Taille et Part du Marché de la Logistique Gouvernementale et Éducative en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

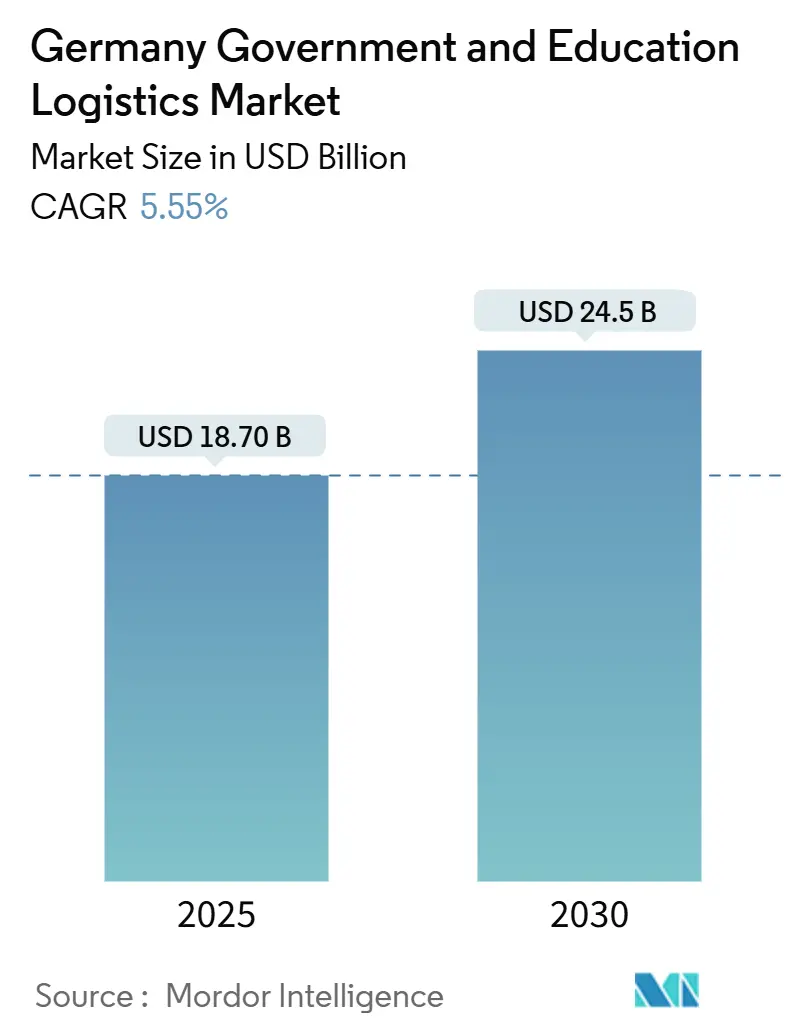

| Taille du Marché (2025) | 18.70 Milliards de dollars |

| Taille du Marché (2030) | 24.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative en Allemagne par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative en Allemagne est estimée à 18,70 milliards USD en 2025, et devrait atteindre 24,5 milliards USD d'ici 2030, à un CAGR de 5,55 % pendant la période de prévision (2025-2030).

La hausse des achats de défense, la numérisation éducative à l'échelle nationale et les rénovations d'infrastructures publiques à grande échelle façonnent la demande de services spécialisés que les flottes commerciales traditionnelles ne peuvent pas satisfaire. Les contrats de transport liés aux chars Leopard 2A8, aux avions F-35 et aux hélicoptères CH-47 Chinook commandent des tarifs premium, car les corridors de fret doivent prendre en charge des charges hors gabarit et des matériaux classifiés. Parallèlement, le déploiement de matériel informatique dans le cadre du DigitalPakt Schule génère des vagues de distribution prévisibles basées sur les semestres, tandis que le réapprovisionnement des stocks médicaux stratégiques intensifie les exigences en matière de chaîne du froid. Les programmes de rénovation des infrastructures et les projets de prépositionnement de l'OTAN élargissent davantage le marché de la logistique gouvernementale et éducative en Allemagne, alors que les agences fédérales, étatiques et municipales s'engagent dans des cadres pluriannuels avec des prestataires disposant d'habilitations de sécurité et de capacités de transport à température contrôlée.

Points Clés du Rapport

- Par type de service, le transport a dominé avec 44,70 % de la part du marché de la logistique gouvernementale et éducative en Allemagne en 2024 ; les services à valeur ajoutée devraient se développer à un CAGR de 6,10 % jusqu'en 2030.

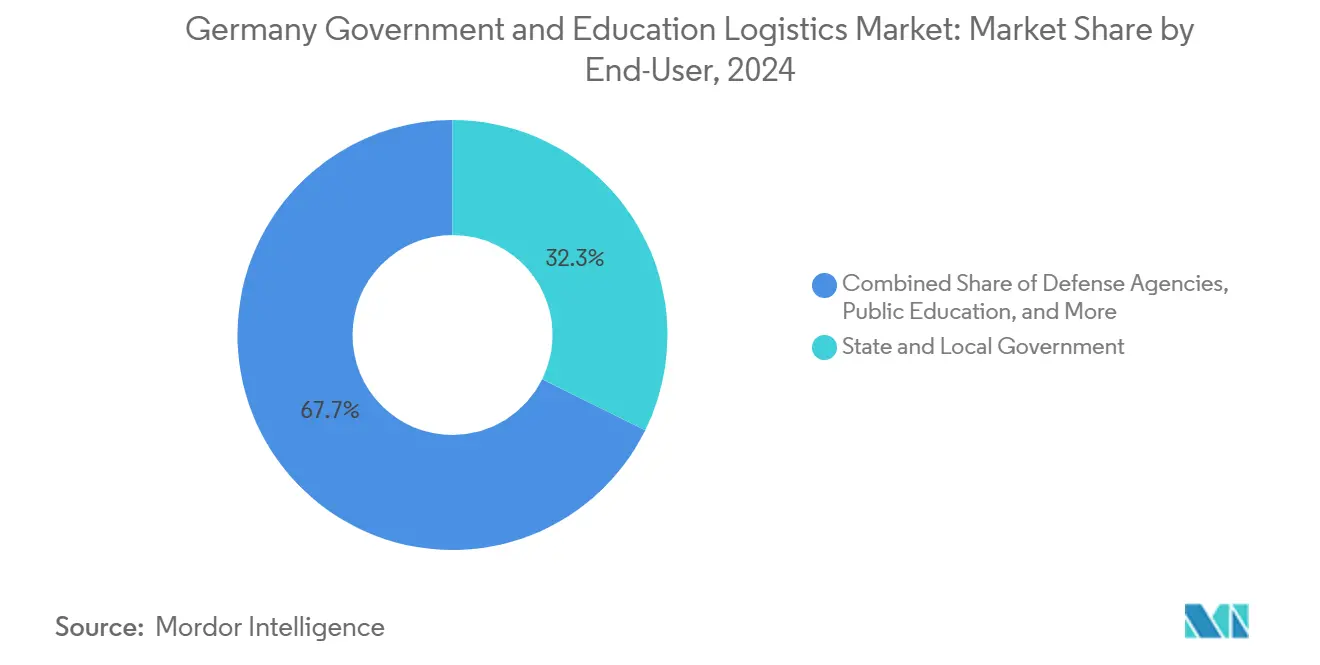

- Par utilisateur final, les gouvernements d'État et locaux détenaient 32,30 % de la taille du marché de la logistique gouvernementale et éducative en Allemagne en 2024, tandis que les établissements d'enseignement supérieur devraient enregistrer le CAGR projeté le plus élevé de 7,20 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'acquisition rapide de chars Leopard 2A8, d'avions F-35 et d'hélicoptères CH-47 Chinook stimule la demande de fret hors gabarit et classifié | +1.2% | National, concentré en Bavière, en Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Le déploiement national des plateformes Schulcloud/Bildungslogin déclenche la distribution en masse de matériel réseau à environ 40 000 écoles | +0.9% | National, avec priorité dans les zones rurales du Bade-Wurtemberg, de la Saxe | Court terme (≤ 2 ans) |

| Le réapprovisionnement des stocks médicaux stratégiques fédéraux/étatiques stimule l'entreposage à température contrôlée | +0.7% | National, concentré à Berlin, Hambourg, Munich | Court terme (≤ 2 ans) |

| Les rénovations énergétiques des bâtiments publics accélèrent la logistique des matériaux de construction | +0.6% | National, gains précoces en Rhénanie-du-Nord-Westphalie, en Bavière | Long terme (≥ 4 ans) |

| L'expansion des sites de stocks prépositionnés de l'OTAN en Allemagne crée des entrepôts militaires dédiés | +0.5% | Régional, axé sur la Basse-Saxe, la Rhénanie-Palatinat | Moyen terme (2-4 ans) |

| Les modèles universitaires d'apprentissage hybride stimulent des flux fréquents de courrier d'équipements de laboratoire en petits lots | +0.4% | National, concentré dans les villes universitaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Modernisation Rapide des Achats de Défense Accélère la Demande de Logistique Spécialisée

Le programme de défense accéléré de l'Allemagne est centré sur 18 chars Leopard 2A8, des avions F-35 et des hélicoptères CH-47F Chinook, chacun nécessitant des remorques de transport lourd, du fret aérien de qualité militaire et une manutention de matériaux classifiés que seuls des opérateurs habilités peuvent fournir[1]Ministère fédéral allemand de la Défense, "Programmes d'achats de défense 2024-2030," BMVG.DE. Les contrats premium sont supérieurs de 30 à 40 % aux tarifs commerciaux, car les transporteurs doivent respecter les directives OTAN STANAG 4280 et maintenir les flux de pièces détachées pendant des décennies. Le marché de la logistique gouvernementale et éducative en Allemagne bénéficie donc d'expéditions de maintenance à longue traîne qui stabilisent l'utilisation de la flotte même après la conclusion des livraisons principales.

La Numérisation Éducative Crée des Réseaux de Distribution Technologique Durables

L'investissement de 6,5 milliards EUR (6,8 milliards USD) du DigitalPakt Schule oblige les fournisseurs à livrer des tablettes, des commutateurs Wi-Fi et des composants fibre à environ 40 000 écoles dans le respect de délais semestriels stricts[2]Ministère fédéral de l'Éducation et de la Recherche, "Rapport de mise en œuvre du DigitalPakt Schule 2024," BMBF.DE. Le matériel de remplacement doit être transporté dans des caisses scellées et effacé conformément aux règles du RGPD, favorisant la demande de services à valeur ajoutée tels que la désinstallation sécurisée et la destruction certifiée des données. Des calendriers de projet prévisibles permettent aux prestataires de prépositionnner les stocks et d'effectuer des tournées de collecte qui réduisent les kilomètres à vide, améliorant les marges au sein du marché de la logistique gouvernementale et éducative en Allemagne.

Le Réapprovisionnement des Stocks Médicaux Stimule l'Expansion des Infrastructures à Température Contrôlée

Les directives fédérales imposent des réserves nationales de six mois pour les médicaments et dispositifs critiques stockés à 2-8 °C, tandis que certains vaccins nécessitent des congélateurs à -70 °C[3]Institut fédéral allemand des médicaments et des dispositifs médicaux, "Directives sur les stocks médicaux stratégiques 2024," BFARM.DE. Ces paramètres réduisent le nombre de fournisseurs aux entrepôts conformes aux BPD, faisant monter les frais de chaîne du froid de 25 à 35 % au-dessus du stockage ambiant. Les protocoles de rotation continue génèrent des cycles mensuels de logistique sortante et inverse, améliorant la densité de revenus des entrepôts.

Les Rénovations Énergétiques des Bâtiments Publics Génèrent une Hausse de la Logistique des Matériaux de Construction

Un budget de 14 milliards EUR (14,6 milliards USD) cible l'isolation, les pompes à chaleur et les rénovations de panneaux solaires dans des milliers d'hôtels de ville, de commissariats et d'écoles[4]Agence allemande de l'énergie, "État du programme d'efficacité énergétique des bâtiments publics 2024," DENA.DE. Les projets favorisent les livraisons en flux tendu car les installations publiques manquent d'aires de stockage. Par conséquent, des centres de consolidation avec stocks avancés émergent près des clusters métropolitains denses, permettant des économies d'optimisation des itinéraires pour les transporteurs actifs dans le secteur de la logistique gouvernementale et éducative en Allemagne.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les pénuries de conducteurs et de main-d'œuvre en entrepôt font monter les tarifs des contrats | -0.8% | National, aigu à Hambourg, Brême, Stuttgart | Court terme (≤ 2 ans) |

| Le vieillissement des ponts routiers et des nœuds ferroviaires crée une imprévisibilité des horaires | -0.6% | National, critique dans la vallée de la Ruhr, les États de l'Est | Long terme (≥ 4 ans) |

| La hausse des clauses pénales dans les contrats OSP et de transport scolaire décourage la participation des soumissionnaires | -0.4% | National, concentré dans les États ruraux | Moyen terme (2-4 ans) |

| Les exigences de cybersécurité au niveau du RGPD allongent les déploiements de logistique informatique | -0.3% | National, aigu dans les contrats du gouvernement fédéral | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Pénuries de Main-d'Œuvre Font Monter les Coûts Opérationnels dans Toutes les Catégories de Services

L'Allemagne manque de 120 000 conducteurs titulaires de permis, et les habilitations pour le transport de défense intensifient la pénurie, faisant monter les tarifs de transport longue distance de 15 à 20 % d'une année sur l'autre. Les entrepôts se disputent les techniciens pour maintenir les systèmes automatisés, tandis que 35 % des conducteurs actuels approchent de la retraite. Par conséquent, certains appels d'offres sur le marché de la logistique gouvernementale et éducative en Allemagne n'attirent qu'une ou deux offres, réduisant la concurrence par les prix et allongeant les délais de livraison.

La Détérioration des Infrastructures Crée une Imprévisibilité Opérationnelle

Les ponts à charge limitée entravent les transporteurs de chars de 60 tonnes, forçant des détours qui ajoutent des kilomètres et risquent des pénalités de calendrier. Les fermetures de maintenance de Deutsche Bahn contraignent les créneaux de wagons de nuit nécessaires pour le matériel informatique en vrac à destination des écoles rurales, compromettant les indicateurs de ponctualité intégrés dans les contrats du secteur public. Les clauses de pénalité élevées découragent les petites entreprises, limitant l'élasticité des capacités au sein du marché de la logistique gouvernementale et éducative en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Transport Domine Tandis que les Services à Valeur Ajoutée Progressent

Le transport a capté 44,70 % des revenus de 2024, car les charges hors gabarit de défense, les expéditions technologiques basées sur les semestres et les matériaux de construction maintiennent les flottes routières pleinement employées. Le rail offre un coût par tonne-kilomètre plus faible pour les itinéraires palettisés à destination des écoles de Saxe, et l'air gère les pièces classifiées pour la flotte F-35. La taille du marché de la logistique gouvernementale et éducative en Allemagne pour le transport reste ainsi le pilier de revenus principal, même si les marges des transporteurs se resserrent autour des intrants en carburant et en main-d'œuvre.

Les services à valeur ajoutée affichent un CAGR de 6,10 % jusqu'en 2030, reflétant la demande d'installation d'appareils dans les écoles, de récupération d'actifs conforme au RGPD et de gestion des documents de l'OTAN. Les prestataires intègrent ces tâches pour augmenter le rendement par arrêt, renforçant la vente croisée au sein du marché de la logistique gouvernementale et éducative en Allemagne. Les contrats basés sur des projets amortissent également la saisonnalité, stabilisant l'utilisation des actifs entre les pics de convois de défense et les fenêtres de pointe éducatives.

Par Utilisateur Final : Les Gouvernements d'État Dominent Tandis que les Universités Stimulent la Croissance

Les administrations d'État et locales contrôlent 32,30 % des dépenses de 2024, car les Länder allemands achètent des véhicules de police, du matériel informatique municipal et des rénovations de bâtiments publics sur des budgets séparés. Leurs installations distribuées nécessitent une planification d'itinéraires granulaire et des livraisons multi-arrêts qui favorisent les opérateurs disposant de réseaux de dépôts à l'échelle nationale.

Les établissements d'enseignement supérieur affichent un CAGR de 7,20 % à mesure que l'apprentissage hybride élargit les expéditions de laboratoire en petits lots qui se répètent chaque trimestre, répartissant les volumes au-delà des pics semestriels. Les cycles de subventions de recherche injectent des instruments de haute valeur avec des tolérances de livraison strictes, augmentant la taille du marché de la logistique gouvernementale et éducative en Allemagne liée aux campus universitaires. Les ministères fédéraux concentrent des consignations moins nombreuses mais plus importantes, principalement des armements et des stocks médicaux, maintenant des revenus premium de qualité sécuritaire.

Analyse Géographique

Berlin ancre les flux des agences fédérales, avec des corridors quotidiens de camions scellés vers Bonn, Munich et Hambourg qui consolident le courrier classifié et le fret diplomatique. La Bavière et la Rhénanie-du-Nord-Westphalie combinent des usines de défense denses, des universités phares et des chantiers de rénovation, générant une demande multi-catégories. Les ports rhénans de Hambourg et de Brême acheminent l'électronique éducative importée et les seringues de vaccins, tandis que la Saxe intérieure exploite le rail pour les déploiements de cloud scolaire.

Les États de l'Est font face à des retards d'infrastructure, mais les déploiements de fibre optique et les restaurations de bâtiments publics créent des charges croissantes qui propulsent les transporteurs locaux sur le marché de la logistique gouvernementale et éducative en Allemagne. Les hubs de l'OTAN en Rhénanie-Palatinat exigent une documentation bilingue et des cours gardés 24 heures sur 24, obligeant les opérateurs à co-localiser des entrepôts près des bases aériennes américaines. Les districts ruraux imposent des modèles de tournées de collecte pour les livraisons de la maternelle au lycée, mais des calendriers scolaires prévisibles permettent aux transporteurs de regrouper les commandes et de réduire les coûts unitaires. La mosaïque géographique récompense ainsi la flexibilité de la flotte et les relations ancrées au niveau des États.

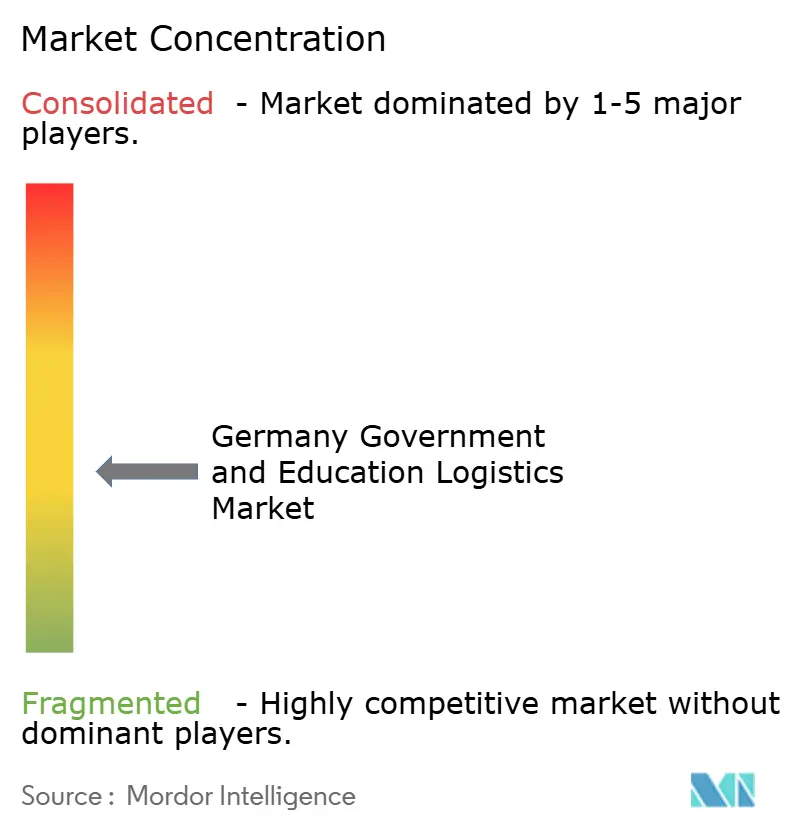

Paysage Concurrentiel

Le marché penche vers les acteurs établis disposant de certifications de sécurité et d'espaces à température contrôlée. DHL Group exploite son réseau de dépôts à l'échelle nationale et ses habilitations Bundeswehr pour sécuriser des accords-cadres pluriannuels couvrant les pièces de véhicules blindés, tandis que Rhenus Group associe l'entreposage sous douane à des agents en douane internes pour les consignations de l'OTAN. Dachser SE exploite les hubs routiers des villes universitaires pour regrouper les itinéraires trimestriels d'équipements de laboratoire, améliorant les taux de chargement dans le sud de l'Allemagne.

Les spécialistes de taille moyenne ciblent des niches au sein du marché de la logistique gouvernementale et éducative en Allemagne, telles que le stockage de vaccins à ultra-basse température ou la logistique de destruction de données conforme au RGPD. Les capacités technologiques — des traceurs IoT en temps réel qui alimentent les tableaux de bord des ministères — différencient les offres plus que les réductions de tarifs.

Les fusions récentes, notamment l'acquisition de DB Schenker par DSV, signalent une consolidation autour d'actifs à forte intensité de capital et de systèmes informatiques cybersécurisés. L'intensité concurrentielle reste modérée car les renouvellements d'habilitations, la vérification des conducteurs et les cours dédiés imposent des barrières à l'entrée qui freinent la marchandisation.

Leaders du Secteur de la Logistique Gouvernementale et Éducative en Allemagne

DHL Group

Rhenus Group

Dachser SE

Kuehne + Nagel

DSV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : DSV a finalisé son rachat de DB Schenker, ajoutant 38 dépôts allemands orientés vers les clients de défense et du secteur public.

- Février 2025 : Yusen Logistics a ouvert un hub à Bottrop d'une valeur de 100 millions USD, cofinancé par les autorités municipales, pour gérer les déploiements de technologies éducatives.

- Février 2025 : Dachser a élargi son partenariat de recherche en intelligence artificielle avec le Fraunhofer IAIS pour optimiser la planification d'itinéraires avec habilitation de sécurité.

- Novembre 2024 : CEVA Logistics a acquis Bolloré Logistics, renforçant la capacité multimodale pour les contrats d'approvisionnement d'urgence avec le Ministère fédéral des Transports.

Portée du Rapport sur le Marché de la Logistique Gouvernementale et Éducative en Allemagne

| Transport | Route |

| Rail | |

| Air | |

| Mer et Voie Navigable Intérieure | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central/Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle au Lycée) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et Voie Navigable Intérieure | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle au Lycée) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la logistique gouvernementale et éducative en Allemagne en 2025 ?

La taille du marché de la logistique gouvernementale et éducative en Allemagne est de 18,7 milliards USD en 2025.

Quel est le CAGR prévu pour ce segment logistique jusqu'en 2030 ?

Le marché devrait afficher un CAGR de 5,55 % entre 2025 et 2030.

Quel type de service détient la plus grande part de revenus ?

Les services de transport sont en tête avec une part de 44,70 % en 2024.

Quelle catégorie d'utilisateur final connaît la croissance la plus rapide ?

Les établissements d'enseignement supérieur enregistrent le CAGR le plus élevé de 7,20 % jusqu'en 2030.

Quel facteur entraîne des tarifs de fret premium dans la logistique de défense ?

Les consignations hors gabarit et classifiées liées aux chars Leopard 2A8, aux avions F-35 et aux hélicoptères CH-47 nécessitent des corridors de transport lourd avec habilitation de sécurité, faisant monter les tarifs des contrats de 30 à 40 %.

Dernière mise à jour de la page le: