Tamaño y Participación del Mercado de Logística para el Gobierno y la Educación en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

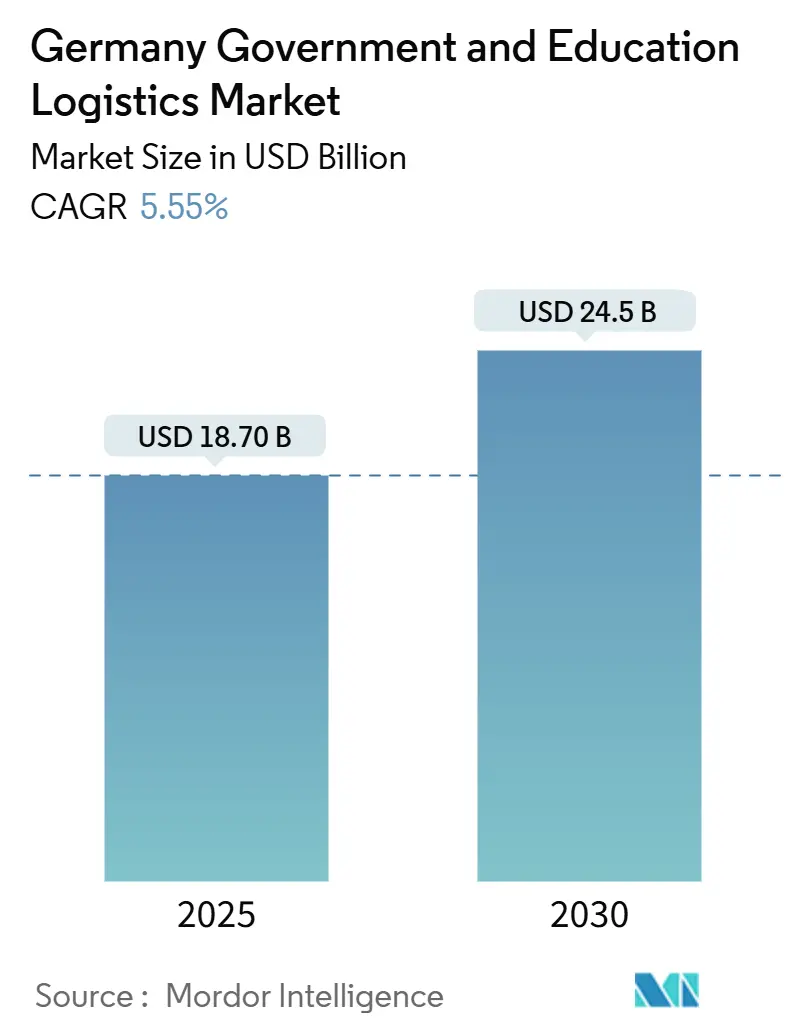

| Tamaño del Mercado (2025) | 18.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para el Gobierno y la Educación en Alemania por Mordor Intelligence

El tamaño del Mercado de Logística para el Gobierno y la Educación en Alemania se estima en 18.700 millones de USD en 2025, y se espera que alcance los 24.500 millones de USD en 2030, a una CAGR del 5,55% durante el período de pronóstico (2025-2030).

El aumento en la adquisición de equipos de defensa, la digitalización educativa a escala nacional y las renovaciones de infraestructura pública a gran escala configuran la demanda de servicios especializados que las flotas comerciales tradicionales no pueden satisfacer. Los contratos de transporte vinculados a los tanques Leopard 2A8, los aviones F-35 y los helicópteros CH-47 Chinook exigen tarifas premium porque los corredores de carga deben soportar cargas de gran tamaño y material clasificado. Al mismo tiempo, el despliegue de hardware del programa DigitalPakt Schule genera oleadas de distribución predecibles basadas en el calendario semestral, mientras que la reposición estratégica de reservas médicas intensifica los requisitos de cadena de frío. Los programas de renovación de infraestructura y los proyectos de preposicionamiento de la OTAN amplían aún más el mercado de logística para el gobierno y la educación en Alemania, a medida que las agencias federales, estatales y municipales establecen marcos plurianuales con proveedores que cuentan con habilitaciones de seguridad y capacidad de temperatura controlada.

Conclusiones Clave del Informe

- Por tipo de servicio, el transporte lideró con el 44,70% de la participación del mercado de logística para el gobierno y la educación en Alemania en 2024; se proyecta que los servicios de valor agregado se expandirán a una CAGR del 6,10% hasta 2030.

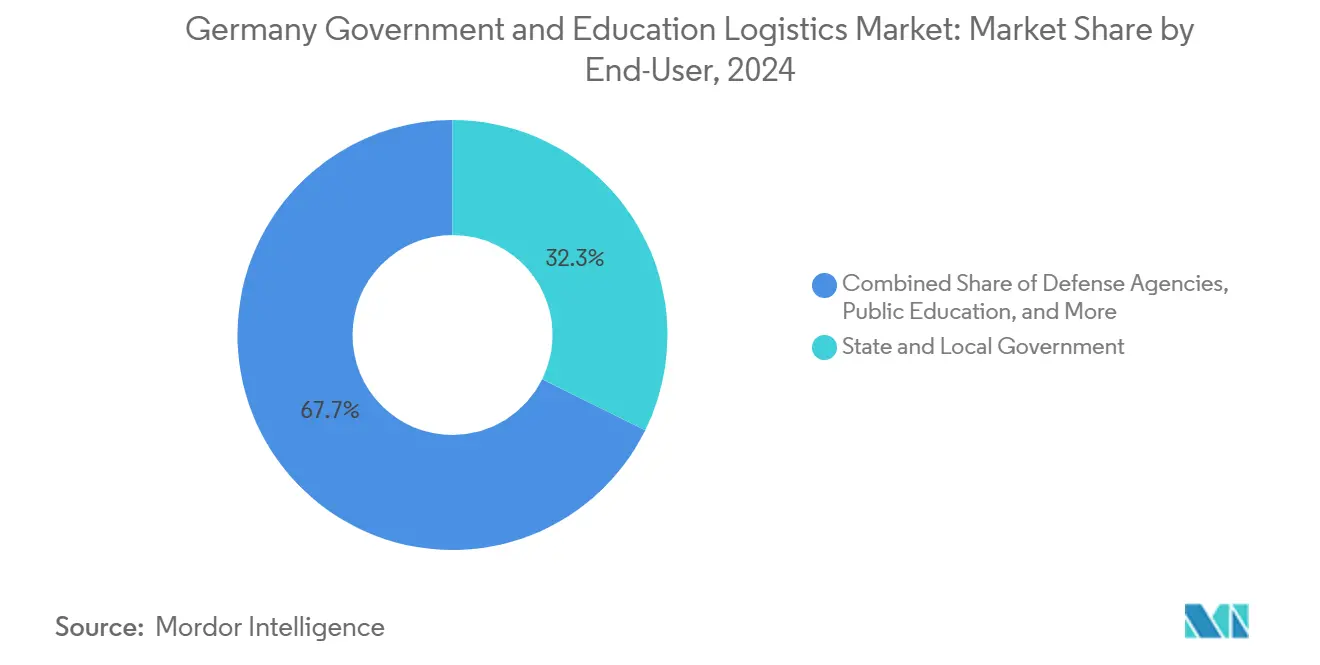

- Por usuario final, el gobierno estatal y local mantuvo el 32,30% del tamaño del mercado de logística para el gobierno y la educación en Alemania en 2024, mientras que se espera que las instituciones de educación superior registren la CAGR proyectada más alta del 7,20% hasta 2030.

Tendencias e Información del Mercado de Logística para el Gobierno y la Educación en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rápida adquisición de tanques Leopard 2A8, aviones F-35 y helicópteros CH-47 Chinook impulsa la demanda de carga de gran tamaño y material clasificado | +1.2% | Nacional, concentrado en Baviera y Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| El despliegue nacional de las plataformas Schulcloud/Bildungslogin desencadena la distribución masiva de hardware de red a aproximadamente 40.000 escuelas | +0.9% | Nacional, con prioridad en las zonas rurales de Baden-Württemberg y Sajonia | Corto plazo (≤ 2 años) |

| La reposición de reservas médicas estratégicas federales/estatales impulsa el almacenamiento con temperatura controlada | +0.7% | Nacional, concentrado en Berlín, Hamburgo y Múnich | Corto plazo (≤ 2 años) |

| Las renovaciones de eficiencia energética de edificios públicos aceleran la logística de materiales de construcción | +0.6% | Nacional, con ganancias tempranas en Renania del Norte-Westfalia y Baviera | Largo plazo (≥ 4 años) |

| La expansión de sitios de almacenamiento preposicionado de la OTAN en Alemania crea almacenamiento militar dedicado | +0.5% | Regional, centrado en Baja Sajonia y Renania-Palatinado | Mediano plazo (2-4 años) |

| Los modelos universitarios de aprendizaje híbrido impulsan flujos frecuentes de mensajería de equipos de laboratorio en pequeños lotes | +0.4% | Nacional, concentrado en ciudades universitarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Modernización Acelerada de la Adquisición de Defensa Impulsa la Demanda de Logística Especializada

El programa de defensa acelerado de Alemania se centra en 18 tanques Leopard 2A8, aviones F-35 y helicópteros CH-47F Chinook, cada uno de los cuales requiere remolques de transporte pesado, carga aérea de grado militar y manejo de material clasificado que solo pueden proporcionar operadores habilitados[1]Ministerio Federal de Defensa de Alemania, "Programas de Adquisición de Defensa 2024-2030," BMVG.DE. Los contratos premium se sitúan entre un 30 y un 40% por encima de las rutas comerciales porque los transportistas deben cumplir las directrices STANAG 4280 de la OTAN y mantener los flujos de repuestos durante décadas. El mercado de logística para el gobierno y la educación en Alemania se beneficia, por tanto, de los envíos de mantenimiento a largo plazo que estabilizan la utilización de la flota incluso después de que concluyan las entregas principales.

La Digitalización Educativa Crea Redes de Distribución Tecnológica Sostenidas

La inversión de 6.500 millones de EUR (6.800 millones de USD) del programa DigitalPakt Schule obliga a los proveedores a entregar tabletas, conmutadores Wi-Fi y componentes de fibra óptica a aproximadamente 40.000 escuelas en plazos semestrales estrictos[2]Ministerio Federal de Educación e Investigación, "Informe de Implementación del DigitalPakt Schule 2024," BMBF.DE. Los reemplazos de hardware deben transportarse en cajas selladas y ser borrados bajo las normas del RGPD, lo que fomenta la demanda de servicios de valor agregado como la desinstalación segura y la destrucción certificada de datos. Los calendarios de proyectos predecibles permiten a los proveedores preposicionar inventario y ejecutar rutas de distribución optimizada que reducen los kilómetros en vacío, mejorando los márgenes dentro del mercado de logística para el gobierno y la educación en Alemania.

La Reposición de Reservas Médicas Impulsa la Expansión de la Infraestructura de Temperatura Controlada

Las directrices federales exigen reservas nacionales de seis meses de medicamentos y dispositivos críticos almacenados a entre 2 y 8 °C, mientras que determinadas vacunas requieren congeladores a -70 °C[3]Instituto Federal Alemán de Medicamentos y Productos Sanitarios, "Directrices para las Reservas Médicas Estratégicas 2024," BFARM.DE. Estos parámetros reducen el grupo de proveedores a almacenes conformes con las Buenas Prácticas de Distribución, lo que eleva las tarifas de cadena de frío entre un 25 y un 35% por encima del almacenamiento a temperatura ambiente. Los protocolos de rotación continua generan ciclos mensuales de logística de salida e inversa, aumentando la densidad de ingresos de los almacenes.

Las Renovaciones Energéticas de Edificios Públicos Generan un Auge en la Logística de Materiales de Construcción

Un presupuesto de 14.000 millones de EUR (14.600 millones de USD) tiene como objetivo la instalación de aislamiento, bombas de calor y paneles solares en miles de ayuntamientos, comisarías de policía y escuelas[4]Agencia de Energía de Alemania, "Estado del Programa de Eficiencia Energética en Edificios Públicos 2024," DENA.DE. Los proyectos favorecen las entregas justo a tiempo porque las instalaciones públicas carecen de zonas de acopio. En consecuencia, surgen centros de consolidación con existencias anticipadas cerca de los grandes núcleos metropolitanos, lo que genera ahorros en la optimización de rutas para los transportistas activos en la industria de logística para el gobierno y la educación en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de conductores y mano de obra en almacenes eleva las tarifas de los contratos | -0.8% | Nacional, aguda en Hamburgo, Bremen y Stuttgart | Corto plazo (≤ 2 años) |

| El envejecimiento de los nodos de puentes de carretera y ferroviarios genera imprevisibilidad en los plazos | -0.6% | Nacional, crítico en el Valle del Ruhr y los estados del este | Largo plazo (≥ 4 años) |

| El aumento de las cláusulas de penalización en los contratos de obligación de servicio público y de autobús escolar desincentiva la participación de licitantes | -0.4% | Nacional, concentrado en estados rurales | Mediano plazo (2-4 años) |

| Los requisitos de ciberseguridad al nivel del RGPD prolongan los despliegues de logística de tecnologías de la información | -0.3% | Nacional, agudo en contratos del gobierno federal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Eleva los Costos Operativos en todas las Categorías de Servicios

Alemania carece de 120.000 conductores con licencia, y las habilitaciones para el transporte de defensa intensifican la escasez, lo que eleva las tarifas de transporte de larga distancia entre un 15 y un 20% interanual. Los almacenes compiten por técnicos para mantener los sistemas automatizados, mientras que el 35% de los conductores actuales se acerca a la jubilación. En consecuencia, algunas licitaciones en el mercado de logística para el gobierno y la educación en Alemania atraen solo una o dos ofertas, lo que reduce la competencia en precios y alarga los plazos de entrega.

El Deterioro de la Infraestructura Genera Imprevisibilidad Operativa

Los puentes con restricciones de peso impiden el paso de transportadores de tanques de 60 toneladas, lo que obliga a realizar desvíos que aumentan el kilometraje y el riesgo de penalizaciones por incumplimiento de plazos. Los cierres de mantenimiento de Deutsche Bahn restringen los espacios nocturnos en vagones necesarios para el envío masivo de hardware a escuelas rurales, lo que socava las métricas de puntualidad incorporadas en los contratos del sector público. Las elevadas cláusulas de penalización desincentivan a las empresas más pequeñas, limitando la elasticidad de la capacidad dentro del mercado de logística para el gobierno y la educación en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina Mientras los Servicios de Valor Agregado Crecen con Fuerza

El transporte captó el 44,70% de los ingresos de 2024, ya que las cargas de gran tamaño para defensa, los envíos tecnológicos semestrales y los materiales de construcción mantienen las flotas de carretera plenamente empleadas. El ferrocarril ofrece un menor costo por tonelada-kilómetro para los envíos paletizados con destino a las escuelas de Sajonia, y el transporte aéreo gestiona los repuestos clasificados para la flota de F-35. El tamaño del mercado de logística para el gobierno y la educación en Alemania correspondiente al transporte sigue siendo, por tanto, el pilar de ingresos principal, incluso cuando los márgenes de los transportistas se ajustan por los insumos de combustible y mano de obra.

Los servicios de valor agregado registran una CAGR del 6,10% hasta 2030, lo que refleja la demanda de instalación de dispositivos en las escuelas, recuperación de activos conforme al RGPD y gestión de documentación de la OTAN. Los proveedores integran estas tareas para aumentar el rendimiento por parada, reforzando la venta cruzada dentro del mercado de logística para el gobierno y la educación en Alemania. Los contratos por proyectos también amortiguan la estacionalidad, estabilizando la utilización de activos entre los picos de los convoyes de defensa y las ventanas de máxima actividad educativa.

Por Usuario Final: Los Gobiernos Estatales Lideran Mientras las Universidades Impulsan el Crecimiento

Las administraciones estatales y locales controlan el 32,30% del gasto de 2024 porque los estados federados alemanes adquieren vehículos policiales, tecnologías de la información municipales y mejoras en edificios públicos con presupuestos separados. Sus instalaciones distribuidas requieren una planificación de rutas detallada y entregas en múltiples paradas que favorecen a los operadores con redes de depósitos a nivel nacional.

Las instituciones de educación superior exhiben una CAGR del 7,20% a medida que el aprendizaje híbrido amplía los envíos de equipos de laboratorio en pequeños lotes que se repiten cada trimestre, distribuyendo los volúmenes más allá de los picos semestrales. Los ciclos de subvenciones para investigación inyectan instrumentación de alto valor con tolerancias de entrega estrictas, elevando el tamaño del mercado de logística para el gobierno y la educación en Alemania vinculado a los campus universitarios. Los ministerios federales concentran consignaciones menos frecuentes pero de mayor tamaño, principalmente armamento y reservas médicas, lo que sostiene los ingresos premium de grado de seguridad.

Análisis Geográfico

Berlín ancla los flujos de las agencias federales, con corredores diarios de camiones sellados hacia Bonn, Múnich y Hamburgo que consolidan correo clasificado y carga diplomática. Baviera y Renania del Norte-Westfalia combinan densas fábricas de defensa, universidades emblemáticas y obras de renovación, generando demanda en múltiples categorías. Los puertos del Rin en Hamburgo y Bremen canalizan la electrónica educativa importada y las jeringas de vacunas, mientras que Sajonia, en el interior, aprovecha el ferrocarril para los despliegues de la nube escolar.

Los estados del este enfrentan retrasos en infraestructura, pero las instalaciones de fibra óptica y las restauraciones de edificios públicos crean cargas crecientes que impulsan a los transportistas locales hacia el mercado de logística para el gobierno y la educación en Alemania. Los centros de la OTAN en Renania-Palatinado requieren documentación bilingüe y patios vigilados las 24 horas, lo que obliga a los operadores a ubicar almacenes cerca de las bases aéreas estadounidenses. Los distritos rurales exigen modelos de distribución optimizada para las entregas de educación primaria y secundaria, pero los calendarios escolares predecibles permiten a los transportistas agrupar pedidos y reducir los costos unitarios. El mosaico geográfico recompensa, por tanto, la flexibilidad de la flota y las relaciones consolidadas a nivel estatal.

Panorama Competitivo

El mercado se inclina hacia los operadores establecidos con credenciales de seguridad y espacio de temperatura controlada. DHL Group aprovecha su red de depósitos a nivel nacional y sus habilitaciones con el Bundeswehr para asegurar acuerdos marco plurianuales que cubren piezas de vehículos blindados, mientras que Rhenus Group combina almacenamiento en depósito aduanero con agentes de aduanas propios para las consignaciones de la OTAN. Dachser SE aprovecha sus centros de distribución por carretera en ciudades universitarias para agrupar rutas trimestrales de equipos de laboratorio, mejorando los factores de carga en el sur de Alemania.

Los especialistas de tamaño mediano apuntan a nichos dentro del mercado de logística para el gobierno y la educación en Alemania, como el almacenamiento de vacunas a temperatura ultracongelada o la logística de destrucción de datos conforme al RGPD. Las capacidades tecnológicas —rastreadores de Internet de las Cosas en tiempo real que alimentan los paneles de control de los ministerios— diferencian las ofertas más que los recortes de tarifas.

Las fusiones recientes, incluida la adquisición de DB Schenker por parte de DSV, señalan una consolidación en torno a activos intensivos en capital y plataformas de tecnología de la información ciberseguras. La intensidad competitiva se mantiene moderada porque las renovaciones de habilitaciones, la verificación de antecedentes de conductores y los patios dedicados imponen barreras de entrada que frenan la mercantilización.

Líderes de la Industria de Logística para el Gobierno y la Educación en Alemania

DHL Group

Rhenus Group

Dachser SE

Kuehne + Nagel

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV completó su adquisición de DB Schenker, añadiendo 38 depósitos alemanes orientados a clientes del sector de defensa y del sector público.

- Febrero de 2025: Yusen Logistics inauguró un centro en Bottrop de 100 millones de USD cofinanciado por las autoridades municipales para gestionar los despliegues de tecnología educativa.

- Febrero de 2025: Dachser amplió su asociación de investigación en inteligencia artificial con el Fraunhofer IAIS para optimizar la planificación de rutas con habilitación de seguridad.

- Noviembre de 2024: CEVA Logistics adquirió Bolloré Logistics, reforzando la capacidad multimodal para los contratos de suministro de emergencia con el Ministerio Federal de Transporte.

Alcance del Informe del Mercado de Logística para el Gobierno y la Educación en Alemania

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (Primaria y Secundaria) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (Primaria y Secundaria) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística para el gobierno y la educación en Alemania en 2025?

El tamaño del mercado de logística para el gobierno y la educación en Alemania es de 18.700 millones de USD en 2025.

¿Cuál es la CAGR pronosticada para este segmento de logística hasta 2030?

Se espera que el mercado registre una CAGR del 5,55% entre 2025 y 2030.

¿Qué tipo de servicio tiene la mayor participación en los ingresos?

Los servicios de transporte lideran con una participación del 44,70% en 2024.

¿Qué categoría de usuario final crece más rápido?

Las instituciones de educación superior registran la CAGR más alta del 7,20% hasta 2030.

¿Qué factor impulsa las tarifas de flete premium en la logística de defensa?

Las consignaciones de gran tamaño y material clasificado vinculadas a los tanques Leopard 2A8, los aviones F-35 y los helicópteros CH-47 requieren corredores de transporte pesado con habilitación de seguridad, lo que eleva las tarifas de los contratos entre un 30 y un 40%.

Última actualización de la página el: