ドイツ貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

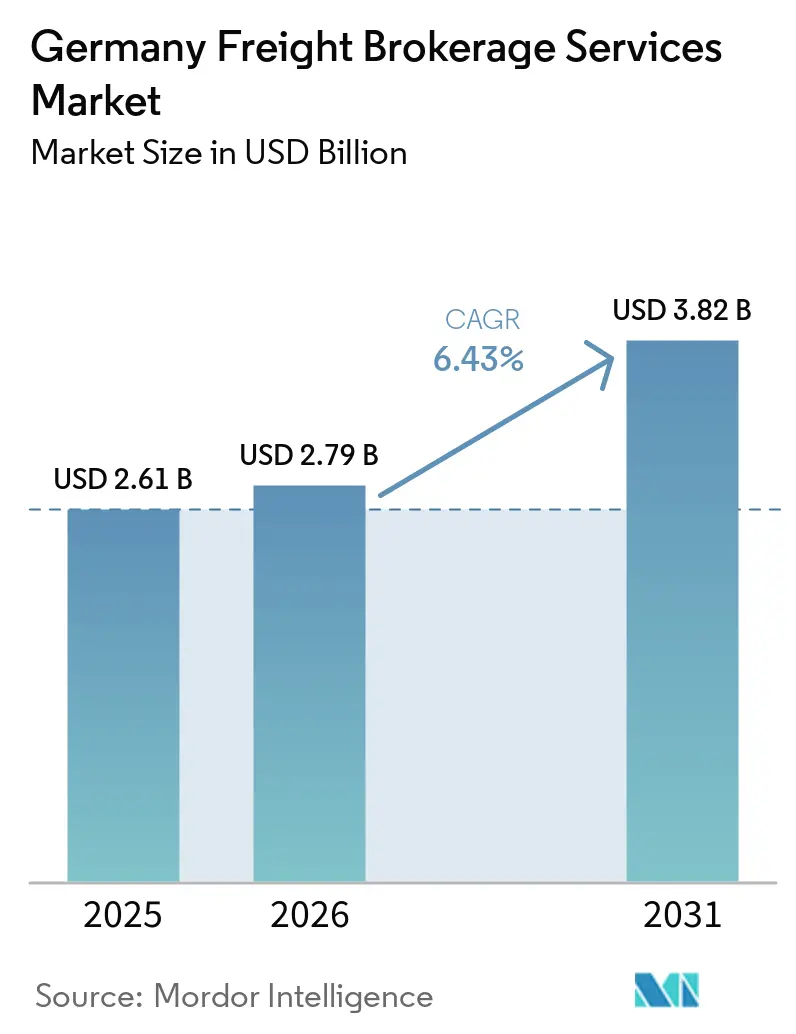

| 基準年の市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2026) | 2.79 十億米ドル |

| 市場規模 (2031) | 3.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ貨物仲介サービス市場分析

ドイツ貨物仲介サービス市場規模は、2025年に26億1,000万米ドル、2026年に27億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.43%で成長し、2031年までに38億2,000万米ドルに達する見込みです。

製造業者がユーラシア貿易ルートを多様化し、荷主がリアルタイムの積荷可視性を追求し、連邦政策がゼロエミッショントラックへの通行料免除を維持していることから、需要は拡大しています。デジタルプラットフォームは現在、見積もりサイクルを数秒に短縮する一方、賃金均等化審査とサイバーリスクコンプライアンスが運営コストを押し上げています。ベンチャー資金調達は依然として堅調であり、2026年2月にcargo.oneが1,850万米ドルの資金調達を実施したことがその証左であり、121カ国にわたるアルゴリズムによるキャリアマッチングを促進しています。DSVがDB Schenkerの152億米ドルの買収を完了し、地域への10億米ドルの投資を約束することで、統合サービス提供が深化するにつれ、キャリアの力も変化しています。[1]連邦デジタル交通省、「気候に優しい商用車への総合的アプローチ:市場立ち上げとインフラ統合に関する2026年進捗報告書」、bmdv.bund.de

レポートの主要ポイント

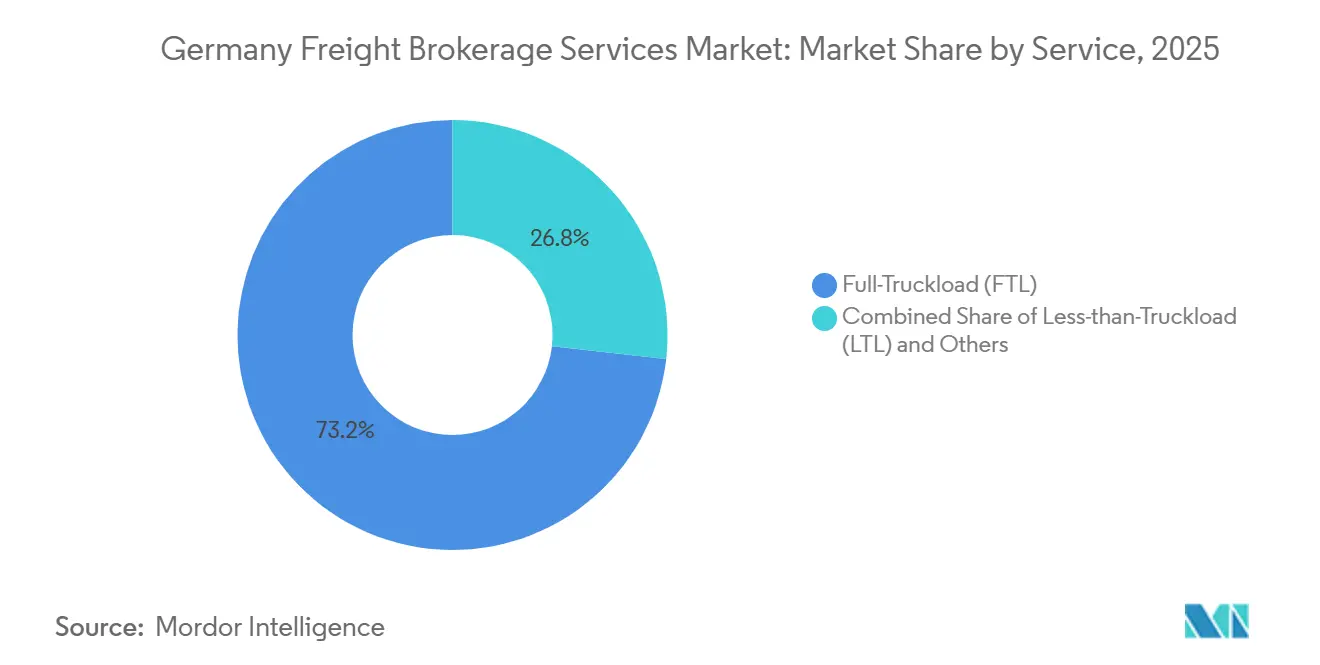

- サービスタイプ別では、フルトラックロードが2025年のドイツ貨物仲介サービス市場シェアの73.22%を占め、一方でレス・ザン・トラックロードは2031年までにCAGR 8.09%で拡大する見込みです。

- 機器別では、ドライバントレーラーが2025年のドイツ貨物仲介サービス市場規模の38.41%を占め、冷蔵バンは2031年までにCAGR 8.67%で成長すると予測されています。

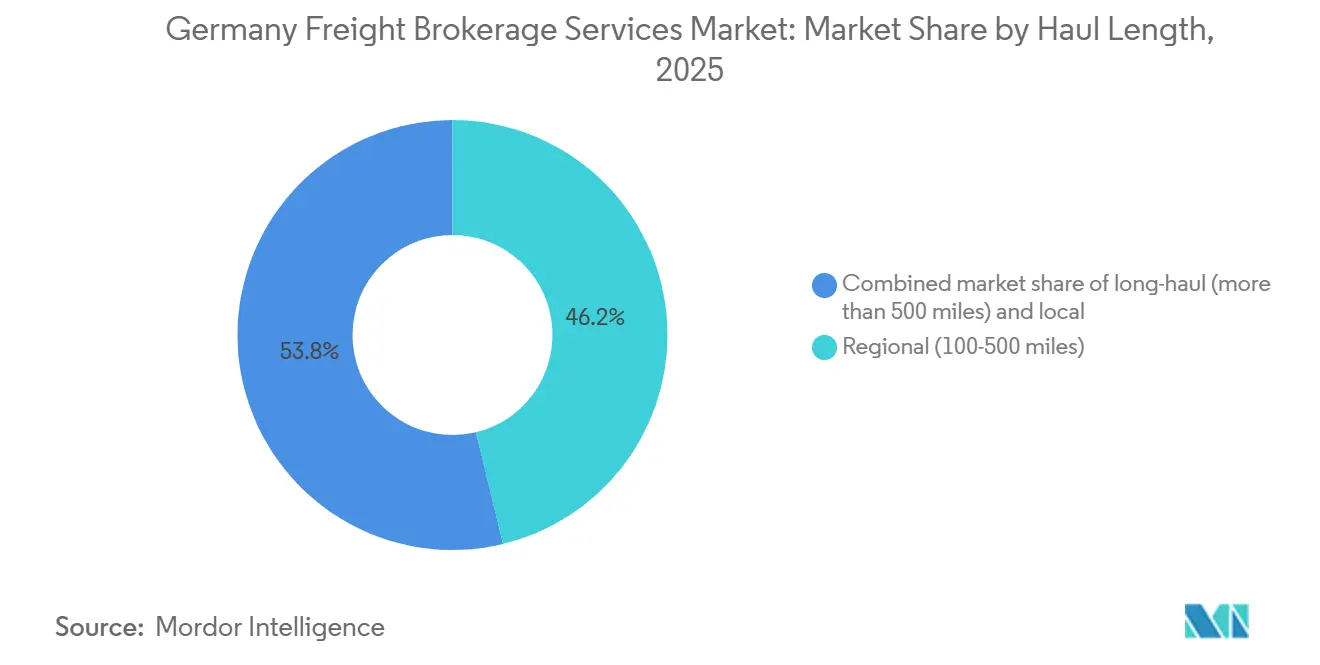

- 輸送距離別では、地域輸送レーンが2025年に46.23%のシェアを占めましたが、100マイル未満のローカル輸送は予測期間中にCAGR 8.91%で拡大しています。

- ビジネスモデル別では、従来型ブローカーが2025年に68.32%の収益を占めましたが、デジタル貨物仲介は2031年までにCAGR 27.98%で上昇する見込みです。

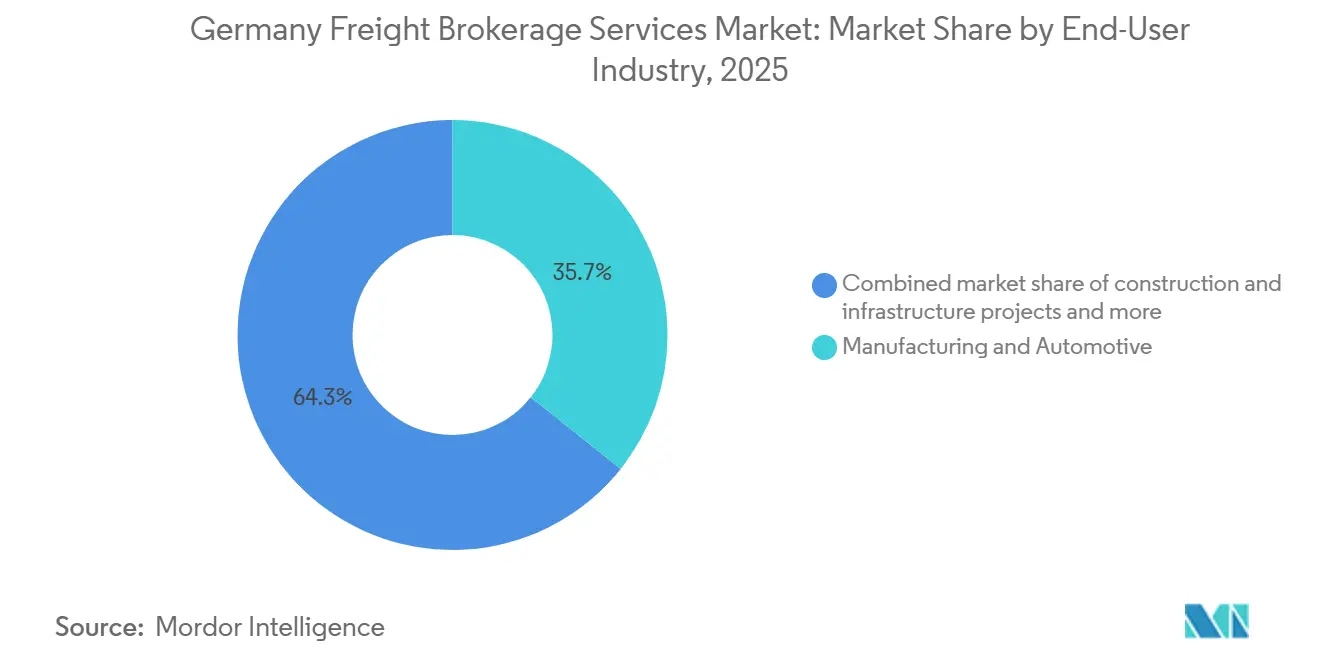

- エンドユーザー産業別では、製造業・自動車産業が2025年の仲介支出の35.70%を占め、一方でEコマースおよび3PLフルフィルメントはCAGR 18.62%で拡大しています。

- 顧客規模別では、大企業が2025年の支出の70.85%を生み出し、中小企業はセルフサービスのデジタルポータルに支えられてCAGR 14.00%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ貨物仲介サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 紅海迂回後のユーラシア鉄道・道路トランスロードがドイツを経由して増加 | +1.5% | デュイスブルク、 ハンブルクのハブ、ベネルクスおよびポーランドへの波及効果 | 中期 (2〜4年) |

| 電動トラック 補助金の波が新たな輸送能力回廊を開放 | +1.2% | 全国規模、 バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州、バイエルン州での早期整備 | 中期 (2〜4年) |

| AIベースの 動的レーン価格設定がドイツ上位500社の荷主から要求される | +0.9% | 全国規模、 DAX製造業者および小売業者を中心 | 短期 (2年以内) |

| 企業の スコープ3排出量監査が追跡積荷へのプレミアムを生み出す | +0.7% | 全国の自動車、 製薬、FMCGクラスター | 長期 (4年以上) |

| ミッテルシュタント輸出における FOB条件からDDP条件へのシフトがドア・ツー・ドア管理のための仲介ニーズを高める | +0.6% | バーデン=ヴュルテンベルク州、バイエルン州、 ヘッセン州の輸出重点地域 | 中期 (2〜4年) |

| 連邦 「ETA透明性義務」がAPI導入を加速 | +0.5% | 全国規模 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

紅海迂回後のユーラシア鉄道・道路トランスロードがドイツを経由して増加

持続的な海賊リスクにより、アジア・ヨーロッパ間の海上貨物がユーラシア鉄道へとシフトし、中国・EU間の鉄道輸送量は2024年に38万434TEUに達し、前年比80.2%増となりました。デュイスブルクとハンブルクは、内陸ターミナルがコンテナをトラックに積み替えて最終配送を行うゲートウェイとして機能しており、ブローカーにとって高マージンかつ時間的制約のある積荷を生み出しています。西行き鉄道がドイツに残す空コンテナが減少するにつれ、空コンテナの再配置も増加しており、ブローカーは北海の港への帰り荷を手配することを余儀なくされています。紅海ルートが正常化しない限り、ブローカーは少なくとも2027年まではこの鉄道主導の需要増加に依存でき、ドイツ貨物仲介サービス市場の業務に新たな収益チャネルが組み込まれます。

電動トラック補助金の波が新たな輸送能力回廊を開放

ドイツは主要アウトバーン沿いに1,410基の高出力充電器に対して17億4,000万米ドルを割り当てており、これによりバッテリートラックの1キロメートルあたりのエネルギーコストが40%削減され、ブローカーのレーン選択肢が広がります。ゼロエミッション大型車両への通行料免除は2031年半ばまで継続され、総所有コストが縮小し、中規模キャリアがディーゼルトラクターをより早期に交換することが促進されます。電動フリートからテレマティクスデータを取り込むブローカーは、充電器不足を回避するルート変更、停車時間の短縮、そしてよりグリーンな積荷を求める荷主への低炭素輸送能力の宣伝が可能になります。A3、A5、A7の充電クラスターはすでにディーゼルレーンからの輸送量をシフトさせています。このプログラムはコスト削減と新たな販売ポイントの両方をもたらし、ドイツ貨物仲介サービス市場の成長を促進します。[2]欧州委員会、「国家補助SA.115462:電動大型車両向け急速充電インフラ展開のためのドイツ計画」、ec.europa.eu/competition-policy

ドイツ上位500社の荷主が要求するAIベースの動的レーン価格設定

大手製造業者は現在、リアルタイムの輸送能力、天候、過去のボラティリティを消化して数分以内に見積もりを更新するアルゴリズムによるスポット価格設定を要求しています。cargo.oneによる2026年2月のCargofive買収はこのAIエンジンを組み込み、ブローカーがプラットフォームの速度で拘束力のある提案を返し、調達サイクルを短縮することを可能にします。TIMOCOMとSaloodoも、キャリアの不正をスクリーニングする価格予測モジュールを導入しています。このテクノロジーはコモディティレーンのマージンを圧縮する一方で、クロスドックサービスや通関仲介を中心としたプレミアム収益ストリームを開きます。迅速かつ透明な価格設定はそのため顧客ロイヤルティを強化し、ドイツ貨物仲介サービス市場の競争力を維持します。

企業のスコープ3排出量監査が追跡積荷へのプレミアムを生み出す

EU企業持続可能性報告指令は大企業に貨物排出量の計上を義務付けており、調達チームは検証可能なCO₂データを持つ積荷に対して5〜10%のプレミアムを支払うよう促されています。デジタルブローカーはテレマティクスフィードをEmissionTrackなどのツールに接続し、活動ベースの排出量データを提供することで、自動車および製薬荷主の監査負担を軽減しています。ISO 14001認証を持たないキャリアは入札招待が減少し、コンプライアンス輸送能力が逼迫し、運賃が上昇する方向に向かっています。長期的には、ETS拡大によりスポット見積もりに炭素コストが組み込まれる可能性が高く、追跡された低炭素積荷は差別化の特典ではなく基本的な期待となるでしょう。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU モビリティパッケージIVの賃金均等化監査がコンプライアンスコストを増大 | -0.8% | ベネルクス、フランス、 オーストリアとの国境検査を含む全国規模 | 短期 (2年以内) |

| 貨物取引所APIへの サイバー攻撃が保険料を引き上げ | -0.5% | 全国のデジタル プラットフォームおよびTMSプロバイダー | 中期 (2〜4年) |

| 物流ハブの ゾーニング凍結がクロスドック拡張を制限 | -0.3% | ノルトライン=ヴェストファーレン州、 ライン・ルール回廊 | 長期 (4年以上) |

| 不安定な OEM生産サイクルが需要変動を引き起こす | -0.6% | バーデン=ヴュルテンベルク州、 バイエルン州の自動車クラスター | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

EUモビリティパッケージIVの賃金均等化監査がコンプライアンスコストを増大

2026年1月より、ドイツは派遣ドライバーに対して時給15.1米ドルの最低賃金を施行し、東欧キャリアが保持していた歴史的な25%の運賃優位性を消滅させます。ブローカーは現在、給与ファイルとタコグラフログの監査に追加時間を費やすか、厳しいペナルティのリスクを負うかの選択を迫られています。2026年7月に軽バンに適用されるスマートタコグラフ2規則により、監査範囲が拡大します。一部の小規模ブローカーはコンプライアンスツールへの資金調達を避けるために国境を越えたレーンから撤退しており、輸送能力が逼迫してスポット価格が上昇する一方で、ブローカーのマージンも圧迫されています。[3]連邦労働社会省(BMAS)、「法定最低賃金の発展と輸送部門における労働者派遣に関する報告書:2026年コンプライアンス監査結果」、bmas.de

貨物取引所APIへのサイバー攻撃が保険料を引き上げ

ドイツの物流企業の半数が2025年にハッキング被害を報告しており、保険会社はその後、大量取引ブローカーのサイバー賠償責任保険料を15〜25%引き上げています。NIS2指令は現在、大規模な貨物取引所を重要エンティティとして分類し、24時間以内のインシデント報告と年次侵入テストを義務付けています。ISO 27001認証を持たないプラットフォームは補償除外に直面し、荷主はより大規模で保護が充実したブローカーへと誘導されます。コンプライアンスコストは利益を圧迫しますが、失敗した場合はランサムウェアによるダウンタイムからさらに大きな損失を招くリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フルトラックロードが規模を維持しながらLTLが速度を獲得

フルトラックロードは2025年のドイツ貨物仲介サービス市場シェアの73.22%を占め、自動車のジャスト・イン・シーケンス出荷とバルク化学品が専用トレーラーに依存していました。契約レーンは荷主に予測可能な運賃を提供し、ブローカーは繰り返しの輸送量から安定したマージンを得ています。A4、A6、A9沿いのネットワークの深さは、ティア1サプライヤーにとって重要な機能である南北間の当日輸送をサポートしています。

レス・ザン・トラックロードソリューションは、Eコマースの小包統合と小ロット工業注文に支えられ、2031年までにCAGR 8.09%で成長すると予測されています。IDS LogistikとSpedition Kleineの提携により、グレーフェンブロイヒハブへの1日800件の配送が実現し、ドック・スケジューリングAPIがヤードの停車時間を70%削減できることを証明しています。2〜10パレットの積荷を集約するブローカーは現在、AIを活用してキューブを最適化し、空走距離を削減し、収益を向上させ、LTLオペレーターのドイツ貨物仲介サービス市場規模を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機器タイプ別:ドライバンが優位、冷蔵車が上回る成長

ドライバントレーラーは2025年の機器収益の38.41%を占め、消費財、包装食品、工業部品を最小限の特別取り扱いで輸送しています。その普及度はキャリアプールを最大化し、スポット見積もりの競争力を維持しています。

冷蔵バンはワクチンの低温輸送監査とオンライン食料品の普及に後押しされ、CAGR 8.67%で拡大すると予測されています。スペインとイタリアからの季節的な果物輸送は、冬のピーク時にドイツ向けの冷蔵スポット運賃をドライバンの2倍の水準に押し上げます。グリッド接続の駐車スペースで電動冷蔵ユニットを事前予約するブローカーは、ディーゼル割増料金を削減し、炭素意識の高い食品小売業者からのロイヤルティを獲得し、温度管理ニッチにおけるドイツ貨物仲介サービス市場の規模を拡大しています。

輸送距離別:地域回廊が輸送量を支え、ローカル輸送が加速

100〜500マイルの地域輸送は、ドイツの密集した産業クラスターとベネルクスおよびポーランドへの国境を越えた流れを結びつけることで、2025年のドイツ貨物仲介サービス市場規模の46.23%を占めました。契約運賃はマージンを保護し、キャリアは日々の時間制限内でドライバースケジュールを最適化しています。

100マイル未満のローカル輸送は、都市部のマイクロフルフィルメントセンターが頻繁な補充を要求するにつれ、2031年までにCAGR 8.91%で拡大するでしょう。Hermesは2026年2月に80都市でゼロエミッションバンを展開し、当日の食料品および医療配送のモデルを確立しました。AIルートプランナーを統合するブローカーは、狭い都市部での空走距離を削減し、短い輸送距離にもかかわらず収益性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:関係型ブローカーが価値を維持、デジタルプラットフォームが急速に拡大

従来型ブローカーは2025年のドイツ貨物仲介サービス市場シェアの68.32%を依然として支配しており、長年のキャリアとの関係と長期信用条件を活用して優良荷主を囲い込んでいます。彼らのフィールドチームは例外事項を迅速に解決しており、これはデジタルポータルが常に対応できるサービスではありません。

デジタルプラットフォームはリアルタイムの輸送能力フィードと即時文書化により、CAGR 27.98%を達成する軌道に乗っています。cargo.oneの新しいAIエンジンは現在、数秒で見積もりを返し、平均調達サイクルを数日短縮しています。Saloodoのように契約上の相手方として機能するプラットフォームは、キャリアへの迅速な支払いを保証することで荷主リスクをさらに軽減し、マーケットプレイスを通じて流れるドイツ貨物仲介サービス市場の規模を拡大しています。

エンドユーザー産業別:製造業が支出をリード、Eコマースが急増

自動車を含む製造業は2025年の支出の35.70%を占め、ジャスト・イン・シーケンスの流れが遅延にペナルティを課し、信頼性に対してプレミアム運賃を支払うためです。ミュンヘンとシュトゥットガルトのOEMは、ISO認証キャリアとリアルタイム可視性ダッシュボードを持つブローカーに依存しています。

EコマースおよびサードパーティーロジスティクスフルフィルメントセグメントはCAGR 18.62%を記録すると予測されています。Rhenus は現在、ヴェーゼルにあるZwillingの欧州倉庫を管理し、彫刻・キッティングサービスと返品処理を組み合わせており、安定した入庫および逆物流積荷を生み出しています。小荷物バンと7.5トントラックの間でフリートミックスを柔軟に調整できるブローカーは、このドイツ貨物仲介サービス市場規模の増加分を獲得するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

顧客規模別:大企業が収益を牽引、中小企業が基盤を拡大

売上高1億米ドル超の大規模荷主が2025年の価値の70.85%を供給し、年次入札を活用してERPシステムへのAPI接続を要求しています。複数年契約は予測可能性を高めますが、主要業績指標を達成できないブローカーにはほとんどマージンが残りません。

中小企業はセルフサービスポータルを通じてCAGR 14.00%で拡大するでしょう。Quicargoのバックホールマーケットプレイスは、一回限りのパレット輸送に最大30%の節約を約束しており、クラフト飲料やニッチ部品のメーカーにとって恩恵となります。この民主化により、ドイツ貨物仲介サービス市場への参加が従来の大量輸送荷主を超えて広がります。

地理的分析

ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州は合わせて2025年の仲介活動のほぼ60%を生み出しており、これらの州が密集した製造クラスター、ライン・ルール鉄道ハブ、主要アウトバーン交差点を擁しているためです。デュイスブルクのターミナルは現在、記録的なユーラシア鉄道貨物を処理していますが、新倉庫に対するゾーニング上限により、ブローカーはオーバーフローをヘッセン州に迂回させることを余儀なくされ、平均配送距離が延び、運賃が上昇しています。

北部のゲートウェイであるハンブルクとブレーメンは、スカンジナビア向けのコンテナドレージを専門としています。ハンブルクからミュンヘンへの長距離回廊でのゼロエミッション大型トラックへの通行料免除により、キャリアは1回の輸送あたり最大152米ドルを節約でき、電動トラックの普及が加速し、ブローカーはよりグリーンな輸送能力を市場に提供できます。

東部州のザクセン州とブランデンブルク州は、ポーランドおよびチェコの工場に近い低コストの代替地として成長しています。IDS Logistikの新しいグレーフェンブロイヒノードは、適切に配置されたクロスドックがライン・ルール回廊に向けて貨物を引き寄せ、最終配送を行う方法を示しています。国境を越えた入札が簡素化されるにつれ、多言語ディスパッチチームと地域キャリアとの関係を持つブローカーがドイツ貨物仲介サービス市場シェアのより大きな部分を確保するでしょう。[4]連邦物流・モビリティ局(BALM)、「ドイツ物流市場の構造:地域活動分析とインフラ影響報告書2025/2026」、balm.bund.de

競争環境

市場は依然として断片化しており、国内収益の10%を超えるブローカーは存在しませんが、統合は加速しています。Sennderは2025年2月にC.H. Robinsonの欧州陸上部門の買収を完了し、APIファーストのプラットフォームと15億2,000万米ドルのレーン台帳、1,700名のスタッフを融合させ、地域トップ5の地位を確立しました。

DSVによる2025年4月のDB Schenkerの152億米ドルの買収には、支店ネットワークを拡大し、道路、海上、航空を一つのインターフェースに統合する10億米ドルの投資が約束されています。小規模な専門業者は連携で対応しており、CTLは2025年6月にpfenning-Gruppeに参加し、LTL、倉庫保管、契約物流を一つの契約の下に統合し、荷主のワークフローを簡素化しました。

テクノロジーが将来の勝者を決定します。ISO 27001セキュリティ、ライブテレマティクスダッシュボード、AIキャリアスコアリングを持つプラットフォームはコンプライアンス荷主を獲得する一方、アナログブローカーはNIS2サイバー法の下で罰金に直面します。GDP認証済み医薬品積荷や電動冷蔵追跡などのホワイトスペースニッチは、より広いドイツ貨物仲介サービス産業における規模の経済が増大するにもかかわらず、集中した参入者が二桁のマージンを獲得することを依然として可能にします。

ドイツ貨物仲介サービス産業のリーダー企業

DHL Group

Kuehne + Nagel

Rhenus Logistics

Hellmann Worldwide Logistics

DSV A/S(DB Schenker含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:cargo.oneは海上運賃プラットフォームCargofiveの買収を完了し、同時にマルチモーダル貨物向け業界初のAIネイティブオペレーティングシステムを立ち上げました。新たな2,000万米ドルの投資に支えられ、このプラットフォームは現在172カ国にわたって即時見積もりと人間のディスパッチャーと連携する「AIエージェント」を提供しています。

- 2026年2月:Kuehne+Nagelは、年間売上高2,350万ユーロ(2,770万米ドル)を持つ北西ドイツの専門業者LSL-Lohmollerの道路物流部門を買収しました。この取引により142名の専門家と50台のトラックがK+Nネットワークに統合され、市場統合が進む時期にIDSグループ協力体制内での地位が大幅に強化されました。

- 2026年1月:ドイツはゼロエミッション大型車両への通行料100%免除を2031年6月30日まで延長することを正式に施行しました。この政策は「補助金の波」を引き起こしており、ブローカーは現在、長距離輸送1回あたり最大140ユーロ(163米ドル)を節約するために電動トラック輸送能力を優先しており、2026年の入札における競争環境を根本的に再形成しています。

- 2025年4月:Transporeonは「オールインワン」デジタル貨物プラットフォームを立ち上げました。このプラットフォームは、信頼性の高いスポット輸送能力を求める貨物フォワーダーと積荷を求める資産運用キャリアとの間のギャップを埋めるために構築されました。

ドイツ貨物仲介サービス市場レポートの調査範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル型貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車産業 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| 医療・製薬 |

| Eコマース・サードパーティーロジスティクスフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億米ドル超) |

| 中堅市場荷主(1,000万〜1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| エージェントモデル型貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車産業 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| 医療・製薬 | |

| Eコマース・サードパーティーロジスティクスフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億米ドル超) |

| 中堅市場荷主(1,000万〜1億米ドル) | |

| 中小企業(1,000万米ドル未満) |

レポートで回答される主要な質問

ドイツ貨物仲介サービス市場は2031年までにどの程度の規模になりますか?

2026年から6.43%のCAGRで成長し、2031年までに38億2,000万米ドルに達すると予測されています。

現在、仲介収益を支配しているサービスタイプはどれですか?

フルトラックロードは2025年の収益の73.22%を占めており、自動車およびバルク荷主が専用トレーラーを重視しているためです。

最も急速に成長しているセグメントはどれですか?

デジタル貨物仲介は、即時見積もりとAPI可視性の普及により、2031年までにCAGR 27.98%で拡大しています。

冷蔵トレーラーの需要が高まっている理由は何ですか?

ワクチンの低温輸送監査とオンライン食料品の成長が冷蔵需要を押し上げており、このセグメントにCAGR 8.67%をもたらしています。

EU賃金均等化規則はブローカーにどのような影響を与えますか?

最低賃金監査により積荷ごとのコンプライアンス時間が増加し、国内キャリアと東欧キャリアのコスト差が縮小し、運営コストが上昇します。

ドイツ国内でどの地域が最も多くの仲介活動を生み出していますか?

ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州は、鉄道ハブと自動車クラスターにより、全国の仲介量のほぼ60%を占めています。

最終更新日: