GCC主要家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.23 十億米ドル |

| 市場規模 (2026) | 3.83 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC主要家電市場分析

GCC主要家電市場規模は2025年に32億3,000万米ドルに達し、2026年には38億3,000万米ドルとなり、年平均成長率3.32%で2031年までに45億1,000万米ドルに達する見込みです。GCC主要家電市場は、T3気候条件に対応したインバータープラットフォームおよび高周囲温度設計へと家庭・商業購買者を誘導する継続的な省エネ義務化の恩恵を受けており、仕様基準の引き上げとプレミアム価格の維持を支えています。スマート接続機能の普及は、メーカーが予知保全、遠隔診断、デマンドレスポンスインターフェースを組み込むことで中価格帯製品ラインへと拡大しており、これらをガジェット機能ではなくサービス価値として位置づけています。サウジアラビアおよびアラブ首長国連邦における物流・ラストマイルの改善により、オンライン注文から設置までの時間が短縮され、GCC主要家電市場における冷蔵庫やエアコンなどの大型カテゴリーにおいてもEコマース成長の持続性を支えています。キガリ改正に基づく冷媒段階的廃止スケジュールおよびサウジアラビア・UAEにおける新技術規制は、製品ロードマップと更新サイクルを継続的に再編し、高効率コンプレッサーおよび低地球温暖化係数冷媒を優位に立たせています。

主要レポートのポイント

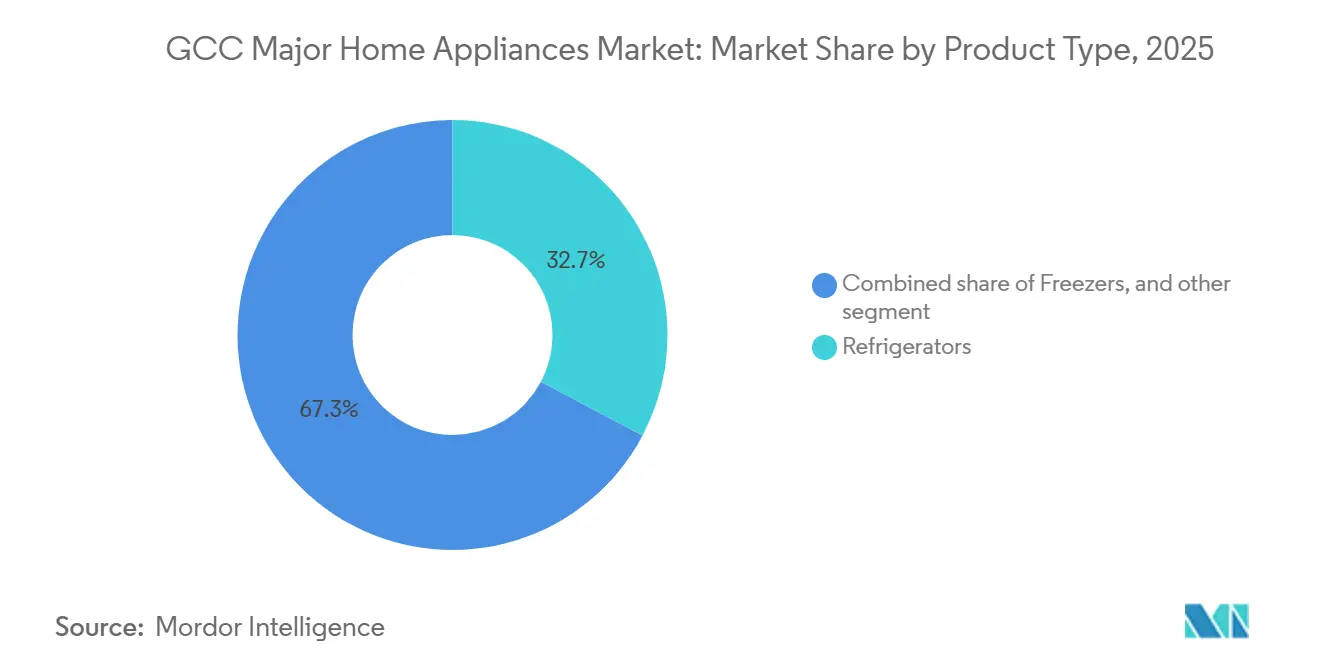

- 製品タイプ別では、冷蔵庫が2025年に32.74%の収益シェアでトップとなり、エアコンは2031年にかけて年平均成長率3.72%で拡大する見込みです。

- 流通チャネル別では、マルチブランドストアが2025年に48.62%を占め、オンラインチャネルは2031年にかけて年平均成長率4.31%で成長する見込みです。

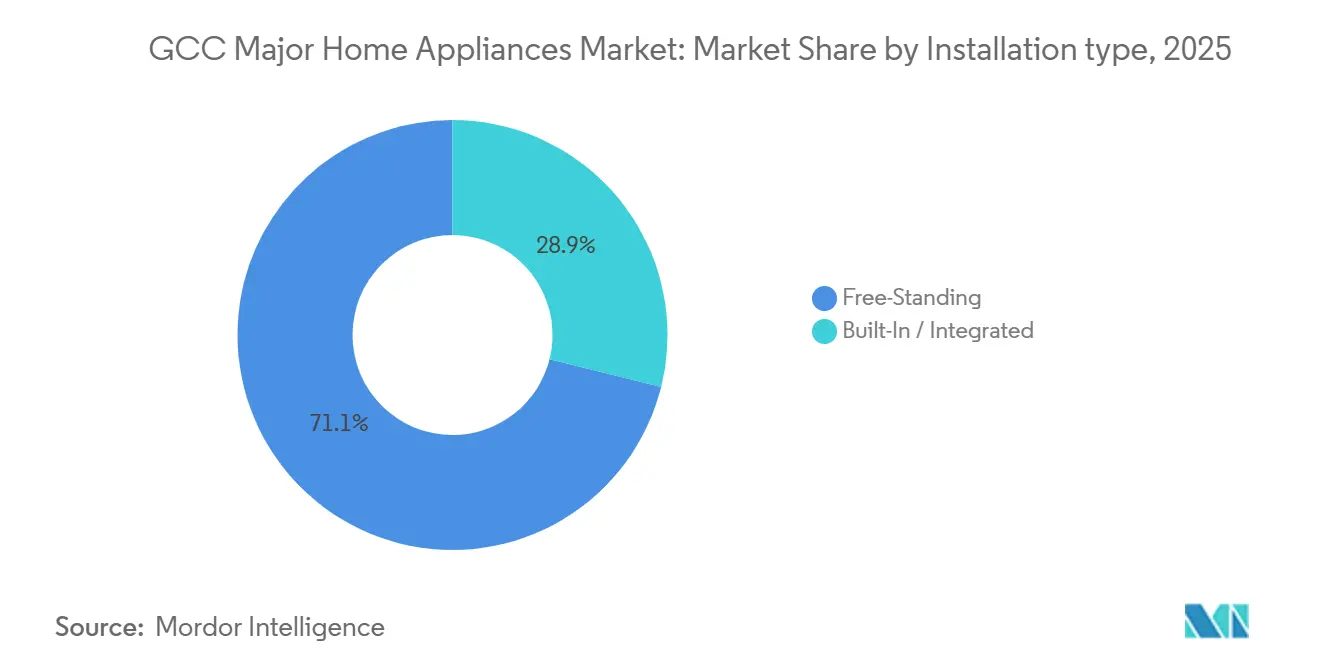

- 設置タイプ別では、自立型ユニットが2025年に71.12%のシェアを占め、ビルトイン家電は年平均成長率4.12%で成長する見込みです。

- 技術別では、従来型家電が2025年に84.45%を占め、スマート接続型モデルは2031年にかけて年平均成長率4.65%で拡大しています。

- 地域別では、アラブ首長国連邦が2025年に36.78%を占め、サウジアラビアは2031年にかけて年平均成長率3.98%を記録する見込みです。

- 競争環境別では、LG、Samsung、Whirlpool、BSH、Haier、Mideaが2025年に主要カテゴリー全体で合計55〜65%のシェアを占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC主要家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因・抑制要因(タイトルケースで該当するもの) | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・ホスピタリティの建設拡大 | +0.8% | サウジアラビア、UAE、カタール(大規模プロジェクトゾーン) | 中期(2〜4年) |

| 省エネ基準の強化 | +1.1% | GCC全域、特にUAEとサウジアラビアで顕著 | 短期(2年以内) |

| オムニチャネルおよびラストマイルの拡大 | +0.5% | UAEが先行し、サウジアラビアおよびカタールへ拡大 | 中期(2〜4年) |

| 所得上昇と都市部世帯形成 | +0.7% | グローバル、GCC都市部への波及 | 長期(4年以上) |

| キガリ協定に基づく冷媒転換 | +0.6% | GCC全域、第5条グループ2加盟国 | 短期(2年以内) |

| 高周囲温度T3対応・インバーター設計 | +0.5% | サウジアラビア、クウェート、UAE沿岸部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅・ホスピタリティの建設拡大がターンキー需要を牽引

サウジアラビアのビジョン2030住宅パイプラインは2024年までに80万件以上のサカニ契約を締結し、今後10年間で年間11万5,000戸の住宅着工を目標としています。一方、NEOM、キディヤ、紅海プロジェクトは2030年までに32万室のホテルを追加する予定であり、それぞれ冷蔵、洗濯、空調にわたる統合調達が必要です。UAEでは、エキスポシティおよびアブダビのヤス島の開発業者が高級ヴィラにビルトインスイートを指定しており、2025年の自立型シェア71.12%に対して統合設置の年平均成長率4.12%を支えています。ホスピタリティ事業者は複数年のサービス契約を締結してユニットあたりのライフサイクルコストを圧縮し、サプライヤーにB2Bカバレッジの拡大とプロジェクト主導の設置からB2Cブランド需要への転換を促しています。カタールにおける2030年アジア競技大会および2022年FIFAワールドカップのレガシープロジェクトの準備は、中価格帯アパートの安定したパイプラインを維持し、光熱費と快適性のニーズのバランスをとる高効率洗濯機やフレンチドア冷蔵庫への需要を促しています。エアコンベンダーは大規模プロジェクトへの参加と輸出に関連した成長を報告しており、建設サイクルがGCC主要家電市場全体の家電数量にどのように転換されるかを裏付けています。

省エネ基準の強化が買い替えを加速

サウジアラビアのSASO 2663は季節エネルギー効率比(SEER)ラベリングを導入し、2022年4月から固定速度エアコンを排除しました。これにより小売業者は旧来の在庫を一掃し、メーカーは2024年末までに新モデルの70%がインバーターシステムに移行しました[1]サウジアラビア標準・計量・品質機構、「SASO省エネおよびSEERフレームワーク」、SASO、saso.gov.sa。サウジアラビアエネルギー効率センターのエスティブダルプログラムは、適合スプリットエアコンに対してSAR 1,000のリベートと無料配送を追加し、5万台以上の非適合窓型ユニットを店頭から撤去することで、数量よりも価値を高める買い替えペースを強化しています。2025年のUAE閣議決定第157号(2025年11月4日施行)は、低容量および大容量エアコンに対してUAE.S 5010-1:2025およびUAE.S 5010-5:2025を365日間のコンプライアンス期間で施行し、製品更新サイクルを短縮しながら冷媒選択をR-32およびR-600aに整合させています。UAEの5つ星冷蔵庫ラベルは1つ星ユニットよりもはるかに少ない電力を消費し、測定可能な家庭の節約につながり、価格に敏感なセグメントでのアップグレードの根拠を強化しています。Eurovent中東からの地域ガイダンスおよび主要HVAC企業からの製品展示が技術的な明確さを加え、GCC主要家電市場が高周囲温度性能を犠牲にすることなく低地球温暖化係数・高効率SKUへの移行を支援しています。

Eコマースによるラストマイル拡大を伴うオムニチャネルの拡大

サウジアラビアの物流回廊と配送ハブへの民間投資により、注文確認から設置までの時間が短縮され、オンラインプラットフォームは年平均成長率4.31%で成長する一方、マルチブランドストアは2025年に48.62%のシェアで引き続き優位を保っています。現地への直接設置、統合ファイナンス、アラビア語インターフェースが、Zamil ACの全国Eコマースモデルに見られるように、大型エアコンのオンライン受容の高まりを支えています。UAEでは、デジタル普及と音声アシスト製品検索がモバイルアプリへの検索・購買経路を誘導し、海上輸送期間を短縮して免税地域流通を支援する再輸出物流が後押ししています。ショールームとクリック&コレクトを組み合わせたハイブリッド小売モデルが、大容量洗濯機やプレミアム冷蔵庫などのカテゴリーにおける家庭の意思決定を強化しています。新しいAI対応モデルの下取りプログラムと認定リサイクルが、消費者が環境的・経済的メリットの両方を享受するにつれて、GCC主要家電市場におけるデジタル転換をさらに加速させています[2]Samsung Newsroom、「ビスポークAI家電とSmartThingsのアップデート」、Samsung、news.samsung.com。

可処分所得の上昇と都市部世帯形成

サウジアラビアにおける非石油部門の成長と女性労働参加率の上昇が、総所有コストの低いプレミアムホームシステムにより多くの予算を配分するデュアルインカム世帯を拡大しています。UAEの外国人が多数を占める人口は、アラビア語サポートとローカライズされた機能を備えたグローバルブランドを求めており、ビルトインキッチンおよびスマート空調製品全体でプレミアムカテゴリーを強化しています。カタールの高い一人当たり所得と分散型太陽光発電の拡大が、家電をホームエネルギーダッシュボードに統合するスマートサーモスタットおよびエネルギー管理の普及を促しています。サウジアラビアのローカライゼーション政策も国内製造能力を高め、関税リスクを低減しながら高周囲温度SKUのリードタイムを短縮しています。小売パートナーシップと急成長ブランドへの優先棚配置は、GCC主要家電市場内で消費者の選択肢を広げる競争的なチャネルミックスを示しています。

抑制要因の影響分析*

| 促進要因・抑制要因(タイトルケースで該当するもの) | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 付加価値税および政策主導のコスト転嫁 | -0.4% | GCC全域、特に中価格帯セグメントへの影響 | 短期(2年以内) |

| ブランドの断片化とプライベートラベル | -0.3% | GCC全域、UAEとサウジアラビアへの影響が最も強い | 中期(2〜4年) |

| 水不足と総使用コスト | -0.3% | 主にカタールとUAE、オマーンとバーレーンへの二次的影響 | 長期(4年以上) |

| 更新されたMEPS・ラベル・試験に伴うコンプライアンスコスト | -0.2% | GCC全域、中小ブランド・輸入業者への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

付加価値税および政策主導の小売価格へのコスト転嫁

UAEおよびサウジアラビアの付加価値税(VAT)制度は、関税・輸入税政策とともに、中価格帯セグメントで最も敏感な家電小売価格に転嫁される着地コストを引き上げています[3]連邦税務局、「UAEにおける付加価値税(VAT)」、FTA、tax.gov.ae。電気製品に関する関税変更と国内組立インセンティブが、メーカーがマージン安定化のためにより深い国内パートナーシップを検討する中で調達パターンを変化させています[4]ザカート・税務・関税局、「サウジアラビアの税務・関税フレームワーク」、ZATCA、zatca.gov.sa。価格上昇が購入を先送りさせる可能性はあるものの、政府の住宅プログラム、雇用主手当、無利子分割払いプランが買い替えサイクルへの純影響を緩和しています。地域全体の規制更新も認証スケジュールと在庫戦略に影響を与え、品揃え計画に複雑さを加える可能性があります。その結果、GCC主要家電市場における近期成長への影響は管理可能な範囲にとどまり、ファイナンスの革新と開発業者主導の一括調達によって部分的に相殺されています。

高度に断片化されたブランド環境と小売業者のプライベートラベル

GCCの小売環境には、グローバル、地域、プライベートラベルブランドが広く存在し、冷蔵庫、洗濯機、エアコンなどのコアカテゴリーで価格競争が激化し、マージンが圧縮されています。地域の電子機器グループはGCC全域のディーラーネットワークとバリューエンジニアリングを活用して輸入品のメーカー希望小売価格を下回る価格を設定しながら、GSOおよび国家エネルギーラベルの基準を満たしています。プライベートラベルの浸透は、より低いマーケティングコストで自社ブランドSKUをテストするオンラインプラットフォームを通じて拡大しており、販促交渉力が小売業者側に移行しています。大型チェーンの統合は全国カバレッジを改善しますが、協同広告予算と棚優先度に関するメーカーからの交渉力をさらに傾ける可能性があります。このダイナミクスは、上位SKUがワランティ、エネルギー評価、接続機能によって価値を守る中でも、GCC主要家電市場におけるプレミアムブランドの価格決定力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エアコンが従来のリーダーを上回るペースで成長

冷蔵庫は2025年のGCC主要家電市場シェアの32.74%を占め、家庭とホスピタリティ全体での普遍的な需要に支えられており、ベンダーはユニット経済を安定させるために更新されたエネルギー基準に適合した設計を追求しています。エアコンはSEERラベリング、T3性能仕様、インバーターコンプレッサーを優位に立たせる低地球温暖化係数冷媒転換にGCC主要家電市場が対応する中で、2031年にかけて年平均成長率3.72%で拡大する見込みです。洗濯機は2番目に大きいサブセグメントを占めますが、水不足の都市での普及が遅く、メーカーは各サイクルを最適化する節水プログラムとセンサーの追加を迫られています。食器洗い機は、一部の家庭での手洗い習慣が続く中でも、効率的なSKUへの購買者誘導を行うサウジアラビアのラベリング義務化の下でプレミアムホームでの普及が進んでいます。ビルトイン調理ソリューションは新しいタワーやヴィラ全体の高級仕様パッケージとともに動き、ユニット数量が横ばいでも平均販売価格を押し上げています。

冷凍庫とニッチな調理機器は製品ミックスを補完し、特定のフットプリントとGSOフレームワーク下で統一されたエネルギーラベルを必要とするホテルキッチンやヴィラのアップグレードに対応しています。エアコンのイノベーションは引き続きインバーター制御、AIアシスト最適化、R-32またはR-600a冷媒を中心に展開され、すべて高周囲温度での信頼性に調整されています。チラーおよび性能試験所の拡大した国内試験能力が認証サイクルを短縮し、大容量機器の海外依存を低減しています。地域全体の規制強化が旧来の在庫を不利にし、即時リスティングに対応した事前認証ラインナップを持つメーカーを優遇することで、GCC主要家電市場においてエアコンとスマート冷蔵庫への成長を誘導しています。全体的なシフトにより、冷蔵庫が数量の基盤として維持される一方、エアコンが2026〜2031年にかけてカテゴリーバランスを再形成する漸進的成長を提供しています。

流通チャネル別:マルチブランドの優位性とデジタル加速の融合

マルチブランドストアは2025年に48.62%の販売シェアを占め、GCC主要家電市場においてエアコンのトン数や洗濯機の容量などのカテゴリー決定の中心であり続ける実物デモ、バンドル設置、オムニチャネルピックアップの強みに支えられています。モールや全国チェーンにおけるフラッグシップアライアンスは、協同広告と限定SKUを組み合わせて来店客数を増やし、ワランティやスマートホームパッケージのクロスセルを促進しています。ハイパーマーケットはエントリー層SKUと季節プロモーションに注力し、プレミアムヨーロッパブランドは引き続き専門店と直販ストアフロントに依存しています。オンラインチャネルは、エンドツーエンドの設置、ファイナンス、より迅速な物流が大型Eコマースの摩擦を取り除く中で、2031年にかけて年平均成長率4.31%で成長する見込みです。AI対応家電の下取りプログラムと地域再輸出ハブが、規模に応じた在庫プーリングと地域配送効率を改善しています。

直販・サブスクリプションサービスバンドルが特定のカテゴリーで台頭しており、移動性の高いテナントやプロジェクト購買者に利便性と予測可能なメンテナンスを提供しています。チャネルの歴史的成長は2025年まで安定しており、ラストマイルネットワークの成熟と税制が価格戦略を再形成する中でオンラインへの最近の勢いが傾いています。メーカーは国別に存在感を調整しており、エアコンはサウジアラビアでは依然として店舗ベースのコンサルティング販売に偏り、冷蔵庫や洗濯機はUAEでオンライン購入が増加しています。地域ブランドはGSO認証とローカライズされた機能を活用して競争力のあるメーカー希望小売価格で棚スロットとオンライン掲載を確保し、GCC主要家電市場全体での選択肢を維持しています。オムニチャネル普及が進む中、ラストマイルの準備とアフターサービスがリピート購入の決定的な差別化要因となっています。

設置タイプ別:自立型が優位を維持、ビルトインがプレミアム領域を獲得

自立型家電は2025年の販売の71.12%を占め、GCC主要家電市場において柔軟性と迅速なテナント対応を優先する家具付き賃貸やヴィラの改装の標準として維持されています。ビルトイン形式は2025年に28.88%を占め、プレミアムプロジェクトがシームレスな美観を実現するパネル対応ユニットを備えた統合キッチンを指定する中で年平均成長率4.12%で成長する見込みです。プレミアムビルトインオーブン、IHクッキングヒーター、コーヒーシステムは設置・内装コストが高くなりますが、高級タワーやヴィラにおける品質とデザインの整合性を示しています。ホスピタリティプログラムはメンテナンスと交換を簡素化するためにビルトイン形式を標準化することが多く、一括調達構造と整合しています。これらの選択は、数量を支える自立型の基盤を置き換えることなく、安定したプレミアムミックスを促進しています。

2026年から2031年にかけて、建設品質の向上とグリーンビルディングコードが統合化へのシフトを支援し、更新されたラベル制度が両タイプに等しく適用されて機能とエネルギーでの競争に焦点を当てています。メーカーはコンパクトなフットプリント、デュアルフュエルの柔軟性、自立型ユニットとの接続性の同等性を強調してビルトインラインの価値を守っています。モジュラービルトインオプションとパネル対応ランドリーが、キャビネットで家電を隠しながら性能を犠牲にしないヴィラでの用途を広げています。GCC主要家電市場は、統合ソリューションがプロジェクトとプレミアムリノベーションで拡大する一方、自立型の多数派を維持する可能性が高いです。このバランスにより、マスセグメントの手頃な価格が維持され、統合デザインが優先される場所でマージンが向上します。

技術別:従来型の基盤、スマートの急増がミックスを再形成

従来型家電は2025年の出荷量の84.45%を占め、GCC主要家電市場において低いメーカー希望小売価格、ハイパーマーケットへのアクセス、第2層都市および農村地区での購買者の親しみやすさが背景にあります。スマート接続型モデルは、SamsungのビスポークAIラインナップとLGのコパイロット統合が中価格帯SKUにおける予知保全、遠隔診断、エネルギー最適化を標準化する中で、2031年にかけて年平均成長率4.65%で成長する見込みです。高いインターネットカバレッジと強力な5G普及が、特にサウジアラビアとUAEにおいて家電接続性をアーリーアダプター以外にも拡大しています。オープンアライアンスによる相互運用性がクロスブランド制御を可能にし、電力会社のデマンドレスポンスインセンティブをより多くの家庭に届けています。これらの機能は更新されたラベルを補完し、アップグレードの根拠を強化するより高い星評価を支援しています。

2026〜2031年にかけて、メーカーは大幅な価格プレミアムなしに中価格帯ラインをベースライン接続性に移行させており、従来型とスマートの差を縮めています。スマート冷蔵庫は在庫カメラとエネルギーダッシュボードを追加し、洗濯機は投入量とサイクルのパーソナライゼーションを改善して、同様のフットプリントで知覚価値を高めています。エアコンは建物や電力会社のプログラムとピーク負荷制御のために同期する占有センサーと適応型インバーターロジックを展開しています。ラベルフレームワークは接続性を義務付けていませんが、接続デバイスはリアルタイム最適化を通じて最低効率基準を超えることが多いです。GCC主要家電市場は、接続性がアッパーエントリーおよびミッドレンジラインで標準となるにつれて、10年末までに従来型75%・スマート25%のミックスへとシフトする軌道にあります。

地域分析

アラブ首長国連邦は2025年のGCC主要家電市場シェアの36.78%を占め、免税再輸出ゾーン、迅速な物流、接続デバイスの高い普及率に支えられています。2025年の閣議決定第157号は2025年11月4日に発効し、エアコン技術規制に対して365日間のコンプライアンス期間を付与しており、冷媒転換とインバーター普及を加速しています。GCC主要家電市場はUAEの地域流通力の恩恵を受けており、エジプトの新しい物流インフラがガルフ倉庫への輸送期間をさらに短縮しています。プレミアムビルトインの普及はドバイとアブダビの新規開発に集中しており、上位層ユニットでは統合キッチンが標準となっています。2026年にかけて施行スケジュールと開発業者仕様が適合在庫を優遇する中で、ミックスは引き続き高効率へと傾いています。

サウジアラビアはビジョン2030の下での住宅着工と大規模プロジェクトが冷蔵、洗濯、空調への持続的な需要を追加する中で、2031年にかけて年平均成長率3.98%で成長する見込みです。高効率スプリットエアコンに対するSAR 1,000のエスティブダルリベートが数万台の非適合窓型ユニットを撤去し、買い替えサイクルを短縮してインバーターシェアを増加させています。大規模な観光・ホスピタリティプロジェクトに関連する西部地域が成長を牽引し、国内製造・試験能力が地域供給と認証スケジュールを強化しています。MEPSとSEERラベリングが旧来の固定速度モデルを置き換える中で、冷蔵庫とエアコンがサウジアラビアの買い替え数量を支配しています。GCC主要家電市場はこれらの政策とプロジェクト効果を2031年まで追跡し、適合・プレミアム化されたSKUの安定したシェア拡大を見込んでいます。

カタールの出荷はアジア競技大会の準備とワールドカップのレガシー住宅に支えられており、水不足の考慮から食器洗い機の普及が低い中でも高効率洗濯機とプレミアム冷蔵庫を優先しています。クウェートのダイナミクスは労働力の国民化に伴う逆風を反映しており、中価格帯の成長を制限する一方、プレミアムビルトインとスマート家電が富裕層購買者のマージンを維持しています。オマーンは省エネ輸入品と目標を絞ったローカライゼーションを優先しており、高度なフィルタリングを備えた高周囲温度性能向けに設計されたエアコンラインを含んでいます。バーレーンはUAEの物流スピルオーバーと検証後に地域全体に展開するT3インバーターSKUの早期パイロットの恩恵を受けています。これらの国別パターンにより、GCC主要家電市場はサウジアラビアが成長をリードし、UAEが流通とプレミアム普及の基盤となる安定した軌道を維持しています。

競争環境

GCC主要家電市場は中程度の集中度を示しており、LG、Samsung、Whirlpool、BSH、Haier、Mideaが2025年に主要カテゴリー全体で推定55〜65%を占め、地域ブランド、エアコン専門業者、プライベートラベルがロングテールを維持しています。Samsungの2025年ビスポークAIポートフォリオとLGのコパイロット対応家電がプレミアムポジションを強化し、シェアを守るためにAI機能を中価格帯レンジに拡大しています。中国ブランドはGCC小売アライアンスと地域製造拠点を通じてスケールし、着地コストを下げてリスティングを迅速化しています。リーダー間で3つの戦略的レバーが際立っています:国内生産または組立の整合、オープンエコシステム接続性、新しい効率・冷媒基準への事前適合です。節水ランドリー、D2Cメンテナンスバンドル、開発業者プロジェクト向けビルトインパッケージが2031年にかけての注目すべきホワイトスペースの機会です。

技術的差別化はAI診断、エネルギー最適化、高周囲温度市場における建物・電力会社プログラムを支援する相互運用性において明確です。BSHはGCCの持続可能性目標とプレミアムキッチンデザインに同期するMatter対応家電と高度な効率機能を拡大しています。戦略的買収と流通統合が地域のカバレッジとサービスフットプリントを継続的に再形成しています。業界団体による基準への関与が国家施行ガイダンスと市場教育に反映される技術的インプットを提供しています。価格が収束する際、ワランティ期間、ラベル星評価、接続性スタックがカテゴリー決定を傾けることが多いです。

競争の激しさは、サウジアラビアのエスティブダル下での買い替え期間とUAEの統合キッチンの改装サイクルでピークに達し、ヨーロッパブランドが大きなプレミアムを維持しています。数量はマルチブランドストアで販売される自立型従来家電に根ざしており、マージンはオムニチャネルサービスに支えられたスマートおよびビルトインのニッチに集中しています。アラビア語インターフェースや耐腐食処理などのローカライズされた機能が、塩分と砂漠の条件下でのワランティ性能を支援しています。試験インフラのローカライゼーションと政策の収束が進む中、製品更新速度とチャネル実行がGCC主要家電市場でのアウトパフォーマンスを定義するでしょう。

GCC主要家電業界リーダー

LG Electronics Inc.

Samsung Electronics Co. Ltd.

BSH Hausgeräte GmbH

Haier Smart Home

Midea Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Johnson Controls ArabiaとZamil Central Air Conditionersは、2025年5月にジェッダのキング・アブドゥッラー経済都市のYORK製造コンプレックスで稼働したサウジアラビア初のAHRI認定空冷チラー(最大600トン)性能試験所での試験プロトコルを完了しました。この施設により認証スケジュールが海外試験所の12〜16週間から国内の4〜6週間に短縮され、より迅速なSKU投入が可能になります。

- 2025年11月:Hisenseはドバイフェスティバルシティで開催された中東コンシューマーエレクトロニクスショー(MECES)2025において、ピュアビュー冷蔵庫(透明ガラスパネル、モーションセンサーライティング、UV抗菌技術)および世界初のXゾーンマスター4-in-1ヒートポンプ洗濯乾燥機(トリプルドラム構成、14kg大容量、46dB未満の騒音、0.3mm未満の振動)を展示しました。ドバイの地域本社が5つのMENAオフィスにわたる製造、イノベーション、流通を統括し、進化する消費者ニーズに対応しています。

- 2025年11月:Panasonic Marketing Middle East & Africaは、Alessa(Hamad A. Alessa and Sons Co.)との戦略的パートナーシップを強化し、サウジアラビア全土での主要家電、冷蔵庫、洗濯乾燥機、エアコンの流通を拡大しました。Alessaは2025年5月にPanasonicの家電パートナーとなり、革新的・省エネ・持続可能なソリューションに関するビジョン2030の目標に沿い、洗濯乾燥機レンジにトーブおよびアバヤ洗浄機能など湾岸地域向けにカスタマイズされた製品を含んでいます。

- 2025年8月:PanasonicとOMASCOは50年間のパートナーシップを記念し、nanoe™ X空気清浄技術とアダプティブインバーターテクノロジーを搭載したオマーン市場向けEUシリーズエアコンを発売しました。Panasonicはまた、2025年6月のオマーンCXフォーラム2025で「顧客体験における最優秀ブランド」を受賞し、ローカライズされた製品開発とサービスの卓越性を示しました。

GCC主要家電市場レポートの範囲

主要家電には、家庭での日常活動に必要なすべての主要機器が含まれます。本レポートはGCC地域の主要家電市場の包括的な全体像、セグメントおよび地域市場における新興トレンド、市場ダイナミクスと市場概要の重要な変化を提供します。また、家電の生産・消費、輸出入に関するデータ、競争システムに関するデータ、主要プレーヤーの企業プロファイルも提供します。GCC主要家電市場は、製品別(冷蔵庫、冷凍庫、食器洗い機、洗濯機、調理器・オーブン、エアコン、その他)、流通チャネル別(マルチブランドストア、専門小売業者、オンラインおよびその他の流通チャネル)、地域別(アラブ首長国連邦、サウジアラビア、バーレーン、オマーン、カタール、クウェート)に区分されています。

| 冷蔵庫 |

| 冷凍庫 |

| 洗濯機 |

| 食器洗い機 |

| クッキングトップ・レンジ |

| 電子レンジ |

| エアコン |

| その他(電気ホブ) |

| マルチブランドストアおよび専売ブランドショップ(EBO) |

| ハイパーマーケット・スーパーマーケット |

| オンライン・Eコマースプラットフォーム |

| 直販・サブスクリプションモデル |

| 自立型 |

| ビルトイン・統合型 |

| 従来型家電 |

| スマート・接続型家電 |

| サウジアラビア |

| アラブ首長国連邦 |

| クウェート |

| カタール |

| オマーン |

| バーレーン |

| 製品タイプ別 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| クッキングトップ・レンジ | |

| 電子レンジ | |

| エアコン | |

| その他(電気ホブ) | |

| 流通チャネル別 | マルチブランドストアおよび専売ブランドショップ(EBO) |

| ハイパーマーケット・スーパーマーケット | |

| オンライン・Eコマースプラットフォーム | |

| 直販・サブスクリプションモデル | |

| 設置タイプ別 | 自立型 |

| ビルトイン・統合型 | |

| 技術別 | 従来型家電 |

| スマート・接続型家電 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| カタール | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCC主要家電市場の現在の規模と見通しは?

GCC主要家電市場規模は2026年に38億3,000万米ドルであり、年平均成長率3.32%で2031年までに45億1,000万米ドルに達する見込みです。

GCC主要家電市場で成長をリードする製品カテゴリーは何ですか?

冷蔵庫が2025年に32.74%のシェアでトップとなり、エアコンは2031年にかけて年平均成長率3.72%で最も急成長するカテゴリーです。

規制はGCC主要家電市場を2031年にかけてどのように形成していますか?

サウジアラビアのSEER規制、UAEの2025年閣議決定第157号、キガリ冷媒スケジュールがインバーター普及とR-32またはR-600a転換を加速しています。

GCC家電で最も急速に拡大している販売チャネルはどれですか?

オンラインチャネルは物流、下取りプログラム、設置サービスが大型Eコマースの摩擦を取り除く中で年平均成長率4.31%で拡大しています。

GCC主要家電の上位国市場はどこですか?

UAEが2025年に36.78%のシェアを占め、サウジアラビアは住宅・大規模プロジェクト需要を背景に2031年にかけて年平均成長率3.98%を記録する見込みです。

GCCのプレミアム家電を差別化している技術は何ですか?

AI対応診断、インバーターコンプレッサー、オープンエコシステム接続性が主要な差別化要因であり、スマートモデルは2031年にかけて年平均成長率4.65%で成長しています。

最終更新日: