Taille et part du marché des grands appareils électroménagers du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.23 Milliards de dollars |

| Taille du Marché (2026) | 3.83 Milliards de dollars |

| Taille du Marché (2031) | 4.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands appareils électroménagers du CCG par Mordor Intelligence

La taille du marché des grands appareils électroménagers du CCG a atteint 3,23 milliards USD en 2025, s'établit à 3,83 milliards USD en 2026 et devrait atteindre 4,51 milliards USD d'ici 2031 à un TCAC de 3,32 %. Le marché des grands appareils électroménagers du CCG bénéficie des mandats d'efficacité énergétique en cours qui orientent les ménages et les acheteurs commerciaux vers les plateformes à onduleur et les conceptions haute-ambiante conformes aux conditions climatiques T3, élevant ainsi les seuils de spécification et soutenant la tarification premium. L'adoption des fonctionnalités connectées intelligentes s'étend aux gammes de produits de milieu de gamme, les fabricants intégrant la maintenance prédictive, les diagnostics à distance et les interfaces de réponse à la demande, positionnant ces éléments comme une valeur de service plutôt que de simples gadgets. Les améliorations logistiques et du dernier kilomètre en Arabie Saoudite et aux Émirats Arabes Unis raccourcissent le délai entre la commande en ligne et l'installation, ce qui soutient la durabilité de la croissance du commerce électronique même dans les catégories volumineuses comme les réfrigérateurs et les climatiseurs sur le marché des grands appareils électroménagers du CCG. Les calendriers d'élimination progressive des réfrigérants dans le cadre de l'Amendement de Kigali et les nouvelles réglementations techniques en Arabie Saoudite et aux Émirats Arabes Unis continuent de remodeler les feuilles de route des produits et les cycles de renouvellement, favorisant les compresseurs efficaces et les réfrigérants à faible potentiel de réchauffement climatique.

Principaux enseignements du rapport

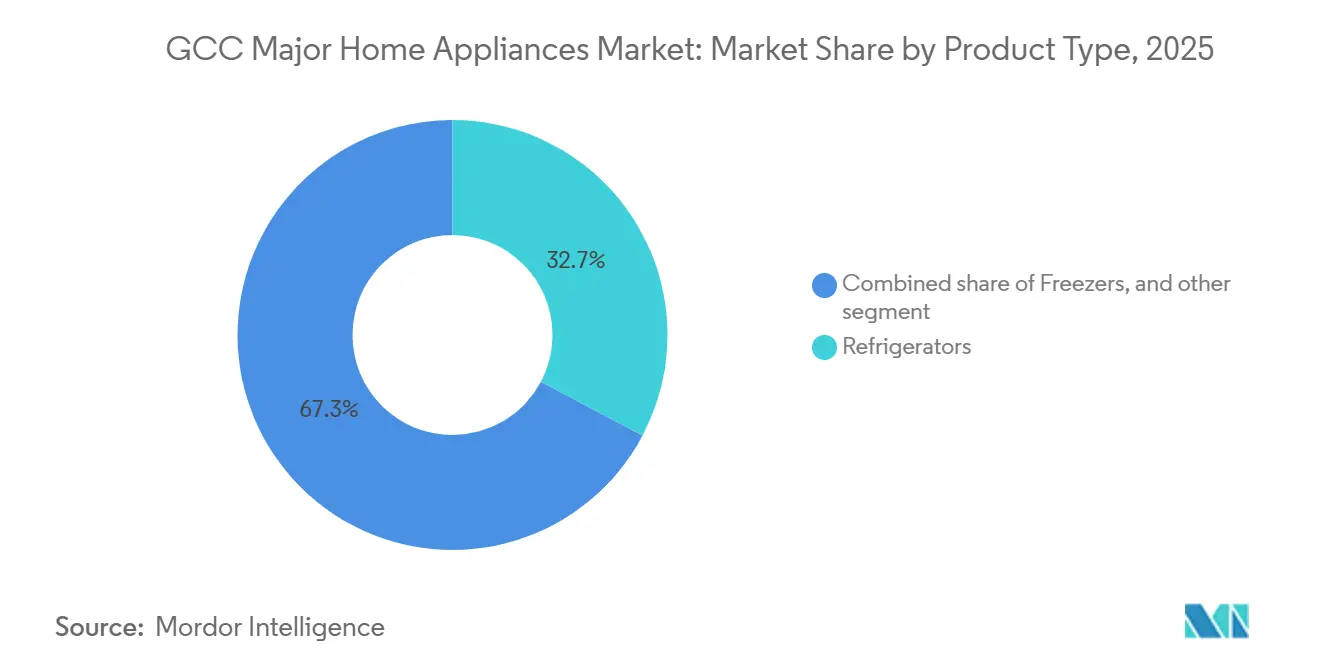

- Par type de produit, les réfrigérateurs ont dominé avec une part de revenus de 32,74 % en 2025, tandis que les climatiseurs devraient se développer à un TCAC de 3,72 % jusqu'en 2031.

- Par canal de distribution, les magasins multi-marques ont détenu 48,62 % en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 4,31 % jusqu'en 2031.

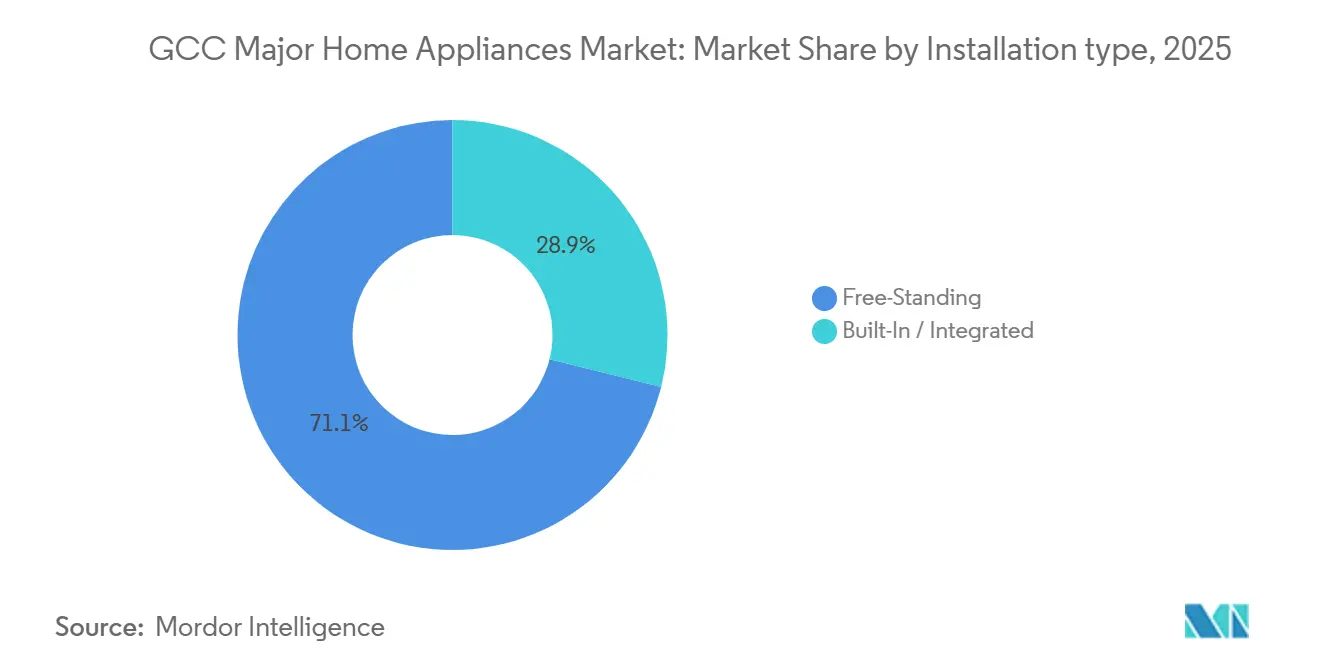

- Par type d'installation, les appareils posés librement ont commandé une part de 71,12 % en 2025, tandis que les appareils encastrés devraient croître à un TCAC de 4,12 %.

- Par technologie, les appareils conventionnels ont capturé 84,45 % en 2025, tandis que les modèles connectés intelligents progressent à un TCAC de 4,65 % jusqu'en 2031.

- Par géographie, les Émirats Arabes Unis ont détenu 36,78 % en 2025, tandis que l'Arabie Saoudite devrait afficher un TCAC de 3,98 % jusqu'en 2031.

- Par paysage concurrentiel, LG, Samsung, Whirlpool, BSH, Haier et Midea ont collectivement détenu une part combinée de 55 à 65 % dans les principales catégories en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des grands appareils électroménagers du CCG

Analyse de l'impact des moteurs*

| Moteur / Frein (selon le cas, en majuscules initiales) | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement du logement et de l'hôtellerie | +0.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar (zones de mégaprojets) | Moyen terme (2 à 4 ans) |

| Renforcement des normes d'efficacité énergétique | +1.1% | À l'échelle du CCG, plus fort aux Émirats Arabes Unis et en Arabie Saoudite | Court terme (≤ 2 ans) |

| Expansion omnicanale et du dernier kilomètre | +0.5% | Émirats Arabes Unis en tête, expansion vers l'Arabie Saoudite et le Qatar | Moyen terme (2 à 4 ans) |

| Hausse des revenus et formation de ménages urbains | +0.7% | Mondial, avec des retombées sur les centres urbains du CCG | Long terme (≥ 4 ans) |

| Transitions des réfrigérants dans le cadre de Kigali | +0.6% | À l'échelle du CCG, pays du Groupe 2 de l'Article 5 | Court terme (≤ 2 ans) |

| Conceptions haute-ambiante T3 et à onduleur | +0.5% | Arabie Saoudite, Koweït, zones côtières des Émirats Arabes Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le développement du logement et de l'hôtellerie stimule la demande clé en main

Le pipeline de logements Vision 2030 de l'Arabie Saoudite a livré plus de 800 000 contrats Sakani d'ici 2024 et vise 115 000 mises en chantier résidentielles annuelles tout au long de la décennie, tandis que NEOM, Qiddiya et le Projet de la mer Rouge sont prévus pour ajouter 320 000 chambres d'hôtel d'ici 2030, chacune nécessitant une procurement coordonnée en matière de réfrigération, de blanchisserie et de climatisation. Aux Émirats Arabes Unis, les promoteurs d'Expo City et de l'île Yas d'Abou Dhabi spécifient des suites encastrées pour les villas de luxe, ce qui soutient un TCAC de 4,12 % pour les installations intégrées par rapport à une part dominante de 71,12 % pour les appareils posés librement en 2025. Les opérateurs hôteliers concluent des accords de service pluriannuels qui compriment les coûts du cycle de vie par unité, incitant les fournisseurs à élargir leur couverture B2B puis à convertir les placements menés par les projets en attraction de marque B2C. Les préparatifs pour les Jeux Asiatiques 2030 et les projets patrimoniaux de la Coupe du Monde au Qatar maintiennent un pipeline régulier d'appartements de milieu de gamme, suscitant une demande de lave-linge efficaces et de réfrigérateurs à portes françaises qui équilibrent les prix des services publics avec les besoins de confort. Les fournisseurs de climatisation signalent une croissance liée à la participation aux mégaprojets et aux exportations, renforçant la façon dont les cycles de construction se traduisent en volumes d'appareils électroménagers sur le marché des grands appareils électroménagers du CCG.

Le renforcement des normes d'efficacité énergétique accélère les remplacements

La norme SASO 2663 de l'Arabie Saoudite a introduit l'étiquetage du ratio d'efficacité énergétique saisonnière et a disqualifié les climatiseurs à vitesse fixe à compter d'avril 2022, ce qui a poussé les détaillants à écouler les stocks hérités et a incité les fabricants à orienter les nouveaux stocks vers des systèmes à onduleur qui représentaient 70 % des nouveaux modèles fin 2024[1]Organisation saoudienne des normes, de la métrologie et de la qualité, « Cadre d'efficacité énergétique et SEER de la SASO », SASO, saso.gov.sa. Le programme Estbdal du Centre saoudien d'efficacité énergétique ajoute une remise de 1 000 SAR avec livraison gratuite pour les climatiseurs split conformes et a retiré plus de 50 000 unités de fenêtre non conformes des rayons, renforçant le rythme de remplacement qui valorise la valeur par rapport au volume. La résolution du Cabinet des Émirats Arabes Unis n° 157 de 2025, en vigueur le 4 novembre 2025, applique les normes UAE.S 5010-1:2025 et UAE.S 5010-5:2025 pour les climatiseurs de faible et grande capacité avec une fenêtre de conformité de 365 jours, ce qui raccourcit les cycles de renouvellement des produits tout en alignant les choix de réfrigérants sur le R-32 et le R-600a. Les étiquettes cinq étoiles pour les réfrigérateurs aux Émirats Arabes Unis consomment beaucoup moins d'électricité que les unités une étoile, ce qui se traduit par des économies mesurables pour les ménages et renforce l'argument en faveur des mises à niveau dans les segments sensibles aux prix. Les orientations régionales d'Eurovent Moyen-Orient et les présentations de produits des principales entreprises de CVC apportent une clarté technique, aidant le marché des grands appareils électroménagers du CCG à passer aux références à faible potentiel de réchauffement climatique et à haute efficacité sans sacrifier les performances haute-ambiante.

Expansion omnicanale avec mise à l'échelle du commerce électronique sur le dernier kilomètre

Le corridor logistique de l'Arabie Saoudite et les investissements privés dans les centres de livraison ont réduit le délai entre la confirmation de commande et l'installation, permettant aux plateformes en ligne de croître à un TCAC de 4,31 % tandis que les magasins multi-marques continuent de dominer la part à 48,62 % en 2025. L'installation directe sur site, le financement intégré et les interfaces en arabe soutiennent l'acceptation croissante en ligne pour les climatiseurs à prix élevé, comme en témoigne le modèle national de commerce électronique de Zamil AC. Aux Émirats Arabes Unis, l'adoption numérique et la découverte de produits assistée par la voix redirigent les parcours de recherche et d'achat vers les applications mobiles, aidées par la logistique de réexportation qui raccourcit les délais de fret maritime et soutient la distribution régionale en franchise de droits. Les modèles de vente au détail hybrides qui combinent les salles d'exposition avec le retrait en magasin renforcent la prise de décision des ménages dans des catégories comme les lave-linge grande capacité et les réfrigérateurs premium. Les programmes de reprise et le recyclage certifié pour les nouveaux modèles dotés d'intelligence artificielle accélèrent davantage la conversion numérique sur le marché des grands appareils électroménagers du CCG, les consommateurs bénéficiant à la fois d'avantages environnementaux et financiers[2]Samsung Newsroom, « Appareils Bespoke AI et mises à jour SmartThings », Samsung, news.samsung.com.

Hausse des revenus disponibles et formation de ménages urbains

La croissance hors pétrole en Arabie Saoudite et la participation croissante des femmes au marché du travail élargissent les ménages à double revenu qui allouent davantage de budget aux systèmes domestiques premium avec un coût total de possession plus faible. La population majoritairement expatriée des Émirats Arabes Unis recherche des marques mondiales avec un support en langue arabe et des fonctionnalités localisées, ce qui renforce les catégories premium dans les cuisines encastrées et les produits climatiques intelligents. Le revenu par habitant élevé du Qatar et l'expansion du solaire distribué encouragent l'adoption de thermostats intelligents et de systèmes de gestion de l'énergie qui intègrent les appareils dans les tableaux de bord énergétiques domestiques. Les politiques de localisation en Arabie Saoudite stimulent également la capacité de fabrication nationale qui réduit l'exposition aux droits de douane tout en comprimant les délais de livraison pour les références haute-ambiante. Les partenariats de vente au détail et le placement prioritaire en rayon pour les marques à forte croissance signalent un mix de canaux concurrentiel qui élargit le choix des consommateurs sur le marché des grands appareils électroménagers du CCG.

Analyse de l'impact des freins*

| Moteur / Frein (selon le cas, en majuscules initiales) | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Répercussion des coûts liée à la TVA et aux politiques | -0.4% | À l'échelle du CCG, affectant particulièrement les segments de milieu de gamme | Court terme (≤ 2 ans) |

| Fragmentation des marques et marques distributeurs | -0.3% | À l'échelle du CCG, impact le plus fort aux Émirats Arabes Unis et en Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Stress hydrique et coût total d'utilisation | -0.3% | Qatar et Émirats Arabes Unis principalement, impact secondaire sur Oman et Bahreïn | Long terme (≥ 4 ans) |

| Coûts de conformité liés aux normes minimales de performance énergétique, étiquettes et tests mis à jour | -0.2% | À l'échelle du CCG, plus élevé pour les petites marques et les importateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Répercussion des coûts liée à la TVA et aux politiques sur les prix de détail

Les régimes de TVA aux Émirats Arabes Unis et en Arabie Saoudite, ainsi que les politiques douanières et tarifaires, augmentent les coûts à l'atterrissage et se répercutent sur les prix de détail des appareils électroménagers, les plus sensibles étant les segments de milieu de gamme[3]Autorité fédérale des impôts, « Taxe sur la valeur ajoutée (TVA) aux Émirats Arabes Unis », FTA, tax.gov.ae. Les changements liés aux droits sur les articles électriques et les incitations à l'assemblage local modifient les schémas d'approvisionnement, les fabricants pesant des partenariats plus approfondis dans le pays pour stabiliser les marges[4]Autorité de la Zakat, des impôts et des douanes, « Cadre fiscal et douanier en Arabie Saoudite », ZATCA, zatca.gov.sa. Bien que des prix plus élevés puissent différer les achats, les programmes de logement gouvernementaux, les allocations des employeurs et les plans de versements sans intérêt contribuent à modérer l'impact net sur les cycles de remplacement. Les mises à jour réglementaires à l'échelle régionale influencent également les délais de certification et les stratégies de stockage, ce qui peut ajouter de la complexité à la planification des assortiments. Il en résulte un frein gérable sur la croissance à court terme du marché des grands appareils électroménagers du CCG, partiellement compensé par l'innovation en matière de financement et les achats groupés menés par les promoteurs.

Paysage de marques très fragmenté et marques distributeurs des détaillants

L'environnement de vente au détail du CCG comprend un large éventail de marques mondiales, régionales et de distributeurs qui intensifient la concurrence par les prix et compriment les marges dans les catégories principales comme les réfrigérateurs, les lave-linge et les climatiseurs. Les groupes électroniques régionaux utilisent des réseaux de distributeurs à l'échelle du CCG et l'ingénierie de valeur pour sous-coter les prix de vente conseillés des produits importés tout en respectant les seuils d'étiquetage énergétique de l'Organisation du Golfe pour la normalisation et les normes nationales. La pénétration des marques distributeurs s'étend via les plateformes en ligne qui testent les références sous marque propre à moindre coût marketing, ce qui déplace le pouvoir de négociation promotionnel vers les détaillants. La consolidation dans les grandes chaînes améliore la couverture nationale mais peut davantage faire pencher le levier de négociation au détriment des fabricants sur les budgets de coopération et la priorité en rayon. Cette dynamique freine le pouvoir de fixation des prix pour les marques premium sur le marché des grands appareils électroménagers du CCG, même si les références haut de gamme défendent leur valeur grâce aux garanties, aux classements énergétiques et aux fonctionnalités de connectivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les climatiseurs dépassent les leaders traditionnels

Les réfrigérateurs ont capturé 32,74 % de la part de marché des grands appareils électroménagers du CCG en 2025, ancrés par un besoin universel dans les ménages et l'hôtellerie, tandis que les fournisseurs poursuivent des conceptions conformes alignées sur les normes d'efficacité énergétique mises à jour pour stabiliser l'économie unitaire. Les climatiseurs devraient se développer à un TCAC de 3,72 % jusqu'en 2031, le marché des grands appareils électroménagers du CCG s'alignant sur l'étiquetage SEER, les spécifications de performance T3 et les transitions vers des réfrigérants à faible potentiel de réchauffement climatique qui favorisent les compresseurs à onduleur. Les lave-linge constituent le deuxième sous-segment en importance mais font face à une pénétration plus lente dans les villes soumises au stress hydrique, ce qui pousse les fabricants à ajouter des programmes d'économie d'eau et des capteurs qui optimisent chaque cycle. Les lave-vaisselle gagnent du terrain dans les foyers premium sous les mandats d'étiquetage saoudiens qui orientent les acheteurs vers des références efficaces malgré les habitudes de lavage à la main persistantes dans certains ménages. Les solutions de cuisson encastrées évoluent avec les packages de spécifications de luxe dans les nouvelles tours et villas, ce qui augmente les prix de vente moyens même lorsque les volumes unitaires restent stables.

Les congélateurs et les appareils de cuisson de niche complètent le mix de produits et servent les cuisines d'hôtels et les rénovations de villas qui nécessitent des empreintes spécifiques et des étiquettes énergétiques désormais harmonisées dans le cadre des normes de l'Organisation du Golfe pour la normalisation. L'innovation en matière de climatisation continue de se concentrer autour du contrôle par onduleur, de l'optimisation assistée par intelligence artificielle et des réfrigérants R-32 ou R-600a, tous réglés pour une fiabilité haute-ambiante. L'expansion de la capacité de test locale pour les refroidisseurs et les laboratoires de performance réduit les cycles de certification et diminue la dépendance à l'étranger pour les équipements de grande capacité. Le renforcement réglementaire dans toute la région pénalise les stocks hérités et récompense les fabricants avec des gammes pré-certifiées prêtes pour une inscription immédiate, ce qui canalise la croissance vers les climatiseurs et les réfrigérateurs intelligents sur le marché des grands appareils électroménagers du CCG. Le glissement global maintient les réfrigérateurs comme ancres de volume tandis que les climatiseurs fournissent une croissance incrémentale qui remodèle l'équilibre des catégories de 2026 à 2031.

Par canal de distribution : la domination des multi-marques face à l'accélération numérique

Les magasins multi-marques ont détenu 48,62 % des ventes en 2025 grâce à la force des démonstrations tactiles, de l'installation groupée et du retrait omnicanal, qui reste central aux décisions de catégorie comme la puissance des climatiseurs et la capacité des lave-linge sur le marché des grands appareils électroménagers du CCG. Les alliances phares dans les centres commerciaux et les chaînes nationales associent la publicité coopérative à des références exclusives pour générer du trafic et vendre des garanties ou des packages maison intelligente en complément. Les hypermarchés se concentrent sur les références d'entrée de gamme et les promotions saisonnières, tandis que les marques européennes premium continuent de s'appuyer sur des points de vente spécialisés et des vitrines directes aux consommateurs. Les canaux en ligne devraient croître à un TCAC de 4,31 % jusqu'en 2031, l'installation de bout en bout, le financement et une logistique plus rapide supprimant les frictions du commerce électronique à prix élevé. Les programmes de reprise pour les appareils dotés d'intelligence artificielle, ainsi que les plateformes régionales de réexportation, améliorent la mutualisation des stocks et l'efficacité de l'expédition régionale à grande échelle.

Les offres groupées de services directs aux consommateurs et par abonnement émergent dans certaines catégories, offrant commodité et maintenance prévisible pour les locataires mobiles et les acheteurs de projets. La croissance historique des canaux a été régulière jusqu'en 2025, avec une dynamique récente penchant vers le numérique à mesure que les réseaux du dernier kilomètre arrivent à maturité et que les structures fiscales remodèlent les stratégies de tarification. Les fabricants calibrent leur présence par pays, les climatiseurs étant encore orientés vers les ventes consultatives en magasin en Arabie Saoudite et les réfrigérateurs ou lave-linge étant de plus en plus achetés en ligne aux Émirats Arabes Unis. Les marques régionales tirent parti des certifications de l'Organisation du Golfe pour la normalisation et des fonctionnalités localisées pour sécuriser des emplacements en rayon et des placements en ligne à des prix de vente conseillés compétitifs, ce qui maintient le choix sur le marché des grands appareils électroménagers du CCG. À mesure que l'adoption omnicanale augmente, la préparation du dernier kilomètre et les services après-achat deviennent les différenciateurs décisifs pour les achats répétés.

Par type d'installation : les appareils posés librement prédominent, les appareils encastrés gagnent du terrain premium

Les appareils posés librement représentaient 71,12 % des ventes en 2025 et restent la norme pour les locations meublées et les rénovations de villas qui privilégient la flexibilité et la rapidité de préparation pour les locataires sur le marché des grands appareils électroménagers du CCG. Les formats encastrés représentaient 28,88 % en 2025 et devraient croître à un TCAC de 4,12 % à mesure que les projets premium spécifient des cuisines intégrées avec des unités prêtes pour les panneaux qui offrent une esthétique sans couture. Les fours encastrés premium, les plaques à induction et les systèmes à café apportent des coûts d'installation et d'aménagement plus élevés mais signalent la qualité et l'alignement du design dans les tours et villas de luxe. Les programmes hôteliers standardisent souvent les formats encastrés pour simplifier la maintenance et le remplacement, ce qui s'aligne sur les structures d'achat groupé. Ces choix poussent un mix premium régulier sans déplacer la base des appareils posés librement qui ancre le volume.

De 2026 à 2031, la qualité de construction croissante et les codes de construction verte soutiennent le glissement vers l'intégration, tandis que les schémas d'étiquetage mis à jour s'appliquent également aux deux types pour concentrer la concurrence sur les fonctionnalités et l'énergie. Les fabricants mettent l'accent sur les empreintes compactes, la flexibilité bi-énergie et la parité de connectivité avec les appareils posés librement pour protéger la valeur dans les gammes encastrées. Les options encastrées modulaires et la blanchisserie prête pour les panneaux élargissent les cas d'utilisation dans les villas où la menuiserie peut dissimuler les appareils sans sacrifier les performances. Le marché des grands appareils électroménagers du CCG conservera probablement une majorité d'appareils posés librement tandis que les solutions intégrées se développent dans les projets et les rénovations premium. Cet équilibre préserve l'accessibilité pour les segments de masse et élève les marges là où le design intégré est une priorité.

Par technologie : base conventionnelle, la montée en puissance du connecté intelligent remodèle le mix

Les appareils conventionnels représentaient 84,45 % des expéditions en 2025, compte tenu des prix de vente conseillés plus bas, de la portée des hypermarchés et de la familiarité des acheteurs dans les villes de niveau 2 et les districts ruraux du marché des grands appareils électroménagers du CCG. Les modèles connectés intelligents devraient croître à un TCAC de 4,65 % jusqu'en 2031, la gamme Bespoke AI de Samsung et l'intégration Copilot de LG normalisant la maintenance prédictive, les diagnostics à distance et l'optimisation énergétique parmi les références de milieu de gamme. La couverture Internet élevée et la forte disponibilité de la 5G aident la connectivité des appareils à se développer au-delà des premiers adoptants, notamment en Arabie Saoudite et aux Émirats Arabes Unis. L'interopérabilité via des alliances ouvertes permet le contrôle inter-marques et permet aux incitations de réponse à la demande des services publics d'atteindre davantage de ménages. Ces fonctionnalités complètent les étiquettes mises à jour et soutiennent des classements en étoiles plus élevés qui renforcent la logique de mise à niveau.

De 2026 à 2031, les fabricants migrent les gammes de milieu de gamme vers une connectivité de base sans grandes primes de prix, ce qui réduit l'écart entre les appareils conventionnels et intelligents. Les réfrigérateurs intelligents ajoutent des caméras d'inventaire et des tableaux de bord énergétiques tandis que les lave-linge améliorent le dosage et la personnalisation des cycles, ce qui augmente la valeur perçue pour des empreintes similaires. Les climatiseurs déploient des capteurs d'occupation et une logique d'onduleur adaptative qui se synchronise avec les programmes des bâtiments ou des services publics pour le contrôle de la charge de pointe. Les cadres d'étiquetage n'imposent pas la connectivité, mais les appareils connectés dépassent souvent les seuils d'efficacité minimaux grâce à l'optimisation en temps réel. Le marché des grands appareils électroménagers du CCG est en bonne voie pour évoluer vers un mix de 75 % conventionnel et 25 % intelligent d'ici la fin de la décennie, la connectivité devenant standard dans les gammes d'entrée de gamme supérieure et de milieu de gamme.

Analyse géographique

Les Émirats Arabes Unis ont détenu 36,78 % de la part de marché des grands appareils électroménagers du CCG en 2025, soutenus par les zones de réexportation en franchise de droits, la logistique rapide et l'adoption élevée des appareils connectés. La résolution du Cabinet n° 157 de 2025 est entrée en vigueur le 4 novembre 2025 et accorde une fenêtre de conformité de 365 jours pour les réglementations techniques des climatiseurs, ce qui accélère les transitions de réfrigérants et la pénétration des onduleurs. Le marché des grands appareils électroménagers du CCG bénéficie de la force de distribution régionale des Émirats Arabes Unis, la nouvelle infrastructure logistique en Égypte raccourcissant davantage les délais de fret vers les entrepôts du Golfe. L'adoption des appareils encastrés premium reste concentrée dans les nouveaux développements autour de Dubaï et d'Abou Dhabi, où les cuisines intégrées sont standard dans les unités haut de gamme. Le mix continue de pencher vers une efficacité plus élevée tout au long de 2026, les délais d'application et les spécifications des promoteurs récompensant les stocks conformes.

L'Arabie Saoudite devrait croître à un TCAC de 3,98 % jusqu'en 2031, les mises en chantier dans le cadre de Vision 2030 et les mégaprojets ajoutant une demande soutenue en réfrigération, blanchisserie et climatisation. La remise Estbdal de 1 000 SAR pour les climatiseurs split efficaces a retiré des dizaines de milliers d'unités de fenêtre non conformes, ce qui raccourcit les cycles de remplacement et augmente les parts d'onduleurs. Les régions occidentales liées aux grands projets touristiques et hôteliers soutiennent la croissance, tandis que la fabrication nationale et la capacité de test renforcent l'approvisionnement local et les délais de certification. Les réfrigérateurs et les climatiseurs dominent le volume de remplacement en Arabie Saoudite, les normes minimales de performance énergétique et l'étiquetage SEER déplaçant les modèles hérités à vitesse fixe. Le marché des grands appareils électroménagers du CCG suit ces politiques et effets de projets jusqu'en 2031 avec des gains de parts réguliers pour les références conformes et premiumisées.

Les livraisons au Qatar sont soutenues par les préparatifs des Jeux Asiatiques et les logements patrimoniaux de la Coupe du Monde qui favorisent les lave-linge efficaces et la réfrigération premium malgré une adoption plus faible des lave-vaisselle dans le contexte du stress hydrique. La dynamique du Koweït reflète les obstacles à la nationalisation de la main-d'œuvre qui limitent la croissance du milieu de gamme, tandis que les appareils encastrés premium et intelligents maintiennent les marges parmi les acheteurs aisés. Oman privilégie les importations écoénergétiques et la localisation ciblée, notamment les gammes de climatiseurs conçues pour des performances haute-ambiante avec une filtration avancée. Bahreïn bénéficie des retombées logistiques des Émirats Arabes Unis et des premiers pilotes de références T3 à onduleur qui se déploient à l'échelle régionale après validation. Ces tendances au niveau des pays maintiennent le marché des grands appareils électroménagers du CCG sur une trajectoire régulière où l'Arabie Saoudite mène la croissance et les Émirats Arabes Unis ancrent la distribution et l'adoption premium.

Paysage concurrentiel

Le marché des grands appareils électroménagers du CCG est modérément concentré, LG, Samsung, Whirlpool, BSH, Haier et Midea détenant ensemble une part estimée de 55 à 65 % dans les principales catégories en 2025, tandis que les marques régionales, les spécialistes de la climatisation et les marques distributeurs maintiennent une longue traîne. Le portefeuille Bespoke AI 2025 de Samsung et les appareils dotés de Copilot de LG renforcent les positions premium et étendent les fonctionnalités d'intelligence artificielle aux gammes de milieu de gamme pour défendre les parts. Les marques chinoises se développent grâce aux alliances de vente au détail dans le CCG et aux empreintes de fabrication régionales qui réduisent les coûts à l'atterrissage et accélèrent les inscriptions. Trois leviers stratégiques se distinguent parmi les leaders : l'alignement sur la production ou l'assemblage local, la connectivité en écosystème ouvert et la pré-conformité aux nouvelles normes d'efficacité et de réfrigérants. La blanchisserie économe en eau, les offres groupées de maintenance directe aux consommateurs et les packages encastrés pour les projets de promoteurs sont des opportunités notables jusqu'en 2031.

La différenciation technologique est claire dans les diagnostics par intelligence artificielle, l'optimisation énergétique et l'interopérabilité qui soutiennent les programmes de bâtiments et de services publics dans les marchés haute-ambiante. BSH étend les appareils compatibles Matter et les fonctionnalités d'efficacité avancées qui se synchronisent avec les objectifs de durabilité du CCG et les designs de cuisines premium. Les acquisitions stratégiques et la consolidation de la distribution continuent de remodeler la couverture et les empreintes de service dans la région. L'engagement des groupes industriels en matière de normes fournit des contributions techniques qui éclairent les orientations d'application nationales et l'éducation du marché. La durée de garantie, les classements en étoiles des étiquettes et la pile de connectivité font souvent pencher les décisions de catégorie lorsque les prix convergent.

L'intensité concurrentielle atteint son pic dans la fenêtre de remplacement de l'Arabie Saoudite sous Estbdal et dans le cycle de rénovation des Émirats Arabes Unis pour les cuisines intégrées, où les marques européennes maintiennent une prime significative. Le volume reste ancré dans les appareils conventionnels posés librement vendus via des magasins multi-marques, tandis que les marges se concentrent dans les niches intelligentes et encastrées soutenues par des services omnicanaux. Les fonctionnalités localisées telles que les interfaces en arabe et les traitements anti-corrosion soutiennent les performances de garantie dans les conditions salines et désertiques. À mesure que l'infrastructure de test se localise et que les politiques convergent, la vitesse de renouvellement des produits et l'exécution des canaux définiront la surperformance sur le marché des grands appareils électroménagers du CCG.

Leaders du secteur des grands appareils électroménagers du CCG

LG Electronics Inc.

Samsung Electronics Co. Ltd.

BSH Hausgeräte GmbH

Haier Smart Home

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Johnson Controls Arabia et Zamil Central Air Conditioners ont conclu des protocoles de test au premier laboratoire de performance certifié AHRI d'Arabie Saoudite pour les refroidisseurs refroidis par air (jusqu'à 600 tonnes) au complexe de fabrication YORK dans la ville économique du roi Abdallah, à Djeddah, mis en service en mai 2025 ; cette installation raccourcit les délais de certification de 12 à 16 semaines (laboratoires à l'étranger) à 4 à 6 semaines (national), permettant des lancements de références plus rapides alignés avec

- Novembre 2025 : Hisense a présenté le réfrigérateur Pure View (panneau en verre transparent, éclairage à capteur de mouvement, technologie antibactérienne UV) et le premier au monde X Zone Master 4-en-1 lave-linge séchant à pompe à chaleur (configuration à triple tambour, méga capacité de 14 kg, bruit inférieur à 46 dB, vibration inférieure à 0,3 mm) au Salon de l'électronique grand public du Moyen-Orient (MECES) 2025 à Dubai Festival City ; le siège régional de l'entreprise à Dubaï coordonne la fabrication, l'innovation et la distribution dans cinq bureaux de la région Moyen-Orient et Afrique du Nord pour répondre aux besoins évolutifs des consommateurs.

- Novembre 2025 : Panasonic Marketing Middle East & Africa a renforcé son partenariat stratégique avec Alessa (Hamad A. Alessa and Sons Co.) pour étendre la distribution des grands appareils électroménagers, réfrigérateurs, lave-linge séchants, climatiseurs, à travers l'Arabie Saoudite ; Alessa est devenu le partenaire d'appareils électroménagers de Panasonic en mai 2025, s'alignant sur les objectifs de Vision 2030 pour des solutions innovantes, écoénergétiques et durables, et comprend des produits adaptés à la région du Golfe tels que des fonctions de lavage dédiées Thoub et Abaya dans les gammes de lave-linge séchants.

- Août 2025 : Panasonic et OMASCO ont marqué un partenariat de 50 ans avec le lancement du climatiseur de la série EU conçu pour le marché omanais, doté de la technologie de purification d'air nanoe™ X et de la technologie d'onduleur adaptatif ; Panasonic a également reçu le prix « Meilleure marque en expérience client » au Forum CX d'Oman 2025 en juin, soulignant le développement de produits localisés et l'excellence du service.

Périmètre du rapport sur le marché des grands appareils électroménagers du CCG

Les grands appareils électroménagers comprennent tous les équipements principaux nécessaires aux activités quotidiennes à des fins domestiques. Le rapport offre une image complète du marché des grands appareils électroménagers dans la région du CCG, les tendances émergentes dans les segments et le marché régional, ainsi que les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché. Il fournit également des données relatives à la production et à la consommation d'appareils électroménagers, aux importations et exportations, des données relatives au système concurrentiel et des profils d'entreprises des principaux acteurs. Le marché des grands appareils électroménagers du CCG est segmenté par produit (réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, cuisinières et fours, climatiseurs, autres), par canal de distribution (magasins multi-marques, détaillants spécialisés, canaux de distribution en ligne et autres) et par géographie (Émirats Arabes Unis, Arabie Saoudite, Bahreïn, Oman, Qatar et Koweït).

| Réfrigérateurs |

| Congélateurs |

| Machines à laver |

| Lave-vaisselle |

| Tables de cuisson et cuisinières |

| Fours à micro-ondes |

| Climatiseurs |

| Autres (plaques électriques) |

| Magasins multi-marques et points de vente exclusifs de marque |

| Hypermarchés et supermarchés |

| Plateformes en ligne et de commerce électronique |

| Modèles directs aux consommateurs et par abonnement |

| Posé librement |

| Encastré / Intégré |

| Appareils conventionnels |

| Appareils intelligents / connectés |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Koweït |

| Qatar |

| Oman |

| Bahreïn |

| Par type de produit | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Tables de cuisson et cuisinières | |

| Fours à micro-ondes | |

| Climatiseurs | |

| Autres (plaques électriques) | |

| Par canal de distribution | Magasins multi-marques et points de vente exclusifs de marque |

| Hypermarchés et supermarchés | |

| Plateformes en ligne et de commerce électronique | |

| Modèles directs aux consommateurs et par abonnement | |

| Par type d'installation | Posé librement |

| Encastré / Intégré | |

| Par technologie | Appareils conventionnels |

| Appareils intelligents / connectés | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Qatar | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché des grands appareils électroménagers du CCG ?

La taille du marché des grands appareils électroménagers du CCG est de 3,83 milliards USD en 2026 et devrait atteindre 4,51 milliards USD d'ici 2031 à un TCAC de 3,32 %.

Quelles catégories de produits mènent la croissance sur le marché des grands appareils électroménagers du CCG ?

Les réfrigérateurs ont dominé avec une part de 32,74 % en 2025, tandis que les climatiseurs sont la catégorie à la croissance la plus rapide avec un TCAC de 3,72 % jusqu'en 2031.

Comment les réglementations façonnent-elles le marché des grands appareils électroménagers du CCG jusqu'en 2031 ?

Les règles SEER saoudiennes, la résolution du Cabinet des Émirats Arabes Unis n° 157 de 2025 et les calendriers de réfrigérants de Kigali accélèrent l'adoption des onduleurs et les transitions vers le R-32 ou le R-600a.

Quels canaux de vente se développent le plus rapidement pour les appareils électroménagers du CCG ?

Les canaux en ligne se développent à un TCAC de 4,31 % à mesure que la logistique, les programmes de reprise et les services d'installation suppriment les frictions du commerce électronique à prix élevé.

Quels sont les principaux marchés nationaux au sein du CCG pour les grands appareils électroménagers ?

Les Émirats Arabes Unis ont détenu une part de 36,78 % en 2025, et l'Arabie Saoudite devrait afficher un TCAC de 3,98 % jusqu'en 2031 grâce à la demande liée au logement et aux mégaprojets.

Quelles technologies différencient les appareils électroménagers premium dans le CCG ?

Les diagnostics par intelligence artificielle, les compresseurs à onduleur et la connectivité en écosystème ouvert sont des différenciateurs clés, les modèles intelligents croissant à un TCAC de 4,65 % jusqu'en 2031.

Dernière mise à jour de la page le: