Größe und Marktanteil des GCC-Marktes für große Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.23 Milliarden US-Dollar |

| Marktgröße (2026) | 3.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

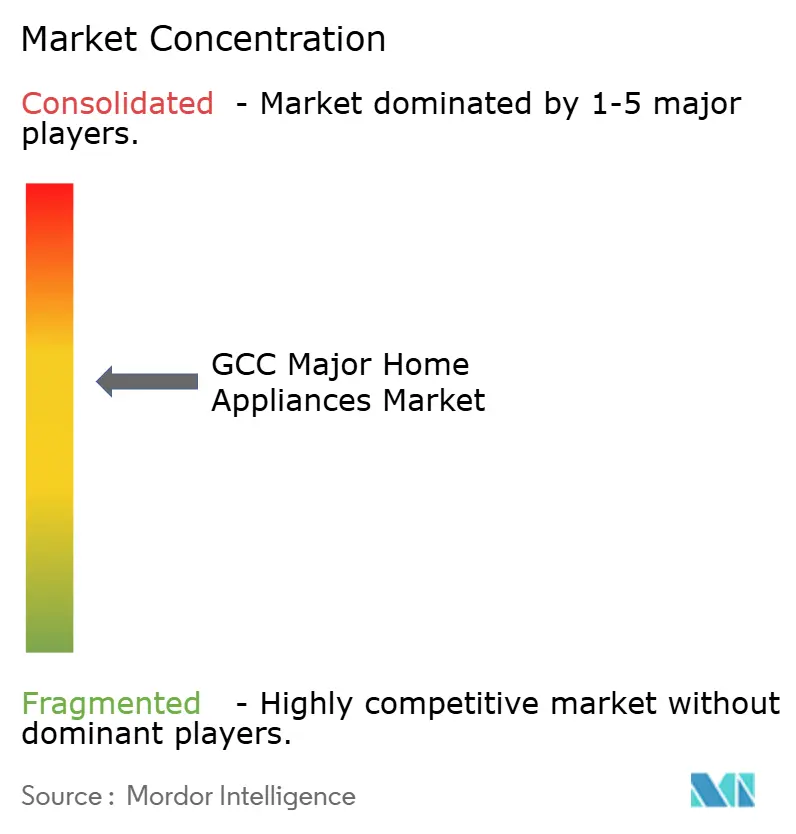

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für große Haushaltsgeräte von Mordor Intelligence

Die Marktgröße des GCC-Marktes für große Haushaltsgeräte erreichte im Jahr 2025 3,23 Milliarden USD, liegt im Jahr 2026 bei 3,83 Milliarden USD und wird bis 2031 voraussichtlich 4,51 Milliarden USD bei einer CAGR von 3,32 % erreichen. Der GCC-Markt für große Haushaltsgeräte profitiert von laufenden Energieeffizienzmandaten, die Haushalte und gewerbliche Käufer zu Inverter-Plattformen und Hochumgebungsdesigns lenken, die auf T3-Klimabedingungen ausgerichtet sind, wodurch Spezifikationsschwellen angehoben und Premiumpreise gestützt werden. Die Nutzung intelligenter vernetzter Funktionen weitet sich auf Produkte des mittleren Preissegments aus, da Hersteller vorausschauende Wartung, Ferndiagnose und Demand-Response-Schnittstellen integrieren und diese als Servicemehrwert statt als bloße Gadget-Funktionen positionieren. Logistik- und Zustellverbesserungen auf der letzten Meile in Saudi-Arabien und den Vereinigten Arabischen Emiraten verkürzen den Weg von der Online-Bestellung bis zur Installation, was die Dauerhaftigkeit des E-Commerce-Wachstums auch in sperrigen Kategorien wie Kühlschränken und Klimaanlagen im GCC-Markt für große Haushaltsgeräte unterstützt. Kältemittel-Ausstiegspläne im Rahmen der Kigali-Änderung sowie neue technische Vorschriften in Saudi-Arabien und den VAE gestalten weiterhin Produkt-Roadmaps und Erneuerungszyklen um und begünstigen effiziente Kompressoren und Kältemittel mit niedrigem Treibhauspotenzial.

Wichtigste Erkenntnisse des Berichts

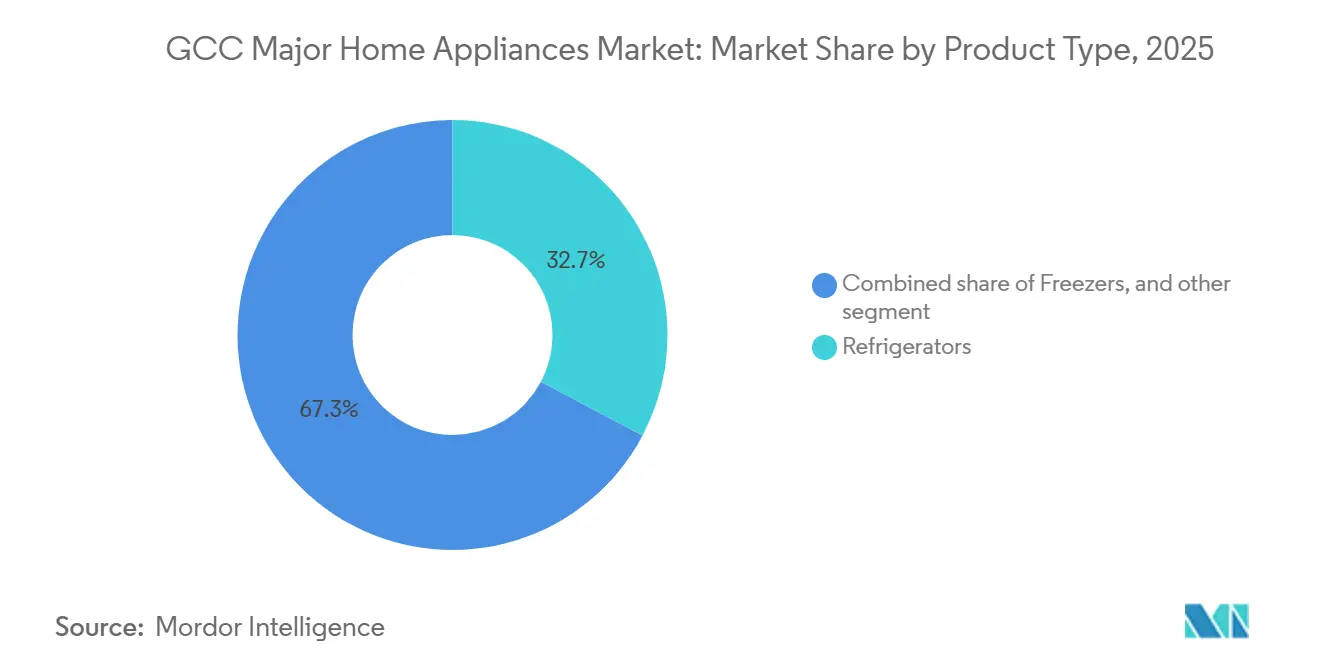

- Nach Produkttyp führten Kühlschränke im Jahr 2025 mit einem Umsatzanteil von 32,74 %, während Klimaanlagen bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen werden.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 48,62 %, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen werden.

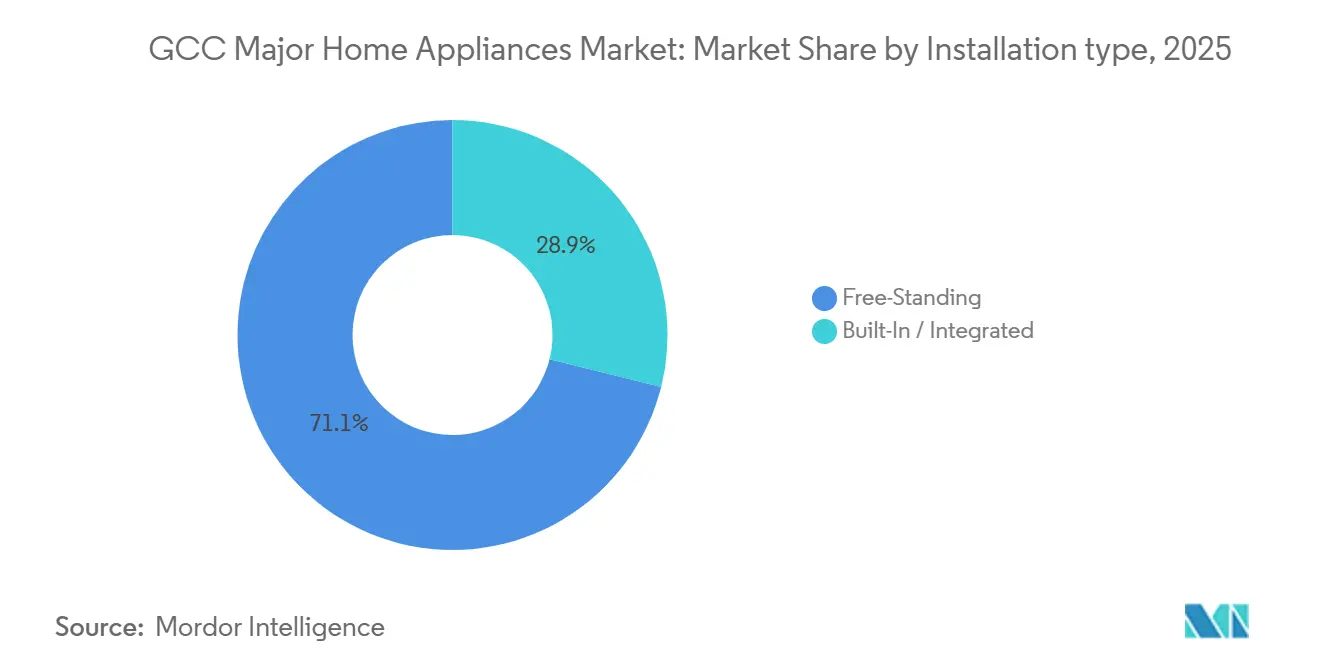

- Nach Installationstyp dominierten freistehende Geräte im Jahr 2025 mit einem Anteil von 71,12 %, während Einbaugeräte mit einer CAGR von 4,12 % wachsen sollen.

- Nach Technologie erfassten konventionelle Geräte im Jahr 2025 einen Anteil von 84,45 %, während intelligente vernetzte Modelle bis 2031 mit einer CAGR von 4,65 % voranschreiten.

- Nach Geografie hielten die Vereinigten Arabischen Emirate im Jahr 2025 einen Anteil von 36,78 %, während Saudi-Arabien bis 2031 eine CAGR von 3,98 % verzeichnen soll.

- Nach Wettbewerbslandschaft hielten LG, Samsung, Whirlpool, BSH, Haier und Midea im Jahr 2025 gemeinsam einen kombinierten Anteil von 55–65 % in den wichtigsten Kategorien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für große Haushaltsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsbau und Ausbau des Gastgewerbes | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar (Megaprojektzonen) | Mittelfristig (2–4 Jahre) |

| Verschärfung der Energieeffizienzstandards | +1.1% | GCC-weit, am stärksten in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Omnichannel- und Zustellausbau auf der letzten Meile | +0.5% | VAE führend, Ausweitung auf Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| Steigende Einkommen und Bildung städtischer Haushalte | +0.7% | Global, Übertragungseffekte auf städtische Zentren im GCC | Langfristig (≥ 4 Jahre) |

| Kältemittelübergänge im Rahmen von Kigali | +0.6% | GCC-weit, Artikel-5-Gruppe-2-Länder | Kurzfristig (≤ 2 Jahre) |

| Hochumgebungs-T3- und Inverter-Designs | +0.5% | Saudi-Arabien, Kuwait, Küstengebiete der VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsbau und Ausbau des Gastgewerbes treiben schlüsselfertige Nachfrage an

Saudi-Arabiens Vision-2030-Wohnungsbau-Pipeline lieferte bis 2024 mehr als 800.000 Sakani-Verträge und zielt auf jährlich 115.000 Wohnungsneubauten bis zum Ende des Jahrzehnts ab, während NEOM, Qiddiya und das Rote-Meer-Projekt bis 2030 320.000 Hotelzimmer hinzufügen sollen, die jeweils eine koordinierte Beschaffung in den Bereichen Kühlung, Wäschepflege und Klimatisierung erfordern. In den VAE schreiben Entwickler in Expo City und auf Abu Dhabis Yas Island Einbausuiten für Luxusvillen vor, was eine CAGR von 4,12 % für integrierte Installationen gegenüber einem dominanten freistehenden Anteil von 71,12 % im Jahr 2025 stützt. Gastgewerbebetreiber schließen mehrjährige Serviceverträge ab, die die Lebenszykluskosten pro Einheit senken und Lieferanten dazu veranlassen, die B2B-Abdeckung auszubauen und projektbasierte Platzierungen in B2C-Markenzug umzuwandeln. Die Vorbereitungen für die Asienspiele 2030 und die Vermächtnisprojekte des Weltcups in Katar sorgen für eine stetige Pipeline von Wohnungen im mittleren Preissegment und fördern die Nachfrage nach effizienten Waschmaschinen und French-Door-Kühlschränken, die Versorgungspreise mit Komfortbedürfnissen in Einklang bringen. Klimaanlagenlieferanten berichten von Wachstum im Zusammenhang mit der Beteiligung an Megaprojekten und Exporten, was verdeutlicht, wie Bauzyklen im GCC-Markt für große Haushaltsgeräte in Gerätevolumina umgesetzt werden.

Verschärfung der Energieeffizienzstandards beschleunigt Ersatzkäufe

Saudi-Arabiens SASO 2663 führte die Kennzeichnung des saisonalen Energieeffizienzquotienten ein und schloss Klimaanlagen mit fester Drehzahl ab April 2022 aus, was Einzelhändler dazu veranlasste, Altbestände abzubauen, und Hersteller dazu brachte, neue Bestände auf Inverter-Systeme umzustellen, die bis Ende 2024 70 % der neuen Modelle ausmachten[1]Saudi-Arabische Organisation für Normen, Metrologie und Qualität, „SASO-Rahmen für Energieeffizienz und SEER”, SASO, saso.gov.sa. Das Estbdal-Programm des Saudi-Arabischen Zentrums für Energieeffizienz fügt einen Rabatt von 1.000 SAR mit kostenloser Lieferung für konforme Split-Klimaanlagen hinzu und hat mehr als 50.000 nicht konforme Fenstergeräte aus den Regalen genommen, was das Ersatztempo verstärkt und den Wert über das Volumen stellt. Die Kabinettsentschließung Nr. 157 der VAE aus dem Jahr 2025, die am 4. November 2025 in Kraft trat, setzt UAE.S 5010-1:2025 und UAE.S 5010-5:2025 für Klimaanlagen mit geringer und großer Kapazität mit einem Konformitätsfenster von 365 Tagen durch, was Produkterneuerungszyklen verkürzt und gleichzeitig Kältemittelentscheidungen auf R-32 und R-600a ausrichtet. Fünf-Sterne-Kühlschranketiketten in den VAE verbrauchen deutlich weniger Strom als Einsternegeäte, was zu messbaren Haushaltseinsparungen führt und die Argumentation für Upgrades in preissensiblen Segmenten stärkt. Regionale Leitlinien von Eurovent Middle East und Produktpräsentationen führender HLK-Unternehmen schaffen technische Klarheit und helfen dem GCC-Markt für große Haushaltsgeräte beim Übergang zu Geräten mit niedrigem Treibhauspotenzial und hoher Effizienz, ohne die Hochumgebungsleistung zu beeinträchtigen.

Omnichannel-Ausbau mit E-Commerce-Skalierung auf der letzten Meile

Saudi-Arabiens Logistikkorridor und private Investitionen in Lieferzentren haben die Zeit von der Auftragsbestätigung bis zur Installation verkürzt, sodass Online-Plattformen mit einer CAGR von 4,31 % wachsen können, während Mehrmarken-Fachgeschäfte im Jahr 2025 weiterhin mit einem Anteil von 48,62 % dominieren. Direkte Installation vor Ort, integrierte Finanzierung und arabischsprachige Benutzeroberflächen untermauern die wachsende Online-Akzeptanz für hochpreisige Klimaanlagen, wie am nationalen E-Commerce-Modell von Zamil AC zu sehen ist. In den VAE lenken digitale Akzeptanz und sprachgestützte Produktsuche Such- und Kaufprozesse auf mobile Apps um, unterstützt durch Re-Export-Logistik, die Seefrachtzeiträume verkürzt und eine zollfreie regionale Distribution ermöglicht. Hybride Einzelhandelsmodelle, die Ausstellungsräume mit Click-and-Collect kombinieren, stärken die Kaufentscheidung von Haushalten in Kategorien wie Waschmaschinen mit großer Kapazität und Premium-Kühlschränken. Inzahlungnahme-Programme und zertifiziertes Recycling für neue KI-fähige Modelle beschleunigen die digitale Konversion im GCC-Markt für große Haushaltsgeräte weiter, da Verbraucher sowohl ökologische als auch finanzielle Vorteile nutzen[2]Samsung Newsroom, „Bespoke-KI-Geräte und SmartThings-Updates”, Samsung, news.samsung.com.

Steigende verfügbare Einkommen und Bildung städtischer Haushalte

Nicht-Öl-Wachstum in Saudi-Arabien und steigende Erwerbsbeteiligung von Frauen weiten Doppelverdiener-Haushalte aus, die mehr Budget für Premium-Haussysteme mit niedrigeren Gesamtbetriebskosten aufwenden. Die mehrheitlich aus Expatriates bestehende Bevölkerung der VAE sucht nach globalen Marken mit arabischsprachigem Support und lokalisierten Funktionen, was Premiumkategorien bei Einbauküchen und intelligenten Klimaprodukten stärkt. Katars hohes Pro-Kopf-Einkommen und der wachsende dezentrale Solarausbau fördern die Einführung intelligenter Thermostate und Energiemanagementsysteme, die Geräte in Heimenergie-Dashboards integrieren. Lokalisierungspolitiken in Saudi-Arabien treiben auch die inländische Fertigungskapazität voran, die die Zollbelastung reduziert und gleichzeitig die Vorlaufzeiten für Hochumgebungs-Geräte verkürzt. Einzelhandelspartnerschaften und priorisierte Regalplatzierung für schnell wachsende Marken signalisieren einen wettbewerbsfähigen Kanalmix, der die Verbraucherauswahl im GCC-Markt für große Haushaltsgeräte erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrwertsteuer und politisch bedingte Kostenweitergabe | -0.4% | GCC-weit, besonders das mittlere Preissegment betreffend | Kurzfristig (≤ 2 Jahre) |

| Markenfragmentierung und Handelsmarken | -0.3% | GCC-weit, stärkste Auswirkung in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Wasserknappheit und Gesamtbetriebskosten | -0.3% | Katar und VAE vorrangig, sekundäre Auswirkung auf Oman und Bahrain | Langfristig (≥ 4 Jahre) |

| Konformitätskosten durch aktualisierte Mindestenergieleistungsstandards, Kennzeichnungen und Prüfungen | -0.2% | GCC-weit, erhöht für kleinere Marken und Importeure | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrwertsteuer und politisch bedingte Kostenweitergabe an Einzelhandelspreise

Mehrwertsteuerregelungen in den VAE und Saudi-Arabien sowie Zoll- und Tarifpolitiken erhöhen die Einstandskosten und schlagen sich in Einzelhandelspreisen für Geräte nieder, die im mittleren Preissegment am empfindlichsten sind[3]Bundessteuerbehörde, „Mehrwertsteuer (MwSt.) in den VAE”, Bundessteuerbehörde, tax.gov.ae. Zollbezogene Änderungen bei Elektroartikeln und Anreize für die lokale Montage verschieben Beschaffungsmuster, da Hersteller tiefere Inlandspartnerschaften abwägen, um Margen zu stabilisieren[4]Zakat-, Steuer- und Zollbehörde, „Steuer- und Zollrahmen in Saudi-Arabien”, ZATCA, zatca.gov.sa. Obwohl höhere Preise Käufe verzögern können, helfen staatliche Wohnungsprogramme, Arbeitgeberzulagen und zinslose Ratenzahlungspläne, die Nettoauswirkung auf Ersatzzyklen zu mildern. Regionsweite regulatorische Aktualisierungen beeinflussen auch Zertifizierungszeiträume und Lagerhaltungsstrategien, was die Sortimentsplanung komplexer machen kann. Das Ergebnis ist eine handhabbare Belastung des kurzfristigen Wachstums im GCC-Markt für große Haushaltsgeräte, die teilweise durch Finanzierungsinnovationen und entwicklergeführte Massenbeschaffung ausgeglichen wird.

Stark fragmentierte Markenlandschaft und Handelsmarken des Einzelhandels

Das GCC-Einzelhandelsumfeld umfasst ein breites Feld globaler, regionaler und Handelsmarken, die den Preiswettbewerb intensivieren und Margen in Kernkategorien wie Kühlschränken, Waschmaschinen und Klimaanlagen komprimieren. Regionale Elektronikgruppen nutzen GCC-weite Händlernetzwerke und Value Engineering, um importierte unverbindliche Verkaufspreise zu unterbieten und gleichzeitig GSO- und nationale Energiekennzeichnungsschwellen zu erfüllen. Die Durchdringung von Handelsmarken weitet sich über Online-Plattformen aus, die Eigenmarken-Geräte zu niedrigeren Marketingkosten testen, was die Verhandlungsmacht bei Promotionen zugunsten des Einzelhandels verschiebt. Die Konsolidierung in großen Ketten verbessert die nationale Abdeckung, kann aber die Verhandlungsmacht der Hersteller bei Kooperationsbudgets und Regalpriorität weiter verschieben. Diese Dynamik schränkt die Preissetzungsmacht für Premiummarken im GCC-Markt für große Haushaltsgeräte ein, auch wenn Top-Geräte ihren Wert durch Garantien, Energiebewertungen und Konnektivitätsfunktionen verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Klimaanlagen überholen traditionelle Marktführer

Kühlschränke erfassten im Jahr 2025 32,74 % des Marktanteils im GCC-Markt für große Haushaltsgeräte, verankert durch universellen Bedarf in Haushalten und im Gastgewerbe, während Anbieter konforme Designs verfolgen, die auf aktualisierte Energiestandards ausgerichtet sind, um die Stückökonomie zu stabilisieren. Klimaanlagen werden bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen, da der GCC-Markt für große Haushaltsgeräte sich an SEER-Kennzeichnung, T3-Leistungsspezifikationen und Kältemittelübergänge mit niedrigem Treibhauspotenzial anpasst, die Inverter-Kompressoren begünstigen. Waschmaschinen halten das zweitgrößte Teilsegment, sehen sich aber in wasserknappen Städten mit langsamerer Durchdringung konfrontiert, was Hersteller dazu veranlasst, wassersparende Programme und Sensoren hinzuzufügen, die jeden Waschgang optimieren. Geschirrspüler gewinnen in Premiumhäusern unter saudi-arabischen Kennzeichnungsvorschriften an Bedeutung, die Käufer zu effizienten Geräten lenken, trotz anhaltender Handspülgewohnheiten in einigen Haushalten. Einbaukochlösungen bewegen sich mit Luxus-Spezifikationspaketen in neuen Hochhäusern und Villen, was die durchschnittlichen Verkaufspreise anhebt, selbst wenn die Stückvolumina stagnieren.

Gefriergeräte und Nischenkochgeräte runden den Produktmix ab und bedienen Hotelküchen und Villa-Upgrades, die spezifische Abmessungen und Energiekennzeichnungen erfordern, die nun unter GSO-Rahmenwerken harmonisiert sind. Klimaanlagen-Innovationen konzentrieren sich weiterhin auf Inverter-Steuerung, KI-gestützte Optimierung sowie R-32- oder R-600a-Kältemittel, die alle auf Hochumgebungszuverlässigkeit ausgerichtet sind. Erweiterte lokale Prüfkapazitäten für Kältemaschinen und Leistungslabore verkürzen Zertifizierungszyklen und reduzieren die Abhängigkeit vom Ausland für Hochkapazitätsgeräte. Regulatorische Verschärfungen in der gesamten Region bestrafen Altbestände und belohnen Hersteller mit vorab zertifizierten Produktlinien, die sofort gelistet werden können, was das Wachstum im GCC-Markt für große Haushaltsgeräte auf Klimaanlagen und intelligente Kühlschränke lenkt. Die Gesamtverschiebung hält Kühlschränke als Volumenanker, während Klimaanlagen inkrementelles Wachstum liefern, das das Kategoriengleichgewicht im Zeitraum 2026–2031 neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mehrmarken-Dominanz trifft auf digitale Beschleunigung

Mehrmarken-Fachgeschäfte hielten im Jahr 2025 48,62 % des Umsatzes dank haptischer Vorführungen, gebündelter Installation und Omnichannel-Abholung, was für Kategorieentscheidungen wie Klimaanlagenleistung und Waschmaschinenkapazität im GCC-Markt für große Haushaltsgeräte zentral bleibt. Flagship-Allianzen in Einkaufszentren und nationalen Ketten kombinieren kooperative Werbung mit exklusiven Geräten, um Kundenfrequenz zu steigern und Garantien oder Smart-Home-Pakete zu verkaufen. Verbrauchermärkte konzentrieren sich auf Einstiegsgeräte und saisonale Aktionen, während Premiummarken aus Europa weiterhin auf Fachgeschäfte und Direktvertriebskanäle setzen. Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen, da End-to-End-Installation, Finanzierung und schnellere Logistik Reibungsverluste im E-Commerce für hochpreisige Artikel beseitigen. Inzahlungnahme-Programme für KI-fähige Geräte sowie regionale Re-Export-Hubs verbessern die Bestandsbündelung und regionale Versandeffizienzen im großen Maßstab.

Direktvertrieb und Abonnement-Service-Bundles entstehen in ausgewählten Kategorien und bieten Komfort und planbare Wartung für mobile Mieter und Projektkäufer. Das historische Kanalwachstum war bis 2025 stetig, mit jüngster Dynamik, die sich online verlagert, da Netzwerke auf der letzten Meile reifen und Steuerstrukturen Preisstrategien neu gestalten. Hersteller kalibrieren ihre Präsenz nach Land, wobei Klimaanlagen in Saudi-Arabien noch auf beratungsintensive Ladenverkäufe ausgerichtet sind und Kühlschränke oder Waschmaschinen in den VAE zunehmend online gekauft werden. Regionale Marken nutzen GSO-Zertifizierungen und lokalisierte Funktionen, um Regalplätze und Online-Platzierungen zu wettbewerbsfähigen unverbindlichen Verkaufspreisen zu sichern, was die Auswahl im GCC-Markt für große Haushaltsgeräte aufrechterhält. Mit steigender Omnichannel-Akzeptanz werden Bereitschaft zur letzten Meile und Nachkaufservices zu den entscheidenden Differenzierungsmerkmalen für Wiederholungskäufe.

Nach Installationstyp: Freistehende Geräte dominieren, Einbaugeräte gewinnen Premiumgelände

Freistehende Geräte machten im Jahr 2025 71,12 % des Umsatzes aus und bleiben Standard für möblierte Mietobjekte und Villa-Nachrüstungen, die Flexibilität und schnelle Mieterbereitschaft im GCC-Markt für große Haushaltsgeräte priorisieren. Einbauformate hielten im Jahr 2025 28,88 % und sollen mit einer CAGR von 4,12 % wachsen, da Premiumprojekte integrierte Küchen mit paneelgerechten Einheiten vorschreiben, die eine nahtlose Ästhetik bieten. Premium-Einbauöfen, Induktionskochfelder und Kaffeesysteme bringen höhere Installations- und Einrichtungskosten mit sich, signalisieren aber Qualität und Designausrichtung in Luxushochhäusern und Villen. Gastgewerbeprogramme standardisieren häufig Einbauformate, um Wartung und Austausch zu vereinfachen, was mit Massenbeschaffungsstrukturen übereinstimmt. Diese Entscheidungen treiben einen stetigen Premiummix voran, ohne die freistehende Basis zu verdrängen, die das Volumen verankert.

Von 2026 bis 2031 unterstützen wachsende Bauqualität und Grüne-Gebäude-Codes die integrierte Verschiebung, während aktualisierte Kennzeichnungssysteme gleichermaßen für beide Typen gelten, um den Wettbewerb auf Funktionen und Energie zu fokussieren. Hersteller betonen kompakte Abmessungen, Dual-Fuel-Flexibilität und Konnektivitätsparität mit freistehenden Einheiten, um den Wert in Einbaulinien zu schützen. Modulare Einbauoptionen und paneelgerechte Wäschepflege erweitern Anwendungsfälle in Villen, wo Schränke Geräte verbergen können, ohne die Leistung zu beeinträchtigen. Der GCC-Markt für große Haushaltsgeräte wird wahrscheinlich eine freistehende Mehrheit behalten, während integrierte Lösungen in Projekten und Premiumrenovierungen expandieren. Dieses Gleichgewicht bewahrt die Erschwinglichkeit für Massensegmente und steigert Margen dort, wo integriertes Design Priorität hat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Konventionelle Basis, intelligenter Aufschwung gestaltet den Mix neu

Konventionelle Geräte hielten im Jahr 2025 84,45 % der Lieferungen, angesichts niedrigerer unverbindlicher Verkaufspreise, Verbrauchermarktreichweite und Käufervertrautheit in Städten der zweiten Reihe und ländlichen Bezirken im GCC-Markt für große Haushaltsgeräte. Intelligente vernetzte Modelle werden bis 2031 voraussichtlich mit einer CAGR von 4,65 % wachsen, da Samsungs Bespoke-KI-Produktlinie und LGs Copilot-Integration vorausschauende Wartung, Ferndiagnose und Energieoptimierung unter mittleren Preissegment-Geräten normalisieren. Hohe Internetabdeckung und starke 5G-Verfügbarkeit helfen der Gerätekonnektivität, über frühe Anwender hinaus zu skalieren, insbesondere in Saudi-Arabien und den VAE. Interoperabilität durch offene Allianzen ermöglicht markenübergreifende Steuerung und ermöglicht es Versorgungsunternehmen, Demand-Response-Anreize mehr Haushalten zugänglich zu machen. Diese Funktionen ergänzen aktualisierte Kennzeichnungen und unterstützen höhere Sternebewertungen, die die Upgrade-Argumentation stärken.

Im Zeitraum 2026–2031 migrieren Hersteller mittlere Produktlinien auf Basiskonnektivität ohne große Preisaufschläge, was die Lücke zwischen konventionellen und intelligenten Geräten verringert. Intelligente Kühlschränke fügen Inventarkameras und Energie-Dashboards hinzu, während Waschmaschinen die Dosierung und Zyklusindividualisierung verbessern, was den wahrgenommenen Wert bei ähnlichen Abmessungen steigert. Klimaanlagen setzen Belegungssensoren und adaptive Inverter-Logik ein, die sich mit Gebäude- oder Versorgungsprogrammen zur Spitzenlaststeuerung synchronisieren. Kennzeichnungsrahmen schreiben keine Konnektivität vor, doch vernetzte Geräte überschreiten häufig Mindesteffizienzschwellen durch Echtzeit-Optimierung. Der GCC-Markt für große Haushaltsgeräte ist auf dem Weg, bis zum Ende des Jahrzehnts zu einem Mix von 75 % konventionell und 25 % intelligent zu wechseln, da Konnektivität in oberen Einstiegs- und mittleren Preissegmentlinien zum Standard wird.

Geografische Analyse

Die Vereinigten Arabischen Emirate hielten im Jahr 2025 36,78 % des Marktanteils im GCC-Markt für große Haushaltsgeräte, unterstützt durch zollfreie Re-Export-Zonen, schnelle Logistik und hohe Akzeptanz vernetzter Geräte. Die Kabinettsentschließung Nr. 157 der VAE aus dem Jahr 2025 trat am 4. November 2025 in Kraft und gewährt ein 365-tägiges Konformitätsfenster für technische Klimaanlagenvorschriften, was Kältemittelübergänge und Inverter-Durchdringung beschleunigt. Der GCC-Markt für große Haushaltsgeräte profitiert von der regionalen Vertriebsstärke der VAE, wobei neue Logistikinfrastruktur in Ägypten die Frachtfenster in Golflagerhäuser weiter verkürzt. Die Einführung von Premium-Einbaugeräten bleibt auf neue Entwicklungen rund um Dubai und Abu Dhabi konzentriert, wo integrierte Küchen in Einheiten des oberen Preissegments Standard sind. Der Mix neigt sich bis 2026 weiter zu höherer Effizienz, da Durchsetzungszeiträume und Entwicklerspezifikationen konforme Bestände belohnen.

Saudi-Arabien soll bis 2031 mit einer CAGR von 3,98 % wachsen, da Wohnungsneubauten im Rahmen von Vision 2030 und Megaprojekte eine anhaltende Nachfrage nach Kühlung, Wäschepflege und Klimatisierung hinzufügen. Der Estbdal-Rabatt von 1.000 SAR für effiziente Split-Klimaanlagen hat Zehntausende nicht konformer Fenstergeräte entfernt, was Ersatzzyklen verkürzt und Inverter-Anteile erhöht. Westliche Regionen, die mit großen Tourismus- und Gastgewerbeprojekten verbunden sind, treiben das Wachstum voran, während inländische Fertigungs- und Prüfkapazitäten die lokale Versorgung und Zertifizierungszeiträume stärken. Kühlschränke und Klimaanlagen dominieren das Ersatzvolumen in Saudi-Arabien, da Mindestenergieleistungsstandards und SEER-Kennzeichnung veraltete Modelle mit fester Drehzahl verdrängen. Der GCC-Markt für große Haushaltsgeräte verfolgt diese Politiken und Projektauswirkungen bis 2031 mit stetigen Marktanteilsgewinnen für konforme, premiumisierte Geräte.

Katars Lieferungen werden durch Vorbereitungen für die Asienspiele und Vermächtnisunterkünfte des Weltcups gestützt, die effiziente Waschmaschinen und Premium-Kühlung begünstigen, trotz geringerer Geschirrspüler-Akzeptanz unter Wasserknappheitserwägungen. Kuwaits Dynamik spiegelt Gegenwind durch Arbeitsnationalisierung wider, der das Wachstum im mittleren Preissegment begrenzt, während Premium-Einbau- und intelligente Geräte Margen bei wohlhabenden Käufern aufrechterhalten. Oman priorisiert energieeffiziente Importe und gezielte Lokalisierung, einschließlich Klimaanlagenlinien für Hochumgebungsleistung mit fortschrittlicher Filtration. Bahrain profitiert von VAE-Logistik-Spillover und frühen Pilotprojekten für T3-Inverter-Geräte, die nach der Validierung regionsweit skalieren. Diese länderspezifischen Muster halten den GCC-Markt für große Haushaltsgeräte auf einem stetigen Kurs, auf dem Saudi-Arabien das Wachstum anführt und die VAE Distribution und Premium-Akzeptanz verankern.

Wettbewerbslandschaft

Der GCC-Markt für große Haushaltsgeräte ist mäßig konzentriert, wobei LG, Samsung, Whirlpool, BSH, Haier und Midea zusammen im Jahr 2025 schätzungsweise 55–65 % in den wichtigsten Kategorien halten, während regionale Marken, Klimaanlagenspezialisten und Handelsmarken einen langen Schwanz aufrechterhalten. Samsungs Bespoke-KI-Portfolio 2025 und LGs Copilot-fähige Geräte stärken Premiumpositionen und erweitern KI-Funktionen auf mittlere Preissegmente, um Marktanteile zu verteidigen. Chinesische Marken skalieren durch GCC-Einzelhandelsallianzen und regionale Fertigungsstandorte, die Einstandskosten senken und Listungen beschleunigen. Drei strategische Hebel stechen bei den Marktführern hervor: lokale Produktions- oder Montageausrichtung, offene Ökosystem-Konnektivität und Vorkonformität mit neuen Effizienz- und Kältemittelstandards. Wassersparende Wäschepflege, Direktvertrieb-Wartungsbundles und Einbaupakete für Entwicklerprojekte sind bemerkenswerte Weißflecken-Spielzüge bis 2031.

Technologische Differenzierung ist klar in KI-Diagnose, Energieoptimierung und Interoperabilität, die Gebäude- und Versorgungsprogramme in Hochumgebungsmärkten unterstützen. BSH erweitert Matter-fähige Geräte und fortschrittliche Effizienzfunktionen, die sich mit GCC-Nachhaltigkeitszielen und Premium-Küchendesigns synchronisieren. Strategische Akquisitionen und Vertriebskonsolidierung gestalten weiterhin Abdeckung und Servicestandorte in der Region um. Die Beteiligung von Branchengruppen an Standards liefert technische Beiträge, die nationale Durchsetzungsleitlinien und Marktaufklärung informieren. Garantielaufzeit, Energiekennzeichnungs-Sternebewertungen und Konnektivitätsstapel beeinflussen häufig Kategorieentscheidungen, wenn sich Preise annähern.

Die Wettbewerbsintensität erreicht ihren Höhepunkt in Saudi-Arabiens Ersatzfenster unter Estbdal und im Nachrüstungszyklus der VAE für integrierte Küchen, wo europäische Marken eine erhebliche Prämie aufrechterhalten. Das Volumen bleibt in freistehenden konventionellen Geräten verwurzelt, die über Mehrmarken-Fachgeschäfte verkauft werden, während Margen sich in intelligenten und Einbaunischen konzentrieren, die durch Omnichannel-Services unterstützt werden. Lokalisierte Funktionen wie arabische Benutzeroberflächen und Antikorrosionsbehandlungen unterstützen die Garantieleistung unter salzhaltigen und Wüstenbedingungen. Da sich Prüfinfrastruktur lokalisiert und Politiken konvergieren, werden Produkterneuerungsgeschwindigkeit und Kanalausführung die Überperformance im GCC-Markt für große Haushaltsgeräte definieren.

Branchenführer im GCC-Markt für große Haushaltsgeräte

LG Electronics Inc.

Samsung Electronics Co. Ltd.

BSH Hausgeräte GmbH

Haier Smart Home

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Johnson Controls Arabia und Zamil Central Air Conditioners schlossen Testprotokolle im ersten AHRI-zertifizierten Leistungslabor Saudi-Arabiens für luftgekühlte Kältemaschinen (bis zu 600 Tonnen) im YORK-Fertigungskomplex in der King Abdullah Economic City, Dschidda, ab, das im Mai 2025 in Betrieb genommen wurde; diese Einrichtung verkürzt Zertifizierungszeiträume von 12–16 Wochen (Übersee-Labore) auf 4–6 Wochen (inländisch), was schnellere Gerätestarts ermöglicht, die auf

- November 2025: Hisense präsentierte den Pure View Kühlschrank (transparente Glasscheibe, bewegungssensorgesteuerte Beleuchtung, UV-antibakterielle Technologie) und den weltweit ersten X Zone Master 4-in-1 Wärmepumpen-Waschtrockner (Dreifachtrommelkonfiguration, 14 kg Megakapazität, <46 dB Geräusch, <0,3 mm Vibration) auf der Middle East Consumer Electronics Show (MECES) 2025 im Dubai Festival City; der regionale Hauptsitz des Unternehmens in Dubai koordiniert Fertigung, Innovation und Distribution über fünf MENA-Büros, um sich entwickelnde Verbraucherbedürfnisse zu erfüllen.

- November 2025: Panasonic Marketing Middle East & Africa stärkte seine strategische Partnerschaft mit Alessa (Hamad A. Alessa and Sons Co.), um den Vertrieb großer Haushaltsgeräte, Kühlschränke, Waschtrockner und Klimaanlagen in Saudi-Arabien auszubauen; Alessa wurde im Mai 2025 Panasonics Gerätepartner, in Übereinstimmung mit den Vision-2030-Zielen für innovative, energieeffiziente und nachhaltige Lösungen, und umfasst Produkte, die auf die Golfregion zugeschnitten sind, wie spezielle Thoub- und Abaya-Waschfunktionen in Waschtrockner-Sortimenten.

- August 2025: Panasonic und OMASCO feierten eine 50-jährige Partnerschaft mit der Einführung der EU-Serie Klimaanlage für den omanischen Markt, ausgestattet mit nanoe™ X Luftreinigungstechnologie und adaptiver Inverter-Technologie; Panasonic wurde auch beim Oman CX Forum 2025 im Juni mit dem Preis „Beste Marke im Kundenerlebnis” ausgezeichnet, was lokalisierte Produktentwicklung und Serviceexzellenz unterstreicht.

Berichtsumfang des GCC-Marktes für große Haushaltsgeräte

Große Haushaltsgeräte umfassen alle primären Geräte, die für tägliche Haushaltsaktivitäten benötigt werden. Der Bericht bietet ein umfassendes Bild des Marktes für große Haushaltsgeräte in der GCC-Region, aufkommende Trends in den Segmenten und regionalen Märkten sowie wesentliche Veränderungen in der Marktdynamik und im Marktüberblick. Er enthält auch Daten zur Produktion und zum Verbrauch von Haushaltsgeräten, zu Importen und Exporten, Daten zum Wettbewerbssystem und Unternehmensprofile der wichtigsten Akteure. Der GCC-Markt für große Haushaltsgeräte ist segmentiert nach Produkt (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen, Herde und Öfen, Klimaanlagen, sonstige), nach Vertriebskanal (Mehrmarken-Fachgeschäfte, Facheinzelhändler, Online- und sonstige Vertriebskanäle) und nach Geografie (Vereinigte Arabische Emirate, Saudi-Arabien, Bahrain, Oman, Katar und Kuwait).

| Kühlschränke |

| Gefriergeräte |

| Waschmaschinen |

| Geschirrspüler |

| Kochfelder und Herde |

| Mikrowellenherde |

| Klimaanlagen |

| Sonstige (Elektroherde) |

| Mehrmarken- und Exklusivmarken-Fachgeschäfte |

| Verbrauchermärkte und Supermärkte |

| Online- / E-Commerce-Plattformen |

| Direktvertrieb und Abonnementmodelle |

| Freistehend |

| Einbau / Integriert |

| Konventionelle Geräte |

| Intelligente / vernetzte Geräte |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Katar |

| Oman |

| Bahrain |

| Nach Produkttyp | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Kochfelder und Herde | |

| Mikrowellenherde | |

| Klimaanlagen | |

| Sonstige (Elektroherde) | |

| Nach Vertriebskanal | Mehrmarken- und Exklusivmarken-Fachgeschäfte |

| Verbrauchermärkte und Supermärkte | |

| Online- / E-Commerce-Plattformen | |

| Direktvertrieb und Abonnementmodelle | |

| Nach Installationstyp | Freistehend |

| Einbau / Integriert | |

| Nach Technologie | Konventionelle Geräte |

| Intelligente / vernetzte Geräte | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Katar | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für große Haushaltsgeräte aktuell und wie ist sein Ausblick?

Die Marktgröße des GCC-Marktes für große Haushaltsgeräte beträgt im Jahr 2026 3,83 Milliarden USD und wird bis 2031 voraussichtlich 4,51 Milliarden USD bei einer CAGR von 3,32 % erreichen.

Welche Produktkategorien führen das Wachstum im GCC-Markt für große Haushaltsgeräte an?

Kühlschränke führten im Jahr 2025 mit einem Anteil von 32,74 %, während Klimaanlagen mit einer CAGR von 3,72 % bis 2031 die am schnellsten wachsende Kategorie sind.

Wie gestalten Vorschriften den GCC-Markt für große Haushaltsgeräte bis 2031?

Saudi-arabische SEER-Regeln, die VAE-Kabinettsentschließung Nr. 157 aus dem Jahr 2025 und Kigali-Kältemittelzeiträume beschleunigen die Inverter-Akzeptanz und R-32- oder R-600a-Übergänge.

Welche Vertriebskanäle wachsen im GCC-Markt für Haushaltsgeräte am schnellsten?

Online-Kanäle skalieren mit einer CAGR von 4,31 %, da Logistik, Inzahlungnahme-Programme und Installationsservices Reibungsverluste im E-Commerce für hochpreisige Artikel beseitigen.

Was sind die wichtigsten Ländermärkte im GCC für große Haushaltsgeräte?

Die VAE hielten im Jahr 2025 einen Anteil von 36,78 %, und Saudi-Arabien wird bis 2031 voraussichtlich eine CAGR von 3,98 % aufgrund von Wohnungsbau- und Megaprojektnachfrage verzeichnen.

Welche Technologien differenzieren Premiumgeräte im GCC?

KI-fähige Diagnose, Inverter-Kompressoren und offene Ökosystem-Konnektivität sind wichtige Differenzierungsmerkmale, wobei intelligente Modelle bis 2031 mit einer CAGR von 4,65 % wachsen.

Seite zuletzt aktualisiert am: