Tamaño y Participación del Mercado de Grandes Electrodomésticos del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

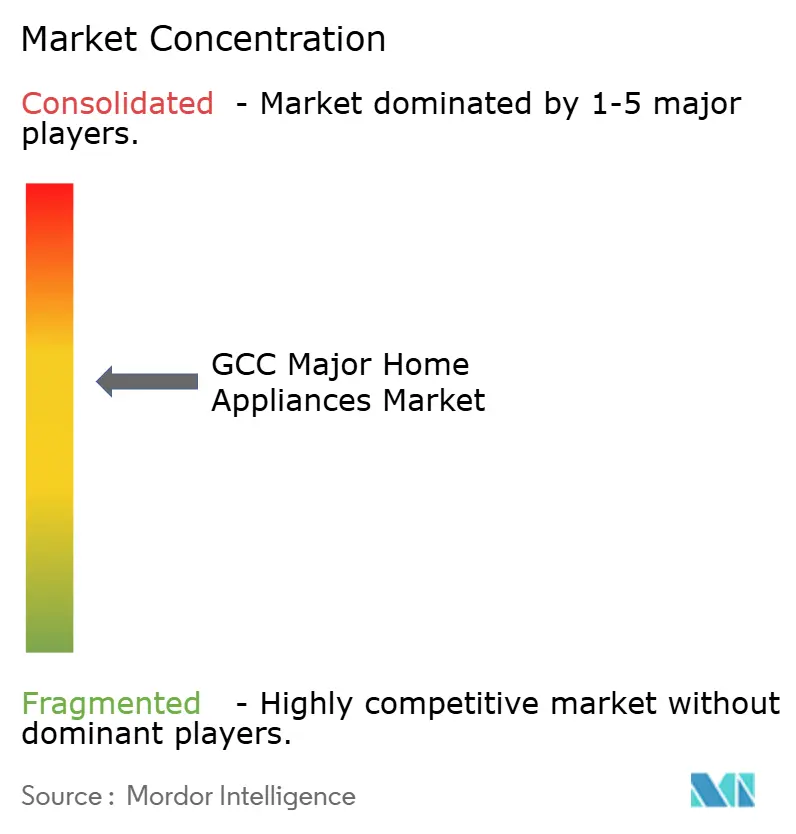

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Electrodomésticos del CCG por Mordor Intelligence

El tamaño del mercado de Grandes Electrodomésticos del CCG alcanzó USD 3,23 mil millones en 2025, se sitúa en USD 3,83 mil millones en 2026 y se proyecta que llegue a USD 4,51 mil millones en 2031 a una CAGR del 3,32%. El mercado de grandes electrodomésticos del CCG se beneficia de los mandatos continuos de eficiencia energética que orientan a los compradores residenciales y comerciales hacia plataformas de inversor y diseños de alto ambiente alineados con las condiciones climáticas T3, elevando así los umbrales de especificación y respaldando los precios premium. La adopción de funciones inteligentes conectadas se está expandiendo hacia las líneas de productos de gama media a medida que los fabricantes incorporan mantenimiento predictivo, diagnóstico remoto e interfaces de respuesta a la demanda, posicionándolas como valor de servicio y no solo como características tecnológicas. Las mejoras logísticas y de última milla en Arabia Saudita y los Emiratos Árabes Unidos están acortando el camino desde el pedido en línea hasta la instalación, lo que respalda la durabilidad del crecimiento del comercio electrónico incluso en categorías voluminosas como refrigeradores y aires acondicionados en el mercado de grandes electrodomésticos del CCG. Los calendarios de eliminación progresiva de refrigerantes en virtud de la Enmienda de Kigali y las nuevas regulaciones técnicas en Arabia Saudita y los Emiratos Árabes Unidos continúan redefiniendo las hojas de ruta de productos y los ciclos de renovación, favoreciendo los compresores eficientes y los refrigerantes de bajo potencial de calentamiento global.

Conclusiones Clave del Informe

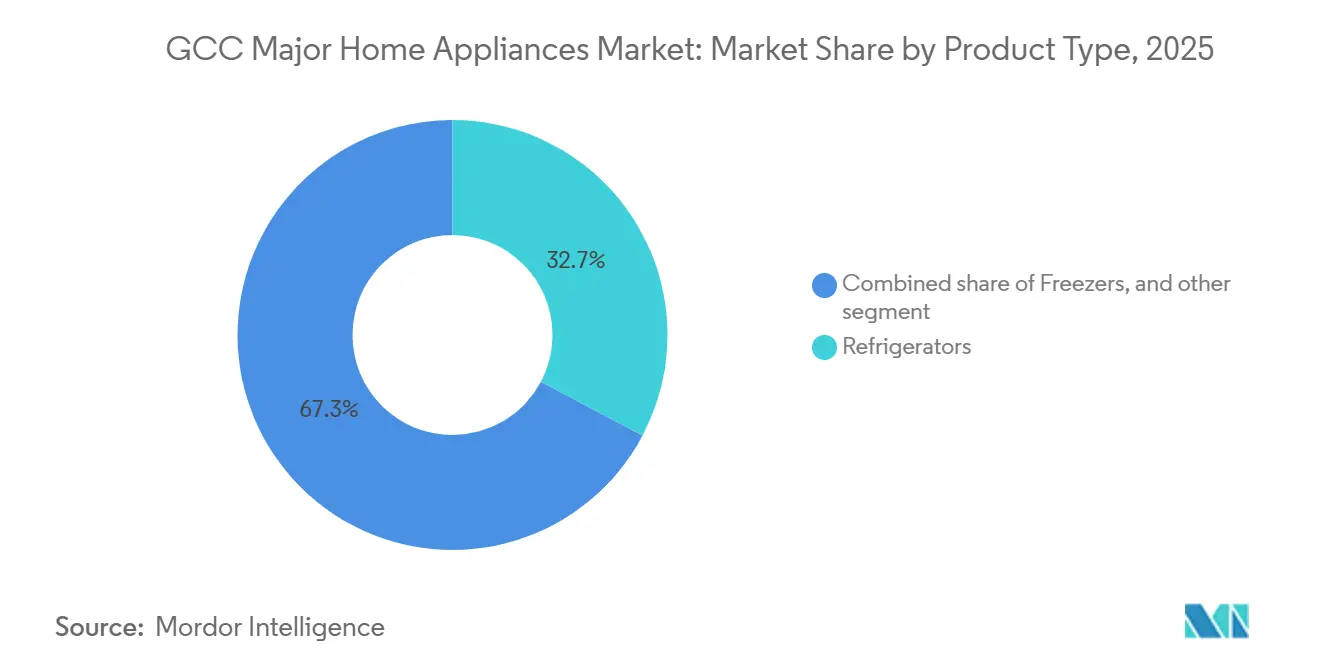

- Por tipo de producto, los refrigeradores lideraron con una participación de ingresos del 32,74% en 2025, mientras que se prevé que los aires acondicionados se expandan a una CAGR del 3,72% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron el 48,62% en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 4,31% hasta 2031.

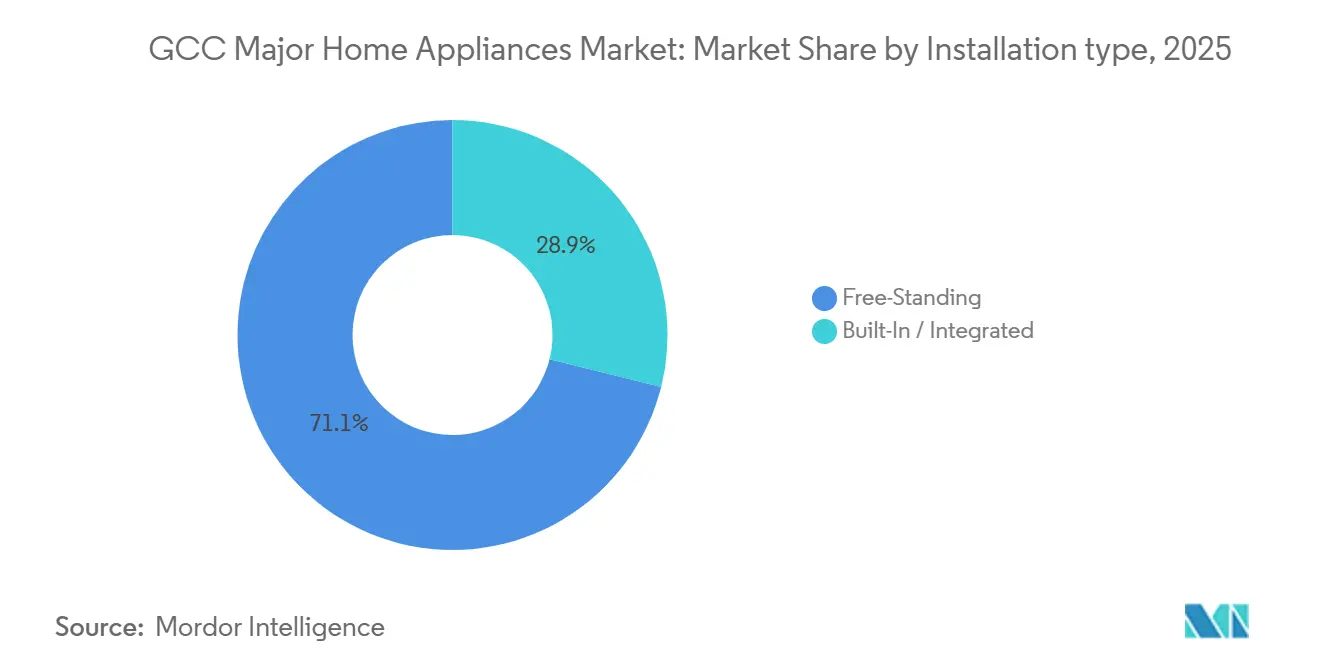

- Por tipo de instalación, las unidades independientes representaron una participación del 71,12% en 2025, mientras que los electrodomésticos empotrados están previstos para crecer a una CAGR del 4,12%.

- Por tecnología, los electrodomésticos convencionales capturaron el 84,45% en 2025, mientras que los modelos inteligentes conectados avanzan a una CAGR del 4,65% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos mantuvieron el 36,78% en 2025, mientras que Arabia Saudita está prevista para registrar una CAGR del 3,98% hasta 2031.

- Por panorama competitivo, LG, Samsung, Whirlpool, BSH, Haier y Midea mantuvieron conjuntamente una participación combinada del 55–65% en las principales categorías en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Grandes Electrodomésticos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de Vivienda y Hostelería | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar (zonas de megaproyectos) | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Eficiencia Energética | +1.1% | Todo el CCG, con mayor intensidad en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Expansión Omnicanal y de Última Milla | +0.5% | Emiratos Árabes Unidos a la cabeza, expandiéndose a Arabia Saudita y Catar | Mediano plazo (2-4 años) |

| Aumento de Ingresos y Formación de Hogares Urbanos | +0.7% | Global, con efecto secundario en los centros urbanos del CCG | Largo plazo (≥ 4 años) |

| Transiciones de Refrigerantes bajo Kigali | +0.6% | Todo el CCG, países del Grupo 2 del Artículo 5 | Corto plazo (≤ 2 años) |

| Diseños de Alto Ambiente T3 e Inversor | +0.5% | Arabia Saudita, Kuwait, zonas costeras de los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Desarrollo de Vivienda y Hostelería Impulsa la Demanda Integral

El programa de vivienda Sakani de la Visión 2030 de Arabia Saudita entregó más de 800.000 contratos en 2024 y tiene como objetivo 115.000 inicios de obras residenciales anuales durante la década, mientras que NEOM, Qiddiya y el Proyecto del Mar Rojo están previstos para añadir 320.000 habitaciones de hotel para 2030, cada una de las cuales requiere una adquisición coordinada de refrigeración, lavandería y control climático. En los Emiratos Árabes Unidos, los promotores de Expo City y en la Isla Yas de Abu Dabi especifican suites empotradas para villas de lujo, lo que respalda una CAGR del 4,12% para las instalaciones integradas frente a una participación dominante del 71,12% de unidades independientes en 2025. Los operadores de hostelería suscriben acuerdos de servicio plurianuales que comprimen los costes del ciclo de vida por unidad, impulsando a los proveedores a ampliar la cobertura B2B y luego convertir las colocaciones lideradas por proyectos en atracción de marca B2C. Los preparativos para los Juegos Asiáticos de 2030 y los proyectos de legado de la Copa del Mundo en Catar mantienen un flujo constante de apartamentos de gama media, lo que genera demanda de lavadoras eficientes y refrigeradores de puerta francesa que equilibran los precios de los servicios públicos con las necesidades de confort. Los proveedores de aires acondicionados reportan crecimiento vinculado a la participación en megaproyectos y exportaciones, reforzando cómo los ciclos de construcción se traducen en volúmenes de electrodomésticos en todo el Mercado de Grandes Electrodomésticos del CCG.

El Endurecimiento de las Normas de Eficiencia Energética Acelera las Sustituciones

La norma SASO 2663 de Arabia Saudita introdujo el etiquetado de la relación de eficiencia energética estacional y descalificó los aires acondicionados de velocidad fija a partir de abril de 2022, lo que llevó a los minoristas a liquidar el inventario heredado e impulsó a los fabricantes a trasladar el nuevo stock a sistemas de inversor que alcanzaron el 70% de los nuevos modelos a finales de 2024[1]Organización Saudita de Normas, Metrología y Calidad, "Marco de Eficiencia Energética SASO y SEER," SASO, saso.gov.sa. El programa Estbdal del Centro Saudita de Eficiencia Energética añade un reembolso de SAR 1.000 con entrega gratuita para los aires acondicionados tipo split conformes y ha retirado más de 50.000 unidades de ventana no conformes de los estantes, reforzando el ritmo de sustitución que eleva el valor sobre el volumen. La Resolución del Gabinete de los Emiratos Árabes Unidos N.° 157 de 2025, en vigor desde el 4 de noviembre de 2025, aplica las normas UAE.S 5010-1:2025 y UAE.S 5010-5:2025 para aires acondicionados de baja y gran capacidad con un período de cumplimiento de 365 días, lo que acorta los ciclos de renovación de productos al tiempo que alinea las opciones de refrigerante con R-32 y R-600a. Las etiquetas de cinco estrellas para refrigeradores en los Emiratos Árabes Unidos consumen mucha menos electricidad que las unidades de una estrella, lo que se traduce en ahorros domésticos medibles y refuerza el argumento para las actualizaciones en segmentos sensibles al precio. La orientación regional de Eurovent Oriente Medio y los escaparates de productos de las principales empresas de climatización aportan claridad técnica, ayudando al Mercado de Grandes Electrodomésticos del CCG a transitar hacia unidades de bajo potencial de calentamiento global y alta eficiencia sin sacrificar el rendimiento en ambientes de alta temperatura.

Expansión Omnicanal con el Comercio Electrónico Escalando la Última Milla

El corredor logístico de Arabia Saudita y las inversiones privadas en centros de distribución han reducido el tiempo desde la confirmación del pedido hasta la instalación, lo que permite que las plataformas en línea crezcan a una CAGR del 4,31% mientras las tiendas multimarca continúan dominando la participación con el 48,62% en 2025. La instalación directa en el lugar, la financiación integrada y las interfaces en árabe sustentan la creciente aceptación en línea de los aires acondicionados de alto valor, como se observa con el modelo de comercio electrónico nacional de Zamil AC. En los Emiratos Árabes Unidos, la adopción digital y el descubrimiento de productos asistido por voz redirigen los recorridos de búsqueda y compra hacia aplicaciones móviles, apoyados por la logística de reexportación que acorta los plazos de transporte marítimo y respalda la distribución regional libre de aranceles. Los modelos de venta minorista híbridos que combinan salas de exposición con la opción de compra y recogida en tienda refuerzan la toma de decisiones del hogar en categorías como lavadoras de gran capacidad y refrigeradores premium. Los programas de intercambio y el reciclaje certificado para los nuevos modelos habilitados con inteligencia artificial aceleran aún más la conversión digital en el Mercado de Grandes Electrodomésticos del CCG a medida que los consumidores obtienen beneficios tanto ambientales como financieros[2]Samsung Newsroom, "Electrodomésticos Bespoke AI y Actualizaciones de SmartThings," Samsung, news.samsung.com.

Aumento de los Ingresos Disponibles y Formación de Hogares Urbanos

El crecimiento no petrolero en Arabia Saudita y el aumento de la participación laboral femenina están expandiendo los hogares de doble ingreso que destinan más presupuesto a sistemas domésticos premium con un menor coste total de propiedad. La población mayoritariamente expatriada de los Emiratos Árabes Unidos busca marcas globales con soporte en idioma árabe y características localizadas, lo que fortalece las categorías premium en cocinas empotradas y productos inteligentes de climatización. Los altos ingresos per cápita de Catar y la expansión de la energía solar distribuida fomentan la adopción de termostatos inteligentes y sistemas de gestión energética que integran los electrodomésticos en los paneles de energía del hogar. Las políticas de localización en Arabia Saudita también están impulsando la capacidad de fabricación nacional, lo que reduce la exposición arancelaria al tiempo que comprime los plazos de entrega para las unidades de alto ambiente. Las alianzas minoristas y la colocación prioritaria en estantes para las marcas de rápido crecimiento señalan una combinación de canales competitiva que amplía la elección del consumidor dentro del Mercado de Grandes Electrodomésticos del CCG.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Traslado de Costes por IVA y Políticas | -0.4% | Todo el CCG, con especial incidencia en los segmentos de gama media | Corto plazo (≤ 2 años) |

| Fragmentación de Marcas y Marcas Propias de Minoristas | -0.3% | Todo el CCG, con mayor impacto en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Estrés Hídrico y Coste Total de Uso | -0.3% | Catar y Emiratos Árabes Unidos principalmente, impacto secundario en Omán y Baréin | Largo plazo (≥ 4 años) |

| Costes de Cumplimiento bajo Normas Mínimas de Rendimiento Energético/Etiquetas/Pruebas Actualizadas | -0.2% | Todo el CCG, elevado para marcas más pequeñas/importadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Traslado de Costes por IVA y Políticas a los Precios Minoristas

Los regímenes de IVA en los Emiratos Árabes Unidos y Arabia Saudita, junto con las políticas aduaneras y arancelarias, elevan los costes de importación y se trasladan a los precios minoristas de los electrodomésticos, siendo los segmentos de gama media los más sensibles[3]Autoridad Federal de Impuestos, "Impuesto al Valor Agregado (IVA) en los Emiratos Árabes Unidos," FTA, tax.gov.ae. Los cambios relacionados con aranceles en artículos eléctricos y los incentivos de ensamblaje local están modificando los patrones de abastecimiento a medida que los fabricantes evalúan asociaciones más profundas en el país para estabilizar los márgenes[4]Autoridad de Zakat, Impuestos y Aduanas, "Marco Fiscal y Aduanero en Arabia Saudita," ZATCA, zatca.gov.sa. Aunque los precios más altos pueden aplazar las compras, los programas de vivienda gubernamentales, las asignaciones de los empleadores y los planes de cuotas sin intereses ayudan a moderar el impacto neto en los ciclos de sustitución. Las actualizaciones regulatorias en toda la región también influyen en los plazos de certificación y las estrategias de almacenamiento, lo que puede añadir complejidad a la planificación del surtido. El resultado es un freno manejable al crecimiento a corto plazo en el Mercado de Grandes Electrodomésticos del CCG que se compensa en parte con la innovación en financiación y la adquisición masiva liderada por promotores.

Panorama de Marcas Altamente Fragmentado y Marcas Propias de Minoristas

El entorno minorista del CCG alberga un amplio campo de marcas globales, regionales y de marca propia que intensifican la competencia de precios y comprimen los márgenes en categorías principales como refrigeradores, lavadoras y aires acondicionados. Los grupos regionales de electrónica utilizan redes de distribuidores en todo el CCG e ingeniería de valor para situarse por debajo de los precios de venta al público sugeridos de los productos importados, cumpliendo al mismo tiempo con los umbrales de etiquetado energético de la Organización de Normalización del Golfo y los nacionales. La penetración de las marcas propias se está expandiendo a través de plataformas en línea que prueban unidades de marca propia con un menor coste de marketing, lo que desplaza el poder de negociación promocional hacia los minoristas. La consolidación en las grandes cadenas mejora la cobertura nacional, pero puede inclinar aún más el poder de negociación en detrimento de los fabricantes en cuanto a presupuestos cooperativos y prioridad en los estantes. Esta dinámica restringe el poder de fijación de precios de las marcas premium en el Mercado de Grandes Electrodomésticos del CCG, incluso cuando las unidades de gama alta defienden el valor a través de garantías, calificaciones energéticas y funciones de conectividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aires Acondicionados Superan a los Líderes Tradicionales

Los refrigeradores capturaron el 32,74% de la participación del mercado de Grandes Electrodomésticos del CCG en 2025, anclados por la necesidad universal en hogares y hostelería, mientras que los proveedores persiguen diseños conformes alineados con las normas de energía actualizadas para estabilizar la economía unitaria. Se proyecta que los aires acondicionados se expandan a una CAGR del 3,72% hasta 2031 a medida que el Mercado de Grandes Electrodomésticos del CCG se alinea con el etiquetado SEER, las especificaciones de rendimiento T3 y las transiciones de refrigerantes de bajo potencial de calentamiento global que favorecen los compresores de inversor. Las lavadoras ocupan el segundo subsegmento más grande, pero enfrentan una penetración más lenta en ciudades con estrés hídrico, lo que impulsa a los fabricantes a añadir programas de ahorro de agua y sensores que optimizan cada ciclo. Los lavavajillas están ganando terreno en hogares premium bajo los mandatos de etiquetado de Arabia Saudita que orientan a los compradores hacia unidades eficientes, a pesar de los hábitos continuados de lavado a mano en algunos hogares. Las soluciones de cocción empotradas avanzan con los paquetes de especificaciones de lujo en nuevas torres y villas, lo que eleva los precios de venta medios incluso cuando los volúmenes de unidades se mantienen estables.

Los congeladores y los dispositivos de cocción de nicho completan la combinación de productos y sirven a cocinas de hotel y mejoras de villas que requieren dimensiones específicas y etiquetas de energía ahora armonizadas bajo los marcos de la Organización de Normalización del Golfo. La innovación en aires acondicionados continúa concentrándose en el control por inversor, la optimización asistida por inteligencia artificial y los refrigerantes R-32 o R-600a, todos ajustados para la fiabilidad en ambientes de alta temperatura. La ampliación de la capacidad de pruebas locales para enfriadores y laboratorios de rendimiento reduce los ciclos de certificación y disminuye la dependencia del extranjero para equipos de alta capacidad. El endurecimiento regulatorio en toda la región penaliza los stocks heredados y recompensa a los fabricantes con líneas precertificadas listas para su listado inmediato, lo que canaliza el crecimiento hacia los aires acondicionados y los refrigeradores inteligentes en el Mercado de Grandes Electrodomésticos del CCG. El cambio general mantiene a los refrigeradores como anclas de volumen mientras los aires acondicionados proporcionan un crecimiento incremental que remodela el equilibrio de categorías entre 2026 y 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio Multimarca se Encuentra con la Aceleración Digital

Las tiendas multimarca mantuvieron el 48,62% de las ventas en 2025 gracias a las demostraciones táctiles, la instalación incluida y la recogida omnicanal, lo que sigue siendo central para las decisiones de categoría como la potencia en toneladas de los aires acondicionados y la capacidad de las lavadoras en el Mercado de Grandes Electrodomésticos del CCG. Las alianzas insignia en centros comerciales y cadenas nacionales combinan publicidad cooperativa con unidades exclusivas para impulsar el tráfico y la venta cruzada de garantías o paquetes de hogar inteligente. Los hipermercados se centran en unidades de gama de entrada y promociones estacionales, mientras que las marcas europeas premium continúan dependiendo de tiendas especializadas y puntos de venta directos al consumidor. Se proyecta que los canales en línea crezcan a una CAGR del 4,31% hasta 2031 a medida que la instalación integral, la financiación y una logística más rápida eliminan la fricción del comercio electrónico de alto valor. Los programas de intercambio para electrodomésticos habilitados con inteligencia artificial, junto con los centros de reexportación regionales, están mejorando la agrupación de inventarios y la eficiencia del envío regional a escala.

Los paquetes de servicio de suscripción y venta directa al consumidor están surgiendo en categorías selectas, ofreciendo comodidad y mantenimiento predecible para inquilinos móviles y compradores de proyectos. El crecimiento histórico del canal fue constante hasta 2025, con un impulso reciente que se inclina hacia lo digital a medida que las redes de última milla maduran y las estructuras fiscales reconfiguran las estrategias de precios. Los fabricantes calibran su presencia por país, con los aires acondicionados aún sesgados hacia las ventas consultivas en tienda en Arabia Saudita y los refrigeradores o lavadoras cada vez más comprados en línea en los Emiratos Árabes Unidos. Las marcas regionales aprovechan las certificaciones de la Organización de Normalización del Golfo y las características localizadas para asegurar espacios en estantes y posicionamiento en línea a precios de venta al público sugeridos competitivos, lo que mantiene la variedad en todo el Mercado de Grandes Electrodomésticos del CCG. A medida que aumenta la adopción omnicanal, la preparación para la última milla y los servicios posventa se convierten en los diferenciadores decisivos para las compras repetidas.

Por Tipo de Instalación: Los Independientes Prevalecen, los Empotrados Ganan Terreno Premium

Los electrodomésticos independientes representaron el 71,12% de las ventas en 2025 y siguen siendo estándar para los alquileres amueblados y las reformas de villas que priorizan la flexibilidad y la rápida disponibilidad para los inquilinos en el Mercado de Grandes Electrodomésticos del CCG. Los formatos empotrados mantuvieron el 28,88% en 2025 y están previstos para crecer a una CAGR del 4,12% a medida que los proyectos premium especifican cocinas integradas con unidades preparadas para paneles que ofrecen una estética perfecta. Los hornos empotrados premium, las placas de inducción y los sistemas de café conllevan mayores costes de instalación y acabado, pero señalan calidad y alineación de diseño en torres y villas de lujo. Los programas de hostelería a menudo estandarizan los formatos empotrados para simplificar el mantenimiento y la sustitución, lo que se alinea con las estructuras de adquisición masiva. Estas elecciones impulsan una combinación premium constante sin desplazar la base de unidades independientes que ancla el volumen.

De 2026 a 2031, la mejora de la calidad de la construcción y los códigos de edificación ecológica respaldan el cambio hacia lo integrado, mientras que los esquemas de etiquetado actualizados se aplican por igual a ambos tipos para centrar la competencia en las características y la energía. Los fabricantes enfatizan las dimensiones compactas, la flexibilidad de doble combustible y la paridad de conectividad con las unidades independientes para proteger el valor en las líneas empotradas. Las opciones empotradas modulares y la lavandería preparada para paneles amplían los casos de uso en villas donde los armarios pueden ocultar los electrodomésticos sin sacrificar el rendimiento. El Mercado de Grandes Electrodomésticos del CCG probablemente mantendrá una mayoría de unidades independientes mientras las soluciones integradas se expanden en proyectos y reformas premium. Este equilibrio preserva la asequibilidad para los segmentos masivos y eleva los márgenes donde el diseño integrado es una prioridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Base Convencional, el Auge Inteligente Remodela la Combinación

Los electrodomésticos convencionales mantuvieron el 84,45% de los envíos en 2025, dado los precios de venta al público sugeridos más bajos, el alcance de los hipermercados y la familiaridad de los compradores en las ciudades de nivel 2 y los distritos rurales del Mercado de Grandes Electrodomésticos del CCG. Se proyecta que los modelos inteligentes conectados crezcan a una CAGR del 4,65% hasta 2031 a medida que la línea Bespoke AI de Samsung y la integración Copilot de LG normalizan el mantenimiento predictivo, el diagnóstico remoto y la optimización energética entre las unidades de gama media. La alta cobertura de internet y la sólida disponibilidad de 5G ayudan a escalar la conectividad de los electrodomésticos más allá de los primeros adoptantes, especialmente en Arabia Saudita y los Emiratos Árabes Unidos. La interoperabilidad a través de alianzas abiertas permite el control entre marcas y permite que los incentivos de respuesta a la demanda de las empresas de servicios públicos lleguen a más hogares. Estas características complementan las etiquetas actualizadas y respaldan calificaciones de estrellas más altas que refuerzan el argumento de actualización.

Entre 2026 y 2031, los fabricantes están migrando las líneas de gama media hacia una conectividad básica sin grandes sobreprecios, lo que reduce la brecha entre los modelos convencionales y los inteligentes. Los refrigeradores inteligentes añaden cámaras de inventario y paneles de energía, mientras que las lavadoras mejoran la dosificación y la personalización de los ciclos, lo que aumenta el valor percibido con dimensiones similares. Los aires acondicionados despliegan sensores de ocupación y lógica de inversor adaptativa que se sincroniza con los programas de edificios o empresas de servicios públicos para el control de carga máxima. Los marcos de etiquetado no exigen conectividad, pero los dispositivos conectados a menudo superan los umbrales mínimos de eficiencia mediante la optimización en tiempo real. El Mercado de Grandes Electrodomésticos del CCG está en camino de desplazarse hacia una combinación del 75% convencional y el 25% inteligente para finales de la década a medida que la conectividad se convierte en estándar en las líneas de entrada superior y gama media.

Análisis Geográfico

Los Emiratos Árabes Unidos mantuvieron el 36,78% de la participación del mercado de Grandes Electrodomésticos del CCG en 2025, respaldados por zonas de reexportación libres de aranceles, logística rápida y alta adopción de dispositivos conectados. La Resolución del Gabinete N.° 157 de 2025 entró en vigor el 4 de noviembre de 2025 y otorga un período de cumplimiento de 365 días para las regulaciones técnicas de aires acondicionados, lo que acelera las transiciones de refrigerantes y la penetración de los inversores. El Mercado de Grandes Electrodomésticos del CCG se beneficia de la fortaleza de distribución regional de los Emiratos Árabes Unidos, con la nueva infraestructura logística en Egipto que acorta aún más los plazos de flete hacia los almacenes del Golfo. La adopción de empotrados premium sigue concentrada en los nuevos desarrollos alrededor de Dubái y Abu Dabi, donde las cocinas integradas son estándar en las unidades de gama alta. La combinación continúa inclinándose hacia una mayor eficiencia durante 2026 a medida que los plazos de aplicación y las especificaciones de los promotores recompensan los inventarios conformes.

Arabia Saudita está prevista para crecer a una CAGR del 3,98% hasta 2031 a medida que los inicios de obras de vivienda bajo la Visión 2030 y los megaproyectos añaden una demanda sostenida de refrigeración, lavandería y control climático. El reembolso Estbdal de SAR 1.000 para los aires acondicionados tipo split eficientes ha retirado decenas de miles de unidades de ventana no conformes, lo que acorta los ciclos de sustitución y aumenta las participaciones de los inversores. Las regiones occidentales vinculadas a grandes proyectos de turismo y hostelería están marcando el ritmo del crecimiento, mientras que la fabricación y la capacidad de pruebas nacionales fortalecen el suministro local y los plazos de certificación. Los refrigeradores y los aires acondicionados dominan el volumen de sustitución en Arabia Saudita a medida que las normas mínimas de rendimiento energético y el etiquetado SEER desplazan los modelos heredados de velocidad fija. El Mercado de Grandes Electrodomésticos del CCG rastrea estas políticas y los efectos de los proyectos hasta 2031 con ganancias de participación constantes para las unidades conformes y de mayor valor.

Las entregas de Catar están respaldadas por los preparativos para los Juegos Asiáticos y las viviendas de legado de la Copa del Mundo que favorecen las lavadoras eficientes y la refrigeración premium, a pesar de la menor adopción de lavavajillas bajo consideraciones de estrés hídrico. La dinámica de Kuwait refleja los obstáculos de la nacionalización laboral que limitan el crecimiento de gama media, mientras que los electrodomésticos empotrados premium e inteligentes sostienen los márgenes entre los compradores adinerados. Omán prioriza las importaciones de alta eficiencia energética y la localización específica, incluidas las líneas de aires acondicionados diseñadas para el rendimiento en ambientes de alta temperatura con filtración avanzada. Baréin se beneficia del desbordamiento logístico de los Emiratos Árabes Unidos y de los primeros pilotos de unidades de inversor T3 que se escalan a nivel regional tras la validación. Estos patrones a nivel de país mantienen al Mercado de Grandes Electrodomésticos del CCG en un camino constante donde Arabia Saudita lidera el crecimiento y los Emiratos Árabes Unidos anclan la distribución y la adopción premium.

Panorama Competitivo

El Mercado de Grandes Electrodomésticos del CCG está moderadamente concentrado, con LG, Samsung, Whirlpool, BSH, Haier y Midea manteniendo conjuntamente una participación estimada del 55–65% en las principales categorías en 2025, mientras que las marcas regionales, los especialistas en aires acondicionados y las marcas propias mantienen una larga cola. El portafolio Bespoke AI de Samsung para 2025 y los electrodomésticos habilitados con Copilot de LG refuerzan las posiciones premium y extienden las funciones de inteligencia artificial a las gamas de gama media para defender la participación. Las marcas chinas escalan a través de alianzas minoristas en el CCG y presencias de fabricación regional que reducen el coste de importación y aceleran los listados. Tres palancas estratégicas destacan entre los líderes: la alineación con la producción o el ensamblaje local, la conectividad de ecosistema abierto y el precumplimiento de las nuevas normas de eficiencia y refrigerantes. La lavandería inteligente en agua, los paquetes de mantenimiento de venta directa al consumidor y los paquetes empotrados para proyectos de promotores son notables espacios en blanco hasta 2031.

La diferenciación tecnológica es clara en el diagnóstico por inteligencia artificial, la optimización energética y la interoperabilidad que respaldan los programas de edificios y empresas de servicios públicos en mercados de alto ambiente. BSH extiende los electrodomésticos compatibles con Matter y las funciones de eficiencia avanzada que se sincronizan con los objetivos de sostenibilidad del CCG y los diseños de cocinas premium. Las adquisiciones estratégicas y la consolidación de la distribución continúan redefiniendo la cobertura y las huellas de servicio en la región. La participación en normas por parte de grupos industriales proporciona aportaciones técnicas que informan la orientación de aplicación nacional y la educación del mercado. La duración de la garantía, las calificaciones de estrellas de las etiquetas y la pila de conectividad a menudo inclinan las decisiones de categoría cuando los precios convergen.

La intensidad competitiva alcanza su punto máximo en la ventana de sustitución de Arabia Saudita bajo Estbdal y en el ciclo de reforma de los Emiratos Árabes Unidos para cocinas integradas, donde las marcas europeas mantienen una prima significativa. El volumen sigue arraigado en los electrodomésticos convencionales independientes vendidos a través de tiendas multimarca, mientras que los márgenes se concentran en los nichos inteligentes y empotrados respaldados por servicios omnicanal. Las características localizadas, como las interfaces en árabe y los tratamientos anticorrosión, respaldan el rendimiento de la garantía en condiciones salinas y desérticas. A medida que la infraestructura de pruebas se localiza y las políticas convergen, la velocidad de renovación de productos y la ejecución en los canales definirán el rendimiento superior en el Mercado de Grandes Electrodomésticos del CCG.

Líderes de la Industria de Grandes Electrodomésticos del CCG

LG Electronics Inc.

Samsung Electronics Co. Ltd.

BSH Hausgeräte GmbH

Haier Smart Home

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Johnson Controls Arabia y Zamil Central Air Conditioners concluyeron los protocolos de prueba en el primer laboratorio de rendimiento certificado por AHRI de Arabia Saudita para enfriadores enfriados por aire (hasta 600 toneladas) en el Complejo de Fabricación YORK en la Ciudad Económica Rey Abdullah, Yeda, inaugurado en mayo de 2025; esta instalación acorta los plazos de certificación de 12 a 16 semanas (laboratorios en el extranjero) a 4 a 6 semanas (nacionales), lo que permite lanzamientos de unidades más rápidos alineados con

- Noviembre de 2025: Hisense presentó el Refrigerador Pure View (panel de vidrio transparente, iluminación con sensor de movimiento, tecnología antibacteriana UV) y el primer X Zone Master 4 en 1 del mundo con bomba de calor lavadora-secadora (configuración de triple tambor, capacidad mega de 14 kg, ruido inferior a 46 dB, vibración inferior a 0,3 mm) en el Salón de Electrónica de Consumo de Oriente Medio (MECES) 2025 en Dubai Festival City; la sede regional de la empresa en Dubái coordina la fabricación, la innovación y la distribución a través de cinco oficinas en la región de Oriente Medio y Norte de África para satisfacer las necesidades cambiantes de los consumidores.

- Noviembre de 2025: Panasonic Marketing Middle East & Africa fortaleció su asociación estratégica con Alessa (Hamad A. Alessa and Sons Co.) para expandir la distribución de grandes electrodomésticos, refrigeradores, lavadoras-secadoras y aires acondicionados en toda Arabia Saudita; Alessa se convirtió en socio de electrodomésticos de Panasonic en mayo de 2025, alineándose con los objetivos de la Visión 2030 para soluciones innovadoras, eficientes energéticamente y sostenibles, e incluye productos adaptados para la región del Golfo, como funciones dedicadas de lavado de Thoub y Abaya en las gamas de lavadoras-secadoras.

- Agosto de 2025: Panasonic y OMASCO conmemoraron una asociación de 50 años con el lanzamiento del aire acondicionado de la serie EU diseñado para el mercado de Omán, con tecnología de purificación de aire nanoe™ X y Tecnología de Inversor Adaptativo; Panasonic también recibió el premio "Mejor Marca en Experiencia del Cliente" en el Foro de Experiencia del Cliente de Omán 2025 en junio, lo que subraya el desarrollo de productos localizados y la excelencia en el servicio.

Alcance del Informe del Mercado de Grandes Electrodomésticos del CCG

Los Grandes Electrodomésticos incluyen todos los equipos principales necesarios en las actividades diarias para uso doméstico. El informe ofrece una imagen completa del mercado de grandes electrodomésticos en la región del CCG, las tendencias emergentes en los segmentos y el mercado regional, y los cambios significativos en la dinámica del mercado y la visión general del mercado. También proporciona datos relacionados con la producción y el consumo de electrodomésticos, importaciones y exportaciones, datos relacionados con el sistema competitivo y perfiles de empresa de los principales actores. El Mercado de Grandes Electrodomésticos del CCG está segmentado por Producto (Refrigeradores, Congeladores, Lavavajillas, Lavadoras, Cocinas y Hornos, Aires Acondicionados, Otros), por Canal de Distribución (Tiendas Multimarca, Minoristas Especializados, Canales de Distribución en Línea y Otros) y por Geografía (Emiratos Árabes Unidos, Arabia Saudita, Baréin, Omán, Catar y Kuwait).

| Refrigeradores |

| Congeladores |

| Lavadoras |

| Lavavajillas |

| Placas de Cocción y Cocinas |

| Hornos Microondas |

| Aires Acondicionados |

| Otros (Placas Eléctricas) |

| Tiendas Multimarca y Tiendas de Marca Exclusiva |

| Hipermercados y Supermercados |

| Plataformas en Línea / Comercio Electrónico |

| Modelos de Venta Directa al Consumidor y Suscripción |

| Independiente |

| Empotrado / Integrado |

| Electrodomésticos Convencionales |

| Electrodomésticos Inteligentes / Conectados |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Kuwait |

| Catar |

| Omán |

| Baréin |

| Por Tipo de Producto | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Placas de Cocción y Cocinas | |

| Hornos Microondas | |

| Aires Acondicionados | |

| Otros (Placas Eléctricas) | |

| Por Canal de Distribución | Tiendas Multimarca y Tiendas de Marca Exclusiva |

| Hipermercados y Supermercados | |

| Plataformas en Línea / Comercio Electrónico | |

| Modelos de Venta Directa al Consumidor y Suscripción | |

| Por Tipo de Instalación | Independiente |

| Empotrado / Integrado | |

| Por Tecnología | Electrodomésticos Convencionales |

| Electrodomésticos Inteligentes / Conectados | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Catar | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de Grandes Electrodomésticos del CCG?

El tamaño del mercado de Grandes Electrodomésticos del CCG es de USD 3,83 mil millones en 2026 y se proyecta que alcance USD 4,51 mil millones en 2031 a una CAGR del 3,32%.

¿Qué categorías de productos lideran el crecimiento en el mercado de Grandes Electrodomésticos del CCG?

Los refrigeradores lideraron con una participación del 32,74% en 2025, mientras que los aires acondicionados son la categoría de más rápido crecimiento con una CAGR del 3,72% hasta 2031.

¿Cómo están dando forma las regulaciones al mercado de Grandes Electrodomésticos del CCG hasta 2031?

Las normas SEER de Arabia Saudita, la Resolución del Gabinete de los Emiratos Árabes Unidos N.° 157 de 2025 y los plazos de refrigerantes de Kigali están acelerando la adopción de inversores y las transiciones a R-32 o R-600a.

¿Qué canales de venta se están expandiendo más rápidamente para los electrodomésticos del CCG?

Los canales en línea están escalando a una CAGR del 4,31% a medida que la logística, los programas de intercambio y los servicios de instalación eliminan la fricción del comercio electrónico de alto valor.

¿Cuáles son los principales mercados nacionales dentro del CCG para los grandes electrodomésticos?

Los Emiratos Árabes Unidos mantuvieron una participación del 36,78% en 2025, y se proyecta que Arabia Saudita registre una CAGR del 3,98% hasta 2031 impulsada por la demanda de vivienda y megaproyectos.

¿Qué tecnologías están diferenciando los electrodomésticos premium en el CCG?

El diagnóstico habilitado por inteligencia artificial, los compresores de inversor y la conectividad de ecosistema abierto son diferenciadores clave, con los modelos inteligentes creciendo a una CAGR del 4,65% hasta 2031.

Última actualización de la página el: