ガボン石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

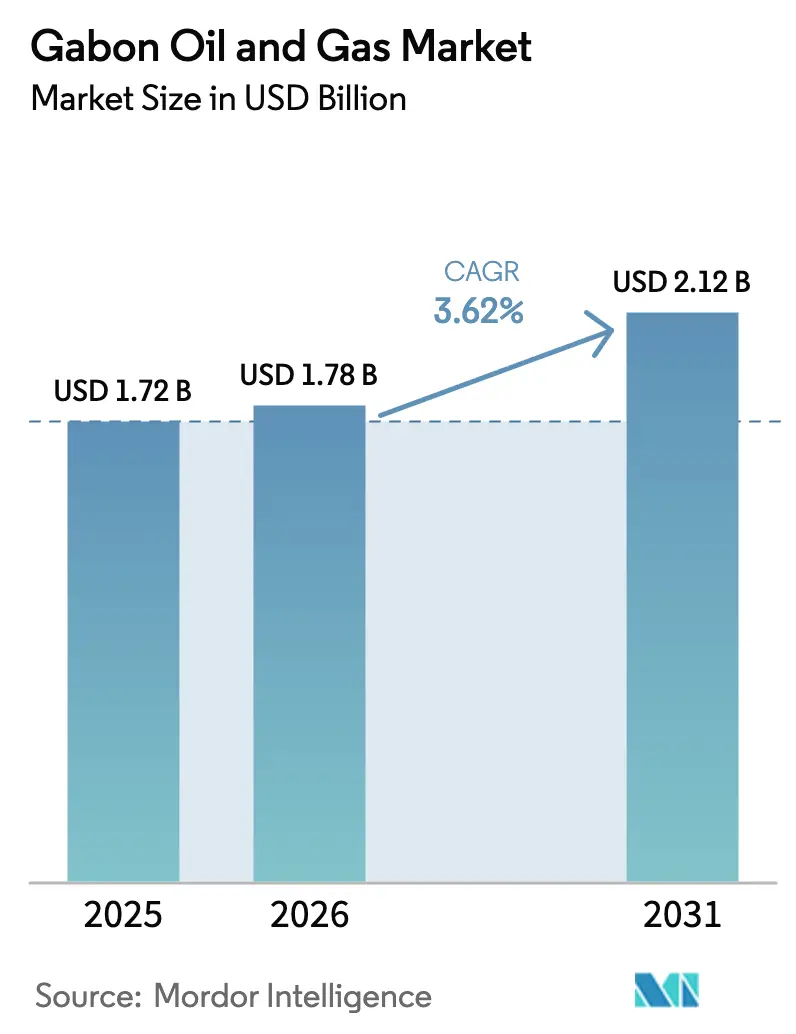

| 基準年の市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガボン石油・ガス市場分析

ガボン石油・ガス市場規模は2025年に17億2,000万米ドルと評価され、2026年の18億米ドルから2031年には21億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.62%である。

深海探鉱の成功、合理化された二重コード財政制度、および低硫黄原油に対するアジアの安定した需要が見通しを支えている。一方、老朽化した陸上油田の生産減少、海底作業における技術者不足、および安全監督の強化が成長を緩やかなものにとどめている。国際石油会社(IOC)がDussafuおよびHibiscus周辺での掘削を加速させる中、上流活動はガボン石油・ガス市場の牽引役であり続ける。また、PerencoのCap Lopez浮体式LNG設備が中流投資の柱となっている。廃止措置への支出も増加しており、専門請負業者にとって並行した機会を創出している。

主要レポートの要点

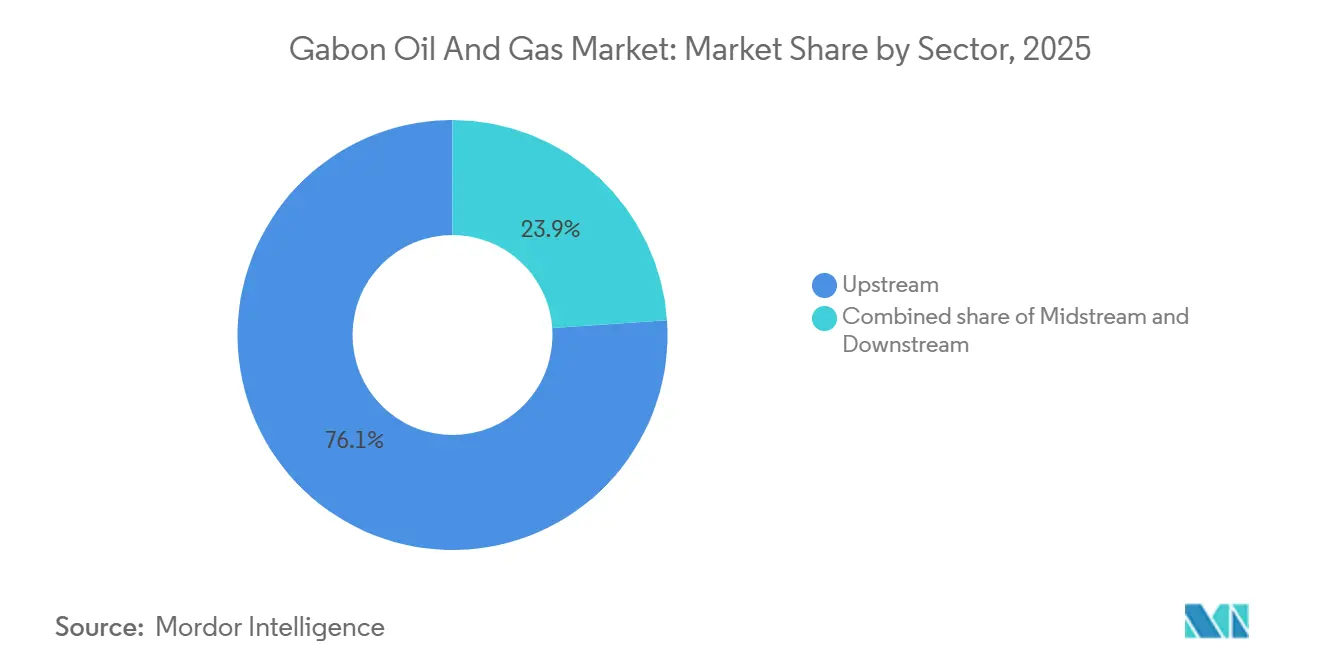

- セクター別では、上流セグメントが2025年のガボン石油・ガス市場シェアの76.1%を占め、2031年にかけて最も速い3.8%のCAGRを記録すると予測されている。

- 立地別では、陸上操業が2025年のガボン石油・ガス市場の70.5%を占め、一方で沖合プロジェクトは2031年にかけて6.5%のCAGRで拡大している。

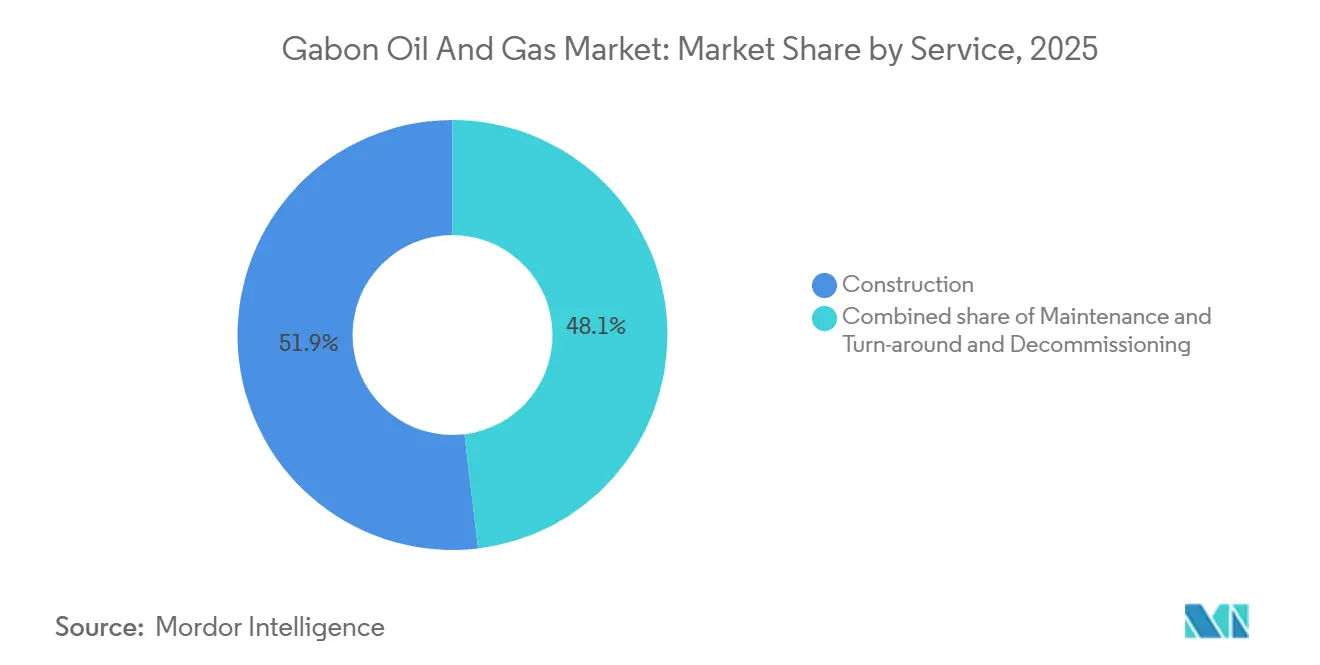

- サービス別では、建設が2025年に51.9%の収益シェアを獲得したが、廃止措置は2026年から2031年にかけて7.2%のCAGRで進展している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ガボン石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 改訂炭化水素コードによるIOC誘致 | 0.8% | 国内、 沖合深海ブロックを含む | 中期 (2~4年) |

| 新たな深海発見(Dussafu、Hibiscus) | 1.2% | 沖合ガボン、主にDussafu盆地 | 長期 (4年以上) |

| Cap Lopez FLNG・ガスマネタイゼーション整備 | 0.9% | 国内、 地域LNG市場への輸出 | 短期 (2年以内) |

| 低硫黄原油に対するグローバル需要 | 0.4% | グローバル、 主にアジア太平洋からの需要 | 中期 (2~4年) |

| Batanga LPGプロジェクトによる輸入削減 | 0.3% | 国内、 リーブルビルおよびポール・ジャンティル市場 | 短期 (2年以内) |

| AI活用EORによる成熟油田の増産 | 0.5% | 陸上老朽油田、GambaおよびRabi-Kounga | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

改訂炭化水素コードによるIOC誘致

ガボンの2025年二重コード枠組みは石油と天然ガスの条件を分離し、国家参加率を10%に引き下げ、LNG設備への輸入関税免除を付与することで、財政条件を地域内で競争力あるものとしている。[1]Africa Oil & Power、「ガボン、二重炭化水素コードを採択」、africaoilpower.com ExxonMobilとBPは2025年に超深海に関する覚書(MoU)を締結し、スーパーメジャーによる10年以上の休止に終止符を打った。PerencoはガスプロジェクトへのAccelerated Depreciationが法制化されたことを受け、Cap Lopez FLNGを前倒しで推進した。同コードは生産分与契約に対して90日以内の承認を義務付け、官僚的な手続き期間を短縮している。BW EnergyやPanoro Energyなどの独立系企業も同様のインセンティブを背景にDussafu掘削を拡大した。

新たな深海発見(Dussafu、Hibiscus)

BW Energyが2025年3月に発見したBourdonにより、Dussafuの回収可能埋蔵量は1億5,000万バレル超に引き上げられ、第3の生産ハブを支える。Gamba砂岩の貯留層は500mDを超える浸透率を示し、初期生産量は1日当たり5,000~10,000バレル(bpd)に達し、4,000万~6,000万米ドルの掘削コストを正当化する。PETRONASは2024年にBoudji-1が90mの炭化水素砂層を確認し、フロンティアポテンシャルを裏付けた。これらの成功は1990年代以降60%に及ぶ陸上生産の減少を補っている。Panoro Energyのdussafu17.5%持分は2025年に4,760~6,502bpdを生産し、MaBoMoフェーズ2掘削の資金を賄った。

Cap Lopez FLNG・ガスマネタイゼーション整備

Perencoの20億米ドル規模のCap Lopez FLNGは2026年の稼働開始を予定しており、現在フレアリングされている随伴ガスから年間70万トンのLNGおよび2万5,000トンのLPGを液化する。このモジュール式バージは環境上の負債を輸出キャッシュフローに転換し、小口貨物を求めるアジアのバイヤーを対象としている。[2]Offshore Technology、「PerencoがCap Lopez FLNGを承認」、offshore-technology.com ガボンは270億標準立方メートルの確認ガス埋蔵量を有するが国内パイプラインが整備されていないため、浮体式LNGが唯一の資金調達可能な手段である。複製可能なモジュールによりTchibalaおよびTorpilleガスの開発が可能となり、マネタイゼーションの基盤が広がる。ISO 14001およびIMO MARPOLアネックスVIへの準拠は輸出ライセンスに組み込まれている。

低硫黄原油に対するグローバル需要

Rabi LightおよびMandjは硫黄分0.5%未満であり、IMO 2020規制を満たし、2025年には酸性グレードに対して1バレル当たり8米ドルのプレミアムを獲得している。2024年の輸出量は平均20万4,000bpdであり、中国が7万2,000bpd、その他アジアの精製業者が5万7,000bpdを引き取った。低硫黄需要はブレント価格が軟化した場合でも掘削を支える。ただし、ガイアナおよびブラジルからの新たな低硫黄供給が価格差を縮小させており、ガボンのネットバックを圧迫している。したがって生産者はコスト削減または炭素強度認証の取得により競争力を維持する必要がある。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 老朽化した陸上油田の生産減少 | -0.6% | 陸上Gamba、Rabi-Kounga、Tchatamba盆地 | 長期 (4年以上) |

| クーデター後の政治・財政上の不確実性 | -0.4% | 国内、 上流投資判断に影響 | 中期 (2~4年) |

| 深海作業における熟練労働者不足 | -0.3% | 沖合深海ブロック、海底作業 | 中期 (2~4年) |

| 環境・安全上の問題(プラットフォーム火災) | -0.2% | 沖合プラットフォーム、主にPerenco操業 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化した陸上油田の生産減少

陸上生産量は1997年の37万bpdから2024年には22万4,000bpdに減少しており、大規模なEOR投資がなければ2030年までに10万~20万bpdに落ち込む可能性がある。水分率は80%を超え、貯留層圧力が低下しているため、水攻法の効率が低下している。ポリマーまたはCO₂プロジェクトは増分埋蔵量1バレル当たり1万5,000~2万5,000米ドルのコストと10年の回収期間を要し、資本投下を抑制している。TotalEnergiesは2021年に成熟資産から撤退し、負債をPerencoに移管した。30%の生産減少は財政収入を18億米ドル削減し、インフラ予算を圧迫する。

深海作業における熟練労働者不足

海底エンジニア、動的位置保持オフィサー、ROVパイロットは不足しており、オペレーターは1日当たり800~1,200米ドルで専門家を海外から招聘せざるを得ない。[3]OECD-AUC、「資源豊富なアフリカの技能展望2024」、oecd.org ガボンの職業訓練プログラムは陸上作業に重点を置いており、BOP(噴出防止装置)や海底ツリーの実地経験を持つ卒業生はほとんどいない。外国人専門家への依存は、国内人員比率が70%を下回った場合にローカルコンテンツ違反のペナルティを招く。産学連携およびCEMAC全域での資格認定制度がコスト削減と人材流動性の向上に寄与する可能性がある。TechnipFMCおよびSchlumbergerはシミュレーションラボの支援を開始しているが、規模はまだ限定的である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:深海モメンタムに支えられた上流の優位性の持続

ガボン石油・ガス市場規模における上流部門は2025年に収益の76.1%を占め、2031年にかけて3.8%のCAGRで拡大している。年間支出は4,000万~6,000万米ドルの掘削費用および5億米ドル超の浮体式生産システムによって牽引されている。新規坑井が既存ハブに接続されるため中流への支出は少なく、下流精製は国内原油処理量のわずか7%をカバーするにとどまる。

投資は、2年以内に回収できるVAALCOのEtameにおける8,000万米ドルのインフィルプログラムなど、キャッシュサイクルの短いプロジェクトを優先しており、資本とリスクが急増するPETRONASの超深海Boudji-1とは対照的である。統合エンジニアリング契約による効率向上も上流の優位性をさらに強固にしている。ガボン石油・ガス市場は、地元石油化学または液体燃料合成(GTL)コンプレックスへのインセンティブが生まれない限り、この上流偏重の傾向を維持するだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

立地別:生産地理を再編する沖合の加速

陸上油田は2025年のガボン石油・ガス市場シェアの70.5%を依然として占めているが、沖合生産量は年率6.5%で成長しており、2028年までに陸上を上回る可能性がある。深海坑井は1バレル当たり12~18米ドルの操業コストで1日当たり5,000~10,000bpdの生産量を達成しており、現在1バレル当たり20~28米ドルを要する老朽化した陸上設備を上回っている。

このトレンドは、ExxonMobilが2025年にガイアナのStabroekプレイに類似した超深海ブロックの探鉱に関するMoUを締結したことで加速した。陸上プレーヤーは水平掘削とAI活用ポリマー注入を試験的に導入しているが、各坑井の増産量は200~500bpdにとどまる。したがって、沖合の成長がガボン石油・ガス市場のペースを決定づけており、FPSOの適時展開と環境審査の合理化が前提条件となる。

サービス別:老朽化インフラを反映した廃止措置の急増

建設は2025年のサービス収益の51.9%を占めたが、廃止措置はプラットフォームの老朽化プロファイルを反映し、7.2%のCAGRで最も急速に成長するセグメントとなっている。[4]Delta Decom、「西アフリカにおける資産廃止」、deltadecom.com 2000年以前に設置された40基以上の構造物が腐食と疲労を示しており、ISO 14001に基づく撤去が求められている。

Tullowの資産売却には3,100万米ドルの廃止措置引当金が含まれており、潜在的な負債を浮き彫りにしている。専門請負業者は坑井の閉鎖・廃棄、重量物トップサイドの撤去、海底修復を担当しており、これらはすべてガボン石油・ガス市場における新たな収益源となっている。オペレーターは、資本を沖合に再配分するために、設備延命のための設備投資と早期廃止のどちらかを選択する必要がある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

沖合のDussafu、Cap Lopez、Likualeブロック、および陸上のGambaとRabi-Kounga盆地がガボン石油・ガス市場の地理的な骨格を形成している。陸上は2025年においても市場ウェイトの70.5%を占めているが、枯渇により、沖合の代替バレルが到来しない限り、国内総生産量は2030年までに10万~20万bpdに向かう軌道にある。Perencoは陸上でWambaなどの限界油田プロジェクトをリードしているが、生産増加は限定的である。BW EnergyのBourdon発見とPanoro EnergyのMaBoMoフェーズ2が沖合での成長をもたらし、バランスを海側に傾けている。

沖合の高品質貯留層はブレント1バレル当たり35~45米ドルで損益分岐点に達し、陸上での高度EORに必要な50~60米ドルを大幅に下回る。PETRONASのLikuale発見とExxonMobilの超深海イニシアチブは、ガイアナ規模の白亜紀プレイを開放し、埋蔵量基盤を拡大する可能性がある。一方、2025年コードの財政インセンティブと、多くの発見が海岸から50km以内に位置するガボンのコンパクトな地理的条件が、タイバックコストを低下させ、経済性のリスクを軽減している。

Cap Lopez FLNGは随伴ガスをマネタイズし、フレアリングされていたものを輸出収入に転換しながら炭素ペナルティを削減する。陸上のBatanga LPGプラントは輸入依存を低減するが、余剰ガスをすべて吸収することはできず、再注入が依然として主流である。将来の盆地参入は既存ハブ周辺に集中する可能性が高く、ガボン石油・ガス市場内の地理的な経路依存性を強化するだろう。

規制環境

ガボンの炭化水素活動は主に法律第002/2019号(炭化水素法典)によって規定されており、プロジェクトの認可は炭化水素総局(DGH)による技術評価を経て、炭化水素担当省が発行します。国は地下炭化水素資源および取得された操業データの所有権を保持しており、これが探鉱、開発、生産に関する集中認可モデルを支えています。

環境コンプライアンスは、2019年の枠組みにおける主要な規制上のてことなっており、定常的なガスフレアリングおよびベンティングに対する制限(例外には炭化水素当局と環境当局双方の承認が必要)を含みます。参加条項により、国は市場条件のもとで開発プロジェクトに最大10%の権益を取得することができ、国営オペレーターは生産分与契約において最大15%の直接参加権益を取得できるため、これが本レポートのデュアルコードアプローチで言及されているガボンの更新された石油・ガス条件に関する財政方針とともに、取引構造の形成に影響を与えています。

競争環境

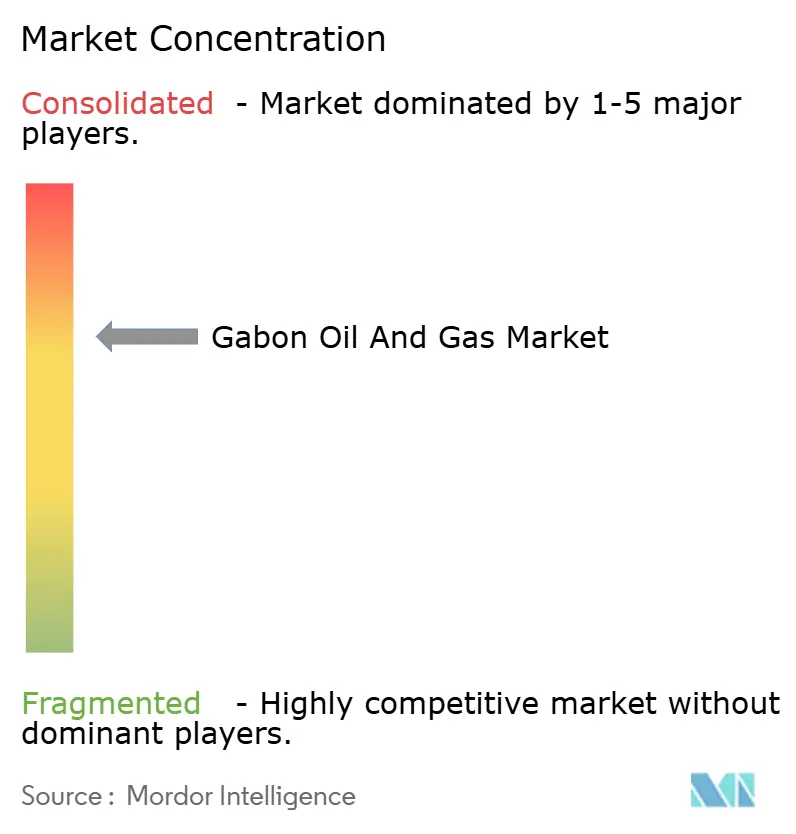

ガボンの上流は中程度の集中度を維持している。Perenco、BW Energy、VAALCO、Gabon Oil Companyが合計で生産量の約70%を占めており、単一企業が30%を超えることはない。2025年にAssalaおよびTullowの資産を10億4,000万米ドルで取得した国家によって、Gabon Oil Companyは5万700bpdおよび2P埋蔵量1億3,300万バレルに引き上げられた。独立系企業は機動的なモデルを活用しており、BW Energyの高速展開FPSOは18~24か月以内に坑井を稼働させ、深海の標準的な期間を上回っている。

サービス大手のTechnipFMCおよびSchlumbergerは統合EPCおよびデジタル貯留層ソリューションを展開し、長期的な安定契約を確保している。ホワイトスペースとしては、超深海フロンティア鉱区、孤立ガス向けモジュール式FLNG、陸上AI強化EORが挙げられ、いずれも5億米ドル超の設備投資ポートフォリオを必要とする。ExxonMobilの2025年の再参入は、財政リスクが低下するにつれてスーパーメジャーの意欲が戻りつつあることを示唆している。

ガボン人労働者70%を義務付けるローカルコンテンツ規制は、訓練パイプラインが遅れた場合に競争を歪める可能性がある。デジタル分析と脱炭素化の実績が入札の差別化要因として台頭しており、ガボン石油・ガス市場内のサプライヤー階層を再編する可能性がある。

ガボン石油・ガス産業リーダー

Perenco SA

BW Energy

TotalEnergies SE

VAALCO Energy Inc.

Maurel et Prom SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ガス収益化とフレアリング削減に関連する中流サービスは、法律第002/2019号による定常フレアリングに対する規制上の制約に支えられ、明確な空白領域を生み出しています。この機会は、2026年に稼働開始予定のPerenco社のCap Lopez FLNG(LNG年間700,000トン、LPG年間25,000トン)によって裏付けられています。この事業プロファイルは、随伴ガスの回収、圧縮、処理、海上物流、そして本レポートで言及されているISO 14001やIMO MARPOL附属書VI要件を含む輸出品質準拠システムへの需要を示しており、他のガス埋蔵地でも複製可能なモジュール式アプローチを支えるものでもあります。

上流側では、新規資本が洋上再開発およびステップアウト拠点に集中する一方、成熟した陸上資産は専門オペレーターやサービスプロバイダー向けに再編されつつあります。BW Energy社が2026年4月に発表したDussafu Marinライセンスの2048年までの25年延長は、増進掘削および段階的なタイバックに向けた長期的な枠組みを提供します。2026年6月にガボンが打ち出した、成熟限界油田への国内企業優先アクセスという政策転換は、二本立ての機会構造を示唆しており、地元オペレーターはブラウンフィールドの最適化、ワークオーバー、健全性主導の保守に注力する一方、国際企業とサプライチェーンはよりリスクの高い洋上掘削、海底設備、FPSO関連の業務範囲を重視しています。廃止措置と健全性プログラムも、レポートの文脈で強調されている老朽化インフラと厳格化する安全監督への対応として、より大きな商業的重要性を帯びています。

最近の業界動向

- 2026年6月:Perencoは2026年6月11日および12日、フランス国家金融検察庁による捜索を受けた。これは中央アフリカでの事業に関連した汚職およびマネーロンダリング疑惑の捜査に関連するものであった。この動きにより、ガボンで最も重要なオペレーターの1社に対するコンプライアンスおよび取引先審査が強化され、Cap Lopezなどのガス収益化プロジェクトにおける中心的役割と重なる形となった。

- 2026年5月:TotalEnergies EP Gabonは2026年第1四半期の生産量が日量16.1千バレルであったと発表し、Anguille/Ile Mandjiラインから Cap Lopezへの輸出パイプラインの健全性工事に伴う計画外の停止を理由として挙げた。この発表は、老朽パイプラインの健全性が実現生産量に影響を与え得ることを浮き彫りにし、成熟資産全体における点検、修理、保守サービスへの需要を裏付けた。

- 2026年4月:BW Energyはガボン沖のDussafu Marin生産ライセンスについて25年の延長契約に署名し、期間を2028年から2048年まで延長した。さらに5年間の延長オプションも付与された。ライセンス期間の延長は、Dussafuにおける多段階開発計画を支え、掘削キャンペーン、海底作業、FPSO関連契約における商業的確実性を高める。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、ガボン石油・ガス市場は、ガボン国内における上流、中流、下流活動から生み出される価値として定義され、陸上および洋上操業ならびにこれらの資産に関連する付帯サービスによって区分されます。

対象範囲の除外事項:本市場規模には、ガボン国外での原油・ガス取引、または本市場と無関係な発電収益は含まれません。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 沖合

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ガボンの炭化水素活動に関する事実基盤を確立し、その後セグメント別の需要プールの初期像を構築するために用いられました。エネルギー省の発表や規制当局の通知、中央銀行および国家統計局の刊行物、OPECおよびその他の政府間エネルギーデータセット、利用可能な範囲での税関・港湾統計などの公開情報源を参照しました。

モデルを年次で活用可能にするため、企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道を用いて、洋上・陸上資産にわたるプロジェクトの時系列、計画保守、操業変更をマッピングしました。企業財務データをカバーする有料サブスクリプションと、輸出入の出荷レベル信号をカバーする別のサブスクリプションを選択的に用い、収益エクスポージャーと活動の変化を相互検証しました。これらは網羅的な例ではなく、データ収集、前提条件の検証、ギャップの明確化のために他の多くの公開情報源も使用されました。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に把握できない点、特に上流・中流・下流間の価値配分や、建設・保守・オーバーホール・廃止措置に関連するサービス集約度を検証するために用いられました。国内の主要活動拠点にわたり、オペレーター、請負業者、物流・ターミナル関係者、地元エコシステムの利害関係者と幅広く意見交換を行いました。回答者からの情報は、最終的な市場モデルに反映されるタイミング、稼働率、価格転嫁に関する前提条件を確認するために用いられました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):19% | アジア太平洋地域:46% |

| ミッドティア:46% | 機能・部門責任者:34% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:20% | マネージャー:47% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、ガボンの活動をトップダウンで再構築することから始まり、国家生産量および油田開発の動向から得られる情報が、上流、中流、下流にわたる支出・収益プールに変換され、その後陸上・洋上のフットプリントごとに区分されます。この構造が確立された後、サンプル抽出されたプロジェクトおよびサービス取引、作業種別ごとの典型的な契約価値、いくつかのサプライヤーの集計など、選択的なボトムアップ検証によって総額の妥当性が確認され、いずれかのセグメントが過大評価されていないかを確認します。

モデルに影響を与える主要な入力要素には、液体およびガス生産量の方向性、建設または維持モードに移行する洋上・陸上プロジェクトの件数とタイミング、計画保守・オーバーホールのサイクル、パイプラインおよびターミナルの稼働率指標、廃止措置活動のペースが含まれます。あるセグメントでデータポイントが欠落している場合、インタビューからのフィードバックに基づく範囲を設定し、それを観測可能な活動指標に照らして調整しました。

予測はシナリオ分析を用いて実施されました。これは、投資のタイミングや洋上プロジェクトのスケジュールが、承認、原油価格見通し、実行速度によって変動し得るためです。各シナリオは専門家の見解と照らし合わせて検証され、公表予測経路として一つの中心シナリオが選定されました。

データ検証と更新サイクル

算出結果は独立した複数の情報源との三角測量によって検証され、既知の活動変化と一致しない差異について精査されます。あるセグメントに、プロジェクトのタイミング、稼働率、価格に関する前提では説明できない急激な変動が見られる場合、要因を再検証し、関連する回答者に再度連絡を取ります。

最終承認の前に、モデルは段階的にレビューされ、まず入力の妥当性、続いてセグメント別集計、そして最終的な市場全体の整合性確認という順序で確認されます。レポートは年次で更新され、大型プロジェクトの承認、遅延、規制の変化、大幅な価格変動などの重要事象が発生した場合には随時更新が実施されます。また、クライアントに最新の見解を提供できるよう、納品前に直前の最終レビューが行われます。

Mordor Intelligenceによるガボン石油・ガス市場推計と他の公表推計との比較

ガボン石油・ガス市場に関する公表値は、同じ国、同じ広範な産業について論じている場合であっても、大きく乖離して見えることがあります。この違いは通常、バリューチェーンのどの部分が集計対象に含まれるか、サービス収益が中核的な上流・下流の価値と併せて含まれているか、また換算に用いられる年次や通貨の前提条件に起因します。

生産量とプロジェクトタイミングの確認、さらに保守やオーバーホールといった活動連動型サービスに対する現実性の確認は、Mordor Intelligenceの推計を、ガボンにおける上流・中流・下流全体で実際に起きていることに結び付ける根拠となっています。他の発行元がより広範な製品バスケットを組み込んだり、より高い暗示価格を適用したり、下流の付随事業をより広く解釈したりする場合、成長ストーリーが類似していても、合計値は上振れする可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.72 B (2025) | |

| 大手コンサルティング会社A | USD 5.80 B (2024) | 石油化学製品や小売燃料といった下流製品カテゴリーをより明示的に組み込むことができる、より広範な製品主導型バスケットを使用しており、これにより価値の範囲が活動連動型の石油・ガス操業を超えて拡大しています。 |

| 業界出版社B | USD 2.00 B (2025) | サービス集約度や洋上プロジェクトのサイクルタイミングに関する明示的な検証が少ない、より上位レベルの国家価値観に依拠しているとみられ、成長の方向性が近似していても水準がずれる可能性があります。 |

乖離の要因を見ると、最大の要因は範囲の定義方法と、各モデルが観測可能な活動指標にどれだけ直接結び付けられているかにあります。対象範囲をガボンの操業に確実に固定し、複数の段階を通じて主要な価値要因を相互検証することで、入力条件が年ごとに変化しても、最終数値は説明可能かつ再現可能なものとなります。

レポートで回答される主要な質問

2031年までのガボン石油・ガス市場の予測値はいくらか?

21億2,000万米ドルに達すると予測されており、CAGRは3.62%で成長する。

ガボンの炭化水素セクターにおいて現在支出を主導しているセグメントはどれか?

上流操業が収益シェアの76.1%を占め、引き続き大部分の資本を吸収している。

Cap Lopez FLNGはガボンのガス戦略にどのような影響を与えるか?

年間70万トン規模の設備が、これまでフレアリングされていたガスをマネタイズし、2026年からLNG輸出収入に転換する。

なぜ沖合プロジェクトがガボンで勢いを増しているのか?

深海坑井はより低い操業コストでより高い初期生産量を達成しており、沖合生産量は年率6.5%で成長している。

最近の操業に影響を与えた安全上の課題は何か?

2024年のBecunaプラットフォーム火災などの事故が厳格な監査を促し、沖合保険料が20~30%上昇した。

最終更新日: