Tamaño y Participación del Mercado de Petróleo y Gas de Gabón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

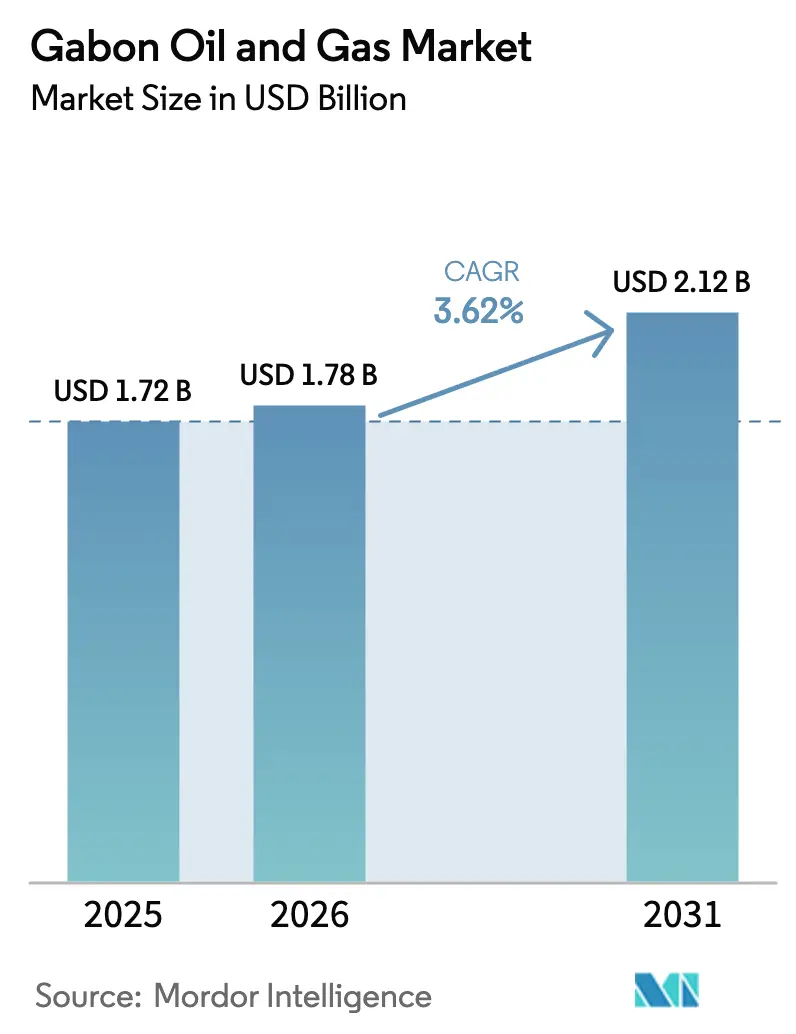

| Tamaño del mercado en el año base (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de Gabón por Mordor Intelligence

El tamaño del Mercado de Petróleo y Gas de Gabón fue valorado en USD 1,72 mil millones en 2025 y se estima que crecerá desde USD 1,78 mil millones en 2026 hasta alcanzar USD 2,12 mil millones en 2031, a una CAGR del 3,62% durante el período de pronóstico (2026-2031).

Los éxitos en la exploración en aguas profundas, un régimen fiscal de código dual simplificado y la demanda asiática sostenida de crudo bajo en azufre sustentan las perspectivas. Al mismo tiempo, el declive de los campos terrestres heredados, la escasez de competencias en operaciones submarinas y una supervisión de seguridad más estricta mantienen el crecimiento moderado. La actividad upstream seguirá siendo el motor del mercado de petróleo y gas de Gabón a medida que las compañías petroleras internacionales (IOC) aceleran la perforación en torno a Dussafu e Hibiscus, mientras que la instalación de GNL flotante Cap Lopez de Perenco ancla la inversión midstream. El gasto en desmantelamiento también está aumentando, creando un conjunto paralelo de oportunidades para contratistas especializados.

Conclusiones Clave del Informe

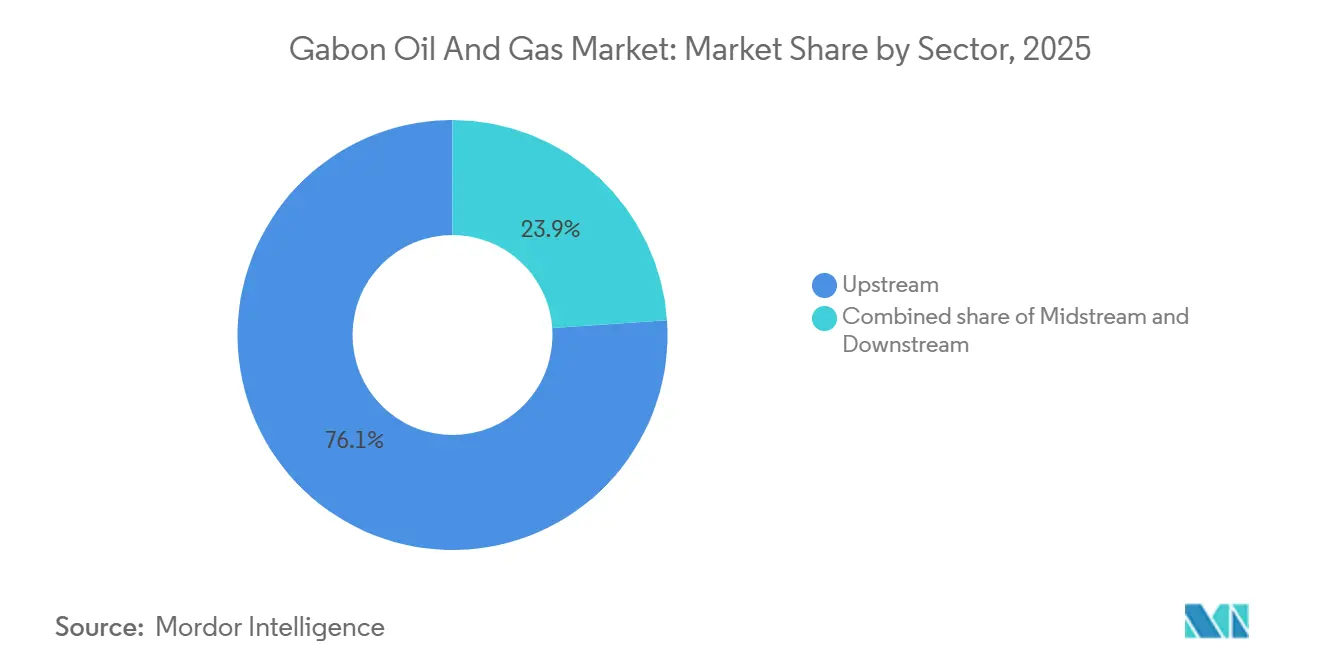

- Por sector, el segmento upstream representó el 76,1% de la participación del mercado de petróleo y gas de Gabón en 2025, y se prevé que registre la CAGR más rápida del 3,8% hasta 2031.

- Por ubicación, las operaciones terrestres representaron el 70,5% del mercado de petróleo y gas de Gabón en 2025, mientras que los proyectos marinos se están expandiendo a una CAGR del 6,5% hasta 2031.

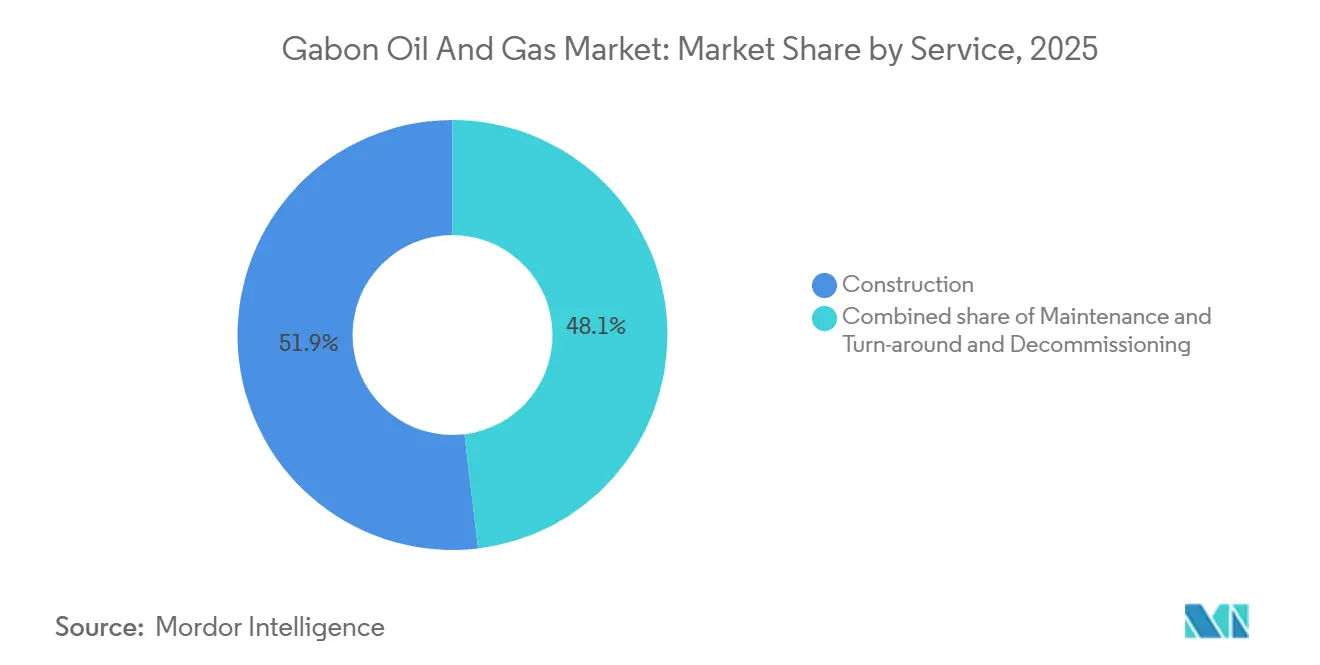

- Por servicio, la construcción capturó el 51,9% de la participación de ingresos en 2025, aunque el desmantelamiento avanza a una CAGR del 7,2% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de Gabón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Código de Hidrocarburos Revisado que atrae a las IOC | 0.8% | Nacional, con bloques de aguas profundas en alta mar | Mediano plazo (2-4 años) |

| Nuevos descubrimientos en aguas profundas (Dussafu, Hibiscus) | 1.2% | Alta mar de Gabón, principalmente cuenca Dussafu | Largo plazo (≥ 4 años) |

| GNL Flotante Cap Lopez y desarrollo de monetización del gas | 0.9% | Nacional, exportación a mercados regionales de GNL | Corto plazo (≤ 2 años) |

| Demanda global de crudos bajos en azufre | 0.4% | Global, con demanda primaria de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyecto de GLP Batanga reduciendo importaciones | 0.3% | Nacional, mercados de Libreville y Port-Gentil | Corto plazo (≤ 2 años) |

| Recuperación Mejorada de Petróleo habilitada por IA para campos maduros | 0.5% | Campos terrestres heredados, Gamba y Rabi-Kounga | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Código de Hidrocarburos Revisado que Atrae a las IOC

El marco de código dual de Gabón de 2025 separa las condiciones de petróleo y gas, reduce la participación estatal al 10% y otorga exenciones de derechos de importación para equipos de GNL, haciendo que las condiciones fiscales sean regionalmente competitivas.[1]Africa Oil & Power, "Gabón Adopta el Código Dual de Hidrocarburos," africaoilpower.com ExxonMobil y BP firmaron memorandos de entendimiento (MoU) de aguas ultra-profundas en 2025, poniendo fin a una pausa de una década por parte de las supermajors. Perenco aceleró el GNL Flotante Cap Lopez una vez que la depreciación acelerada para proyectos de gas se convirtió en ley. El código exige aprobaciones en 90 días para los contratos de producción compartida, comprimiendo los plazos burocráticos. Las independientes como BW Energy y Panoro ampliaron la perforación en Dussafu respaldadas por los mismos incentivos.

Nuevos Descubrimientos en Aguas Profundas (Dussafu, Hibiscus)

El hallazgo Bourdon de BW Energy en marzo de 2025 elevó las reservas recuperables de Dussafu a más de 150 millones de barriles y sustenta un tercer centro de producción. Los yacimientos en areniscas Gamba muestran permeabilidad superior a 500 mD, con tasas iniciales de 5.000-10.000 barriles por día (bpd) que justifican costos de pozo de USD 40-60 millones. PETRONAS confirmó el potencial fronterizo cuando Boudji-1 registró 90 m de arenas con hidrocarburos en 2024. Estos éxitos compensan un declive terrestre del 60% desde la década de 1990. La participación del 17,5% de Panoro en Dussafu generó 4.760-6.502 bpd en 2025 y financió la perforación de la Fase 2 de MaBoMo.

GNL Flotante Cap Lopez y Desarrollo de Monetización del Gas

El GNL Flotante Cap Lopez de Perenco, de USD 2 mil millones, previsto para su puesta en marcha en 2026, licuará 700.000 tpa de GNL y 25.000 tpa de GLP a partir del gas asociado que actualmente se quema. La barcaza modular convierte los pasivos ambientales en flujo de caja de exportación, apuntando a compradores asiáticos que buscan cargamentos más pequeños.[2]Offshore Technology, "Perenco Sanciona el GNL Flotante Cap Lopez," offshore-technology.com Gabón posee 27 mil millones de metros cúbicos estándar de gas probado pero carece de gasoductos domésticos, por lo que el GNL flotante es la única vía financiable. Los módulos replicables pueden desbloquear el gas de Tchibala y Torpille, ampliando la base de monetización. El cumplimiento de ISO 14001 y el Anexo VI del MARPOL de la OMI está integrado en la licencia de exportación.

Demanda Global de Crudos Bajos en Azufre

Rabi Light y Mandji contienen <0,5% de azufre, cumpliendo las normas IMO 2020 y obteniendo primas de USD 8 por barril sobre los grados amargos en 2025. Las exportaciones promediaron 204.000 bpd en 2024, con China tomando 72.000 bpd y otras refinerías asiáticas 57.000 bpd. La demanda de bajo azufre ayuda a sostener la perforación incluso cuando los precios del Brent se suavizan. Sin embargo, el nuevo suministro dulce de Guyana y Brasil está reduciendo los diferenciales, presionando los márgenes netos gaboneses. Los productores deben, por tanto, reducir costos o integrar la certificación de intensidad de carbono para mantenerse competitivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Declive de los campos terrestres heredados | -0.6% | Cuencas terrestres de Gamba, Rabi-Kounga, Tchatamba | Largo plazo (≥ 4 años) |

| Incertidumbre política/fiscal post-golpe | -0.4% | Nacional, afectando las decisiones de inversión upstream | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para operaciones en aguas profundas | -0.3% | Bloques de aguas profundas en alta mar, operaciones submarinas | Mediano plazo (2-4 años) |

| Incidentes ambientales y de seguridad (incendios en plataformas) | -0.2% | Plataformas marinas, principalmente operaciones de Perenco | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Declive de los Campos Terrestres Heredados

La producción terrestre cayó de 370.000 bpd en 1997 a 224.000 bpd en 2024 y podría descender a 100.000-200.000 bpd para 2030 sin una inversión importante en recuperación mejorada de petróleo. Los cortes de agua superan el 80% y la presión del yacimiento está disminuyendo, reduciendo la eficiencia de la inundación con agua. Los proyectos de polímero o CO₂ cuestan USD 15.000-25.000 por barril incremental de reservas con períodos de recuperación de 10 años, lo que disuade el capital. TotalEnergies abandonó sus activos maduros en 2021, transfiriendo los pasivos a Perenco. Un declive del 30% recortaría los ingresos fiscales en USD 1,8 mil millones, reduciendo los presupuestos de infraestructura.

Escasez de Mano de Obra Calificada para Operaciones en Aguas Profundas

Los ingenieros submarinos, los oficiales de posicionamiento dinámico y los pilotos de vehículos operados remotamente son escasos, lo que obliga a los operadores a importar especialistas a USD 800-1.200 por día.[3]OCDE-AUC, "Perspectivas de Competencias para África Rica en Recursos 2024," oecd.org Los programas de formación profesional gaboneses se centran en oficios terrestres; pocos graduados tienen experiencia práctica con preventores de reventones o árboles submarinos. La dependencia de expatriados genera penalizaciones por contenido local cuando la dotación de personal nacional cae por debajo del 70%. Las asociaciones entre la industria y el mundo académico y la certificación a nivel de la CEMAC podrían reducir costos y mejorar la movilidad. TechnipFMC y Schlumberger han comenzado a patrocinar laboratorios de simulación, pero la escala sigue siendo modesta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: Dominio Upstream Sostenido por el Impulso en Aguas Profundas

El segmento upstream del tamaño del mercado de petróleo y gas de Gabón representó el 76,1% de los ingresos en 2025 y avanza a una CAGR del 3,8% hasta 2031. El gasto anual está impulsado por pozos de USD 40-60 millones y sistemas de producción flotante de más de USD 500 millones. Los desembolsos midstream son menores porque los nuevos pozos se conectan a centros existentes, mientras que el refino downstream cubre solo el 7% del procesamiento de crudo doméstico.

La inversión prioriza proyectos con ciclos de caja rápidos, como el programa de relleno de USD 80 millones de VAALCO en Etame que se recupera en menos de dos años, en contraste con el Boudji-1 de aguas ultra-profundas de PETRONAS, donde el capital y el riesgo aumentan considerablemente. Las ganancias de eficiencia derivadas de los contratos de ingeniería integrada consolidan aún más la primacía upstream. El mercado de petróleo y gas de Gabón mantendrá esta orientación upstream a menos que surjan incentivos para la petroquímica local o los complejos de gas a líquidos.

Por Ubicación: La Aceleración Marina Remodela la Geografía de Producción

Los campos terrestres aún dominan la participación del mercado de petróleo y gas de Gabón con el 70,5% en 2025, aunque los volúmenes marinos crecen un 6,5% anual y podrían superar a los terrestres para 2028. Los pozos en aguas profundas entregan tasas de 5.000-10.000 bpd a costos operativos de USD 12-18 por barril, superando a las unidades terrestres más antiguas que ahora promedian USD 20-28.

La tendencia se aceleró tras el MoU de ExxonMobil en 2025 para explorar bloques de aguas ultra-profundas análogos al juego Stabroek de Guyana. Los operadores terrestres están pilotando la perforación horizontal y las inundaciones de polímero habilitadas por IA, pero cada pozo añade solo 200-500 bpd. El crecimiento marino, por tanto, marca el ritmo del mercado de petróleo y gas de Gabón, condicionado al despliegue oportuno de sistemas de producción, almacenamiento y descarga flotantes y a revisiones ambientales simplificadas.

Por Servicio: El Auge del Desmantelamiento Refleja el Envejecimiento de la Infraestructura

La construcción representó el 51,9% de los ingresos por servicios en 2025, aunque el desmantelamiento es el segmento de mayor crecimiento con una CAGR del 7,2%, reflejando los perfiles de antigüedad de las plataformas.[4]Delta Decom, "Retiro de Activos en África Occidental," deltadecom.com Más de 40 estructuras instaladas antes del año 2000 muestran corrosión y fatiga que exigen su remoción bajo la norma ISO 14001.

La venta de activos de Tullow incluyó USD 31 millones en provisiones para desmantelamiento, poniendo de relieve los pasivos latentes. Los contratistas especializados se encargan del taponamiento y abandono, la remoción de la superestructura con elevación pesada y la remediación del lecho marino, todos nuevos grupos de ingresos dentro del mercado de petróleo y gas de Gabón. Los operadores deben decidir entre el gasto de capital para la extensión de vida útil o el retiro anticipado para reasignar capital en alta mar.

Análisis Geográfico

Los bloques marinos de Dussafu, Cap Lopez y Likuale y las cuencas terrestres de Gamba y Rabi-Kounga forman la columna vertebral geográfica del mercado de petróleo y gas de Gabón. El sector terrestre aún representó el 70,5% del peso de mercado en 2025, aunque el agotamiento ha puesto la producción nacional total en camino de alcanzar 100.000-200.000 bpd para 2030 a menos que lleguen barriles de reemplazo marinos. Perenco lidera el sector terrestre con proyectos de campos marginales como Wamba, pero las ganancias de producción son modestas. El hallazgo Bourdon de BW Energy y la Fase 2 de MaBoMo de Panoro inyectan crecimiento en alta mar, inclinando el balance hacia el mar.

Los yacimientos de mayor calidad en alta mar alcanzan el punto de equilibrio a USD 35-45 por barril de Brent, muy por debajo de los USD 50-60 requeridos para la recuperación mejorada de petróleo avanzada en tierra. El descubrimiento de Likuale de PETRONAS y la iniciativa de aguas ultra-profundas de ExxonMobil pueden desbloquear juegos cretácicos a escala de Guyana, ampliando la base de reservas. Mientras tanto, los incentivos fiscales del código de 2025 y la geografía compacta del país, con muchos descubrimientos a menos de 50 km de la costa, reducen los costos de conexión y mitigan los riesgos económicos.

El GNL Flotante Cap Lopez monetiza el gas asociado, convirtiendo lo que se quemaba en ingresos de exportación mientras reduce las penalizaciones por carbono. La planta de GLP terrestre de Batanga reduce la dependencia de las importaciones, pero no puede absorber todo el gas excedente, por lo que la reinyección sigue siendo predominante. Las futuras entradas en la cuenca probablemente se agruparán en torno a los centros existentes, reforzando la dependencia geográfica de trayectoria dentro del mercado de petróleo y gas de Gabón.

Panorama regulatorio

Las actividades de hidrocarburos de Gabón se rigen principalmente por la Ley N.º 002/2019 (Código de Hidrocarburos), y las autorizaciones de proyectos las emite el Ministerio a cargo de Hidrocarburos tras una evaluación técnica de la Direction Generale des Hydrocarbures (DGH). El Estado mantiene la propiedad de los recursos de hidrocarburos subterráneos y de los datos operativos adquiridos, lo que sustenta un modelo de aprobación centralizado para la exploración, el desarrollo y la producción.

El cumplimiento ambiental es una palanca regulatoria clave dentro del marco de 2019, incluidas las restricciones a la quema rutinaria de gas y al venteo (las excepciones requieren aprobaciones que involucran tanto a las autoridades de hidrocarburos como a las ambientales). Las disposiciones de participación permiten al Estado tomar hasta un 10% de interés en los desarrollos en condiciones de mercado, y el operador nacional puede adquirir hasta un 15% de participación directa en los contratos de reparto de producción, lo que da forma a la estructuración de acuerdos junto con la orientación fiscal actualizada de Gabón para los términos del petróleo y el gas mencionados en el enfoque de doble código del informe.

Panorama Competitivo

El sector upstream de Gabón sigue siendo moderadamente concentrado: Perenco, BW Energy, VAALCO y Gabon Oil Company poseen conjuntamente aproximadamente el 70% de la producción, sin que ninguna entidad supere el 30%. Las compras de activos de Assala y Tullow por parte del Estado por USD 1,04 mil millones en 2025 elevaron a Gabon Oil Company a 50.700 bpd y 133 millones de barriles de reservas 2P. Las independientes explotan modelos ágiles; los sistemas de producción flotante de implementación rápida de BW Energy ponen los pozos en producción en 18-24 meses, superando las normas de aguas profundas.

Las grandes empresas de servicios TechnipFMC y Schlumberger despliegan soluciones integradas de ingeniería, adquisición y construcción y de yacimientos digitales, asegurando contratos a largo plazo de alta fidelización. Los espacios en blanco incluyen la acreage fronteriza de aguas ultra-profundas, el GNL flotante modular para gas varado y la recuperación mejorada de petróleo mejorada por IA en tierra, cada uno de los cuales exige carteras de gasto de capital de más de USD 500 millones. La reincorporación de ExxonMobil en 2025 sugiere que el apetito de las supermajors está regresando a medida que el riesgo fiscal disminuye.

Las normas de contenido local que exigen una fuerza laboral gabonesa del 70% podrían sesgar la competencia si los canales de formación se retrasan. La analítica digital y las credenciales de descarbonización están emergiendo como diferenciadores en las licitaciones, lo que podría remodelar las jerarquías de proveedores dentro del mercado de petróleo y gas de Gabón.

Líderes de la Industria de Petróleo y Gas de Gabón

Perenco SA

BW Energy

TotalEnergies SE

VAALCO Energy Inc.

Maurel et Prom SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La monetización del gas y los servicios midstream vinculados a la reducción de la quema crean un vacío de mercado claro, respaldado por la restricción regulatoria a la quema rutinaria bajo la Ley N.º 002/2019. Esta oportunidad se sustenta en el Cap Lopez FLNG de Perenco (700.000 tpa de GNL y 25.000 tpa de GLP), cuyo inicio de operaciones está previsto para 2026. Este perfil apunta a una demanda de captura de gas asociado, compresión, tratamiento, logística marítima y sistemas de cumplimiento de calidad de exportación, incluidos los requisitos de la ISO 14001 y del Anexo VI del MARPOL de la OMI mencionados en el informe, a la vez que respalda enfoques modulares que pueden replicarse en otros yacimientos de gas.

En el segmento upstream, el nuevo capital se está concentrando en el redesarrollo offshore y en nuevos polos de expansión, mientras que los activos onshore maduros se están reposicionando para operadores y proveedores de servicios especializados. La extensión de 25 años otorgada por BW Energy en abril de 2026 a la licencia de Dussafu Marin hasta 2048 proporciona un marco de largo plazo para la perforación de relleno y los tie-backs incrementales. El cambio de política de Gabón de junio de 2026, que otorga a las empresas nacionales acceso prioritario a los campos marginales maduros, apunta a un conjunto de oportunidades de doble vía, con operadores locales centrados en la optimización de campos maduros (brownfield), reacondicionamientos y mantenimiento orientado a la integridad, y actores internacionales y la cadena de suministro enfocados en la perforación offshore de mayor riesgo, subsea y alcances vinculados a FPSO. Los programas de desmantelamiento e integridad también cobran mayor peso comercial a medida que los operadores responden al envejecimiento de la infraestructura y a una supervisión de seguridad más estricta destacada en el contexto del informe.

Desarrollos recientes del sector

- Junio de 2026: Perenco enfrentó allanamientos por parte de la Fiscalía Nacional Financiera francesa los días 11 y 12 de junio de 2026, vinculados a una investigación por presunta corrupción y lavado de dinero relacionados con sus operaciones en África Central. La acción aumentó el escrutinio de cumplimiento y de contrapartes en torno a uno de los operadores más significativos de Gabón, coincidiendo con su papel central en proyectos de monetización de gas como Cap Lopez.

- Mayo de 2026: TotalEnergies EP Gabon reveló una producción del primer trimestre de 2026 de 16,1 kb/d y citó un cierre no planificado por trabajos de integridad en el oleoducto de exportación de Anguille/Ile Mandji hacia Cap Lopez. La actualización destacó cómo la integridad de los oleoductos existentes puede afectar los volúmenes realizados y reforzó la demanda de servicios de inspección, reparación y mantenimiento en activos maduros.

- Abril de 2026: BW Energy firmó una extensión de 25 años de la licencia de producción de Dussafu Marin frente a las costas de Gabón, extendiendo el plazo de 2028 a 2048, con opción a cinco años adicionales. El mayor horizonte de la licencia respalda la planificación de desarrollo multifase en Dussafu y mejora la certeza comercial para las campañas de perforación, los trabajos subsea y la contratación vinculada a FPSO.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de petróleo y gas de Gabón se define como el valor generado por las actividades upstream, midstream y downstream dentro de Gabón, con la actividad dividida entre operaciones onshore y offshore y los servicios de apoyo vinculados a estos activos.

Exclusiones del alcance: la cuantificación no considera el comercio de crudo y gas fuera de Gabón, ni los ingresos por generación de energía no relacionados, como parte de este mercado.

Descripción general de la segmentación

- Por Sector

- Upstream

- Midstream

- Downstream

- Por Ubicación

- Terrestre

- Marino

- Por Servicio

- Construcción

- Mantenimiento y Parada Técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica de la actividad de hidrocarburos de Gabón y, a continuación, construir la primera visión del conjunto de demanda por segmento. Se consultaron fuentes públicas como comunicados del ministerio de energía y avisos regulatorios, publicaciones del banco central y de estadísticas nacionales, conjuntos de datos energéticos de la OPEP y otros organismos intergubernamentales, y estadísticas de aduanas y puertos cuando estuvieron disponibles.

Para que el modelo fuera utilizable año tras año, se emplearon informes de empresas, presentaciones a inversores y prensa de referencia para mapear cronogramas de proyectos, mantenimientos planificados y cambios operativos en activos offshore y onshore. Se utilizaron de forma selectiva una suscripción de pago que cubre los estados financieros de las empresas y otra que cubre señales de importación y exportación a nivel de envíos para verificar de manera cruzada la exposición de ingresos y los cambios de actividad. Estos ejemplos no son exhaustivos, y se utilizaron también muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que la investigación documental no puede mostrar completamente, especialmente la distribución del valor entre upstream, midstream y downstream, y la intensidad de servicios vinculada a la construcción, el mantenimiento y las paradas técnicas (turn-around), y el desmantelamiento. Conversamos con una combinación de operadores, contratistas, participantes de logística y terminales, y actores del ecosistema local en los principales polos de actividad del país. Los aportes de los encuestados se utilizaron luego para confirmar los supuestos de tiempos, utilización y traslado de precios que alimentan el modelo de mercado final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 19% | APAC: 46% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 34% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una reconstrucción descendente (top-down) de la actividad de Gabón, en la que las señales de producción nacional y desarrollo de campos se traducen en fondos de gasto e ingresos a través de upstream, midstream y downstream, y luego se dividen según las huellas onshore y offshore. Una vez establecida esa estructura, los totales se corroboran con verificaciones ascendentes (bottom-up) selectivas, como el muestreo de tickets de proyectos y servicios, los valores contractuales típicos por tipo de trabajo, y algunas consolidaciones de proveedores para ver si algún segmento parece sobreestimado.

Los insumos clave que influyen en el modelo incluyen la dirección de la producción de líquidos y gas, el número y calendario de proyectos offshore y onshore que pasan a fase de construcción o mantenimiento, los ciclos de mantenimiento planificado y de paradas técnicas, las señales de utilización de oleoductos y terminales, y el ritmo de la actividad de desmantelamiento. Cuando faltaba un dato para un segmento, se usaron rangos acotados a partir de la retroalimentación de las entrevistas y luego se ajustaron con base en indicadores de actividad observables.

La previsión se realizó mediante análisis de escenarios, ya que el momento de la inversión y los cronogramas de los proyectos offshore pueden variar con las aprobaciones, las expectativas de precios del petróleo y la velocidad de ejecución. Cada escenario se revisó frente a opiniones de expertos, y luego se seleccionó un caso central para la trayectoria de previsión publicada.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, y luego se revisan las variaciones que no coinciden con cambios de actividad conocidos. Si un segmento muestra un movimiento pronunciado que no puede explicarse por el calendario de proyectos, la utilización o los supuestos de precios, se revisan los factores determinantes y se vuelve a contactar a los encuestados pertinentes.

Antes de la aprobación final, el modelo se revisa por etapas, comenzando con la razonabilidad de los insumos, seguida de las consolidaciones por segmento, y luego una verificación final de coherencia de todo el mercado. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como sanciones de grandes proyectos, retrasos, cambios regulatorios o grandes fluctuaciones de precios, y se completa una revisión de última hora antes de la entrega para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de petróleo y gas de Gabón con otras estimaciones publicadas

Los valores publicados para el mercado de petróleo y gas de Gabón pueden parecer muy distantes entre sí, incluso cuando todos hablan del mismo país y del mismo sector general. Las diferencias suelen provenir de qué partes de la cadena de valor se cuentan, si los ingresos por servicios se incluyen junto con el valor central de upstream y downstream, y los supuestos de año y moneda utilizados para la conversión.

Las verificaciones de producción y de calendario de proyectos, junto con un contraste de realidad frente a servicios vinculados a la actividad, como el mantenimiento y las paradas técnicas, son los puntos de evidencia que mantienen la estimación de Mordor Intelligence alineada con lo que realmente ocurre en Gabón en upstream, midstream y downstream. Cuando otras editoriales incluyen cestas de productos más amplias, aplican precios implícitos más altos, o utilizan una interpretación más amplia de los complementos downstream, sus totales pueden desviarse al alza incluso si la historia de crecimiento es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,72 mil millones de USD (2025) | |

| Consultora Global A | 5,80 mil millones de USD (2024) | Utiliza una cesta más amplia orientada a productos que puede incorporar de forma más explícita categorías de productos downstream, como petroquímicos y combustibles minoristas, lo que amplía el valor más allá de las operaciones de petróleo y gas vinculadas a la actividad. |

| Editorial del Sector B | 2,00 mil millones de USD (2025) | Parece basarse en una visión de valor nacional de nivel superior con menos verificaciones declaradas sobre la intensidad de servicios y el calendario del ciclo de proyectos offshore, lo que puede desplazar el nivel incluso cuando la dirección del crecimiento es similar. |

Al observar la dispersión, los mayores factores determinantes son las decisiones sobre los límites del alcance y qué tan directamente se vincula cada modelo con señales de actividad observables. Al mantener el alcance anclado a las operaciones de Gabón y al verificar de forma cruzada los principales factores de valor a través de múltiples pasos, la cifra final permanece explicable y repetible cuando los insumos cambian de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de petróleo y gas de Gabón para 2031?

Se proyecta que alcance USD 2,12 mil millones, creciendo a una CAGR del 3,62%.

¿Qué segmento domina actualmente el gasto en el sector de hidrocarburos de Gabón?

Las operaciones upstream tienen una participación de ingresos del 76,1% y continúan absorbiendo la mayor parte del capital.

¿Cómo influirá el GNL Flotante Cap Lopez en la estrategia de gas de Gabón?

La instalación de 700.000 tpa monetiza el gas que anteriormente se quemaba, convirtiendo un pasivo ambiental en ingresos de exportación de GNL a partir de 2026.

¿Por qué los proyectos marinos están ganando impulso en Gabón?

Los pozos en aguas profundas entregan tasas iniciales más altas a menores costos operativos, lo que lleva a que los volúmenes marinos crezcan un 6,5% anualmente.

¿Qué desafíos de seguridad han afectado recientemente las operaciones?

Incidentes como el incendio de la plataforma Becuna en 2024 impulsaron auditorías más estrictas y elevaron las primas de seguros marinos entre un 20 y un 30%.

Última actualización de la página el: