ヨーロッパ分子ふるい市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

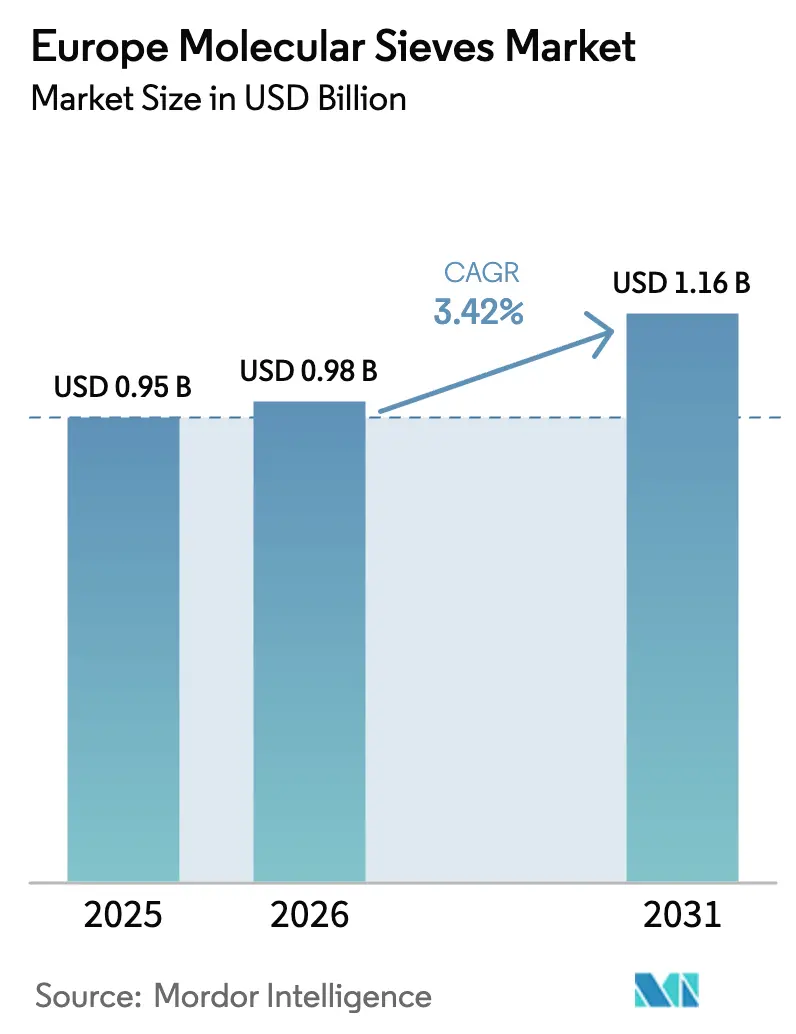

| 基準年の市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

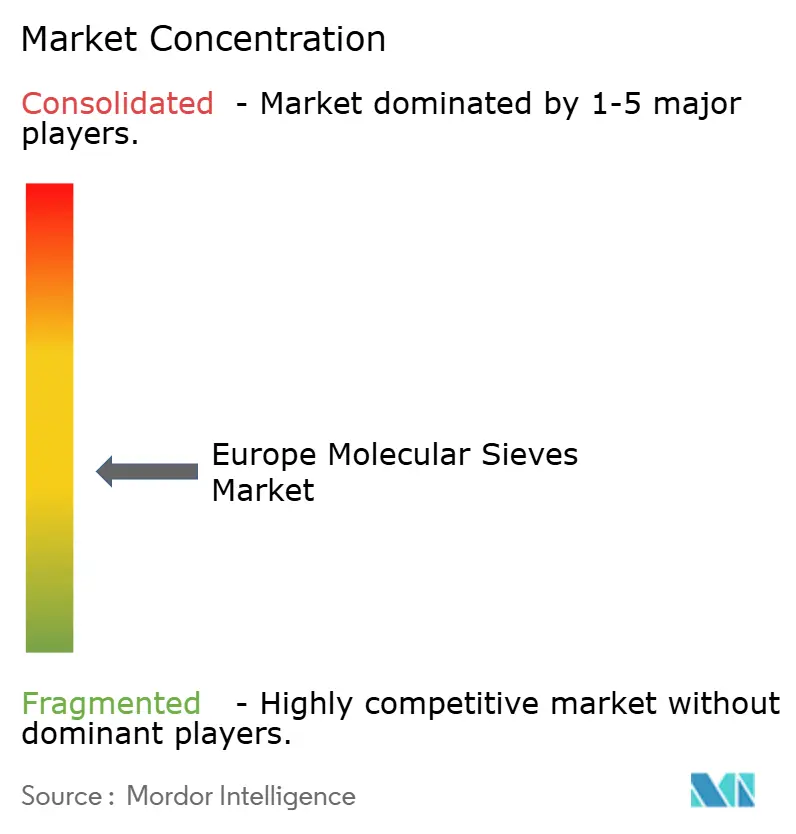

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ分子ふるい市場分析

ヨーロッパ分子ふるい市場規模は、2025年の9億5,000万米ドルから2026年には9億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.42%で2031年までに11億6,000万米ドルに達すると予測されています。拡大する電解槽パークにおける超乾燥水素への需要急増、病院用酸素プラントへのCOVID後の投資加速、および産業用ガスネットワーク全体にわたるCBM(炭素国境調整メカニズム)主導のアップグレードが、吸着剤の用途基盤を拡大しています。カーボン分子ふるいは、バイオガスアップグレードおよびダイレクトエアキャプチャープロジェクトがより低温での再生プロファイルを好むことから、従来のゼオライトを上回る勢いを見せています。形状の好みも変化しており、粉末グレードはリン酸塩フリー洗剤での採用が進む一方、ペレットは大型空気分離装置での優位性を維持しています。競争戦略は現在、バインダーフリーゼオライト技術、エネルギー効率の高い再生、および運用コストの逆風を和らげるハイブリッド膜吸着剤製品を軸に展開されています。

主要レポートのポイント

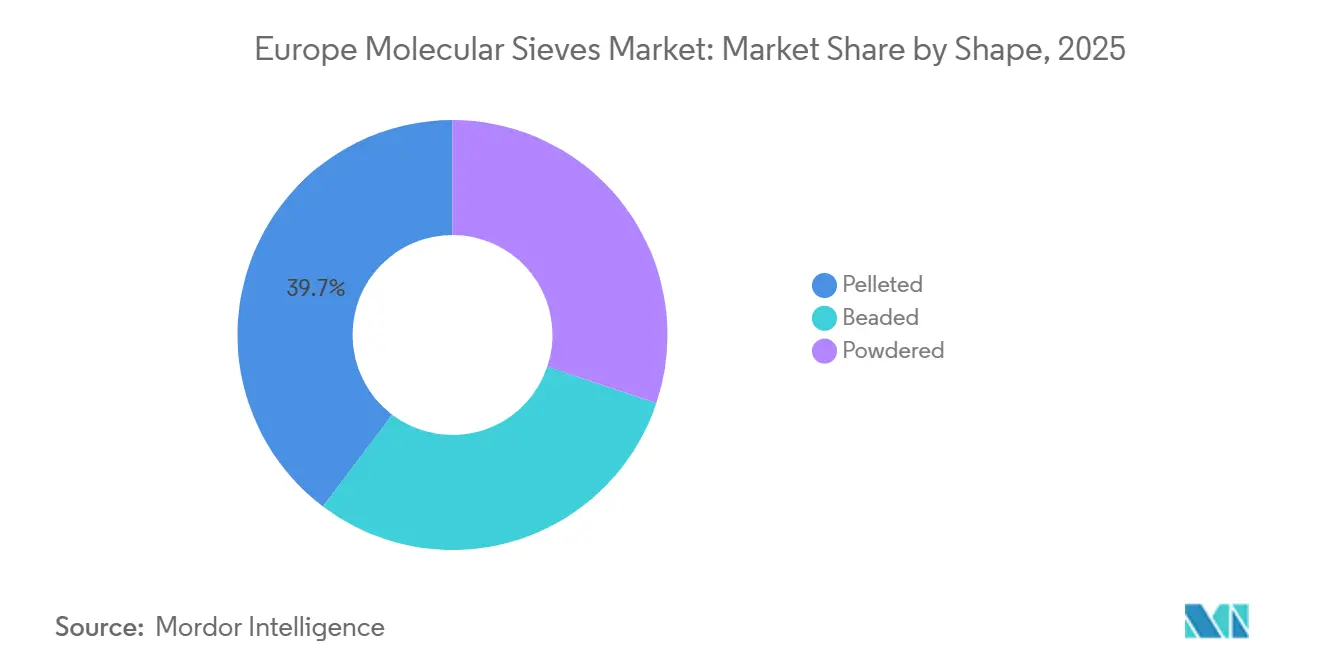

- 形状別では、ペレット状フォーマットが2025年のヨーロッパ分子ふるい市場シェアの39.71%をリードし、一方で粉末グレードは予測期間(2026年~2031年)中に最も速い3.90%のCAGRを記録すると予測されています。

- 細孔サイズ別では、ミクロ多孔質バリアントが2025年のヨーロッパ分子ふるい市場規模の64.57%のシェアを占め、予測期間(2026年~2031年)中に3.99%のCAGRで拡大しています。

- 製品タイプ別では、カーボン分子ふるいが2025年に38.48%のシェアを占め、予測期間(2026年~2031年)中に4.65%のCAGRで成長しています。

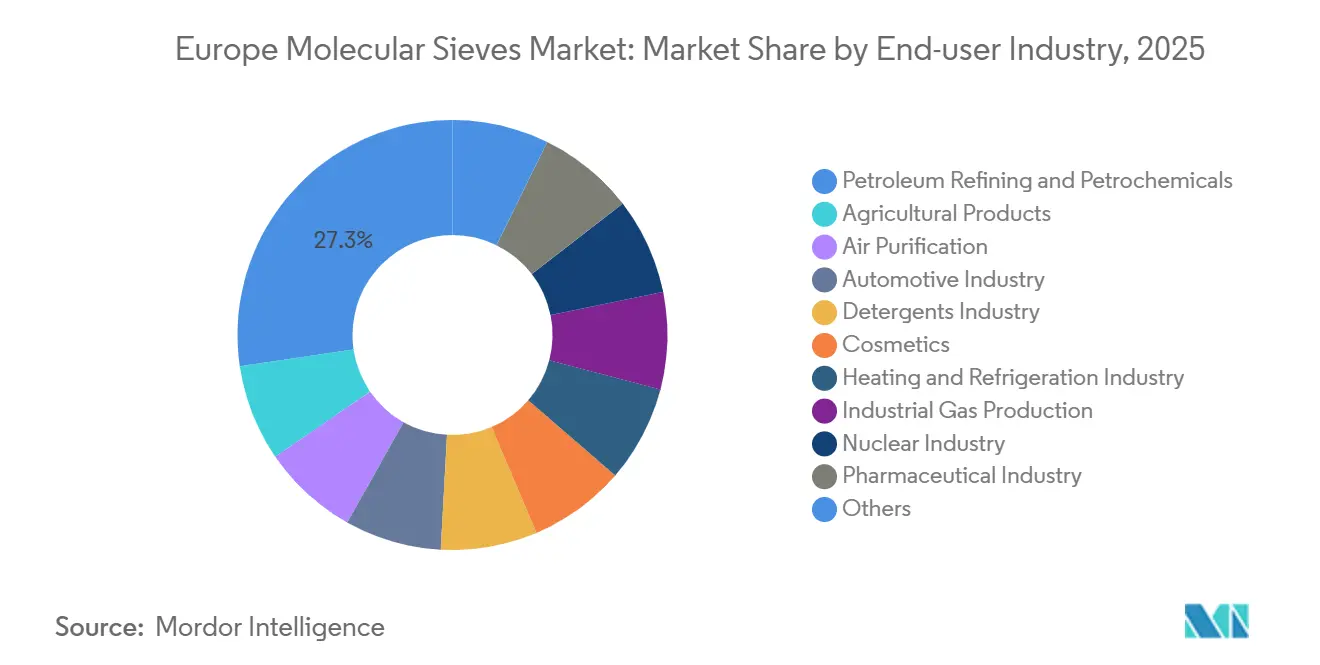

- エンドユーザー産業別では、石油精製および石油化学が2025年のヨーロッパ分子ふるい市場シェアの27.32%を占め、石油精製および石油化学は予測期間(2026年~2031年)中に最も高い3.89%のCAGRを記録することも期待されています。

- 地域別では、ドイツが2025年に24.42%のシェアを占め、一方でその他のヨーロッパは予測期間(2026年~2031年)中に最も速い3.86%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ分子ふるい市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| REACHおよびCBAMによる規制追い風が水分・VOC規格を厳格化 | +0.8% | ドイツ、フランス、オランダ、ベルギー | 中期(2〜4年) |

| 老朽化するEU病院およびミニプラントからのPSA酸素需要の急増 | +0.6% | ドイツ、フランス、イギリス、イタリア、スペイン | 短期(2年以内) |

| 超乾燥H₂ストリームを必要とするグリーン水素電解槽建設の急増 | +1.2% | ドイツ、スペイン、オランダ、フランス | 長期(4年以上) |

| ユーロ7燃料基準を満たすための石油精製所の改修 | +0.5% | ドイツ、フランス、イタリア、スペイン、オランダ | 中期(2〜4年) |

| 洗剤のリン酸塩禁止が4Aゼオライトの採用を促進 | +0.4% | 汎ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

REACHおよびCBAMによる規制追い風が水分・VOC規格を厳格化

REACHの更新および2026年からの段階的なCBAM展開は、産業用ガス、石油化学、製薬プラント全体で許容される水分およびVOC(揮発性有機化合物)の閾値を引き下げており、文書化された速度論を持つ高性能ゼオライトベッドへの移行を事業者に促しています。欧州産業ガス協会は2025年の業界収益を212億ユーロと発表し、CBAMの下でのエネルギーコストリスクを指摘しており、効率的な吸着トレインの価値を高めています。Air Liquideはドイツのドレスデンに新たな空気分離設備のために2億5,000万ユーロ以上を充当し、Aurubisとは1億ユーロのブルガリア設備でパートナーシップを結び、いずれもCBAM準拠の分子ふるいパッケージを指定しています。ISO 9001プロセスを認証し、水分ブレークスルーを2 ppm(百万分率)以下で提供できるサプライヤーが、早期の交換契約を獲得しています。

老朽化するEU病院およびミニプラントからのPSA酸素需要の急増

パンデミック後の病院改修と高齢化人口により、PSA酸素設備の設置が増加し、ドイツ、フランス、イギリスでの地域ゼオライト需要が年平均成長率5.8〜7.8%で上昇しています。Honeywell UOPのOXYSIVシリーズは2021年の急増時にイタリアの病院に緊急供給を行い、戦略的な近接性の利点を示しました[1]Honeywell UOP、「医療用酸素向けOXYSIV分子ふるい」、honeywell.com。農村部の診療所や介護施設は、サービス間隔を18ヶ月以上に延ばすコンパクトなビーズ状ベッドを好み、ヨーロッパ分子ふるい市場をさらに拡大しています。

超乾燥H₂ストリームを必要とするグリーン水素電解槽建設の急増

ドイツの水素バレー、スペインの再生可能エネルギー回廊、オランダの港湾複合施設にわたる電解槽クラスターは、膜を保護するために露点を−70°C以下に維持する必要があります。2024年にOMEGA AIRは13Xゼオライトを使用した精製スキッドをリリースし、Donaldsonは2025年4月に電解槽フィード向けに最適化されたHRC-Tドライヤーを発表しました[2]OMEGA AIR、「H₂精製スキッドデータシート」、omega-air.si。VITOの2025年の研究は、水素乾燥とCO₂回収の組み合わせにおける13Xの有効性をさらに検証しました。総合的に見て、水素インフラは2029年以前に精製を上回る最も急成長する用途となる見込みです。

ユーロ7燃料基準を満たすための石油精製所の改修

ユーロ7法制は蒸発排出上限を厳格化し、EU精製所に形状選択性ゼオライト触媒を用いた異性化および芳香族低減ユニットの改修を強いています。BASFの2024年バインダーフリー4ABF/5ABF/13XBFグレードは600°C以上の熱安定性を誇り、低圧異性化ループへの適用に位置付けられています。INEOSはLavera精製所の脱炭素化とCBAM適合のためのゼオライトベーストレインの統合に5億5,000万ユーロを充当しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU炭素価格上昇の中でのエネルギー集約的な再生コスト | -0.7% | ドイツ、フランス、オランダ、ベルギー | 中期(2〜4年) |

| バイオガスアップグレードにおけるハイブリッド膜吸着剤スキッドとの競合 | -0.5% | フランス、スイス、イタリア、イギリス、ドイツ | 短期(2年以内) |

| 原材料(ソーダ灰、ケイ酸ナトリウム)の価格変動 | -0.3% | 汎ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU炭素価格上昇の中でのエネルギー集約的な再生コスト

真空温度スイングまたは熱スイングサイクルは、脱着されるCO₂ 1トンあたり最大90 kWhの電力と2.9 GJの熱を消費し、EU-ETS(欧州連合排出権取引制度)の排出枠が上昇するにつれて運用コストを押し上げています。資本が限られた小規模なバイオガスおよびPSA酸素事業者は経済性に課題を感じ、ベッドの交換を先送りする可能性があり、短期的な需要量を抑制しています。

バイオガスアップグレードにおけるハイブリッド膜吸着剤スキッドとの競合

EvonikのSEPURAN Greenメンブレンは現在500以上のプラントに供給され、フランス、スイス、イタリア、イギリスで60%以上の市場シェアを超え、熱再生を不要にしてフットプリントを40%縮小しています。分子ふるいサプライヤーはハイブリッドPSA膜パッケージと予知保全ツールで対応していますが、近期的なシェア侵食が予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形状別:ペレット状フォーマットが既存設備を支える

ペレット状グレードは2025年のヨーロッパ分子ふるい市場規模の39.71%を占め、空気分離および精製所PSA(圧力スイング吸着)塔での圧力サイクルに耐える機械的強度から恩恵を受けています。フォーマット変更は資本集約的ですが、ヨーロッパ分子ふるい市場では、ブロワーエネルギーを削減するために低圧力損失押出成形品にペレットを交換する段階的な改修が見られます。

粉末分子ふるいは予測期間(2026年~2031年)中に3.90%のCAGRで成長すると予測されており、高い表面積が取り扱いの利便性を上回る洗剤および急速サイクル吸着のニッチ市場に浸透しています。このトレンドは、ゼオライトAの優位性を固めるリン酸塩フリー規制と一致しています。ビーズ状バリアントはより小さなシェアを占め、主にダスト制御がフィルター寿命を延ばすコンパクトな医療用酸素濃縮器に使用されています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

細孔サイズ別:ミクロ多孔質の優位性が空気分離の優先事項を反映

ミクロ多孔質材料は2025年のヨーロッパ分子ふるい市場シェアの64.57%を占め、持続的な空気分離需要を反映して予測期間(2026年~2031年)中に3.99%のCAGRで上昇します。Air LiquideのドレスデンASUへの2億5,000万ユーロの投資などは、CBAM効率基準を満たすために13Xベッドに依存しています。

メソ多孔質およびマクロ多孔質グレードは触媒および特殊クロマトグラフィー用途に使用されています。Zeoporeの2025年5月のメソ多孔質化製品の発売は、水素化分解およびバイオ燃料ルートでの勢いを示していますが、乾燥、精製、CO₂回収を支配するミクロ多孔質の主力製品に対して需要量は依然として控えめです。

製品タイプ別:カーボン分子ふるいが新興ストリームでゼオライトを上回る

カーボン分子ふるいは2025年のヨーロッパ分子ふるい市場規模の38.48%のシェアを獲得し、Honeywell UOPのDACISIVラインのように、バイオガスおよびDAC事業者が100°C未満の再生を好むことから、予測期間(2026年~2031年)中に4.65%のCAGRで拡大しています。

ゼオライト分子ふるいは依然として洗剤、ASU、精製所触媒の基盤を支えていますが、原材料の価格変動に直面しています。シリカゲル、クレイ、ハイブリッド吸着剤はニッチな役割を果たし、多汚染物質ポリッシングのために分子ふるいと組み合わせて提供されることが多いです。

エンドユーザー産業別:精製が規模を維持し、ヘルスケアと水素が加速

石油精製および石油化学は2025年のヨーロッパ分子ふるい市場の27.32%を占め、ユーロ7改修とCBAM適合の脱炭素化によって牽引されています。一方、医療用酸素プラントは予測期間(2026年~2031年)中に最も急峻な7.8%のCAGRを示し、人口動態トレンドと分散型ケアモデルに乗っています。グリーン水素建設は長期的な上昇余地を加え、露点仕様が13Xおよびカーボングレードを重要なプロセス保護手段として位置付けています。

地域分析

ドイツは2025年に24.42%のシェアを占め、一方でその他のヨーロッパは予測期間(2026年~2031年)中に最も速い3.86%のCAGRを記録すると予測されています。ドイツは300以上のPSAバイオガスユニットと、2027年稼働予定の2億5,000万ユーロのドレスデンプロジェクトを含む大型CBAM準拠ASUを通じて需要を牽引しています。ノルトライン=ヴェストファーレン州とニーダーザクセン州の水素バレーも、電解槽フィード乾燥のための13Xおよびカーボン分子ふるいの消費を増加させています。

フランスは依然として重要な位置を占めています:ArkemaのオンフルールプラントはSiliporite SPX 5003のグローバルリーチを確保するために特殊品の生産能力を倍増させ、EvonikのSEPURANメンブレンはフランスのバイオガス設備のかなりの割合でPSAベッドを置き換えています。INEOSは循環フィードストック戦略にゼオライトベースの分離を組み込むためにLavera精製所に5億5,000万ユーロを投入しています。

イギリス、イタリア、スペインは医療用酸素の普及と水素回廊への投資を通じて段階的な成長に貢献しています。Zeoporeのメソ多孔質化製品のデビューとHoneywell UOPの計画中のメタノール・オレフィン変換複合施設の本拠地であるベルギーは、急速にイノベーションハブとなっています。東ヨーロッパは、ブルガリアのAurubis–Air Liquide ASUを先頭に、企業がより低コストの炭素フットプリントを求めて生産能力の移転を吸収しており、北欧地域は強化されたFガス規制の下で低GWP冷媒乾燥に分子ふるいを組み込んでいます。

競争環境

ヨーロッパ分子ふるい市場は中程度に分散しています。製品戦略は、BASFの2024年4ABF/5ABF/13XBF発売とZeoporeのFCCおよびバイオ燃料触媒を対象とした半工業ラインに反映されているように、サイクル時間を延ばすバインダーフリーおよびメソ多孔質化ゼオライトに収束しています。既存企業はASUおよびPSAフリートの稼働時間を保証するために、ソフトウェア分析と吸着剤販売を組み合わせています。

ヨーロッパ分子ふるい産業リーダー

Zeochem

BASF

Arkema

Clariant

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Solvayはイタリアのリボルノプラントにおいてバイオサーキュラーシリカの最新設備を発表しました。この戦略的な動きは、欧州グリーンディールおよび今後のサステナブル製品のためのエコデザイン規制(ESPR)へのSolvayのコミットメントを強調するだけでなく、グリーンイノベーションの中心としてのイタリアの地位を強化します。

- 2025年5月:ロシアのSB RAS連邦研究センター触媒研究所の科学者たちが、ゼオライト結晶合成の改良技術を発表しました。気相結晶化法を改良することで、これらの研究者たちはゼオライト結晶の形成を促進するために水蒸気を活用しました。

ヨーロッパ分子ふるい市場レポートの範囲

分子ふるいは、多くの場合合成ゼオライトまたはアルミノケイ酸塩であり、サイズと極性によって分子を分離するように設計されています。精密で均一な細孔を持つこれらの材料は、より小さな分子を巧みに捕捉しながら、より大きな分子を通過させます。これらの材料はガスおよび液体の精製に優れており、ガス混合物から水分、CO₂、硫黄を効率的に除去します。

ヨーロッパ分子ふるい市場は、形状、サイズ、製品タイプ、エンドユーザー産業、地域によってセグメント化されています。形状別では、市場はペレット状、ビーズ状、粉末状にセグメント化されています。サイズ別では、市場はミクロ多孔質(2 nm未満)、メソ多孔質(2〜50 nm)、マクロ多孔質(50 nm超)にセグメント化されています。製品タイプ別では、市場はカーボン、クレイ、多孔質ガラス、シリカゲル、ゼオライト、その他にセグメント化されています。エンドユーザー産業別では、市場は農産物、空気清浄、自動車産業、洗剤産業、化粧品、暖房・冷凍産業、産業用ガス生産、原子力産業、石油精製および石油化学、製薬産業、プラスチックおよびポリマー産業、廃棄物・水処理、その他にセグメント化されています。レポートはまた、地域内6カ国の炭素複合材料の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| ペレット状 |

| ビーズ状 |

| 粉末状 |

| ミクロ多孔質(2 nm未満) |

| メソ多孔質(2〜50 nm) |

| マクロ多孔質(50 nm超) |

| カーボン |

| クレイ |

| 多孔質ガラス |

| シリカゲル |

| ゼオライト |

| その他 |

| 農産物 |

| 空気清浄 |

| 自動車産業 |

| 洗剤産業 |

| 化粧品 |

| 暖房・冷凍産業 |

| 産業用ガス生産 |

| 原子力産業 |

| 石油精製および石油化学 |

| 製薬産業 |

| プラスチックおよびポリマー産業 |

| 廃棄物・水処理 |

| その他 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| 形状別 | ペレット状 |

| ビーズ状 | |

| 粉末状 | |

| サイズ別 | ミクロ多孔質(2 nm未満) |

| メソ多孔質(2〜50 nm) | |

| マクロ多孔質(50 nm超) | |

| 製品タイプ別 | カーボン |

| クレイ | |

| 多孔質ガラス | |

| シリカゲル | |

| ゼオライト | |

| その他 | |

| エンドユーザー産業別 | 農産物 |

| 空気清浄 | |

| 自動車産業 | |

| 洗剤産業 | |

| 化粧品 | |

| 暖房・冷凍産業 | |

| 産業用ガス生産 | |

| 原子力産業 | |

| 石油精製および石油化学 | |

| 製薬産業 | |

| プラスチックおよびポリマー産業 | |

| 廃棄物・水処理 | |

| その他 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までのヨーロッパ分子ふるい市場の予測値は?

ヨーロッパ分子ふるい市場は2031年までに11億6,000万米ドルに達すると予測されています。

2031年まで最も速く成長する製品タイプはどれですか?

カーボン分子ふるいは、バイオガスおよびダイレクトエアキャプチャー需要を背景に、最も高い4.65%のCAGRを記録すると予測されています。

ヨーロッパで粉末分子ふるいが注目を集めている理由は何ですか?

洗剤のリン酸塩禁止がゼオライトAの使用を促進し、粉末グレードを予測期間(2026年~2031年)中に3.90%のCAGRで推進しています。

ユーロ7規制は吸着剤消費にどのような影響を与えますか?

より厳格な燃料基準が、形状選択性ゼオライト触媒を組み込んだ精製所の改修を促進し、持続的な市場成長を支えています。

PSAバイオガスユニットの最大設置基盤を持つヨーロッパの国はどこですか?

ドイツは地域の620のPSAバイオガス設備のうち300以上を有し、最大の単一国内市場となっています。

最終更新日: