マーケットトレンド の チャイナパワー 産業

再生可能エネルギー分野が市場を支配する見込み

- 中国政府は、補助金、減税、規制など様々な政策やインセンティブを通じて、再生可能エネルギー開発を積極的に推進してきた。こうした政府の支援は再生可能エネルギー分野の成長を後押しし、今後も続くと予想されている。

- さらに、中国はエネルギー需要を満たすために輸入化石燃料に大きく依存している。そのため、価格変動や供給途絶の影響を受けやすい。再生可能エネルギーに投資することで、中国は外国のエネルギー源への依存を減らし、エネルギーの安全保障を高めることができる。

- さらに、再生可能エネルギーのコストは近年急速に低下しており、化石燃料との競争力が高まっている。場合によっては、再生可能エネルギーはすでに石炭火力発電所よりも安くなっている。このコスト競争力は、エネルギーコストの削減を目指す中国にとって、再生可能エネルギーを魅力的な選択肢にしている。

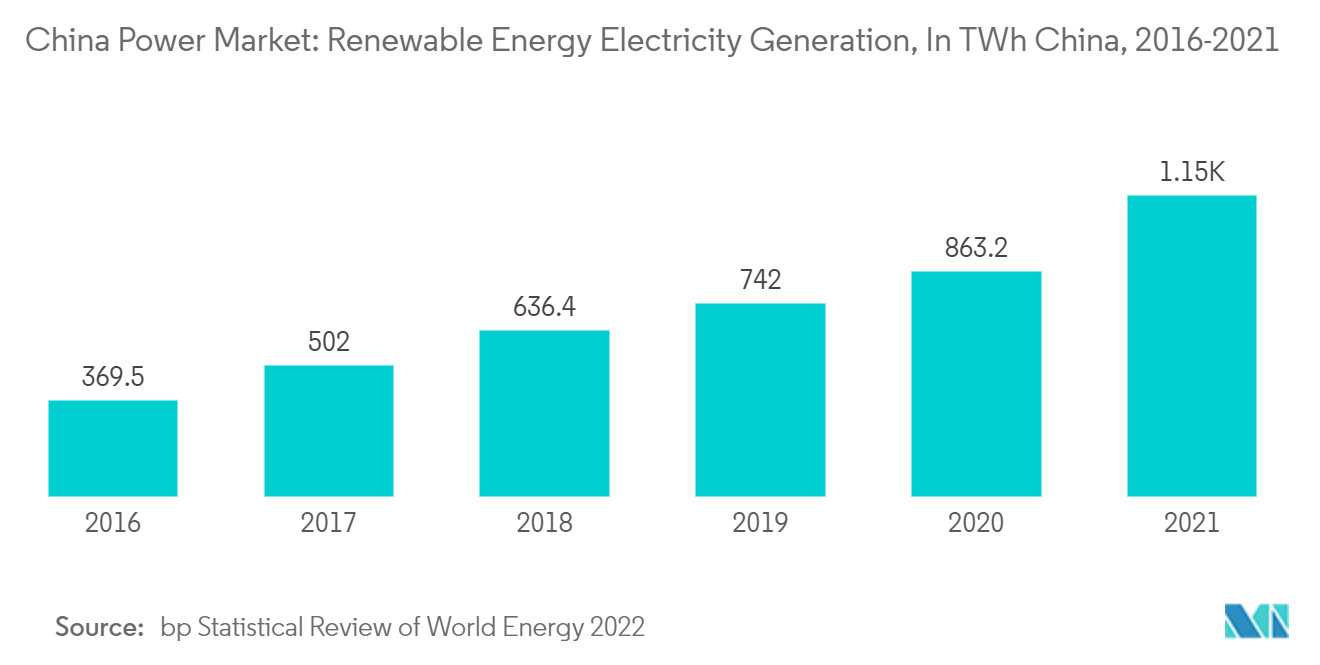

- 2021年、中国の再生可能エネルギーによる発電量は約1152.5TWhだった。2020年と比較して25%の増加である。予測期間中も同様の傾向が続くと予想される。

- 例えば、2022年3月、中国政府はゴビ砂漠などの砂漠地帯に450GWの太陽光・風力発電容量を建設する意向であると発表した。現在、約100GWの太陽光発電容量がすでに建設中である。

- 国家エネルギー局(NEA)によると、中国は2021年に4,750万kWの陸上風力発電容量を接続し、総設備容量を3,1062万kWに引き上げる。さらに、中国の陸上風力発電市場は、国内市場向けおよび国際輸出向けの主要部品や材料のニーズが高まっており、今後数年間は安定した成長が見込まれている。また、中国では発電量の70%近くが火力発電である。火力発電による公害が増加するなか、同国はよりクリーンで再生可能な電源の割合を増やすことに注力している。

サンプルをダウンロード

今後の投資計画の増加が市場を牽引

- 世界第2位の経済大国である中国のエネルギー需要は、その経済発展目標を達成するために急速に拡大した。人口の増加、都市化、工業化がこの需要に貢献し、発電能力の必要性が高まった。

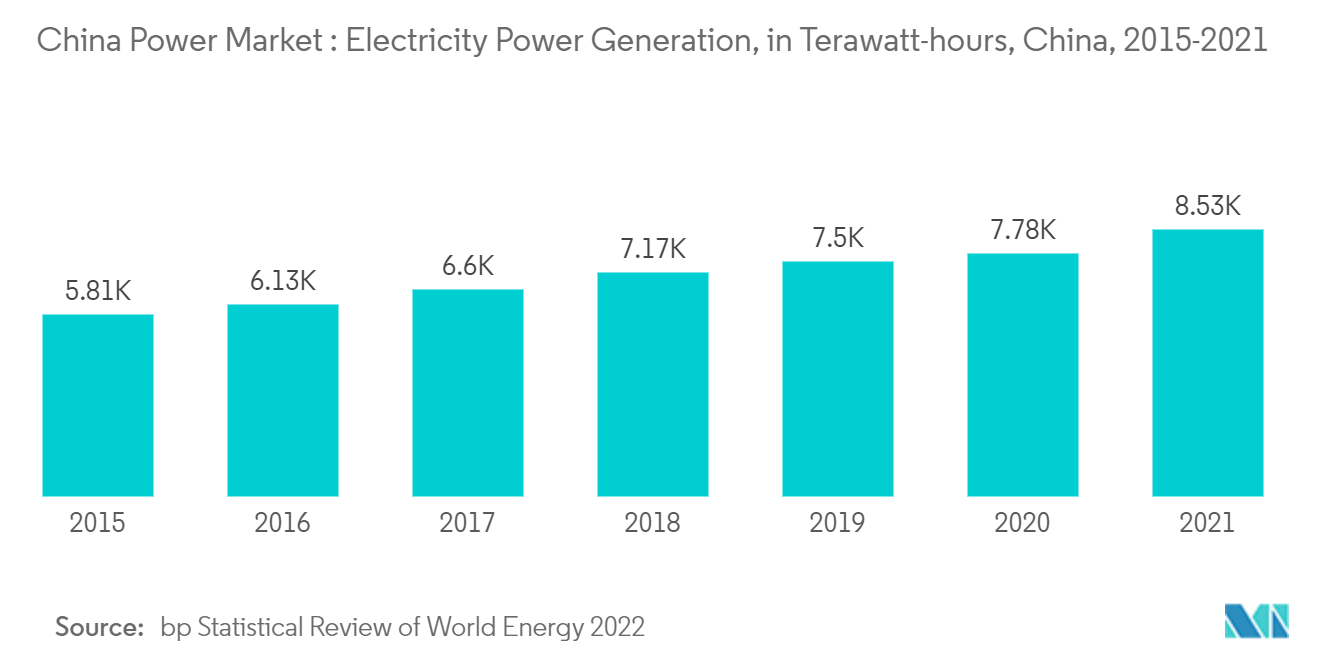

- 2021年の中国の総発電量は8534.3TWhで、2020年の7779.1TWhに比べ10%近く増加した。中国が再生可能エネルギー容量を増やすにつれて、この傾向は続くと予想される。これは発電能力の増加を助けるだろう。

- さらに、世界原子力協会によると、中国には現在55基の稼働中の原子炉があり、さらに22基が建設中または開発中である。中国政府は、石炭火力発電所による汚染への懸念もあり、エネルギー需要を満たすため、長期的に閉鎖サイクル原子力の利用を増やすことを目指している。

- 2022年4月、中国国務院は6基の新規原子力発電所建設にゴーサインを出し、三門、海陽、禄豊の各原子力発電所敷地内に2基の原子炉を追加建設する計画を示した。建設が承認されたのは、三門の3号機と4号機、海陽の3号機と4号機、そして禄豊の5号機と6号機である。この動きにより、中国の原子力発電設備容量は2025年までに70GWeに増加すると予想される。

- さらに、中国政府は、ロシア・ウクライナ戦争のような最近の地政学的展開により、エネルギー安全保障の強化に重点を移している。ロシアとウクライナの戦争のような最近の地政学的な動きにより、中国政府はエネルギー安全保障の強化に重点を置くようになった。これは世界的な石油・ガス供給と、発電を輸入化石燃料に大きく依存している中国の電力部門に影響を与えた。

- 中国は、電力セクターの他の分野のアップグレードにも多額の投資を行っている。これには、小規模なユーティリティ・スケールのエネルギー・プロジェクトから需要センターまで再生可能電力を輸送するための主要なHVDCおよびUHVDCプロジェクトにおける送配電インフラや、送電網を安定させながら余剰の再生可能発電を貯蔵するためのバッテリー貯蔵容量などが含まれる。

- 例えば、2022年7月に白河灘-江蘇800kV超高圧(UHV)直流送電プロジェクトが商業運転を開始したが、これはより大規模な西から東への送電計画における主要プロジェクトの一つである。このような開発は、ユーティリティスケールのソーラーパークからの配電に役立つと期待されている。

- したがって、上記のような点から、中国政府は同国のエネルギー部門への投資を増やし、同国の電力市場を拡大することが期待される。