マーケットトレンド の 化学蒸着 (CVD) 産業

エレクトロニクス産業からの需要増加

- CVDは、3種類の電子材料である半導体、導体、絶縁体の薄膜を作る最も重要な方法のひとつである。

- CVDは、高度な電子導体や絶縁体、また拡散バリアや熱伝導率の高い基板(ヒートシンク)などの構造を設計・製造する上で重要な役割を果たす。導体や絶縁体を製造するために、CVDでは窒化チタン、窒化ケイ素、酸化ケイ素、ダイヤモンド、窒化アルミニウムなど、さまざまな材料を使用する。

- アルミニウムは長い間、半導体デバイスの導電体として選ばれてきた金属である。アルミは蒸発しやすく、低温でCVD処理ができる。

- 銅は本質的に、IC のメタライゼーションにはアルミニウムよりも優れた金属です。半導体メタライゼーション用の CVD 銅の開発は、最近かなりの規模になってきています。

- 日本の研究者は、有機金属化学気相成長法(MOCVD)の後に化学的機械研磨をすることで、サブクォーターミクロン銅配線ができることを発見しました。これは大規模にも可能です。

- CVD 銅はスパッタリングと直接競合するもので、現在でも銅を作る最良の方法です。CVD による超電導体の応用で、実用段階に達する可能性が最も高いのは、半導体やその他の エレクトロニクス関連のコーティングです。半導体業界は、チップのメタライゼーションをアルミから銅に大きくシフトしています。

- また、電気絶縁体の薄膜は、電子部品の製造や設計において重要な役割を担っている。酸化シリコン(SiO2)と窒化シリコン(Si3N4)は、絶縁体として使用される最も一般的な材料の2つである。CVDによるこれらの材料の生産は広範囲に及んでいる。

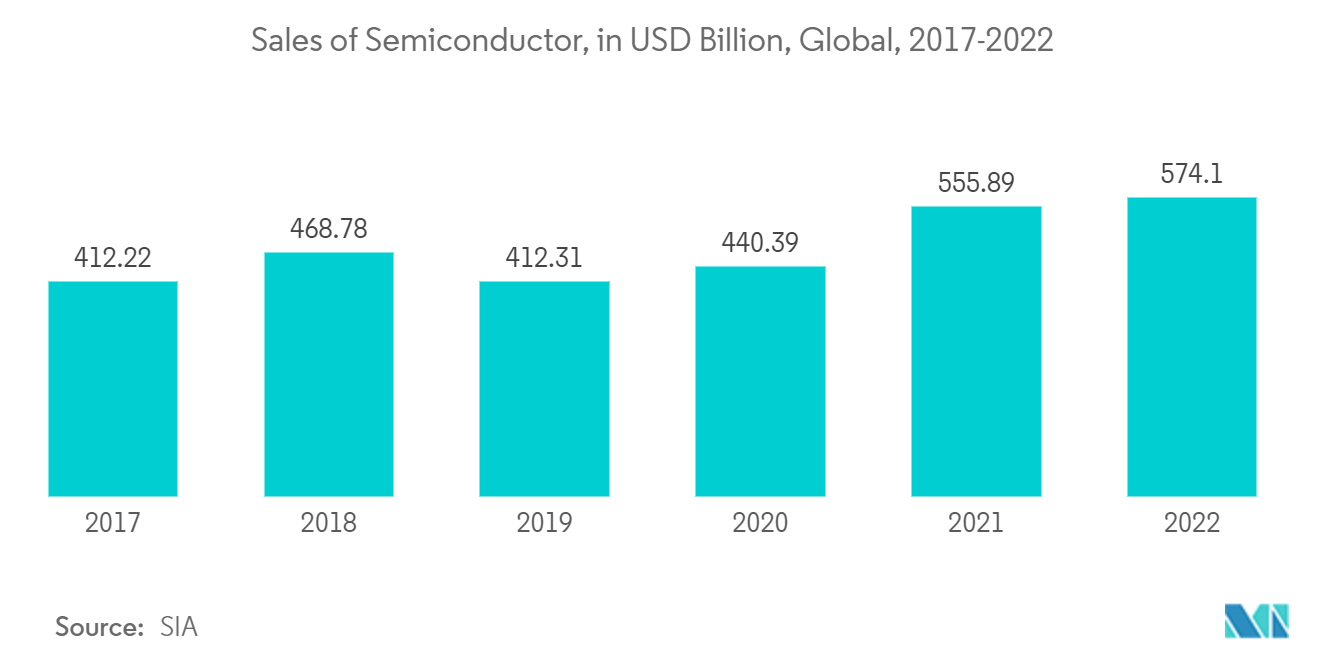

- 半導体産業協会(SIA)によると、世界の半導体産業の売上高は2022年に5,741億米ドルに達した。半導体は電子機器の重要な部品であり、業界の競争は激しい。

- インテルとサムスン電子は、半導体チップを製造する2大企業である。2022年には、インテルは584億ドル、サムスンは656億ドルの半導体売上をあげるだろう。

- さらに、米国における家電製品の小売売上高は、2022年末までに5,050億米ドル近くに達し、ほぼ3%の成長率を記録すると予想されている。

- このような背景から、CVDは今後数年間、電子機器用途でさらに普及する可能性が高い。

サンプルをダウンロード

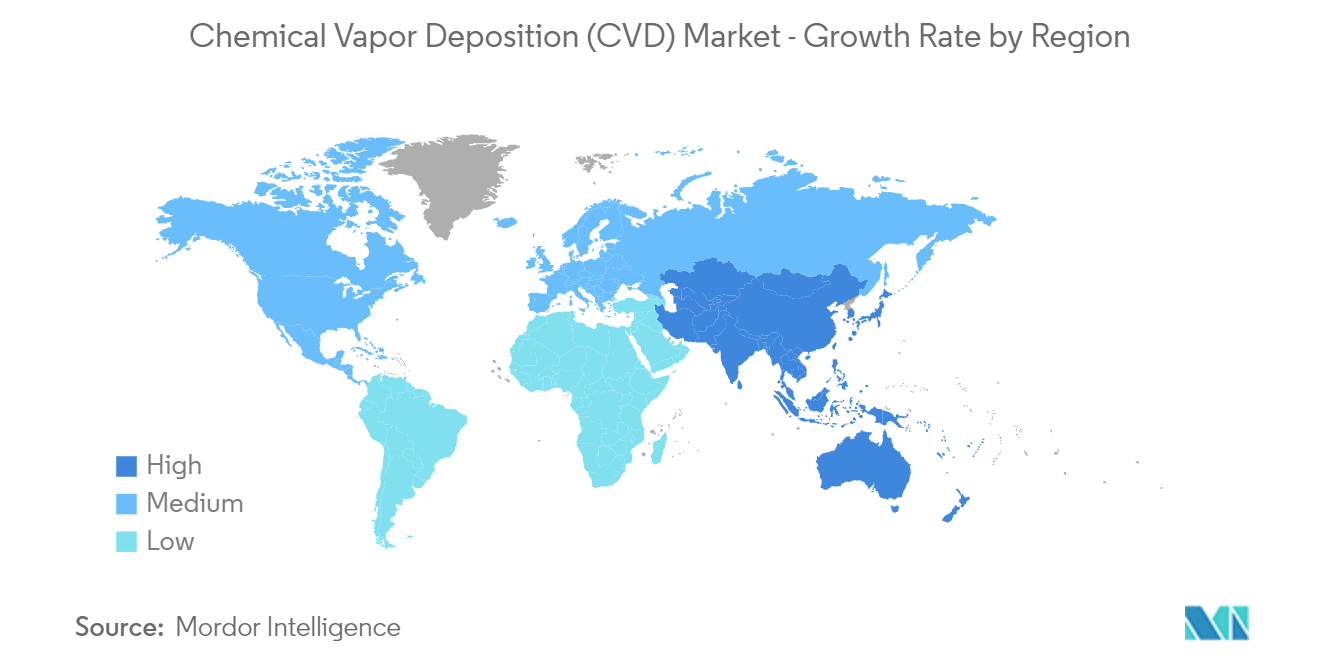

アジア太平洋地域が市場を支配する

- アジア太平洋地域では、中国はGDPで最大の経済大国である。

- 同国のエネルギー需要を満たすための石炭への依存度は低下し始めており、政府は近年、特に人口の多い地域で炭鉱の閉鎖や石炭発電所の新規建設を制限し始めている。とはいえ、石炭部門は依然として同国の総電力消費量の59%を占めている。

- 同国の太陽エネルギー部門は、主に大規模生産と学習曲線効果によって牽引されている。政府は、同国を将来のクリーン・エネルギー技術の世界有数の供給国と位置づけることで、都市大気汚染の緩和とエネルギー安全保障と回復力の強化に注力している。

- ジンコソーラー、JAソーラー、トリナ・ソーラーといった世界の太陽光発電製造企業トップ3は、いずれも中国に本社を置いている。2018年5月31日、中国政府は「531政策として広く知られる太陽光発電への補助金削減を発表した。

- 国際再生可能エネルギー機関(IRENA)によると、中国の太陽光発電設備容量は2020年の253.4GWから2021年には約306.4GWに増加した。さらに、2021年の中国の太陽光発電の輸出額は300億米ドルを超え、過去5年間の中国の貿易黒字のほぼ7%を占めている。

- さらに、インドのエレクトロニクス産業は、主に中流家庭の増加や可処分所得の増加といったマクロ経済的要因によって牽引されている。これに加え、ハイエンド技術機器への高い嗜好性と電子機器価格の下落も需要を後押ししている。

- インドで半導体を調達している産業は高い需要を目の当たりにしており、インドの半導体産業は潜在的な成長分野に恵まれている。インドでは、エレクトロニクス・システム設計・製造(ESDM)産業が急成長しており、市場を牽引していると考えられている。

- インドのエレクトロニクス産業は、主に中流家庭の増加や可処分所得の増加といったマクロ経済的要因によって牽引されている。これに加えて、ハイエンド技術機器への高い嗜好性と電子機器価格の下落も需要を後押ししている。

- 2022年4月から12月までの電子製品の輸出は、前年同期の109.9億米ドルに比べ166.7億米ドルを記録し、51.56%の成長を記録した。

- 携帯電話、ITハードウェア(ノートパソコン、タブレット)、家電(テレビ、オーディオ)、産業用電子機器、自動車用電子機器がこの分野の主要輸出品目である。エレクトロニクス・IT省のビジョンによれば、インドのエレクトロニクス産業の輸出は2026年までに1200億米ドルに増加すると予想されている。

サンプルをダウンロード