カナダ審美医療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

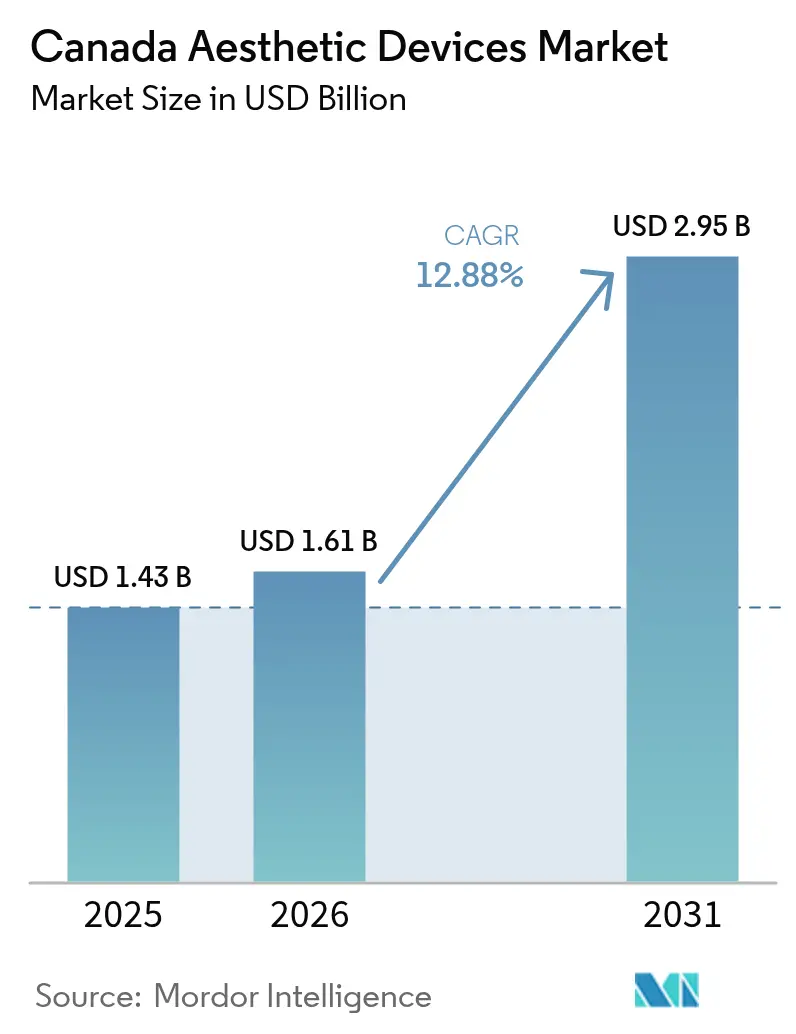

| 基準年の市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.95 十億米ドル |

| 成長率 (2026 - 2031) | 12.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ審美医療機器市場分析

2026年のカナダ審美医療機器市場規模はUSD 16億1,000万と推定され、2025年のUSD 14億3,000万から成長し、2031年の予測値はUSD 29億5,000万で、2026年から2031年にかけて12.88%のCAGRで成長しています。

成長はカナダのアーリーアダプター環境としての地位を反映しており、Health Canadaのリスクベース分類とライフサイクル管理規則がエネルギーベース機器およびハイブリッドシステムの承認を加速させています。レーザー、高周波、超音波を融合させたマルチモーダルプラットフォームはより幅広い臨床汎用性を提供し、次世代コンソールに組み込まれた人工知能(AI)エンジンは新たに訓練された施術者の学習曲線を短縮します。プライベートエクイティの資金流入は、機器フリートを標準化し集中型マーケティングを活用するチェーン構築戦略を支援することで競争環境を再編しています。一方、米国からの越境患者の流れと、カナダ人の低侵襲ケアへの高まる嗜好が、大都市圏全体で対象となる術式件数を拡大しています。

主要レポートの要点

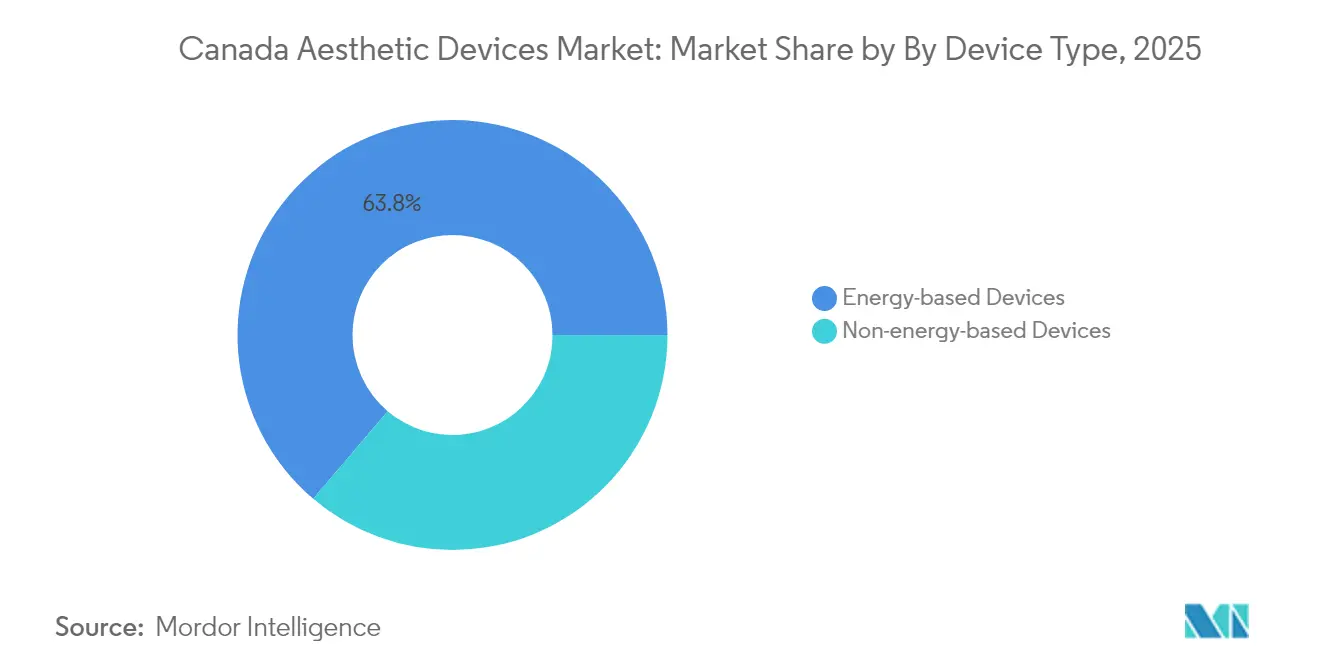

- 機器タイプ別では、エネルギーベースユニットが2025年に63.78%の収益シェアを占め、超音波ガイドシステムは2031年まで15.98%のCAGRで成長しています。

- 用途別では、皮膚リサーフェシング&引き締めが2025年のカナダ審美医療機器市場規模において36.71%のシェアを占め、ボディコントゥーリング&セルライト除去は2031年まで14.45%のCAGRで成長すると予測されています。

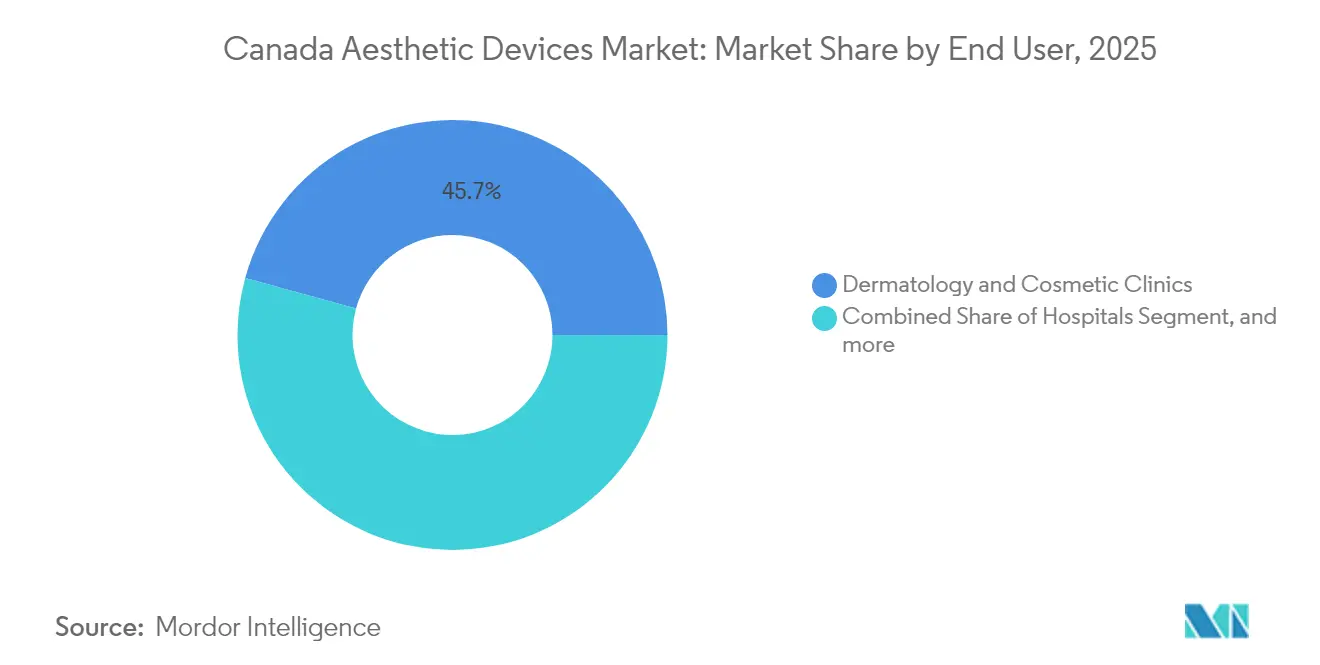

- エンドユーザー別では、皮膚科・美容クリニックが2025年のカナダ審美医療機器市場シェアの45.72%を獲得し、家庭用セグメントは2026年から2031年にかけて13.34%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ審美医療機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 複数技術を統合したマルチモーダルプラットフォームの進歩 | +2.1% | 全国的、 トロント、バンクーバー、カルガリーで早期の恩恵 | 中期 (2〜4年) |

| 肥満率の上昇による非侵襲的ボディコントゥーリングソリューションへの需要増大 | +2.8% | 全国的、 都市部に集中 | 短期(2年 以内) |

| 低侵襲審美施術に対する消費者嗜好の高まり | +3.2% | 全国的、 オンタリオ州とブリティッシュコロンビア州で最も強い | 中期 (2〜4年) |

| メディカルツーリズムの拡大による患者数の増加 | +1.9% | 全国的、 主要大都市圏に集中 | 長期(4年 以上) |

| 治療計画精度を向上させるAIガイド採用の増大 | +1.7% | 全国的、 学術医療センターでの早期導入 | 長期(4年 以上) |

| 年齢層を超えた審美的エンハンスメントへの社会的受容の拡大 | +1.3% | 全国的、 ミレニアル世代とZ世代の層で特に強い | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

複数技術を統合したマルチモーダルプラットフォームの進歩

単一ワークステーション内へのレーザー、高周波、超音波の統合により、設備投資を削減しながら施術メニューを拡充できます。2023年に承認されたCandelaのProfound Matrixは、3つのアプリケーターとエネルギー供給を自動化するDepth Intelligenceソフトウェアを組み合わせており、機器固有のトレーニング時間を40%短縮します。[1]Candela、「CandelaがNew Profound Matrix™システムのHealth Canada承認を発表」、candela.com 1つのプラットフォームでリサーフェシング、引き締め、ボリューム補填の各タスクに対応できるため、小規模クリニックにとって恩恵があります。以前はこれらの作業には複数の機器が必要でした。Health CanadaのMedical Device Single Review Programにより、このような組み合わせ製品の承認がさらに迅速化され、プロトタイプからクリニック採用までのギャップが縮小されています。

肥満率の上昇による非侵襲的ボディコントゥーリングソリューションへの需要増大

都市部における肥満の有病率により、手術を行わずに頑固な脂肪層を除去できる凍結脂肪融解および集束超音波システムへと患者が向かっています。臨床的エビデンスは、凍結脂肪融解が3ヵ月時点で平均周囲径0.69cm減少をもたらし、測定値の増加が中程度であるにもかかわらず高い満足度を示すことを実証しています。[2]Lee H.J. ら、「皮下脂肪減少のための凍結脂肪融解の有効性と安全性」、皮膚科学紀要、ncbi.nlm.nih.gov 超音波ベースのプラットフォームは現在、熱傷害を回避しながら音響キャビテーションによって脂質を動員し、皮下組織深部10cmまで浸透します。規制の明確化はまだ進化中であり、Health Canadaのエネルギーベース脂肪除去ガイドラインのもとで安全性を実証する企業にとってファーストムーバーの優位性を提供しています。

低侵襲審美施術に対する消費者嗜好の高まり

ソーシャルメディアへの露出と「プリジュベネーション」の精神がダウンタイムの少ない繊細な修正への関心を刺激しています。ヒアルロン酸マイクロドロップレット技術や、2025年に承認されたCytrellis社のellacorのようなマイクロコアリング法は、瘢痕を残さず迅速な回復で皮膚のマイクロコラムを除去することでしわを治療します。エネルギー機器とインジェクタブルを組み合わせるクリニックは、予防的審美ケアと修正ケアの両方に対応でき、若年患者層を獲得してライフタイムバリューを拡大できます。

メディカルツーリズムの拡大による患者数の増加

厳格でありながらイノベーションに友好的な規制というカナダの評判が、先進技術と予測可能な品質を求める海外患者を引き付けています。トロント、バンクーバー、モントリオールの学術センターは、Medical Device Single Audit ProgramのもとでISO 13485への準拠を強調し、外国人訪問者に安心感を与えています。有利な為替レートにより、米国や欧州と比較して施術コストがさらに低下し、高級クリニックの稼働率が向上しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 審美的・選択的施術に対する償還方針の限界 | -1.8% | 全国的、 すべての州に平等に影響 | 長期(4年 以上) |

| 高度エネルギーベースシステムに必要な高額な設備投資 | -2.3% | 全国的、 特に小規模クリニックへの影響 | 中期 (2〜4年) |

| 認定レーザー安全管理者の不足による業務コンプライアンスへの影響 | -1.4% | 全国的、 農村部および小規模都市センターで深刻 | 短期(2年 以内) |

| グレーマーケットチャネルにおける偽造インジェクタブルの増加 | -0.9% | 全国的、 主要大都市圏に集中 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

審美的・選択的施術に対する償還方針の限界

カナダの単一支払者保険は選択的審美処置を除外しており、消費者は自費負担を余儀なくされています。そのためクリニックは高所得者層とファイナンシングプランに依存しており、中所得患者への普及が遅れています。一部の再建ケースは償還の対象となりますが、選択的皮膚再生およびボディコントゥーリングは患者自費のままであり、プレミアムハードウェアの販売台数を制約しています。

高度エネルギーベースシステムに必要な高額な設備投資

2024年の平均為替レートでは、主力のマルチモーダルワークステーションはCAD 50万(USD 37万9,000)を超えることがあり、独立クリニックの予算を圧迫しています。リースにより初期費用は軽減されるものの、利子と減価償却の負担により回収期間が長期化します。その結果、プライベートエクイティ支援のチェーンや病院ベースのセンターが早期採用を支配し、農村部の施設は遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:超音波イノベーションに牽引されたエネルギーベースの優位性

エネルギーベース機器は2025年に63.78%の市場シェアを維持しており、超音波ベース技術が2031年まで15.98%のCAGRで成長をリードしています。このセグメントの拡大は技術的成熟を反映しており、Alma TEDのような集束超音波システムは局所麻酔なしで2週間以内に顕著な効果をもたらし、従来採用を制限していた患者の快適性に関する懸念に対応しています。レーザーベース機器は確立された脱毛および皮膚リサーフェシング用途を通じて現在の収益源を引き続き支配し、高周波システムはインジェクタブル治療を補完する皮膚引き締め施術で支持を集めています。光ベースIPL機器は、より低い設備投資要件でより広いクリニック採用を可能にするエントリーレベルの市場セグメントを対象としています。

凍結脂肪融解とプラズマベース技術は規制上の精査に直面しており市場の不確実性を生み出しています。Calgary及びNorth YorkのスパからのHealth Canadaの安全上の苦情を受けて、未承認プラズマペンに関する警告が発出されています。非エネルギーベース機器は確立されたインジェクタブルポートフォリオを通じて残りの市場シェアを獲得していますが、治療頻度の制限とHealth CanadaのMedEffect データベースに記録された有害事象の懸念により、成長率はエネルギーベース代替品を下回っています。このセグメントは、2024年2月にGaldermaが顎増大術向けRestylane SHAYPEを導入したことで恩恵を受けており、成熟した製品カテゴリー内での特定用途が市場拡大を牽引していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ボディコントゥーリングが成長リーダーとして台頭

ボディコントゥーリング&セルライト除去用途は2031年まで14.45%のCAGRを経験し、2025年における皮膚リサーフェシング&引き締めの36.71%の市場シェアを上回るペースで成長しています。この成長加速は、1997年以来521%成長した非侵襲的ボディコントゥーリング技術に起因しており、臨床研究では複数の治療モダリティにわたって2〜4cmの周囲径減少が実証されています。脱毛は確立されたレーザープロトコルを通じて安定した需要を維持し、タトゥー&色素沈着除去は治療セッション数を減らし除去率を改善する高度なレーザー波長の恩恵を受けています。乳房増大術用途は、国家的な乳房インプラントレジストリ設立の提唱を受けて安全性の精査が強まっており、このセグメントの機器製造業者に市場の不確実性をもたらしています。

ニキビ&瘢痕治療用途は、高周波とヒアルロン酸メソセラピーを統合した組み合わせ療法を通じて勢いを増しており、単一モダリティ治療と比較して優れた皮膚保水性とバリア機能の改善を実証しています。その他の用途には、マイクロコアリング技術やLED光療法などの新興治療が含まれており、Nanoleaf LEDマスクのような機器が複数の皮膚の悩みを同時に標的とする家庭用用途向けにFDA クラスII認証を取得しています。用途の多様性は専門機器メーカーに機会をもたらす一方、包括的な治療プラットフォームの開発においてジェネラリスト企業に課題を突きつけています。

エンドユーザー別:家庭用設定が従来のケアモデルを変革

皮膚科・美容クリニックは2025年に45.72%の市場シェアを保有していますが、家庭用設定は2031年まで13.34%のCAGRを達成しており、審美的ケア提供モデルの根本的な転換を示しています。この成長はHealth Canadaの進化する規制アプローチを反映しており、クラスI医療機器基準を満たしながら監督なしの使用を可能にする消費者グレード機器に向けられています。プロフェッショナルクリニックは統合トレンドの恩恵を受けており、Persistence Capital Partnersのようなプライベートエクイティ会社が確立されたクリニックを買収して、標準化された機器ポートフォリオと治療プロトコルを持つ複数拠点プラットフォームを構築しています。

病院は最小のエンドユーザーセグメントを占めますが、医療監督と緊急対応能力を必要とする複雑な施術にとって重要性を維持しています。メディカルスパはフランチャイズモデルと企業支援を通じて急速な拡大を経験していますが、非医師オペレーターがエネルギーベース機器の操作に特別なトレーニングを必要とするため、規制コンプライアンスの課題が生じています。カナダ医師会は全国に634人の皮膚科医を報告しており、メディカルスパや家庭用機器を含む代替ケア提供モデルへの需要を生み出す能力制約が生じています。家庭用セグメントの成長は、専門的監督なしに局所治療の吸収を高めるJuvasonicシステムのような機器を通じて加速しており、従来の臨床環境を超えて市場リーチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州の合計でカナダの機器設置台数の80%以上を占め、カナダにおけるより広範なライフサイエンスクラスターの分布を反映しています。トロントの高い患者スループットは、ミレニアル世代の間で低侵襲「プリジュベネーション」プロトコルの迅速な採用を促進し、バンクーバーのクリニックはナチュラルフィニッシュの若返りをコアの差別化要素として位置づけています。ブリティッシュコロンビア州は、為替レートの差を活用して治療とレジャー旅行を組み合わせる米国からの訪問患者の恩恵も受けています。

中部州には医療機器製造業者と契約組立業者が所在しており、クリニックフリートの現地修繕・整備を支援し、ダウンタイムを短縮しています。プレーリー諸州と大西洋地域は普及が遅れていますが、遠隔皮膚科診療やモバイル審美ユニットがリーチを拡大するにつれてアップサイドが期待できます。Medical Device Single Audit Programはカナダの国際的プロファイルを高め、品質システムの相互承認を容易にし、欧州の機器メーカーを引き付けています。

ケベック州のフランス語表示・文書化規則は新規参入者に現地化の手間を課しますが、競合が限定された早期参入者に報いています。アルバータ州とサスカチュワン州は、高い肥満有病率と資源産業からの可処分所得に結びついたボディコントゥーリングサービスへの需要加速を示しています。全体的に都市中心型の展開が続いていますが、農村医療インフラを対象とした州のインセンティブにより、予測期間中に新たな機器設置チャネルが開拓される可能性があります。

規制環境

カナダで販売される美容機器は、食品医薬品法および医療機器規則(SOR/98-282)に基づきカナダ保健省(Health Canada)によって規制されている。リスクベースの分類はクラスIからクラスIVにわたり、クラスIIからクラスIVの機器はリスクに応じた安全性と有効性の証拠に裏付けられた医療機器ライセンスの取得が求められる。製造業者は通常、ライセンス取得の要件の一部としてCAN/CSA-ISO 13485(ISO 13485に整合)に基づく品質マネジメントシステム認証も必要とする。

ライフサイクルコンプライアンスにおいては、ライセンス保有者は変更に関するカナダ保健省の手続き(ライセンス変更)を利用し、臨床エビデンスパッケージをカナダ保健省の臨床エビデンス要件に関するガイダンスに整合させる。皮膚充填剤(デルマルフィラー)は医療機器規則(第32条および第34条を含む)に基づき明確に販売前ライセンス要件の対象となっており、美容施術に対する監視強化を反映している。貿易面では、多くの美容機器システムが関税表第90類に分類される。輸入業者はカナダ国境サービス庁(CBSA)を通じて事前関税判定を求めることができ、CARMポータルなどのCBSAデジタル手続きを通じて関連コンプライアンスを管理でき、これは輸入プラットフォームおよび消耗品の通関スケジュールに影響を与える可能性がある。

競争環境

カナダ審美医療機器市場は、買収とプライベートエクイティのロールアップを通じて締め付けが強まっている半統合的な構造を特徴としています。Galdermaはインジェクタブルでリードしており、2024年上半期の純売上高はUSD 22億に達し、ヒアルロン酸フィラーの二桁成長に支えられています。エネルギーベースハードウェアでは、Candela、Bausch HealthのSolta Medical部門、Alma Lasersが二重波長フラクショナルレーザーや独自の超音波変調などの技術的差別化をめぐって競争しています。

MedSpa PartnersとGraceMedは統合の波を象徴しており、それぞれが主要クリニックを買収して標準化された機器メニューと集中型マーケティングを持つ複数拠点プラットフォームを構築しています。機器メーカーはクリニックネットワークを購入またはフランチャイズ化することで垂直統合を追求するケースが増えており、設備投資売上に加えて術式収益を獲得しています。AIアドオンモジュールは新たな競争上の優位性として機能しており、ベンダーはプロトコルを改善して顧客を年間サブスクリプションエコシステムに囲い込むソフトウェアアップグレードを同梱しています。

コンプライアンス専門知識は市場参入の障壁として残っており、Health Canadaは一部の分野において米国食品医薬品局(FDA)の要件を超えるISO 13485の準拠を要求しています。クラスIIおよびクラスIIIのエビデンス提出プロセスを乗り越えられる企業がファーストムーバーの優位性を得ます。特許取得済みのマイクロ集束技術(例:Cytrellis マイクロコアリング)を持つ小規模参入者は、規制インフラを活用するために確立されたプレイヤーにライセンス流通権を付与することが多いです。

カナダ審美医療機器業界リーダー

Allergan PLC

Bausch & Lomb Incorporated

Cutera Inc.

Cynosure

Lumenis

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、カナダ保健省の臨床エビデンス要件のもとで安全性と性能を実証する、エネルギーベースプラットフォームのより短いポートフォリオ更新サイクルに集中しており、また施術メニューを単一の資本購入に統合する多用途システムに対する施術者需要にも及んでいる。Bausch HealthのSolta Medicalは、2025年5月20日にカナダ保健省の承認を得た後、2026年2月にカナダでClear + Brilliant Touchレーザーを発売した。この展開は、カナダが新たに承認されたフラクショナルおよび複数波長レーザーソリューションの活発な商業化市場であることを浮き立たせている。

主要都市中心部を超えたコンプライアンス対応の提供拡大には依然として余地があり、訓練を受けた人材の不足や施術者所有の分散が標準化を遅らせる可能性がある。皮膚科および医療美容分野におけるクリニックの統合は、製造業者がチェーンレベルでの機器フリート標準化、トレーニング、ソフトウェア対応のプロトコル管理を支援する機会を生み出している。並行して、家庭用の設定はカナダ保健省の機器要件を満たすクラスIの消費者向け機器のための独立したチャネルを形成している。輸入と流通に関しては、関税表第90類のより明確な分類計画とCBSAを通じた事前判定が、高価値のコンソールおよびアクセサリーの供給混乱を減らし、より広範な地理的展開と設置済みフリートの稼働率向上を支援できる。

最近の業界動向

- 2026年6月:Allergan Aestheticsは、成人患者における眉間のしわ(眉間線)の一時的な改善のためのBoey(trenibotulinumtoxinE)についてカナダ保健省の承認を発表した。この承認により、カナダにおけるブランド神経毒素の選択肢が拡大し、クリニック向け注射剤の施術者選択肢が広がった。

- 2026年5月:Allergan AestheticsはカナダでHArmonyCa with Lidocaineを発売した。これはヒアルロン酸とカルシウムヒドロキシアパタイトを組み合わせた二重作用型注射剤である。この投入により、クリニック向けのコラーゲン刺激製品ラインが拡大し、既存のフィラーおよび毒素ポートフォリオとのクロスセルの機会が生まれる。

- 2024年4月:Cuteraは、カナダの医師が利用可能な多用途プラットフォームxeo+の北米での発売を発表した。多用途ワークステーションは、複数の美容適応にわたって展開できる汎用性のある資本設備を求めるクリニックの選好を支え、設置済み機器フリートの更新およびアップグレードの決定に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、カナダ美容機器市場は、エネルギーベースおよび非エネルギーベースのカテゴリー、そして臨床環境および家庭用環境の両方にわたり、カナダにおける美容または外観改善施術を行うために使用される医療機器からの収益として定義される。

対象範囲の除外事項:局所用消耗品、注射用医薬品、および機器主導の施術を伴わずに請求される純粋なスキンケアサービスは除外する。

セグメンテーション概要

- 機器タイプ別

- エネルギーベース機器

- レーザーベース

- 光ベース(IPL)

- 高周波ベース

- 超音波ベース

- 凍結脂肪融解&プラズマベース

- 非エネルギーベース機器

- ボツリヌストキシン

- 真皮フィラー&スレッド

- ケミカルピール

- マイクロダーマブレーション

- インプラント

- メソセラピー&その他

- エネルギーベース機器

- 用途別

- 皮膚リサーフェシング&引き締め

- ボディコントゥーリング&セルライト除去

- 脱毛

- タトゥー&色素沈着除去

- 乳房増大術

- ニキビ&瘢痕治療

- その他の用途

- エンドユーザー別

- 病院

- 皮膚科・美容クリニック

- メディカルスパ

- 家庭用設定

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、カナダにおいて美容機器の販売としてカウントされるものと、クリニックおよび家庭用チャネル全体で需要がどこから生じているかについて、明確なリストを作成することから始まった。カナダ保健省の機器ライセンスおよび安全性通知データベース、カナダ統計局の人口・所得指標、より広範な医療提供の背景情報についてはカナダ医療情報研究所(Canadian Institute for Health Information)などの公開情報源を利用した。

活動を市場シグナルに変換するため、査読済みの皮膚科学および形成外科学ジャーナル、州の医療・専門団体のウェブサイト、施術の普及や新機器の発売に関する信頼できる報道も精査した。企業の年次報告書、投資家向け説明資料、および輸出入の出荷レベルのデータベース出力は、サプライヤーの存在、価格動向、出荷の勢いを検証するために選択的に利用した。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために他の多くの情報源も参照した。

一次インタビューおよび調査

一次調査は、カナダにおいて機器収益を左右する要因と、新しいシステムが導入された際に価格および利用がどれだけ早く変化するかを検証することに重点を置いた。製造業者およびチャネル関係者、皮膚科・美容クリニック、メディカルスパ、病院付設の美容センターなど、様々な関係者に聞き取りを行い、施術が実際にどのように行われ、請求されているかをモデルに反映させた。

回答者からのフィードバックにより、平均販売価格帯、典型的な更新サイクル、設置済み機器の利用状況、そして年間を通じたエネルギーベース施術と非エネルギーベース施術間の需要変動の程度を確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:34% | 最高経営責任者(CXO):19% | |

| 中間層:44% | 機能/部門リーダー:21% | |

| 小規模企業:22% | マネージャー:60% |

市場規模算定と予測

市場規模はトップダウン方式で構築され、施術需要と生産能力のシグナルをカナダの対応可能な機器収益プールに再構築し、その後、サプライヤーの価格設定・出荷方法に対応する機器主導の収益ラインに分割した。最初の推計が完成した後、サンプル抽出したASP(平均販売価格)と推定出荷台数の掛け合わせ、ミックスに関するチャネルチェック、目に見えるサプライヤー活動の軽度なロールアップといった選択的なボトムアップ近似で確認し、総計の現実性を保った。

主な入力データには、機器ベースである美容施術の割合、主要システムの設置済み台数と更新サイクル、クリニックにおける機器あたりの典型的な利用率、技術世代別の価格推移、そしてクリニック用と家庭用の機器収益の分割割合が含まれた。予測にあたっては、シナリオ分析を用いることで、導入速度、価格圧力、クリニックのスループットを管理された方法で変動させ、その後、専門家が今後5年間で最も可能性の高い道筋として説明した内容に整合させた。ボトムアップのシグナルが少ない場合には、保守的な範囲を用いてギャップを処理し、その後チャネル関係者への追加確認によってその範囲を再検証した。

データ検証と更新サイクル

最終的な数値が単一の仮定に依存しないよう、出力結果は複数のチェックを通じて検証された。施術成長シグナル、クリニック拡大活動、カナダ市場パフォーマンスに関するサプライヤーのコメントといった独立した指標と結果を比較し、価格や利用の実態と整合しないように見える変動を調査した。

最終確定前に、モデルは単位経済性、前年比の変動、セグメントミックスの一貫性に焦点を当てたアナリストレビューを経て、主要な入力データが変化した場合には回答者への再確認が行われる。レポートは毎年更新され、需要や価格に影響を与えうる重大な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終確認が完了する。

Mordor Intelligenceのカナダ美容機器市場規模と他の公開推計との比較

カナダ美容機器の公開されている市場規模は、対象となる製品セットが常に同一ではなく、基準年および通貨換算のタイミングが異なる場合があるため、しばしば一致しない。また、ある推計がサプライヤーの収益報告により重点を置き、別の推計が施術活動や設置済み機器の利用状況により重点を置く場合にも差異が生じる。

主な差異は、家庭用機器や非エネルギーベース機器がクリニック用システムと共にカウントされているかどうかによるものであり、Mordor Intelligenceは、収益がカナダ国内で行われた、または可能となった機器主導の美容施術に結びつく場合にのみ両カテゴリーを含め、隣接するスキンケアのみの支出は含めない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.61 B (2026) | |

| 市場出版社A | USD 1.50 B (2023) | より古い基準年を使用し、通常は滑らかな成長経路を適用しているため、エネルギーベースシステムにおける最近の導入急増や更新需要を過小評価する可能性がある。 |

| 業界データブックB | USD 0.26 B (2024) | エネルギーベース機器のみを対象としているため、非エネルギーベースシステムやカナダで有意な収益に貢献している他の機器カテゴリーを除外している。 |

表における差異は、主に対象範囲の選択とタイミングの選択によって説明されるものであり、計算上の誤りによるものではない。同じ機器セットがカウントされ、基準年が整合している場合、推計値は互いに近づく傾向があり、そのため当社は仮定を施術シグナル、利用状況、現実的な価格ステップに常に紐付けている。

レポートで回答される主要な質問

カナダ審美医療機器市場の現在の市場価値はいくらですか?

市場は2026年にUSD 16億1,000万と評価されており、2031年までにUSD 29億5,000万に達する軌道に乗っています。

カナダではどの機器カテゴリーが販売をリードしていますか?

エネルギーベースシステムが63.78%の収益シェアでリードしており、超音波ガイドプラットフォームが15.98%のCAGRで成長しています。

最も急速に成長している用途セグメントはどれですか?

ボディコントゥーリング&セルライト除去治療は2031年まで14.45%のCAGRで拡大すると予測されています。

カナダでは家庭用機器はどれほど急速に拡大していますか?

Health CanadaのクラスIの承認経路が承認を合理化するにつれて、消費者向け家庭用機器は13.34%のCAGRを記録しています。

AI はカナダ市場においてどのような役割を果たしていますか?

機器に組み込まれたAIエンジンはエネルギー供給をパーソナライズし、オペレーターのばらつきを低減し、主要な成長ドライバーと見なされています。

カナダでは審美分野に対する償還方針は支持的ですか?

いいえ、州の医療保険プランは選択的審美施術を除外しており、患者は通常自費で治療費を負担しています。

最終更新日: