胆道閉鎖症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

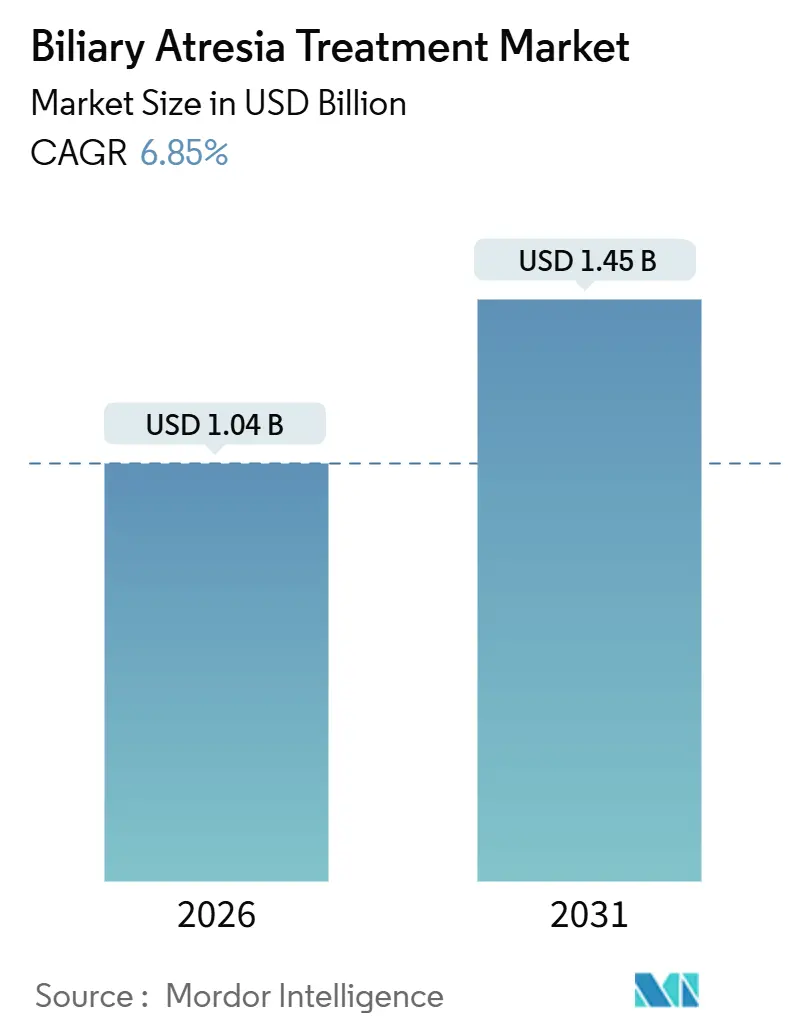

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

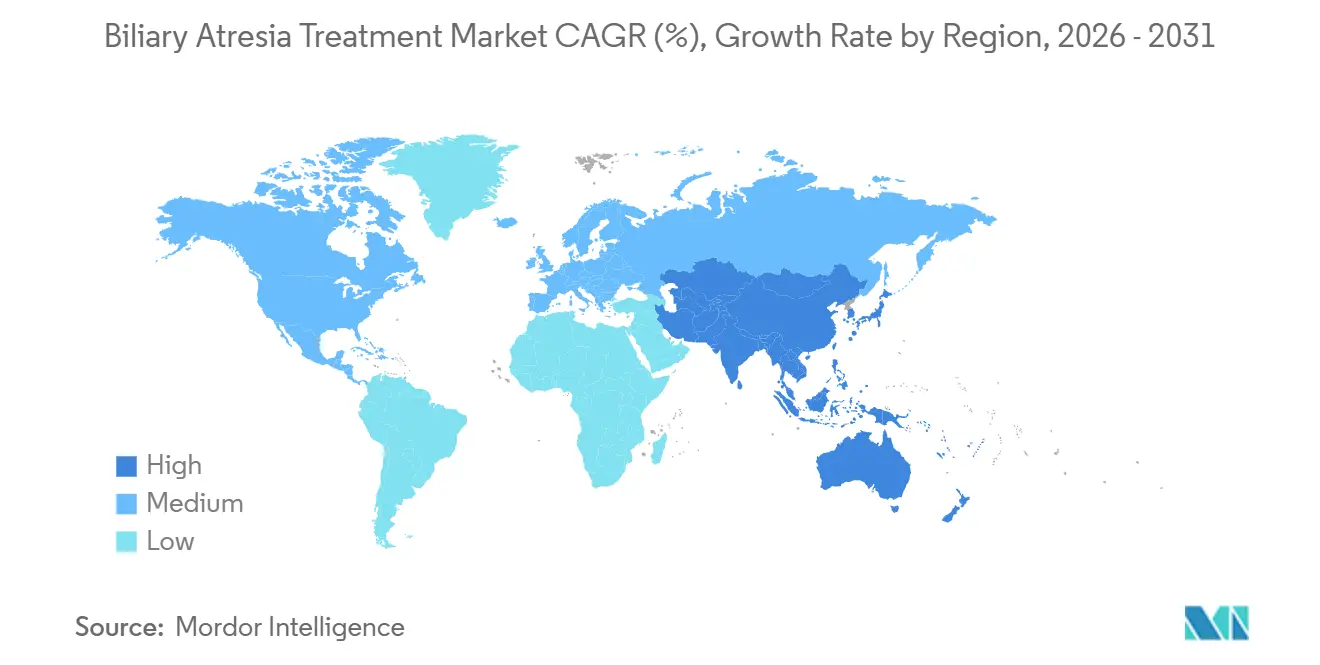

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胆道閉鎖症治療市場分析

胆道閉鎖症治療市場規模は2026年に10億4,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 6.85%で、2031年までに14億5,000万米ドルに達すると予測されています。

新生児スクリーニングの強化、生体ドナー移植プロトコルの急速な普及、および回腸胆汁酸トランスポーター(IBAT)阻害薬の登場が、主要なすべての医療現場における収益拡大を加速させています。直接ビリルビン検査の義務化により診断までの時間が短縮され、ロボット支援葛西手術は外科的侵襲を軽減し、入院期間を短縮し、自己肝生存率を改善しています。TransMedicsの常温機械灌流はドナープールを拡大しており、希少疾患薬に対する保険適用の拡大が薬物療法の普及曲線を押し上げています。高ボリュームの移植センターと少数の専門製薬企業が臨床的専門知識とチャネルアクセスを支配しているため、競争的競合は依然として中程度にとどまっています。

主要レポートのポイント

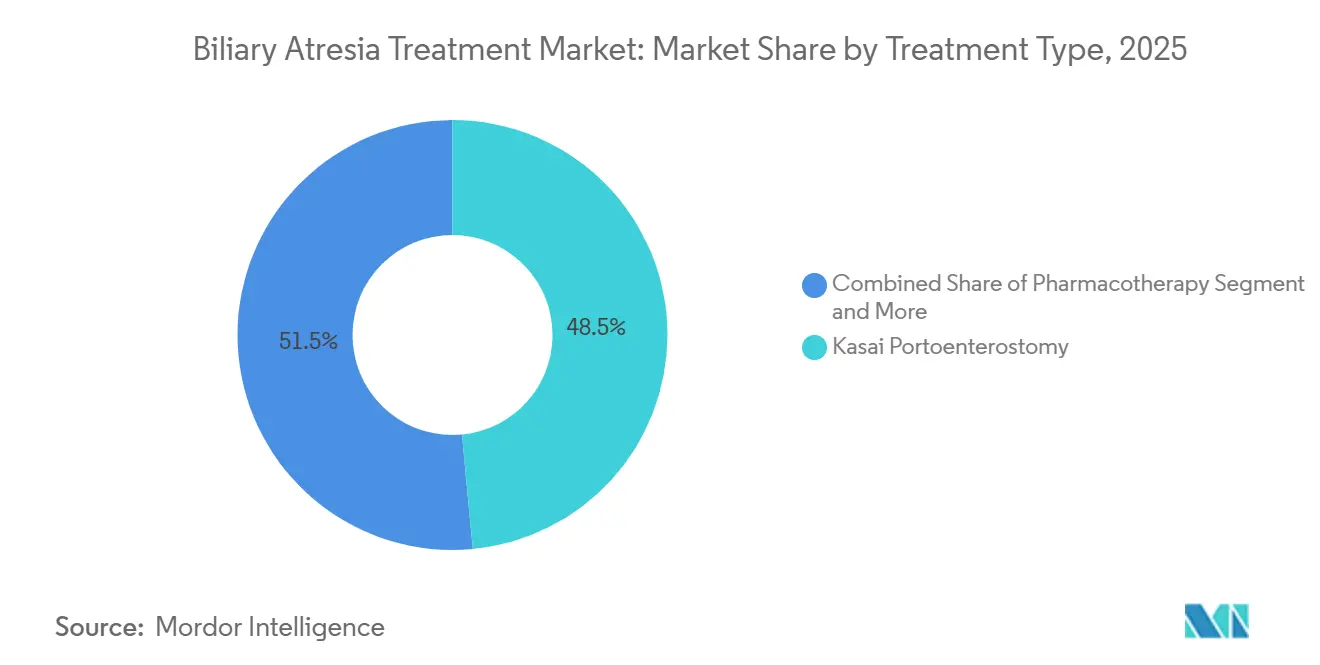

- 葛西門脈腸吻合術は2025年の胆道閉鎖症治療市場シェアの48.55%を生み出しており、一方で薬物療法は2031年にかけて11.25%のCAGRで最も急速に拡大しています。

- 開腹手術は2025年の葛西術式収益の44.53%を占めていましたが、腹腔鏡下葛西手術は11.85%のCAGRで進展しており、術式の中で最も高い成長率となっています。

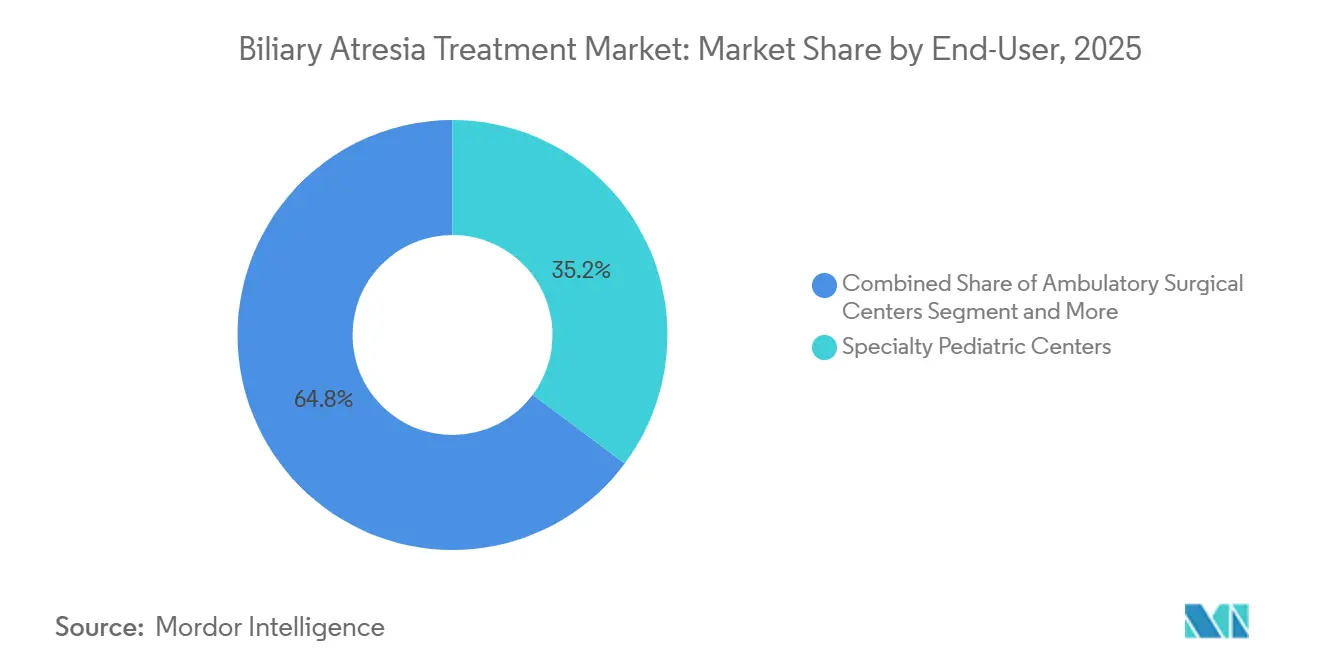

- 小児専門センターは2025年のエンドユーザー収益の35.23%を占めており、外来手術センターは2031年にかけて10.15%のCAGRで拡大しています。

- 北米は2025年収益の38.15%を獲得しましたが、アジア太平洋は2031年にかけて最高の9.51%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の胆道閉鎖症治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児胆汁うっ滞性疾患の発生率の上昇 | +0.8% | 世界全体、アジア太平洋での検出増加が最大 | 中期(2〜4年) |

| 生体ドナー肝移植の成功率の向上 | +1.2% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 新規IBAT阻害薬の承認とパイプラインの勢い | +1.5% | 北米、欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 新生児直接ビリルビンスクリーニングの義務化 | +1.0% | 台湾、日本、米国の一部の州、中国およびインドでのパイロット | 中期(2〜4年) |

| 小児希少疾患薬の償還拡大 | +0.9% | 北米、欧州、中東の一部市場 | 短期(2年以内) |

| 患者固有の葛西手術計画のための3Dプリンティング | +0.6% | 北米、欧州、アジア太平洋の学術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新生児胆汁うっ滞性疾患の発生率の上昇

直接ビリルビンの全例スクリーニングにより、遷延性黄疸が危険信号となり、肝臓専門医への早期紹介が促進され、重要な60日以内の外科的介入が推進されています。台湾の便色カードプログラムは2024年までに新生児カバレッジ99.9%に達し、葛西手術の中央値年齢を61日から52日に短縮し、5年自己肝生存率を35%から47%に引き上げました。米国小児科学会は2024年の指針を更新し、黄疸が14日を超えて持続する乳児に対して直接ビリルビン検査を即時実施するよう勧告し、米国の診療をアジア太平洋の基準に合わせました[1]乳児における胆汁うっ滞性黄疸の評価に関する臨床診療ガイドライン、米国小児科学会、aap.org。日本の更新されたカードとモバイルアプリプロトコルにより、診断中央値年齢がさらに48日に低下し、視覚的ツールとデジタルプロンプトの組み合わせが紹介経路を強化することが証明されました。これらの早期発見の成果は、特に出生率の高い国において、術式件数を増加させ、薬物療法の機会を拡大します。しかし、中国やインドの農村部施設では、カードの配布や専門検査機関へのアクセスに物流上の障壁が依然として存在し、短期的な上昇余地を制限しています。

生体ドナー肝移植の成功率の向上

高ボリュームプログラムにおける5年グラフト生存率は現在85%を超えており、葛西手術が失敗した場合の優先的な救済療法として生体ドナー移植が確立されています。OPTNのデータによると、2025年の米国における小児肝移植全体に占める胆道閉鎖症の割合は37.3%であり、生体ドナーグラフトは2024年の38%から42%に上昇しました。生体ドナー移植は2025年に平均180日であった脳死ドナー待機リストを回避でき、冷虚血時間の短縮により虚血性胆道合併症が減少します。顕微外科技術と3D血管モデリングにより、門脈合併症の発生率は2020年の12%から2025年には8%に低下しました。北米、欧州、日本、韓国における規制・償還の枠組みはドナー評価費用の補償を支援しており、術式の成長を持続させています。生体ドナー能力の拡大は、慢性的に不足している小児脳死臓器プールへの圧力も緩和します。

新規IBAT阻害薬の承認とパイプラインの勢い

IBAT阻害薬は、自己肝を保持している患者における掻痒症と胆汁酸蓄積を標的とすることで、葛西手術後の管理を再定義しています。米国食品医薬品局(FDA)は2021年にオデビキシバットを承認し、2024年に適応を拡大し、欧州医薬品庁(EMA)は2024年6月にKayfandaを承認しました[2]アラジール症候群に対するオデビキシバット、欧州医薬品庁、ema.europa.eu。マラリキシバットは2024年にアラジール症候群でFDA承認を取得し、胆道閉鎖症に対する第3相試験に入り、主要データは2027年に予定されています。2025年のコホート研究では、オデビキシバットが血清胆汁酸を70%、掻痒スコアを60%低下させ、移植登録を18ヶ月遅延させることが示されました。次世代分子はバイオアベイラビリティの向上と消化器系副作用の減少を約束し、薬物療法セグメントを拡大しています。希少疾患薬のインセンティブ、迅速審査、希少小児疾患バウチャーが市場投入までの時間を短縮し、製薬企業に加速された収益獲得をもたらしています。

新生児直接ビリルビンスクリーニングの義務化

直接ビリルビン指標は現在、多くの新生児チェックリストにおける必須データポイントとなっており、診断の機会を狭めています。カナダ小児科学会の2024年指令により、生後2週間での統一スクリーニングが確定し、米国のタイミングと一致しました。台湾と日本でのカード全例配布は、国家的な公衆衛生の関与が早期手術の効果を加速させることを証明しています。2024年以降、上海、デリー、バンガロールの病院でのパイロットプロジェクトは保護者のコンプライアンスに関して有望な結果を示していますが、訓練を受けた看護師の不足と検査の所要時間の長さにより、農村部への普及は遅れています。追加の省がスクリーニングを義務化するにつれて、アジア太平洋の術式件数は増加し、胆道閉鎖症治療市場の成長トレンドを強化するでしょう。しかし、プログラムの成功は、60日前に葛西手術を完了できる紹介センターにおける同時的な能力構築にかかっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小児肝移植の高コスト | –1.2% | 世界全体、低・中所得国で最も深刻 | 長期(4年以上) |

| 適切な小児ドナー臓器の不足 | –1.5% | 世界全体、アジア太平洋および中東で深刻 | 長期(4年以上) |

| 低所得国における低い認知度と診断の遅れ | –0.8% | サハラ以南アフリカ、南アジア、農村部のラテンアメリカ | 中期(2〜4年) |

| 術後合併症と生涯にわたる免疫抑制の負担 | –1.0% | 世界全体、資源制約のある環境での合併症率が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児肝移植の高コスト

米国における移植費用は50万米ドルから120万米ドルに及び、フォローアップの免疫抑制に年間3万〜5万米ドルが追加でかかります[3]肝移植コスト分析、臓器共有統一ネットワーク、unos.org。生体ドナー経路では、ドナーと受容者の両方に手術室と回復ベッドが必要なため、病院費用がさらに10万〜15万米ドル増加します。インドでは、平均8万米ドルの費用が平均世帯収入をはるかに上回り、クラウドファンディングや慈善的な支援を余儀なくされています。米国の一部の民間保険プランにおける償還上限と欧州のコスト抑制政策がアクセスの格差を悪化させています。高い費用が低所得国での術式普及を遅らせ、世界の胆道閉鎖症治療市場の成長を抑制しています。

適切な小児ドナー臓器の不足

1歳未満の乳児の待機リスト死亡率は2025年に患者年100人あたり6.0件に達し、米国では50人の子どもがグラフトを待つ間に除外または死亡しました。10歳未満のドナーのみが受容者のサイズに適合し、小児ドナーに対する家族の同意率は米国で55%、欧州で40%にとどまっています。文化的な抵抗感がアジア太平洋および中東市場での脳死ドナーの利用可能性を低下させており、生体ドナーが主要なチャネルとなっています。TransMedicsの機械灌流は6ヶ月時点での虚血性胆道合併症の発生率を1.3%に低下させ、境界的なグラフトの使用を可能にしましたが、普及は裕福なセンターに限られています。そのため、供給の制約は外科的能力が存在する場合でも移植件数の潜在的な上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬物療法が葛西手術後のケアを再構築

葛西門脈腸吻合術は2025年収益の48.55%をもたらし、診断が60日前に行われた場合の第一線介入としての地位を維持しています。しかし、薬物療法は2031年にかけて11.25%のCAGRを記録する軌道にあり、胆道閉鎖症治療市場において最も急速に成長するモダリティとなっています。オデビキシバットやマラリキシバットなどのIBAT阻害薬は血清胆汁酸を70%低下させ、移植登録を18ヶ月遅延させており、薬物療法を移植ブリッジ戦略として再定義しています。一方、肝移植は2025年の治療費の相当な割合を生み出しましたが、その成長はドナー不足と高コスト構造によって制限されています。中鎖トリグリセリドフォーミュラから脂溶性ビタミン注入に至る補助的栄養療法が残りの15%のシェアを占め、緩やかな一桁台の拡大を維持しています。

薬物療法の台頭は、胆道閉鎖症治療市場における商業化サイクルを短縮する保険適用の受け入れと希少疾患薬のインセンティブに根ざしています。生体ドナーグラフトは移植の成功率を高めますが、錠剤や懸濁液のスケーラビリティには及ばず、薬物が年々シェアを獲得することを確実にしています。ロボット支援葛西手術は10kg未満の乳児への外科的適応を拡大しますが、手術後に自己肝を保持している多くの患者にはIBAT阻害薬が依然として必要です。少なくとも3つの次世代阻害薬が前臨床段階にあることから、胆道閉鎖症治療産業はより深い治療アーセナルに向けて準備を進めており、薬物療法収益が外科的収益を上回る可能性があります。それでも、外科的イノベーションにより葛西手術と移植のラインは回復力を維持し、完全な置き換えを防ぐでしょう。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

術式別:腹腔鏡下葛西手術が普及

開腹葛西手術は2025年の術式収益の44.53%を支配していましたが、低侵襲オプションの台頭とともにその優位性は低下しています。腹腔鏡下葛西手術は2031年にかけて11.85%のCAGRで成長し、胆道閉鎖症治療市場における術式の中で最高のパフォーマンスを示すでしょう。2025年のシステマティックレビューでは、腹腔鏡または ロボット支援を使用した場合、10kg未満の乳児において同等の胆汁流成功率と25%低い輸血率が示されました。生体ドナー肝移植は現在、移植術式の相当な割合を占めており、常温灌流により境界的なグラフトの廃棄が減少し、生体ドナー件数がさらに増加しています。

da Vinci Xiおよび類似のプラットフォームは、新生児の肝門部を精密にナビゲートする関節式器具を提供し、切開長を短縮し整容的な結果を改善します。より多くのセンターがロボット機器へのアクセスを得るにつれて、開腹から腹腔鏡下葛西手術への転換が加速し、胆道閉鎖症治療市場を席巻する低侵襲手術の波全体を強化するでしょう。機械灌流技術も同様に移植可能な臓器の総供給量を拡大し、腹腔鏡下の成果と相まって術式収益全体を押し上げます。財政的障壁とトレーニングの習得曲線は依然として障害ですが、術式イノベーションの牽引力は高所得地域と選ばれたアジア太平洋のハブにわたって持続的であるように見えます。

エンドユーザー別:外来センターが補助的ケアを拡大

三次病院は2025年収益の約45%を生み出し、移植手術室と術後集中モニタリングとの緊密な連携を反映しています。小児専門センターは35.23%で続き、葛西手術と移植の集中的な症例数と多職種の専門知識によって牽引されています。外来手術センターは規模は小さいものの、胆道閉鎖症治療市場において2031年にかけて最速の10.15%のCAGRを記録するでしょう。これらの外来施設はIBAT阻害薬の注入、栄養カウンセリング、定期的な免疫抑制チェックを担い、入院コストを低下させ、家族の利便性を向上させています。

研究機関は2025年収益の残りの割合を占め、マラリキシバットおよびパイプラインのIBAT候補に関する臨床試験活動によって支えられています。アジア太平洋の三次病院(Asan Medical Centerなど)は待機リスト死亡率を低下させるために生体ドナースイートへの投資を行い、収益基盤を強化しています。しかし、長期入院に対する保険者の反発が定期的なフォローアップを外来センターへと誘導しており、遠隔モニタリングプラットフォームが成熟するにつれてこのトレンドは加速する可能性があります。ステークホルダーが価値に基づく償還モデルを優先するにつれて、外来ケアに帰属する胆道閉鎖症治療市場規模は上昇するでしょう。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

地域分析

北米は、世界最高の移植件数、IBAT阻害薬の急速な普及、および希少疾患薬の広範な保険適用により、2025年収益の38.15%を占めました。生体ドナーグラフトはすでに同地域の小児肝移植の42%を占めており、包括的な保険償還と成熟したドナー評価の枠組みによって支援されています。Boston Children's HospitalとCincinnati Children's Hospitalを中心とした強固な臨床試験ネットワークが患者を承認前の拡大アクセスプログラムに誘導し、薬物療法収益をさらに押し上げています。人口100万人あたり35人という脳死ドナー率も、他地域よりも効果的に供給不足を緩和しています。

欧州は、葛西手術と移植へのアクセスを保証する普遍的な医療制度を活用し、胆道閉鎖症治療市場の相当な割合を占めています。しかし、平均脳死ドナー数は人口100万人あたり20人にとどまり、移植の拡大を制限しています。ドイツ、フランス、英国では生体ドナープログラムが拡大していますが、文化的な抵抗感により件数は北米水準を下回っています。IBAT阻害薬に対するEMAおよびNICEの承認が償還経路を円滑にしていますが、ブレグジット後の規制の乖離が英国の発売タイムラインに若干の不確実性をもたらしています。

アジア太平洋は、台湾と日本のスクリーニングプログラムの成熟および中国とインドでのパイロットの拡大により、2031年にかけて最速の9.51%のCAGRを示すでしょう。台湾のカードイニシアチブは葛西手術年齢を52日に短縮し、5年自己肝生存率を47%に引き上げました。日本のアプリ強化カードにより診断年齢がさらに低下し、両市場とも強固な生体ドナーインフラを享受しています。中国とインドは膨大な出生コホートを有しており、スクリーニングの部分的な普及でも大きな絶対的術式成長をもたらします。しかし、農村部のケアの欠如と薬物償還の遅れが本格的な加速を抑制しています。

中東・アフリカは2025年収益のわずかな割合を占め、脳死ドナーへの文化的障壁から生体ドナー手術が小児移植の80%以上を占めています。高い移植コストとIBAT阻害薬の限られた償還が成長を抑制しています。南米のシェアも同様の課題を反映しており、ブラジルの公的医療制度は葛西手術と移植に資金を提供していますが、ドナー率に苦慮しており、アルゼンチンは散発的なスクリーニングパイロットプログラムを維持しています。全体として、地域固有のドライバーが胆道閉鎖症治療市場規模の上昇軌道を集合的に強化していますが、ドナーの利用可能性と保険者の償還が決定的な成長レバーであり続けています。

競合状況

学術移植の主要施設が胆道閉鎖症治療市場の供給側を支えています。Boston Children's、Children's Hospital of Philadelphia、Cincinnati Children's Hospitalは2025年に米国の小児肝移植の大部分を実施し、外科的人材、高度なイメージング、統合的な肝臓専門ユニットを活用しています。その圧倒的な件数が紹介の優位性を確保し、治験療法への早期アクセスをもたらしています。アジア太平洋のセンター(京都大学病院とAsan Medical Center)は生体ドナーグラフトにおいてこのモデルを踏襲し、外科的限界を押し広げ、地域の術式成長を牽引しています。

製薬の競争はIBAT阻害薬に集中しています。Ipsen(Albireo)はオデビキシバットを商業化し、Mirum Pharmaceuticalsはマラリキシバットを販売し、胆道閉鎖症に対する第3相試験を実施しています。両社は希少疾患の独占権と希少疾患バウチャーを活用して初期段階のマージンを保護しています。パイプラインの競合企業は消化器系忍容性が改善された第2世代分子を開発しており、2028年までにマルチブランド競争が到来することを示唆しています。専門薬局や病院調剤ユニットとのサプライチェーンパートナーシップがフォーミュラリーのポジショニングとアドヒアランスプログラムを固定化し、胆道閉鎖症治療産業内でより粘着性の高い収益ラインを生み出しています。

デバイスイノベーターが術式能力を拡大しています。Intuitive Surgicalのda Vinciプラットフォームは関節式器具を新生児サイズに対応させ、10kg未満の乳児における腹腔鏡下葛西手術を可能にしています。TransMedicsのOrgan Care Systemは6ヶ月時点での虚血性胆道合併症を1.3%に削減し、境界的または遠方のドナー肝臓のより広範な使用を可能にしています。新興の3Dプリンティングベンダーは解剖学的モデルを提供して手術時間を短縮し、研修医の能力を向上させ、品質指標の差別化を目指す三次センターを引き付けています。競争戦略は臨床エビデンスの創出、技術のバンドル化、保険者に整合した価値提案に収束しており、中程度の産業集中度を維持しています。

胆道閉鎖症治療産業のリーダー

Ipsen (Albireo Pharma)

Mirum Pharmaceuticals

Takeda Pharmaceutical

TransMedics

Children's Hospital of Philadelphia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:名古屋大学の研究者が、胆道閉鎖症に対して低侵襲の腹腔鏡下手術が開腹手術と比較して出血量を大幅に削減し、黄疸の回復を促進することを示しました。

- 2025年2月:米国小児科学会が、小児科医に胆道閉鎖症の早期認識のための合理化されたフレームワークを提供する新しい指針を発表しました。

世界の胆道閉鎖症治療市場レポートの範囲

レポートの範囲として、胆道閉鎖症は肝臓外の胆管が異常に発達または閉塞した希少な先天性肝疾患であり、胆汁の蓄積、肝障害、肝硬変を引き起こします。治療は通常、胆汁の流れを回復させるための葛西門脈腸吻合術などの外科的処置を含み、進行した場合には肝移植が必要になることがあります。

胆道閉鎖症治療市場のセグメンテーションは、治療タイプ、術式、エンドユーザー、地域によって分類されています。治療タイプ別では、市場は葛西門脈腸吻合術、肝移植、薬物療法、補助的栄養・支持療法を含みます。術式別では、開腹葛西手術、腹腔鏡下葛西手術、脳死ドナー肝移植、生体ドナー肝移植にセグメント化されています。エンドユーザー別では、市場は三次病院、小児専門センター、外来手術センター、研究・学術機関に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 葛西門脈腸吻合術 |

| 肝移植 |

| 薬物療法 |

| 補助的栄養・支持療法 |

| 開腹葛西手術 |

| 腹腔鏡下葛西手術 |

| 脳死ドナー肝移植 |

| 生体ドナー肝移植 |

| 三次病院 |

| 小児専門センター |

| 外来手術センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 葛西門脈腸吻合術 | |

| 肝移植 | ||

| 薬物療法 | ||

| 補助的栄養・支持療法 | ||

| 術式別 | 開腹葛西手術 | |

| 腹腔鏡下葛西手術 | ||

| 脳死ドナー肝移植 | ||

| 生体ドナー肝移植 | ||

| エンドユーザー別 | 三次病院 | |

| 小児専門センター | ||

| 外来手術センター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の胆道閉鎖症治療市場の予測値はいくらですか?

市場は2031年までに14億5,000万米ドルに達すると予測されており、2026年〜2031年の期間において6.85%のCAGRを反映しています。

薬物療法は胆道閉鎖症の肝移植を遅延させる上でどれほど重要ですか?

IBAT阻害薬は葛西手術後の患者において血清胆汁酸を70%低下させ、移植登録を18ヶ月遅延させており、効果的なブリッジ療法としての役割を示しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋は新生児スクリーニングの拡大と生体ドナー移植能力の向上により、最高の9.51%のCAGRを記録すると予測されています。

生体ドナー肝移植が増加している理由は何ですか?

生体ドナー手術は脳死ドナー待機リストを回避し、冷虚血時間を短縮し、現在5年グラフト生存率85%を達成しており、葛西手術が失敗した場合の優先的な選択肢となっています。

世界の移植件数を制限しているものは何ですか?

サイズが適合する小児ドナー臓器の不足と高い術式コストが待機リスト死亡率を高め、外科的進歩にもかかわらず移植成長の上限を設けています。

ロボットプラットフォームは葛西手術をどのように変えていますか?

da Vinci Xiなどのシステムは10kg未満の乳児において精密な腹腔鏡下葛西手術を可能にし、開腹手術と比較して出血量と入院期間を削減しています。

最終更新日: