Taille et part du marché du traitement de l'atrésie biliaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

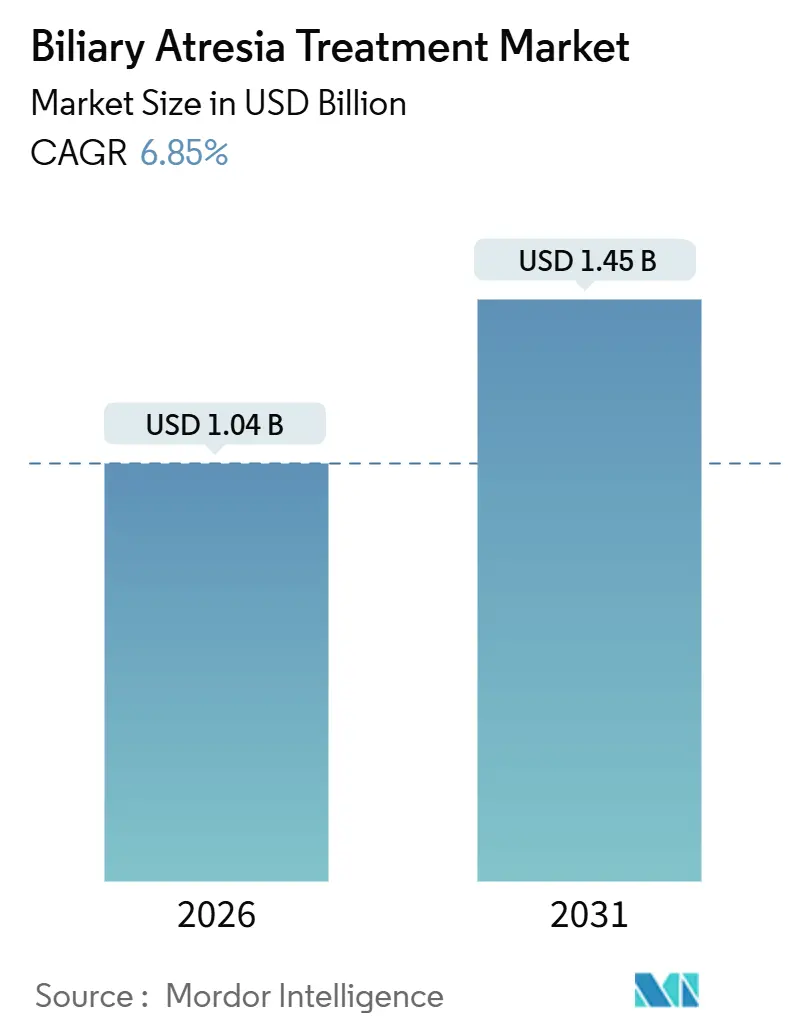

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'atrésie biliaire par Mordor Intelligence

La taille du marché du traitement de l'atrésie biliaire est estimée à 1,04 milliard USD en 2026, et devrait atteindre 1,45 milliard USD d'ici 2031, à un CAGR de 6,85 % pendant la période de prévision (2026-2031).

Le renforcement du dépistage néonatal, l'adoption rapide des protocoles de transplantation à donneur vivant et l'arrivée des inhibiteurs du transporteur iléal des acides biliaires (IBAT) accélèrent l'expansion des revenus dans tous les principaux contextes de soins. Le dépistage obligatoire de la bilirubine directe comprime les délais de diagnostic, tandis que les techniques de Kasai robotisées réduisent le traumatisme chirurgical, raccourcissent les séjours et améliorent la survie avec le foie natif. La perfusion normothermique par machine de TransMedics élargit le pool de donneurs, et l'extension de la couverture des payeurs pour les médicaments orphelins stimule les courbes d'adoption de la pharmacothérapie. La rivalité concurrentielle reste modérée car les centres de transplantation à fort volume et un petit groupe d'entreprises pharmaceutiques spécialisées dominent l'expertise clinique et l'accès aux circuits de distribution.

Principaux enseignements du rapport

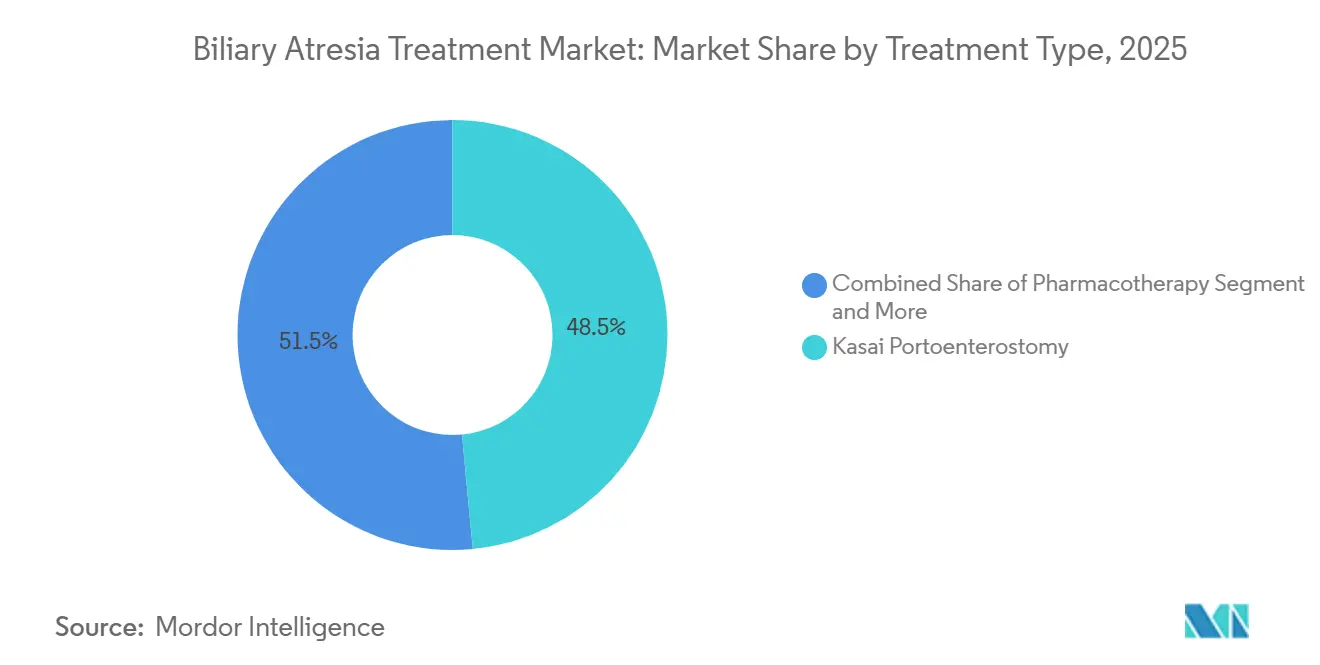

- La portoentérostomie de Kasai a généré 48,55 % de la part du marché du traitement de l'atrésie biliaire en 2025, tandis que la pharmacothérapie progresse le plus rapidement avec un CAGR de 11,25 % jusqu'en 2031.

- La chirurgie ouverte représentait 44,53 % des revenus liés aux procédures de Kasai en 2025, mais le Kasai laparoscopique progresse à un CAGR de 11,85 %, le plus rapide parmi les procédures.

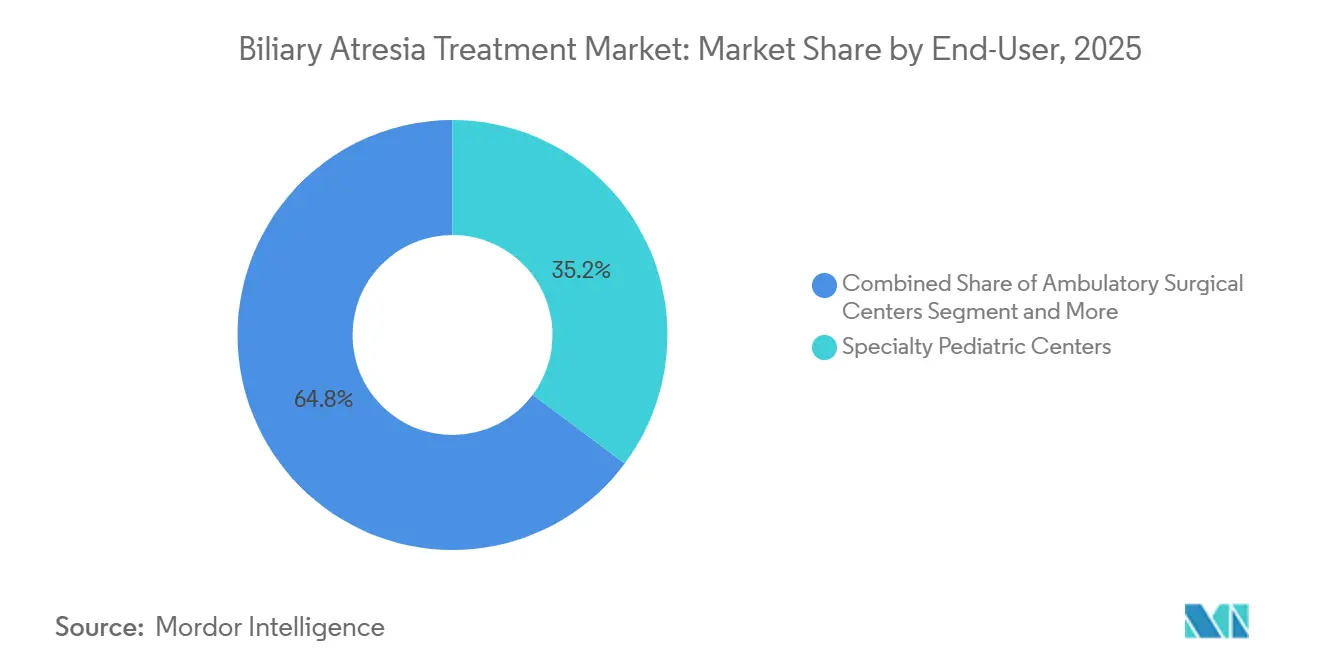

- Les centres pédiatriques spécialisés détenaient 35,23 % des revenus des utilisateurs finaux en 2025, tandis que les centres chirurgicaux ambulatoires se développent à un CAGR de 10,15 % jusqu'en 2031.

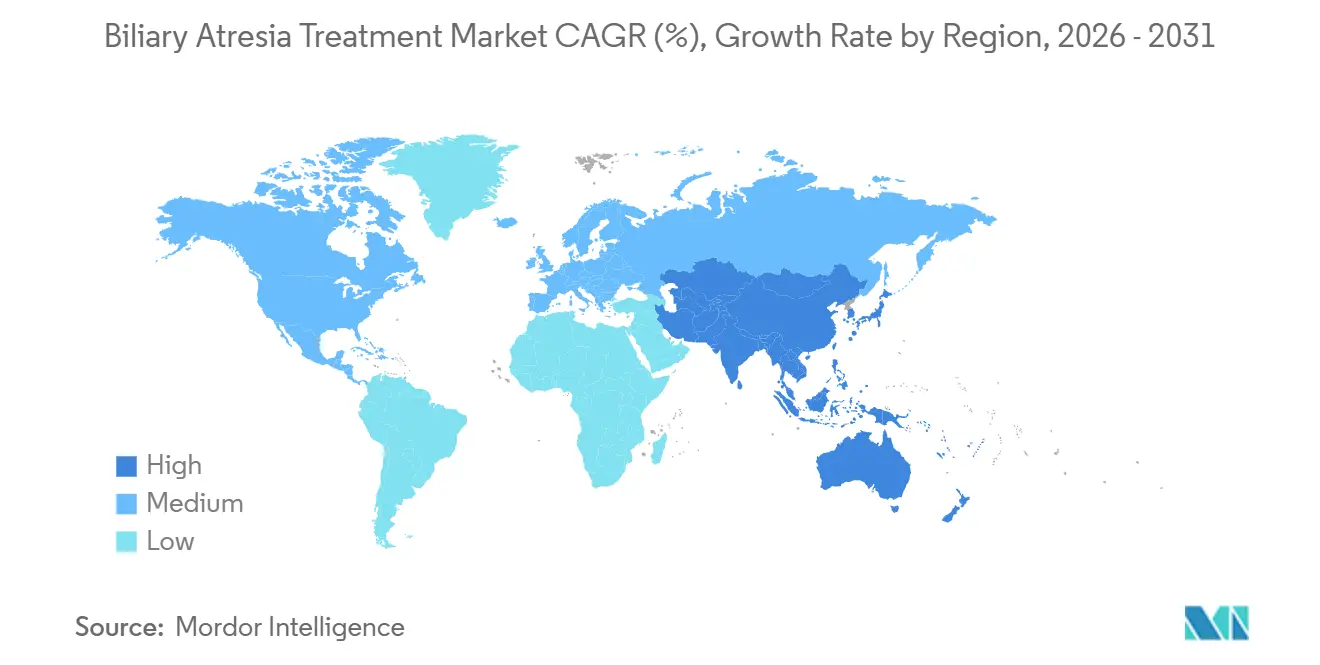

- L'Amérique du Nord a capté 38,15 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de l'atrésie biliaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des troubles cholestatiques néonataux | +0.8% | Mondial, gains de détection les plus élevés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Taux de succès croissants pour la transplantation hépatique à donneur vivant | +1.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Nouvelles approbations de médicaments inhibiteurs de l'IBAT et dynamique du pipeline | +1.5% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépistage néonatal obligatoire de la bilirubine directe | +1.0% | Taïwan, Japon, certains États américains, projets pilotes en Chine et en Inde | Moyen terme (2-4 ans) |

| Extension du remboursement des médicaments pédiatriques pour maladies rares | +0.9% | Amérique du Nord, Europe, certains marchés du Moyen-Orient | Court terme (≤ 2 ans) |

| Impression 3D pour la planification chirurgicale de Kasai spécifique au patient | +0.6% | Amérique du Nord, Europe, centres académiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des troubles cholestatiques néonataux

Le dépistage universel de la bilirubine directe a fait de l'ictère prolongé une condition signalant une alerte, déclenchant des orientations plus précoces vers l'hépatologie et poussant l'intervention chirurgicale dans la fenêtre critique des 60 jours. Le programme de carte de couleur des selles de Taïwan a atteint une couverture de 99,9 % des nouveau-nés d'ici 2024, réduisant l'âge médian au Kasai de 61 jours à 52 jours et augmentant la survie à cinq ans avec le foie natif de 35 % à 47 %. L'Académie américaine de pédiatrie a mis à jour ses recommandations de 2024 pour préconiser un test immédiat de bilirubine directe pour tout nourrisson dont l'ictère persiste au-delà de 14 jours, harmonisant la pratique américaine avec les normes d'Asie-Pacifique[1]Recommandation de pratique clinique — Évaluation de l'ictère cholestatique chez les nourrissons, Académie américaine de pédiatrie, aap.org. Le protocole mis à jour au Japon, combinant carte et application mobile, a encore abaissé l'âge médian au diagnostic à 48 jours, prouvant que les outils visuels couplés aux rappels numériques resserrent les voies d'orientation. Ces gains de détection précoce stimulent les volumes de procédures et prolongent les fenêtres de pharmacothérapie, en particulier dans les pays à taux de natalité élevé. Cependant, les établissements ruraux en Chine et en Inde se heurtent encore à des obstacles logistiques pour distribuer les cartes et accéder aux laboratoires spécialisés, limitant les perspectives à court terme.

Taux de succès croissants pour la transplantation hépatique à donneur vivant

La survie du greffon à cinq ans dépasse désormais 85 % dans les programmes à fort volume, faisant de la transplantation à donneur vivant la thérapie de sauvetage privilégiée lorsque le Kasai échoue. Les données de l'OPTN montrent que l'atrésie biliaire représente 37,3 % de toutes les transplantations hépatiques pédiatriques aux États-Unis en 2025, avec des greffons à donneur vivant en hausse à 42 %, contre 38 % en 2024. Le don vivant contourne les listes d'attente de greffons cadavériques qui atteignaient en moyenne 180 jours en 2025, et un temps d'ischémie froide plus court réduit les complications biliaires ischémiques. Les techniques microchirurgicales associées à la modélisation vasculaire 3D ont réduit l'incidence des complications de la veine porte à 8 % en 2025, contre 12 % en 2020. Les cadres réglementaires et de remboursement en Amérique du Nord, en Europe, au Japon et en Corée du Sud soutiennent la couverture des coûts d'évaluation des donneurs, soutenant la croissance des procédures. L'augmentation de la capacité de don vivant soulage également la pression sur un pool d'organes cadavériques pédiatriques qui reste chroniquement insuffisant.

Nouvelles approbations de médicaments inhibiteurs de l'IBAT et dynamique du pipeline

Les inhibiteurs de l'IBAT redéfinissent la prise en charge post-Kasai en ciblant le prurit et l'accumulation d'acides biliaires chez les patients qui conservent encore leur foie natif. La FDA a autorisé l'odévixibat en 2021, étendu les indications en 2024, et l'EMA a suivi avec l'approbation de Kayfanda en juin 2024[2]Odévixibat pour le syndrome d'Alagille, Agence européenne des médicaments, ema.europa.eu. Le maralixibat a obtenu l'autorisation de la FDA en 2024 pour le syndrome d'Alagille et est entré en essais de phase 3 pour l'atrésie biliaire, avec des données de premier plan attendues en 2027. Une cohorte de 2025 a montré que l'odévixibat réduisait les acides biliaires sériques de 70 % et les scores de prurit de 60 %, retardant l'inscription sur liste de transplantation de 18 mois. Les molécules de nouvelle génération promettent une meilleure biodisponibilité et moins d'événements gastro-intestinaux, élargissant le segment de la pharmacothérapie. Les incitations aux médicaments orphelins, les examens accélérés et les bons pour maladies pédiatriques rares compriment les délais de mise sur le marché, permettant aux fabricants de médicaments une capture accélérée des revenus.

Dépistage néonatal obligatoire de la bilirubine directe

Les mesures de bilirubine directe constituent désormais un point de données obligatoire dans de nombreuses listes de contrôle néonatales, resserrant les fenêtres diagnostiques. La directive 2024 de la Société canadienne de pédiatrie a instauré un dépistage uniforme à deux semaines d'âge, correspondant au calendrier américain. La distribution universelle de cartes à Taïwan et au Japon prouve que l'implication de la santé publique nationale accélère l'impact de la chirurgie précoce. Des projets pilotes dans des hôpitaux de Shanghai, Delhi et Bangalore depuis 2024 montrent une conformité parentale prometteuse, mais la diffusion rurale est en retard en raison d'un nombre insuffisant d'infirmières formées et de délais de traitement en laboratoire plus longs. À mesure que des provinces supplémentaires rendent le dépistage obligatoire, les volumes de procédures en Asie-Pacifique augmenteront, renforçant la tendance de croissance du marché du traitement de l'atrésie biliaire. Pourtant, le succès du programme dépend du renforcement simultané des capacités dans les centres de référence capables de réaliser le Kasai avant le 60e jour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé de la transplantation hépatique pédiatrique | –1.2% | Mondial, le plus aigu dans les économies à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Pénurie d'organes donneurs pédiatriques appropriés | –1.5% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Faible sensibilisation et diagnostic tardif dans les économies à faibles revenus | –0.8% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Moyen terme (2-4 ans) |

| Complications post-opératoires et charge de l'immunosuppression à vie | –1.0% | Mondial, taux de complications plus élevés dans les contextes à ressources limitées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la transplantation hépatique pédiatrique

Les frais de transplantation s'échelonnent de 500 000 à 1,2 million USD aux États-Unis, avec un coût annuel supplémentaire de 30 000 à 50 000 USD pour l'immunosuppression de suivi[3]Analyse des coûts de transplantation hépatique, Réseau uni pour le partage d'organes, unos.org. Les voies de don vivant augmentent les factures hospitalières de 100 000 à 150 000 USD supplémentaires car le donneur et le receveur ont tous deux besoin de salles d'opération et de lits de convalescence. En Inde, un tarif moyen de 80 000 USD dépasse encore largement le revenu moyen des ménages, forçant le recours au financement participatif ou aux appels à la charité. Les plafonds de remboursement dans certains régimes privés américains et les politiques de maîtrise des coûts européennes aggravent les disparités d'accès. Les prix élevés ralentissent l'adoption des procédures dans les pays à revenus plus faibles, freinant la croissance mondiale du marché du traitement de l'atrésie biliaire.

Pénurie d'organes donneurs pédiatriques appropriés

La mortalité sur liste d'attente pour les nourrissons de moins d'un an a atteint 6,0 décès pour 100 patients-années en 2025, avec 50 enfants retirés de la liste ou décédés en attendant des greffons aux États-Unis. Seuls les donneurs de moins de 10 ans correspondent à la taille du receveur, et les taux de consentement familial pour le don pédiatrique se situent à 55 % aux États-Unis et à 40 % en Europe. La réticence culturelle déprime la disponibilité des dons de personnes décédées sur les marchés d'Asie-Pacifique et du Moyen-Orient, faisant du don vivant le canal dominant. La perfusion par machine de TransMedics a réduit l'incidence des complications biliaires ischémiques à 1,3 % à six mois, permettant l'utilisation de greffons marginaux, mais l'adoption reste limitée aux centres aisés. Les contraintes d'approvisionnement limitent donc le potentiel de volume de transplantation même là où la capacité chirurgicale existe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la pharmacothérapie remodèle les soins post-Kasai

La portoentérostomie de Kasai a généré 48,55 % des revenus de 2025, maintenant son statut d'intervention de première ligne lorsque le diagnostic est posé avant le 60e jour. La pharmacothérapie, cependant, est en passe d'enregistrer un CAGR de 11,25 % jusqu'en 2031, ce qui en fait la modalité à la croissance la plus rapide sur le marché du traitement de l'atrésie biliaire. Les inhibiteurs de l'IBAT tels que l'odévixibat et le maralixibat ont réduit les acides biliaires sériques de 70 % et différé l'inscription sur liste de transplantation de 18 mois, recadrant la thérapie médicamenteuse comme stratégie de transition vers la transplantation. Par ailleurs, la transplantation hépatique a généré un pourcentage significatif des dépenses de traitement en 2025, mais sa croissance est limitée par la rareté des donneurs et les structures de coûts élevés. Les régimes nutritionnels adjuvants, des formules à triglycérides à chaîne moyenne aux perfusions de vitamines liposolubles, représentent les 15 % restants de la part, soutenant une expansion modeste à un chiffre.

L'ascension de la pharmacothérapie est ancrée dans l'acceptation par les payeurs et les incitations aux médicaments orphelins qui raccourcissent les cycles de commercialisation sur le marché du traitement de l'atrésie biliaire. Les greffons à donneur vivant améliorent le succès des transplantations mais ne peuvent pas égaler l'évolutivité des comprimés ou des suspensions, garantissant aux médicaments une part croissante année après année. Les procédures de Kasai robotisées étendent la candidature chirurgicale aux nourrissons de moins de 10 kg, mais les inhibiteurs de l'IBAT restent nécessaires pour de nombreux patients qui conservent leur foie natif après la chirurgie. Avec au moins trois inhibiteurs de nouvelle génération en stades précliniques, le secteur du traitement de l'atrésie biliaire se prépare à un arsenal thérapeutique plus profond qui pourrait faire dépasser les revenus de la pharmacothérapie ceux de la chirurgie. Néanmoins, l'innovation chirurgicale maintiendra la résilience des lignes Kasai et transplantation, empêchant tout déplacement total.

Par procédure : le Kasai laparoscopique gagne du terrain

La chirurgie ouverte de Kasai contrôlait 44,53 % des revenus des procédures de 2025, mais son emprise se desserre à mesure que les options mini-invasives progressent. Le Kasai laparoscopique croîtra à un CAGR de 11,85 % jusqu'en 2031, la meilleure performance parmi les procédures sur le marché du traitement de l'atrésie biliaire. Une revue systématique de 2025 a montré un succès comparable du flux biliaire avec un taux de transfusion 25 % plus faible chez les nourrissons de moins de 10 kg lorsque la laparoscopie ou l'assistance robotique était utilisée. La transplantation hépatique à donneur vivant représente désormais un pourcentage significatif des procédures de transplantation, et la perfusion normothermique réduit le rejet des greffons marginaux, augmentant encore les volumes de donneurs vivants.

Le da Vinci Xi et les plateformes similaires fournissent des instruments articulés qui naviguent dans le porta hepatis néonatal avec précision, réduisant la longueur des incisions et améliorant les résultats esthétiques. À mesure que davantage de centres accèdent aux équipements robotiques, la conversion de la chirurgie ouverte au Kasai laparoscopique s'accélérera, renforçant la vague globale de chirurgie mini-invasive qui balaie le marché du traitement de l'atrésie biliaire. La technologie de perfusion par machine élargit de même l'offre totale d'organes transplantables, se synchronisant avec les gains laparoscopiques pour élever le revenu total des procédures. Les barrières financières et les courbes d'apprentissage restent des obstacles, mais l'attrait de l'innovation procédurale semble durable dans les régions à revenus élevés et dans certains pôles d'Asie-Pacifique.

Par utilisateur final : les centres ambulatoires développent les soins adjuvants

Les hôpitaux tertiaires ont généré environ 45 % des revenus de 2025, reflétant leur couplage étroit avec les blocs opératoires de transplantation et la surveillance post-opératoire intensive. Les centres pédiatriques spécialisés ont suivi avec 35,23 %, portés par des volumes concentrés de cas Kasai et de transplantation et une expertise multidisciplinaire. Les centres chirurgicaux ambulatoires, bien que plus petits, enregistreront le CAGR le plus rapide de 10,15 % jusqu'en 2031 sur le marché du traitement de l'atrésie biliaire. Ces sites ambulatoires gèrent les perfusions d'inhibiteurs de l'IBAT, les conseils nutritionnels et les contrôles de routine de l'immunosuppression, réduisant les coûts hospitaliers et améliorant la commodité pour les familles.

Les instituts de recherche représentaient le pourcentage restant des revenus de 2025, soutenus par l'activité des essais cliniques pour le maralixibat et les candidats IBAT en pipeline. Les hôpitaux tertiaires en Asie-Pacifique — tels que Asan Medical Center — investissent dans des unités de don vivant pour réduire la mortalité sur liste d'attente, consolidant leur base de revenus. Pourtant, la résistance des payeurs aux séjours hospitaliers prolongés oriente le suivi de routine vers les centres ambulatoires, une tendance susceptible de s'accélérer une fois que les plateformes de surveillance à distance auront mûri. La taille du marché du traitement de l'atrésie biliaire attribuée aux soins ambulatoires augmentera donc à mesure que les parties prenantes privilégieront les modèles de remboursement basés sur la valeur.

Analyse géographique

L'Amérique du Nord a dominé avec 38,15 % des revenus de 2025 grâce aux volumes de transplantation les plus élevés au monde, à l'adoption rapide des inhibiteurs de l'IBAT et à une large couverture des médicaments pour maladies rares. Les greffons à donneur vivant représentent déjà 42 % des transplantations hépatiques pédiatriques dans la région, aidés par un remboursement d'assurance complet et des cadres d'évaluation des donneurs matures. Des réseaux d'essais cliniques robustes centrés sur Boston Children's Hospital et Cincinnati Children's orientent les patients vers des programmes d'accès élargi avant approbation, gonflant encore les revenus de la pharmacothérapie. Les taux de don cadavérique de 35 donneurs par million de population tamponnent également les pénuries d'approvisionnement plus efficacement qu'ailleurs.

L'Europe contribue à un pourcentage significatif du marché du traitement de l'atrésie biliaire, s'appuyant sur des systèmes de santé universels qui garantissent l'accès au Kasai et à la transplantation. Néanmoins, le don de personnes décédées moyen se situe à 20 donneurs par million, freinant l'expansion des transplantations. Les programmes de don vivant se développent en Allemagne, en France et au Royaume-Uni, mais la réticence culturelle maintient les volumes en dessous des niveaux nord-américains. Les approbations de l'EMA et du NICE pour les inhibiteurs de l'IBAT facilitent les voies de remboursement, mais la divergence réglementaire post-Brexit introduit une incertitude modeste dans les délais de lancement au Royaume-Uni.

L'Asie-Pacifique affichera le CAGR le plus rapide de 9,51 % jusqu'en 2031 à mesure que les programmes de dépistage à Taïwan et au Japon arrivent à maturité et que les projets pilotes en Chine et en Inde s'élargissent. L'initiative de carte de Taïwan a réduit l'âge au Kasai à 52 jours et porté la survie à cinq ans avec le foie natif à 47 %. Les cartes améliorées par application au Japon ont encore réduit l'âge au diagnostic, et les deux marchés bénéficient d'infrastructures solides de don vivant. La Chine et l'Inde possèdent d'énormes cohortes de naissances, de sorte que même une pénétration partielle du dépistage génère une croissance absolue importante des procédures. Pourtant, les déficits de soins ruraux et le remboursement plus lent des médicaments tempèrent l'accélération à pleine échelle.

Le Moyen-Orient & l'Afrique détenaient environ un pourcentage mineur des revenus de 2025, avec des opérations à donneur vivant dépassant 80 % des transplantations pédiatriques en raison des barrières culturelles au don de personnes décédées. Les coûts élevés de transplantation et le remboursement limité des inhibiteurs de l'IBAT maintiennent la croissance modérée. La part de l'Amérique du Sud reflète des défis similaires : le système public brésilien finance le Kasai et la transplantation mais peine avec les taux de donneurs, tandis que l'Argentine maintient des programmes pilotes de dépistage sporadiques. Dans l'ensemble, les moteurs spécifiques à chaque géographie renforcent collectivement la trajectoire ascendante de la taille du marché du traitement de l'atrésie biliaire, mais la disponibilité des donneurs et le remboursement par les payeurs restent des leviers de croissance décisifs.

Paysage concurrentiel

Les puissances académiques de transplantation ancrent le côté offre du marché du traitement de l'atrésie biliaire. Boston Children's, Children's Hospital of Philadelphia et Cincinnati Children's ont réalisé la plupart des transplantations hépatiques pédiatriques aux États-Unis en 2025, s'appuyant sur des talents chirurgicaux, une imagerie avancée et des unités d'hépatologie intégrées. Leurs volumes dominants assurent la prédominance des orientations et accordent une visibilité précoce sur les thérapies expérimentales. Les centres d'Asie-Pacifique — Kyoto University Hospital et Asan Medical Center — reproduisent ce modèle pour les greffons à donneur vivant, repoussant les limites chirurgicales et alimentant la croissance procédurale régionale.

La rivalité pharmaceutique se concentre sur les inhibiteurs de l'IBAT. Ipsen (Albireo) a commercialisé l'odévixibat, tandis que Mirum Pharmaceuticals commercialise le maralixibat et mène des essais de phase 3 dans l'atrésie biliaire. Les deux entreprises exploitent l'exclusivité des médicaments orphelins et les bons pour maladies rares pour protéger les marges en phase initiale. Les concurrents en pipeline développent des molécules de deuxième génération avec une meilleure tolérance gastro-intestinale, signalant une concurrence multi-marques d'ici 2028. Les partenariats de chaîne d'approvisionnement avec des pharmacies spécialisées et des unités de dispensation hospitalière verrouillent le positionnement dans les formulaires et les programmes d'adhérence, créant des lignes de revenus plus stables au sein du secteur du traitement de l'atrésie biliaire.

Les innovateurs en dispositifs élargissent les capacités procédurales. La plateforme da Vinci de Intuitive Surgical apporte des instruments articulés aux dimensions néonatales, permettant le Kasai laparoscopique chez les nourrissons de moins de 10 kg. Le Système de soins des organes de TransMedics réduit les complications biliaires ischémiques à 1,3 % à six mois, permettant une utilisation plus large des foies donneurs marginaux ou distants. Les fournisseurs émergents d'impression 3D fournissent des modèles anatomiques qui réduisent le temps opératoire et élèvent la compétence des stagiaires, attirant les centres tertiaires cherchant à différencier leurs indicateurs de qualité. Les stratégies concurrentielles convergent vers la génération de preuves cliniques, le regroupement technologique et les propositions de valeur alignées sur les payeurs, maintenant une concentration industrielle modérée.

Leaders du secteur du traitement de l'atrésie biliaire

Ipsen (Albireo Pharma)

Mirum Pharmaceuticals

Takeda Pharmaceutical

TransMedics

Children's Hospital of Philadelphia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Des chercheurs de l'Université de Nagoya ont montré que la chirurgie laparoscopique mini-invasive réduisait significativement les pertes sanguines et accélérait la récupération de l'ictère par rapport à la chirurgie ouverte pour l'atrésie biliaire.

- Février 2025 : L'Académie américaine de pédiatrie a publié de nouvelles recommandations offrant aux pédiatres un cadre simplifié pour la reconnaissance précoce de l'atrésie biliaire.

Portée du rapport mondial sur le marché du traitement de l'atrésie biliaire

Selon la portée du rapport, l'atrésie biliaire est une affection hépatique congénitale rare dans laquelle les voies biliaires à l'extérieur du foie sont anormalement développées ou obstruées, entraînant une accumulation de bile, des lésions hépatiques et une cirrhose. Le traitement implique généralement des procédures chirurgicales telles que la portoentérostomie de Kasai pour rétablir le flux biliaire, et dans les cas avancés, une transplantation hépatique peut être nécessaire.

La segmentation du marché du traitement de l'atrésie biliaire est catégorisée par type de traitement, procédure, utilisateur final et géographie. Par type de traitement, le marché comprend la portoentérostomie de Kasai, la transplantation hépatique, la pharmacothérapie et les soins nutritionnels/de soutien adjuvants. Par procédure, il est segmenté en chirurgie ouverte de Kasai, Kasai laparoscopique, transplantation hépatique à donneur cadavérique et transplantation hépatique à donneur vivant. Par utilisateur final, le marché est divisé en hôpitaux tertiaires, centres pédiatriques spécialisés, centres chirurgicaux ambulatoires et instituts de recherche et académiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Portoentérostomie de Kasai |

| Transplantation hépatique |

| Pharmacothérapie |

| Soins nutritionnels / de soutien adjuvants |

| Chirurgie ouverte de Kasai |

| Kasai laparoscopique |

| Transplantation hépatique à donneur cadavérique |

| Transplantation hépatique à donneur vivant |

| Hôpitaux tertiaires |

| Centres pédiatriques spécialisés |

| Centres chirurgicaux ambulatoires |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Portoentérostomie de Kasai | |

| Transplantation hépatique | ||

| Pharmacothérapie | ||

| Soins nutritionnels / de soutien adjuvants | ||

| Par procédure | Chirurgie ouverte de Kasai | |

| Kasai laparoscopique | ||

| Transplantation hépatique à donneur cadavérique | ||

| Transplantation hépatique à donneur vivant | ||

| Par utilisateur final | Hôpitaux tertiaires | |

| Centres pédiatriques spécialisés | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du traitement de l'atrésie biliaire en 2031 ?

Le marché devrait atteindre 1,45 milliard USD d'ici 2031, reflétant un CAGR de 6,85 % sur la période 2026-2031.

Quelle est l'importance de la pharmacothérapie dans le report de la transplantation hépatique pour l'atrésie biliaire ?

Les inhibiteurs de l'IBAT ont réduit les acides biliaires sériques de 70 % et retardé l'inscription sur liste de transplantation de 18 mois chez les patients post-Kasai, démontrant leur rôle de thérapie de transition efficace.

Quelle région géographique connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,51 % grâce à l'expansion du dépistage néonatal et de la capacité de transplantation à donneur vivant.

Pourquoi les transplantations hépatiques à donneur vivant augmentent-elles ?

Les procédures à donneur vivant contournent les listes d'attente cadavériques, raccourcissent le temps d'ischémie froide et atteignent désormais 85 % de survie du greffon à cinq ans, ce qui en fait l'option privilégiée lorsque le Kasai échoue.

Qu'est-ce qui limite les volumes mondiaux de transplantation ?

La rareté des organes donneurs pédiatriques de taille adaptée et les coûts élevés des procédures alimentent la mortalité sur liste d'attente et limitent la croissance des transplantations, malgré les avancées chirurgicales.

Comment les plateformes robotiques transforment-elles la chirurgie de Kasai ?

Des systèmes tels que le da Vinci Xi permettent un Kasai laparoscopique précis chez les nourrissons de moins de 10 kg, réduisant les pertes sanguines et les séjours hospitaliers par rapport à la chirurgie ouverte.

Dernière mise à jour de la page le: