Marktgröße und Marktanteil für Behandlung von Gallengangsatresie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

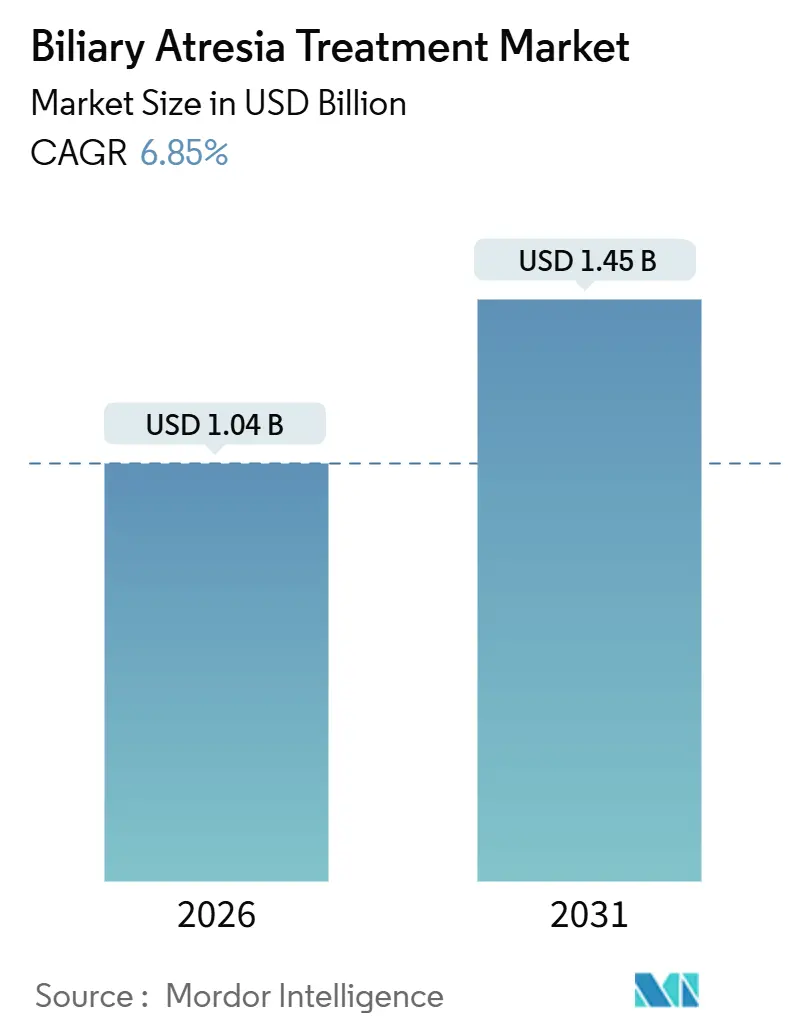

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behandlung von Gallengangsatresie von Mordor Intelligence

Die Marktgröße für Behandlung von Gallengangsatresie wird für 2026 auf 1,04 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,45 Milliarden USD erreichen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031).

Verstärkte Neugeborenenscreenings, die rasche Einführung von Lebendspender-Transplantationsprotokollen und die Einführung von Inhibitoren des ilealen Gallensäuretransporters (IBAT) beschleunigen das Umsatzwachstum in allen wichtigen Versorgungsbereichen. Obligatorische Tests auf direktes Bilirubin verkürzen die Zeit bis zur Diagnose, während robotergestützte Kasai-Techniken das chirurgische Trauma verringern, Krankenhausaufenthalte verkürzen und das Überleben mit nativer Leber verbessern. Die normotherme Maschinenperfusion von TransMedics erweitert den Spenderpool, und eine ausgeweitete Kostenerstattung durch Kostenträger für Orphan-Arzneimittel steigert die Adoptionskurven der Pharmakotherapie. Der Wettbewerbsdruck bleibt moderat, da Transplantationszentren mit hohem Volumen und eine kleine Gruppe spezialisierter Pharmaunternehmen die klinische Expertise und den Kanalzugang dominieren.

Wichtigste Erkenntnisse des Berichts

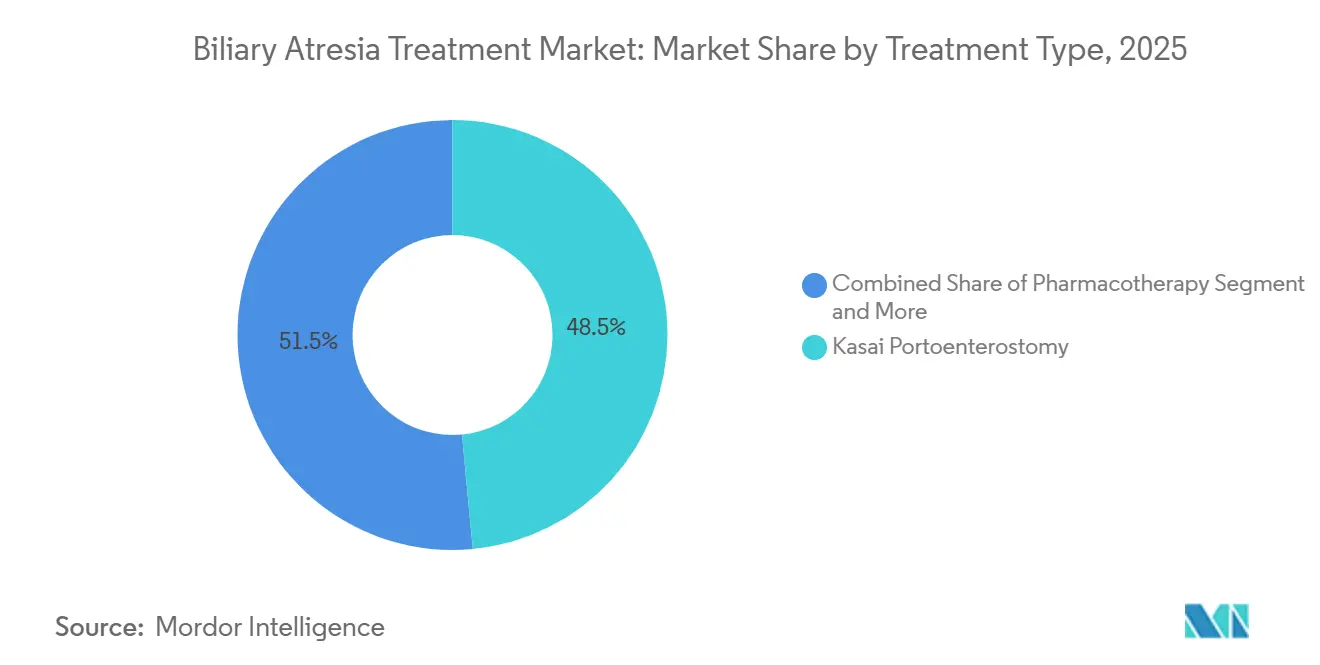

- Die Kasai-Portoenterostomie erzielte 2025 einen Marktanteil von 48,55 % am Markt für Behandlung von Gallengangsatresie, während die Pharmakotherapie mit einer CAGR von 11,25 % bis 2031 am schnellsten wächst.

- Die offene Chirurgie machte 2025 44,53 % des Umsatzes mit Kasai-Verfahren aus, doch die laparoskopische Kasai-Methode schreitet mit einer CAGR von 11,85 % voran – dem schnellsten Wachstum unter allen Verfahren.

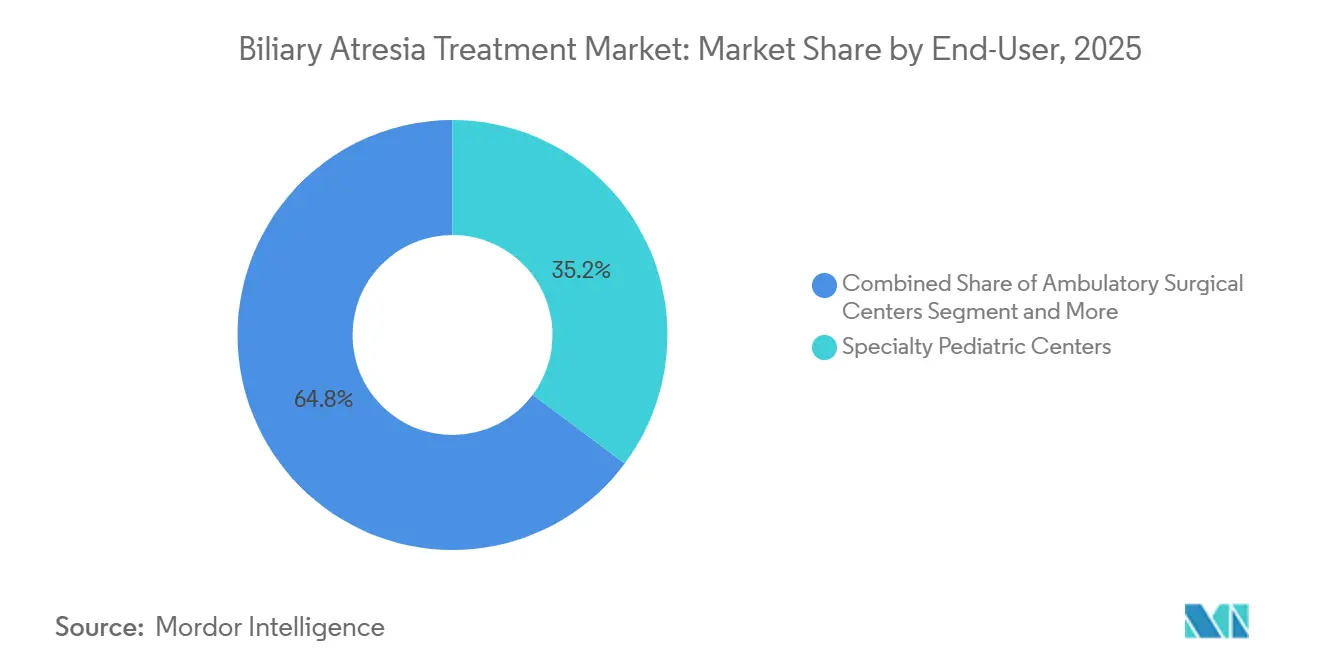

- Spezialisierte pädiatrische Zentren hielten 2025 einen Anteil von 35,23 % am Endnutzerumsatz, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 10,15 % expandieren.

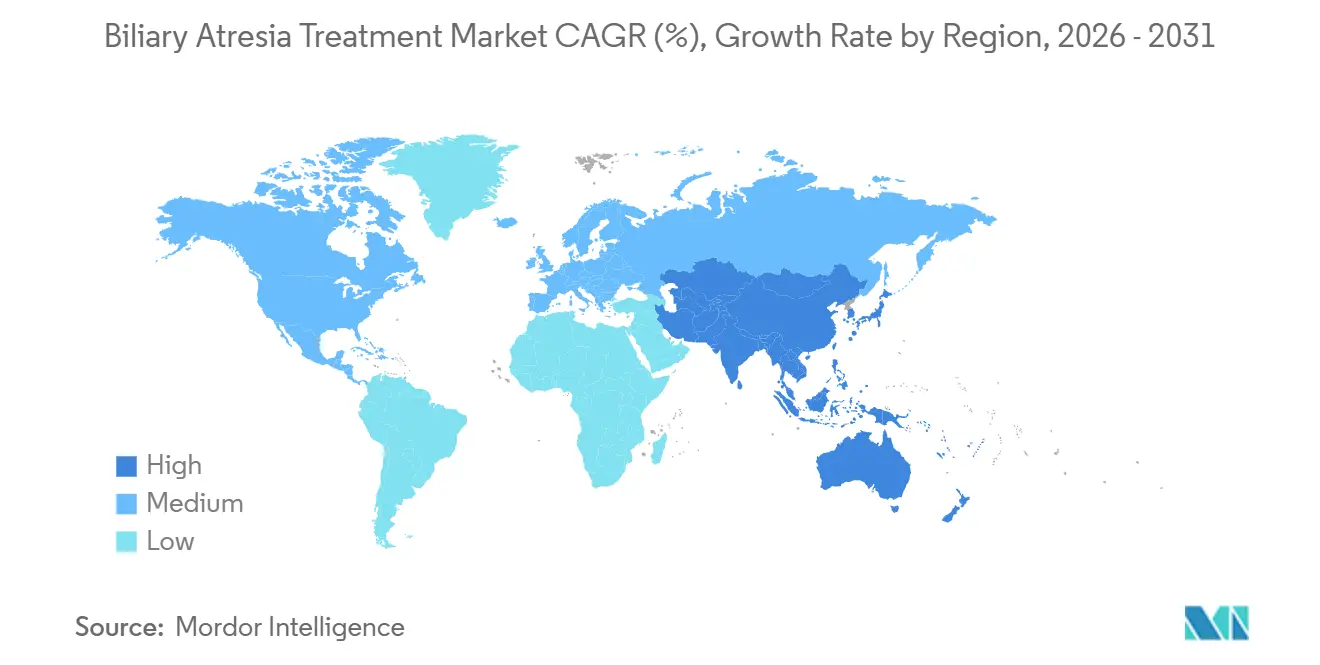

- Nordamerika erzielte 2025 einen Umsatzanteil von 38,15 %, doch für den Asien-Pazifik-Raum wird die höchste CAGR von 9,51 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Gallengangsatresie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz neonataler cholestatischer Erkrankungen | +0.8% | Global, höchste Erkennungsgewinne im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Erfolgsquoten bei der Lebendspender-Lebertransplantation | +1.2% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Neue IBAT-Inhibitor-Arzneimittelzulassungen und Pipeline-Dynamik | +1.5% | Nordamerika, Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Obligatorisches neonatales Screening auf direktes Bilirubin | +1.0% | Taiwan, Japan, ausgewählte US-Bundesstaaten, Pilotprojekte in China und Indien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung für pädiatrische Arzneimittel gegen seltene Krankheiten | +0.9% | Nordamerika, Europa, ausgewählte Märkte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| 3-D-Druck für patientenspezifische Kasai-Planung | +0.6% | Nordamerika, Europa, akademische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz neonataler cholestatischer Erkrankungen

Das universelle Screening auf direktes Bilirubin hat anhaltenden Ikterus zu einem Warnsignal gemacht, das frühere Überweisungen an die Hepatologie auslöst und chirurgische Eingriffe innerhalb des kritischen 60-Tage-Fensters vorantreibt. Taiwans Stuhlfarbenkartenprogram erreichte bis 2024 eine Neugeborenenabdeckung von 99,9 %, senkte das mediane Kasai-Alter von 61 auf 52 Tage und erhöhte das Fünf-Jahres-Überleben mit nativer Leber von 35 % auf 47 %. Die American Academy of Pediatrics aktualisierte 2024 ihre Leitlinien mit der Empfehlung, bei jedem Säugling, dessen Ikterus über 14 Tage anhält, sofort einen Test auf direktes Bilirubin durchzuführen, und harmonisierte damit die US-amerikanische Praxis mit den Normen des Asien-Pazifik-Raums[1]Klinische Praxisleitlinie – Beurteilung von cholestatischem Ikterus bei Säuglingen, American Academy of Pediatrics, aap.org. Das aktualisierte Karten- und Mobil-App-Protokoll Japans senkte das mediane Diagnosealter weiter auf 48 Tage und bewies, dass visuelle Hilfsmittel in Verbindung mit digitalen Erinnerungen die Überweisungswege straffen. Diese Früherkennungsgewinne stimulieren das Verfahrensvolumen und verlängern die Pharmakotherapiefenster, insbesondere in Ländern mit hoher Geburtenrate. Ländliche Einrichtungen in China und Indien stehen jedoch weiterhin vor logistischen Hürden bei der Verteilung von Karten und dem Zugang zu Speziallabors, was das kurzfristige Aufwärtspotenzial begrenzt.

Wachsende Erfolgsquoten bei der Lebendspender-Lebertransplantation

Das Fünf-Jahres-Transplantatüberleben übersteigt in Hochvolumenprogrammen nun 85 %, was die Lebendspendertransplantation zur bevorzugten Rettungstherapie macht, wenn die Kasai-Operation versagt. OPTN-Daten zeigen, dass Gallengangsatresie 2025 37,3 % aller pädiatrischen Lebertransplantationen in den USA ausmachte, wobei Lebendspendertransplantate auf 42 % stiegen, gegenüber 38 % im Jahr 2024. Lebendspenden umgehen Wartelisten für Leichenspenden, die 2025 durchschnittlich 180 Tage betrugen, und kürzere Kaltischämiezeiten reduzieren ischämische Gallengangskomplikationen. Mikrochirurgische Techniken in Kombination mit 3-D-Gefäßmodellierung senkten die Inzidenz von Pfortaderkomplikationen von 12 % im Jahr 2020 auf 8 % im Jahr 2025. Regulatorische und Erstattungsrahmen in Nordamerika, Europa, Japan und Südkorea unterstützen die Kostendeckung für die Spenderevaluation und sichern das Verfahrenswachstum. Die erweiterte Lebendspenderkapazität entlastet zudem einen pädiatrischen Leichenorganpool, der chronisch unterversorgt bleibt.

Neue IBAT-Inhibitor-Arzneimittelzulassungen und Pipeline-Dynamik

IBAT-Inhibitoren definieren das Post-Kasai-Management neu, indem sie auf Pruritus und Gallensäureansammlung bei Patienten abzielen, die noch ihre native Leber besitzen. Die FDA erteilte 2021 die Zulassung für Odevixibat, erweiterte die Indikationen 2024, und die EMA folgte mit der Kayfanda-Zulassung im Juni 2024[2]Odevixibat für das Alagille-Syndrom, Europäische Arzneimittel-Agentur, ema.europa.eu. Maralixibat erhielt 2024 die FDA-Zulassung für das Alagille-Syndrom und trat in Phase-3-Studien für Gallengangsatresie ein, wobei die wichtigsten Daten für 2027 erwartet werden. Eine Kohorte aus dem Jahr 2025 zeigte, dass Odevixibat die Serumgallensäuren um 70 % und die Pruritus-Scores um 60 % senkte und die Transplantationslistung um 18 Monate verzögerte. Moleküle der nächsten Generation versprechen eine bessere Bioverfügbarkeit und weniger gastrointestinale Ereignisse, was das Pharmakotherapiesegment erweitert. Anreize für Orphan-Arzneimittel, beschleunigte Prüfverfahren und Gutscheine für seltene pädiatrische Krankheiten verkürzen die Zeit bis zur Markteinführung und ermöglichen Pharmaunternehmen eine beschleunigte Umsatzgenerierung.

Obligatorisches neonatales Screening auf direktes Bilirubin

Direktbilirubinwerte sind nun in vielen Neugeborenen-Checklisten ein obligatorischer Datenpunkt, der diagnostische Fenster enger macht. Die Richtlinie der Canadian Paediatric Society aus dem Jahr 2024 legte ein einheitliches Screening im Alter von zwei Wochen fest, das dem US-amerikanischen Zeitplan entspricht. Die universelle Kartenverteilung in Taiwan und Japan beweist, dass die Einbeziehung der nationalen öffentlichen Gesundheit die Auswirkungen früher Operationen beschleunigt. Pilotprojekte in Krankenhäusern in Shanghai, Delhi und Bangalore seit 2024 zeigen eine vielversprechende elterliche Compliance, doch die ländliche Verbreitung hinkt aufgrund von weniger ausgebildeten Pflegekräften und längeren Laborbearbeitungszeiten hinterher. Da weitere Provinzen das Screening vorschreiben, werden die Verfahrensvolumina im Asien-Pazifik-Raum steigen und den Wachstumstrend des Marktes für Behandlung von Gallengangsatresie verstärken. Der Programmerfolg hängt jedoch von einem gleichzeitigen Kapazitätsaufbau in Überweisungszentren ab, die in der Lage sind, die Kasai-Operation vor Tag 60 abzuschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der pädiatrischen Lebertransplantation | –1.2% | Global, am stärksten in einkommensschwachen und mittleren Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Mangel an geeigneten pädiatrischen Spenderorganen | –1.5% | Global, akut im Asien-Pazifik-Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein und verzögerte Diagnose in einkommensschwachen Volkswirtschaften | –0.8% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Mittelfristig (2–4 Jahre) |

| Postoperative Komplikationen und lebenslange Immunsuppressionsbelastung | –1.0% | Global, höhere Komplikationsraten in ressourcenbeschränkten Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der pädiatrischen Lebertransplantation

Transplantationskosten belaufen sich in den Vereinigten Staaten auf 500.000 bis 1,2 Millionen USD, zuzüglich jährlicher Folgekosten für Immunsuppression von 30.000 bis 50.000 USD[3]Kostenanalyse Lebertransplantation, United Network for Organ Sharing, unos.org. Lebendspenderwege erhöhen die Krankenhausrechnungen um weitere 100.000 bis 150.000 USD, da sowohl Spender als auch Empfänger Operationssäle und Erholungsbetten benötigen. In Indien übersteigt eine durchschnittliche Gebühr von 80.000 USD noch immer das mittlere Haushaltseinkommen erheblich, was Crowdfunding oder Spendenaufrufe erzwingt. Erstattungsobergrenzen in einigen privaten US-amerikanischen Versicherungsplänen und europäische Kostendämpfungsmaßnahmen verschärfen die Zugangsungleichheiten. Hohe Listenpreise verlangsamen die Verfahrenseinführung in einkommensschwächeren Ländern und bremsen das globale Wachstum des Marktes für Behandlung von Gallengangsatresie.

Mangel an geeigneten pädiatrischen Spenderorganen

Die Wartelistensterblichkeit bei Säuglingen unter einem Jahr erreichte 2025 6,0 Todesfälle pro 100 Patientenjahre, wobei 50 Kinder in den Vereinigten Staaten von der Warteliste gestrichen wurden oder während des Wartens auf Transplantate verstarben. Nur Spender unter 10 Jahren entsprechen der Empfängergröße, und die familiären Einwilligungsraten für pädiatrische Spenden liegen in den USA bei 55 % und in Europa bei 40 %. Kulturelle Zurückhaltung drückt die Verfügbarkeit von Leichenspenden in den Märkten des Asien-Pazifik-Raums und des Nahen Ostens, was Lebendspenden zum dominanten Kanal macht. Die Maschinenperfusion von TransMedics senkte die Inzidenz ischämischer Gallengangskomplikationen auf 1,3 % nach sechs Monaten und ermöglicht die Nutzung marginaler Transplantate, doch die Einführung bleibt auf wohlhabende Zentren beschränkt. Versorgungsengpässe begrenzen daher das Transplantationsvolumenpotenzial selbst dort, wo chirurgische Kapazitäten vorhanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Pharmakotherapie gestaltet die Post-Kasai-Versorgung neu

Die Kasai-Portoenterostomie erzielte 2025 48,55 % des Umsatzes und behauptete ihren Status als Erstlinienintervention, wenn die Diagnose vor Tag 60 gestellt wird. Die Pharmakotherapie ist jedoch auf dem Weg, bis 2031 eine CAGR von 11,25 % zu verzeichnen, was sie zur am schnellsten wachsenden Modalität im Markt für Behandlung von Gallengangsatresie macht. IBAT-Inhibitoren wie Odevixibat und Maralixibat haben die Serumgallensäuren um 70 % gesenkt und die Transplantationslistung um 18 Monate verzögert, was die Arzneimitteltherapie als Überbrückungsstrategie zur Transplantation neu definiert. Die Lebertransplantation erzielte 2025 einen erheblichen Anteil am Behandlungsumsatz, doch ihr Wachstum ist durch Spenderknappheit und hohe Kostenstrukturen begrenzt. Ergänzende Ernährungsregimes, von mittelkettigen Triglyzeridformeln bis hin zu fettlöslichen Vitamininfusionen, machen den verbleibenden Anteil von 15 % aus und sichern eine moderate einstellige Expansion.

Der Aufstieg der Pharmakotherapie ist in der Kostenträgerakzeptanz und den Anreizen für Orphan-Arzneimittel verwurzelt, die Kommerzialisierungszyklen im Markt für Behandlung von Gallengangsatresie verkürzen. Lebendspendertransplantate steigern den Transplantationserfolg, können jedoch nicht mit der Skalierbarkeit von Tabletten oder Suspensionen mithalten, was dafür sorgt, dass Arzneimittel Jahr für Jahr Marktanteile gewinnen. Robotergestützte Kasai-Verfahren erweitern die chirurgische Eignung auf Säuglinge unter 10 kg, doch IBAT-Inhibitoren bleiben für viele Patienten notwendig, die nach der Operation ihre native Leber behalten. Mit mindestens drei Inhibitoren der nächsten Generation in präklinischen Stadien bereitet sich die Branche für Behandlung von Gallengangsatresie auf ein tieferes therapeutisches Arsenal vor, das den Pharmakotherapieumsatz über den chirurgischen Anteil hinaus treiben könnte. Dennoch wird chirurgische Innovation die Kasai- und Transplantationslinien widerstandsfähig halten und eine vollständige Verdrängung verhindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Laparoskopische Kasai-Methode gewinnt an Bedeutung

Die offene Kasai-Chirurgie kontrollierte 2025 44,53 % des Verfahrensumsatzes, doch ihr Einfluss lässt nach, da minimalinvasive Optionen zunehmen. Die laparoskopische Kasai-Methode wird bis 2031 mit einer CAGR von 11,85 % wachsen – die beste Leistung unter allen Verfahren im Markt für Behandlung von Gallengangsatresie. Eine systematische Übersichtsarbeit aus dem Jahr 2025 zeigte vergleichbare Gallenfluss-Erfolge bei einer um 25 % niedrigeren Transfusionsrate bei Säuglingen unter 10 kg, wenn Laparoskopie oder robotergestützte Unterstützung eingesetzt wurde. Die Lebendspender-Lebertransplantation repräsentiert nun einen erheblichen Anteil der Transplantationsverfahren, und die normotherme Perfusion reduziert die Entsorgung marginaler Transplantate und steigert damit das Lebendspendervolumen weiter.

Die da Vinci Xi und ähnliche Plattformen bieten gelenkige Instrumente, die die neonatale Porta hepatis präzise navigieren, die Schnittlänge verkürzen und kosmetische Ergebnisse verbessern. Da mehr Zentren Zugang zu robotergestützten Geräten erhalten, wird die Umstellung von offener auf laparoskopische Kasai-Chirurgie beschleunigt und verstärkt die allgemeine Welle der minimalinvasiven Chirurgie, die den Markt für Behandlung von Gallengangsatresie erfasst. Die Maschinenperfusionstechnologie erweitert ebenfalls das gesamte transplantierbare Organangebot und synchronisiert sich mit den laparoskopischen Gewinnen, um den gesamten Verfahrensumsatz zu steigern. Finanzielle Hürden und Lernkurven bleiben Hindernisse, doch die Anziehungskraft der Verfahrensinnovation erscheint in einkommensstarken Regionen und ausgewählten Asien-Pazifik-Zentren dauerhaft.

Nach Endnutzer: Ambulante Zentren erweitern die ergänzende Versorgung

Tertiärkrankenhäuser erzielten 2025 rund 45 % des Umsatzes, was ihre enge Verbindung mit Transplantationssälen und intensiver postoperativer Überwachung widerspiegelt. Spezialisierte pädiatrische Zentren folgten mit 35,23 %, angetrieben durch konzentrierte Kasai- und Transplantationsfallzahlen sowie multidisziplinäre Expertise. Ambulante chirurgische Zentren werden, obwohl kleiner, bis 2031 die schnellste CAGR von 10,15 % im Markt für Behandlung von Gallengangsatresie verzeichnen. Diese ambulanten Einrichtungen übernehmen IBAT-Inhibitor-Infusionen, Ernährungsberatung und routinemäßige Immunsuppressionskontrollen, senken stationäre Kosten und verbessern den Komfort für Familien.

Forschungsinstitute machten den verbleibenden Anteil des Umsatzes 2025 aus, getragen durch klinische Studienaktivitäten für Maralixibat und Pipeline-IBAT-Kandidaten. Tertiärkrankenhäuser im Asien-Pazifik-Raum – wie das Asan Medical Center – investieren in Lebendspendersäle, um die Wartelistensterblichkeit zu senken und ihre Umsatzbasis zu stärken. Doch der Widerstand der Kostenträger gegen verlängerte Krankenhausaufenthalte lenkt die routinemäßige Nachsorge in Richtung ambulanter Zentren – ein Trend, der sich wahrscheinlich beschleunigen wird, sobald Fernüberwachungsplattformen ausgereift sind. Die dem ambulanten Bereich zugeschriebene Marktgröße für Behandlung von Gallengangsatresie wird daher steigen, da die Beteiligten wertbasierte Erstattungsmodelle priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,15 % aufgrund der weltweit höchsten Transplantationsvolumina, der raschen Einführung von IBAT-Inhibitoren und der breiten Kostenerstattung für Arzneimittel gegen seltene Krankheiten. Lebendspendertransplantate machen in der Region bereits 42 % der pädiatrischen Lebertransplantationen aus, unterstützt durch umfassende Versicherungserstattung und ausgereifte Rahmenbedingungen für die Spenderevaluation. Robuste klinische Studiennetzwerke, die auf Boston Children's Hospital und Cincinnati Children's ausgerichtet sind, führen Patienten in Programme mit erweitertem Zugang vor der Zulassung ein und steigern den Pharmakotherapieumsatz weiter. Leichenspenderraten von 35 Spendern pro Million Einwohner puffern Versorgungsengpässe ebenfalls effektiver ab als anderswo.

Europa trägt einen erheblichen Anteil zum Markt für Behandlung von Gallengangsatresie bei und nutzt universelle Gesundheitssysteme, die den Zugang zu Kasai und Transplantation gewährleisten. Dennoch liegt die durchschnittliche Leichenspende bei 20 Spendern pro Million, was die Transplantationsexpansion einschränkt. Lebendspenderprogramme skalieren in Deutschland, Frankreich und dem Vereinigten Königreich, doch kulturelle Zurückhaltung hält die Volumina unter dem nordamerikanischen Niveau. EMA- und NICE-Zulassungen für IBAT-Inhibitoren erleichtern Erstattungswege, doch die regulatorische Divergenz nach dem Brexit bringt eine gewisse Unsicherheit in die Einführungszeitpläne im Vereinigten Königreich.

Der Asien-Pazifik-Raum wird bis 2031 die höchste CAGR von 9,51 % aufweisen, da Screening-Programme in Taiwan und Japan reifen und Pilotprojekte in China und Indien ausgeweitet werden. Taiwans Karteninitiative senkte das Kasai-Alter auf 52 Tage und erhöhte das Fünf-Jahres-Überleben mit nativer Leber auf 47 %. Japans app-gestützte Karten senkten das Diagnosealter weiter, und beide Märkte verfügen über starke Lebendspenderinfrastrukturen. China und Indien besitzen enorme Geburtskohorten, sodass selbst eine teilweise Screening-Durchdringung ein großes absolutes Verfahrenswachstum liefert. Ländliche Versorgungsdefizite und eine langsamere Arzneimittelerstattung dämpfen jedoch die vollständige Beschleunigung.

Naher Osten & Afrika hielten 2025 einen geringen Umsatzanteil, wobei Lebendspenderoperationen aufgrund kultureller Barrieren gegenüber Leichenspenden über 80 % der pädiatrischen Transplantationen ausmachten. Hohe Transplantationskosten und eine begrenzte IBAT-Inhibitor-Erstattung halten das Wachstum gedämpft. Südamerikas Anteil spiegelt ähnliche Herausforderungen wider: Brasiliens öffentliches System finanziert Kasai und Transplantation, kämpft jedoch mit Spenderraten, während Argentinien sporadische Screening-Pilotprogramme unterhält. Insgesamt stärken geografiespezifische Treiber gemeinsam den Aufwärtstrend der Marktgröße für Behandlung von Gallengangsatresie, doch Spenderverfügbarkeit und Kostenträgererstattung bleiben entscheidende Wachstumshebel.

Wettbewerbslandschaft

Akademische Transplantationszentren bilden das Angebotsfundament des Marktes für Behandlung von Gallengangsatresie. Boston Children's, Children's Hospital of Philadelphia und Cincinnati Children's führten 2025 die meisten pädiatrischen Lebertransplantationen in den USA durch und nutzten dabei chirurgisches Talent, fortschrittliche Bildgebung und integrierte Hepatologieeinheiten. Ihre beherrschenden Volumina sichern die Überweisungsdominanz und verschaffen frühe Einblicke in experimentelle Therapien. Asien-Pazifik-Zentren – Kyoto University Hospital und Asan Medical Center – spiegeln dieses Modell für Lebendspendertransplantate wider, treiben chirurgische Grenzen voran und fördern das regionale Verfahrenswachstum.

Der pharmazeutische Wettbewerb konzentriert sich auf IBAT-Inhibitoren. Ipsen (Albireo) vermarktete Odevixibat, während Mirum Pharmaceuticals Maralixibat vermarktet und Phase-3-Studien bei Gallengangsatresie durchführt. Beide Unternehmen nutzen die Exklusivität für Orphan-Arzneimittel und Gutscheine für seltene Krankheiten, um die Margen in der Frühphase zu schützen. Pipeline-Kandidaten entwickeln Moleküle der zweiten Generation mit verbesserter gastrointestinaler Verträglichkeit, was auf einen Mehrmarkenwettbewerb bis 2028 hindeutet. Lieferkettenpartnerschaften mit Spezialapotheken und Krankenhausabgabeeinheiten sichern die Positionierung in Arzneimittellisten und Adhärenzprogramme und schaffen stabilere Umsatzlinien innerhalb der Branche für Behandlung von Gallengangsatresie.

Geräteinnovatoren erweitern die Verfahrenskapazitäten. Die da-Vinci-Plattform von Intuitive Surgical bringt gelenkige Instrumente in neonatale Dimensionen und ermöglicht laparoskopische Kasai-Eingriffe bei Säuglingen unter 10 kg. Das Organ Care System von TransMedics senkt ischämische Gallengangskomplikationen auf 1,3 % nach sechs Monaten und ermöglicht eine breitere Nutzung marginaler oder entfernter Spenderlebern. Aufkommende 3-D-Druckanbieter stellen anatomische Modelle bereit, die die Operationszeit verkürzen und die Kompetenz von Auszubildenden steigern, was Tertiärzentren anzieht, die Qualitätsmetriken differenzieren möchten. Wettbewerbsstrategien konvergieren auf die Generierung klinischer Evidenz, Technologiebündelung und kostenträgerkonforme Wertversprechen, was eine moderate Branchenkonzentration aufrechterhält.

Marktführer im Bereich Behandlung von Gallengangsatresie

Ipsen (Albireo Pharma)

Mirum Pharmaceuticals

Takeda Pharmaceutical

TransMedics

Children's Hospital of Philadelphia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Forscher der Universität Nagoya zeigten, dass minimalinvasive laparoskopische Chirurgie den Blutverlust signifikant reduzierte und die Ikteruserholung im Vergleich zur offenen Chirurgie bei Gallengangsatresie verbesserte.

- Februar 2025: Die American Academy of Pediatrics veröffentlichte neue Leitlinien, die Kinderärzten einen optimierten Rahmen für die frühzeitige Erkennung von Gallengangsatresie bieten.

Umfang des globalen Berichts zum Markt für Behandlung von Gallengangsatresie

Gemäß dem Umfang des Berichts ist Gallengangsatresie eine seltene angeborene Lebererkrankung, bei der die Gallengänge außerhalb der Leber abnormal entwickelt oder blockiert sind, was zu Gallenstau, Leberschäden und Zirrhose führt. Die Behandlung umfasst in der Regel chirurgische Eingriffe wie die Kasai-Portoenterostomie zur Wiederherstellung des Gallenflusses, und in fortgeschrittenen Fällen kann eine Lebertransplantation erforderlich sein.

Die Segmentierung des Marktes für Behandlung von Gallengangsatresie ist nach Behandlungsart, Verfahren, Endnutzer und Geografie kategorisiert. Nach Behandlungsart umfasst der Markt Kasai-Portoenterostomie, Lebertransplantation, Pharmakotherapie und ergänzende Ernährungs-/Unterstützungsversorgung. Nach Verfahren ist er in offene Kasai-Chirurgie, laparoskopische Kasai-Chirurgie, Lebertransplantation mit Leichenspender und Lebertransplantation mit Lebendspender segmentiert. Nach Endnutzer ist der Markt in Tertiärkrankenhäuser, spezialisierte pädiatrische Zentren, ambulante chirurgische Zentren sowie Forschungs- und akademische Institute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kasai-Portoenterostomie |

| Lebertransplantation |

| Pharmakotherapie |

| Ergänzende Ernährungs-/Unterstützungsversorgung |

| Offene Kasai-Chirurgie |

| Laparoskopische Kasai-Chirurgie |

| Lebertransplantation mit Leichenspender |

| Lebertransplantation mit Lebendspender |

| Tertiärkrankenhäuser |

| Spezialisierte pädiatrische Zentren |

| Ambulante chirurgische Zentren |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Kasai-Portoenterostomie | |

| Lebertransplantation | ||

| Pharmakotherapie | ||

| Ergänzende Ernährungs-/Unterstützungsversorgung | ||

| Nach Verfahren | Offene Kasai-Chirurgie | |

| Laparoskopische Kasai-Chirurgie | ||

| Lebertransplantation mit Leichenspender | ||

| Lebertransplantation mit Lebendspender | ||

| Nach Endnutzer | Tertiärkrankenhäuser | |

| Spezialisierte pädiatrische Zentren | ||

| Ambulante chirurgische Zentren | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Behandlung von Gallengangsatresie im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,45 Milliarden USD erreichen, was eine CAGR von 6,85 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Bedeutung hat die Pharmakotherapie bei der Verzögerung der Lebertransplantation bei Gallengangsatresie?

IBAT-Inhibitoren haben die Serumgallensäuren um 70 % gesenkt und die Transplantationslistung bei Post-Kasai-Patienten um 18 Monate verzögert, was ihre Rolle als wirksame Überbrückungstherapie belegt.

Welche geografische Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 9,51 % aufweisen, bedingt durch ausgeweitete Neugeborenenscreenings und Lebendspender-Transplantationskapazitäten.

Warum nehmen Lebendspender-Lebertransplantationen zu?

Lebendspenderverfahren umgehen Leichenspender-Wartelisten, verkürzen die Kaltischämiezeit und erreichen nun ein Fünf-Jahres-Transplantatüberleben von 85 %, was sie zur bevorzugten Option macht, wenn die Kasai-Operation versagt.

Was begrenzt das globale Transplantationsvolumen?

Die Knappheit an größengerechten pädiatrischen Spenderorganen und hohe Verfahrenskosten treiben die Wartelistensterblichkeit in die Höhe und begrenzen das Transplantationswachstum trotz chirurgischer Fortschritte.

Wie verändern robotergestützte Plattformen die Kasai-Chirurgie?

Systeme wie da Vinci Xi ermöglichen präzise laparoskopische Kasai-Eingriffe bei Säuglingen unter 10 kg und reduzieren Blutverlust und Krankenhausaufenthalte im Vergleich zur offenen Chirurgie.

Seite zuletzt aktualisiert am: