マーケットトレンド の アジア太平洋シャントリアクトル 産業

送配電網の近代化の必要性の高まり

- 公共政策、経済、技術の変化が、アジア太平洋地域の電力システムの加速度的な変化を促している。分散型エネルギー資源(DER)や再生可能エネルギーのような変革的技術は、その普及が進むにつれて、自律的技術の能力を確実に利用できるようになるだろう。送電網の近代化は、発電、送電、配電で起きているあらゆる急速な技術変化に対応するために必要である。

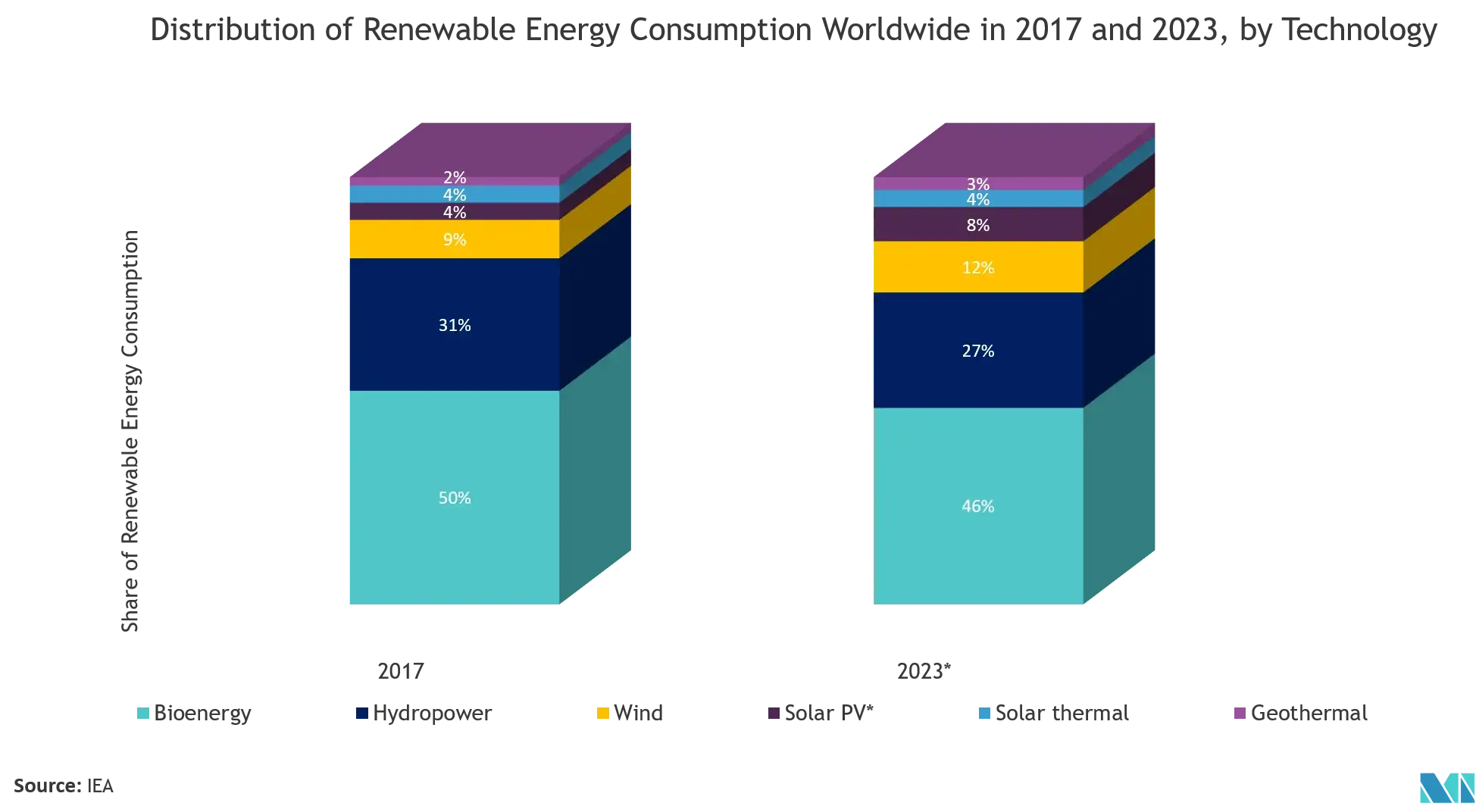

- 太陽光や風力などの再生可能エネルギーを利用するためのエネルギープラントを設置し、国際的な規制を満たすために、世界的なエネルギー効率化計画が世界中のほとんどの政府によって開始されている。これにより、送配電ネットワークに新たな要件が課されることになる。世界の分路リアクトル市場は、こうした開発の連鎖的な影響を受けている。

- 非炭素技術である水力と原子力は、依然として電力の約27%を生産しているが、さまざまな理由から新しい発電所は建設されておらず、温室効果ガス削減の将来的な解決策の一部として期待することはできない。そのため2019年は、太陽光発電と風力発電の導入拡大に引き続き焦点が当てられることになる。

- バッテリー技術は、技術的性能とコストの両面で着実な進歩を続けているが、特に電気自動車(EV)分野では、研究開発に莫大な費用が費やされているにもかかわらず、費用対効果を劇的に変えるような大きなブレークスルーは起きていない。

- 中国やインドのような発展途上国では、負荷の増加が見込まれるため、新規投資を相殺するために収入が増加することが期待できるが、負荷の増加に追いつくことは、インドや中国が他のどの国よりも早く再生可能エネルギー源を建設しているにもかかわらず、2030年代まで温室効果ガスの削減を開始できないことを意味する。

- アジア太平洋地域における分路リアクターの需要拡大に重要な役割を果たすもう1つの要因は、IoTとスマートグリッドプロジェクトの進化である。最新技術プラットフォームに対応したインフラの展開により、特に先進国ではスマートグリッドの開発が進んでいる。

- このように、送電網の近代化における動機、機会、障害は世界各地で大きく異なり、その結果、コスト構造だけでなく、エネルギー政策、送電網規制、研究開発費も異なってくる。

サンプルをダウンロード

インドがアジア太平洋地域の分路リアクトル市場で圧倒的なシェアを占める

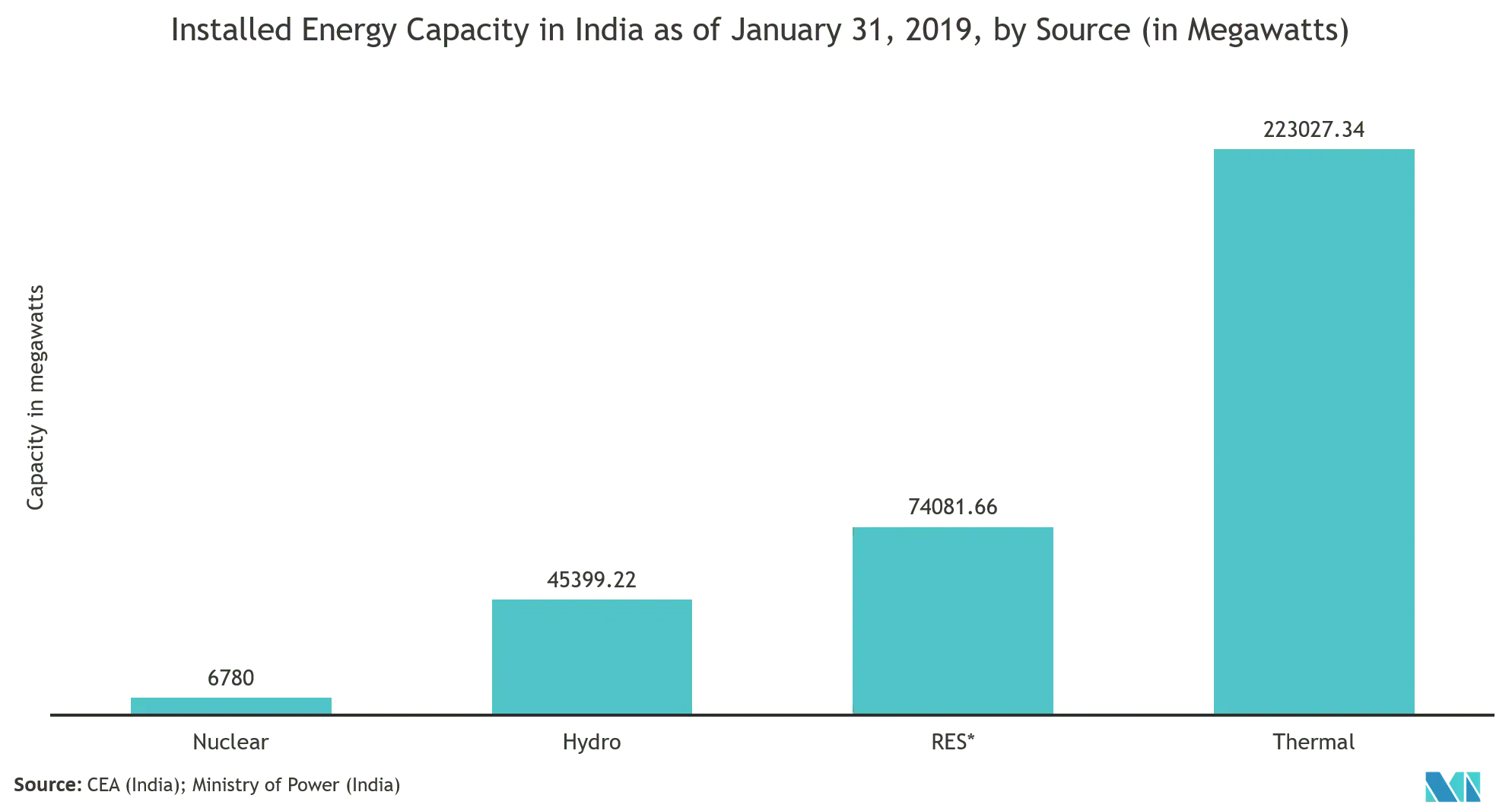

- インドはアジア太平洋地域の主要国のひとつであり、さまざまな製造業が立地し、そのエネルギー需要は急速に増加している。EIAによる国際エネルギー見通し報告書2019によると、インドの産業用エネルギー消費量は2050年までに3倍近くに増加し、2018年の16兆英熱量単位(Btu)から2050年までに47兆Btuに、年平均3.4%の割合で増加すると予想されている。

- さらに、同国は既存の送配電網の拡張とアップグレードに多額の投資を行っている。例えば、インド電力省によると、インドの発電量は2016年の9,223億キロワット時から2019年には1,053億キロワット時へと増加した。

- また、同国では技術的損失や商業的損失による送電ロスが大きく、政府は再編加速電力開発・改革プログラム(R-APDRP)の立ち上げを余儀なくされている。技術損失を削減するため、政府は適切な位置にある長い送電線に分流補償システムと直列補償システムを導入した。

- さらに、同国では送電線の大幅な買収が行われており、これも同国のシャントリアクトル市場を牽引している。2020年1月、IndigridはSterlite Power Transmission LtdからEast-North Interconnection Company Ltd Transmission Company Limited(ENICL)を1億4570万米ドルで買収した。

- インドの企業は、プロジェクトを受注し、他の地元企業と提携することで、他国への足跡を広げている。例えば、インドのLarsen Toubro Limited (LT)社は、サウジアラビア王国北部地域で380kVハイブリッドガス絶縁開閉装置とリアクターのプロジェクトを受注した。

- インドでは、産業用・商業用の電力需要が大幅に減少している一方で、家庭用の電力需要が伸びているはずである。COVID-19がインドの電力部門に与える直接的な影響は明らかになりつつある。

- インド電力系統運用公社(POSOCO)によると、2020年3月16日に満たされたエネルギーは3494MUで、自主夜間外出禁止令が出された2020年3月23日の3113MUと比較すると、通常通りのシナリオとみなすことができる。さらに2020年3月25日から3月31日にかけては、2600-2800MUまで減少した。

- ICRAによると、同地域で政府が実施した外出禁止令は、インド全体の電力需要に悪影響を与える可能性が高く、外出禁止令の期間中、需要は前年比で約20~25%減少すると予想される。

- 火力発電の月平均PLFは、需要の大幅な減少により、前年同期の63%から50~52%にさらに低下し、その結果、特に長期PPAを締結していない発電会社は、短期/電力取引所市場での電力料金の弱含みから悪影響を受けるだろう。

- それとは別に、COVID-19は、州電力局が消費者からの資金回収のために強制的な措置を取らないため、配電会社が発電会社への支払いを停止するなど、インドのストレスの多い民間電力部門に大きな影響を与えると予想される。

サンプルをダウンロード