マーケットトレンド の アジア太平洋地域の飼料プレミックス 産業

高付加価値動物性タンパク質への需要の高まり

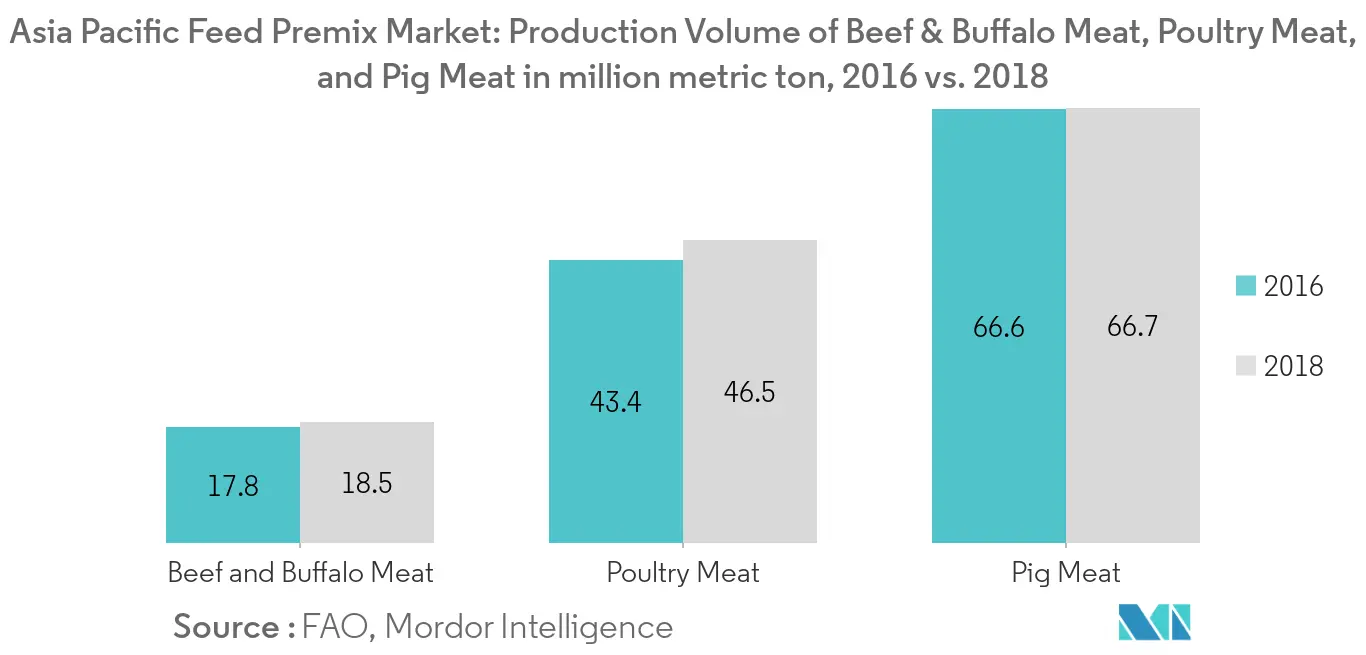

健康志向の消費者による高価値の肉・乳製品用タンパク質への需要の高まりが、飼料用プレミックス業界を牽引している。畜産は、農業界で最も急成長している分野のひとつである。畜産物に対する需要の増大は、畜産物の収量向上を目指した供給側の大きな変化を促している。資本集約的な新技術は、特に土地に制約のある国々において、アジア太平洋全域の生産施設での牛、鶏、豚肉の工業生産レベルを引き上げている。さらに、環境的に安全で化学残留物を含まない食肉、食肉製品、牛乳・乳製品に対する需要の急増は、飼料プレミックスによる生産性向上の必要性を強調している。したがって、これらの要因は、予測期間中に、アジア太平洋地域の飼料プレミックス市場をさらに促進すると予想される

サンプルをダウンロード