アジア太平洋デジタルX線市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

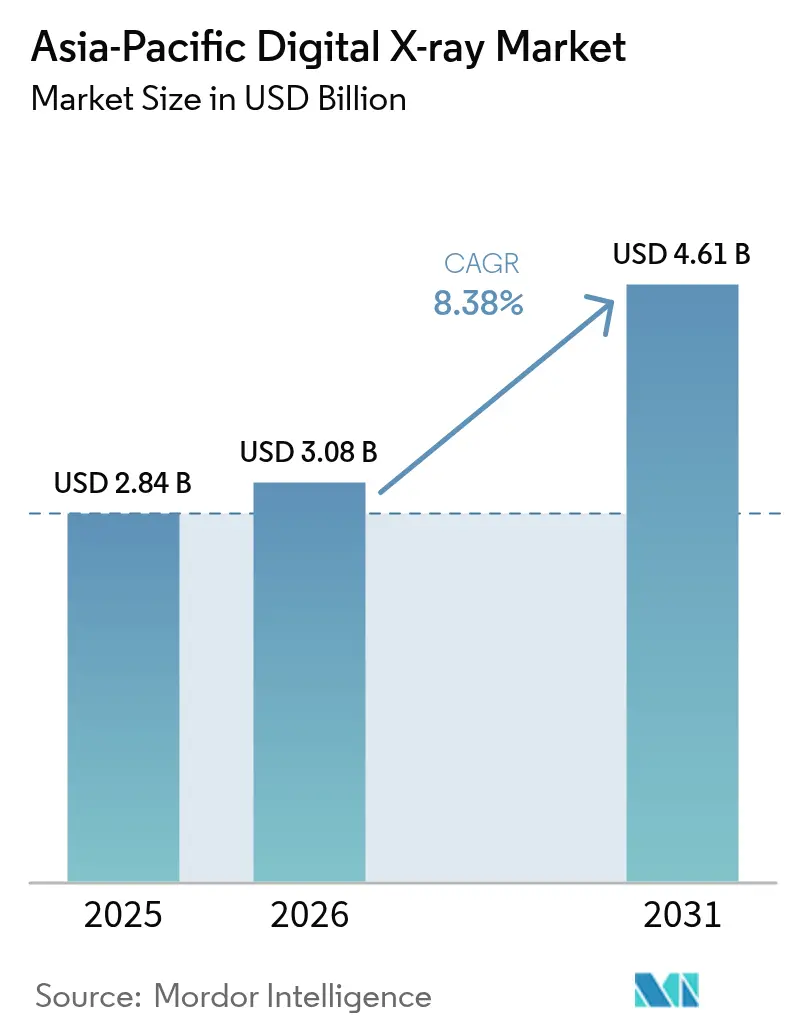

| 基準年の市場規模 (2025) | 2.84 十億米ドル |

| 市場規模 (2026) | 3.08 十億米ドル |

| 市場規模 (2031) | 4.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋デジタルX線市場分析

アジア太平洋デジタルX線市場規模は2025年に28億4,000万米ドルと評価され、2026年の30億8,000万米ドルから2031年には46億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.38%です。病院デジタル化の加速、医療機器アップグレードに向けた財政刺激策、急速な高齢化人口が線量効率の高いイメージングシステムへの需要を促進しています。中国の機器近代化に充当された1兆人民元のパッケージが省立病院全体の調達量を押し上げました。並行して、AI対応線量低減アルゴリズムが放射線被曝を最大70%削減し、小児科および予防医療のユースケースを拡大しています。中国、インド、インドネシアにおける地場製造義務化が国内検出器メーカーを育成し、価格水準を圧縮して競争秩序を再編しています。さらに、5G対応テレラジオロジーハブが農村部のクリニックを都市部の専門医と接続し、離島や国境地域の潜在需要を解放しています。

主要レポートの要点

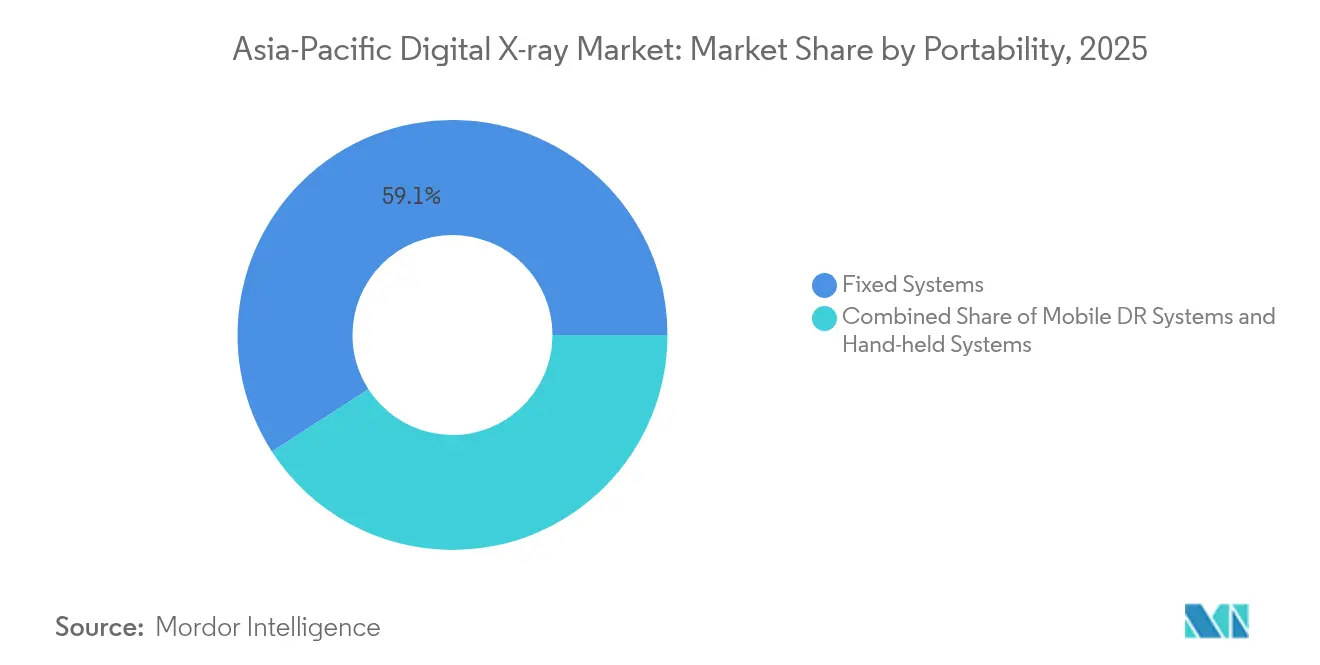

- 携帯性別では、固定システムが2025年に59.12%の収益シェアをリードし、ハンドヘルドユニットは2031年までに12.7%のCAGRで拡大すると予測されています。

- 検出器パネル別では、アモルファスシリコンが2025年のアジア太平洋デジタルX線市場シェアの47.05%を占め、IGZO・フレキシブルパネルは2031年までに12.25%のCAGRで進展すると見込まれています。

- 用途別では、整形外科イメージングが2025年のアジア太平洋デジタルX線市場規模の29.34%を占め、2031年までに6.85%のCAGRで成長すると予想されています。

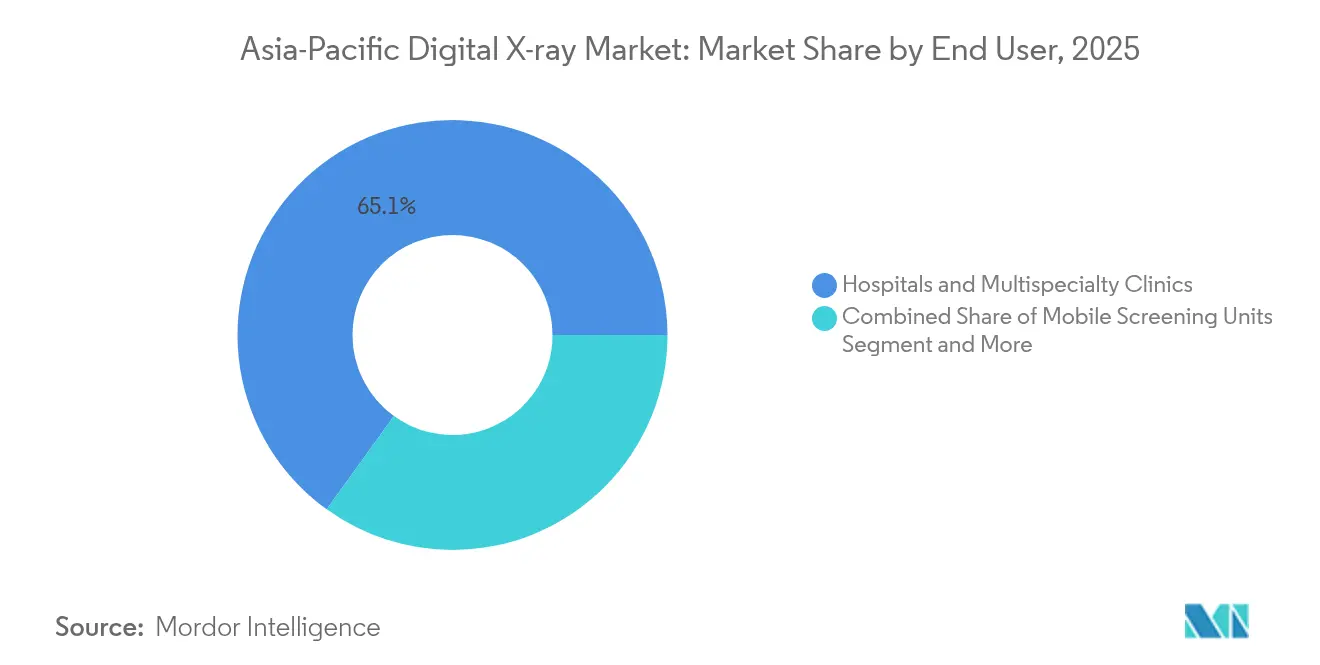

- 病院・総合クリニックが2025年のアジア太平洋デジタルX線市場シェアの65.05%を占め、移動式スクリーニングユニットが2026年~2031年にかけて12.05%という最高CAGRを記録する見込みです。

- 中国が2025年に39.20%の収益シェアで首位を占め、インドが2031年に向けて最速9.85%のCAGRを達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋デジタルX線市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの(概算)%インパクト予測 | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 慢性疾患および外傷関連疾患の罹患率上昇 | +2.1% | グローバル・アジア太平洋、高齢化人口に集中 | 長期(4年以上) |

| 急速な技術アップグレード(FPD、AI再構成、線量低減) | +1.8% | 中国、日本、オーストラリアが採用をリード | 中期(2~4年) |

| 政府イメージングインフラ刺激策および官民連携展開 | +1.5% | 中国、インド、オーストラリアで主要プログラム実施 | 短期(2年以下) |

| 遠隔離島・国境地域を対象とした移動式胸部X線バン | +0.9% | フィリピン、インドネシア、太平洋諸島 | 中期(2~4年) |

| 中国、インド、インドネシアにおける地域OEMを優遇する地場製造義務化 | +1.2% | 中国、インド、インドネシア国内市場 | 長期(4年以上) |

| 農村需要を解放する5G対応クラウドテレラジオロジーハブ | +0.7% | 韓国、日本、シンガポールのインフラ整備済み地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および外傷関連疾患の罹患率上昇

アジア太平洋地域の急速な高齢化が、糖尿病、心血管疾患、骨粗鬆症の定期的なイメージングを必要とする患者の基盤を拡大しています。世界保健機関(WHO)は、同地域の60歳以上の人口が2050年までにほぼ倍増して22.9%に達すると推計しており、整形外科および胸部X線の検査量を急激に押し上げています。並行する都市化が交通事故による負傷を増加させ、迅速な放射線トリアージを必要とする外傷症例数を増大させています。こうした背景の下、デジタルラジオグラフィの高スループットと反復スキャン効率性が、最前線の診断モダリティとしての地位を確立しています。病院では骨折や肺の異常をリアルタイムで検出するAIトリアージソフトウェアの導入が進み、報告の遅延を最小化し臨床的信頼性を高めています。これらの疫学的・ワークフロー的要因が相まって、アジア太平洋デジタルX線市場のCAGR予測に2.1%を加算しています。

急速な技術アップグレード(FPD、AI再構成、線量低減)

フラットパネル検出器のピクセルアーキテクチャは、画質を維持しながら30~70%の線量低減を実現できるAIノイズ除去エンジンと組み合わさり、診断精度を損なうことなく厳格な放射線安全プロトコルを満たしています[1]米国国立生物工学情報センター、「低線量イメージングと画質向上におけるAI駆動の進歩—レビュー」、pmc.ncbi.nlm.nih.gov。インドのある三次病院では、コントラスト対ノイズ比を維持しながら、成人胸部X線の平均被曝量を0.20 mGyから0.10 mGyに低減しました。フォトンカウンティングおよびIGZO基板はさらにパネル厚を薄くし、ハンドヘルド機器のフォームファクターと長時間バッテリー駆動を実現しています。日本と韓国の規制当局は12件以上のAIベースのイメージング用ソフトウェア・アズ・ア・メディカル・デバイス(SaMD)を承認しており、ソフトウェア主導の品質向上に向けた政策的整合性を示しています。こうした技術的追い風が総合的にアジア太平洋デジタルX線市場の成長軌道を1.8%押し上げています。

政府イメージングインフラ刺激策および官民連携展開

財政および官民連携イニシアチブが、二次・三次病院における機器更新サイクルを短縮しています。中国の刺激策は集中調達を通じた一括購入を支援し、インドの実行可能性ギャップ資金調達モデルは地域病院内の放射線センターに対する10年間の事業権契約を支援しています。オーストラリアはタスマニア州の病院アップグレードに94億米ドルを充当し、放射線科の整備を含むことでデジタルX線ベンダーの即時受注を促進しています。これらのプログラムは設置スケジュールを加速させ、サービスカバレッジを向上させ、ライフサイクルベースの資金調達による総所有コストを圧縮し、成長ポテンシャルに1.5%を加算しています。

遠隔離島・国境地域を対象とした移動式胸部X線バン

約25kgの超携帯型X線システムにより、フェリーでの移動が以前は数週間にわたる診断の遅延をもたらしていた列島型の国家において、結核および外傷のスクリーニングが可能となっています。フィリピンのInferAirイニシアチブは分散した島々で1日最大400件のスキャンを処理し、現場での堅牢性を実証しました[2]InferVision、「InferAirによるフィリピン遠隔離島における医療アクセスの実現」、infervision.com。インドネシアのスマラン市における同様のバンが2,700人の住民をスクリーニングし、治療展開に反映される1%の結核陽性率を検出しました。太陽光発電ジェネレーターと5Gアップリンクの統合が当日中の専門医読影を可能にし、従来アクセス不能だった需要ポケットを開拓することでCAGRを0.9%押し上げています。

制約インパクト分析*

| 制約 | CAGRへの(概算)%インパクト予測 | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| デジタル移行に向けた高資本支出・アップグレードコスト | -1.4% | 低所得のアジア太平洋市場、農村施設 | 短期(2年以下) |

| 認定放射線技師・サービスエンジニアの不足 | -1.1% | 地域全体、公的・農村環境で深刻 | 長期(4年以上) |

| アジア太平洋全域における分断した放射線安全認証が立ち上げを遅延 | -0.8% | 複数国のメーカーおよび輸入業者 | 中期(2~4年) |

| 鉛フリー廃棄に向けたESG推進がコンプライアンスコストを増加 | -0.6% | 輸出志向メーカー、EU市場アクセス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタル移行に向けた高資本支出・アップグレードコスト

入門レベルのデジタルラジオグラフィ室のコストは15,000~50,000米ドルであり、多くの地方クリニックの年間機器予算を超える金額です。PACSサーバー、Wi-Fiレトロフィット、スタッフ再教育のための追加支出がプロジェクト総費用を40%押し上げます。OECDは、アジア太平洋のいくつかの経済圏では自己負担の医療費支出が総支出の50%を超えると指摘しており、資本プロジェクトの財政的余裕を狭めています。リースおよび画像枚数ごとの課金モデルが台頭しつつあるものの、遠隔地区におけるベンダーのサービス拠点の限界が普及を遅らせ、CAGRの見通しから1.4%を差し引いています。

認定放射線技師・サービスエンジニアの不足

東南アジアの一部における放射線技師の密度は人口10万人あたり2人未満にとどまり、OECDの5.5人という基準を大きく下回っています。パンデミックに関連した燃え尽き症候群が離職を加速させ、新設の設備が十分に活用されない状況を招いています。シンガポール総合病院とPhilipsが地域MRIトレーニングハブを立ち上げましたが、その処理能力は予測された人員不足の10%しか満たしていません[3]シンガポール国立がんセンター、「PhilipsとシンガポールGeneralホスピタルが医療イメージング能力を向上」、nccs.com.sg。フィールドエンジニアの不足も同様にダウンタイムを長引かせ、成長予測から1.1%を差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

携帯性別:移動式革命が成長を牽引

固定室は2025年に59.12%の収益を維持し、高スループットの病院通路における優位性を示しています。しかし、ハンドヘルドモデルに関連するアジア太平洋デジタルX線市場規模は、1回の充電で400件のスキャンを完了できる25kgのバッテリー駆動ユニットに支えられ、2031年に向けて年率12.7%で成長する見込みです。移動式カートはICUおよびERの入院患者ケアニーズを橋渡しし、バンは公衆衛生スクリーニングを列島地域へと拡大します。ハンドヘルドの採用はまた、病院の調達サイクルを迂回するNGOスポンサーシップとも合致しています。

Fujifilm Holdings Corp.の2024年FDR Xairの発売による現場実績は、輸入業者が重いX線発生装置のための強化車両を必要としなくなったことで、結核プログラムが展開時間を数か月から数日に短縮したことを示しています。こうしたワークフローの利点が、医療以外にも国境警備や災害対応機関を含む新たな購買層を引き付けています。その結果、ハンドヘルドユニットは固定室の優位性を徐々に侵食しながら、アジア太平洋デジタルX線市場全体のアドレス可能市場を拡大し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検出器パネル種類別:シリコン優位性への挑戦

アモルファスシリコンは、成熟したサプライチェーンと実証された信頼性により2025年収益の47.05%を占めました。しかし、IGZO・フレキシブルパネルに帰属するアジア太平洋デジタルX線市場シェアは、薄い基板がシステム重量を30%低減しながら量子検出効率を劣化させないため、2031年に向けて12.25%のCAGRを記録する軌道にあります。中国企業は現在、1,600米ドル未満の価格でIGZOパネルを輸出しており、輸入品を22%下回っています。フォトンカウンティングのプロトタイプはベンチテストを通過し、ほぼネイティブな低線量での軟組織の分化を可能にするスペクトルデータキャプチャを実現できる見通しです。

日本とオーストラリアの医療調達コンソーシアムは既に2027年の入札にスペクトル対応条項を含めており、病院を将来に対応できる検出器プラットフォームへと誘導しています。その結果、シリコンが今日もスケールメリットを維持しながらも、新興パネルケミストリーに関連したアジア太平洋デジタルX線市場規模は二桁成長が見込まれます。

用途別:整形外科のリーダーシップ、歯科の加速

整形外科イメージングが2025年収益の29.34%を生み出しており、高齢者における骨折ケア量と骨密度検査を反映しています。AIトリアージは現在3秒未満で骨折の疑いを検出し、ソウルのパイロットサイトで放射線科医の読影時間を20%短縮しています。歯科ラジオグラフィは規模は小さいものの、アジアの拡大する中産階級の間で予防歯科が普及するにつれ、11.25%のCAGRを記録するでしょう。即時チェアサイドの画像提供とフィルムと比較した40~60%の低線量がクリニックのアップグレードを促進しています。

胸部イメージングは、特に年間スクリーン・アンド・トリートプログラムがデジタルユニットのスピードに依存するインドネシアとフィリピンにおける結核管理に不可欠であり続けます。側面胸部画像のAI支援カルシウムスコアリングにより、心血管応用も増加しています。全体として、多様な用途の組み合わせがベンダーを単一専門科目の景気循環から保護し、アジア太平洋デジタルX線産業の収益基盤を広げています。

エンドユーザー別:病院の優位性、移動式ユニットの急増

入院患者の診断と外科的計画が固定式高出力室を必要とするため、病院・総合クリニックが2025年収益の65.05%を占めました。それでも、移動式スクリーニングユニットは政府・NGOパートナーシップによって推進され、2031年に向けて12.05%のCAGRを記録するでしょう。インドのハリヤーナー州プログラムは、以前はイメージングアクセスがなかった村にDRとAIソフトウェアを搭載したバンを派遣することで、1年以内に44%の検出向上を実現しました。

診断センターは迅速な処理を求める富裕層の都市部外来患者を獲得し、動物病院は人間医療のトレンドを反映してコンパニオンアニマル向けのコンパクトDRを採用しています。エンドユーザー層の拡大がアジア太平洋デジタルX線市場全体の需要を拡大し、多チャネルの弾力性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国は膨大な病院ネットワークと国内OEMの効率性により、2025年収益の39.20%を占めました。国内検出器メーカーE-ray Technologyはグローバルに30万台以上を出荷し、輸出競争力を確認しています。政府のソフトウェア・アズ・ア・メディカル・デバイス(SaMD)ガイダンスがAI承認を調和させ、スマートシステムの展開を加速しています。インドはグローバルブランドを地場組立に誘致する生産連動型インセンティブ(PLI)に触媒されてCAGR 9.85%が軌道に乗っており、Siemens Healthineersはベンガルール(バンガロール)のCTおよびMRIラインに9,190万インドルピーを投資しています。アーユシュマン・バーラット制度のカバレッジ拡大が同時に患者スループットを拡大し、イメージング量を増加させています。

日本、オーストラリア、韓国はベストプラクティスの規制と急速なAI採用を示しています。日本は17件のイメージングAI SaMDをクリアし、ASEAN全域で模倣される規制テンプレートを設定しています。オーストラリアは94億米ドルのタスマニア州再整備で放射線科室を充当し、アジア太平洋デジタルヘルス支出の12%のシェアが線量低減技術の有望なテストベッドとなっています。韓国の革新的機器税制優遇が国内AIアルゴリズムの商業化を加速させています。

全体として、これらの多様な市場ダイナミクスが持続的な地域モメンタムを確保し、新興経済国が量をけん引し、先進国が技術フロンティアを開拓することで、アジア太平洋デジタルX線市場を総合的に強化しています。

競合環境

グローバル多国籍企業—GE Healthcare、Siemens Healthineers、Philips、Canon、Shimadzu—は強固なブランドエクイティと広大なサービス拠点を維持しています。しかし、MindrayやWandongなどの中国の競合他社が15~20%低い価格で検出器・ソフトウェアバンドルを提供し、参入障壁を侵食しています。戦略的差別化はAIエコシステムを中心に展開しており、SiemensのteamplayプラットフォームがDRシステムをクラウド分析に接続する一方、Canonは細い線量ウィンドウ向けに画像シェーディング補正を統合しています。2024年4月には、Shimadzuがカリフォルニア州のX線イメージングサービス会社を買収し、米国への直接サービス拠点を拡大してターンキー対応力を強化しました。

地域アライアンスも浸透を深めており、GE Healthcareの2025年1月のGetz Healthcareとの合意が16カ国の流通ネットワークを活用して中位グレードのDRモデルの普及を加速しています。ベンダーはますますフレキシブルファイナンス、24時間365日のリモート診断、AIサブスクリプションサービスをバンドルし、競争をハードウェアマージンからライフサイクル収益へとシフトさせています。

アジア太平洋デジタルX線産業のリーダー企業

GE Healthcare

Siemens Healthineers

Koninklijke Philips NV

Canon Inc.

Shimadzu Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:GE HealthcareとGetz Healthcare Thailandは、バンコクでの対面サミットを経て流通パートナーシップを強化し、アジア太平洋16地域でのデジタルX線普及を拡大しました。

- 2024年9月:FUJIFILM Philippinesは、結核スクリーニング専用の25kg FDR Xair超携帯型システムの米国食品医薬品局(FDA)クリアランスを取得し、迅速な移動クリニック展開に向けたユニットの位置付けを確立しました。

アジア太平洋デジタルX線市場レポートの範囲

デジタルX線またはデジタルラジオグラフィは、従来の写真フィルムの代わりにデジタルX線センサーを使用するX線イメージングの形式です。これにより、時間効率が向上し、画像をデジタル転送して視認性を高めるための画像処理が可能となるという付加的な利点があります。

デジタルX線イメージングは、従来のX線よりも放射線被曝が少なくて済むため高い需要を誇っています。デジタルX線機器市場は、携帯性、用途、エンドユーザー、および地域でセグメント化されています。携帯性別では、市場は固定システムと携帯型システムにセグメント化されています。用途別では、市場は整形外科、胸部イメージング、歯科、その他の用途にセグメント化されています。エンドユーザー別では、市場は病院、診断センター、その他のエンドユーザーにセグメント化されています。地域別では、市場は中国、日本、インド、オーストラリア、韓国、およびその他のアジア太平洋地域にセグメント化されています。

レポートは上記セグメントの金額(米ドル)を提供します。

| 固定システム |

| 移動式DRシステム |

| ハンドヘルドシステム |

| アモルファスシリコン |

| CMOS |

| IGZO・フレキシブルパネル |

| 整形外科 |

| 胸部イメージング |

| 心血管 |

| 歯科 |

| その他の用途 |

| 病院・総合クリニック |

| 診断イメージングセンター |

| 移動式スクリーニングユニット |

| 歯科医院 |

| 動物病院 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| その他のアジア太平洋地域 |

| 携帯性別 | 固定システム |

| 移動式DRシステム | |

| ハンドヘルドシステム | |

| 検出器パネル種類別 | アモルファスシリコン |

| CMOS | |

| IGZO・フレキシブルパネル | |

| 用途別 | 整形外科 |

| 胸部イメージング | |

| 心血管 | |

| 歯科 | |

| その他の用途 | |

| エンドユーザー別 | 病院・総合クリニック |

| 診断イメージングセンター | |

| 移動式スクリーニングユニット | |

| 歯科医院 | |

| 動物病院 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2031年のアジア太平洋デジタルX線市場の予測値はいくらですか?

市場は2031年までに46億1,000万米ドルに達する見通しです。

アジア太平洋で最も成長が速い携帯性セグメントはどれですか?

ハンドヘルドシステムは2031年まで12.7%のCAGRで成長し、固定式およびカート式ユニットを上回ると予想されます。

IGZO・フレキシブルパネルが普及している理由は何ですか?

薄型・軽量設計が携帯機器のバッテリー寿命を改善し、画質を損なうことなく低線量をサポートします。

政府の政策はどのように需要に影響を与えていますか?

財政刺激策と生産インセンティブが病院のアップグレードと地場製造を加速させ、受注パイプラインを拡大しています。

現在、地域市場シェアをリードしている国はどこですか?

中国は大規模な病院近代化と国内OEMの強みに牽引され、アジア太平洋デジタルX線収益の約39.20%を保有しています。

最終更新日: