マーケットトレンド の 対潜水艦戦 産業

市場成長を促進する海運船隊の近代化

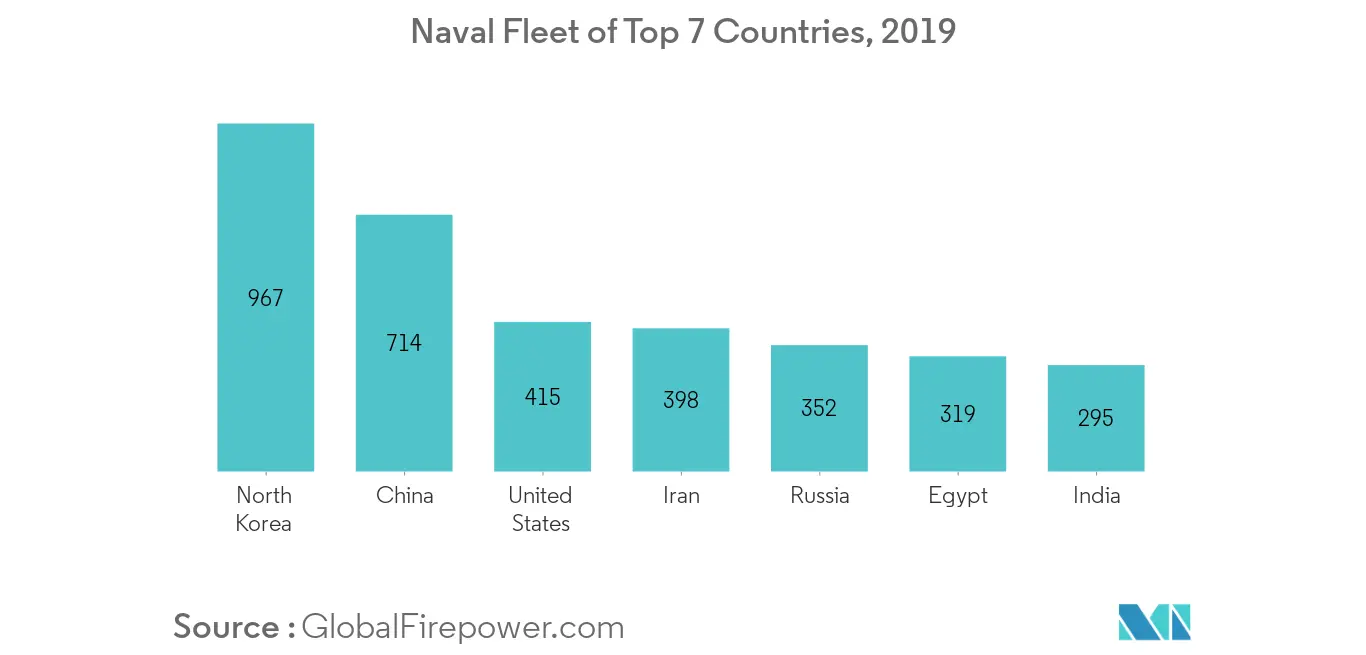

現代のソナーは潜水艦を通常の数分の一の距離しか探知しないため、潜水艦を効果的に探知・追跡するためにはレーダーやその他の視覚的補助が必要となる。2000年代初頭から、フルスペクトル対潜水艦戦のコンセプトが米海軍によって開発された。このコンセプトは、航空機、艦船、潜水艦を駆使して、紛争地域の国際海洋境界線を侵犯する敵潜水艦を探知、追跡、攻撃するというものである。米国、英国、中国、インドなどの軍事大国は、海軍火力の増強に注力しており、国家安全保障に対する進化する脅威に対処するため、いくつかの艦隊の近代化と調達契約が進行中である。例えば、2019年3月、米国は提案された355隻の艦隊を実現する計画を早めた。新たな計画では、艦隊維持のために年間400億米ドルの概算支出が概算されている。30年間の造船計画によると、米国は2024年までに314隻の艦隊規模を達成するために55隻の新造船を調達することを想定している。ロシア海軍は積極的に新型艦を導入している。2019年4月、ロシア海軍はサンクトペテルブルクのセヴェルナヤ造船所で2隻のアドミラル・ゴルシュコフ級(プロジェクト22350)誘導ミサイルフリゲート艦、すなわち将来のアドミラル・アメルコとアドミラル・チチャゴフの建造を開始した。これらは、対空、対地、対潜水艦戦の作戦用に設計された多目的プラットフォームである。このクラスの主要兵装は、スタンドオフ対艦ミサイルと陸上攻撃巡航ミサイルである。2019年8月現在、アドミラル・カサトノフは造船試験の最終段階に入った。予測期間中に、アドミラル・カサトノフと、それぞれ2019年と2020年に就役予定の2隻のプロジェクト22350フリゲート艦を含む、数隻の新型艦が現役で就役する予定である。同様の導入計画が、予測期間中の対潜水艦戦市場を牽引するものと思われる

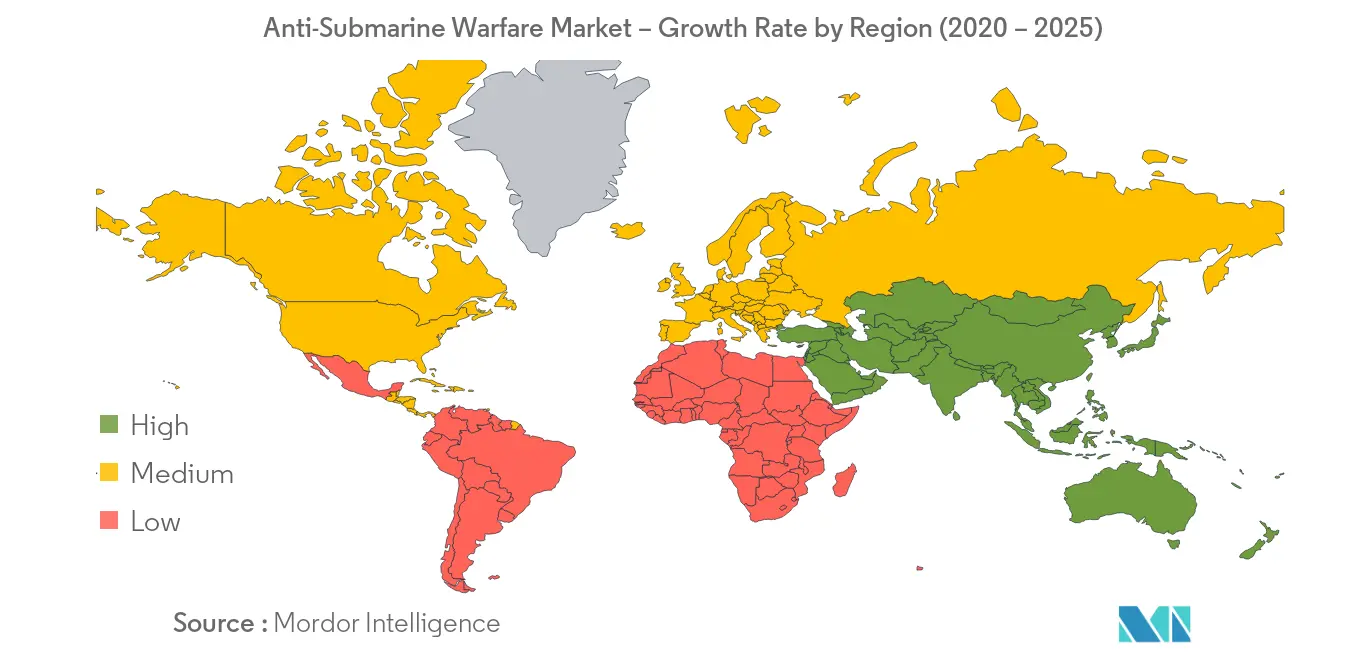

予測期間中、アジア太平洋地域が最も高い成長を遂げる

米国とアジア太平洋諸国との戦略的軍事同盟の強化、それに続く軍事展開と軍事介入の強化は、複雑なシナリオをもたらし、中国のような地域諸国の既得権益を守るための防衛力の急速な近代化を促している。 中国は、陸・空・水の3つの支配権すべてに対する軍事力を育成するために、いくつかの兵器システムの独自開発に向けて膨大な技術力を投入してきた。2020年代半ばまでに、中国は093B型シャン級誘導ミサイル原子力攻撃型潜水艦の導入を目指している。2017年から2018年にかけて、中国は4隻のレンハイ級誘導ミサイル巡洋艦のうち最初の1隻を進水させた。RENHAIは2019年までに実戦配備される予定で、対艦巡航ミサイル(ASCM)、SAM、対潜兵器を大量に搭載できる。インド海軍は、2020年末までに3隻目のスコルペン型潜水艦を、2028年までに最初の6隻のうち最後の1隻を受領する予定である。そのほか、インドはさらに6隻の潜水艦を獲得するため、プロジェクト75i(P75i)を立ち上げている。2020年1月、インド政府は、70億米ドル以上に相当する取り組みの一環として、空気独立推進技術を備えたディーゼル電気潜水艦6隻の建造に向けた国内外の造船会社の選定を発表した。オーストラリアはまた、スコルペン級をベースにしたバラクーダ級潜水艦6隻の導入により、潜水艦艦隊を増強することも構想している。2016年3月、ナバル・グループはSEA 1000プログラムの下でバラクーダ級潜水艦の初期受注を獲得した。同地域では他にもいくつかのプログラムが進行中であり、予測期間中に注目される市場の成長見通しを強化している