Taille et part du marché des bouchons et fermetures en plastique aux États-Unis (É.-U.)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

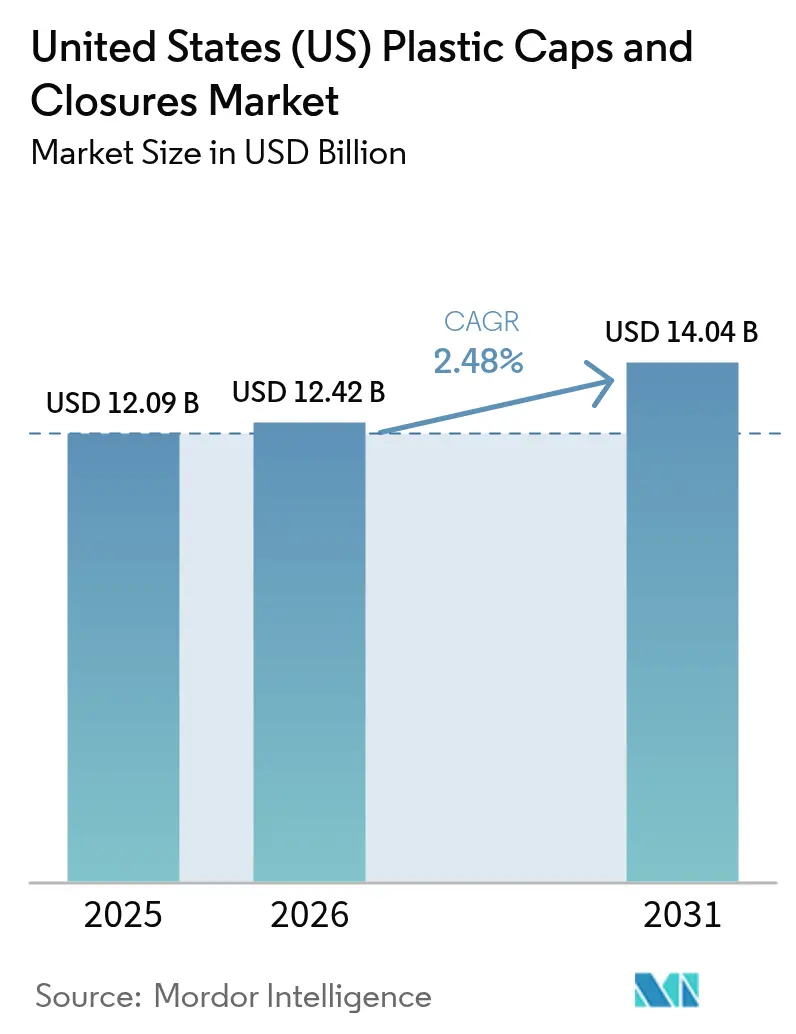

| Taille du marché de l'année de base (2025) | 12.09 Milliards de dollars |

| Taille du Marché (2026) | 12.42 Milliards de dollars |

| Taille du Marché (2031) | 14.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.48% CAGR |

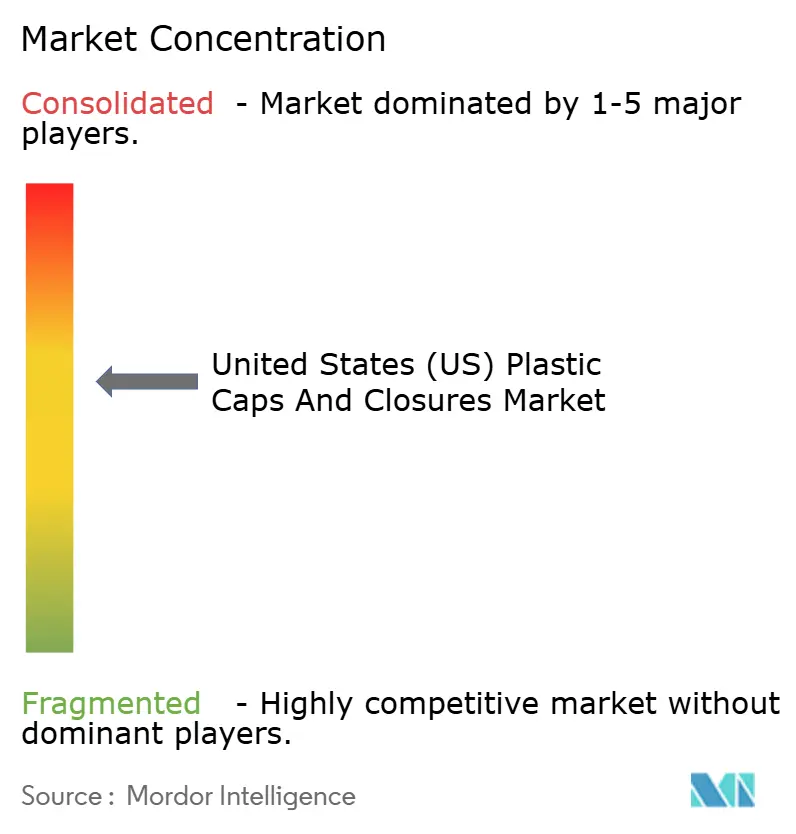

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouchons et fermetures en plastique aux États-Unis (É.-U.) par Mordor Intelligence

La taille du marché des bouchons et fermetures en plastique aux États-Unis devrait s'étendre de 12,09 milliards USD en 2025 et 12,42 milliards USD en 2026 à 14,04 milliards USD d'ici 2031, enregistrant un CAGR de 2,48 % entre 2026 et 2031.

Une base de demande mature, des exigences croissantes en matière de sécurité fonctionnelle et des mandats de durabilité de plus en plus stricts façonnent la croissance. Les embouteilleurs de boissons et les conditionneurs pharmaceutiques continuent de spécifier des caractéristiques inviolables, résistantes aux enfants et à barrière à l'oxygène, tandis que la réglementation californienne sur les bouchons attachés et les discussions fédérales sur les plastiques à usage unique imposent des modifications de conception qui ajoutent de la complexité aux outillages et aux résines. La substitution des matériaux est en cours, les propriétaires de marques cherchant à réduire leurs émissions de portée 3 et à aller au-delà du polypropylène traditionnel vers le téréphtalate de polyéthylène biosourcé et les polyhydroxyalcanoates. Dans le même temps, les mouleurs de marques distributeurs sous-cotent les fournisseurs de premier plan jusqu'à 20 % sur les bouchons à vis de grande consommation, intensifiant la concurrence par les prix. Le rapatriement national des capacités de moulage par compression à grande vitesse contrecarre les chocs de la chaîne d'approvisionnement, mais la volatilité des prix du polypropylène continue de comprimer les marges des transformateurs.

Principaux enseignements du rapport

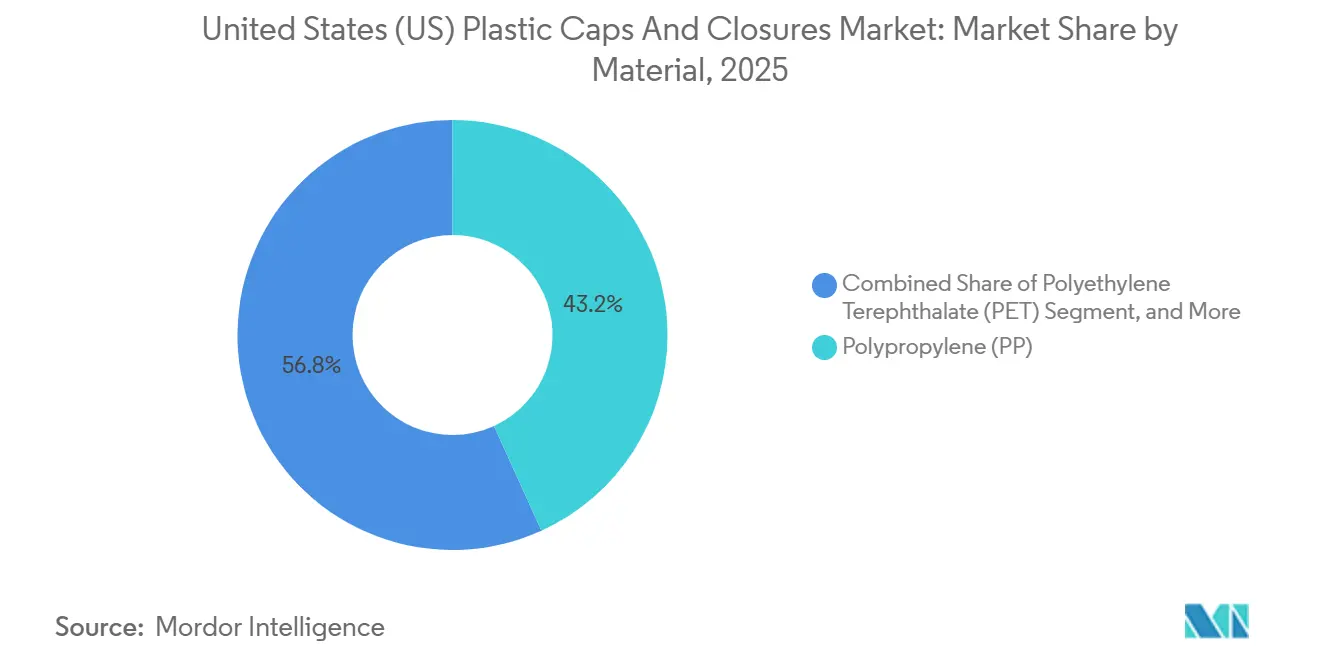

- Par matériau, le polypropylène détenait une part de 43,21 % en 2025, tandis que le téréphtalate de polyéthylène biosourcé devrait croître à un CAGR de 3,56 % jusqu'en 2031.

- Par secteur d'utilisation final, les boissons étaient en tête avec une part de volume de 57,21 % en 2025 ; les cosmétiques et articles de toilette devraient progresser à un CAGR de 3,71 % jusqu'en 2031.

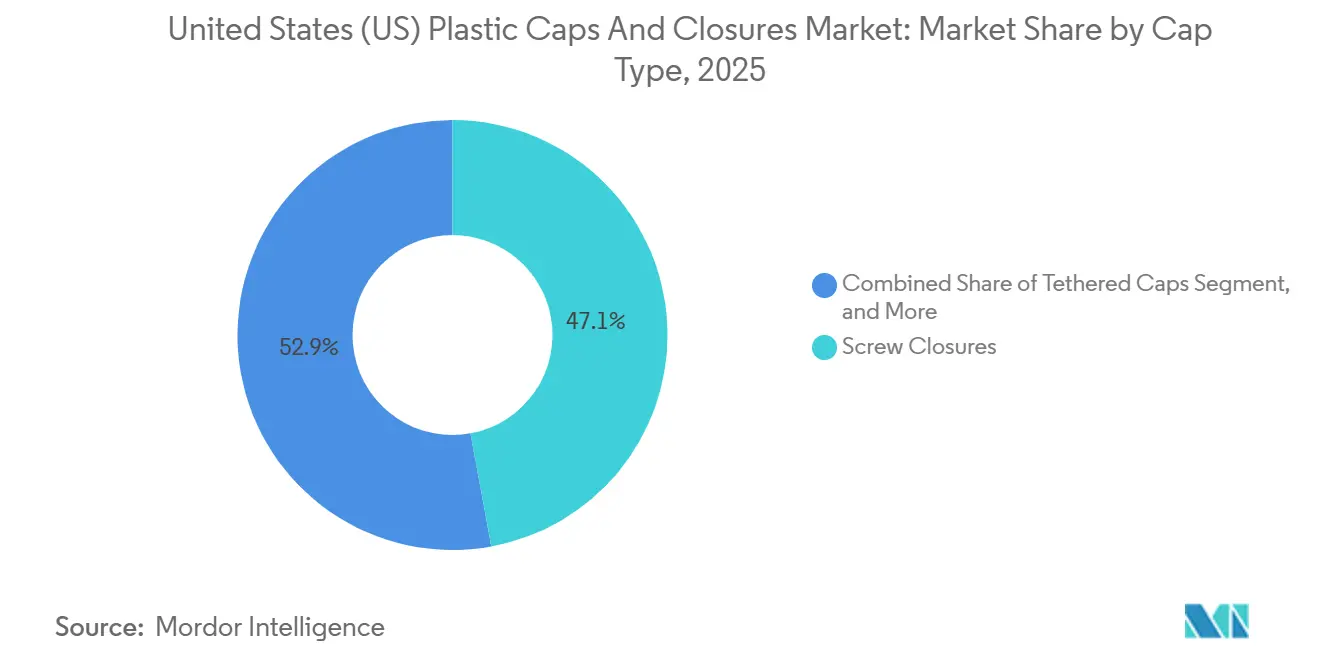

- Par type de bouchon, les fermetures à vis ont capté 47,12 % des expéditions unitaires en 2025 ; les bouchons attachés sont en bonne voie pour un CAGR de 3,67 % jusqu'en 2031.

- Par technologie de fabrication, le moulage par compression représentait 51,21 % de la part des revenus en 2025, tandis que les fermetures intelligentes imprimées numériquement afficheront un CAGR de 3,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bouchons et fermetures en plastique aux États-Unis (É.-U.)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de boissons conditionnées pratiques | +0.8% | National, concentration dans la ceinture du Soleil | Court terme (≤ 2 ans) |

| Croissance du commerce électronique nécessitant des conceptions inviolables | +0.6% | National, centres de distribution urbains | Moyen terme (2-4 ans) |

| Adoption de la législation sur les bouchons attachés | +0.5% | Californie, possible extension vers le Nord-Est | Moyen terme (2-4 ans) |

| Élargissement des exigences en matière d'emballage pharmaceutique | +0.4% | Clusters nationaux dans le New Jersey et la Caroline du Nord | Long terme (≥ 4 ans) |

| Passage au plastique léger plutôt qu'aux fermetures métalliques | +0.3% | Secteurs nationaux des boissons et de l'alimentation | Moyen terme (2-4 ans) |

| Rapatriement via les capacités de moulage par compression à grande vitesse | +0.2% | Corridors du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de boissons conditionnées pratiques

Le café en dose individuelle, les eaux fonctionnelles et les boissons protéinées ont porté les volumes unitaires 2025 des boissons prêtes à consommer à la hausse de 7,2 %, élargissant l'espace en rayon pour les bouchons sport à clapet et à pression dans les épiceries de proximité qui représentent 34 % des transactions nationales de boissons.[1]Association nationale des épiceries de proximité, « Rapport sur l'état du secteur 2025 », convenience.org Keurig Dr Pepper a indiqué que la refermabilité a influencé 62 % des décisions d'achat des consommateurs en 2025, en hausse de huit points de pourcentage en deux ans, soulignant la fonctionnalité de la fermeture comme levier de marque.[2]Équipe de recherche Keurig Dr Pepper, « État du secteur des boissons 2025 », keurigdrpepper.com Les fournisseurs de fermetures ont répondu avec des bouchons à clapet en polypropylène intégrant des valves en silicone pour éviter les fuites lors des chutes de colis en commerce électronique. Alors que les marques de boissons accélèrent les saveurs en édition limitée liées aux tendances des réseaux sociaux, le co-développement précoce des spécifications de fermeture avec les mouleurs réduit les délais de commercialisation. Ces facteurs renforcent collectivement la demande de cellules de moulage à haut débit et d'une injection précise maintenant l'intégrité de la carbonatation.

Croissance du commerce électronique nécessitant des conceptions inviolables

La pénétration de l'épicerie en ligne a atteint 12,3 % du total des ventes américaines de produits alimentaires et de boissons en 2025, ajoutant des points de manutention supplémentaires qui élèvent le risque de falsification. Les réglementations fédérales obligent déjà les médicaments en vente libre à afficher des preuves visibles d'ouverture, et les grands détaillants en ligne étendent désormais la même exigence aux huiles alimentaires haut de gamme et aux poudres nutritionnelles. La valve SimpliSqueeze d'AptarGroup, lancée en mars 2025, intègre un anneau détachable, élimine les joints à induction et réduit la complexité de la ligne d'assemblage de 20 %. Les centres de distribution spécifient également des fermetures capables de résister à des tests de chute de 1,2 mètre, soit le double de la hauteur des rayonnages conventionnels, ce qui incite les mouleurs à épaissir les parois de 0,15 millimètre et à adopter des grades de polypropylène modifié aux chocs qui restent ductiles à des températures inférieures à zéro. Ces améliorations de performance augmentent la quantité moyenne de résine requise par fermeture, compensant partiellement les gains d'allègement réalisés ailleurs dans l'emballage.

Adoption de la législation sur les bouchons attachés

Le projet de loi 459 du Sénat de Californie impose que les fermetures de boissons vendues après janvier 2028 restent attachées après ouverture, faisant écho à la directive de l'Union européenne entrée en vigueur en 2024. La conformité accélère les conceptions de bouchons attachés à un CAGR de 3,67 % jusqu'en 2031, les marques nationales de boissons anticipant les réglementations disparates. Les outillages de moulage par injection nécessitent des retrofits de charnières coûtant entre 80 000 et 120 000 USD par cavité, une charge en capital gérable uniquement avec des contrats à long terme.[3]Rédacteurs de Plastics News, « Enquête sur les coûts d'outillage des bouchons attachés », plasticsnews.com Le pilote 2024 de Closure Systems International a montré qu'une épaisseur de charnière supérieure à 0,6 millimètre entravait l'ouverture à une main, tandis qu'une épaisseur inférieure à 0,4 millimètre favorisait le déchirement. Le groupe de défense Beyond Plastics prévoit que 15 États supplémentaires proposeront des projets de loi similaires d'ici 2027, incitant les transformateurs à adopter une spécification nationale unique.

Élargissement des exigences en matière d'emballage pharmaceutique

Les révisions du chapitre 661 de la Pharmacopée des États-Unis, effectives en janvier 2025, ont relevé les seuils d'intégrité aux fuites d'hélium pour les injectables stériles à 1×10⁻⁶ cc/s, favorisant les fermetures moulées par compression avec des joints en élastomère laminé. Les utilisateurs pharmaceutiques ne représentaient que 10 % du volume de fermetures en 2025, mais généraient un cinquième des revenus en raison des exigences strictes en matière de dossiers de validation et des exigences de salle blanche ISO 15378. Les fermetures résistantes aux enfants conformes au protocole 16 CFR 1700.20 de la Commission de sécurité des produits de consommation ont progressé de 4,1 % en ventes unitaires en 2025, les prescriptions d'opioïdes s'orientant vers des formats dissuasifs contre les abus. Les directives émises en juin 2024 ont doublé la surveillance des extractibles et des lixiviables à 24 mois, allongeant les délais de commercialisation et récompensant les acteurs établis disposant de dossiers de données. Ensemble, les nouvelles règles élèvent les barrières à l'entrée et maintiennent des prix premium sur les bouchons pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines | -0.6% | Producteurs intégrés de la côte du Golfe | Court terme (≤ 2 ans) |

| Concurrence des matériaux alternatifs durables | -0.4% | Marchés côtiers avec mandats de responsabilité élargie des producteurs | Moyen terme (2-4 ans) |

| Restrictions fédérales prospectives sur les plastiques à usage unique | -0.3% | National | Long terme (≥ 4 ans) |

| Examen des microplastiques favorisant les fermetures sans joint | -0.2% | Secteurs de l'alimentation et des boissons | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines

Les cotations au comptant du polypropylène ont oscillé entre 0,62 et 0,81 USD par livre en 2025, suivant la volatilité du brut et les arrêts imprévus de vapocraqueurs sur la côte du Golfe, une évolution qui a réduit l'EBITDA des transformateurs de 200 à 300 points de base, sauf déclenchement des clauses d'indexation des prix, selon ICIS.COM. Les petits mouleurs dépourvus de la taille nécessaire pour couvrir leur exposition aux résines ont subi des tensions sur leur fonds de roulement, motivant des consolidations telles que l'acquisition par Berry Global de trois usines régionales en 2024. Les achats à terme permettent de sécuriser les marges, mais mobilisent des capacités d'entreposage, limitant la flexibilité pour tester des résines biosourcées qui se négocient avec des primes de 20 à 30 %. Le PEHD a affiché une turbulence similaire avant que de nouvelles capacités de vapocraquage à l'éthane n'assouplissent l'offre fin 2025. Les fluctuations persistantes des résines compliquent la budgétisation à long terme pour l'outillage des bouchons attachés et les fermetures intelligentes compatibles NFC qui exigent déjà des composés de qualité supérieure.

Concurrence des matériaux alternatifs durables

Les bouchons à vis en aluminium ont migré au-delà du vin vers les jus premium et le café froid en 2025, gagnant 2 à 3 % de part de marché des fermetures de boissons grâce à des arguments de recyclabilité infinie. Les fermetures à base de fibres moulées à partir de pâte de bois ont progressé lors d'essais pilotes pour les marques biologiques, bien que la sensibilité à l'eau triple encore l'ingress d'oxygène par rapport au polypropylène. Quatre États américains facturent désormais des frais de responsabilité élargie des producteurs plus élevés sur les plastiques moins recyclables, incitant les marques à se tourner vers le métal. La Coalition pour l'emballage durable a constaté que 41 % des entreprises de produits de grande consommation prévoient d'évaluer des fermetures non plastiques d'ici 2027, contre 28 % en 2023.[4]Coalition pour l'emballage durable, « Enquête auprès des membres sur les matériaux alternatifs 2025 », sustainablepackaging.org Les fournisseurs de fermetures en plastique répliquent en augmentant la teneur en matières recyclées post-consommation et en testant le PET à empreinte carbone négative d'Origin Materials, mais l'adoption est à la traîne lorsque les prix de vente au détail ne peuvent pas absorber les primes sur les matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le PET biosourcé gagne du terrain à mesure que la comptabilité carbone s'intensifie

Le polypropylène a capté 43,21 % des expéditions de 2025, soutenu par des indices de fluidité à chaud adaptés aux moules à injection à haute cavitation. Le PET biosourcé, cependant, est positionné pour la progression la plus rapide à un CAGR de 3,56 %, les entreprises de produits de grande consommation poursuivant des réductions vérifiables de portée 3. Les fermetures en polyhydroxyalcanoate de Danimer Scientific, lancées avec une marque de kombucha de la côte Ouest en avril 2025, commandaient une prime de 25 % en rayon et validaient les arguments de biodégradation marine. La taille du marché des bouchons et fermetures en plastique aux États-Unis pour le PET biosourcé devrait s'étendre parallèlement à des contrats d'approvisionnement en matières premières sécurisés qui protègent contre les pics de prix des matières premières fossiles. L'Association des recycleurs de plastique a signalé une précision de tri de 92 % pour les bouchons en PEHD naturel en 2025, renforçant le rôle du PEHD dans les chaînes d'approvisionnement des produits laitiers et des produits chimiques ménagers. Le PET à empreinte carbone négative d'Origin Materials a obtenu un accord d'achat de 150 millions USD avec un groupe de boissons mondial en septembre 2025, signalant une mise à l'échelle grand public d'ici 2027 et augmentant la part de marché des bouchons et fermetures en plastique aux États-Unis pour les bio-résines une fois que la tarification en volume réduira l'écart avec les polymères conventionnels.

La loi californienne AB 1200 exige 15 % de matières recyclées post-consommation dans les fermetures de boissons d'ici 2030, encourageant indirectement les flux de polypropylène en circuit fermé. Les mouleurs signalent des pertes de résistance à la traction de 6 à 8 % lors de l'utilisation de 25 % de polypropylène recyclé post-consommation, nécessitant des parois plus épaisses qui compensent partiellement les gains de réduction de poids. Le polyéthylène furanoate d'Avantium reste à l'échelle pilote, mais sa barrière aux gaz supérieure pourrait créer un créneau pour les boissons carbonatées d'ici 2028. À mesure que les options de résines se multiplient, le choix de l'acier à outils et la conception des points d'injection détermineront si les transformateurs peuvent passer des grades conventionnels aux bio-grades sans coûteux remplacements de canaux chauds.

Par secteur d'utilisation final : la distribution sans air accélère la croissance des cosmétiques

Les boissons sont restées l'ancre, contrôlant 57,21 % du volume de 2025 ; pourtant, la demande de pompes sans air pour les soins de la peau de prestige pousse les fermetures de cosmétiques et d'articles de toilette vers un CAGR de 3,71 % jusqu'en 2031. La taille du marché des bouchons et fermetures en plastique aux États-Unis pour les cosmétiques s'étend à mesure que les systèmes sans air prolongent la durée de conservation et réduisent les conservateurs, un argument marketing qui résonne auprès des consommateurs soucieux des ingrédients. L'adoption des kits repas a porté les fermetures à clapet pour aliments à la hausse de 9,3 % en 2025, tandis que le bouchon doseur à torsion de Henkel a réduit le gaspillage de détergent de 12 %, soulignant la valeur fonctionnelle. Les bouchons pharmaceutiques ne représentaient que 10 % des unités, mais bénéficiaient d'un pouvoir de fixation des prix grâce à la documentation validée ISO. Les marques de luxe se sont associées à Loop pour tester des fermetures à vis magnétiques retournées pour le rechargement, réduisant le plastique à usage unique de 70 % sur la durée de vie d'un produit. Collectivement, ces évolutions diversifient la demande au-delà des lignes de sodas et d'eau à fort volume, protégeant le marché des bouchons et fermetures en plastique aux États-Unis contre la stagnation de la consommation per capita de boissons gazeuses.

Les systèmes de rechargement remettent en question la croissance des volumes, mais débloquent des marges unitaires plus élevées grâce à des mécanismes complexes et des surcapsules métalliques. Les fermetures pharmaceutiques résistantes aux enfants ont ajouté une hausse de revenus de 0,08 à 0,12 USD par pièce, renforçant la segmentation entre les applications de grande consommation et les applications spécialisées. Le secteur des bouchons et fermetures en plastique aux États-Unis navigue donc vers un avenir à double trajectoire : l'une dominée par des bouchons à vis ultra-rapides où les centimes comptent, et l'autre où les fermetures premium pour cosmétiques et médicaments commandent des marges à deux chiffres.

Par type de bouchon : les conceptions attachées reconfigurent les priorités d'investissement

Les bouchons à vis représentaient 47,12 % des expéditions de 2025, soutenus par les besoins de rétention de la carbonatation dans les boissons gazeuses et la refermabilité dans l'eau en bouteille. La part de marché des bouchons et fermetures en plastique aux États-Unis pour les conceptions attachées devrait augmenter rapidement une fois que l'échéance californienne de 2028 déclenchera une harmonisation nationale. Les premiers prototypes ont augmenté la force d'ouverture de 30 %, mais le raffinement de la charnière à 0,52 millimètre a restauré l'ergonomie sans augmenter la consommation de résine. Les bouchons résistants aux enfants ont progressé de 4,1 % en 2025, portés par les emballages d'opioïdes dissuasifs contre les abus. Les surcapsules de luxe avec finitions métallisées ont capté 6 à 8 % de la valeur, s'orientant vers les spiritueux et les parfums de prestige. Les fermetures de distribution, y compris les pompes et les chambres de dosage, ont bénéficié des tests d'étanchéité pour le commerce électronique et représentent désormais près de 12 % des unités.

Les coûts d'outillage des bouchons attachés amplifient l'écart entre les grands contrats de boissons et les commandes spécialisées à faible tirage. Pourtant, la taille du marché des bouchons et fermetures en plastique aux États-Unis pour les fermetures intelligentes intégrant des étiquettes NFC est prête à croître parallèlement aux mandats de sérialisation des spiritueux du Bureau des alcools, du tabac et des armes à feu, dont le pilote est prévu pour 2027. Ces segments poussent ensemble les transformateurs à jongler entre des lignes de grande consommation à grande vitesse et des microlots à valeur ajoutée sur des presses flexibles.

Par technologie de fabrication : l'impression numérique débloque des fonctionnalités intelligentes

Le moulage par compression était en tête avec 51,21 % des revenus en 2025, apprécié pour ses tolérances serrées et ses joints co-moulés qui respectent les limites de fuite d'hélium du chapitre 661 de la Pharmacopée des États-Unis. Le moulage par injection maintenait une part de 35 à 38 %, bénéficiant de presses servo-électriques qui réduisent les temps de cycle à cinq secondes et diminuent la consommation d'énergie de 30 à 40 %. La taille du marché des bouchons et fermetures en plastique aux États-Unis pour l'impression numérique reste modeste, mais un CAGR de 3,06 % jusqu'en 2031 reflète l'adoption par les marques de spiritueux de codes QR ou NFC à des fins d'authentification. La plateforme Janela d'Avery Dennison a enregistré 1,2 million d'interactions dans les six mois suivant le lancement d'une tequila premium fin 2024, prouvant l'appétit des consommateurs pour les emballages interactifs.

Les assemblages en trois pièces et en ligne représentaient environ 9 % de la production, servant les fermetures pharmaceutiques et nutraceutiques où les joints hermétiques priment sur la vitesse de ligne. Les canaux de refroidissement conformes fabriqués par fabrication additive réduisent désormais les temps de cycle des moules à injection jusqu'à 22 %, libérant de la capacité pour les fermetures intelligentes à faible volume. Dans l'ensemble, le choix du procédé s'aligne sur les exigences du marché final, obligeant les transformateurs à équilibrer les investissements en capital entre les systèmes de compression rotatifs ultra-rapides et les cellules hybrides flexibles capables de changements rapides de couleur ou de matériau.

Analyse géographique

Les capacités de production se concentrent dans le Sud-Est et le Midwest, régions qui accueillent 45 % des installations d'embouteillage de boissons et 50 % des usines de remplissage sous contrat pharmaceutique. La taille du marché des bouchons et fermetures en plastique aux États-Unis dans le Sud-Est bénéficie de la proximité des complexes de résines de la côte du Golfe, réduisant les coûts de fret et assurant la disponibilité des résines lors des perturbations liées à la saison des ouragans. La Californie se positionne comme un précurseur en matière de politique, ses statuts de responsabilité élargie des producteurs et de bouchons attachés augmentant les coûts de conformité, mais guidant également les bases de conception nationales. L'élan du rapatriement s'est accéléré après les perturbations de la chaîne d'approvisionnement de 2021-2022 ; l'acquisition de Silgan en Géorgie a réduit les délais de livraison à trois semaines contre 12 semaines pour les importations asiatiques, illustrant l'argument économique en faveur des capacités nationales.

Les fonds de la loi sur l'investissement dans les infrastructures et l'emploi ont amélioré le débit ferroviaire et portuaire, réduisant les délais de transport des résines de 15 à 20 % et compensant légèrement les coûts de main-d'œuvre américains plus élevés. Les centres de distribution du commerce électronique au Texas, en Pennsylvanie et en Illinois exigent des fermetures résistantes aux chutes pour les colis en chaîne du froid, encourageant les mouleurs régionaux à adopter des grades de polypropylène modifié aux chocs. Le Maine et le Colorado imposent désormais des frais de responsabilité élargie des producteurs échelonnés sur les fermetures à faible recyclabilité, incitant les propriétaires de marques à adopter des formulations de PEHD naturel et de polypropylène recyclé post-consommation dans ces États.

Les sièges sociaux de cosmétiques de prestige à New York et au New Jersey tirent la demande de fermetures décoratives vers le Nord-Est, tandis que les fermetures pharmaceutiques résistantes aux enfants se concentrent autour du corridor biopharma du New Jersey et du Research Triangle de la Caroline du Nord. La côte du Golfe reste un pipeline de résines, mais l'exposition aux tempêtes maintient des plans de contingence actifs, notamment des tampons de stocks dans des entrepôts intérieurs. Dans l'ensemble, la fragmentation géographique basée sur des facteurs réglementaires, logistiques et de marché final crée des opportunités pour des mouleurs de niche localisés au sein du marché plus large des bouchons et fermetures en plastique aux États-Unis.

Paysage concurrentiel

Le marché américain des bouchons et fermetures en plastique est modérément concentré, les cinq premiers fournisseurs devant représenter 60 % des revenus de 2025. Cependant, ces leaders du secteur font face à une concurrence acharnée de la part de challengers régionaux à faibles coûts. Dans un mouvement stratégique, Silgan a renforcé sa position en acquérant une installation en Géorgie en 2024, ajoutant une capacité de 2 milliards d'unités et préparant le terrain pour une position de leader dans les prochains lancements de biosimilaires jusqu'en 2028. Pendant ce temps, AptarGroup se taille une niche avec ses valves SimpliSqueeze innovantes, qui éliminent les joints en feuille et rationalisent les lignes de production. Cette fonctionnalité a connu une adoption rapide parmi les marques des secteurs des condiments et des boissons fonctionnelles. À l'approche de l'échéance californienne de 2028, Closure Systems International et Berry Global réalisent des investissements stratégiques dans des brevets de charnières pour bouchons attachés. Crown Holdings, quant à elle, tire parti de son expertise en métallurgie pour introduire des bouchons à vis en aluminium sur le marché des jus premium.

Les acteurs régionaux comme Phoenix Closures exploitent des outils fabriqués par fabrication additive, réduisant considérablement les délais de prototypage à seulement six semaines. Cette agilité leur permet d'entreprendre des séries spécialisées de moins de 100 000 unités, un segment souvent négligé par les grandes multinationales. Dans le domaine des fermetures intelligentes, les stratégies divergent : les acteurs établis collaborent avec Avery Dennison pour les intégrations NFC, tandis que les entreprises de niveau intermédiaire se concentrent sur la différenciation par le polypropylène recyclé post-consommation. Cet objectif vise à atténuer les frais de responsabilité élargie des producteurs (REP), en particulier dans des États comme le Maine et le Colorado. L'activité de brevets en 2025 s'est concentrée sur les géométries de charnières et les réductions de couple résistantes aux enfants, répondant aux besoins de la population âgée, que les données du Bureau du recensement des États-Unis soulignent à 58 millions de personnes dans la tranche des 65 ans et plus. Cela souligne une demande croissante de solutions ergonomiques.

Les nouveaux venus en science des matériaux s'aventurent dans le domaine des fermetures, visant le potentiel commercial du polyhydroxyalcanoate et du PET à empreinte carbone négative. Cependant, l'économie unitaire actuelle limite leur adoption principalement aux références premium, dans l'espoir que la mise à l'échelle réduira éventuellement les coûts des résines.

Leaders du secteur des bouchons et fermetures en plastique aux États-Unis (É.-U.)

Silgan Holdings Inc.

AptarGroup, Inc.

Amcor plc

Albéa S.A.

TriMas Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : AptarGroup a annoncé une expansion de 45 millions USD dans son usine de fermetures de distribution en Illinois, ajoutant des presses servo-électriques pour les pompes sans air ciblant les soins de la peau de prestige.

- Novembre 2025 : Silgan Holdings a finalisé l'acquisition de 120 millions USD d'une installation de moulage par compression en Caroline du Nord, sécurisant 1,8 milliard d'unités de capacité de fermetures pharmaceutiques.

- Septembre 2025 : Origin Materials a signé un accord d'achat de 150 millions USD avec un groupe de boissons mondial pour la résine PET à empreinte carbone négative pour fermetures jusqu'en 2030.

- Juin 2025 : Henkel a introduit une fermeture doseur à torsion pour le détergent Persil ProClean, réduisant le dosage par lavage de 12 %.

Portée du rapport sur le marché des bouchons et fermetures en plastique aux États-Unis (É.-U.)

Le rapport sur le marché des bouchons et fermetures en plastique aux États-Unis est segmenté par matériau (PET, PP, PEBDPE, PEHD, autres), secteur d'utilisation final (boissons, alimentation, pharmaceutique, cosmétiques, produits chimiques ménagers, autres), type de bouchon (à vis, attaché, à clapet, résistant aux enfants, de luxe, de distribution) et technologie de fabrication (moulage par injection, moulage par compression, assemblage, fermetures intelligentes). Les prévisions du marché sont fournies en valeur (USD).

| Téréphtalate de polyéthylène (PET) |

| Polypropylène (PP) |

| Polyéthylène basse densité (PEBD) |

| Polyéthylène haute densité (PEHD) |

| Autres matériaux |

| Boissons |

| Alimentation |

| Pharmaceutique et soins de santé |

| Cosmétiques et articles de toilette |

| Produits chimiques ménagers |

| Autres secteurs d'utilisation final |

| Fermetures à vis |

| Bouchons attachés |

| Bouchons à clapet et à pression |

| Fermetures résistantes aux enfants |

| Fermetures décoratives de luxe et premium |

| Bouchons de distribution |

| Moulage par injection |

| Moulage par compression |

| Assemblage en trois pièces et en ligne |

| Fermetures intelligentes imprimées numériquement |

| Par matériau | Téréphtalate de polyéthylène (PET) |

| Polypropylène (PP) | |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène haute densité (PEHD) | |

| Autres matériaux | |

| Par secteur d'utilisation final | Boissons |

| Alimentation | |

| Pharmaceutique et soins de santé | |

| Cosmétiques et articles de toilette | |

| Produits chimiques ménagers | |

| Autres secteurs d'utilisation final | |

| Par type de bouchon | Fermetures à vis |

| Bouchons attachés | |

| Bouchons à clapet et à pression | |

| Fermetures résistantes aux enfants | |

| Fermetures décoratives de luxe et premium | |

| Bouchons de distribution | |

| Par technologie de fabrication | Moulage par injection |

| Moulage par compression | |

| Assemblage en trois pièces et en ligne | |

| Fermetures intelligentes imprimées numériquement |

Questions clés auxquelles le rapport répond

Quelle sera l'ampleur de la demande de résines biosourcées dans les fermetures en plastique aux États-Unis d'ici 2031 ?

Les fermetures en PET biosourcé et en polyhydroxyalcanoate devraient croître à un CAGR de 3,56 %, passant de projets pilotes de niche à une adoption grand public à mesure que l'offre se développe et que les frais de responsabilité élargie des producteurs favorisent les matériaux à faible empreinte carbone.

Quel facteur réglementaire affectera le plus les choix de conception des types de bouchons jusqu'en 2031 ?

Le mandat californien sur les bouchons attachés, effectif en janvier 2028, devrait établir une norme nationale de facto, stimulant les investissements en outillage et un CAGR de 3,67 % pour les fermetures attachées.

Pourquoi les fermetures moulées par compression sont-elles préférées dans les emballages pharmaceutiques ?

Les moules par compression peuvent co-mouler des joints en élastomère qui réussissent les tests de fuite d'hélium spécifiés dans le chapitre 661 de la Pharmacopée des États-Unis, évitant l'insertion secondaire de joints et réduisant la contamination particulaire.

Quelle technologie de fabrication attire l'attention pour la lutte contre la contrefaçon ?

Les fermetures intelligentes imprimées numériquement intégrant des codes NFC ou QR croissent à un CAGR de 3,06 % alors que les marques de spiritueux se préparent aux pilotes fédéraux de sérialisation.

Comment les fluctuations des prix des résines influencent-elles les stratégies des fournisseurs ?

Les coûts volatils du polypropylène réduisent les marges d'EBITDA jusqu'à 300 points de base, encourageant les achats à terme, la couverture des résines et les acquisitions qui répartissent le risque d'approvisionnement.

Quel segment d'utilisation final présente les perspectives de croissance les plus rapides ?

Les fermetures pour cosmétiques et articles de toilette devraient augmenter à un CAGR de 3,71 % jusqu'en 2031, portées par les distributeurs à pompe sans air qui prolongent la durée de conservation des produits et soutiennent les systèmes de rechargement.

Dernière mise à jour de la page le: