Marktgröße und Marktanteil für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten (USA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

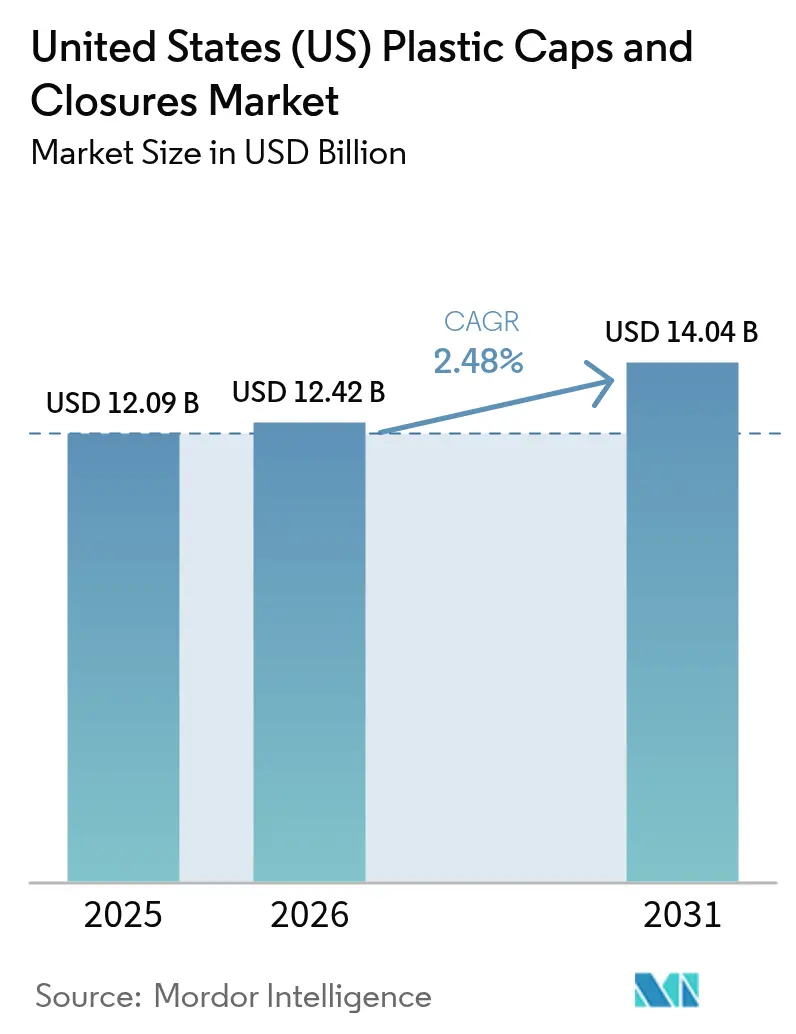

| Marktgröße im Basisjahr (2025) | 12.09 Milliarden US-Dollar |

| Marktgröße (2026) | 12.42 Milliarden US-Dollar |

| Marktgröße (2031) | 14.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.48% CAGR |

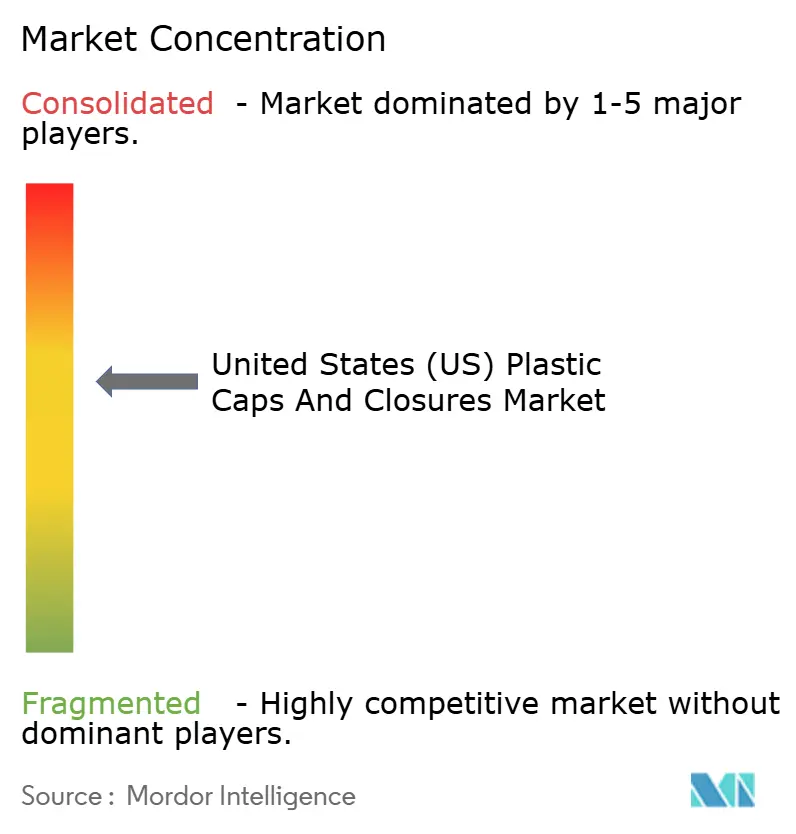

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten (USA) von Mordor Intelligence

Die Marktgröße für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten soll von USD 12,09 Milliarden im Jahr 2025 und USD 12,42 Milliarden im Jahr 2026 auf USD 14,04 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 2,48 % verzeichnen.

Eine ausgereifte Nachfragebasis, steigende funktionale Sicherheitsanforderungen und verschärfte Nachhaltigkeitsvorschriften prägen das Wachstum. Getränkeabfüller und Pharmaunternehmen spezifizieren weiterhin manipulationssichere, kindergesicherte und sauerstoffbarrierefähige Merkmale, während Kaliforniens Vorschrift für angebundene Kappen und die bundesweite Diskussion über Einwegkunststoffe Designänderungen erzwingen, die die Werkzeug- und Harzkomplexität erhöhen. Die Materialsubstitution ist im Gange, da Markeninhaber Scope-3-Emissionsreduzierungen anstreben und über herkömmliches Polypropylen hinaus auf biobasiertes Polyethylenterephthalat und Polyhydroxyalkanoate blicken. Gleichzeitig unterbieten Eigenmarkenformer führende Lieferanten bei Standardschraubkappen um bis zu 20 %, was den Preiswettbewerb verschärft. Das inländische Reshoring von Hochgeschwindigkeits-Kompressionsformkapazitäten wirkt Lieferkettenunterbrechungen entgegen, doch die Volatilität der Polypropylenpreise drückt weiterhin die Margen der Verarbeiter.

Wichtigste Erkenntnisse des Berichts

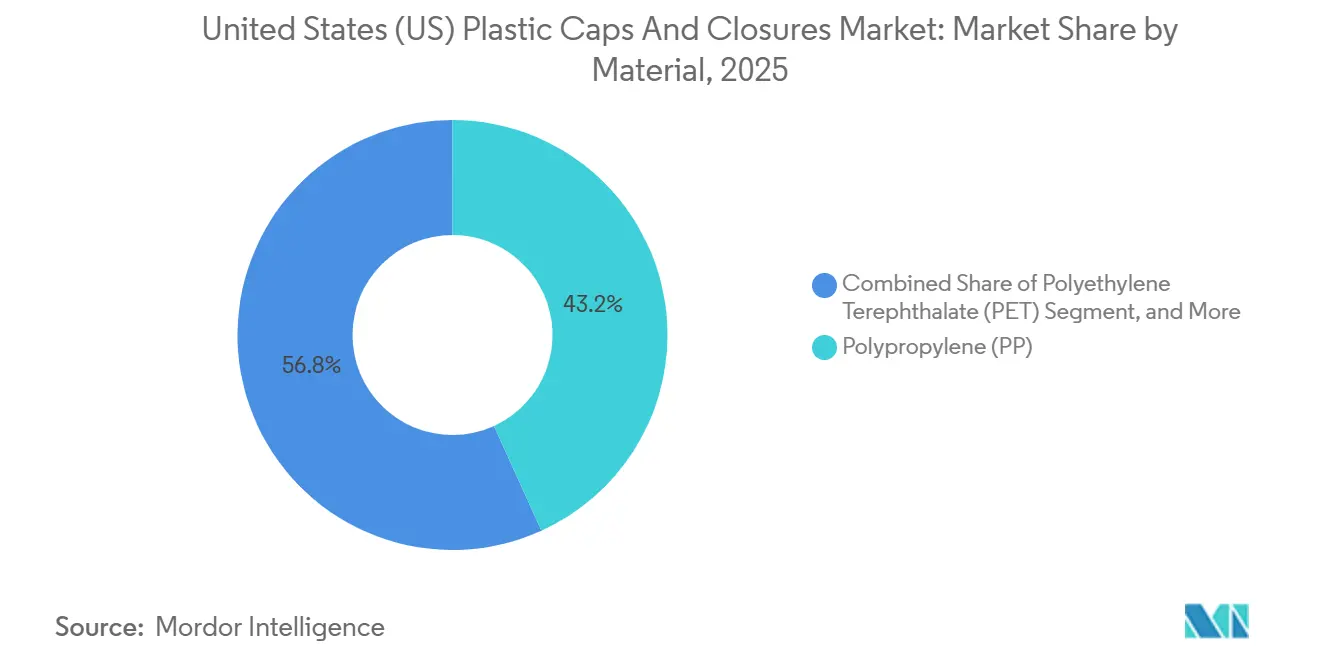

- Nach Material hielt Polypropylen im Jahr 2025 einen Anteil von 43,21 %, während biobasiertes Polyethylenterephthalat bis 2031 mit einem CAGR von 3,56 % wachsen soll.

- Nach Endverbraucherbranche führten Getränke im Jahr 2025 mit einem Volumenanteil von 57,21 %; Kosmetik und Körperpflegeprodukte sollen bis 2031 mit einem CAGR von 3,71 % zulegen.

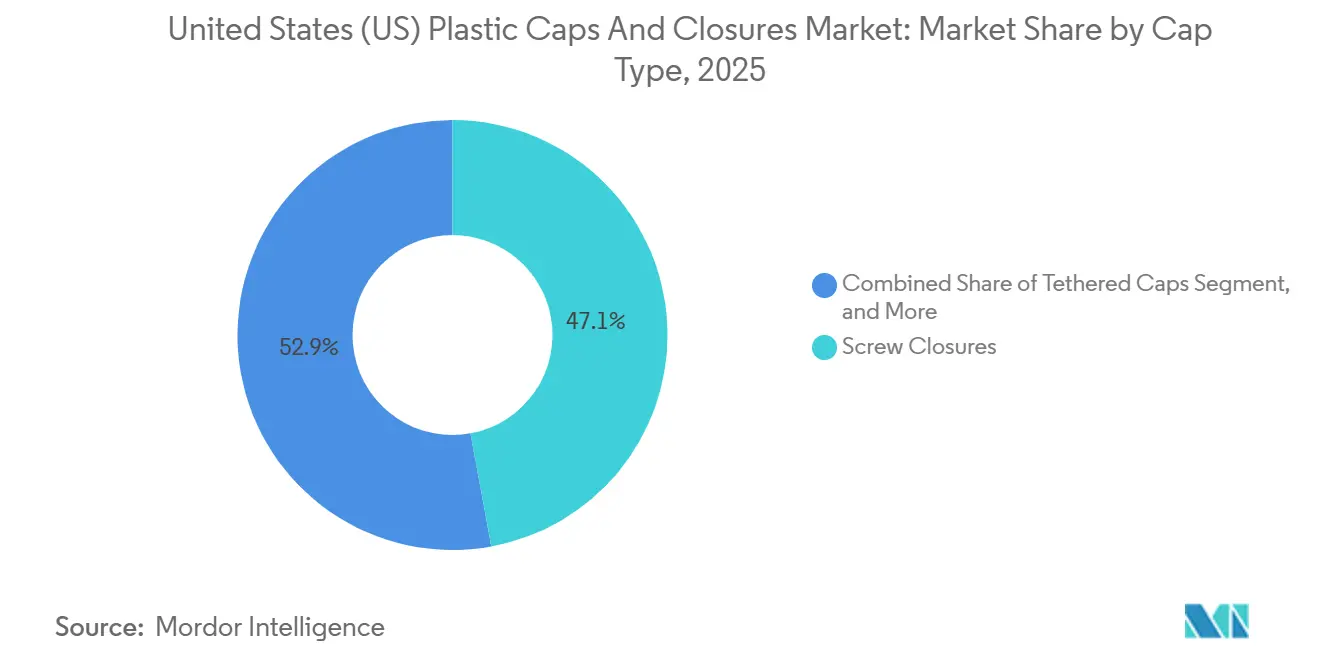

- Nach Kappentyp entfielen im Jahr 2025 47,12 % der Stücklieferungen auf Schraubverschlüsse; angebundene Kappen sind auf dem Weg zu einem CAGR von 3,67 % bis 2031.

- Nach Fertigungstechnologie entfiel im Jahr 2025 ein Umsatzanteil von 51,21 % auf die Kompressionsformung, während digital bedruckte intelligente Verschlüsse bis 2031 einen CAGR von 3,06 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten (USA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach praktisch verpackten Getränken | +0.8% | National, Konzentration im Sun Belt | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce mit Anforderungen an manipulationssichere Designs | +0.6% | National, städtische Fulfillment-Zentren | Mittelfristig (2–4 Jahre) |

| Einführung der Gesetzgebung zu angebundenen Kappen | +0.5% | Kalifornien, potenzieller Übergriff auf den Nordosten | Mittelfristig (2–4 Jahre) |

| Wachsende Anforderungen an pharmazeutische Verpackungen | +0.4% | Nationale Cluster in New Jersey, North Carolina | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu leichten Kunststoffverschlüssen gegenüber Metallverschlüssen | +0.3% | Nationale Getränke- und Lebensmittelsektoren | Mittelfristig (2–4 Jahre) |

| Reshoring durch Hochgeschwindigkeits-Kompressionsformkapazitäten | +0.2% | Korridore im Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach praktisch verpackten Getränken

Einzelportionskaffee, funktionale Wässer und Proteinshakes steigerten die Stückvolumina für trinkfertige Getränke im Jahr 2025 um 7,2 % und erweiterten die Regalfläche für Klapp- und Aufstecksportkappen in Convenience-Stores, die 34 % der nationalen Getränketransaktionen ausmachen.[1]National Association of Convenience Stores, "Branchenbericht 2025," convenience.org Keurig Dr Pepper berichtete, dass die Wiederverschließbarkeit im Jahr 2025 62 % der Kaufentscheidungen der Verbraucher beeinflusste, ein Anstieg um acht Prozentpunkte in zwei Jahren, was die Verschlussfunktionalität als Markenhebel unterstreicht.[2]Keurig Dr Pepper Research Team, "Stand der Getränkeindustrie 2025," keurigdrpepper.com Verschlusslieferanten reagierten mit Polypropylen-Klappverschlüssen, die Silikonventile integrieren, um Lecks beim E-Commerce-Paketversand zu vermeiden. Da Getränkemarken die Einführung von Sondereditionsaromen im Zusammenhang mit Social-Media-Trends beschleunigen, verkürzt die frühzeitige gemeinsame Entwicklung von Verschlussspezifikationen mit Formern die Vermarktungszeiträume. Diese Faktoren stärken gemeinsam die Nachfrage nach Hochdurchsatz-Formzellen und präziser Angussgestaltung, die die Kohlensäureintegrität aufrechterhalten.

Wachstum des E-Commerce mit Anforderungen an manipulationssichere Designs

Die Online-Lebensmitteldurchdringung erreichte im Jahr 2025 12,3 % des gesamten US-amerikanischen Lebensmittel- und Getränkeumsatzes und fügte zusätzliche Handhabungspunkte hinzu, die das Manipulationsrisiko erhöhen. Bundesvorschriften verpflichten bereits rezeptfreie Arzneimittel dazu, sichtbare Öffnungsspuren anzuzeigen, und große Online-Händler erstrecken dieselbe Erwartung nun auf hochwertige Speiseöle und Nahrungsergänzungspulver. AptarGroups SimpliSqueeze-Ventil, das im März 2025 eingeführt wurde, integriert einen Abreißring, eliminiert Induktionsdichtungen und reduziert die Komplexität der Montagelinie um 20 %. Fulfillment-Zentren spezifizieren auch Verschlüsse, die 1,2-Meter-Falltests standhalten – doppelt so hoch wie herkömmliche Ladenregale –, was Former dazu veranlasst, Wandstärken um 0,15 Millimeter zu erhöhen und schlagzähmodifizierte Polypropylenqualitäten einzusetzen, die bei Minustemperaturen duktil bleiben. Diese Leistungsverbesserungen erhöhen den durchschnittlichen Harzbedarf pro Verschluss und gleichen teilweise die Leichtbaugewinne an anderer Stelle der Verpackung aus.

Einführung der Gesetzgebung zu angebundenen Kappen

Das kalifornische Senatsgesetz 459 schreibt vor, dass Getränkeverschlüsse, die nach Januar 2028 verkauft werden, nach dem Öffnen befestigt bleiben müssen, was der Richtlinie der Europäischen Union aus dem Jahr 2024 entspricht. Die Einhaltung beschleunigt angebundene Designs mit einem CAGR von 3,67 % bis 2031, da nationale Getränkemarken einem Flickenteppich von Vorschriften zuvorkommen. Spritzgusswerkzeuge erfordern Scharniertor-Nachrüstungen, die USD 80.000–120.000 pro Kavität kosten, eine Kapitalbelastung, die nur mit Langzeitverträgen bewältigbar ist.[3]Plastics News Editors, "Kostenerhebung für Werkzeuge für angebundene Kappen," plasticsnews.com Der Pilotversuch von Closure Systems International im Jahr 2024 zeigte, dass eine Scharnierstärke über 0,6 Millimeter das einhändige Öffnen behinderte, während unter 0,4 Millimeter das Reißen begünstigte. Die Interessengruppe Beyond Plastics prognostiziert, dass 15 weitere Bundesstaaten bis 2027 ähnliche Gesetze einbringen werden, was Verarbeiter zu einer einzigen landesweiten Spezifikation drängt.

Wachsende Anforderungen an pharmazeutische Verpackungen

Die Revisionen von Kapitel 661 des United States Pharmacopeia, die im Januar 2025 in Kraft traten, erhöhten die Heliumleck-Integritätsschwellenwerte für sterile Injektionspräparate auf 1×10⁻⁶ cc/s, was kompressionsgeformte Verschlüsse mit laminierten Elastomereinlagen begünstigt. Pharmazeutische Anwender hielten im Jahr 2025 nur 10 % des Verschlussvolumens, generierten jedoch ein Fünftel des Umsatzes aufgrund strenger Validierungsunterlagen und ISO-15378-Reinraumanforderungen. Kindergesicherte Verschlüsse, die dem Consumer Product Safety Commission-Protokoll 16 CFR 1700.20 entsprechen, verzeichneten im Jahr 2025 einen Anstieg der Stückverkäufe um 4,1 %, da sich Opioidverschreibungen auf missbrauchsabschreckende Formate verlagerten. Die im Juni 2024 herausgegebene Leitlinie verdoppelte die Überwachung von Extraktionsstoffen und Auslaugbaren auf 24 Monate, verlängerte die Vermarktungszeiträume und belohnte etablierte Anbieter mit Datenpaketen. Zusammen erhöhen die neuen Vorschriften die Markteintrittsbarrieren und sichern Premiumpreise für pharmazeutische Kappen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Harzpreise | -0.6% | Integrierte Produzenten an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch nachhaltige alternative Materialien | -0.4% | Küstenmärkte mit EPR-Mandaten | Mittelfristig (2–4 Jahre) |

| Mögliche bundesweite Einschränkungen für Einwegkunststoffe | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Mikroplastik-Überprüfung treibt dichtungsfreie Verschlüsse voran | -0.2% | Lebensmittel- und Getränkesektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Harzpreise

Die Spotpreise für Polypropylen schwankten im Jahr 2025 zwischen USD 0,62 und 0,81 pro Pfund, was die Rohölvolatilität und ungeplante Crackerausfälle entlang der Golfküste widerspiegelte – eine Verschiebung, die das EBITDA der Verarbeiter um 200–300 Basispunkte schmälerte, sofern keine Preisanpassungsklauseln griffen (ICIS.COM). Kleine Former ohne ausreichende Größe zur Absicherung des Harzrisikos sahen sich mit Betriebskapitalengpässen konfrontiert, was Konsolidierungen wie den Kauf von drei regionalen Werken durch Berry Global im Jahr 2024 motivierte. Vorwärtskäufe sichern Margen, binden jedoch Lagerkapazitäten und schränken die Flexibilität ein, biobasierte Harze zu erproben, die mit einem Aufschlag von 20–30 % gehandelt werden. HDPE zeigte ähnliche Turbulenzen, bevor neue Ethancracker-Kapazitäten Ende 2025 das Angebot entspannten. Anhaltende Harzschwankungen erschweren die langfristige Budgetplanung für Werkzeuge für angebundene Kappen und NFC-fähige intelligente Verschlüsse, die bereits hochwertigere Verbindungen erfordern.

Wettbewerb durch nachhaltige alternative Materialien

Aluminiumschraubkappen wanderten im Jahr 2025 über Wein hinaus zu Premium-Säften und Kaltbrühkaffee und gewannen 2–3 % Marktanteil bei Getränkeverschlüssen aufgrund von Ansprüchen zur unbegrenzten Recyclingfähigkeit. Faserbasierte Verschlüsse aus Holzzellstoff machten in Pilotläufen für Bio-Marken Fortschritte, obwohl die Wasserempfindlichkeit den Sauerstoffeintrag im Vergleich zu Polypropylen noch immer verdreifacht. Vier US-Bundesstaaten erheben nun höhere EPR-Gebühren auf weniger recycelbare Kunststoffe und drängen Marken zu Metall. Die Sustainable Packaging Coalition stellte fest, dass 41 % der Konsumgüterunternehmen planen, bis 2027 Nicht-Kunststoffverschlüsse zu evaluieren, gegenüber 28 % im Jahr 2023.[4]Sustainable Packaging Coalition, "Mitgliederumfrage zu alternativen Materialien 2025," sustainablepackaging.org Kunststoffverschlusslieferanten kontern, indem sie den PCR-Anteil erhöhen und kohlenstoffnegatives PET von Origin Materials erproben, doch die Einführung hinkt hinterher, wenn die Einzelhandelspreise die Materialaufschläge nicht absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biobasiertes PET gewinnt an Bedeutung, da die Kohlenstoffbilanzierung zunimmt

Polypropylen erfasste 43,21 % der Lieferungen im Jahr 2025, gestützt durch Schmelzflussraten, die für Hochkavitations-Spritzgussformen geeignet sind. Biobasiertes PET ist jedoch mit einem CAGR von 3,56 % für den schnellsten Anstieg positioniert, da Konsumgüterunternehmen nachprüfbare Scope-3-Reduzierungen anstreben. Danimer Scientifics PHA-Verschlüsse wurden im April 2025 mit einem Kombucha-Label an der Westküste eingeführt, erzielten einen Regalaufschlag von 25 % und bestätigten Ansprüche zur marinen Bioabbaubarkeit. Die Marktgröße für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten für biobasiertes PET soll sich parallel zu gesicherten Rohstoffverträgen ausweiten, die vor Preisschwankungen bei fossilen Rohstoffen schützen. Die Association of Plastic Recyclers berichtete im Jahr 2025 von einer Sortiertrefferquote von 92 % für natürliche HDPE-Kappen, was die Rolle von HDPE in Milch- und Haushaltschemikalien-Lieferketten stärkt. Das kohlenstoffnegative PET von Origin Materials sicherte sich im September 2025 einen Getränkeabnahmevertrag über USD 150 Millionen, was eine Masseneinführung bis 2027 signalisiert und den Marktanteil für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten für Bioharze erhöht, sobald die Mengenpreise die Lücke zu herkömmlichen Polymeren schließen.

Das kalifornische Montagegesetz AB 1200 schreibt bis 2030 einen PCR-Anteil von 15 % in Getränkeverschlüssen vor und fördert indirekt geschlossene Polypropylenkreisläufe. Former berichten von Zugfestigkeitsverlusten von 6–8 % beim Verarbeiten von 25 % PCR-PP, was dickere Wände erfordert, die die Gewichtsreduzierungsgewinne teilweise aufheben. Avantiums Polyethylenfuranoat befindet sich noch in der Pilotphase, doch seine überlegene Gasbarriere könnte bis 2028 eine Nische für kohlensäurehaltige Getränke schaffen. Da die Harzoptionen zunehmen, werden Werkzeugstahlauswahl und Angussdesign bestimmen, ob Verarbeiter zwischen herkömmlichen und biobasierten Qualitäten wechseln können, ohne kostspielige Heißkanalumbauten vornehmen zu müssen.

Nach Endverbraucherbranche: Drucklose Dosierung beschleunigt das Wachstum im Kosmetikbereich

Getränke blieben der Anker und kontrollierten 57,21 % des Volumens im Jahr 2025; doch die Nachfrage nach drucklosen Pumpen aus dem Bereich der Prestige-Hautpflege treibt Verschlüsse für Kosmetik und Körperpflegeprodukte auf einen CAGR von 3,71 % bis 2031. Die Marktgröße für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten für Kosmetik wächst, da drucklose Systeme die Haltbarkeit verlängern und Konservierungsstoffe reduzieren – ein Marketingargument, das bei inhaltsstoffbewussten Verbrauchern Anklang findet. Die Einführung von Mahlzeitenbausätzen steigerte Klappverschlüsse für Lebensmittel im Jahr 2025 um 9,3 %, während Henkels Dreh-und-Dosier-Kappe den Waschmittelverbrauch um 12 % reduzierte und den funktionalen Mehrwert unterstreicht. Pharmazeutische Kappen generierten nur 10 % der Stückzahlen, hatten jedoch aufgrund ISO-validierter Dokumentation Preissetzungsmacht. Luxusmarken kooperierten mit Loop, um magnetische Schraubverschlüsse zu erproben, die zur Nachfüllung zurückgegeben werden und den Einwegkunststoff über die Produktlebensdauer um 70 % reduzieren. Insgesamt diversifizieren diese Verschiebungen die Nachfrage über hochvolumige Limonaden- und Wasserlinien hinaus und puffern den Markt für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten gegen einen stagnierenden Pro-Kopf-Erfrischungsgetränkekonsum ab.

Nachfüllsysteme stellen das Volumenwachstum in Frage, erschließen jedoch höhere Stückmargen durch komplexe Mechanismen und metallische Überkappen. Kindergesicherte pharmazeutische Verschlüsse erzielten einen Umsatzzuwachs von USD 0,08–0,12 pro Stück und stärken die Segmentierung zwischen Standard- und Spezialanwendungen. Die Branche für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten navigiert daher eine zweigleisige Zukunft: ein Pfad dominiert von ultraschnellen Schraubkappen, bei denen Cent-Beträge zählen, und ein anderer, bei dem Premium-Kosmetik- und Arzneimittelverschlüsse zweistellige Margen erzielen.

Nach Kappentyp: Angebundene Designs gestalten Investitionsprioritäten neu

Schraubkappen machten 47,12 % der Lieferungen im Jahr 2025 aus, gestützt durch den Bedarf an Kohlensäurehaltung bei Erfrischungsgetränken und Wiederverschließbarkeit bei Flaschenwasser. Der Marktanteil für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten für angebundene Designs soll rasch steigen, sobald Kaliforniens Frist 2028 eine nationale Harmonisierung auslöst. Frühe Prototypen erhöhten die Öffnungskraft um 30 %, doch eine Scharnierverfeinigung auf 0,52 Millimeter stellte die Ergonomie wieder her, ohne den Harzverbrauch zu erhöhen. Kindergesicherte Kappen stiegen im Jahr 2025 um 4,1 %, angetrieben durch missbrauchsabschreckende Opioidverpackungen. Luxusüberkappen mit metallisierten Oberflächen erfassten 6–8 % Wertanteil, mit Schwerpunkt auf Spirituosen und Prestige-Düften. Dosierverschlüsse, einschließlich Pumpen und Dosierkammern, profitierten von E-Commerce-Leckage-Tests und machen nun fast 12 % der Stückzahlen aus.

Die Werkzeugkosten für angebundene Kappen vergrößern die Lücke zwischen großen Getränkeverträgen und Kleinserien-Spezialaufträgen. Dennoch ist die Marktgröße für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten für intelligente Verschlüsse mit NFC-Tags bereit zu wachsen, parallel zu Serialisierungsmandaten für Spirituosen aus dem Pilotprojekt des Alcohol and Tobacco Tax and Trade Bureau, das für 2027 geplant ist. Diese Segmente zusammen drängen Verarbeiter dazu, Hochgeschwindigkeits-Standardlinien mit wertschöpfenden Kleinstserien auf flexiblen Pressen zu jonglieren.

Nach Fertigungstechnologie: Digitaldruck erschließt intelligente Funktionen

Die Kompressionsformung führte im Jahr 2025 mit 51,21 % des Umsatzes, geschätzt für enge Toleranzen und mitgeformte Einlagen, die die Heliumleckgrenzen von USP-Kapitel 661 erfüllen. Der Spritzguss hielt einen Anteil von 35–38 %, begünstigt durch servoelektrische Pressen, die Zykluszeiten auf fünf Sekunden reduzieren und den Energieverbrauch um 30–40 % senken. Die Marktgröße für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten für Digitaldruck bleibt gering, doch ein CAGR von 3,06 % bis 2031 spiegelt wider, dass Spirituosenmarken QR- oder NFC-Codes zur Authentifizierung einsetzen. Avery Dennisons Janela-Plattform verzeichnete innerhalb von sechs Monaten nach dem Start eines Premium-Tequilas Ende 2024 1,2 Millionen Aufrufe und bewies die Verbraucherbereitschaft für interaktive Verpackungen.

Dreiteilige und Inline-Baugruppen machten etwa 9 % der Produktion aus und bedienen pharmazeutische und nutraceutische Verschlüsse, bei denen hermetische Dichtungen Vorrang vor der Liniengeschwindigkeit haben. Additiv gefertigte konforme Kühlkanäle reduzieren nun die Spritzguss-Zykluszeiten um bis zu 22 % und schaffen Kapazitäten für Kleinserien intelligenter Verschlüsse. Insgesamt richtet sich die Prozesswahl nach den Endmarktanforderungen und zwingt Verarbeiter, Kapitalinvestitionen zwischen ultraschnellen Rotations-Kompressionssystemen und flexiblen Hybridzellen abzuwägen, die schnelle Farb- oder Materialwechsel ermöglichen.

Geografische Analyse

Die Produktionskapazität konzentriert sich im Südosten und Mittleren Westen, Regionen, die 45 % der Getränkeabfüllung und 50 % der pharmazeutischen Lohnabfüllanlagen beherbergen. Die Marktgröße für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten im Südosten profitiert von der Nähe zu den Harzkomplexen an der Golfküste, was Frachtkosten senkt und die Harzverfügbarkeit bei Hurrikan-bedingten Unterbrechungen sicherstellt. Kalifornien ist ein politischer Trendsetter, dessen Gesetze zur erweiterten Herstellerverantwortung und zu angebundenen Kappen die Compliance-Kosten erhöhen, aber auch landesweite Designstandards vorgeben. Der Reshoring-Schwung beschleunigte sich nach den Lieferkettenunterbrechungen in den Jahren 2021–2022; Silgans Akquisition in Georgia reduzierte die Vorlaufzeiten auf drei Wochen gegenüber 12 Wochen für asiatische Importe und verdeutlicht den Geschäftsfall für inländische Kapazitäten.

Mittel aus dem Infrastructure Investment and Jobs Act haben den Schienen- und Hafendurchsatz verbessert, die Harz-Transportzeiten um 15–20 % reduziert und die höheren US-amerikanischen Arbeitskosten leicht ausgeglichen. E-Commerce-Fulfillment-Zentren in Texas, Pennsylvania und Illinois verlangen sturzsichere Verschlüsse für Kühlkettenpakete und ermutigen regionale Former, schlagzähmodifizierte Polypropylenqualitäten einzusetzen. Maine und Colorado erheben nun gestaffelte EPR-Gebühren auf Verschlüsse mit geringer Recyclingfähigkeit und drängen Markeninhaber in diesen Bundesstaaten zu natürlichem HDPE und PCR-Polypropylenformulierungen.

Prestige-Kosmetikzentralen in New York und New Jersey ziehen die Nachfrage nach dekorativen Verschlüssen in den Nordosten, während sich kindergesicherte pharmazeutische Verschlüsse um den Biopharma-Korridor in New Jersey und das Research Triangle in North Carolina konzentrieren. Die Golfküste bleibt eine Harzpipeline, doch die Sturmexposition hält Notfallpläne aktiv, einschließlich Lagerbestandspuffer in Binnenlagern. Insgesamt schafft die geografische Fragmentierung aufgrund regulatorischer, logistischer und endmarktbezogener Faktoren Chancen für lokalisierte Nischenformer innerhalb des breiteren Marktes für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten.

Wettbewerbslandschaft

Der US-amerikanische Markt für Kunststoffverschlüsse und -kappen ist mäßig konzentriert, wobei die fünf größten Lieferanten voraussichtlich 60 % des Umsatzes im Jahr 2025 auf sich vereinen werden. Diese Branchenführer sehen sich jedoch starkem Wettbewerb durch kostengünstige regionale Herausforderer ausgesetzt. In einem strategischen Schritt stärkte Silgan seine Position durch den Erwerb eines Werks in Georgia im Jahr 2024, das eine Kapazität von 2 Milliarden Einheiten hinzufügte und die Weichen für eine führende Rolle bei den bevorstehenden Biosimilar-Einführungen bis 2028 stellte. Unterdessen schnitzt sich AptarGroup mit seinen innovativen SimpliSqueeze-Ventilen eine Nische, die Folienversiegelungen eliminieren und Produktionslinien vereinfachen. Diese Funktion hat bei Marken im Bereich Würzmittel und funktionale Getränke rasche Verbreitung gefunden. Da sich Kaliforniens Frist 2028 nähert, tätigen Closure Systems International und Berry Global strategische Investitionen in Patente für Scharniere angebundener Kappen. Crown Holdings hingegen nutzt seine Metallurgiekompetenz, um Aluminiumschraubkappen auf dem Premium-Saftmarkt einzuführen.

Regionale Akteure wie Phoenix Closures nutzen additiv gefertigte Werkzeuge und reduzieren die Prototyp-Vorlaufzeiten drastisch auf nur sechs Wochen. Diese Agilität ermöglicht es ihnen, Spezialserien von weniger als 100.000 Einheiten zu übernehmen – ein Segment, das von größeren multinationalen Unternehmen oft übersehen wird. Im Bereich intelligenter Verschlüsse divergieren die Strategien: Etablierte Akteure kooperieren mit Avery Dennison für NFC-Integrationen, während mittelständische Unternehmen auf PCR-Polypropylen-Differenzierung setzen. Dieser Fokus zielt darauf ab, Gebühren der erweiterten Herstellerverantwortung (EPR) zu mindern, insbesondere in Bundesstaaten wie Maine und Colorado. Die Patentaktivität im Jahr 2025 konzentrierte sich auf Scharniergeometrien und Reduzierungen des Öffnungsdrehmoments bei kindergesicherten Verschlüssen für die ältere Bevölkerungsgruppe, die laut US-Volkszählungsdaten bemerkenswerte 58 Millionen Menschen im Alter von 65 Jahren und älter umfasst. Dies unterstreicht eine wachsende Nachfrage nach ergonomischen Lösungen.

Newcomer aus der Materialwissenschaft wagen sich in den Bereich der Verschlüsse vor und schielen auf das kommerzielle Potenzial von PHA und kohlenstoffnegativem PET. Die aktuellen Stückkosten binden ihre Einführung jedoch hauptsächlich an Premium-SKUs, in der Hoffnung, dass eine Skalierung letztendlich die Harzkosten senken wird.

Marktführer für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten (USA)

Silgan Holdings Inc.

AptarGroup, Inc.

Amcor plc

Albéa S.A.

TriMas Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: AptarGroup kündigte eine Erweiterung seines Dosierverschlusswerks in Illinois um USD 45 Millionen an und fügte servoelektrische Pressen für drucklose Pumpen hinzu, die auf Prestige-Hautpflege abzielen.

- November 2025: Silgan Holdings schloss die Akquisition eines Kompressionsformwerks in North Carolina für USD 120 Millionen ab und sicherte sich eine pharmazeutische Verschlusskapazität von 1,8 Milliarden Einheiten.

- September 2025: Origin Materials unterzeichnete einen Abnahmevertrag über USD 150 Millionen mit einer globalen Getränkegruppe für kohlenstoffnegatives PET-Verschlussharz bis 2030.

- Juni 2025: Henkel führte einen Dreh-und-Dosier-Verschluss für Persil ProClean-Waschmittel ein und reduzierte die Dosiermenge pro Waschgang um 12 %.

Berichtsumfang für den Markt für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten (USA)

Der Bericht über den Markt für Kunststoffverschlüsse und -kappen in den Vereinigten Staaten ist segmentiert nach Material (PET, PP, LDPE, HDPE, Sonstige), Endverbraucherbranche (Getränke, Lebensmittel, Pharmazeutika, Kosmetik, Haushaltschemikalien, Sonstige), Kappentyp (Schraub-, angebundene, Klapp-, kindergesicherte, Luxus- und Dosierverschlüsse) und Fertigungstechnologie (Spritzguss, Kompressionsformung, Montage, intelligente Verschlüsse). Marktprognosen werden in Wert (USD) angegeben.

| Polyethylenterephthalat (PET) |

| Polypropylen (PP) |

| Niederdichtepolyethylen (LDPE) |

| Hochdichtepolyethylen (HDPE) |

| Sonstige Materialien |

| Getränke |

| Lebensmittel |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflegeprodukte |

| Haushaltschemikalien |

| Sonstige Endverbraucherbranchen |

| Schraubverschlüsse |

| Angebundene Kappen |

| Klapp- und Aufsteckkappen |

| Kindergesicherte Verschlüsse |

| Luxus- und Premium-Dekorverschlüsse |

| Dosierkappen |

| Spritzguss |

| Kompressionsformung |

| Dreiteilige und Inline-Montage |

| Digital bedruckte intelligente Verschlüsse |

| Nach Material | Polyethylenterephthalat (PET) |

| Polypropylen (PP) | |

| Niederdichtepolyethylen (LDPE) | |

| Hochdichtepolyethylen (HDPE) | |

| Sonstige Materialien | |

| Nach Endverbraucherbranche | Getränke |

| Lebensmittel | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflegeprodukte | |

| Haushaltschemikalien | |

| Sonstige Endverbraucherbranchen | |

| Nach Kappentyp | Schraubverschlüsse |

| Angebundene Kappen | |

| Klapp- und Aufsteckkappen | |

| Kindergesicherte Verschlüsse | |

| Luxus- und Premium-Dekorverschlüsse | |

| Dosierkappen | |

| Nach Fertigungstechnologie | Spritzguss |

| Kompressionsformung | |

| Dreiteilige und Inline-Montage | |

| Digital bedruckte intelligente Verschlüsse |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach biobasierten Harzen für Kunststoffverschlüsse in den USA bis 2031 sein?

Biobasierte PET- und PHA-Verschlüsse sollen mit einem CAGR von 3,56 % wachsen und sich von Nischenpiloten zur Masseneinführung entwickeln, da das Angebot skaliert und EPR-Gebühren kohlenstoffarme Materialien begünstigen.

Welcher regulatorische Faktor wird die Kappentyp-Designentscheidungen bis 2031 am stärksten beeinflussen?

Kaliforniens Mandat für angebundene Kappen, das im Januar 2028 in Kraft tritt, soll einen faktischen nationalen Standard setzen und Werkzeuginvestitionen sowie einen CAGR von 3,67 % für angebundene Verschlüsse antreiben.

Warum werden kompressionsgeformte Verschlüsse in pharmazeutischen Verpackungen bevorzugt?

Kompressionsformen können Elastomereinlagen mitformen, die die in USP-Kapitel 661 festgelegten Heliumlecktests bestehen, wodurch das sekundäre Einsetzen von Dichtungen entfällt und die Partikelkontamination reduziert wird.

Welche Fertigungstechnologie gewinnt für die Fälschungssicherheit an Bedeutung?

Digital bedruckte intelligente Verschlüsse mit NFC- oder QR-Codes wachsen mit einem CAGR von 3,06 %, da Spirituosenmarken sich auf bundesweite Serialisierungspiloten vorbereiten.

Wie beeinflussen Harzspreisschwankungen die Lieferantenstrategien?

Volatile Polypropylenkosen reduzieren die EBITDA-Margen um bis zu 300 Basispunkte und fördern Vorwärtskäufe, Harzabsicherung und Akquisitionen, die das Beschaffungsrisiko streuen.

Welches Endverbrauchersegment weist die schnellste Wachstumsprognose auf?

Verschlüsse für Kosmetik und Körperpflegeprodukte sollen bis 2031 mit einem CAGR von 3,71 % steigen, angetrieben durch drucklose Pumpendosierer, die die Produkthaltbarkeit verlängern und Nachfüllsysteme unterstützen.

Seite zuletzt aktualisiert am: