Tamaño y Participación del Mercado de Tapas y Cierres Plásticos de los Estados Unidos (EE. UU.)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

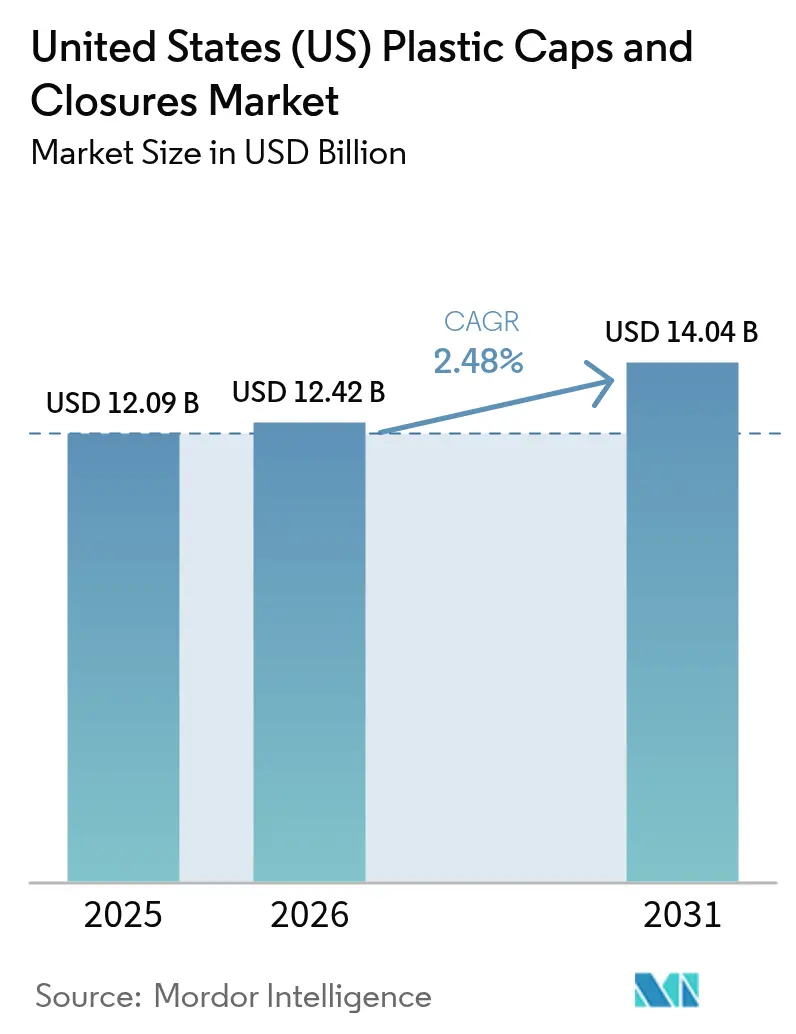

| Tamaño del mercado en el año base (2025) | 12.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas y Cierres Plásticos de los Estados Unidos (EE. UU.) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tapas y Cierres Plásticos de los Estados Unidos se expanda desde 12,09 mil millones de USD en 2025 y 12,42 mil millones de USD en 2026 hasta 14,04 mil millones de USD en 2031, registrando una CAGR del 2,48% entre 2026 y 2031.

Una base de demanda madura, el aumento de las expectativas de seguridad funcional y los mandatos de sostenibilidad cada vez más estrictos configuran el crecimiento. Los envasadores de bebidas y los empacadores farmacéuticos continúan especificando características a prueba de manipulaciones, resistentes a niños y con barrera de oxígeno, mientras que la normativa de tapas ancladas de California y el debate federal sobre los plásticos de un solo uso obligan a cambios de diseño que añaden complejidad en utillaje y resinas. La sustitución de materiales está en marcha a medida que los propietarios de marcas persiguen reducciones de emisiones de alcance 3 y buscan alternativas al polipropileno convencional hacia el tereftalato de polietileno de base biológica y los polihidroxialcanoatos. Al mismo tiempo, los moldeadores de marca propia socavan a los principales proveedores hasta en un 20% en tapas de rosca de uso general, intensificando la competencia de precios. La relocalización nacional de la capacidad de moldeo por compresión de alta velocidad contrarresta los choques en la cadena de suministro, pero la volatilidad en los precios del polipropileno sigue comprimiendo los márgenes de los convertidores.

Conclusiones Clave del Informe

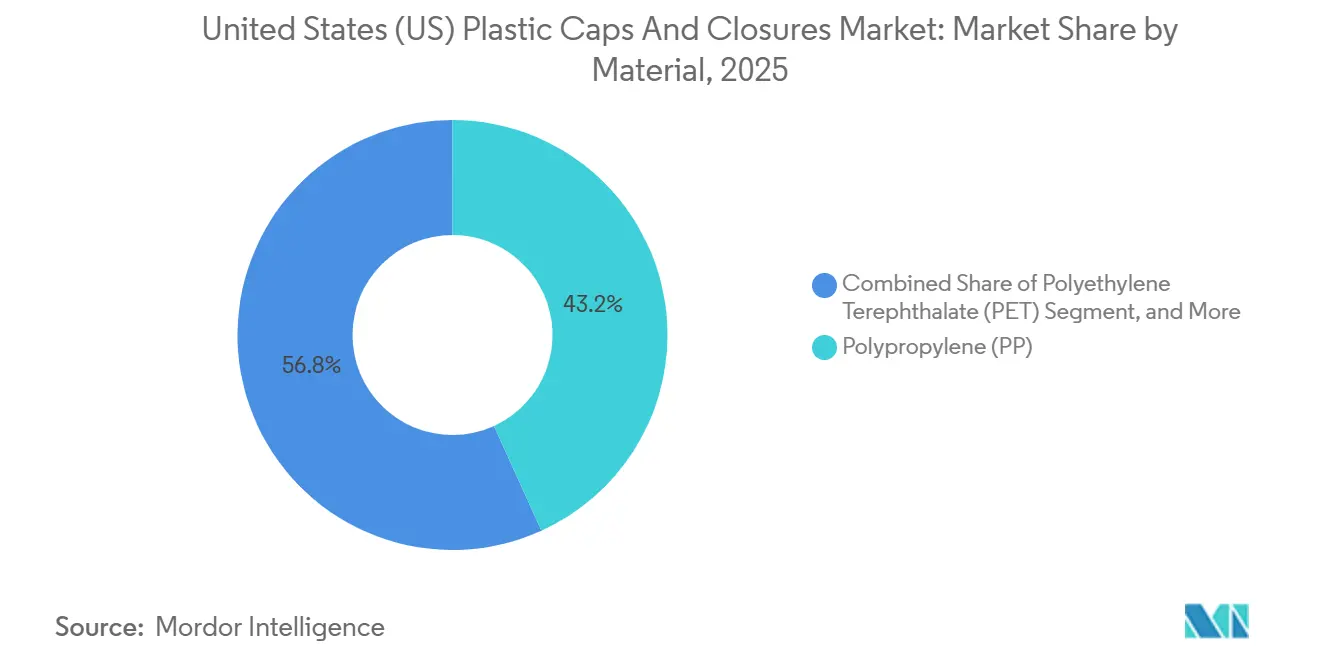

- Por material, el polipropileno mantuvo una participación del 43,21% en 2025, mientras que se prevé que el tereftalato de polietileno de base biológica crezca a una CAGR del 3,56% hasta 2031.

- Por industria de usuario final, las bebidas lideraron con una participación de volumen del 57,21% en 2025; se proyecta que los cosméticos y artículos de tocador avancen a una CAGR del 3,71% hasta 2031.

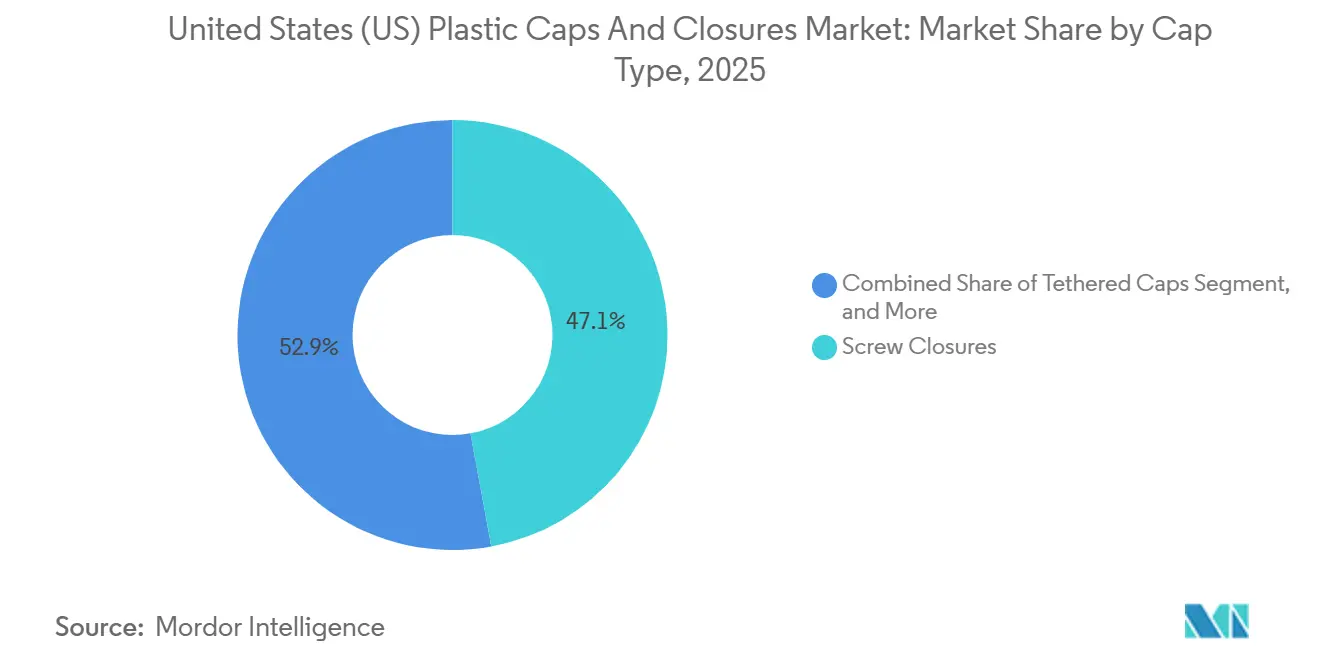

- Por tipo de tapa, los cierres de rosca capturaron el 47,12% de los envíos unitarios en 2025; las tapas ancladas están en camino de alcanzar una CAGR del 3,67% hasta 2031.

- Por tecnología de fabricación, el moldeo por compresión representó el 51,21% de la participación de ingresos en 2025, mientras que los cierres inteligentes impresos digitalmente registrarán una CAGR del 3,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tapas y Cierres Plásticos de los Estados Unidos (EE. UU.)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Bebidas Envasadas de Conveniencia | +0.8% | Nacional, concentración en el Cinturón del Sol | Corto plazo (≤2 años) |

| Crecimiento del Comercio Electrónico que Requiere Diseños a Prueba de Manipulaciones | +0.6% | Nacional, centros de distribución urbanos | Mediano plazo (2-4 años) |

| Adopción de la Legislación sobre Tapas Ancladas | +0.5% | California, posible extensión al Noreste | Mediano plazo (2-4 años) |

| Expansión de los Requisitos de Envasado Farmacéutico | +0.4% | Concentraciones nacionales en Nueva Jersey y Carolina del Norte | Largo plazo (≥4 años) |

| Cambio hacia el Plástico Ligero en Lugar de Cierres Metálicos | +0.3% | Sectores nacionales de bebidas y alimentos | Mediano plazo (2-4 años) |

| Relocalización mediante Capacidad de Moldeo por Compresión de Alta Velocidad | +0.2% | Corredores del Medio Oeste y el Sureste | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Bebidas Envasadas de Conveniencia

El café de porción individual, las aguas funcionales y los batidos de proteínas elevaron los volúmenes unitarios de 2025 para las bebidas listas para consumir en un 7,2%, ampliando el espacio en estantes para tapas deportivas abatibles y de presión en tiendas de conveniencia que representan el 34% de las transacciones nacionales de bebidas.[1]Asociación Nacional de Tiendas de Conveniencia, "Informe sobre el Estado de la Industria 2025," convenience.org Keurig Dr Pepper informó que la posibilidad de volver a cerrar influyó en el 62% de las decisiones de compra de los consumidores en 2025, ocho puntos porcentuales más que dos años antes, destacando la funcionalidad del cierre como palanca de marca.[2]Equipo de Investigación de Keurig Dr Pepper, "Estado de la Industria de Bebidas 2025," keurigdrpepper.com Los proveedores de cierres respondieron con tapas abatibles de polipropileno que integran válvulas de silicona para evitar fugas durante las caídas de paquetes de comercio electrónico. A medida que las marcas de bebidas aceleran los sabores de edición limitada vinculados a las tendencias en redes sociales, el codesarrollo temprano de especificaciones de cierre con los moldeadores reduce los plazos de comercialización. Estos factores refuerzan colectivamente la demanda de celdas de moldeo de alto rendimiento y una compuerta precisa que mantiene la integridad de la carbonatación.

Crecimiento del Comercio Electrónico que Requiere Diseños a Prueba de Manipulaciones

La penetración de la compra de comestibles en línea alcanzó el 12,3% del total de ventas de alimentos y bebidas en los EE. UU. en 2025, añadiendo puntos de contacto de manipulación adicionales que elevan el riesgo de adulteración. Las normas federales ya obligan a los medicamentos de venta libre a mostrar evidencia visible de apertura, y los grandes minoristas en línea ahora extienden la misma expectativa a los aceites alimentarios premium y los polvos nutricionales. La válvula SimpliSqueeze de AptarGroup, lanzada en marzo de 2025, integra un anillo de ruptura, elimina los sellos de inducción y reduce la complejidad de la línea de ensamblaje en un 20%. Los centros de distribución también especifican cierres que superen pruebas de caída desde 1,2 metros, el doble de la altura de las estanterías convencionales de tiendas, lo que lleva a los moldeadores a engrosar las paredes en 0,15 milímetros y a adoptar grados de polipropileno modificado al impacto que permanecen dúctiles a temperaturas bajo cero. Estas mejoras de rendimiento amplían el requisito promedio de resina por cierre, compensando parcialmente las ganancias de reducción de peso en otras partes del envase.

Adopción de la Legislación sobre Tapas Ancladas

El Proyecto de Ley 459 del Senado de California exige que los cierres de bebidas vendidos después de enero de 2028 permanezcan unidos tras la apertura, siguiendo el ejemplo de la directiva de la Unión Europea promulgada en 2024. El cumplimiento acelera los diseños de tapas ancladas a una CAGR del 3,67% hasta 2031, ya que las marcas nacionales de bebidas se anticipan a las normas fragmentadas. Las herramientas de moldeo por inyección requieren adaptaciones de compuerta de bisagra con un costo de 80.000-120.000 USD por cavidad, una carga de capital manejable solo con contratos de larga duración.[3]Editores de Plastics News, "Encuesta sobre el Costo de Utillaje para Tapas Ancladas," plasticsnews.com El piloto de 2024 de Closure Systems International mostró que un grosor de bisagra superior a 0,6 milímetros dificultaba la apertura con una sola mano, mientras que por debajo de 0,4 milímetros propiciaba el desgarro. El grupo de defensa Beyond Plastics prevé que 15 estados adicionales presentarán proyectos de ley similares antes de 2027, impulsando a los convertidores hacia una especificación única a nivel nacional.

Expansión de los Requisitos de Envasado Farmacéutico

Las revisiones del Capítulo 661 de la Farmacopea de los Estados Unidos, vigentes desde enero de 2025, elevaron los umbrales de integridad de fuga de helio para inyectables estériles a 1×10⁻⁶ cc/s, favoreciendo los cierres moldeados por compresión con revestimientos de elastómero laminado. Los usuarios farmacéuticos representaron solo el 10% del volumen de cierres en 2025, pero generaron una quinta parte de los ingresos debido a los estrictos registros de validación y las exigencias de sala limpia según la norma ISO 15378. Los cierres resistentes a niños conformes con el protocolo 16 CFR 1700.20 de la Comisión de Seguridad de Productos del Consumidor avanzaron un 4,1% en ventas unitarias en 2025, ya que las prescripciones de opioides se desplazaron hacia formatos disuasorios del abuso; la guía emitida en junio de 2024 duplicó el monitoreo de extractables y lixiviables a 24 meses, alargando los plazos de comercialización y recompensando a los titulares con paquetes de datos. En conjunto, las nuevas normas elevan las barreras de entrada y sostienen los precios premium en las tapas farmacéuticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Resinas | -0.6% | Productores integrados de la Costa del Golfo | Corto plazo (≤2 años) |

| Competencia de Materiales Alternativos Sostenibles | -0.4% | Mercados costeros con mandatos de Responsabilidad Extendida del Productor | Mediano plazo (2-4 años) |

| Posibles Restricciones Federales a los Plásticos de Un Solo Uso | -0.3% | Nacional | Largo plazo (≥4 años) |

| Escrutinio de los Microplásticos que Impulsa los Cierres sin Revestimiento | -0.2% | Sectores de alimentos y bebidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Resinas

Las cotizaciones al contado del polipropileno oscilaron entre 0,62 y 0,81 USD por libra durante 2025, siguiendo la volatilidad del crudo y las paradas no planificadas de los crackers a lo largo de la Costa del Golfo, un movimiento que recortó entre 200 y 300 puntos básicos del EBITDA de los convertidores, a menos que se activaran los escaladores de precios según ICIS.COM. Los pequeños moldeadores sin escala suficiente para cubrir la exposición a las resinas enfrentaron tensiones en el capital de trabajo, lo que motivó la consolidación, como la adquisición de tres plantas regionales por parte de Berry Global en 2024. La compra anticipada fija los márgenes, pero inmoviliza la capacidad de almacén, limitando la flexibilidad para probar resinas de base biológica que se comercializan con primas del 20-30%. El HDPE mostró una turbulencia similar antes de que la nueva capacidad de cracker de etano aliviara el suministro a finales de 2025. Las persistentes oscilaciones de las resinas complican la elaboración de presupuestos a largo plazo para el utillaje de tapas ancladas y los cierres inteligentes habilitados con NFC que ya exigen compuestos de mayor calidad.

Competencia de Materiales Alternativos Sostenibles

Las tapas de rosca de aluminio migraron más allá del vino hacia jugos premium y café frío en 2025, ganando una participación del 2-3% en cierres de bebidas gracias a las afirmaciones de reciclabilidad infinita. Los cierres a base de fibra moldeados a partir de pulpa de madera avanzaron en pruebas piloto para marcas orgánicas, aunque la sensibilidad al agua aún triplica la entrada de oxígeno en comparación con el polipropileno. Cuatro estados de los EE. UU. ahora cobran tarifas de Responsabilidad Extendida del Productor más altas sobre los plásticos menos reciclables, impulsando a las marcas hacia el metal. La Coalición de Envases Sostenibles encontró que el 41% de las empresas de bienes de consumo masivo planean evaluar cierres no plásticos para 2027, frente al 28% en 2023.[4]Coalición de Envases Sostenibles, "Encuesta a Miembros sobre Materiales Alternativos 2025," sustainablepackaging.org Los proveedores de cierres plásticos contrarrestan aumentando el contenido de material reciclado posconsumo y probando PET con huella de carbono negativa de Origin Materials, pero la adopción se retrasa cuando los puntos de precio al por menor no pueden absorber las primas de los materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El PET de Base Biológica Gana Terreno a Medida que se Intensifica la Contabilidad de Carbono

El polipropileno capturó el 43,21% de los envíos de 2025, respaldado por tasas de flujo de fusión que se adaptan a los moldes de inyección de alta cavitación. Sin embargo, el PET de base biológica está posicionado para el ascenso más rápido con una CAGR del 3,56%, ya que las empresas de bienes de consumo masivo persiguen reducciones verificables de alcance 3. Los cierres de PHA de Danimer Scientific se lanzaron con una etiqueta de kombucha de la Costa Oeste en abril de 2025, con una prima en estantes del 25% y validando las afirmaciones de biodegradación marina. Se proyecta que el tamaño del mercado de tapas y cierres plásticos de los Estados Unidos para el PET de base biológica se expanda junto con contratos de materias primas seguros que protejan contra los picos de precios de las materias primas fósiles. La Asociación de Recicladores de Plástico informó una precisión de clasificación del 92% para las tapas de HDPE natural en 2025, reforzando el papel del HDPE en las cadenas de suministro de productos lácteos y químicos para el hogar. El PET con huella de carbono negativa de Origin Materials aseguró un acuerdo de compra de 150 millones de USD con un grupo de bebidas global en septiembre de 2025, señalando una escala convencional para 2027 y elevando la participación del mercado de tapas y cierres plásticos de los Estados Unidos para las bio-resinas una vez que los precios por volumen reduzcan la brecha con los polímeros convencionales.

La Ley de Ensamblaje de California 1200 exige un 15% de material reciclado posconsumo en los cierres de bebidas para 2030, fomentando indirectamente los flujos de polipropileno de ciclo cerrado. Los moldeadores informan pérdidas de resistencia a la tracción del 6-8% al procesar PP con 25% de material reciclado posconsumo, lo que requiere paredes más gruesas que compensan parcialmente las ganancias de reducción de peso. El polietileno furanoato de Avantium sigue en escala piloto, pero su superior barrera de gas podría crear un nicho para las bebidas carbonatadas para 2028. A medida que proliferan las opciones de resinas, la selección del acero para herramientas y el diseño de la compuerta determinarán si los convertidores pueden cambiar entre grados convencionales y de base biológica sin costosas reconstrucciones de canales calientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Dispensación sin Aire Acelera el Crecimiento de los Cosméticos

Las bebidas se mantuvieron como ancla, controlando el 57,21% del volumen de 2025; sin embargo, la demanda de bombas sin aire de la cosmética de prestigio impulsa los cierres de cosméticos y artículos de tocador hacia una CAGR del 3,71% hasta 2031. El tamaño del mercado de tapas y cierres plásticos de los Estados Unidos para cosméticos se está expandiendo a medida que los sistemas sin aire prolongan la vida útil y reducen los conservantes, una afirmación de marketing que resuena entre los consumidores conscientes de los ingredientes. La adopción de kits de comidas elevó los cierres abatibles para alimentos un 9,3% en 2025, mientras que la tapa de giro y medición de Henkel redujo el desperdicio de detergente en un 12%, subrayando el valor funcional. Las tapas farmacéuticas generaron solo el 10% de las unidades, pero tuvieron poder de fijación de precios debido a la documentación validada por ISO. Las marcas de lujo se asociaron con Loop para probar cierres de rosca magnéticos devueltos para recarga, reduciendo el plástico de un solo uso en un 70% a lo largo de la vida de un producto. En conjunto, estos cambios diversifican la demanda más allá de las líneas de alto volumen de refrescos y agua, amortiguando el mercado de tapas y cierres plásticos de los Estados Unidos frente al estancamiento del consumo per cápita de bebidas carbonatadas.

Los sistemas de recarga desafían el crecimiento del volumen, pero desbloquean márgenes unitarios más altos a través de mecanismos complejos y sobretapas metálicas. Los cierres farmacéuticos resistentes a niños añadieron un incremento de ingresos de 0,08-0,12 USD por pieza, reforzando la segmentación entre aplicaciones de uso general y especializadas. La industria de tapas y cierres plásticos de los Estados Unidos navega, por tanto, hacia un futuro de doble vía: una dominada por tapas de rosca de ultra alta velocidad donde los céntimos importan, y otra donde los cierres premium de cosméticos y farmacéuticos exigen márgenes de dos dígitos.

Por Tipo de Tapa: Los Diseños Anclados Reconfiguran las Prioridades de Inversión

Las tapas de rosca representaron el 47,12% de los envíos de 2025, respaldadas por las necesidades de retención de carbonatación en refrescos y la posibilidad de volver a cerrar en agua embotellada. Se prevé que la participación del mercado de tapas y cierres plásticos de los Estados Unidos para los diseños anclados aumente rápidamente una vez que el plazo de California de 2028 desencadene la armonización nacional. Los primeros prototipos aumentaron la fuerza de apertura en un 30%, pero el refinamiento de la bisagra a 0,52 milímetros restauró la ergonomía sin aumentar el uso de resina. Los cierres resistentes a niños avanzaron un 4,1% en 2025, impulsados por el envasado de opioides disuasorio del abuso. Las sobretapas de lujo con acabados metalizados capturaron una participación de valor del 6-8%, inclinándose hacia los licores y las fragancias de prestigio. Los cierres dispensadores, incluidas las bombas y las cámaras dosificadoras, se beneficiaron de las pruebas de fugas en el comercio electrónico y ahora representan casi el 12% de las unidades.

Los costos de utillaje para tapas ancladas amplían la brecha entre los grandes contratos de bebidas y los pedidos especiales de corta tirada. Sin embargo, el tamaño del mercado de tapas y cierres plásticos de los Estados Unidos para los cierres inteligentes que incorporan etiquetas NFC está preparado para crecer junto con los mandatos de serialización de licores de la Oficina de Impuestos y Comercio de Alcohol y Tabaco, cuyo piloto está previsto para 2027. Estos segmentos en conjunto empujan a los convertidores a equilibrar las líneas de uso general de alta velocidad con las tiradas de microlotes de valor añadido en prensas flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Fabricación: La Impresión Digital Desbloquea Funciones Inteligentes

El moldeo por compresión lideró con el 51,21% de los ingresos en 2025, apreciado por sus tolerancias ajustadas y los revestimientos co-moldeados que cumplen los límites de fuga de helio del Capítulo 661 de la Farmacopea de los Estados Unidos. El moldeo por inyección mantuvo una participación del 35-38%, beneficiándose de las prensas servo-eléctricas que reducen los tiempos de ciclo a cinco segundos y recortan el consumo de energía entre un 30-40%. El tamaño del mercado de tapas y cierres plásticos de los Estados Unidos para la impresión digital sigue siendo pequeño, pero una CAGR del 3,06% hasta 2031 refleja que las marcas de licores adoptan códigos QR o NFC para la autenticación. La plataforma Janela de Avery Dennison registró 1,2 millones de interacciones en los seis meses posteriores al lanzamiento de una tequila premium a finales de 2024, demostrando el apetito del consumidor por el envasado interactivo.

Los ensamblajes de tres piezas y en línea representaron aproximadamente el 9% de la producción, sirviendo a los cierres farmacéuticos y nutracéuticos donde los sellos herméticos superan en importancia a la velocidad de la línea. Los canales de enfriamiento conformes fabricados mediante manufactura aditiva ahora reducen los tiempos de ciclo del moldeo por inyección hasta en un 22%, liberando capacidad para cierres inteligentes de bajo volumen. En conjunto, la elección del proceso se alinea con los requisitos del mercado final, obligando a los convertidores a equilibrar la inversión de capital entre los sistemas de compresión rotativa de ultra alta velocidad y las celdas híbridas flexibles capaces de cambios rápidos de color o material.

Análisis Geográfico

La capacidad de producción se concentra en el Sureste y el Medio Oeste, regiones que albergan el 45% de las plantas de embotellado de bebidas y el 50% de las plantas de llenado por contrato farmacéutico. El tamaño del mercado de tapas y cierres plásticos de los Estados Unidos en el Sureste se beneficia de la proximidad a los complejos de resinas de la Costa del Golfo, lo que reduce los costos de flete y garantiza la disponibilidad de resinas durante las interrupciones de la temporada de huracanes. California se erige como pionera en políticas, con su responsabilidad extendida del productor y sus estatutos de tapas ancladas que elevan los costos de cumplimiento, pero también orientan las bases de diseño a nivel nacional. El impulso de la relocalización se aceleró tras las interrupciones en la cadena de suministro de 2021-2022; la adquisición de Silgan en Georgia redujo los plazos de entrega a tres semanas frente a las 12 semanas de las importaciones asiáticas, ilustrando el caso de negocio para la capacidad nacional.

Los fondos de la Ley de Inversión en Infraestructura y Empleo han mejorado el rendimiento ferroviario y portuario, reduciendo los tiempos de transporte de resinas entre un 15-20% y compensando ligeramente los mayores costos laborales de los EE. UU. Los centros de distribución de comercio electrónico en Texas, Pensilvania e Illinois demandan cierres resistentes a caídas para paquetes de cadena de frío, alentando a los moldeadores regionales a adoptar grados de polipropileno modificado al impacto. Maine y Colorado ahora aplican tarifas escalonadas de Responsabilidad Extendida del Productor sobre los cierres con baja reciclabilidad, impulsando a los propietarios de marcas hacia formulaciones de HDPE natural y polipropileno con material reciclado posconsumo en esos estados.

Las sedes de cosméticos de prestigio en Nueva York y Nueva Jersey atraen la demanda de cierres decorativos hacia el Noreste, mientras que los cierres farmacéuticos resistentes a niños se concentran alrededor del corredor biofarmacéutico de Nueva Jersey y el Research Triangle de Carolina del Norte. La Costa del Golfo sigue siendo un oleoducto de resinas, pero la exposición a tormentas mantiene activos los planes de contingencia, incluidos los amortiguadores de inventario en almacenes del interior. En general, la fragmentación geográfica basada en factores regulatorios, logísticos y de mercado final crea oportunidades para moldeadores de nicho localizados dentro del mercado más amplio de tapas y cierres plásticos de los Estados Unidos.

Panorama Competitivo

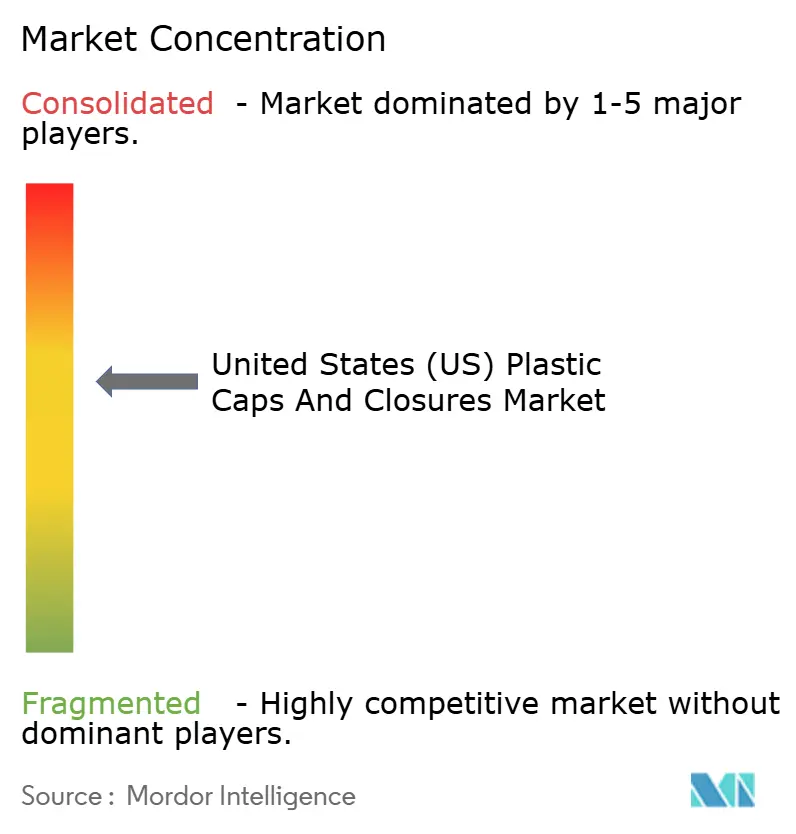

El mercado de tapas y cierres plásticos de los EE. UU. está moderadamente concentrado, con los cinco principales proveedores proyectados para controlar el 60% de los ingresos de 2025. Sin embargo, estos líderes de la industria enfrentan una fuerte competencia de los competidores regionales de bajo costo. En un movimiento estratégico, Silgan reforzó su posición adquiriendo una instalación en Georgia en 2024, añadiendo una capacidad de 2 mil millones de unidades y preparando el terreno para liderar los próximos lanzamientos de biosimilares hasta 2028. Mientras tanto, AptarGroup está consolidando su nicho con sus innovadoras válvulas SimpliSqueeze, que eliminan los sellos de papel de aluminio y simplifican las líneas de producción. Esta característica ha visto una rápida adopción entre las marcas de los sectores de condimentos y bebidas funcionales. A medida que se acerca el plazo de California de 2028, Closure Systems International y Berry Global están realizando inversiones estratégicas en patentes de bisagras para tapas ancladas. Crown Holdings, por su parte, está aprovechando su experiencia en metalurgia para introducir tapas de rosca de aluminio en el mercado de jugos premium.

Los actores regionales como Phoenix Closures están aprovechando las herramientas fabricadas mediante manufactura aditiva, reduciendo drásticamente los plazos de los prototipos a solo seis semanas. Esta agilidad les permite realizar tiradas especiales de menos de 100.000 unidades, un segmento a menudo ignorado por las grandes multinacionales. En el ámbito de los cierres inteligentes, las estrategias divergen: los actores establecidos colaboran con Avery Dennison para integraciones NFC, mientras que las empresas de nivel medio se centran en la diferenciación del polipropileno con material reciclado posconsumo. Este enfoque tiene como objetivo mitigar las tarifas de Responsabilidad Extendida del Productor (REP), particularmente en estados como Maine y Colorado. La actividad de patentes en 2025 se concentró en geometrías de bisagras y reducciones de par de apertura resistentes a niños, atendiendo al segmento demográfico de personas mayores, que los datos del Censo de los EE. UU. destacan en 58 millones en el grupo de 65 años o más. Esto subraya una creciente demanda de soluciones ergonómicas.

Los recién llegados a la ciencia de materiales se están aventurando en el ámbito de los cierres, apuntando al potencial comercial del PHA y el PET con huella de carbono negativa. Sin embargo, la economía unitaria actual limita su adopción principalmente a las unidades de mantenimiento de existencias premium, con la esperanza de que el escalado eventualmente reduzca los costos de las resinas.

Líderes de la Industria de Tapas y Cierres Plásticos de los Estados Unidos (EE. UU.)

Silgan Holdings Inc.

AptarGroup, Inc.

Amcor plc

Albéa S.A.

TriMas Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AptarGroup anunció una expansión de 45 millones de USD en su planta de cierres dispensadores de Illinois, añadiendo prensas servo-eléctricas para bombas sin aire dirigidas a la cosmética de prestigio.

- Noviembre de 2025: Silgan Holdings completó una adquisición de 120 millones de USD de una instalación de moldeo por compresión en Carolina del Norte, asegurando 1.800 millones de unidades de capacidad para cierres farmacéuticos.

- Septiembre de 2025: Origin Materials firmó un acuerdo de compra de 150 millones de USD con un grupo global de bebidas para resina de PET con huella de carbono negativa hasta 2030.

- Junio de 2025: Henkel introdujo un cierre de giro y medición para el detergente Persil ProClean, reduciendo la dosis por lavado en un 12%.

Alcance del Informe del Mercado de Tapas y Cierres Plásticos de los Estados Unidos (EE. UU.)

El Informe del Mercado de Tapas y Cierres Plásticos de los Estados Unidos está segmentado por Material (PET, PP, LDPE, HDPE, Otros), Industria de Usuario Final (Bebidas, Alimentos, Farmacéutica y Sanitaria, Cosméticos, Productos Químicos para el Hogar, Otros), Tipo de Tapa (Rosca, Anclada, Abatible, Resistente a Niños, Lujo, Dispensadora) y Tecnología de Fabricación (Moldeo por Inyección, Moldeo por Compresión, Ensamblaje, Cierres Inteligentes). Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Polietileno de Baja Densidad (LDPE) |

| Polietileno de Alta Densidad (HDPE) |

| Otros Materiales |

| Bebidas |

| Alimentos |

| Farmacéutica y Sanitaria |

| Cosméticos y Artículos de Tocador |

| Productos Químicos para el Hogar |

| Otras Industrias de Usuario Final |

| Cierres de Rosca |

| Tapas Ancladas |

| Tapas Abatibles y de Presión |

| Cierres Resistentes a Niños |

| Cierres Decorativos de Lujo/Premium |

| Tapas Dispensadoras |

| Moldeo por Inyección |

| Moldeo por Compresión |

| Ensamblaje de Tres Piezas y en Línea |

| Cierres Inteligentes Impresos Digitalmente |

| Por Material | Tereftalato de Polietileno (PET) |

| Polipropileno (PP) | |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno de Alta Densidad (HDPE) | |

| Otros Materiales | |

| Por Industria de Usuario Final | Bebidas |

| Alimentos | |

| Farmacéutica y Sanitaria | |

| Cosméticos y Artículos de Tocador | |

| Productos Químicos para el Hogar | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Tapa | Cierres de Rosca |

| Tapas Ancladas | |

| Tapas Abatibles y de Presión | |

| Cierres Resistentes a Niños | |

| Cierres Decorativos de Lujo/Premium | |

| Tapas Dispensadoras | |

| Por Tecnología de Fabricación | Moldeo por Inyección |

| Moldeo por Compresión | |

| Ensamblaje de Tres Piezas y en Línea | |

| Cierres Inteligentes Impresos Digitalmente |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de resinas de base biológica en los cierres plásticos de los EE. UU. para 2031?

Se prevé que los cierres de PET de base biológica y PHA crezcan a una CAGR del 3,56%, pasando de proyectos piloto de nicho hacia la adopción convencional a medida que la oferta escala y las tarifas de Responsabilidad Extendida del Productor favorecen los materiales de bajo carbono.

¿Qué factor regulatorio afectará más las opciones de diseño del tipo de tapa hasta 2031?

Se espera que el mandato de tapas ancladas de California, vigente desde enero de 2028, establezca un estándar nacional de facto, impulsando la inversión en utillaje y una CAGR del 3,67% para los cierres anclados.

¿Por qué se prefieren los cierres moldeados por compresión en el envasado farmacéutico?

Los moldes de compresión pueden co-moldear revestimientos de elastómero que superan las pruebas de fuga de helio especificadas en el Capítulo 661 de la Farmacopea de los Estados Unidos, evitando la inserción secundaria de juntas y reduciendo la contaminación por partículas.

¿Qué tecnología de fabricación está ganando atención para la lucha contra la falsificación?

Los cierres inteligentes impresos digitalmente que incorporan códigos NFC o QR están creciendo a una CAGR del 3,06% a medida que las marcas de licores se preparan para los pilotos federales de serialización.

¿Cómo están influyendo las oscilaciones en los precios de las resinas en las estrategias de los proveedores?

Los costos volátiles del polipropileno recortan los márgenes de EBITDA hasta en 300 puntos básicos, fomentando la compra anticipada, la cobertura de resinas y las adquisiciones que distribuyen el riesgo de aprovisionamiento.

¿Qué segmento de usuario final muestra las perspectivas de crecimiento más rápidas?

Se proyecta que los cierres de cosméticos y artículos de tocador aumenten a una CAGR del 3,71% hasta 2031, impulsados por los dispensadores de bomba sin aire que prolongan la vida útil del producto y apoyan los sistemas de recarga.

Última actualización de la página el: