Taille et part du marché des lubrifiants en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

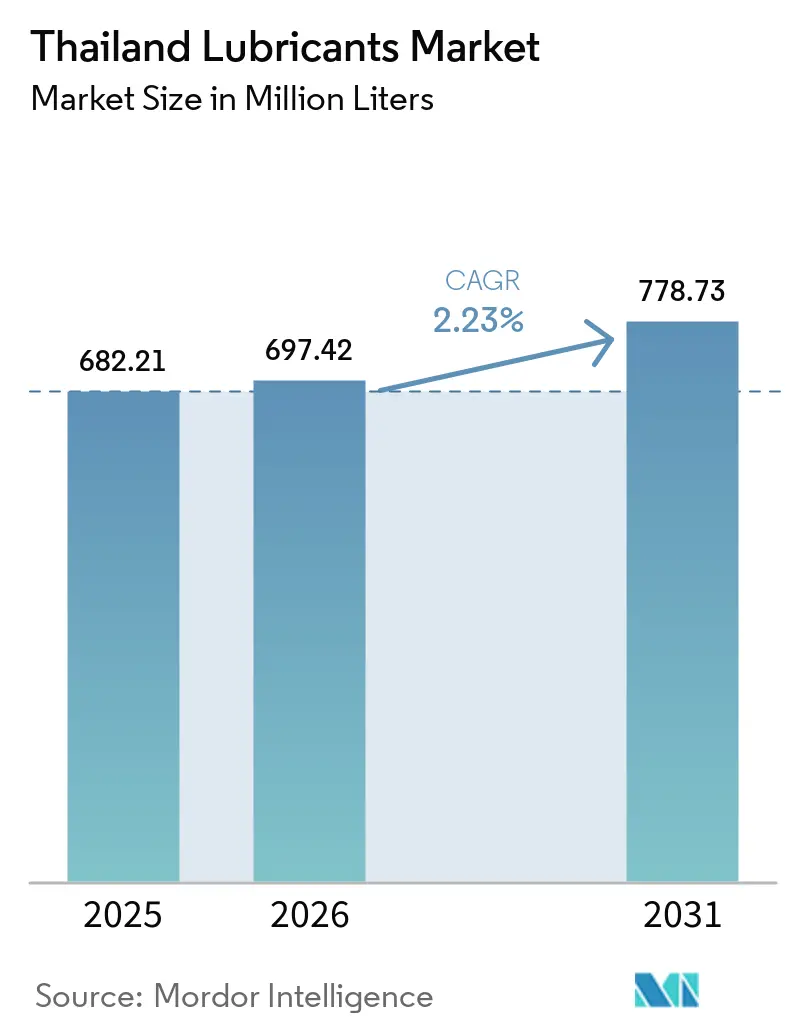

| Taille du marché de l'année de base (2025) | 682.21 Millions de litres |

| Volume du Marché (2026) | 697.42 Millions de litres |

| Volume du Marché (2031) | 778.73 Millions de litres |

| Taux de croissance (2026 - 2031) | 2.23% CAGR |

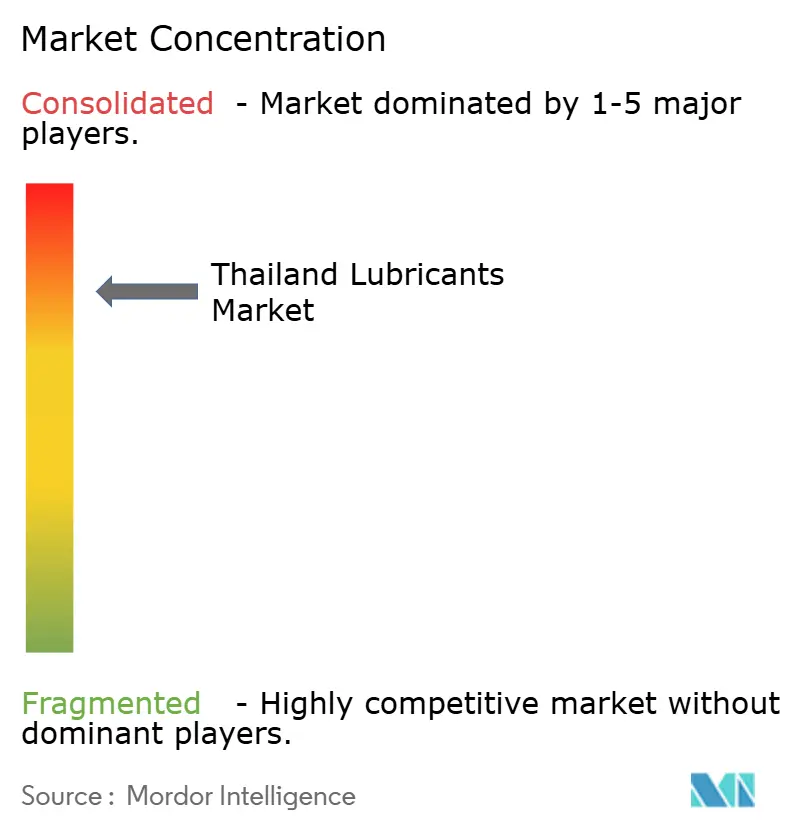

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Thaïlande par Mordor Intelligence

La taille du marché des lubrifiants en Thaïlande devrait augmenter de 682,21 millions de litres en 2025 à 697,42 millions de litres en 2026, pour atteindre 778,73 millions de litres d'ici 2031, avec un TCAC de 2,23 % sur la période 2026-2031. La croissance globale des volumes masque une évolution rapide vers la qualité, portée par les normes diesel Euro 5, les dépenses massives en infrastructures et la feuille de route gouvernementale 30@30 pour les véhicules électriques. Les flottes commerciales migrent vers des formulations synthétiques à faible teneur en SAPS qui doublent les intervalles de vidange, tandis que l'automatisation industrielle stimule la demande de fluides de travail des métaux haute performance. Les investissements parallèles dans les capacités des centres de données et les actifs d'énergie renouvelable élargissent les créneaux pour les fluides de refroidissement diélectriques et les huiles de boîte de vitesses synthétiques. Ensemble, ces forces rééquilibrent la consommation de lubrifiants en s'éloignant des huiles moteur minérales au profit des synthétiques de spécialité, même si le volume total en litres continue d'augmenter progressivement.

Points clés du rapport

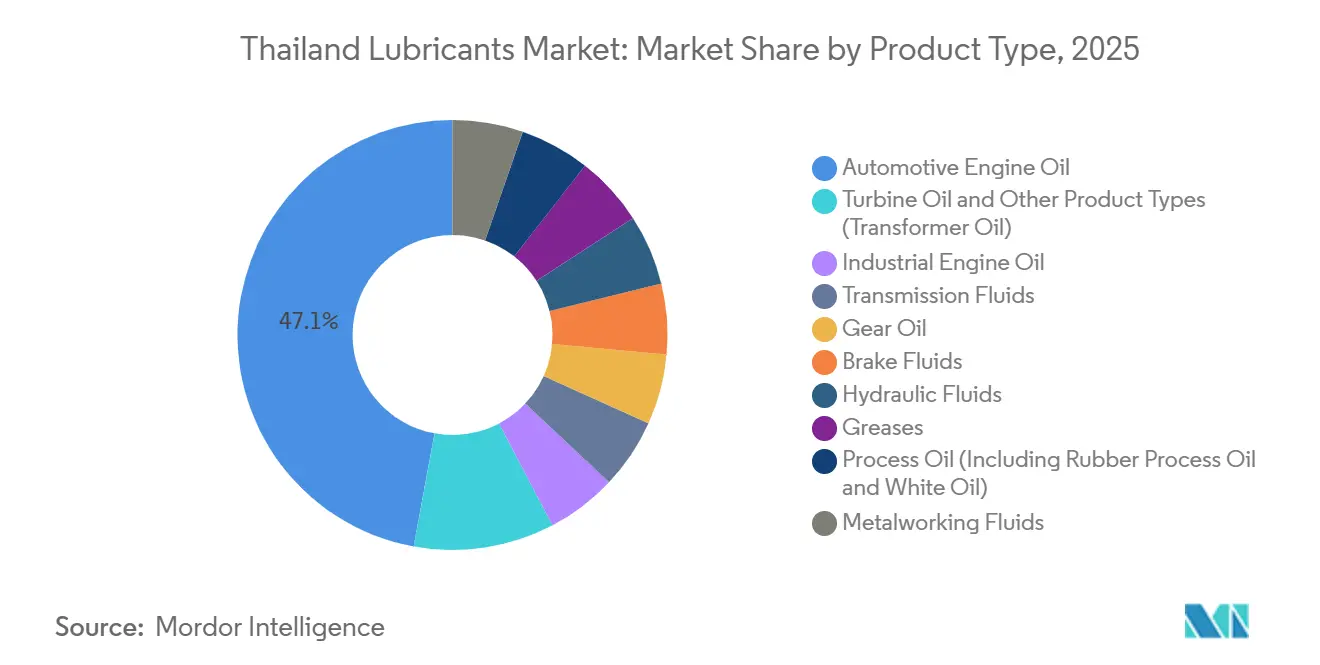

- Par type de produit, l'huile moteur automobile détenait une part de 47,12 % de la taille du marché des lubrifiants en Thaïlande en 2025, tandis que les graisses progressent à un TCAC de 3,22 % jusqu'en 2031.

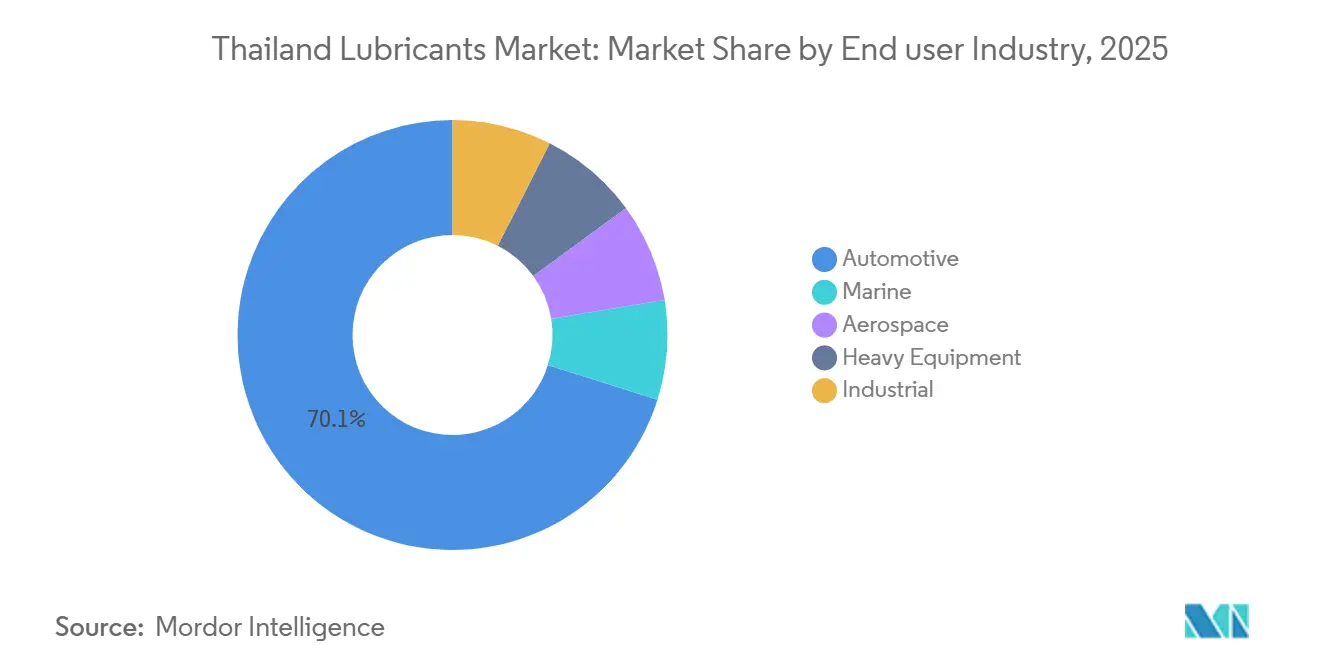

- Par secteur d'utilisation finale, le secteur automobile a capté 70,13 % de la part du marché des lubrifiants en Thaïlande en 2025 ; le secteur industriel enregistre la croissance la plus rapide avec un TCAC de 3,12 % jusqu'en 2031.

- Par type de stock de base, les lubrifiants à base d'huile minérale représentaient 69,66 % du marché en 2025, et la demande de lubrifiants synthétiques devrait croître à un TCAC de 2,93 % pendant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la fabrication | +0.6% | Corridor économique de l'Est, Grand Bangkok | Moyen terme (2-4 ans) |

| Croissance du parc de véhicules commerciaux | +0.5% | Bangkok, Chonburi, Rayong | Court terme (≤ 2 ans) |

| Automatisation industrielle | +0.4% | Corridor économique de l'Est | Moyen terme (2-4 ans) |

| Développement des centres de données | +0.3% | Bangkok, Chonburi | Long terme (≥ 4 ans) |

| Mandat biodiesel B20 | +0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise post-pandémique de la fabrication et des exportations

La production automobile s'est stabilisée à 1,50 million de véhicules en 2025 après un recul lié à la pandémie, tandis que la production de motocycles a progressé pour atteindre un objectif de 2,10 millions d'unités. Environ 2 200 fabricants de pièces, désormais en transition vers les composants de véhicules électriques, ont généré des recettes d'exportation solides qui préservent la demande de base en huile moteur, même si l'intensité en lubrifiants par véhicule diminue. Les ventes d'équipements agricoles d'une valeur de 154,1 milliards de THB (4,438 milliards d'USD) en 2023 ajoutent des volumes de fluides hydrauliques, alors que 71,3 % des agriculteurs se mécanisent.

Expansion du parc de véhicules commerciaux et de la logistique du commerce électronique

Les transporteurs du commerce électronique à Bangkok et dans le Corridor économique de l'Est ont élargi leurs flottes qui doivent se conformer aux spécifications de lubrifiants à faible teneur en SAPS Euro 5 à partir de janvier 2024. Le Rimula R6 LM de Shell et le Delo 600 ADF de Chevron allongent les intervalles de vidange à 40 000 km, réduisant les interventions de service tout en augmentant le chiffre d'affaires par litre. Les entreprises de logistique acceptent des synthétiques à prix plus élevé pour compenser le diesel qui a dépassé 35 THB (0,994 USD) par litre en 2024[1]Shell Thailand, "Communiqué de lancement du Rimula R6 LM," shell.co.th.

L'automatisation industrielle stimule la demande de synthétiques haute performance

Les investissements directs étrangers dans les usines de batteries, de semi-conducteurs et d'électronique ont accéléré l'adoption de l'usinage CNC et du soudage robotisé. Ces procédés nécessitent des fluides de travail des métaux synthétiques thermiquement stables, résistants à l'oxydation et prolongeant la durée de vie des outils. Parallèlement, les modernisations du secteur de l'énergie pour atteindre un objectif de 37 % d'énergies renouvelables stimulent les achats d'huiles synthétiques pour turbines et transformateurs.

Le développement des centres de données stimule les lubrifiants de refroidissement de spécialité et pour groupes électrogènes

Les opérateurs hyperscale choisissent Bangkok et Chonburi pour leurs nouvelles fermes de serveurs. Les systèmes de refroidissement par immersion dépendent d'esters synthétiques diélectriques qui maintiennent la viscosité sur de larges plages de température, tandis que les groupes électrogènes de secours nécessitent des huiles API CK-4 pour un fonctionnement sporadique mais critique. Bien que modestes en volume absolu, ces applications affichent une croissance à deux chiffres à partir d'une base faible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des véhicules électriques | -0.8% | Bangkok et grandes villes | Moyen terme (2-4 ans) |

| Réglementation sur l'élimination des huiles minérales | -0.3% | National | Court terme (≤ 2 ans) |

| Importations ASEAN à faible coût | -0.2% | Provinces frontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption accélérée des véhicules électriques réduit le parc de lubrifiants pour moteurs à combustion interne

Les immatriculations de véhicules électriques à batterie ont atteint 89 984 unités en octobre 2025, une trajectoire qui pourrait déplacer environ 150 millions de litres d'huile moteur par an si l'objectif 30@30 est atteint. Les groupes motopropulseurs des véhicules électriques à batterie suppriment les huiles de carter et les fluides de transmission conventionnels, réduisant la consommation de lubrifiants par véhicule jusqu'à 80 %[2]Association des véhicules électriques de Thaïlande, "Statistiques d'immatriculation des véhicules électriques 2025," evat.or.th.

Réglementations plus strictes sur l'élimination des huiles minérales

Le principe du pollueur-payeur et la prochaine loi sur la gestion des déchets industriels imposent une responsabilité élargie des producteurs pour les huiles usagées. Les transporteurs agréés et les installations certifiées augmentent les coûts de conformité, comprimant les marges des petits mélangeurs et accélérant le passage aux synthétiques à longue durée de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles moteur ancrent le marché, les graisses progressent grâce à l'essor des infrastructures

L'huile moteur automobile détenait 47,12 % de la part du marché des lubrifiants en Thaïlande en 2025, soutenue par un parc de 44,8 millions de véhicules. La taille du marché des lubrifiants en Thaïlande pour les graisses progresse à un TCAC de 3,22 % jusqu'en 2031, les dépenses d'infrastructure de 980 milliards de THB (29,89 milliards d'USD) déployant des équipements lourds qui dépendent des graisses complexes au lithium et à la polyurée.

Les graisses bénéficient de vents favorables liés au corridor terrestre de 36 milliards d'USD et à l'expansion du port de Laem Chabang, qui nécessitent tous deux une lubrification à haute pression pour les grues portuaires et les engins de terrassement. En revanche, la demande de fluides de transmission s'affaiblit avec la prolifération des boîtes de vitesses à rapport unique pour véhicules électriques, tandis que les fluides de travail des métaux évoluent vers les synthétiques car 2 200 fournisseurs de pièces automobiles installent des machines CNC de haute précision.

Les huiles moteur industrielles pour groupes électrogènes fixes restent stables, soutenues par 232 009 GWh de production d'électricité en 2024. Les fluides hydrauliques dominent les engins de construction, et les huiles pour transformateurs gagnent en importance à mesure que l'EGAT développe ses actifs de réseau pour intégrer la production d'énergie renouvelable. Les huiles de process servent les usines de pneumatiques et pharmaceutiques, et les liquides de frein maintiennent une demande de remplacement stable.

Par secteur d'utilisation finale : l'automobile domine, l'industrie accélère

Le secteur automobile représentait 70,13 % de la taille du marché des lubrifiants en Thaïlande en 2025, englobant les véhicules particuliers, les véhicules commerciaux et les deux-roues. Les volumes de lubrifiants pour voitures particulières diminueront à mesure que la pénétration des véhicules électriques à batterie augmentera, tandis que les camions commerciaux adoptent des synthétiques à faible teneur en SAPS qui réduisent de moitié les vidanges annuelles.

Les utilisateurs industriels font croître la demande de lubrifiants à un TCAC de 3,12 %. La production d'énergie repose sur les huiles pour turbines, hydrauliques et transformateurs, tandis que les usines de métallurgie et de travail des métaux consomment des fluides de coupe synthétiques tolérant des températures élevées et des tolérances fines. Les segments de la construction, des mines et de l'agriculture absorbent des huiles hydrauliques et de boîte de vitesses, et les opérateurs maritimes du port de Laem Chabang passent à des huiles cylindre à faible teneur en soufre conformes à l'IMO 2020.

Par type de stock de base : les huiles minérales conservent leur part, les synthétiques progressent grâce aux exigences de performance

Les lubrifiants à base d'huile minérale détenaient 69,66 % de la part du marché des lubrifiants en Thaïlande en 2025 en raison de la sensibilité aux prix dans les véhicules particuliers et l'agriculture. Cependant, les produits synthétiques devraient se développer à un TCAC de 2,93 % pendant la période de prévision (2026-2031), portés par l'adoption des flottes Euro 5 et l'automatisation industrielle.

Les semi-synthétiques mélangent des stocks de base du Groupe III avec des huiles minérales pour occuper des créneaux prix-performance, notamment dans les applications pour motocycles. Les lubrifiants biosourcés restent en dessous de 2 % de part de marché, mais l'investissement de Bangchak Corporation Public Company Limited dans les matières premières renouvelables la positionne pour les futurs mandats de durabilité.

Analyse géographique

La région métropolitaine de Bangkok, le Corridor économique de l'Est et les plaines centrales représentent la majorité de la consommation nationale de lubrifiants en raison de la forte densité de véhicules et de la concentration industrielle. Les 10 millions d'habitants de Bangkok génèrent une demande en lubrifiants pour voitures particulières et logistique, tandis que les usines automobiles du corridor et le port de Laem Chabang soutiennent les lubrifiants industriels et maritimes.

Les provinces agricoles des plaines centrales dépendent des huiles hydrauliques et de boîte de vitesses pour 0,63 million de tracteurs, tandis que les régions nord et nord-est sont en retrait en raison de parcs plus réduits. Le sud de la Thaïlande gagnera en importance à mesure que le pont terrestre Ranong-Chumphon ajoutera des infrastructures portuaires nécessitant des graisses et des fluides hydrauliques.

La rigueur réglementaire varie : les zones urbaines appliquent rigoureusement les règles de responsabilité élargie des producteurs, stimulant les ventes de synthétiques à intervalles de vidange prolongés, tandis que les zones rurales continuent de privilégier les huiles minérales moins coûteuses.

Paysage concurrentiel

Le marché des lubrifiants en Thaïlande est très consolidé. Des multinationales de second rang telles qu'ExxonMobil Corporation, TotalEnergies et ENEOS Corporation comblent les lacunes de l'offre, tandis que des acteurs de niche comme FUCHS et MOTUL se concentrent sur les huiles de travail des métaux et les huiles alimentaires. La prochaine loi sur la gestion des déchets industriels favorise les raffineurs intégrés capables de financer des programmes de reprise des huiles usagées, ce qui pèse sur les petits mélangeurs. La surveillance numérique de l'état des huiles émerge comme un facteur de différenciation pour les comptes de flottes, bien que son adoption reste inégale.

Leaders du secteur des lubrifiants en Thaïlande

Chevron Corporation

PTT Public Company Limited

Shell Thailand

P.S.P. Specialties Public Company Limited

Bangchak Corporation Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Borneo Technical (Thailand) Ltd. a annoncé un partenariat stratégique avec Emirates National Oil Company (ENOC), une société énergétique mondiale entièrement intégrée basée à Dubaï, aux Émirats arabes unis (EAU). Dans le cadre de cette collaboration, Borneo a été désignée comme importateur exclusif et distributeur officiel exclusif des lubrifiants ENOC en Thaïlande, dans le but d'améliorer les standards du secteur des lubrifiants en Thaïlande en introduisant des solutions avancées.

- Septembre 2025 : LIQUI MOLY a étendu son empreinte de production au-delà de l'Allemagne en établissant des opérations en Thaïlande. Cette démarche visait à répondre à la demande croissante sur le marché asiatique.

Périmètre du rapport sur le marché des lubrifiants en Thaïlande

Les lubrifiants, souvent des huiles ou des graisses, sont appliqués entre des surfaces en mouvement pour minimiser la friction, la chaleur et l'usure. Ces substances créent un film protecteur, améliorant l'efficacité mécanique, protégeant contre la corrosion et prolongeant la durée de vie des machines. Les variétés courantes comprennent les huiles moteur automobiles, les lubrifiants industriels et les huiles pour transformateurs, tous fabriqués à partir d'huiles de base et d'additifs.

Le marché des lubrifiants en Thaïlande est segmenté par type de produit, secteur d'utilisation finale et type de stock de base. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de boîte de vitesses, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris huile de process pour caoutchouc et huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds et industriel. Par type de stock de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés.

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de stock de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles le rapport répond

Quelle sera la consommation de lubrifiants en Thaïlande d'ici 2031 ?

La demande totale devrait atteindre 778,73 millions de litres d'ici 2031, contre 697,42 millions de litres en 2026.

Qu'est-ce qui motive le passage aux lubrifiants synthétiques en Thaïlande ?

Les réglementations diesel Euro 5, l'automatisation industrielle et les stratégies d'intervalles de vidange prolongés poussent les flottes et les usines à adopter des huiles synthétiques à faible teneur en SAPS offrant une durée de service plus longue et des économies de carburant.

À quelle vitesse les véhicules électriques affectent-ils la demande de lubrifiants ?

Les immatriculations de véhicules électriques à batterie ont approché 90 000 unités en octobre 2025, et si l'objectif 30@30 est atteint, environ 150 millions de litres d'huile moteur pourraient être déplacés annuellement.

Quelles zones géographiques consomment le plus de lubrifiants en Thaïlande ?

La région métropolitaine de Bangkok et le Corridor économique de l'Est représentent ensemble près de 70 % des volumes nationaux de lubrifiants en raison de la densité élevée des parcs de véhicules et de la concentration industrielle.

Qui sont les principaux fournisseurs de lubrifiants en Thaïlande ?

PTT Public Company Limited, Shell Thailand, Chevron Corporation et Bangchak Corporation Public Company Limited dominent la part de volume, tandis qu'ExxonMobil Corporation, TotalEnergies, ENEOS Corporation, FUCHS et MOTUL (Thailand) Co., Ltd. sont en concurrence sur les segments de niche et industriels.

Dernière mise à jour de la page le: