Taille et part de marché des huiles moteur automobiles en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

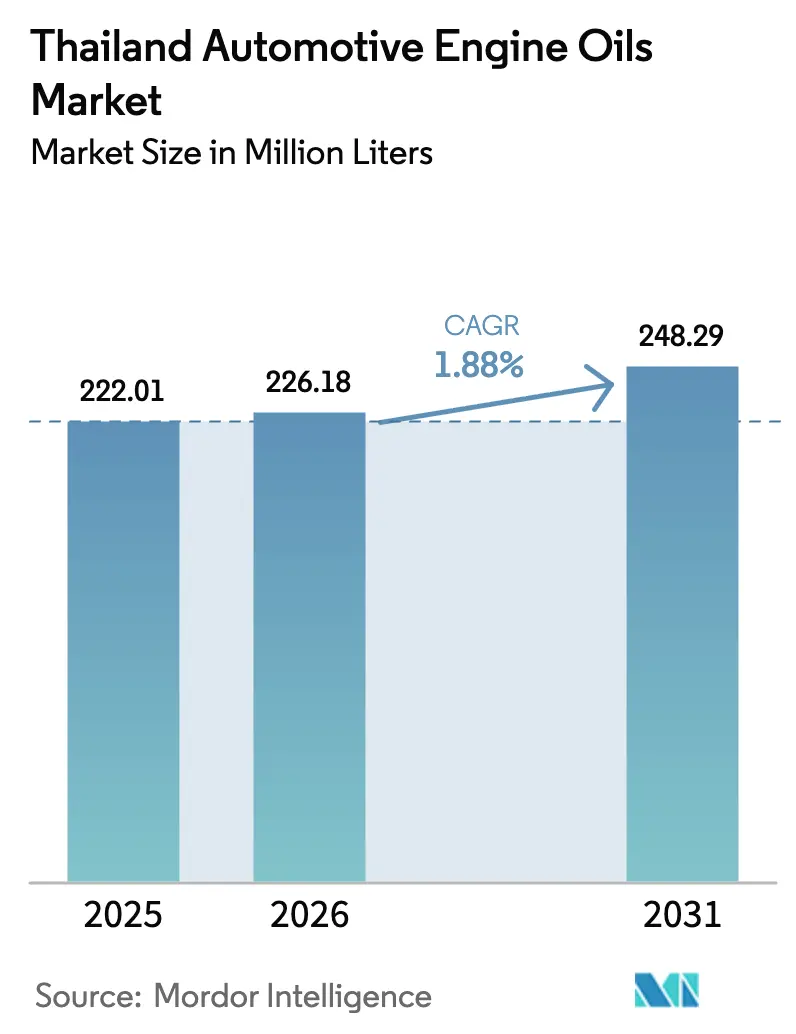

| Taille du marché de l'année de base (2025) | 222.01 Millions de litres |

| Volume du Marché (2026) | 226.18 Millions de litres |

| Volume du Marché (2031) | 248.29 Millions de litres |

| Taux de croissance (2026 - 2031) | 1.88% CAGR |

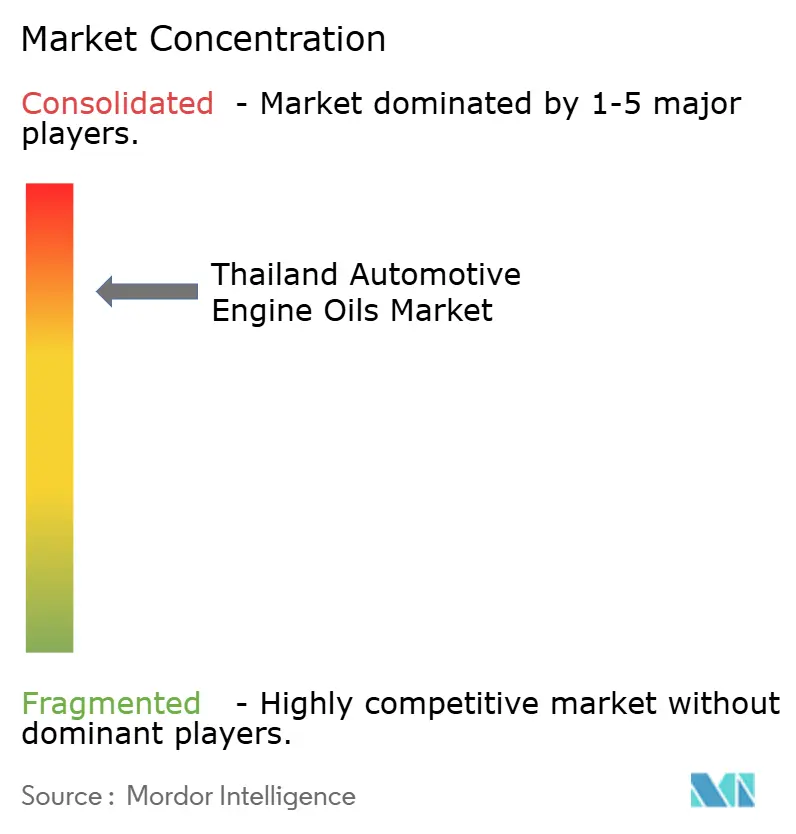

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Thaïlande par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Thaïlande est estimée à 226,18 millions de litres en 2026, en hausse par rapport à la valeur de 2025 de 222,01 millions de litres, avec des projections pour 2031 s'établissant à 248,29 millions de litres, progressant à un CAGR de 1,88 % sur la période 2026-2031. L'expansion actuelle repose sur une production stable de véhicules, des normes d'émissions Euro 5 et Euro 6 plus strictes, et une demande croissante pour des mélanges synthétiques premium qui protègent les moteurs modernes. Les équipementiers japonais, qui constituent l'ancrage de la base manufacturière thaïlandaise, ont rapidement recommandé des lubrifiants à faible teneur en SAPS, orientant une valeur ajoutée plus élevée vers le marché de l'après-vente. La production de motos dépasse les 3 millions d'unités par an, amortissant la faible demande en voitures particulières et préservant les volumes de lubrifiants dans les flottes de livraison urbaine. Le marché des huiles moteur automobiles en Thaïlande bénéficie également d'un réseau dense de centres de service qui accroît la sensibilisation des consommateurs à l'entretien régulier, compensant la pression sur les marges due aux fluctuations du brut.

Principaux enseignements du rapport

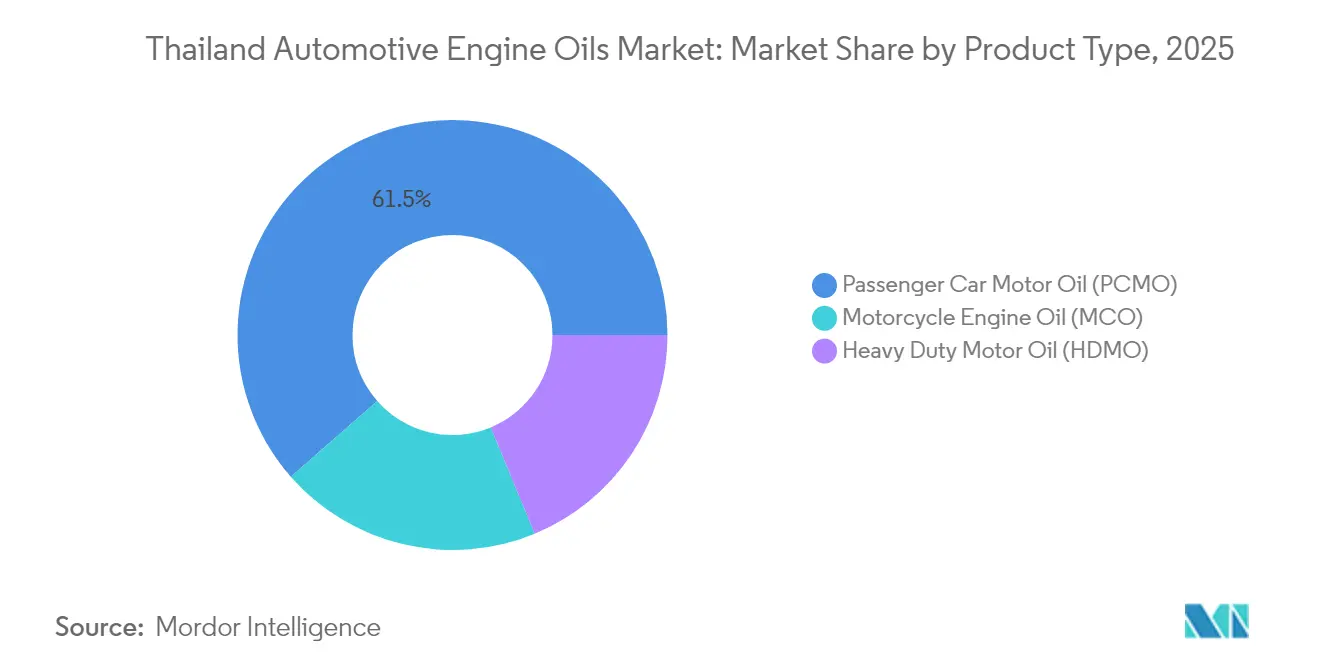

- Par catégorie de produit, l'huile moteur pour voitures particulières était en tête avec 61,45 % de la part de marché des huiles moteur automobiles en Thaïlande en 2025, tandis que l'huile moteur pour motos progresse à un CAGR de 2,08 % jusqu'en 2031.

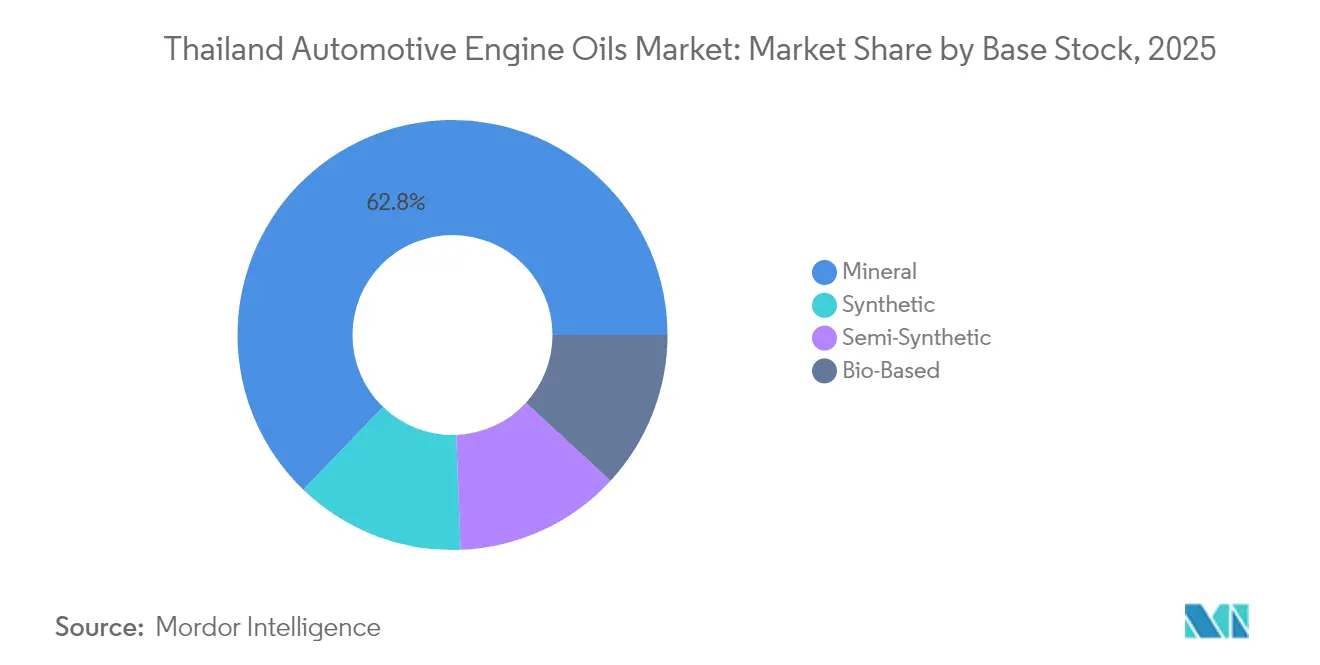

- Par base lubrifiante, les huiles minérales représentaient 62,80 % de la taille du marché des huiles moteur automobiles en Thaïlande en 2025, et les huiles synthétiques devraient croître à un CAGR de 2,33 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Thaïlande

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du parc de véhicules | +0.60% | Zones industrielles de Bangkok, Chonburi, Rayong | Moyen terme (2-4 ans) |

| Demande croissante pour les huiles premium et synthétiques | +0.50% | À l'échelle nationale, adoption précoce en milieu urbain | Court terme (≤ 2 ans) |

| Solide base de fabrication automobile | +0.40% | Corridor économique de l'Est | Long terme (≥ 4 ans) |

| Sensibilisation croissante à l'entretien et aux émissions | +0.30% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Croissance des réseaux de distribution et de service | +0.20% | Des marchés urbains vers les marchés ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du parc de véhicules stimule une demande régulière de lubrifiants

Le parc de véhicules de la Thaïlande continue de croître, la production nationale visant 1,9 million d'unités par an, sous l'impulsion des équipementiers japonais qui représentent plus de 70 % de la production locale. En septembre 2025, la Thaïlande a enregistré des ventes totales de 48 350 unités pour les véhicules particuliers et commerciaux. Parallèlement, les ventes de motos ont bondi à 134 440 unités, générant une demande accrue pour les huiles moteur[1]L'Association de l'industrie automobile thaïlandaise, « Statistiques automobiles de la Thaïlande, septembre 2025 », taia.or.th . La poursuite des activités logistiques et du commerce électronique soutient les flottes de camionnettes légères et de fourgonnettes, compensant le fléchissement des achats de voitures particulières en milieu urbain. Chaque véhicule nouvellement immatriculé génère une demande nouvelle sur le marché des huiles moteur automobiles en Thaïlande, aussi bien lors du premier remplissage en usine que sur le marché de l'après-vente. Les gouvernements provinciaux améliorent les liaisons routières qui stimulent la possession d'automobiles au-delà de Bangkok, élargissant la consommation géographique. Les gestionnaires de flottes d'entreprises étendent les contrats de service qui imposent des cycles réguliers de vidange, ajoutant de la prévisibilité au flux de volumes.

Les lubrifiants synthétiques premium gagnent du terrain grâce à la conformité réglementaire

Les normes Euro 5 pour les modèles diesel sont entrées en vigueur en janvier 2024, et les règles Euro 6 pour les voitures à essence s'appliquent à partir de janvier 2025, accélérant le passage aux lubrifiants à faible teneur en SAPS. Les synthétiques complets spécifiés par les équipementiers, répondant aux grades ACEA C2, C3 et C5, prolongent les intervalles de vidange, réduisent les émissions à l'échappement et protègent les systèmes de post-traitement. La gamme Helix Ultra de Shell et la gamme EVOTEC de PTT illustrent des offres premium qui dominent désormais les recommandations en salle d'exposition. La perception élevée des coûts de réparation moteur rend les propriétaires réceptifs aux fluides à haute valeur ajoutée, rehaussant le mix de revenus au sein du marché des huiles moteur automobiles en Thaïlande. Le glissement vers le premium réduit l'exposition à la variabilité du brut, car la teneur en additifs représente une part plus importante de la valeur de l'huile finie.

Une base de fabrication robuste ancre la stabilité du marché à long terme

Les usines d'assemblage du Corridor économique de l'Est utilisent des huiles moteur pour le rodage, les contrôles qualité et les machines auxiliaires, générant une demande de base même lorsque les ventes aux consommateurs fluctuent. La logistique intégrée du corridor fait de la Thaïlande un hub régional d'exportation, garantissant que les véhicules finis expédiés vers les marchés de l'ASEAN embarquent des lubrifiants d'origine thaïlandaise dans leurs carters. Les accords d'investissement pluriannuels entre la Thaïlande et le Japon sur les véhicules électriques et les matériaux biosourcés attestent d'un pipeline de production s'étendant au-delà de 2030, ce qui augure bien du marché des huiles moteur automobiles en Thaïlande. Le cluster motocycliste qui produit plus de 3 millions de motos par an isole davantage les volumes de lubrifiants contre les cycles de baisse des ventes de voitures particulières. Les fabricants de composants font également appel à des huiles de process, soutenant le côté industriel de la demande.

Sensibilisation croissante à l'entretien et aux émissions

Les concessionnaires et les chaînes de vidange rapide incluent désormais des clauses de garantie sur les systèmes d'émissions qui obligent les propriétaires à utiliser des huiles approuvées par les équipementiers. Les campagnes d'information publique menées dans le cadre de la loi sur le contrôle des carburants sensibilisent à l'idée que des lubrifiants de haute qualité protègent les filtres à particules diesel et les catalyseurs, évitant des réparations coûteuses. Le personnel des centres de service utilise des capteurs portables pour visualiser l'accumulation de boues, renforçant la valeur des mises à niveau synthétiques. En conséquence, le marché des huiles moteur automobiles en Thaïlande enregistre une acceptation croissante des mélanges de références (SKU) à prix plus élevés. Les compagnies d'assurance qui intègrent des forfaits d'entretien favorisent encore davantage le respect de la maintenance régulière.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des véhicules électriques | -0.40% | À l'échelle nationale, plus marquée dans les centres urbains | Long terme (≥ 4 ans) |

| Volatilité des prix du brut et des huiles de base | -0.30% | À l'échelle nationale, stabilisation des prix par le Fonds pétrolier | Court terme (≤ 2 ans) |

| Fluctuation des ventes et de la production de véhicules | -0.20% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption croissante des véhicules électriques modère l'utilisation des lubrifiants

La politique 30@30 de la Thaïlande vise une part de 30 % de production de véhicules électriques d'ici 2030, ouvrant une voie de substitution lente mais régulière aux moteurs à allumage commandé. Les équipementiers ont annoncé des pilotes d'échange de batteries pour les flottes commerciales, laissant présager une érosion progressive des volumes d'huile diesel. Bien que les hybrides et les véhicules à prolongateur d'autonomie nécessitent encore de l'huile moteur, l'intervalle de service s'allonge, réduisant la demande par unité. Le marché des huiles moteur automobiles en Thaïlande ressentira un impact plus prononcé dans les segments de voitures particulières urbaines où les incitations réduisent fortement le prix catalogue des véhicules électriques. En contrepartie, les fluides de gestion thermique spécifiques aux véhicules électriques offrent un nouveau flux de revenus, certes plus modeste, pour les fournisseurs de lubrifiants.

La fluctuation des ventes et de la production de véhicules influence la demande à court terme

L'endettement des ménages, proche de niveaux records, contraint les achats de voitures neuves, et des perturbations d'approvisionnement interrompent parfois les calendriers de production. Les inondations saisonnières et la faiblesse des revenus agricoles peuvent peser sur les ventes de motos en milieu rural. Bien que le hub automobile bénéficie d'une forte demande à l'exportation, les baisses ponctuelles des immatriculations intérieures se répercutent sur la consommation de lubrifiants. La flexibilité des capacités de mélange et les stratégies de vente multicanal aident à amortir ces chocs, mais ne peuvent pas les effacer entièrement des perspectives du marché des huiles moteur automobiles en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse de segmentation

Par type de produit : Les voitures particulières conservent les volumes, les motos accélèrent la croissance

L'huile moteur pour voitures particulières a contribué à hauteur de 61,45 % de la part de marché des huiles moteur automobiles en Thaïlande en 2025, reflétant l'importance du parc automobile concentré à Bangkok et dans les centres de production. Le segment s'appuie sur les viscosités 5W-30 et 0W-20 conformes aux normes Euro 5, tandis que les grades à faible viscosité adaptés aux hybrides intègrent les programmes d'après-vente des équipementiers. Les pics de demande pendant les mois de déplacements festifs stimulent le débit maximal des ateliers, renforçant la stabilité sur l'ensemble de l'année. Le marché des huiles moteur automobiles en Thaïlande pour les huiles destinées aux voitures particulières devrait connaître une croissance régulière jusqu'en 2031, portée par les mandats d'émissions favorisant l'utilisation d'huiles synthétiques à plus haute valeur ajoutée.

L'huile moteur pour motos est prévue comme la catégorie à la croissance la plus rapide avec un CAGR de 2,08 %, soutenue par une production annuelle supérieure à 3 millions d'unités et l'essor des services de livraison à la demande. Les formulations JASO MA2 compatibles avec les embrayages à bain d'huile dominent, bien que les utilisateurs de scooters optent de plus en plus pour des synthétiques économes en énergie offrant des vidanges plus longues. Le gain de part des huiles pour motos compense la faible demande en diesel poids lourds, ancrant la résilience totale du marché. La large disponibilité des conditionnements d'un litre dans les épiceries de proximité permet aux marques de capter les achats de remplacement impulsifs, élargissant la base de clientèle du marché des huiles moteur automobiles en Thaïlande.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par base lubrifiante : Les grades minéraux dominent, les synthétiques mènent l'expansion en valeur

Les huiles minérales représentaient 62,80 % de la taille du marché des huiles moteur automobiles en Thaïlande en 2025, héritage du raffinage local d'huiles de base dans l'usine de 320 kilotonnes d'IRPC Public Company Limited et des améliorations apportées dans le cadre du projet de carburant propre de Thai Oil PLC. L'accessibilité tarifaire maintient les volumes d'huiles minérales élevés dans les ateliers de service ruraux et les flottes de véhicules anciens. Cependant, la volatilité du brut accroît le risque sur les prix, incitant les mélangeurs à évoluer vers des mélanges semi-synthétiques qui offrent de meilleures marges.

Les synthétiques complets constituent le groupe de bases lubrifiantes à la croissance la plus rapide avec un CAGR de 2,33 %. Les clauses de garantie des équipementiers citent désormais les normes ACEA et API 2025 que les huiles minérales ne peuvent satisfaire, faisant évoluer le mix de vente au détail vers le haut. Les modernisations de la raffinerie de Shell et les extensions de son usine de mélange de lubrifiants soutiennent l'approvisionnement local, tandis que la plateforme EVOTEC de PTT souligne l'alignement du gouvernement sur la préparation à Euro 6. Bien que représentant encore moins de 30 % du volume aujourd'hui, les synthétiques génèrent plus de 45 % du chiffre d'affaires du segment, améliorant la rentabilité sur le marché des huiles moteur automobiles en Thaïlande.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Corridor économique de l'Est, couvrant Chonburi, Rayong et Chachoengsao, représente la plus grande part régionale en volume, car il accueille la majorité des usines d'assemblage et des fournisseurs de composants. Les huiles de premier remplissage en ligne, les fluides pour équipements de ligne et les contrats fournisseurs créent un débouché prévisible, même lorsque les exportations fléchissent. Bangkok et ses provinces environnantes contribuent au chiffre d'affaires d'après-vente le plus important, grâce à une dense population de voitures particulières et de motos qui s'appuient sur un réseau de centres de service. La migration provinciale vers la capitale ajoute chaque année des véhicules supplémentaires, maintenant la demande de fluides.

Les pôles du nord tels que Chiang Mai et Lampang connaissent une possession croissante de deux-roues à mesure que les emplois touristiques augmentent les revenus, modifiant l'équilibre régional au sein du marché des huiles moteur automobiles en Thaïlande. Les provinces du nord-est, historiquement agricoles, adoptent des camionnettes pick-up utilisant des mélanges plus lourds en 15W-40, apportant une diversité dans le mix de produits. Les travaux routiers gouvernementaux dans le cadre du Plan directeur du réseau de transport élargissent les corridors logistiques, augmentant la consommation de lubrifiants pour camions légers en dehors des plaines centrales.

La demande géographique évoluera de manière inégale une fois que l'adoption des véhicules électriques s'accélérera. L'infrastructure de recharge de Bangkok se développe le plus rapidement, ce qui implique une baisse plus précoce des ventes d'huiles pour moteurs à combustion, tandis que les zones rurales conserveront plus longtemps les véhicules conventionnels. Les distributeurs régionaux se couvrent en stockant des lignes de liquides de refroidissement pour véhicules électriques et en important des huiles de boîte de vitesses pour transmissions électriques, assurant la continuité du marché des huiles moteur automobiles en Thaïlande pendant la transition.

Paysage concurrentiel

PTT Lubricants s'appuie sur ses 190 boutiques FIT Auto et une capacité de stockage dépassant 263 millions de litres pour maintenir la plus grande part de marché. En tant que raffinisseur soutenu par l'État disposant d'une portée de vente au détail intégrée, il se positionne sur la disponibilité et l'image de marque nationale. Shell mise sur le leadership technologique, ayant remporté le prix asiatique du pétrole et du gaz 2024 pour l'innovation en matière de maintenance et maintenant son statut de fournisseur exclusif auprès de BMW Asia, renforçant ainsi son image premium. ExxonMobil étend son réseau d'ateliers Mobil 1 de 30 à 50 sites par an, consolidant sa présence dans les niches de voitures particulières premium. PETRONAS répond aux consommateurs sensibles aux prix grâce au lancement de sa gamme Nexta, comblant l'écart tarifaire entre les huiles minérales et les synthétiques complets. LIQUI MOLY a commencé la production locale en Thaïlande, réduisant les délais de livraison des huiles moteur à travers l'Asie et diminuant l'empreinte environnementale des importations[2]LIQUI MOLY GmbH, « LIQUI MOLY lance la production locale en Thaïlande », liqui-moly.com .

La densité de distribution reste le principal avantage concurrentiel, car elle sécurise les ventes répétées sur le marché de l'après-vente. Tous les grands acteurs déploient des kits d'analyse d'huile et des applications numériques qui suivent les intervalles de vidange, approfondissant la fidélisation des clients sur le marché des huiles moteur automobiles en Thaïlande. Le marketing met de plus en plus en avant la conformité aux émissions Euro 6 et la réduction des empreintes en gaz à effet de serre, en phase avec l'engagement de la Thaïlande en faveur de la neutralité carbone. Les fournisseurs explorent également des formulations biosourcées ; le partenariat de PTT Global Chemical avec Toray sur la résine bio-nylon pourrait fournir des matières premières locales pour des esters durables.

La concurrence est intense mais rationnelle, avec une poignée d'acteurs contrôlant les canaux des centres de service et les recommandations OEM premium. Les mélangeurs locaux de milieu de gamme survivent en proposant des conditionnements à marque de distributeur aux groupes de concessionnaires, tandis que la pression de la contrefaçon s'atténue à mesure que la traçabilité par code QR devient la norme. Les nouveaux entrants se heurteront à des barrières élevées en matière de coûts logistiques, de relations avec les concessionnaires et de crédibilité de marque, limitant tout transfert majeur de parts au sein du marché des huiles moteur automobiles en Thaïlande.

Leaders du secteur des huiles moteur automobiles en Thaïlande

Bangchak Corporation

BP p.l.c.

Chevron Corporation

PTT Lubricants

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : LIQUI MOLY a lancé la production locale en Thaïlande pour répondre au marché asiatique. Cette nouvelle installation améliore la rapidité de livraison des huiles moteur tout en favorisant la durabilité environnementale. Les produits fabriqués en Thaïlande seront distribués non seulement dans le pays, mais dans toute la région asiatique.

- Août 2024 : PETRONAS a dévoilé PETRONAS Nexta, une huile moteur automobile, en Thaïlande, ciblant le segment de marché abordable avec une solution lubrifiante premium. Grâce à une formulation avancée et des ingrédients de haute qualité, PETRONAS Nexta est conçue pour offrir des performances lubrifiantes optimales à un prix compétitif, améliorant l'expérience de conduite des consommateurs.

Périmètre du rapport sur le marché des huiles moteur automobiles en Thaïlande

Les huiles moteur automobiles en Thaïlande sont segmentées par type de véhicule. Par type de véhicule, le marché est segmenté en véhicules commerciaux, motos et véhicules particuliers, ainsi que par grade de produit.

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motos (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motos (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base lubrifiante | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des huiles moteur automobiles en Thaïlande en 2026 ?

Le marché s'établit à 226,18 millions de litres en 2026 et devrait atteindre 248,29 millions de litres d'ici 2031, impliquant un CAGR de 1,88 % sur la période 2026-2031.

Quel segment mène la demande actuelle ?

L'huile moteur pour voitures particulières détient la plus grande part de volume à 61,45 % en 2025, portée par le large parc automobile concentré dans les régions urbaines.

Quelle est la catégorie de produits à la croissance la plus rapide ?

L'huile moteur pour motos devrait se développer à un CAGR de 2,08 % jusqu'en 2031, portée par l'essor des services de livraison et la possession croissante de scooters.

Pourquoi les huiles synthétiques gagnent-elles du terrain ?

Les réglementations sur les émissions Euro 5 et Euro 6 exigent des formulations à faible teneur en SAPS, et les équipementiers recommandent désormais les synthétiques complets pour protéger les dispositifs modernes de post-traitement.

Comment l'adoption des véhicules électriques affectera-t-elle les ventes de lubrifiants ?

La politique 30@30 réduira la demande traditionnelle en huiles moteur sur le long terme, notamment dans les villes, mais ouvre des perspectives pour les fluides de gestion thermique spécifiques aux véhicules électriques.

Dernière mise à jour de la page le: