Tamaño y cuota del mercado de aceites de motor automotrices de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

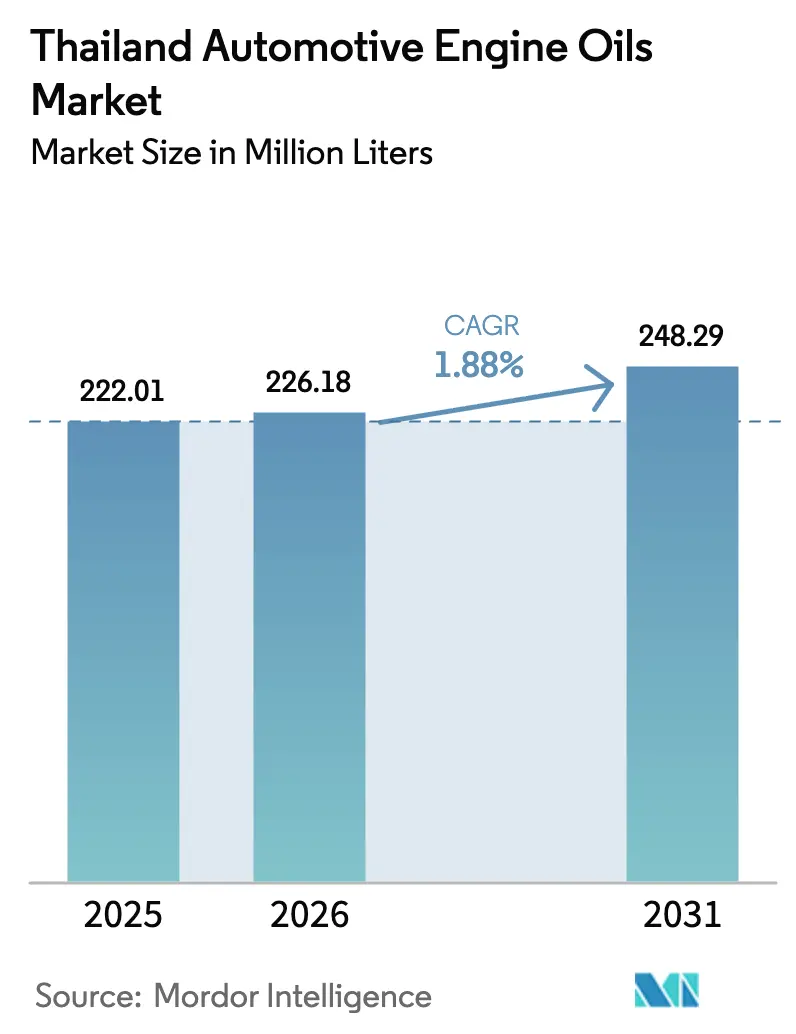

| Tamaño del mercado en el año base (2025) | 222.01 Millones de litros |

| Volumen del Mercado (2026) | 226.18 Millones de litros |

| Volumen del Mercado (2031) | 248.29 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.88% CAGR |

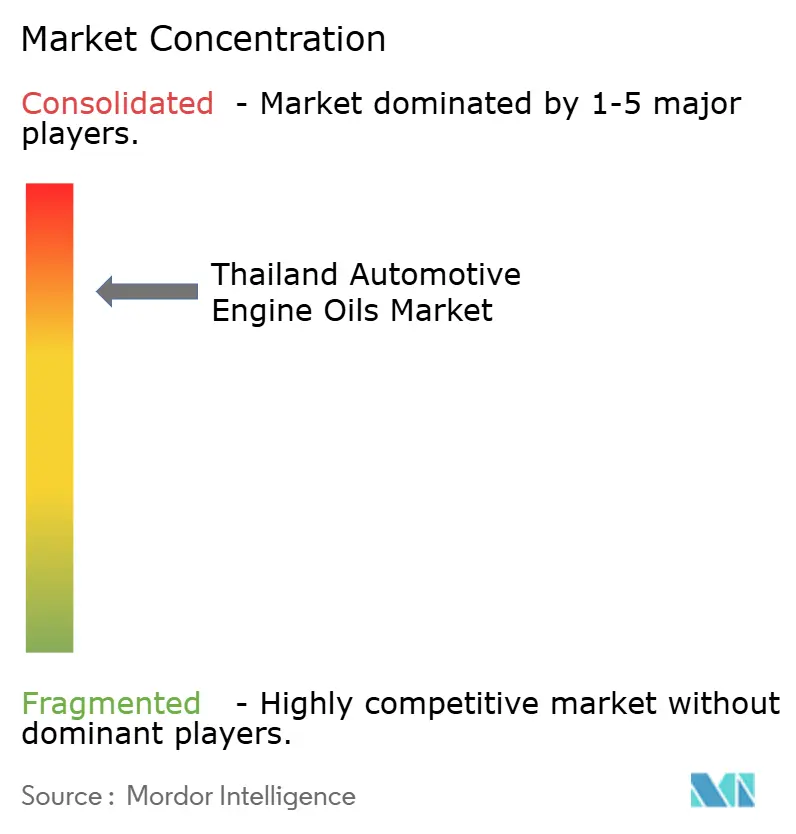

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aceites de motor automotrices de Tailandia por Mordor Intelligence

El tamaño del mercado de aceites de motor automotrices de Tailandia en 2026 se estima en 226,18 millones de litros, creciendo desde el valor de 2025 de 222,01 millones de litros, con proyecciones para 2031 que muestran 248,29 millones de litros, creciendo a una CAGR del 1,88% durante el período 2026-2031. La expansión actual se sustenta en una producción vehicular estable, normas de emisión Euro 5 y Euro 6 más estrictas, y una creciente demanda de mezclas sintéticas premium que protegen los motores modernos. Los fabricantes de equipo original (OEM) japoneses que constituyen la base manufacturera de Tailandia han adoptado rápidamente la recomendación de lubricantes con bajo contenido de SAPS, canalizando mayor valor hacia el mercado de posventa. La producción de motocicletas supera los 3 millones de unidades al año, amortiguando la débil demanda de automóviles de pasajeros y preservando los volúmenes de lubricantes en las flotas de reparto urbano. El mercado de aceites de motor automotrices de Tailandia también se beneficia de una densa red de centros de servicio que incrementa la conciencia del consumidor sobre el mantenimiento rutinario, compensando la presión sobre los márgenes derivada de las fluctuaciones del precio del petróleo crudo.

Conclusiones clave del informe

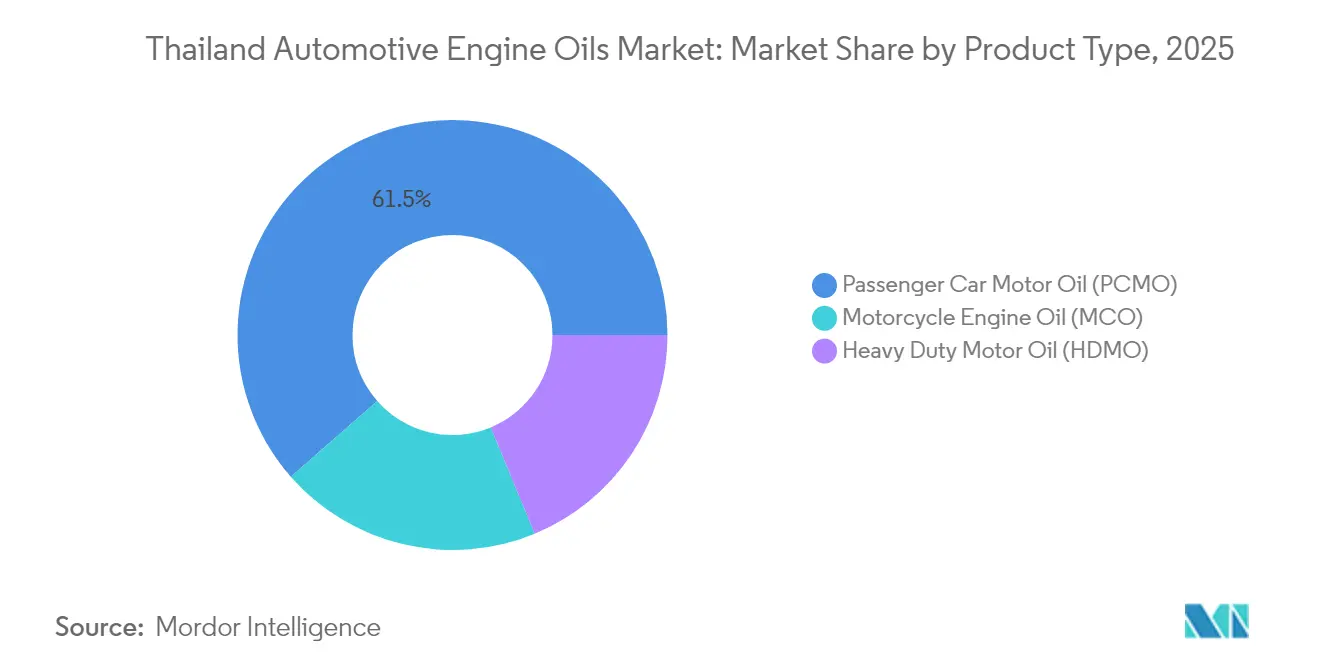

- Por categoría de producto, el aceite de motor para automóviles de pasajeros lideró con el 61,45% de la cuota del mercado de aceites de motor automotrices de Tailandia en 2025, mientras que el aceite de motor para motocicletas avanza a una CAGR del 2,08% hasta 2031.

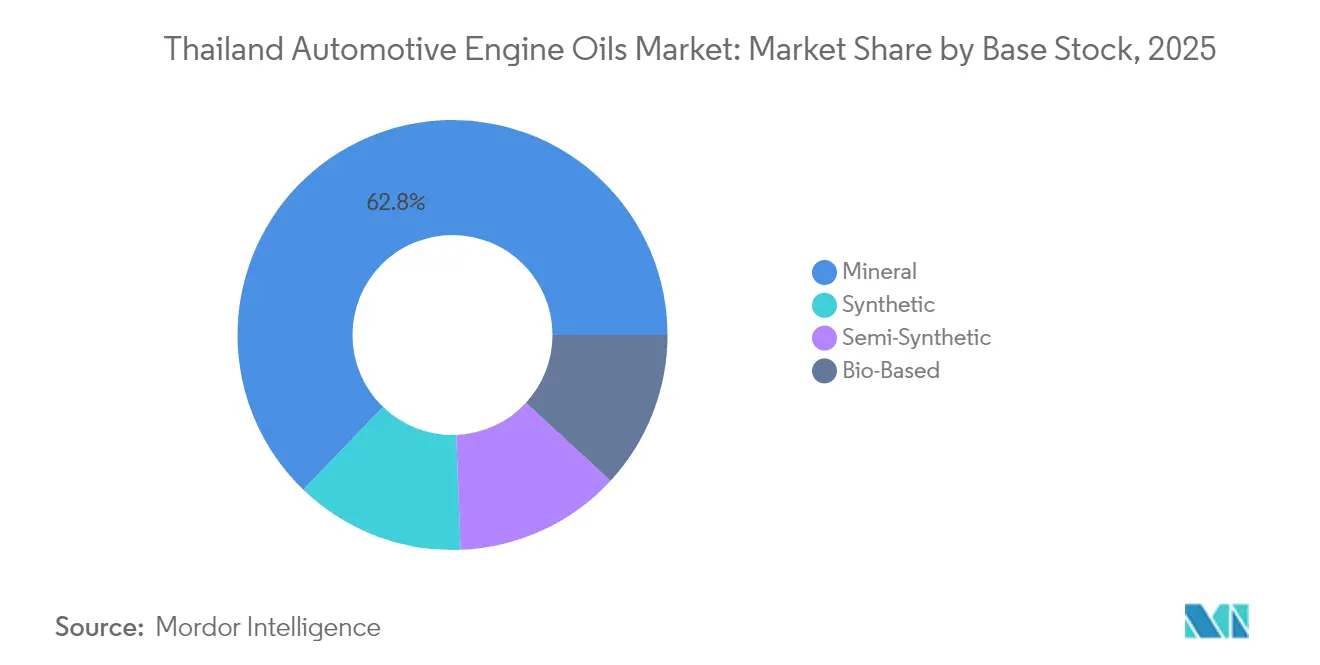

- Por base de aceite, los aceites minerales representaron el 62,80% del tamaño del mercado de aceites de motor automotrices de Tailandia en 2025, y se proyecta que los aceites sintéticos crecerán a una CAGR del 2,33% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de aceites de motor automotrices de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión del parque vehicular | +0.60% | Zonas industriales de Bangkok, Chonburi y Rayong | Mediano plazo (2-4 años) |

| Creciente demanda de aceites premium y sintéticos | +0.50% | A nivel nacional, adopción temprana en zonas urbanas | Corto plazo (≤ 2 años) |

| Sólida base de fabricación automotriz | +0.40% | Corredor Económico del Este | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre mantenimiento y emisiones | +0.30% | A nivel nacional | Mediano plazo (2-4 años) |

| Crecimiento en redes de distribución y servicio | +0.20% | Mercados urbanos a rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La expansión del parque vehicular impulsa una demanda constante de lubricantes

El parque vehicular de Tailandia continúa creciendo a medida que la producción nacional apunta a 1,9 millones de unidades anuales, liderada por fabricantes de equipo original (OEM) japoneses que representan más del 70% de la producción local. En septiembre de 2025, Tailandia registró ventas totales de 48.350 unidades de vehículos de pasajeros y comerciales. Mientras tanto, las ventas de motocicletas se dispararon a 134.440 unidades, impulsando una mayor demanda de aceites de motor[1]La Asociación de la Industria Automotriz Tailandesa, "Estadísticas automotrices de Tailandia, septiembre de 2025," taia.or.th . La continua actividad logística y de comercio electrónico mantiene las flotas de camionetas ligeras y furgonetas, compensando la menor demanda de automóviles de pasajeros en zonas urbanas. Cada vehículo recién matriculado sustenta una nueva demanda en el mercado de aceites de motor automotrices de Tailandia, tanto en el llenado de fábrica como en el mercado de posventa. Los gobiernos provinciales mejoran las conexiones viales, lo que estimula la adquisición de automóviles más allá de Bangkok, ampliando el consumo geográfico. Los operadores de flotas corporativas extienden contratos de servicio que garantizan ciclos regulares de cambio de aceite, aportando previsibilidad al flujo de volumen.

Los lubricantes sintéticos premium ganan terreno por el cumplimiento normativo

Las normas Euro 5 para modelos diésel entraron en vigor en enero de 2024, y las normas Euro 6 para automóviles de gasolina comienzan en enero de 2025, acelerando el cambio hacia lubricantes con bajo contenido de SAPS. Los sintéticos completos especificados por los OEM que cumplen con las categorías ACEA C2, C3 y C5 prolongan los intervalos de sustitución, reducen los contaminantes del tubo de escape y protegen los sistemas de postratamiento. Las líneas Helix Ultra de Shell y EVOTEC de PTT son ejemplos de ofertas premium que ahora dominan las recomendaciones en los concesionarios. Los mayores costos percibidos de reparación de motores hacen que los propietarios sean receptivos a fluidos de alto valor, elevando la combinación de ingresos dentro del mercado de aceites de motor automotrices de Tailandia. El cambio hacia el segmento premium reduce la exposición a la variabilidad del petróleo crudo, ya que el contenido en aditivos representa una mayor proporción del valor del aceite terminado.

La sólida base manufacturera ancla la estabilidad del mercado a largo plazo

Las plantas de ensamblaje del Corredor Económico del Este dependen de los aceites de motor para el rodaje, los controles de calidad y la maquinaria auxiliar, generando una demanda basal incluso cuando las ventas al consumidor fluctúan. La logística integrada del corredor convierte a Tailandia en un centro regional de exportación, garantizando que los vehículos terminados enviados a los mercados de la ASEAN lleven lubricantes de origen tailandés en sus cárteres. Los acuerdos de inversión plurianuales entre Tailandia y Japón sobre vehículos eléctricos (EV) y materiales de base biológica avalan un flujo de producción que se extiende más allá de 2030, lo que augura bien para el mercado de aceites de motor automotrices de Tailandia. El clúster de motocicletas que produce más de 3 millones de unidades anuales aísla aún más los volúmenes de lubricantes frente a las fluctuaciones cíclicas de los automóviles de pasajeros. Los fabricantes de componentes también recurren a aceites de proceso, impulsando el lado industrial de la demanda.

Mayor conciencia sobre el mantenimiento y las emisiones

Los concesionarios y las cadenas de cambio rápido de aceite incluyen ahora cláusulas de garantía del sistema de emisiones que obligan a los propietarios a utilizar aceites aprobados por los OEM. Las campañas de educación pública en el marco de la Ley de Control de Combustibles aumentan la conciencia de que los lubricantes de alta calidad protegen los filtros de partículas diésel y los convertidores catalíticos, evitando costosas reparaciones. El personal de los centros de servicio utiliza sensores portátiles para mostrar la acumulación de lodos, reforzando el valor de las actualizaciones a sintéticos. Como resultado, el mercado de aceites de motor automotrices de Tailandia registra una creciente aceptación de combinaciones de SKU de mayor precio. Las compañías de seguros que incluyen paquetes de servicio mejoran aún más la adherencia al mantenimiento rutinario.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de vehículos eléctricos | -0.40% | A nivel nacional, más marcada en centros urbanos | Largo plazo (≥ 4 años) |

| Precios volátiles del petróleo crudo y del aceite base | -0.30% | A nivel nacional, estabilización de precios mediante el Fondo del Petróleo | Corto plazo (≤ 2 años) |

| Fluctuación en las ventas y la producción de vehículos | -0.20% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La creciente adopción de vehículos eléctricos modera el uso de lubricantes

La política 30@30 de Tailandia busca una cuota del 30% en la producción de vehículos eléctricos (EV) para 2030, abriendo una vía de desplazamiento lenta pero constante para los motores de encendido por chispa. Los OEM han anunciado proyectos piloto de intercambio de baterías para flotas comerciales, apuntando a una eventual erosión de los volúmenes de aceite diésel. Aunque los híbridos y los vehículos con autonomía extendida aún requieren aceite de motor, el intervalo de servicio se alarga, reduciendo la demanda por unidad. El mercado de aceites de motor automotrices de Tailandia sentirá un impacto más pronunciado en los segmentos de automóviles de pasajeros urbanos, donde los incentivos reducen drásticamente los precios de los vehículos eléctricos. En el lado positivo, los fluidos de gestión térmica específicos para vehículos eléctricos ofrecen un nuevo flujo de ingresos, aunque menor, para los proveedores de lubricantes.

La fluctuación en las ventas y la producción de vehículos influye en la demanda a corto plazo

El endeudamiento de los hogares, cercano a niveles récord, limita la compra de vehículos nuevos, y las disrupciones en el suministro interrumpen ocasionalmente los programas de producción. Las inundaciones estacionales y los bajos ingresos agrícolas pueden afectar las ventas de motocicletas en zonas rurales. Si bien el hub automotriz goza de una fuerte demanda de exportación, las caídas episódicas en las matriculaciones nacionales repercuten en el consumo de lubricantes. La capacidad flexible de mezcla y las estrategias de venta multicanal ayudan a amortiguar estos impactos, pero no pueden eliminarlos por completo de las perspectivas del mercado de aceites de motor automotrices de Tailandia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los automóviles de pasajeros mantienen el volumen y las motocicletas aceleran el crecimiento

El aceite de motor para automóviles de pasajeros contribuyó con el 61,45% de la cuota del mercado de aceites de motor automotrices de Tailandia en 2025, lo que refleja el considerable parque de vehículos concentrado en Bangkok y en los centros de producción. El segmento se apoya en viscosidades 5W-30 y 0W-20 alineadas con las normas Euro 5, mientras que las categorías de baja viscosidad compatibles con vehículos híbridos se incorporan a los programas de posventa de los OEM. Los picos de demanda durante los meses de viajes festivos impulsan el rendimiento máximo de los talleres, reforzando la estabilidad durante todo el año. Se prevé que el mercado de aceites de motor automotrices de Tailandia para aceites de automóviles de pasajeros experimente un crecimiento constante hasta 2031, impulsado por los mandatos de emisiones que promueven el uso de aceites sintéticos de mayor valor.

Se prevé que el aceite de motor para motocicletas sea la categoría de más rápido crecimiento con una CAGR del 2,08%, respaldada por una producción anual superior a 3 millones de unidades y el auge de los servicios de reparto por encargo. Las formulaciones JASO MA2 tolerantes al embrague en baño de aceite dominan el mercado, aunque los usuarios de scooters optan cada vez más por sintéticos de ahorro energético que ofrecen intervalos de sustitución más prolongados. La ganancia de cuota de los aceites para motocicletas compensa la débil demanda de diésel para uso intensivo, anclando la resiliencia total del mercado. La amplia disponibilidad de envases de 1 litro en tiendas de conveniencia permite a las marcas aprovechar las compras de reposición impulsivas, ampliando la base de clientes del mercado de aceites de motor automotrices de Tailandia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por base de aceite: los grados minerales dominan, los sintéticos lideran la expansión en valor

Los aceites minerales representaron el 62,80% del tamaño del mercado de aceites de motor automotrices de Tailandia en 2025, herencia del refino local de aceite base en la planta de 320 kilotones de IRPC y las mejoras del Proyecto de Combustible Limpio de Thai Oil. La asequibilidad mantiene elevados los volúmenes de aceite mineral en los talleres de servicio rurales y en las flotas de vehículos más antiguos. Sin embargo, la volatilidad del petróleo crudo incrementa el riesgo de precios, instando a los mezcladores a orientarse hacia mezclas semisintéticas que ofrecen mejores márgenes.

Los sintéticos completos son el grupo de base de aceite de más rápido crecimiento, con una CAGR del 2,33%. Las cláusulas de garantía de los OEM citan ahora las normas ACEA y API 2025 que los aceites minerales no pueden cumplir, desplazando la combinación minorista hacia arriba. Las mejoras de la refinería de Shell y la expansión de las plantas de mezcla de lubricantes sustentan el suministro local, mientras que la plataforma EVOTEC de PTT subraya la alineación gubernamental con la preparación para Euro 6. Aunque aún por debajo del 30% de cuota en volumen en la actualidad, los sintéticos generan más del 45% de los ingresos del segmento, elevando la rentabilidad en el mercado de aceites de motor automotrices de Tailandia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Corredor Económico del Este, que abarca Chonburi, Rayong y Chachoengsao, concentra la mayor cuota regional de volumen, ya que alberga la mayoría de las plantas de ensamblaje y proveedores de componentes. Los aceites de llenado en planta, los fluidos para equipos de línea y los contratos con proveedores generan una demanda predecible incluso cuando las exportaciones disminuyen. Bangkok y sus provincias circundantes contribuyen con la mayor facturación del mercado de posventa, gracias a una densa población de automóviles de pasajeros y motocicletas que depende de una red de centros de servicio. La migración provincial hacia la capital suma vehículos adicionales cada año, manteniendo la demanda de fluidos.

Los centros del norte, como Chiang Mai y Lampang, registran un creciente uso de vehículos de dos ruedas a medida que los empleos en el sector turístico elevan los ingresos, modificando el equilibrio regional dentro del mercado de aceites de motor automotrices de Tailandia. Las provincias del noreste, históricamente agrícolas, están adoptando camionetas tipo pickup que utilizan mezclas más pesadas de 15W-40, aportando diversidad a la combinación de productos. La construcción de carreteras por parte del gobierno en el marco del Plan Maestro de Red de Transporte amplía los corredores logísticos, incrementando el consumo de lubricantes para camiones ligeros fuera de las llanuras centrales.

La demanda geográfica evolucionará de manera desigual una vez que la adopción de vehículos eléctricos se acelere. La infraestructura de carga de Bangkok se expande con mayor rapidez, lo que implica una reducción más temprana de las ventas de aceite para motores de combustión en dicha área, mientras que las zonas rurales conservarán los vehículos convencionales durante más tiempo. Los distribuidores regionales se están cubriendo almacenando líneas de refrigerante para vehículos eléctricos e importando aceites de caja de cambios para trenes de tracción eléctricos, garantizando la continuidad en el mercado de aceites de motor automotrices de Tailandia durante la transición.

Panorama competitivo

PTT Lubricants aprovecha sus 190 tiendas FIT Auto y una capacidad de almacenamiento superior a 263 millones de litros para mantener la mayor cuota de mercado. Como refinador respaldado por el Estado con alcance minorista integrado, compite en disponibilidad y posicionamiento de marca en torno al orgullo nacional. Shell se centra en el liderazgo tecnológico, ganando el Premio Asiático de Petróleo y Gas 2024 por innovación en mantenimiento y manteniendo su estatus de proveedor exclusivo para BMW Asia, reforzando así su posicionamiento premium. ExxonMobil amplía su presencia de talleres Mobil 1 en 30-50 ubicaciones anuales, consolidando su presencia en los nichos premium de automóviles de pasajeros. PETRONAS atiende a los consumidores que buscan valor a través de su lanzamiento Nexta, cerrando la brecha de precio entre los aceites minerales y los sintéticos completos. LIQUI MOLY inició la producción local en Tailandia, reduciendo los tiempos de entrega de aceites de motor en toda Asia y disminuyendo la huella medioambiental de las importaciones[2]LIQUI MOLY GmbH, "LIQUI MOLY inicia la producción local en Tailandia," liqui-moly.com .

La densidad de distribución sigue siendo el principal foso competitivo, ya que asegura ventas repetidas en el mercado de posventa. Todos los principales actores despliegan kits de análisis de aceite y aplicaciones digitales que registran los intervalos de sustitución, profundizando la fidelización del cliente en el mercado de aceites de motor automotrices de Tailandia. El marketing destaca cada vez más el cumplimiento con las emisiones Euro 6 y la reducción de la huella de gases de efecto invernadero, en línea con el compromiso de Tailandia con la neutralidad de carbono. Los proveedores también exploran formulaciones de base biológica; la alianza de PTT Global Chemical con Toray en resina de bio-nailon podría proporcionar materias primas nacionales para ésteres sostenibles.

La competencia es intensa pero racional, con un puñado de actores que controlan los canales de centros de servicio y las recomendaciones premium de los OEM. Los mezcladores locales de nivel intermedio subsisten ofreciendo envases de marca propia a grupos de concesionarios, mientras que la presión de los productos falsificados se reduce a medida que la trazabilidad mediante códigos QR se convierte en estándar. Los nuevos entrantes encontrarán barreras elevadas en costos logísticos, relaciones con los concesionarios y credibilidad de marca, lo que limita una rotación significativa de cuotas dentro del mercado de aceites de motor automotrices de Tailandia.

Líderes de la industria de aceites de motor automotrices de Tailandia

Bangchak Corporation

BP p.l.c.

Chevron Corporation

PTT Lubricants

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: LIQUI MOLY ha iniciado la producción local en Tailandia para atender al mercado asiático. Esta nueva instalación mejora la velocidad de entrega de aceites de motor al tiempo que promueve la sostenibilidad medioambiental. Los productos fabricados en Tailandia se distribuirán no solo dentro del país, sino en toda la región asiática.

- Agosto de 2024: PETRONAS presentó PETRONAS Nexta, un aceite de motor automotriz, en Tailandia, dirigido al segmento de mercado asequible con una solución lubricante premium. Con una formulación avanzada e ingredientes de alta calidad, PETRONAS Nexta está diseñado para ofrecer un rendimiento lubricante óptimo a un precio competitivo, mejorando la experiencia de conducción de los consumidores.

Alcance del informe del mercado de aceites de motor automotrices de Tailandia

El aceite de motor automotriz de Tailandia está segmentado por tipo de vehículo. Por tipo de vehículo, el mercado se divide en vehículos comerciales, motocicletas y vehículos de pasajeros, y por categoría de producto.

| Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para uso intensivo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados |

| Mineral |

| Sintético |

| Semisintético |

| De base biológica |

| Por tipo de producto | Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para uso intensivo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Por base de aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De base biológica | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de aceites de motor automotrices de Tailandia en 2026?

El mercado alcanza los 226,18 millones de litros en 2026 y se prevé que llegue a 248,29 millones de litros en 2031, lo que implica una CAGR del 1,88% durante el período 2026-2031.

¿Qué segmento lidera la demanda actual?

El aceite de motor para automóviles de pasajeros ostenta la mayor cuota de volumen, con un 61,45% en 2025, impulsado por el gran parque de vehículos concentrado en las regiones urbanas.

¿Cuál es la categoría de producto de más rápido crecimiento?

Se proyecta que el aceite de motor para motocicletas se expandirá a una CAGR del 2,08% hasta 2031, a medida que los servicios de reparto y la propiedad de scooters aumentan.

¿Por qué los aceites sintéticos ganan terreno?

Las normativas de emisión Euro 5 y Euro 6 requieren formulaciones con bajo contenido de SAPS, y los OEM recomiendan ahora sintéticos completos para proteger los modernos sistemas de postratamiento.

¿Cómo afectará la adopción de vehículos eléctricos a las ventas de lubricantes?

La política 30@30 reducirá la demanda tradicional de aceite de motor a largo plazo, especialmente en las ciudades, pero abre vías para los fluidos de gestión térmica específicos para vehículos eléctricos.

Última actualización de la página el: