Tendances du marché de Gestion du combustible usé et des déchets nucléaires Industrie

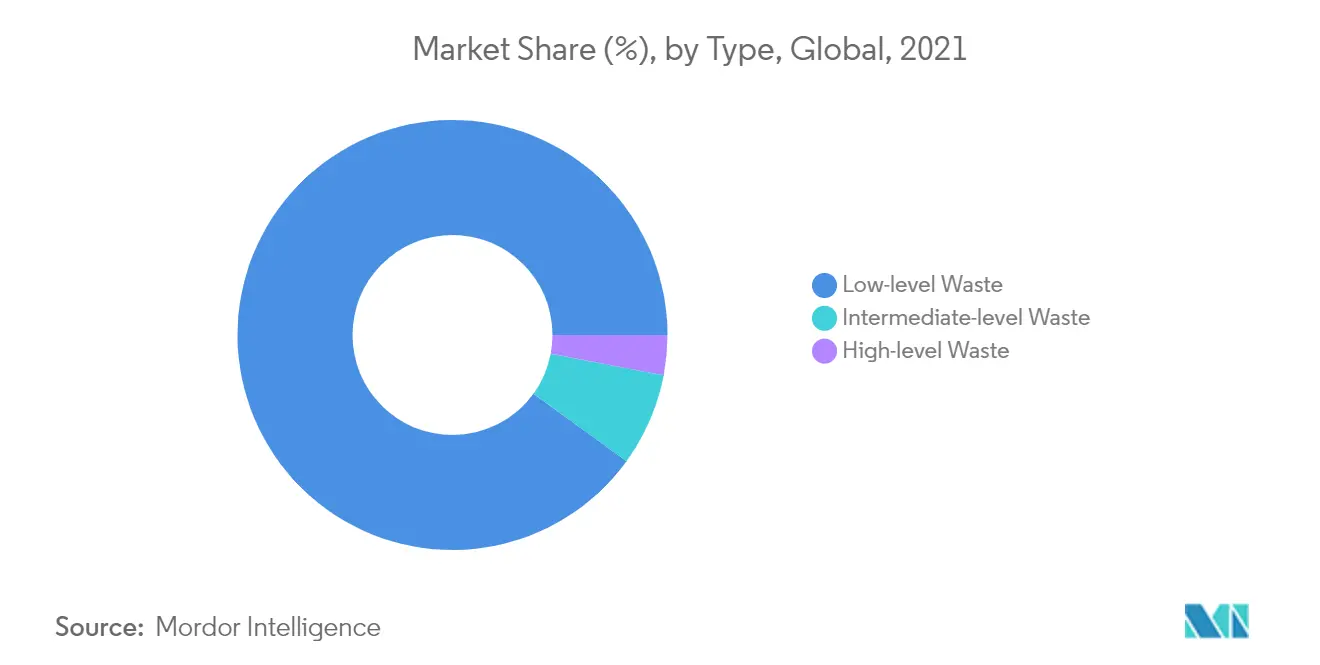

Les déchets de faible activité devraient dominer le marché

- Les déchets nucléaires radioactifs comprennent toute matière intrinsèquement radioactive ou contaminée par la radioactivité et considérée comme sans autre utilisation. Les déchets de faible activité (DFA) générés par le cycle du combustible nucléaire ont une teneur radioactive ne dépassant pas 4 giga-becquerels par tonne (GBq/t) d'activité alpha ou 12 GBq/t d'activité bêta-gamma. Pour réduire leur volume, les déchets FA sont souvent compactés ou incinérés avant leur élimination.

- Il ne nécessite pas de protection pendant la manipulation et le transport et peut être éliminé dans des installations proches de la surface.

- Le marché étudié est dominé par les déchets FA, qui représentent 90 % du volume mais seulement 1 % de la radioactivité de l'ensemble des déchets radioactifs. Les pratiques de gestion du stockage des déchets de faible activité (adoptées ou à l'étude) englobent trois options principales, telles que le stockage près de la surface, le stockage dans des cavernes à profondeur intermédiaire et le stockage dans des formations géologiques profondes.

- Étant donné que plus de 90 % des déchets nucléaires relèvent de la catégorie des déchets de faible activité, des infrastructures supplémentaires sont nécessaires pour stocker les déchets radioactifs de manière appropriée et sûre. De plus, à mesure que lénergie nucléaire devient populaire en raison de sources dénergie propres et durables, divers pays investissent dans des centrales nucléaires et des installations connexes, ce qui devrait stimuler le marché de la gestion du combustible usé et des déchets nucléaires.

- Par conséquent, la longue durée de vie et lalternative prometteuse pour la production délectricité sous la forme de production dénergie nucléaire ont considérablement accru la demande de centrales nucléaires à léchelle mondiale.

- En outre, diverses centrales électriques sont en construction dans la région Asie-Pacifique, en raison de lavantage et de la fiabilité offerts par la production délectricité nucléaire. Ceci, à son tour, stimule la demande pour le marché du combustible usé et des déchets nucléaires.

- Par conséquent, en raison des points ci-dessus, le segment des déchets de faible activité devrait dominer le marché au cours de la période de prévision.

Télécharger un échantillon

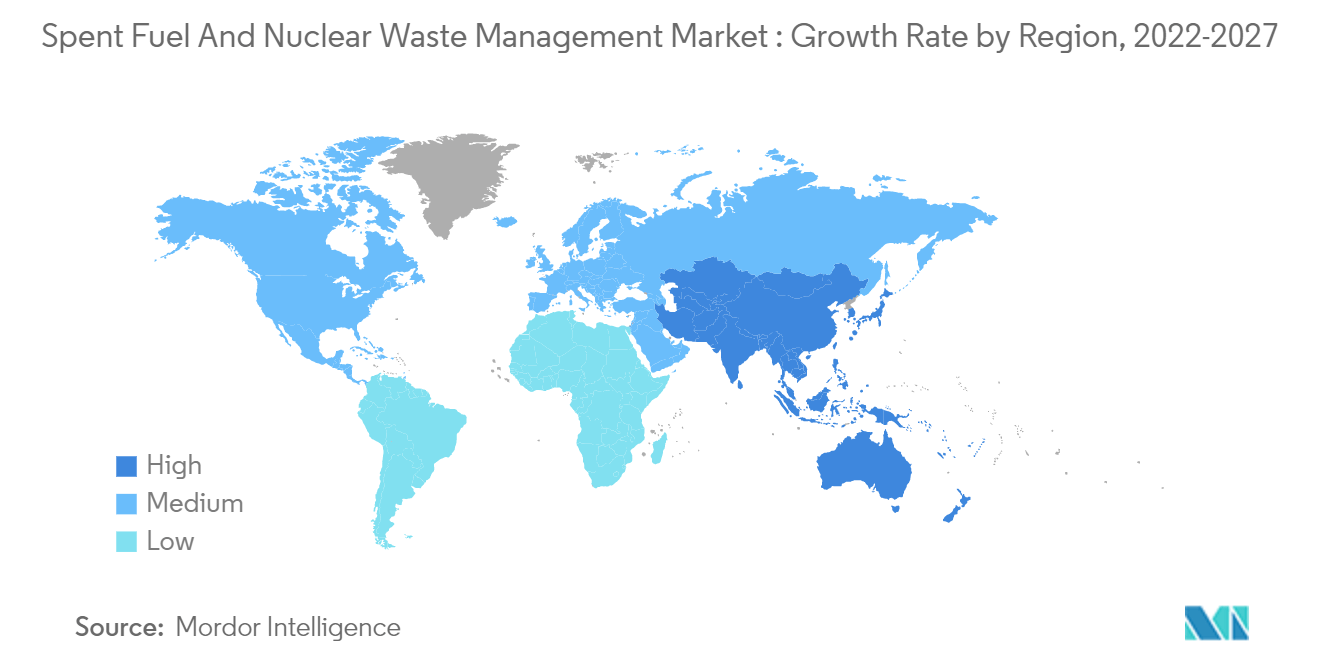

LAsie-Pacifique devrait connaître une croissance significative

- LAsie-Pacifique devrait être le marché à la croissance la plus rapide au cours de la période de prévision. Contrairement à lAmérique du Nord et à lEurope, où la croissance de la capacité de production délectricité, notamment nucléaire, est limitée depuis de nombreuses années. Plusieurs pays dAsie envisagent et construisent de nouveaux réacteurs nucléaires pour répondre à leur demande croissante délectricité propre. La Chine, le Japon, la Corée du Sud et lInde sont les principaux pays qui devraient stimuler le marché de la gestion du combustible usé et des déchets nucléaires en Asie-Pacifique au cours de la période de prévision.

- La Chine utilise la technologie la plus avancée et les normes les plus strictes pour le développement de lénergie nucléaire, et elle gère strictement lensemble du cycle de vie des installations nucléaires, depuis lemplacement, la conception, la construction et lexploitation jusquà la gestion des déchets. En février 2022, la Chine comptait 54 réacteurs nucléaires en service, 14 en construction et d'autres sur le point de commencer la construction. La capacité combinée des réacteurs nucléaires en exploitation en 2021 était de 50,71 Gwe, ce qui a généré environ 375 TWh d'électricité la même année, soit 4,9 % de la production totale d'électricité du pays.

- Le pays prévoit d'étendre son parc de réacteurs nucléaires dans les années à venir. En juin 2020, la Chine comptait environ 12 réacteurs d'une capacité combinée de 12,24 GWe et plus de 50 GWe en construction et en phases planifiées. En avril 2020, le directeur du Département d'inspection de la sûreté nucléaire du ministère de l'Écologie et de l'Environnement a déclaré que les 15 tranches de réacteurs inachevées avaient repris la construction et que les réacteurs déjà en service n'étaient pas affectés par l'épidémie de COVID-19.

- Le secteur nucléaire chinois devrait continuer de croître à un rythme soutenu, avec une capacité augmentant en moyenne de 10,3 % par an entre 2018 et 2027, ce qui se traduirait par une capacité nucléaire installée de plus de 95 GW dici la fin de la prochaine décennie. Cela est conforme aux objectifs ambitieux de la Chine de décarboner sa production de base et dacquérir une expertise nucléaire pour lexporter. Par conséquent, les volumes de déchets devraient être nettement supérieurs aux déchets existants des centrales nucléaires, ce qui pourrait stimuler le marché au cours de la période de prévision.

- En outre, selon l'Association nucléaire mondiale, la demande d'uranium dans le pays devrait dépasser 11 000 TU (avec 58 réacteurs en fonctionnement) en 2020, environ 18 500 TU (pour 100 réacteurs) en 2025 et environ 24 000 TU (pour 130 réacteurs). réacteurs) en 2030. Alors que la Chine augmente rapidement le nombre de nouveaux réacteurs, une politique à long terme devrait être mise en place pour le retraitement du combustible et le stockage du combustible usé, donnant une impulsion au marché étudié.

- L'Inde disposait de 6,885 GW de capacité nucléaire installée fin 2021 et d'environ 4,2 GW de capacité nette en construction. LInde a montré un intérêt marqué pour lexpansion de son secteur nucléaire national afin de répondre à la demande croissante délectricité, de réduire les émissions grâce à ladoption de sources dénergie à faible émission de carbone et de capitaliser sur ses réserves indigènes duranium et de thorium.

- Par conséquent, en raison des points ci-dessus, lAsie-Pacifique devrait connaître une croissance significative du marché de la gestion du combustible usé et des déchets nucléaires au cours de la période de prévision.

Télécharger un échantillon