Tamaño y Participación del Mercado de Grandes Electrodomésticos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Electrodomésticos de Corea del Sur por Mordor Intelligence

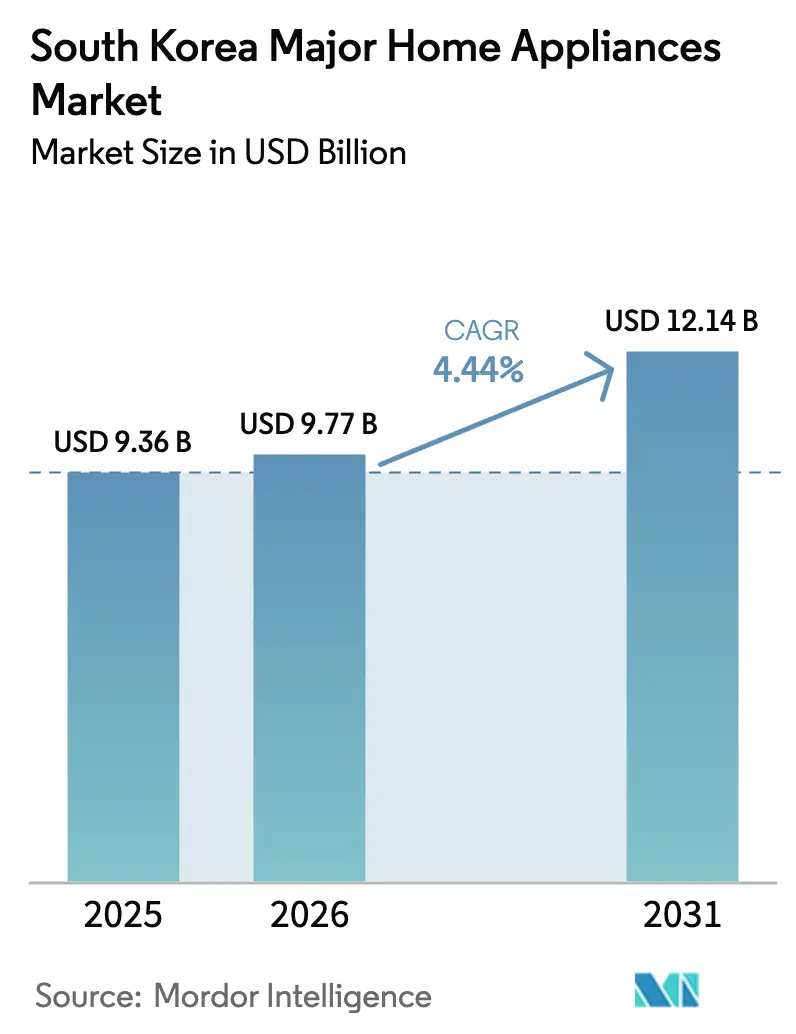

El tamaño del mercado de grandes electrodomésticos de Corea del Sur fue valorado en USD 9,36 mil millones en 2025 y se estima que crecerá desde USD 9,77 mil millones en 2026 hasta alcanzar USD 12,14 mil millones en 2031, a una CAGR del 4,44% durante el período de pronóstico (2026-2031). Los refrigeradores lideran los ingresos con una participación del 30,15% en 2025, mientras que los lavavajillas siguen siendo una categoría de nicho, aunque actualmente son los de mayor crecimiento con una CAGR del 4,62%, ya que los hogares unipersonales prefieren formatos compactos y aptos para alquiler, adecuados para espacios de vida más pequeños. El Programa de Reembolso para Electrodomésticos de Alta Eficiencia de julio de 2025 desbloquea un reembolso del 10% para productos de Grado 1 dentro de un presupuesto máximo de 267,1 mil millones de wones, elevando el gasto del consumidor en el primer mes a 882 mil millones de wones y contribuyendo a generar incrementos de ventas interanuales del 29% para los minoristas participantes[1]Fuente: Korea Bizwire, "Programa de Reembolso por Eficiencia Energética Impulsa las Ventas de Electrodomésticos," Korea Bizwire, koreabizwire.com. Las Normas Mínimas de Desempeño Energético restringen los modelos por debajo del estándar y exigen unidades de Grado 1 en el sector público, lo que incorpora demanda de reemplazo tanto en hogares como en instituciones. El mercado de grandes electrodomésticos de Corea del Sur se beneficia de la diferenciación liderada por ecosistemas, donde el soporte de software de siete años para los nuevos modelos habilitados con inteligencia artificial y las normas energéticas más estrictas refuerzan conjuntamente los segmentos premium que ofrecen visibilidad sobre los márgenes durante el horizonte de pronóstico.

Conclusiones Clave del Informe

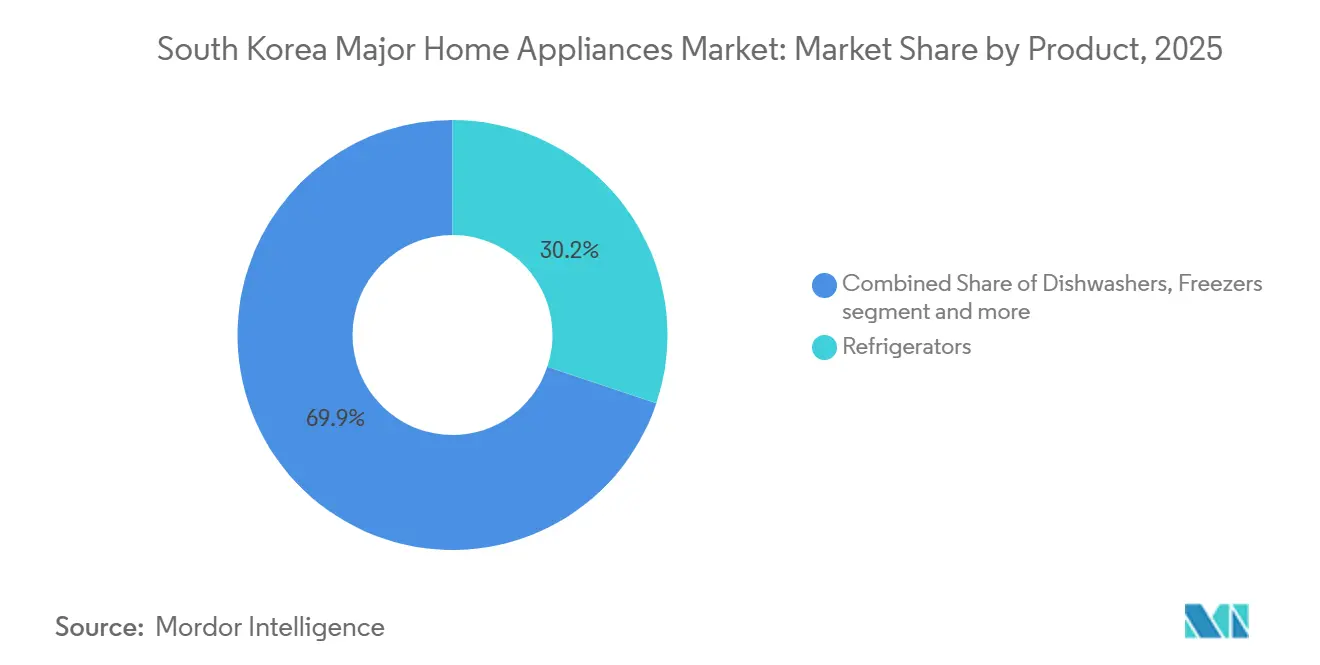

- Por producto, los refrigeradores lideraron con el 30,15% de la participación del mercado de grandes electrodomésticos de Corea del Sur en 2025; se prevé que los lavavajillas se expandan a una CAGR del 4,62% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron el 38,72% de la participación del mercado de grandes electrodomésticos de Corea del Sur en 2025, mientras que el canal en línea registró la CAGR proyectada más alta del 5,84% hasta 2031.

- Por geografía, la Provincia de Gyeonggi representó el 35,38% de la participación del mercado de grandes electrodomésticos de Corea del Sur en 2025, y se proyecta que Gyeongsang crezca a una CAGR del 5,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grandes Electrodomésticos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La penetración del comercio electrónico está acelerando las ventas de electrodomésticos | +0.8% | Global, con mayor intensidad en el Área Capital de Seúl y Gyeonggi debido a la densidad logística | Corto plazo (≤ 2 años) |

| Las etiquetas y normas de eficiencia obligatorias elevan la demanda de reemplazo | +1.2% | Nacional, con ganancias tempranas en edificios del sector público en Seúl, Busan e Incheon | Mediano plazo (2-4 años) |

| La adopción del hogar inteligente impulsa la adquisición de electrodomésticos conectados | +0.9% | Nacional, con el Área Capital de Seúl y Gyeonggi a la vanguardia | Mediano plazo (2-4 años) |

| Programa gubernamental de reembolso para reemplazar electrodomésticos de Grado 3 o inferior | +1.3% | Nacional, las áreas metropolitanas se benefician de tasas de participación más altas | Corto plazo (≤ 2 años) |

| El aumento de los hogares unipersonales impulsa la demanda de formatos compactos premium | +0.9% | Nacional, con desbordamiento concentrado en los núcleos urbanos de Seúl, Busan y Gyeonggi | Largo plazo (≥ 4 años) |

| Los clústeres de fabricación orientados a la exportación están acortando los ciclos de renovación doméstica | +0.4% | Provincia de Gyeongsang y Chungcheong, debido a la proximidad a las cadenas de suministro de semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración del Comercio Electrónico Acelera las Ventas de Electrodomésticos

Los canales en línea registran una CAGR del 5,84%, la más rápida entre los modos de distribución del mercado de grandes electrodomésticos de Corea del Sur, ya que la adopción digital a nivel nacional impulsa las transacciones que dependen del comportamiento centrado en dispositivos móviles. El Plan Básico Nacional de Logística permite la automatización de almacenes y acorta los tiempos de entrega de artículos voluminosos a ventanas de entrega en el mismo día en zonas densas, lo que mejora la conversión de refrigeradores y lavadoras vendidos en línea. Los recibos electrónicos vinculados a cadenas de bloques fortalecen los canales de intercambio y adelantan los ciclos de reemplazo para usuarios premium que valoran la velocidad y la comodidad en los flujos de servicio. La economía del cumplimiento en línea favorece los productos compactos y de gama media que los inquilinos pueden instalar sin técnicos, mientras que las unidades integradas y de alta gama continúan moviéndose a través del comercio minorista especializado debido a la complejidad de la instalación. Samsung y LG promueven vistas previas de realidad aumentada a través de ecosistemas de aplicaciones para reducir las tasas de devolución y fortalecer el bloqueo del sistema en todos los dispositivos conectados, lo que amplía aún más la brecha de capacidades con las marcas más pequeñas que carecen de alcance de software.

Etiquetas y Normas de Eficiencia Obligatorias que Elevan la Demanda de Reemplazo

Las Normas Mínimas de Desempeño Energético más estrictas prohíben la producción o venta por debajo de la eficiencia de quinta categoría y exigen unidades de Grado 1 para la contratación pública, lo que eleva directamente la tasa de reemplazo en las categorías clave del mercado de grandes electrodomésticos de Corea del Sur. Los proyectos de enmiendas amplían la cobertura a categorías adicionales, como ventiladores eléctricos con motores BLDC y secadoras de ropa, reforzando el flujo de productos conformes antes de los plazos de 2026 y 2027. La actualización a sistemas basados en inversores reduce las facturas de electricidad y acorta los períodos de recuperación de la inversión para los hogares que adoptan modelos de grado premium con funciones inteligentes de gestión energética. Los datos de campo del proyecto piloto de Responsabilidad Extendida del Productor de la era 2010 mostraron que la introducción del etiquetado obligatorio elevó las tasas de reciclaje de refrigeradores del 48% al 87%, demostrando que la asimetría de información —no el precio de compra— era la barrera principal[2]Fuente: Ministerio de Medio Ambiente, "Responsabilidad Extendida del Productor (REP)," Ministerio de Medio Ambiente, www.thegpsc.org. Los fabricantes que lideran en compresores de inversor y refrigerantes ecológicos construyen una ventaja que se traduce en preferencia de marca y rutas de actualización más sólidas dentro de los hogares conectados.

La Adopción del Hogar Inteligente Impulsa la Adquisición de Electrodomésticos Conectados

La base de hogares conectados de Corea se beneficia del despliegue temprano de 5G y de la escala de la plataforma SmartThings de Samsung, que ahora abarca cientos de millones de usuarios globales y sustenta la orquestación fluida de dispositivos en el mercado de grandes electrodomésticos de Corea del Sur[3]Fuente: Samsung Global Newsroom, "Un Compañero del Hogar que Hace la Vida Diaria Más Sencilla," Samsung Global Newsroom, news.samsung.com. La preinstalación por parte de los constructores en apartamentos premium normaliza las experiencias de conexión inmediata y elimina la fricción en el momento de la mudanza, orientando a los hogares hacia refrigeradores inteligentes, lavadoras y dispositivos de calidad del aire vinculados a un centro unificado. Las tarifas dinámicas del lado de la empresa de servicios públicos refuerzan el argumento para la programación automatizada, ya que los electrodomésticos desplazan los ciclos a horas de menor demanda mediante funciones de inteligencia artificial para reducir las facturas. La tensión competitiva se centra en los ecosistemas cerrados frente a los abiertos, con los actores establecidos impulsando integraciones de extremo a extremo mientras los competidores de presupuesto adoptan estándares Matter para atraer a inquilinos y hogares con múltiples marcas. La integración de Google Gemini de Samsung en 2026 en su refrigerador Bespoke AI Family Hub amplía el reconocimiento de alimentos y comparte parámetros de cocción con hornos sincronizados, lo que ilustra cómo la inteligencia artificial eleva la utilidad del dispositivo al tiempo que aumenta los costos de cambio en el mercado de grandes electrodomésticos de Corea del Sur.

Programa Gubernamental de Reembolso para Reemplazar Electrodomésticos de Grado 3 o Inferior

Las compras de Grado 1 de hasta 300.000 wones por artículo crean un claro impulso a corto plazo para los modelos de alta eficiencia energética en el mercado de grandes electrodomésticos de Corea del Sur. Los resultados del primer mes registraron 662.000 solicitudes que generaron 88,2 mil millones de wones en reembolsos, lo que implica 882 mil millones de wones en gasto total del consumidor y desencadenó incrementos de ventas interanuales del 29% para los minoristas participantes; un socio fabricante de purificadores de aire vio sus ventas aumentar un 584%, y una empresa de alquiler reportó un incremento del 92% con la demanda de deshumidificadores disparándose dieciséis veces[4]Fuente: CHOSUNBIZ, "El reembolso para electrodomésticos de máxima eficiencia impulsa las ventas de electrodomésticos coreanos al revitalizar la demanda," CHOSUNBIZ, biz.chosun.com. Los productos de alquiler califican para el beneficio, lo que respalda los modelos de suscripción que incluyen mantenimiento y reducen los costos iniciales para electrodomésticos compactos como los lavavajillas. El debate político continúa sobre la distribución de los beneficios, pero la estructura del programa adelanta el retiro del inventario más antiguo y acelera la difusión de estándares de alta eficiencia. El efecto de reemplazo es más visible en las áreas metropolitanas con una sólida participación minorista y un fuerte conocimiento de los criterios de etiquetado energético.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La penetración en los hogares se acerca a la saturación | -0.7% | Nacional, los refrigeradores y las lavadoras superan el 95% de penetración | Largo plazo (≥ 4 años) |

| La reducción del espacio promedio de vivienda limita la demanda de electrodomésticos de gran formato | -0.3% | Núcleos urbanos de Seúl, Busan e Incheon, con muchos hogares unipersonales de menos de 40 m² | Largo plazo (≥ 4 años) |

| Los costos de reciclaje por responsabilidad extendida del productor están comprimiendo los márgenes | -0.5% | Las obligaciones nacionales se ampliaron en 2026 a todos los productos eléctricos y electrónicos. | Mediano plazo (2-4 años) |

| Precios volátiles del acero y la resina vinculados a perturbaciones geopolíticas regionales | -0.9% | Nacional, agravado por aranceles recíprocos y picos en el precio de la resina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Penetración en los Hogares se Acerca a la Saturación

Los refrigeradores y las lavadoras ya están presentes en casi todos los hogares, lo que desplaza el crecimiento de las primeras compras a los ciclos de reemplazo en el mercado de grandes electrodomésticos de Corea del Sur. La construcción de nuevas viviendas se desacelera en comparación con períodos anteriores, por lo que la ola tradicional de mudanzas contribuye menos al volumen que en ciclos pasados. Los consumidores que enfrentan tasas y precios más altos prolongan el período de propiedad de los electrodomésticos más grandes, lo que alarga el intervalo entre compras. Los hogares premium aún reemplazan más rápido para aprovechar las funciones de inteligencia artificial y la estética, mientras que los segmentos de menores ingresos extienden la vida útil mediante reparaciones, lo que resulta en un patrón bifurcado que enmascara matices en las métricas simples de penetración. Los lavavajillas se destacan como una brecha de penetración donde los formatos compactos y aptos para alquiler pueden escalar a pesar de la saturación en los electrodomésticos blancos principales.

La Reducción del Espacio Promedio de Vivienda Limita la Demanda de Electrodomésticos de Gran Formato

Casi la mitad de los hogares unipersonales ocupan menos de 40 metros cuadrados, lo que restringe la demanda de refrigeradores y lavadoras de gran capacidad en los núcleos urbanos densos. Los consumidores se inclinan hacia modelos de puerta francesa con organización interna optimizada y formatos de lavandería apilables o combinados que recuperan espacio vertical. Los modelos compactos premium pueden mantener los precios al incluir funciones de inteligencia artificial, control por voz y diagnósticos mediante aplicaciones que aumentan el valor percibido sin incrementar el tamaño. Las soluciones integradas ganan terreno en las renovaciones donde los diseños integrados liberan encimeras y reducen el desorden en cocinas más pequeñas. Las variaciones regionales persisten en las provincias menos densas, lo que requiere estrategias de inventario que equilibren la demanda de formatos compactos con el interés residual en los de gran formato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Refrigeradores Lideran los Ingresos Mientras los Lavavajillas Registran el Crecimiento Más Rápido del Segmento

Los refrigeradores representan el 30,15% de los ingresos de 2025, lo que les otorga la posición más grande en el mercado de grandes electrodomésticos de Corea del Sur, mientras que los hogares prefieren formatos con muchas funciones que se adaptan a diseños urbanos más pequeños. Las configuraciones premium con visión por inteligencia artificial, compartimentos flexibles y monitoreo mediante aplicaciones elevan la participación en los ingresos incluso cuando los tamaños promedio de las unidades se moderan en los mercados densos. Los lavavajillas permanecen por debajo del 5% de penetración, pero la categoría es la de mayor dinamismo, con una CAGR del 4,62% hasta 2031, ya que las unidades compactas y aptas para alquiler abordan las limitaciones de espacio y los costos iniciales. La elegibilidad para alquiler dentro del programa nacional de reembolso reduce las barreras para los adoptantes por primera vez y respalda la expansión de paquetes de suscripción que incluyen mantenimiento y consumibles. Este patrón eleva los formatos compactos que monetizan el software, la conectividad y el diseño como parte de la creación de valor en el mercado de grandes electrodomésticos de Corea del Sur.

Los lavavajillas continúan mostrando impulso a medida que tanto los hogares como las pequeñas empresas estandarizan en funciones de comodidad e higiene que se adaptan a las limitaciones de espacio en viviendas densas. Las lavadoras tienen una participación de mercado significativa, con ciclos de inteligencia artificial y optimización de recursos que reducen el consumo de energía y agua al tiempo que mejoran la comodidad en los flujos de trabajo de lavandería. Los aires acondicionados realizan una contribución significativa y se alinean con el impulso nacional hacia sistemas de alta eficiencia y la adopción de bombas de calor dentro de un plan de descarbonización más amplio. Los hornos y las placas de inducción se benefician de las cocinas compactas que recompensan los diseños integrados y el control preciso de la temperatura, mejorando las experiencias de cocina premium. La industria de grandes electrodomésticos de Corea del Sur alinea las hojas de ruta de productos con funciones respaldadas por software y actualizaciones inalámbricas, que convierten los electrodomésticos blancos en plataformas de larga duración con complementos de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Multimarca Anclan las Ventas Mientras el Canal en Línea Registra la CAGR Más Rápida

Las tiendas multimarca retienen el 38,72% de las ventas de 2025 a medida que los compradores evalúan los atributos físicos y buscan servicios agrupados como instalación, garantías extendidas y recogida de unidades antiguas. Los puntos de venta exclusivos de marca complementan esto con salas de exposición inmersivas y demostraciones de ecosistemas que impulsan la vinculación con plataformas conectadas y estética premium. El canal en línea registra la CAGR más rápida del 5,84% a medida que la entrega en el mismo día se vuelve más común para artículos voluminosos y la compra centrada en dispositivos móviles se convierte en la ruta preferida para electrodomésticos compactos en el contexto del tamaño del mercado de grandes electrodomésticos de Corea del Sur para el crecimiento del canal. Las herramientas de prueba virtual reducen los errores de medición y ajuste y disminuyen las tasas de devolución, lo que contribuye a la rentabilidad con tarifas de entrega comparables. Las normas de contratación pública que restringen las compras a productos de Grado 1 concentran la demanda institucional en marcas con historial de cumplimiento rápido.

La combinación de canales refleja economías de producto distintas, ya que el canal en línea sobresale en unidades compactas y de gama media, mientras que las integradas y ultraprémium permanecen ancladas fuera de línea debido a la medición in situ, la instalación especializada y la programación sincronizada con las renovaciones. Los alquileres por suscripción representan ahora una participación creciente de las transacciones de electrodomésticos en línea a medida que los consumidores sustituyen los pagos iniciales por cuotas mensuales y reciben mantenimiento programado. Los puntos de venta exclusivos de marca absorben mayores costos operativos, pero sirven como centros de integración de IoT donde las experiencias conectadas en refrigeración, lavandería, cuidado del aire y gestión energética fomentan la adopción de múltiples dispositivos en la industria de grandes electrodomésticos de Corea del Sur. La supervisión regulatoria sobre precios y prácticas de mercados transfronterizos influirá en el margen de descuento y la transparencia de abastecimiento para los electrodomésticos importados. El resultado neto es una ruta híbrida donde el canal en línea y el fuera de línea se refuerzan mutuamente a través de salas de exposición, integración de servicios y recorridos de intercambio digitalizados en el mercado de grandes electrodomésticos de Corea del Sur.

Análisis Geográfico

La Provincia de Gyeonggi concentra el 35,38% de la demanda de 2025 y ancla la participación del mercado de grandes electrodomésticos de Corea del Sur a través de la densidad y el perfil de ingresos del Área Capital de Seúl. Los sólidos nodos logísticos permiten tiempos de entrega más rápidos, y la alta penetración de apartamentos con infraestructura IoT instalada por los constructores crea condiciones favorables para los modelos premium conectados. El crecimiento se modera a medida que el espacio habitable se reduce y la demanda primaria se satura, aunque las funciones premium mantienen el poder de fijación de precios a pesar de las superficies compactas. Los hogares unipersonales en la provincia superan la media nacional, lo que amplifica la demanda de minirrefrigeradores, combinaciones apilables y lavavajillas compactos con opciones de alquiler. La región marca tendencias que se difunden a nivel nacional a través de canales en línea y salas de exposición exclusivas de marca que exhiben integraciones de ecosistemas en el mercado de grandes electrodomésticos de Corea del Sur.

Gyeongsang registra la CAGR proyectada más rápida del 5,47%, ya que las fuerzas laborales con orientación técnica y los clústeres industriales respaldan las renovaciones frecuentes de productos y la adopción temprana de modelos habilitados con inteligencia artificial. Los programas provinciales de inteligencia artificial destinan 1,19 billones de wones hasta 2030 para la transformación de fábricas, lo que fortalece los ciclos de piloto a producción y acelera el despliegue de nuevas unidades de mantenimiento de existencias en el mercado de grandes electrodomésticos de Corea del Sur en cuanto al tamaño regional vinculado a la política industrial. El ciclo de construcción de Busan respalda la adopción de electrodomésticos integrados en el segmento premium, mientras que los hogares de cuello blanco actualizan con mayor frecuencia a productos conectados que se adaptan a los diseños compactos de la ciudad. La colocalización con proveedores avanzados de ensamblaje y componentes acelera el ritmo de aprendizaje entre iteraciones y reduce los plazos de entrega de piezas que permiten el rendimiento de inteligencia artificial en el dispositivo. La región, por tanto, equilibra la demanda residencial premium con los requisitos institucionales y comerciales vinculados a la fortaleza manufacturera local en el mercado de grandes electrodomésticos de Corea del Sur.

Chungcheong, Gangwon, Jeolla y Jeju representan conjuntamente una participación significativa de los ingresos con CAGRs más lentas debido a la demografía más envejecida y las viviendas más unifamiliares, lo que frena el ritmo de adopción inteligente en comparación con el área capital. Cada área mantiene nichos distintos, incluida la refrigeración comercial vinculada a la agricultura o el turismo, y la demanda de sistemas de climatización ligada a las operaciones de hostelería durante todo el año. Los plazos de aplicación provincial de los códigos de eficiencia energética y las normas de construcción alineadas con los Edificios de Energía Casi Nula se despliegan de manera desigual, lo que escalone el inicio de las actualizaciones de eficiencia obligatorias. Las regiones con aplicación más temprana adelantan la demanda de unidades de Grado 1 en contratación pública y nueva construcción, y luego se normalizan a medida que se completan los ciclos normativos. Los minoristas y las marcas alinean las estrategias de inventario con los patrones de vivienda locales y la sensibilidad al precio para mantener la conversión en el mercado de grandes electrodomésticos de Corea del Sur.

Panorama Competitivo

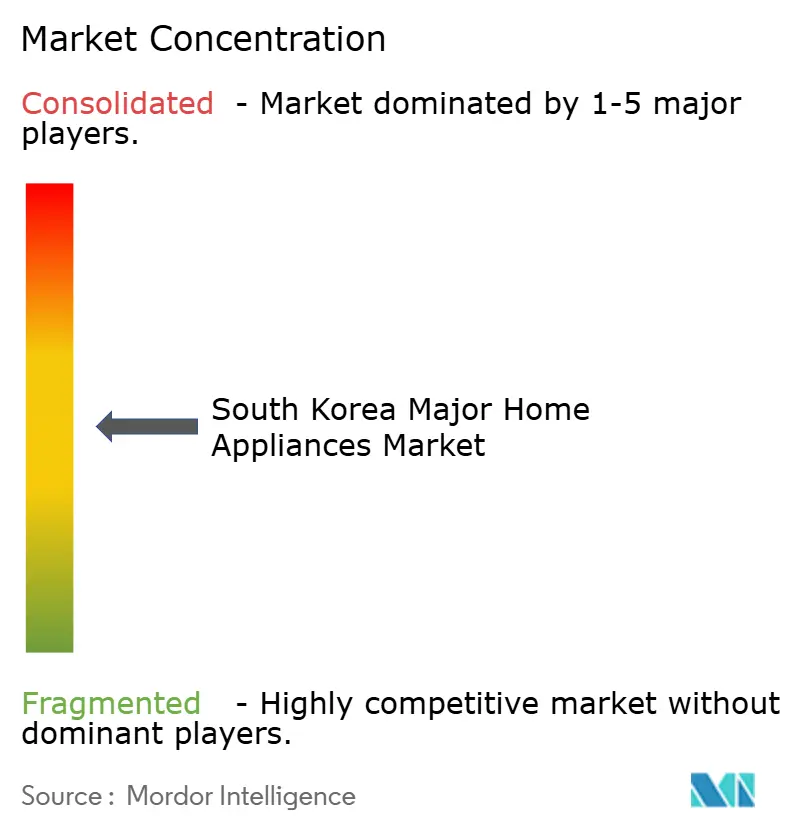

La concentración del mercado se mantiene moderada, ya que LG Electronics y Samsung Electronics juntos concentran la mitad de los ingresos de 2025, mientras que las cinco principales marcas superan colectivamente los dos tercios del mercado de grandes electrodomésticos de Corea del Sur. Los actores líderes aprovechan la integración vertical, la experiencia en semiconductores y los ecosistemas en la nube para defender su participación a través de la funcionalidad entre dispositivos y los largos ciclos de soporte de software. El bloqueo de plataforma aumenta los costos de cambio a medida que los usuarios de SmartThings prefieren actualizaciones compatibles para preservar la orquestación de dispositivos de refrigeración, lavandería, cuidado del aire y limpieza. Los nuevos participantes de China compiten en precio en aspiradoras robot y ciertos formatos de lavadoras, pero se enfrentan a una brecha de plataforma donde las actualizaciones inalámbricas, las redes de servicio y las integraciones siguen siendo más limitadas. Los criterios de eficiencia impulsados por políticas, los plazos de certificación y las normas de contratación pública continúan dando forma al espacio en estantes y a los resultados de licitaciones que favorecen a los primeros en cumplir en el mercado de grandes electrodomésticos de Corea del Sur.

Los movimientos estratégicos se centran en productos con inteligencia artificial como prioridad, servicios integrados y expansión hacia adyacencias de mayor margen, como equipos de climatización industriales y para centros de datos. Samsung anunció una transacción en 2025 para adquirir FläktGroup con el fin de ampliar su alcance en la refrigeración de misión crítica a medida que la demanda de centros de datos escala con las cargas de trabajo de inteligencia artificial. LG operacionaliza su enfoque de Inteligencia Artificial en Acción en todos los dispositivos habilitados con ThinQ y explora asociaciones que monetizan el mantenimiento predictivo y la optimización energética dentro de los hogares conectados. Las carteras de productos enfatizan la inteligencia artificial en el dispositivo, con conjuntos de chips diseñados para inferencia local para evitar la latencia en la nube para funciones como el reconocimiento de objetos y la detección ambiental. La intensidad competitiva persiste en categorías con baja penetración como los lavavajillas y en los sistemas de bomba de calor incipientes que se alinean con los objetivos de descarbonización y las trayectorias de los códigos de construcción en el mercado de grandes electrodomésticos de Corea del Sur.

La exposición arancelaria, la volatilidad de la resina y la presión sobre las estructuras de costos fomentan la innovación en materiales que reduce el peso manteniendo la rigidez y el rendimiento térmico. Los acuerdos de suministro a largo plazo amortiguan el impacto para algunos insumos, aunque los reajustes de precios y las fluctuaciones cambiarias requieren la defensa del margen mediante cambios en la combinación hacia modelos premium y conectados. La participación en normas y las iniciativas de interoperabilidad influyen en el equilibrio entre ecosistemas cerrados y abiertos y orientan la inversión en herramientas para desarrolladores para la integración de terceros. El mercado de grandes electrodomésticos de Corea del Sur, por tanto, centra la competencia en la economía de plataformas, la vinculación de servicios y el valor del ciclo de vida, en lugar de solo los envíos de unidades o las especificaciones de hardware.

Líderes de la Industria de Grandes Electrodomésticos de Corea del Sur

LG Electronics

Samsung Electronics

Winia Electronics

SK Magic (Dong Yang Magic)

Coway Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: LG Electronics presentó LG CLOiD™, un robot doméstico habilitado con inteligencia artificial diseñado para realizar tareas del hogar e integrarse con el ecosistema de hogar inteligente ThinQ de LG, representando su visión de "Hogar sin Trabajo" para la automatización doméstica impulsada por inteligencia artificial.

- Diciembre de 2025: Aspiradora robot Bespoke AI Jet Bot Steam Ultra de Samsung: Samsung presentó la Bespoke AI Jet Bot Steam Ultra, con reconocimiento de objetos y líquidos por inteligencia artificial, procesamiento de inteligencia artificial Qualcomm Dragonwing y tecnología EasyPass Wheel para mejor navegación y rendimiento de limpieza.

Alcance del Informe del Mercado de Grandes Electrodomésticos de Corea del Sur

Los grandes electrodomésticos comprenden los principales electrodomésticos del hogar, como refrigeradores, congeladores, lavavajillas y hornos, entre otros. El informe incluye un análisis de antecedentes completo de la industria de grandes electrodomésticos de Corea del Sur, que abarca una evaluación de las asociaciones industriales, la economía general, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también ofrece perfiles de los actores clave que operan en el mercado.

El mercado de grandes electrodomésticos de Corea del Sur está segmentado por producto en refrigeradores, congeladores, lavavajillas, lavadoras, cocinas y hornos, y otros productos; y por canal de distribución en supermercados e hipermercados, tiendas especializadas, comercio electrónico y otros canales de distribución.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de grandes electrodomésticos de Corea del Sur en valor (USD) para todos los segmentos anteriores.

| Refrigeradores |

| Congeladores |

| Lavadoras |

| Lavavajillas |

| Hornos (Incl. Combinados y Microondas) |

| Aires Acondicionados |

| Otros Grandes Electrodomésticos (campanas, placas de cocción, etc.) |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Chungcheong |

| Gangwon |

| Gyeonggi |

| Gyeongsang |

| Jeolla |

| Jeju |

| Por Producto | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Grandes Electrodomésticos (campanas, placas de cocción, etc.) | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Región | Chungcheong |

| Gangwon | |

| Gyeonggi | |

| Gyeongsang | |

| Jeolla | |

| Jeju |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de grandes electrodomésticos de Corea del Sur?

El tamaño del mercado de grandes electrodomésticos de Corea del Sur se estima en USD 9,77 mil millones en 2026 y se proyecta que alcance USD 12,14 mil millones en 2031, reflejando una CAGR del 4,44%.

¿Qué categorías de productos lideran y cuáles crecen más rápido en Corea del Sur?

Los refrigeradores lideran con una participación del 30,15% en 2025, y los lavavajillas registran la CAGR más rápida del 4,62% hasta 2031 a medida que los formatos compactos y aptos para alquiler ganan terreno.

¿Cómo afectan las políticas de eficiencia energética al reemplazo de electrodomésticos en Corea del Sur?

Las Normas Mínimas de Desempeño Energético y el programa de reembolso de Grado 1 de 2025 están acelerando el reemplazo del inventario más antiguo y priorizando las unidades de alta eficiencia en la contratación pública.

¿Qué regiones son más importantes para la demanda de electrodomésticos en Corea del Sur?

Gyeonggi concentra el 35,38% de la demanda de 2025, mientras que Gyeongsang es la región de mayor crecimiento con una CAGR del 5,47% hasta 2031, respaldada por clústeres industriales e inversiones centradas en inteligencia artificial.

Última actualización de la página el: