Taille et part du marché des appareils électroménagers de cuisine en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

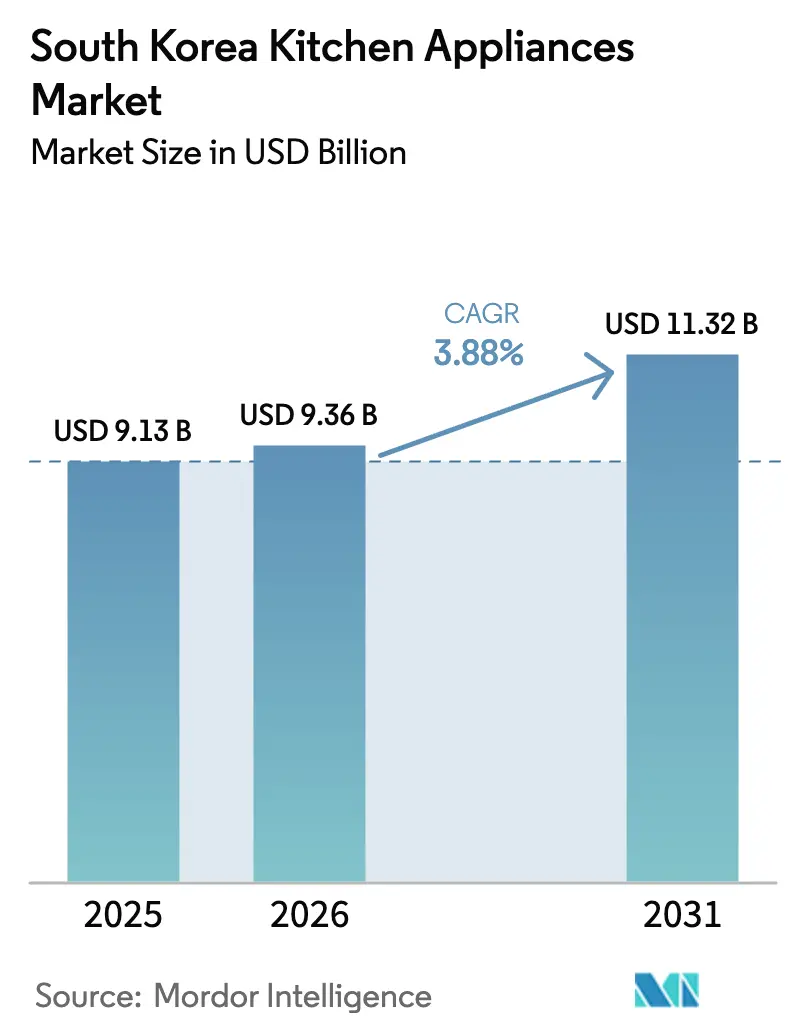

| Taille du marché de l'année de base (2025) | 9.13 Milliards de dollars |

| Taille du Marché (2026) | 9.36 Milliards de dollars |

| Taille du Marché (2031) | 11.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

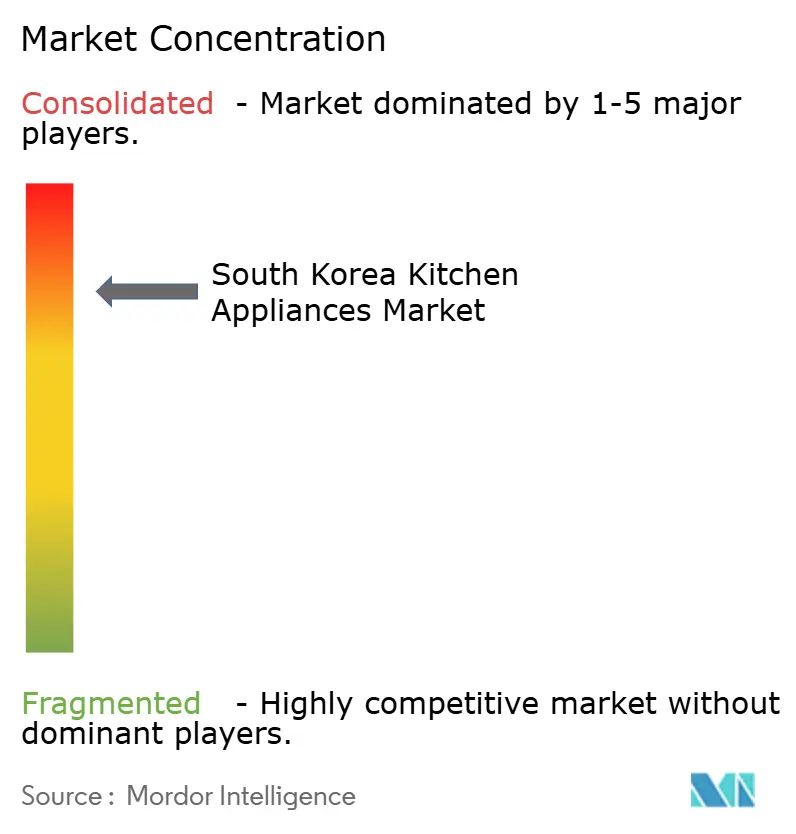

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de cuisine en Corée du Sud par Mordor Intelligence

La taille du marché des appareils électroménagers de cuisine en Corée du Sud devrait augmenter de 9,13 milliards USD en 2025 à 9,36 milliards USD en 2026 et atteindre 11,32 milliards USD d'ici 2031, avec un TCAC de 3,88 % sur la période 2026-2031. La maturité du taux de possession dans les catégories principales oriente la croissance vers des remplacements à plus haute valeur ajoutée et des fonctionnalités connectées qui justifient une tarification premium, soutenant une expansion stable de la valeur sur le marché. Les incitations politiques en faveur des appareils de classe 1 en matière d'efficacité énergétique accélèrent les cycles de remplacement pour les réfrigérateurs, les lave-vaisselle et les produits de cuisson, qui s'alignent sur les objectifs énergétiques nationaux et contribuent à améliorer le mix premium[1]Agence internationale de l'énergie, "Corée 2025 - Revue de la politique énergétique," Agence internationale de l'énergie, iea.org. Le programme de remboursement de l'Agence coréenne de l'énergie a stimulé l'intérêt pour les économiseurs d'énergie certifiés, facilitant ainsi la tâche des marques qui orientent les acheteurs vers des modèles connectés dotés de fonctionnalités activées par logiciel. L'adoption rapide du commerce électronique, associée à d'importants investissements logistiques de la part des plateformes, a rehaussé les attentes en matière de livraison, ce qui déplace davantage de transactions à prix élevé vers le canal en ligne sur le marché des appareils électroménagers de cuisine en Corée du Sud.

Principaux enseignements du rapport

- Par type de produit, les réfrigérateurs et congélateurs ont dominé avec 27,91 % de la part du marché des appareils électroménagers de cuisine en Corée du Sud en 2025, tandis que les lave-vaisselle devraient se développer à un TCAC de 3,98 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 76,42 % de la taille du marché des appareils électroménagers de cuisine en Corée du Sud en 2025 et progresse à un TCAC de 4,16 % jusqu'en 2031.

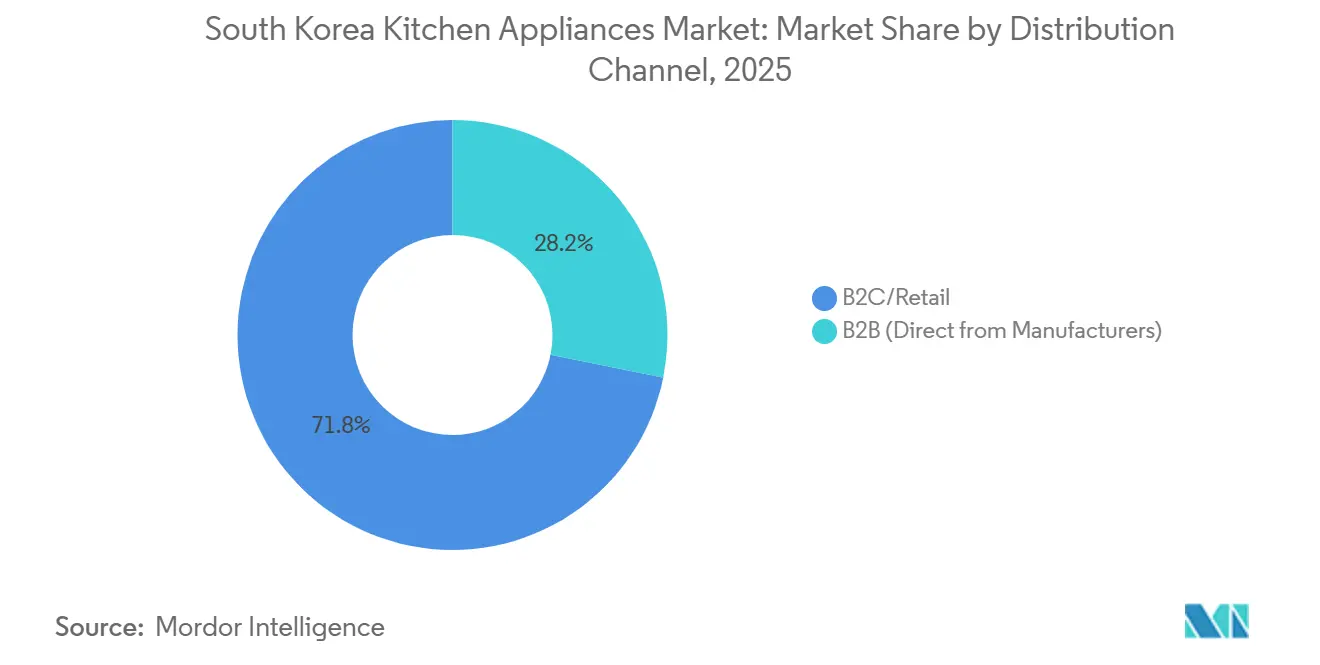

- Par canal de distribution, le B2C/vente au détail représentait 71,84 % de la part du marché des appareils électroménagers de cuisine en Corée du Sud en 2025, et le sous-segment en ligne devrait croître à un TCAC de 4,83 % jusqu'en 2031.

- Par géographie, la région de la capitale de Séoul a capté 39,23 % de la part du marché des appareils électroménagers de cuisine en Corée du Sud en 2025, et la province de Gangwon est la région à la croissance la plus rapide avec un TCAC de 4,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareils électroménagers de cuisine en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte pénétration du haut débit et de la 5G permettant l'adoption des appareils intelligents | +0.9% | National, avec la région de la capitale de Séoul et Busan en tête avec plus de 55 % de pénétration des abonnements 5G | Moyen terme (2-4 ans) |

| Boom du renouvellement des appartements stimulant la demande de remplacement | +0.7% | Région de la capitale de Séoul, région de Chungcheong (couloirs de renouvellement urbain) | Moyen terme (2-4 ans) |

| Subventions gouvernementales « Frontière énergétique » pour les appareils de classe 1 en matière d'efficacité | +0.6% | National | Court terme (≤ 2 ans) |

| Croissance rapide du commerce électronique avec livraison le jour même (Coupang, SSG.com) | +0.8% | Région de la capitale de Séoul, avec extension aux régions de Chungcheong et de Gangwon | Court terme (≤ 2 ans) |

| Population vieillissante à la recherche de petits appareils axés sur la commodité | +0.5% | National, avec l'impact le plus fort dans la région de Jeolla et les zones rurales (ratio de personnes âgées de 23,69 %) | Long terme (≥ 4 ans) |

| Conceptions ultra-compactes pour les tendances du micro-logement | +0.4% | Région de la capitale de Séoul, Busan, Incheon (centres urbains à haute densité) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte pénétration du haut débit et de la 5G permettant l'adoption des appareils intelligents

L'empreinte haut débit et l'adoption de la 5G en Corée du Sud figurent parmi les plus élevées de l'OCDE, ce qui constitue une base fiable pour les appareils de cuisine connectés et les mises à jour à distance[2]Organisation de coopération et de développement économiques, "La fibre et la 5G stimulent la transformation numérique de l'OCDE à mesure que les marchés du haut débit arrivent à maturité," OCDE, oecd.org. La présentation de Samsung au CES 2026 a introduit la technologie AI Vision Inside sur sa gamme de réfrigérateurs Bespoke, qui reconnaît les aliments et prend en charge un grand écran pour des tâches guidées bénéficiant d'une connectivité stable[3]Samsung Global Newsroom, "[CES 2026] Un compagnon domestique rendant la vie quotidienne plus facile," Samsung Electronics, samsung.com. L'écosystème ThinQ de LG prend désormais en charge la reconnaissance des aliments et l'assistance aux recettes sur les gammes premium, ce qui reflète le couplage étroit des services d'application avec le matériel sur le marché. Le gouvernement a fait de l'innovation dans les appareils électroménagers une priorité dans le cadre d'une politique industrielle plus large, ce qui soutient les investissements dans les fonctionnalités d'intelligence artificielle et les normes permettant l'interopérabilité à grande échelle. La reconnaissance sectorielle des progrès de l'intelligence artificielle embarquée valide davantage la poussée vers des expériences produits sécurisées et sensibles aux données qui renforcent l'attrait des modèles premium.

Boom du renouvellement des appartements stimulant la demande de remplacement

Les concepts de logement flexibles permettent aux résidents de reconfigurer l'agencement de leur cuisine sans démolition lourde, ce qui soutient la demande d'appareils modulaires et encastrés adaptés aux nouveaux aménagements. Les investissements du secteur public dans les équipements des cuisines scolaires et les mises à niveau des équipements stimulent également les cycles de remplacement institutionnels, qui favorisent les systèmes de vaisselle et de préparation des aliments à haut débit répondant aux normes de sécurité[4]The Rockefeller Foundation, "Construire un bien public : développement des politiques et des infrastructures dans le programme universel de déjeuner scolaire gratuit et respectueux de l'environnement en Corée du Sud," The Rockefeller Foundation, rockefellerfoundation.org. Les programmes nationaux qui centralisent le tri, le stockage et la distribution dans les centres de soutien aux services de restauration scolaire se sont développés, créant ainsi un flux de demande régulier pour la réfrigération de qualité commerciale et les équipements conformes aux réglementations. Les règles de partage des coûts dans la loi sur les services de restauration scolaire guident la planification des installations et les achats, ce qui ajoute de la prévisibilité aux mises à niveau des cuisines publiques. Ces dynamiques soutiennent une activité de remplacement récurrente dans les ménages urbains et les institutions, ce qui renforce une trajectoire de croissance axée sur la valeur pour le marché des appareils électroménagers de cuisine en Corée du Sud.

Subventions gouvernementales « Frontière énergétique » pour les appareils de classe 1 en matière d'efficacité

Le programme de remboursement pour l'efficacité énergétique offre un remboursement de 10 %, plafonné par individu, sur les appareils de classe 1 et a été financé par un budget supplémentaire dédié, ce qui accélère la demande de remplacement. L'Agence coréenne de l'énergie gère le dispositif actuel et couvre un large éventail de catégories, notamment les réfrigérateurs, les réfrigérateurs à kimchi, les lave-vaisselle et les cuiseurs à riz, ce qui favorise une large éligibilité. Les promotions cumulables des marques peuvent augmenter les économies totales et renforcer l'argument en faveur de la mise à niveau vers des modèles premium et connectés répondant aux critères d'efficacité, ce qui soutient l'expansion du mix sur le marché. Le régulateur a également proposé une nouvelle couverture de gestion de l'efficacité pour des catégories supplémentaires telles que les friteuses à air, ce qui introduira des évaluations et des incitations potentielles à l'efficacité dans des segments à forte croissance. Les bâtiments du secteur public devraient utiliser des appareils à haute efficacité énergétique, ce qui ajoute un bassin de demande commerciale défini pour les appareils les mieux notés dans les prochains cycles.

Croissance rapide du commerce électronique avec livraison le jour même (Coupang, SSG.com)

Les ventes en ligne ont capté un pourcentage significatif du commerce de détail intérieur fin 2025, et les principales plateformes continuent d'investir dans la rapidité logistique qui fait de la livraison le jour même ou le lendemain une attente de base. La concurrence entre plateformes parmi Coupang, Naver et SSG.com a favorisé de nouveaux programmes tels que la livraison le jour même et l'élargissement des fenêtres nocturnes, qui étendent la livraison rapide à davantage de régions. Gmarket et CJ Logistics se sont associés pour proposer une offre de date de livraison garantie couvrant un large assortiment, notamment les articles de cuisine et les appareils électroménagers, ce qui améliore la prévisibilité pour les acheteurs de produits volumineux sur le marché. Les scores de satisfaction des consommateurs pour la livraison à l'aube sont très élevés dans les évaluations nationales, ce qui indique que la performance logistique est désormais centrale dans le choix du canal pour les appareils ménagers. Le commerce électronique transfrontalier a élargi la gamme des produits disponibles et les niveaux de prix dans les appareils électroménagers et l'électronique, ce qui renforce le glissement vers le canal en ligne sur le marché des appareils électroménagers de cuisine en Corée du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Niveaux de possession des ménages saturés dans les catégories principales | -0.5% | National, en particulier la région de la capitale de Séoul et les autres métropoles matures | Long terme (≥ 4 ans) |

| La stagnation de la croissance démographique limite le bassin de nouveaux acheteurs | -0.4% | National, avec un impact aigu dans les régions rurales de Jeolla et de Gangwon qui connaissent une dépopulation | Long terme (≥ 4 ans) |

| La tension sur l'approvisionnement en semi-conducteurs fait augmenter les coûts des nomenclatures | -0.3% | National (la chaîne d'approvisionnement affecte tous les fabricants) | Moyen terme (2-4 ans) |

| Des coûts de conformité plus stricts en matière de recyclage des déchets électroniques et des plastiques | -0.3% | National (réglementations du ministère de l'Environnement) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Niveaux de possession des ménages saturés dans les catégories principales

La pénétration des réfrigérateurs et des machines à laver dépasse 95 %, ce qui déplace le moteur de croissance du volume vers l'activité de remplacement avec un accent sur les fonctionnalités premium. Il en résulte une attention accrue portée au design, aux économies d'énergie et aux fonctions connectées susceptibles de motiver des mises à niveau même lorsque les appareils actuels fonctionnent encore. Ces conditions favorisent les acteurs établis qui offrent des réseaux de service fiables et des expériences d'application cohérentes dans les domaines de la cuisson et de la réfrigération. La planification des gammes de produits s'est orientée vers des modèles haut de gamme sur le marché des appareils électroménagers de cuisine en Corée du Sud, ce qui fait monter les prix de vente moyens dans les catégories matures. Dans ce contexte, l'intégration dans les écosystèmes et les certifications d'efficacité énergétique contribuent à soutenir la croissance de la valeur même lorsque la croissance en volume reste limitée.

Coûts de conformité plus stricts en matière de recyclage des déchets électroniques et des plastiques

Le cadre élargi de responsabilité élargie des producteurs, en vigueur en 2026, a étendu sa couverture à davantage de biens électriques et électroniques, ce qui augmente les coûts de conformité et les besoins en matière de reporting pour les fabricants. Les règles exigent la signature de contrats avec des recycleurs agréés et la soumission de plans annuels et de rapports de performance, ce qui ajoute une charge administrative aux dépenses financières liées aux volumes sur le marché. Les autorités ont également annoncé un coût de recyclage standard par kilogramme pour les plastiques, ce qui établit une base claire pour la planification des dépenses. Un plan de certification piloté par le gouvernement vise à développer l'utilisation des plastiques recyclés dans les appareils électroménagers, ce qui peut augmenter les coûts initiaux de test et de vérification avant que les économies d'échelle ne s'installent. À terme, ces mesures devraient soutenir la circularité et offrir des avantages de différenciation aux marques dotées de solides capacités de conformité sur le marché des appareils électroménagers de cuisine en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la premiumisation et l'intégration de l'intelligence artificielle reconfigurent la hiérarchie des catégories

Les réfrigérateurs et congélateurs ont dominé la catégorie avec 27,91 % en 2025, tandis que les lave-vaisselle sont les grands appareils à la croissance la plus rapide avec un TCAC projeté de 3,98 % jusqu'en 2031 sur le marché des appareils électroménagers de cuisine en Corée du Sud. La réfrigération dotée d'intelligence artificielle offre désormais des fonctionnalités telles que la reconnaissance des aliments, les suggestions d'inventaire et les recettes guidées qui augmentent l'utilité quotidienne et soutiennent une tarification progressive. Les fours et plaques de cuisson premium intègrent une assistance à la cuisson par caméra et des commandes connectées, ce qui contribue à standardiser les résultats et à réduire les approximations pour les ménages pressés. Parallèlement, les évaluations énergétiques de classe 1 et l'éligibilité aux remboursements encouragent les mises à niveau vers des modèles mieux notés dans la réfrigération et le soin de la vaisselle, ce qui s'aligne sur les objectifs de durabilité du marché des appareils électroménagers de cuisine en Corée du Sud. Cette combinaison de performance énergétique et de fonctionnalités logicielles ancre une trajectoire de remplacement pour la capture de valeur, qui s'aligne sur la dynamique de possession mature dans les appartements urbains.

Les petits appareils continuent de bénéficier des logements compacts et des ménages d'une seule personne, avec des cuiseurs à riz, des friteuses à air et des fours compacts optimisés pour un espace de comptoir limité sur le marché des appareils électroménagers de cuisine. Les mises à niveau vers des appareils multifonctions associant une assistance par application à des performances de chauffage et de nettoyage fiables sont courantes, ce qui soutient la premiumisation même dans les appareils de comptoir. Les mesures réglementaires visant à soumettre les friteuses à air à la gestion de l'efficacité à partir de 2026-2027 introduiront probablement des évaluations plus transparentes, ce qui peut aider les acheteurs à prioriser les économies d'énergie lors des remplacements. Les marques qui maintiennent des feuilles de route logicielles cohérentes dans toutes les catégories peuvent offrir des parcours utilisateurs plus fluides et des fenêtres d'engagement plus longues, ce qui soutient une meilleure rétention dans le temps sur le marché des appareils électroménagers de cuisine en Corée du Sud. Ces attributs aident les fabricants à protéger leurs parts dans des rayons encombrés où les importations d'entrée de gamme se concurrencent principalement sur le prix plutôt que sur les expériences intégrées dans le secteur des appareils électroménagers de cuisine en Corée du Sud.

Par utilisateur final : la domination résidentielle et les modèles par abonnement redéfinissent la possession

Le segment résidentiel représente 76,42 % en 2025 et devrait croître à un TCAC de 4,16 % jusqu'en 2031, ce qui reflète des cycles de remplacement réguliers et une préférence pour les fonctionnalités de commodité sur le marché des appareils électroménagers de cuisine en Corée du Sud. Les offres groupées par abonnement incluant la maintenance et les mises à niveau périodiques gagnent du terrain auprès des ménages urbains, ce qui réduit le besoin de paiements initiaux importants et maintient les appareils à jour. La croissance de Coway en matière de comptes de location, avec des millions d'abonnés en Corée, souligne l'attrait des programmes axés sur le service qui garantissent le bon fonctionnement des systèmes d'eau et d'air. Les conseillers numériques qui associent les produits à la taille du ménage et aux habitudes d'utilisation font de plus en plus partie du parcours en ligne, ce qui aide les acheteurs à sélectionner la bonne combinaison avec moins de visites en magasin sur le marché des appareils électroménagers de cuisine en Corée du Sud. Ces éléments conjugués raccourcissent les intervalles de mise à niveau effectifs et orientent les acheteurs vers des appareils plus performants qui sont éligibles aux remboursements et offrent une valeur quotidienne.

La demande commerciale est ancrée par les cuisines institutionnelles, l'hôtellerie et la restauration, où la réfrigération économe en énergie et le soin de la vaisselle à haute capacité sont des priorités sur le marché des appareils électroménagers de cuisine en Corée du Sud. Les écoles et les établissements publics planifient leurs équipements selon des normes définies et des cycles budgétaires, ce qui crée des achats prévisibles pour les appareils conformes. Les hôtels et les restaurants modernisent leurs parcs vers des fours à induction et assistés par intelligence artificielle pour améliorer l'efficacité et la cohérence, ce qui réduit les coûts d'exploitation et aide à faire face aux défis de recrutement. Les marques qui proposent des équipements assortis de contrats de service pluriannuels et d'engagements de disponibilité peuvent mieux répondre aux attentes commerciales, ce qui renforce la fidélité et les commandes répétées sur le marché des appareils électroménagers de cuisine en Corée du Sud. Ces pratiques consolident la base commerciale et amortissent la cyclicité qui peut apparaître dans les achats résidentiels discrétionnaires.

Par canal de distribution : la montée en puissance du commerce en ligne et les guerres logistiques transforment le paysage de la vente au détail

Le B2C/vente au détail représente 71,84 % en 2025, et au sein de ce segment, le sous-segment en ligne connaît la croissance la plus rapide avec un TCAC de 4,83 % jusqu'en 2031, la rapidité et la commodité devenant déterminantes sur le marché des appareils électroménagers de cuisine en Corée du Sud. Les programmes de livraison le jour même et nocturne couvrent désormais davantage de zones géographiques, ce qui rehausse les attentes même pour les livraisons volumineuses nécessitant une manutention à deux personnes et une installation sur site. L'offre de date de livraison garantie de Gmarket avec CJ Logistics couvre environ 150 000 articles, notamment les articles de cuisine et les appareils électroménagers, ce qui améliore la prévisibilité pour les commandes urgentes sur le marché. Les canaux transfrontaliers continuent d'élargir l'assortiment, les appareils électroménagers et l'électronique progressant régulièrement en tant que part des paniers d'achats en ligne. Ces évolutions poussent les détaillants à renforcer leur exécution omnicanale et à intégrer la planification des services dans les flux de paiement sur le marché des appareils électroménagers de cuisine en Corée du Sud.

La distribution B2B est façonnée par les appels d'offres institutionnels et les contrats adossés à des services tarifés en volume, ce qui crée une base stable dans les cuisines publiques et commerciales sur le marché. Les réseaux de magasins continuent de soutenir les tests en personne des gammes premium, tandis que les canaux numériques gèrent la plupart des étapes de recherche et de configuration. Les contraintes réglementaires sur les horaires d'exploitation des grandes surfaces limitent le rôle de la livraison à l'aube pour les points de vente physiques, ce qui favorise indirectement les plateformes axées sur la logistique qui ne sont pas soumises à de telles restrictions sur le marché des appareils électroménagers de cuisine en Corée du Sud. La forte satisfaction à l'égard de la livraison à l'aube a fait de la livraison rapide une norme, ce qui oblige tous les vendeurs à s'aligner sur les niveaux de service sous peine de perdre des parts de marché. En conséquence, le marché des appareils électroménagers de cuisine en Corée du Sud se consolide autour des acteurs qui excellent dans le merchandising numérique, la précision du dernier kilomètre et un support fiable après livraison.

Analyse géographique

La région de la capitale de Séoul représente 39,23 % en 2025, reflétant des revenus plus élevés, une forte densité de logements pour personnes seules et une adoption marquée des solutions encastrées compactes sur le marché des appareils électroménagers de cuisine en Corée du Sud. La couverture de livraison le jour même est la plus dense dans et autour de la capitale, ce qui rehausse les attentes des consommateurs en matière de livraisons prêtes à l'installation, même pour les articles volumineux. Les showrooms premium dans les quartiers centraux continuent d'influencer les parcours d'achat, bien qu'une plus grande part des transactions se conclue désormais en ligne après des tests en magasin. Les projets de renouvellement urbain dans les couloirs étendus maintiennent le remplacement des ensembles encastrés adaptés aux aménagements de cuisine flexibles, ce qui soutient la capture de valeur sur le marché. Ces facteurs renforcent le rôle de Séoul comme centre d'adoption premium et d'utilisation des cuisines connectées.

Chungcheong a connu des améliorations de la couverture nocturne, ce qui permet la livraison le lendemain matin des produits éligibles et réduit l'écart logistique avec la capitale sur le marché des appareils électroménagers de cuisine en Corée du Sud. La conception modulaire des appartements dans les villes secondaires soutient les remplacements encastrés qui favorisent les appareils à encastrement affleurant avec des évaluations d'efficacité plus élevées, ce qui s'aligne sur les objectifs énergétiques nationaux. Dans la région de Jeolla, les structures démographiques plus âgées orientent la demande vers des petits appareils faciles à utiliser et des offres groupées de services de location, ce qui réduit la charge de maintenance. La catégorie Reste de la Corée du Sud, qui comprend Busan et Daegu, bénéficie de l'activité hôtelière et manufacturière, ce qui soutient les commandes B2B aux côtés des remplacements résidentiels résilients.

La province de Gangwon devrait connaître la croissance la plus rapide avec un TCAC de 4,04 % jusqu'en 2031, ce qui reflète les mises à niveau des infrastructures et l'expansion de la couverture haut débit et 5G dans les zones rurales sur le marché des appareils électroménagers de cuisine. Les pôles hôteliers de la province dans les zones de ski et côtières soutiennent la demande de soin de la vaisselle et de réfrigération de qualité commerciale, ce qui complète les mises à niveau des ménages. Les populations vieillissantes dans les régions rurales orientent l'intérêt vers des purificateurs d'eau intuitifs et des cuiseurs à riz avec des interfaces simples qui réduisent les frictions quotidiennes. À mesure que le commerce numérique étend sa couverture, les ménages en dehors de la capitale peuvent accéder à un assortiment plus large et à des fenêtres de livraison plus serrées, ce qui rehausse les attentes de service sur le marché des appareils électroménagers de cuisine en Corée du Sud. Ces tendances élargissent la base de demande géographique tout en maintenant Séoul comme ancre pour les mises à niveau premium et l'adoption pilotée par les logiciels.

Paysage concurrentiel

Le marché des appareils électroménagers de cuisine en Corée du Sud est concentré, Samsung Electronics et LG Electronics contrôlant ensemble environ la moitié des revenus de la catégorie, ce qui reflète des écosystèmes solides, une profondeur en matière de R&D et des réseaux de service à l'échelle nationale. Les feuilles de route produits intègrent l'intelligence artificielle embarquée et des flux de travail centrés sur les applications, qui connectent la cuisson et la réfrigération à des contenus et une assistance qui approfondissent l'engagement. Les gammes premium de LG continuent de mettre l'accent sur la cuisson guidée et les fonctionnalités assistées par capteurs sous son ombrelle ThinQ, qui s'intègre aux routines domotiques plus larges sur le marché des appareils électroménagers de cuisine en Corée du Sud. La forte préférence pour les marques nationales, l'exécution omnicanale et les capacités de conformité élèvent les barrières à l'entrée pour les nouveaux acteurs qui ne peuvent pas égaler la portée des services ou la cohérence des écosystèmes. Ces caractéristiques ancrent le pouvoir de tarification premium dans les cycles de remplacement qui dominent les catégories matures.

Les modèles par abonnement complètent les stratégies d'équipement premium en réduisant les coûts initiaux et en garantissant la maintenance, ce qui maintient la satisfaction sur de longues périodes de possession sur le marché des appareils électroménagers de cuisine en Corée du Sud. Les jalons d'abonnés de Coway soulignent l'appétit pour les soins groupés et le remplacement facile des filtres, qui répondent aux besoins des ménages vieillissants et des professionnels urbains actifs. L'alignement politique sur les normes de matériaux recyclés aide les acteurs établis qui investissent dans la certification et l'audit des fournisseurs, ce qui transforme le travail de conformité en avantage stratégique. À mesure que la logistique rapide devient une condition de base, les marques investissent dans des fonctionnalités de préparation à la livraison telles que la durabilité des emballages et la planification transparente de l'installation, ce qui réduit les frictions dans la conversion en ligne sur le marché des appareils électroménagers de cuisine en Corée du Sud. Cette convergence du produit, du service et de la logistique continue de définir la différenciation concurrentielle dans les marchés urbains à haute densité.

Les acteurs internationaux participent aux segments premium et de niche avec des gammes encastrées ciblées et des appareils de comptoir spécialisés, ce qui ajoute de la diversité à l'assortiment sans déplacer les leaders nationaux sur le marché. Les dynamiques commerciales mondiales ont influencé les empreintes de fabrication pour les exportations vers l'Amérique du Nord, ce qui a conduit certaines entreprises à développer une production de proximité pour gérer les droits de douane et les délais de livraison. En Corée, les fortes attentes en matière de couverture de service et de mises à jour logicielles font de l'adéquation à l'écosystème un facteur important dans la sélection des produits. La progression réglementaire sur l'étiquetage énergétique et le recyclage donne de l'élan aux investissements en éco-conception, ce qui favorise les entreprises disposant de budgets de R&D plus importants et d'une gouvernance robuste de la chaîne d'approvisionnement. Ces éléments soutiennent collectivement une forte concentration et des résultats premium sur le marché des appareils électroménagers de cuisine en Corée du Sud.

Leaders du secteur des appareils électroménagers de cuisine en Corée du Sud

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Cuckoo Electronics Co., Ltd.

Coway Co., Ltd.

Winia Electronics (Daewoo)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Samsung Electronics a présenté son réfrigérateur Bespoke AI 4-Door Flex avec AI Family Hub+ au CES 2026, intégrant Google Gemini comme premier grand modèle de langage embarqué directement dans le matériel d'un appareil électroménager de cuisine. La technologie AI Vision Inside reconnaît automatiquement les aliments transformés sans enregistrement manuel et surveille l'ajout ou le retrait d'articles, envoyant des recommandations de recettes via l'écran tactile de 32 pouces et permettant l'ouverture de la porte par commande vocale. L'innovation répond à un point de douleur persistant des consommateurs, le suivi manuel des stocks, et positionne Samsung pour capter la croissance du segment premium à mesure que les réfrigérateurs intelligents passent du statut de nouveauté à celui de nécessité dans les ménages séouliens férus de technologie.

- Décembre 2025 : LG Electronics a dévoilé sa gamme LG SIGNATURE AI au CES 2026, étendant la marque premium à dix catégories de produits, notamment le réfrigérateur, la cuisinière avec four, le lave-vaisselle et le micro-ondes combiné avec hotte. Le réfrigérateur est doté d'une intelligence artificielle conversationnelle basée sur des grands modèles de langage qui prend en charge les interactions en langage naturel pour des suggestions de recettes personnalisées et la technologie AI Fresh qui surveille les habitudes des utilisateurs pour pré-refroidir l'intérieur jusqu'à deux heures avant l'ouverture anticipée de la porte. La cuisinière avec four intègre Gourmet AI, qui utilise une caméra interne pour identifier plus de 85 plats et sélectionner automatiquement les paramètres de cuisson idéaux, ainsi qu'AI Browning, qui surveille la cuisson du pain et envoie des notifications via l'application ThinQ lorsque le niveau de dorure prédéfini est atteint.

- Mars 2025 : KD Navien a lancé sa nouvelle marque d'appareils électroménagers de cuisine Navien Magic en mars 2025, à la suite de l'acquisition des droits de vente pour les cuisinières à gaz, les cuisinières électriques et les fours électriques auprès de SK Magic. L'expansion vise à mettre en œuvre un nouveau système de cuisine en intégrant les produits Navien Magic avec des hottes à air 3D et des purificateurs d'air à ventilation pour améliorer la gestion de la qualité de l'air intérieur grâce au contrôle de la fumée pendant la cuisson. KD Navien a sélectionné le chef Edward Lee comme premier modèle publicitaire, avec des publicités extérieures et des bannières en ligne diffusées le 11 mars 2025, et des publicités télévisées et des vidéos numériques prévues plus tard ce mois-là.

- Mars 2025 : Coway Co., Ltd. a remporté le Red Dot Design Award 2025 Best of the Best pour son purificateur d'eau ICON Pro, marquant la troisième année consécutive à obtenir la distinction suprême. L'ICON Pro, lancé en octobre 2024, est doté d'une molette de commande intelligente, d'un design compact, d'un système d'extraction à double vitesse pour une distribution d'eau plus rapide et d'un système de stérilisation automatique intelligente. Cette reconnaissance renforce le leadership de Coway en matière de design dans la purification de l'eau, où il occupe une position solide dans la technologie sans réservoir et a dépassé les 10 millions d'abonnés à la location.

Périmètre du rapport sur le marché des appareils électroménagers de cuisine en Corée du Sud

Le marché des appareils électroménagers de cuisine en Corée du Sud comprend une large gamme d'appareils conçus pour soutenir la préparation des aliments, la cuisson, le stockage et l'efficacité de la cuisine pour les utilisateurs résidentiels et commerciaux. Le marché est segmenté par produit, utilisateur final, canal de distribution et géographie. Par produit, le marché est segmenté en grands appareils électroménagers de cuisine et petits appareils électroménagers de cuisine. Les grands appareils électroménagers de cuisine comprennent les réfrigérateurs et congélateurs, les lave-vaisselle, les hottes aspirantes, les plaques de cuisson, les fours et autres grands appareils électroménagers de cuisine, tandis que les petits appareils électroménagers de cuisine comprennent les robots culinaires, les centrifugeuses et mixeurs, les grils et rôtissoires, les friteuses à air, les cafetières, les cuiseurs électriques, les grille-pain, les bouilloires électriques, les fours de comptoir et autres petits appareils électroménagers de cuisine. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en B2C/vente au détail (comprenant les magasins multimarques, les points de vente exclusifs de marque, le canal en ligne et autres canaux de distribution) et B2B (direct des fabricants). Par géographie, le marché est segmenté en région de la capitale de Séoul, région de Chungcheong, province de Gangwon, région de Jeolla et reste de la Corée du Sud. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | |

| Hottes aspirantes | |

| Plaques de cuisson | |

| Fours | |

| Autres grands appareils électroménagers de cuisine | |

| Petits appareils électroménagers de cuisine | Robots culinaires |

| Centrifugeuses et mixeurs | |

| Grils et rôtissoires | |

| Friteuses à air | |

| Cafetières | |

| Cuiseurs électriques | |

| Grille-pain | |

| Bouilloires électriques | |

| Fours de comptoir | |

| Autres petits appareils électroménagers de cuisine |

| Résidentiel |

| Commercial |

| B2C / Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (direct des fabricants) |

| Région de la capitale de Séoul |

| Région de Chungcheong |

| Province de Gangwon |

| Région de Jeolla |

| Reste de la Corée du Sud |

| Par produit | Grands appareils électroménagers de cuisine | Réfrigérateurs et congélateurs |

| Lave-vaisselle | ||

| Hottes aspirantes | ||

| Plaques de cuisson | ||

| Fours | ||

| Autres grands appareils électroménagers de cuisine | ||

| Petits appareils électroménagers de cuisine | Robots culinaires | |

| Centrifugeuses et mixeurs | ||

| Grils et rôtissoires | ||

| Friteuses à air | ||

| Cafetières | ||

| Cuiseurs électriques | ||

| Grille-pain | ||

| Bouilloires électriques | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers de cuisine | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (direct des fabricants) | ||

| Par géographie | Région de la capitale de Séoul | |

| Région de Chungcheong | ||

| Province de Gangwon | ||

| Région de Jeolla | ||

| Reste de la Corée du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des appareils électroménagers de cuisine en Corée du Sud et à quelle vitesse croît-il ?

La taille du marché des appareils électroménagers de cuisine en Corée du Sud est de 9,36 milliards USD en 2026 et devrait atteindre 11,32 milliards USD d'ici 2031 avec un TCAC de 3,88 %.

Quel segment de produit est en tête et lequel connaît la croissance la plus rapide en Corée du Sud ?

Les réfrigérateurs et congélateurs sont en tête avec une part de 27,91 % en 2025, tandis que les lave-vaisselle affichent la croissance la plus rapide avec un TCAC de 3,98 % jusqu'en 2031.

Quelle est la dominance du segment résidentiel dans les appareils électroménagers de cuisine en Corée du Sud ?

Le résidentiel représente 76,42 % en 2025 et devrait croître à un TCAC de 4,16 % jusqu'en 2031, soutenu par les mises à niveau premium et les modèles de possession axés sur le service.

Dernière mise à jour de la page le: