Taille et part du marché des mastics en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 172.26 Millions de dollars américains |

| Taille du Marché (2026) | 181.58 Millions de dollars américains |

| Taille du Marché (2031) | 236.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics en Arabie Saoudite par Mordor Intelligence

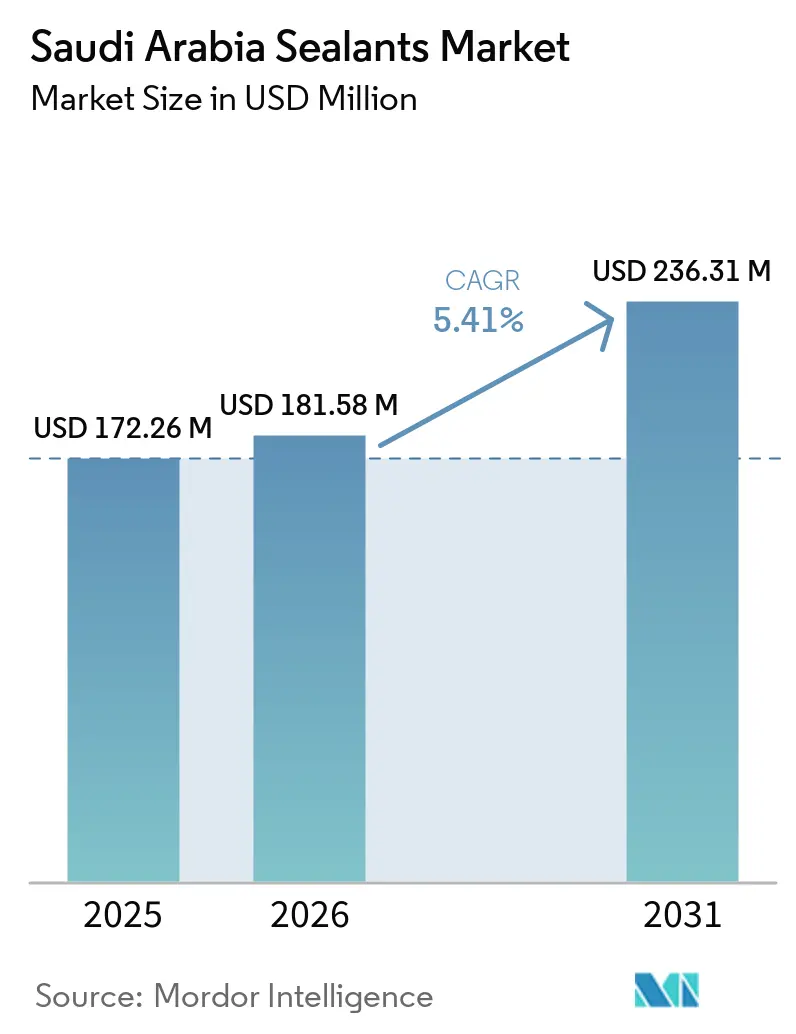

La taille du marché des mastics en Arabie Saoudite était évaluée à 172,26 millions USD en 2025 et devrait croître de 181,58 millions USD en 2026 pour atteindre 236,31 millions USD d'ici 2031, à un TCAC de 5,41 % durant la période de prévision (2026-2031). Les appels d'offres ininterrompus dans le cadre de Vision 2030 continuent de canaliser la demande des gigaprojets vers des formulations à faible teneur en COV produites localement, conformes aux règles de l'Organisation saoudienne des normes, de la métrologie et de la qualité (SASO) et au Code saoudien de construction écologique. Les fournisseurs mondiaux ont répondu en acquérant des actifs de production saoudiens, en accélérant les cycles d'approbation et en intégrant des équipes de service technique à proximité des chantiers. Le marché des mastics en Arabie Saoudite bénéficie également de la construction accélérée d'hôpitaux, de la montée en puissance de la localisation automobile et de l'utilisation pilote de l'extrusion robotisée 3D qui réduit les déchets de matériaux. La concurrence se déplace du seul prix vers un mix combinant les crédits de valeur ajoutée totale au Royaume (IKTVA), la rapidité de reformulation et la capacité de formation sur site, conférant un avantage mesurable aux multinationales intégrées verticalement.

Principaux enseignements du rapport

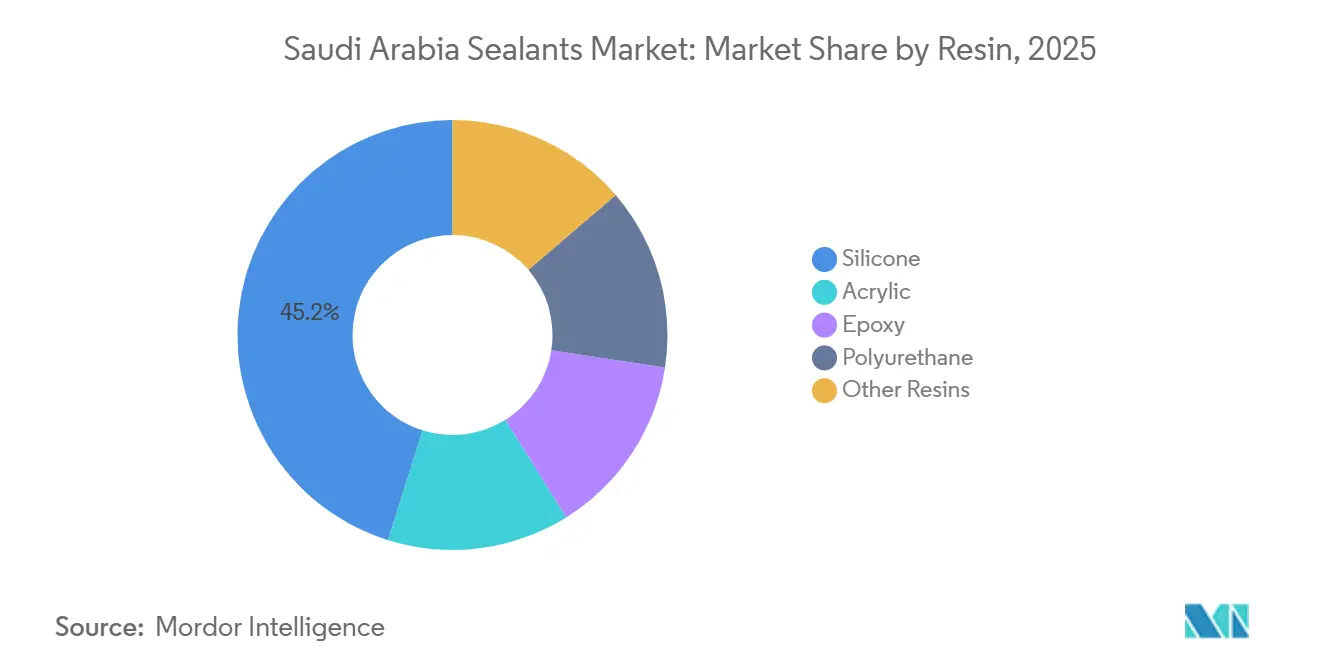

- Par résine, la silicone a capté 45,16 % de la part du marché des mastics en Arabie Saoudite en 2025, tandis que les résines acryliques devraient se développer à un TCAC de 5,83 % durant la période de prévision (2026-2031).

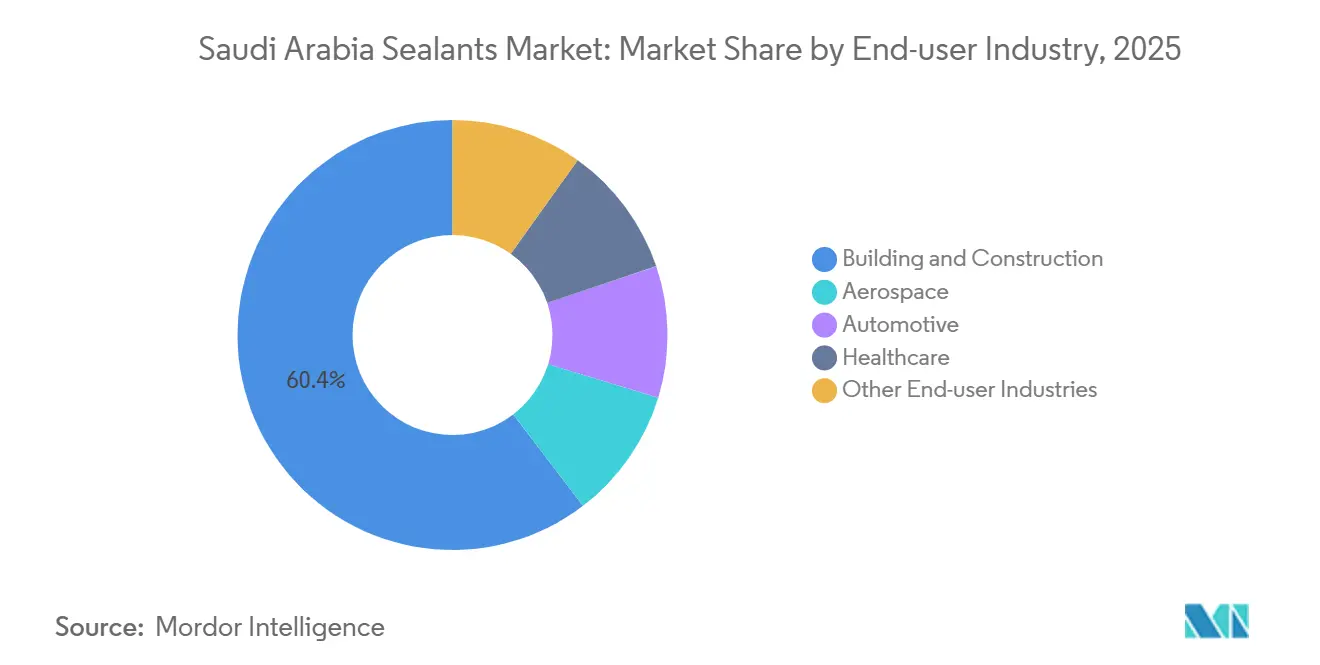

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient 60,38 % de la taille du marché des mastics en Arabie Saoudite en 2025 ; la santé progresse à un TCAC de 6,12 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du marché secondaire automobile pour les mastics à joint en silicone | +0.8% | National, concentré dans les clusters industriels de la Province orientale et de Riyad | Moyen terme (2-4 ans) |

| Croissance du segment national de la maintenance, réparation et révision (MRO) aérospatiale | +0.6% | Province occidentale (village MRO de Djeddah), aéroport international Roi Khalid de Riyad | Long terme (≥ 4 ans) |

| Expansion des établissements de santé stimulant l'utilisation de mastics de qualité médicale | +1.1% | National, avec des gains précoces à Djeddah, Riyad et Dammam | Court terme (≤ 2 ans) |

| Mastics à faible teneur en COV imposés dans les projets publics (à partir de 2027) | +1.2% | National, appliqué via la conformité SASO et SBC 1001 | Moyen terme (2-4 ans) |

| Solutions d'étanchéité imprimées en 3D sur site réduisant les déchets de matériaux | +0.5% | Déploiements pilotes dans les zones de construction modulaire de NEOM et du Projet Mer Rouge | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du marché secondaire automobile pour les mastics à joint en silicone

Les températures de fonctionnement extrêmes en Arabie Saoudite raccourcissent les intervalles d'entretien des joints traditionnels, de sorte que les ateliers indépendants se sont tournés vers la silicone haute température qui résiste à plus de 150 °C et aux huiles synthétiques[1]Henkel, "Fiche technique Polybit Polycrete 3D," henkel.com. L'accord de 2025 de Dongfeng Motor avec Universal Motors Agencies pour assembler 10 000 véhicules localement multiplie la demande de mastics de qualité Équipementier d'Origine (OEM) qui doit désormais être approvisionnée à l'intérieur du Royaume. L'adoption des véhicules électriques, bien que naissante, crée une demande secondaire pour les silicones thermiquement conductrices essentielles à la sécurité des blocs-batteries. Cependant, le marché secondaire fragmenté manque de certification standardisée des applicateurs, laissant la qualité des joints incohérente et élevant le risque de garantie pour les marques vendant sur le marché des mastics en Arabie Saoudite.

Expansion des établissements de santé stimulant l'utilisation de mastics de qualité médicale

Les ajouts planifiés de capacité hospitalière nécessitent des silicones de qualité médicale et des hybrides modifiés au silane qui résistent aux cycles répétés d'autoclave à 134 °C et satisfont aux normes ISO 10993. Les partenariats public-privé clés en main transfèrent la sélection des matériaux à des entreprises internationales de conception-construction qui s'appuient par défaut sur des marques mondiales préqualifiées, réduisant le champ des fournisseurs sur le marché des mastics en Arabie Saoudite. Les plans des hôpitaux intelligents spécifient des mastics sans dégazage afin que les émissions volatiles n'interfèrent pas avec les capteurs de qualité de l'air, ajoutant une nouvelle couche de conformité qui favorise les entreprises disposant d'une R&D au Royaume.

Mastics à faible teneur en COV imposés dans les projets publics

L'Organisation saoudienne des normes, de la métrologie et de la qualité (SASO) et le SBC 1001 convergent vers un plafond de COV (Composés Organiques Volatils) en 2027 similaire à la Règle californienne 1168, et les dossiers doivent être téléchargés sur la plateforme numérique SABER[2]SASO, "Code saoudien de construction écologique SBC 1001," saso.gov.sa. BASF et Sika sont les premiers acteurs, ayant lancé Baxxodur EC 151, un durcisseur époxy qui réduit les COV (Composés Organiques Volatils) de 90 % par rapport aux systèmes existants. Les entrepreneurs adoptant les acryliques à base d'eau évitent les risques liés à la manipulation de solvants, mais les substrats poussiéreux courants sur les chantiers saoudiens à avancement rapide nécessitent encore des apprêts, exigeant une formation supplémentaire pour les installateurs sur le marché des mastics en Arabie Saoudite.

Solutions d'étanchéité imprimées en 3D sur site réduisant les déchets de matériaux

Les robots Polybit Polycrete 3D de Henkel et Sikacrete-752 3D de Sika déposent des cordons continus sur des panneaux préfabriqués, éliminant les cartouches et réduisant les déchets de matériaux de 25 %. Les premiers pilotes dans les chantiers de logements modulaires de NEOM ont enregistré des cycles d'installation 40 % plus courts, atténuant le goulot d'étranglement lié à la pénurie de main-d'œuvre qualifiée. Les obstacles à l'adoption portent sur la mise en scène en environnement climatisé et l'absence de normes SASO pour les tests de joints imprimés, mais les fournisseurs qui intègrent les données BIM dans les imprimantes mobiles sont en passe de remodeler le marché des mastics en Arabie Saoudite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des alternatives de fixation mécanique | -0.6% | National, particulièrement dans les segments industriels et d'infrastructure | Moyen terme (2-4 ans) |

| Longue certification SASO pour les nouveaux mastics biosourcés | -0.9% | National, affectant tous les fournisseurs cherchant à introduire des formulations durables | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés affectant l'intégrité des joints | -1.3% | National, aiguë dans les zones de mégaprojets (NEOM, Mer Rouge, Qiddiya) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longue certification SASO pour les nouveaux mastics biosourcés

Prouver l'équivalence aux références pétrochimiques selon 15 critères de performance peut prendre jusqu'à 24 mois et coûter 200 000 USD par formulation. Ce rythme entre en conflit avec les jalons d'économie circulaire de Vision 2030 et décourage les fournisseurs internationaux de déployer des polyuréthanes d'origine végétale, ralentissant le verdissement du marché des mastics en Arabie Saoudite. La participation précoce aux groupes de travail de l'Organisation de normalisation du Golfe reste la seule option d'accélération.

Pénurie d'applicateurs qualifiés affectant l'intégrité des joints

Seulement 8 % des diplômés de la Corporation de formation technique et professionnelle accèdent à des métiers artisanaux, laissant les entrepreneurs dépendants d'un vivier de main-d'œuvre expatriée en réduction. Un mauvais profilage des cordons et une mauvaise préparation des surfaces sont à l'origine de 40 % des défaillances prématurées de joints, mais les réclamations sous garantie retombent encore sur les fabricants, gonflant leurs coûts après-vente sur le marché des mastics en Arabie Saoudite. Les accords de formation tels que celui de Nesma & Partners en 2025 pour certifier 500 applicateurs par an sont positifs mais insuffisants face aux besoins des mégaprojets qui dépassent 2 000 applicateurs pour NEOM seul.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : la stabilité de la silicone soutient la dynamique de l'acrylique

Les résines silicone ont dominé le marché des mastics en Arabie Saoudite avec une part de 45,16 % en 2025, grâce au maintien de l'élasticité malgré des variations de température jour-nuit pouvant dépasser 70 °C sur les surfaces de façade. Les acryliques, bien que moins importants, progressent à un TCAC de 5,83 % durant la période de prévision (2026-2031) grâce aux avantages à base d'eau et à faible odeur qui s'alignent sur le mandat de faible teneur en COV de 2027. Les lancements de polyuréthane-acrylique hybride tels que MC-FLEX PU 22 raccourcissent l'approbation SASO en s'appuyant sur les données polyuréthane existantes, encourageant les entrants de niveau intermédiaire. La géographie façonne le mix : le climat marin de Djeddah penche vers les silicones, tandis que la dynamique de construction écologique de Riyad oriente les projets vers les acryliques. Les fournisseurs qui alignent leurs portefeuilles de produits sur les différences régionales améliorent leurs taux de succès aux appels d'offres des mégaprojets.

Les époxys occupent une niche pour l'ancrage structurel en raison de leur haute résistance à la compression, mais la fragilité aux UV limite leur utilisation en façade. Les polyuréthanes dominent les infrastructures ferroviaires et exposées aux carburants, validés par le Métro de Riyad de 176 km. Les spécifications héritées de polysulfure et de butyle persistent dans certaines applications d'imperméabilisation, mais cèdent du terrain aux hybrides silicone-polyuréthane qui combinent résistance aux intempéries et adhérence. L'évolution du mix confirme que l'expansion de la taille du marché des mastics en Arabie Saoudite inclut non seulement une croissance en volume mais aussi une montée en gamme vers des formulations à plus forte marge.

Par secteur d'utilisation finale : la construction reste dominante, la santé en forte progression

Le bâtiment et la construction ont absorbé 60,38 % de la demande de 2025, Vision 2030 ayant injecté des contrats dans NEOM, la Mer Rouge et Qiddiya. La santé est le secteur d'utilisation finale à la croissance la plus rapide, enregistrant un TCAC de 6,12 % durant la période de prévision (2026-2031), les objectifs de lits d'hôpitaux et les modèles de partenariat public-privé clés en main orientant la demande de qualité médicale vers des fournisseurs certifiés. L'assemblage automobile bénéficie des mandats de localisation qui spécifient des silicones de qualité OEM, tandis que le corridor de Maintenance, Réparation et Révision (MRO) aérospatiale autour du village des Industries saoudiennes d'ingénierie aérospatiale (SAEI) de Djeddah nécessite des mastics résistants aux carburants et ignifuges certifiés selon les règles de la Federal Aviation Administration (FAA) et de l'Agence de l'Union européenne pour la sécurité aérienne (EASA).

Les promoteurs regroupent les garanties de mastics avec l'installation dans une évolution qui privilégie les fournisseurs offrant un service technique sur site, remodelant la capture de parts sur le marché des mastics en Arabie Saoudite. La demande aérospatiale, bien que plus faible en volume, commande des prix premium en raison des contraintes réglementaires. Les blocs-batteries de véhicules électriques introduisent des silicones thermiquement conductrices à haute valeur, mais les volumes restent limités jusqu'à ce que la courbe de pénétration des véhicules électriques s'accentue. Les fournisseurs qui se diversifient aujourd'hui dans la santé et l'aérospatiale construisent un avantage défensif face au ralentissement de la construction post-2030.

Analyse géographique

La Province occidentale, portée par l'expansion portuaire, les complexes hôteliers de luxe de la Mer Rouge et le complexe MRO de la SAEI, contribue à la majeure partie du volume national de mastics, favorisant les formulations silicone résistantes au brouillard salin. La région centrale autour de Riyad fournit la deuxième part de la demande à travers des mégaprojets à usage mixte, le Métro de Riyad et la revitalisation du patrimoine qui spécifient de plus en plus des acryliques à faible teneur en COV pour les certifications de construction écologique. Les clusters industriels de la Province orientale consomment des silicones haute température et des polyuréthanes résistants aux produits chimiques dans les usines pétrochimiques et de dessalement.

La zone de Tabuk à NEOM est le micro-marché à la croissance la plus rapide, des fournisseurs comme MAPEI y établissant des usines locales, réduisant les délais de livraison de dix jours à la livraison le jour même. Les règles de durabilité du Projet Mer Rouge favorisent l'adoption de systèmes de distribution en vrac, tandis que le pôle de divertissement de Qiddiya nécessite des hybrides silicone à couleur stable résistant à des variations de 50 °C. Des niches plus petites et spécialisées existent : les mines de phosphate le long de la frontière nord nécessitent des mastics résistants aux acides, et le développement de la chaîne du froid dans le sud spécifie des silicones de qualité alimentaire. Les fournisseurs déployant des équipes techniques mobiles sur ces projets éloignés remportent des contrats de service à long terme, contribuant à faire pencher la part du marché des mastics en Arabie Saoudite en leur faveur.

Paysage concurrentiel

Le marché des mastics en Arabie Saoudite est modérément consolidé. L'engagement réglementaire constitue un nouveau rempart : les entreprises intégrées dans les groupes de travail SASO peuvent façonner les normes de test biosourcées, tandis que les retardataires font face à des approbations de 24 mois. D'ici 2030, le paysage se divisera probablement en un niveau premium riche en R&D au service des mégaprojets et un niveau banalisé répondant à la demande résidentielle bas de gamme.

Leaders du secteur des mastics en Arabie Saoudite

Dow

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Silstar, agent exclusif et distributeur des produits silicone d'Elkem en Europe centrale, au Moyen-Orient et en Afrique, s'est associé à Saudi Multichem pour créer la première chaîne d'approvisionnement en silicone spécialisée intégrée localement en Arabie Saoudite. Cette initiative est en passe de dynamiser le marché des mastics silicone du pays.

- Octobre 2025 : Siway a présenté son mastic résistant aux intempéries SV-888 au salon Big 5 Construct Saudi. Conçu pour des murs-rideaux verre-aluminium haute performance et durables dans des environnements difficiles à fort mouvement, il offre une capacité de déplacement de joint de ±50 %.

Périmètre du rapport sur le marché des mastics en Arabie Saoudite

Les mastics, flexibles et pâteux, comblent les espaces, joints et fissures entre les surfaces, bloquant efficacement l'air, l'eau, l'humidité et la poussière. Largement utilisés dans l'aérospatiale, la construction, l'automobile et la santé, les mastics protègent les joints. Contrairement aux adhésifs, les mastics se concentrent sur la résistance à l'eau et l'étanchéité, plutôt que sur la liaison structurelle.

Le rapport sur le marché des mastics en Arabie Saoudite est segmenté par résine (acrylique, époxy, polyuréthane, silicone et autres résines) et par secteur d'utilisation finale (aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale). La taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont considérés comme secteurs d'utilisation finale dans le marché des mastics.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le périmètre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, la silicone et les autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. Elle est l'opposé de la délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, un débit d'air moindre est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, bobines ou cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement