Tamaño y Participación del Mercado de Selladores en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

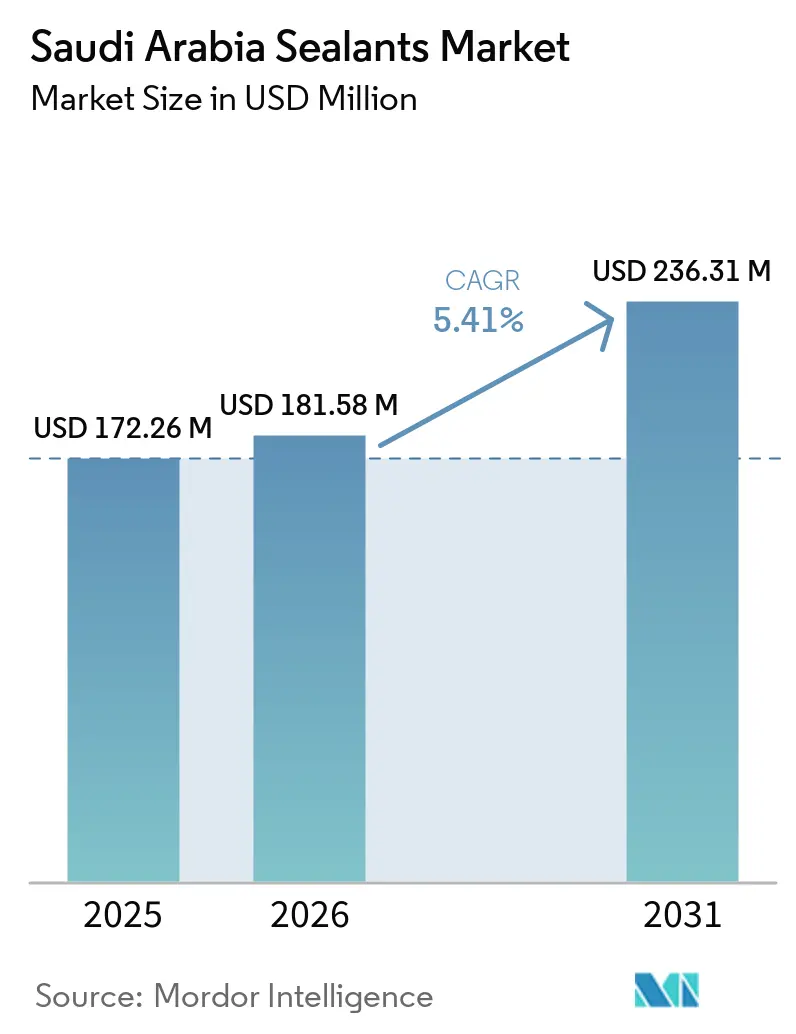

| Tamaño del mercado en el año base (2025) | 172.26 Millones de dólares |

| Tamaño del Mercado (2026) | 181.58 Millones de dólares |

| Tamaño del Mercado (2031) | 236.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores en Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Selladores en Arabia Saudita fue valorado en USD 172,26 millones en 2025 y se estima que crecerá desde USD 181,58 millones en 2026 hasta alcanzar USD 236,31 millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031). Las continuas licitaciones bajo la Visión 2030 siguen canalizando la demanda de los gigaproyectos hacia químicos de bajo contenido de COV producidos localmente que cumplen con las normas de la Organización Saudita de Normas, Metrología y Calidad (SASO) y el Código de Construcción Verde de Arabia Saudita. Los proveedores globales han respondido adquiriendo activos de producción sauditas, acelerando los ciclos de aprobación e incorporando equipos de servicio técnico junto a los sitios de los proyectos. El mercado de selladores en Arabia Saudita también se beneficia de la acelerada construcción de hospitales, la creciente localización automotriz y el uso piloto de extrusión robótica 3D que reduce el desperdicio de materiales. La competencia está pasando del precio puro a una combinación de créditos de valor agregado total en el Reino (IKTVA), velocidad de reformulación y capacidad de capacitación en sitio, lo que otorga a los multinacionales integrados verticalmente una ventaja mensurable.

Conclusiones Clave del Informe

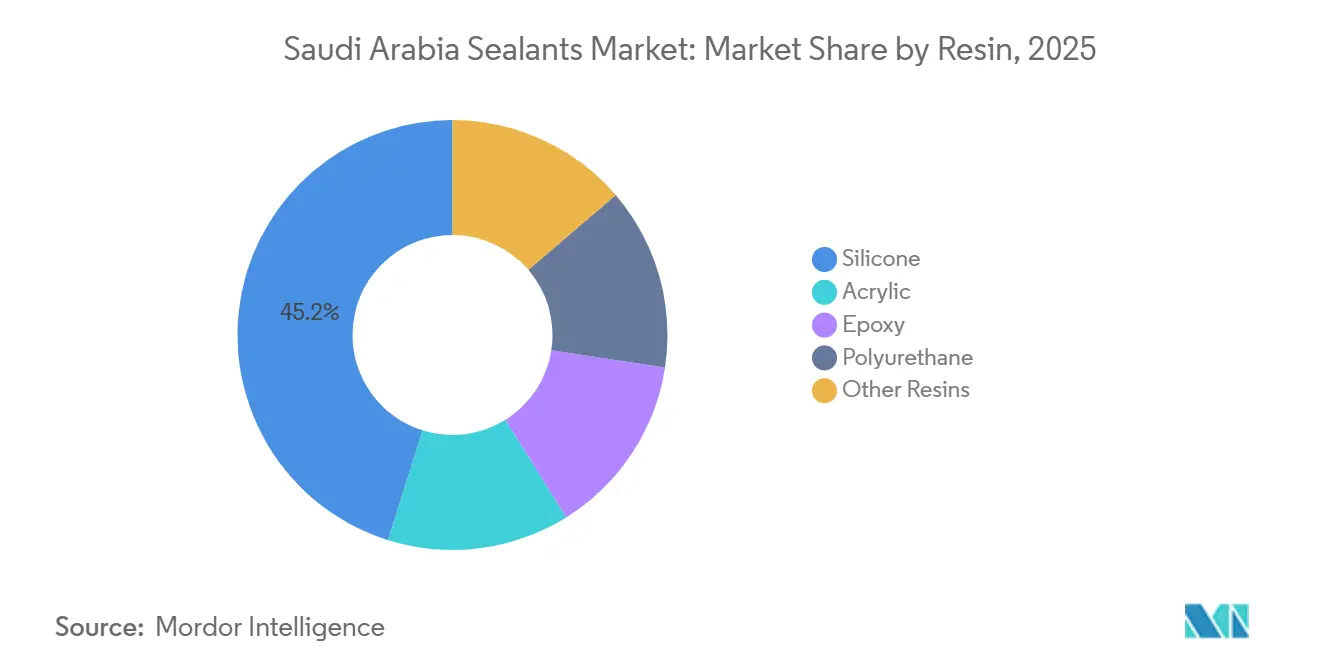

- Por resina, la silicona capturó el 45,16% de la participación del mercado de selladores en Arabia Saudita en 2025, mientras que se proyecta que las resinas acrílicas se expandirán a una CAGR del 5,83% durante el período de pronóstico (2026-2031).

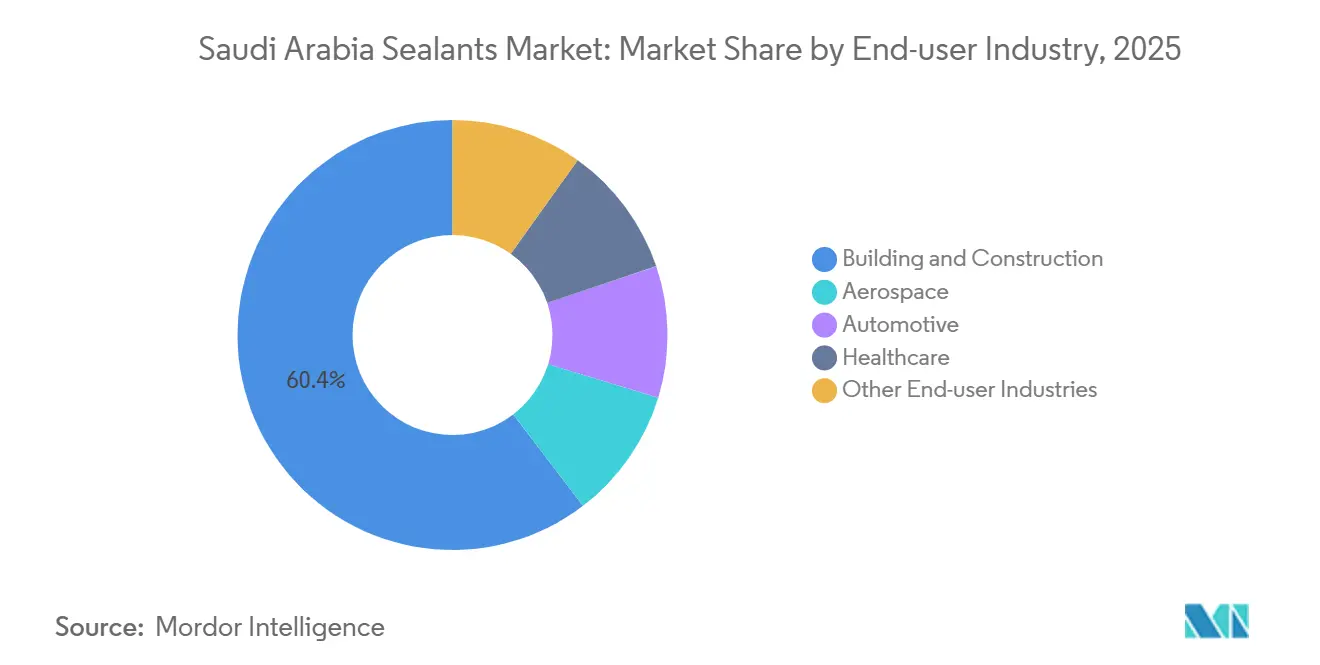

- Por industria de usuario final, la construcción y edificación tuvo una participación del 60,38% del tamaño del mercado de selladores en Arabia Saudita en 2025; el sector salud avanza a una CAGR del 6,12% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del mercado de posventa automotriz de selladores de juntas de silicona | +0.8% | Nacional, concentrado en los clústeres industriales de la Provincia Oriental y Riad | Mediano plazo (2-4 años) |

| Crecimiento en el segmento de MRO aeroespacial doméstico | +0.6% | Provincia Occidental (aldea MRO de Yeda), Aeropuerto Internacional Rey Khalid de Riad | Largo plazo (≥ 4 años) |

| Expansión de instalaciones de salud que impulsa el uso de selladores de grado médico | +1.1% | Nacional, con ganancias tempranas en Yeda, Riad y Dammam | Corto plazo (≤ 2 años) |

| Selladores de bajo contenido de COV obligatorios en proyectos públicos (a partir de 2027) | +1.2% | Nacional, aplicado mediante el cumplimiento de SASO y SBC 1001 | Mediano plazo (2-4 años) |

| Las soluciones de sellado impresas en 3D en sitio reducen el desperdicio de materiales | +0.5% | Despliegues piloto en zonas de construcción modular de NEOM y el Proyecto Mar Rojo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Mercado de Posventa Automotriz de Selladores de Juntas de Silicona

Las temperaturas de operación extremas en Arabia Saudita acortan los intervalos de servicio de las juntas tradicionales, por lo que los talleres independientes han optado por silicona de alta temperatura que soporta más de 150°C y resiste los aceites sintéticos[1]Henkel, "Ficha de Datos Polybit Polycrete 3D," henkel.com. El acuerdo de 2025 de Dongfeng Motor con Universal Motors Agencies para ensamblar 10.000 vehículos localmente multiplica la demanda de selladores de grado de Fabricante de Equipos Originales (OEM) que ahora debe abastecerse dentro del Reino. La adopción de vehículos eléctricos, aunque incipiente, crea una demanda secundaria de siliconas térmicamente conductoras esenciales para la seguridad de los paquetes de baterías. Sin embargo, el fragmentado mercado de posventa carece de certificación estandarizada de aplicadores, lo que deja la calidad de las juntas inconsistente y eleva el riesgo de garantía para las marcas que venden en el mercado de selladores en Arabia Saudita.

Expansión de Instalaciones de Salud que Impulsa el Uso de Selladores de Grado Médico

Las adiciones planificadas de capacidad hospitalaria requieren silicona de grado médico e híbridos modificados con silano que soporten ciclos repetidos de autoclave a 134°C y cumplan con las normas ISO 10993. Las asociaciones público-privadas llave en mano transfieren la selección de materiales a empresas internacionales de diseño y construcción que optan por marcas globales precalificadas, reduciendo el campo de proveedores en el mercado de selladores en Arabia Saudita. Los planos de hospitales inteligentes especifican selladores sin desgasificación para que las emisiones volátiles no interfieran con los sensores de calidad del aire, añadiendo una nueva capa de cumplimiento que favorece a las empresas con I+D en el Reino.

Selladores de Bajo Contenido de COV Obligatorios en Proyectos Públicos

La Organización Saudita de Normas, Metrología y Calidad (SASO) y el SBC 1001 están convergiendo en un límite de COV (Compuestos Orgánicos Volátiles) para 2027 similar a la Regla 1168 de California, y las presentaciones deben cargarse en la plataforma digital SABER[2]SASO, "Código de Construcción Verde de Arabia Saudita SBC 1001," saso.gov.sa. BASF y Sika son los primeros en actuar, habiendo lanzado Baxxodur EC 151, un endurecedor epoxi que reduce los COV (Compuestos Orgánicos Volátiles) en un 90% en relación con los sistemas heredados. Los contratistas que adoptan acrílicos a base de agua evitan los riesgos de manejo de solventes, pero los sustratos polvorientos comunes en los sitios sauditas de ejecución rápida aún requieren imprimaciones, lo que exige capacitación adicional para los instaladores en el mercado de selladores en Arabia Saudita.

Las Soluciones de Sellado Impresas en 3D en Sitio Reducen el Desperdicio de Materiales

Los robots Polybit Polycrete 3D de Henkel y Sikacrete-752 3D de Sika depositan cordones continuos sobre paneles prefabricados, eliminando los cartuchos y reduciendo el desperdicio de materiales en un 25%. Los primeros pilotos en los patios de viviendas modulares de NEOM registraron ciclos de instalación un 40% más cortos, aliviando el cuello de botella de mano de obra calificada. Los obstáculos para la adopción se centran en la preparación en ambientes controlados climáticamente y la ausencia de normas de prueba de juntas impresas de SASO, pero los proveedores que integran datos BIM en impresoras móviles están preparados para remodelar el mercado de selladores en Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de alternativas de sujeción mecánica | -0.6% | Nacional, particularmente en segmentos industriales y de infraestructura | Mediano plazo (2-4 años) |

| Prolongada certificación SASO para selladores novedosos de base biológica | -0.9% | Nacional, que afecta a todos los proveedores que buscan introducir formulaciones sostenibles | Corto plazo (≤ 2 años) |

| Escasez de aplicadores calificados que afecta la integridad de las juntas | -1.3% | Nacional, aguda en zonas de megaproyectos (NEOM, Mar Rojo, Qiddiya) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prolongada Certificación SASO para Selladores Novedosos de Base Biológica

Demostrar la equivalencia con los estándares petroquímicos en 15 criterios de rendimiento puede tomar hasta 24 meses y costar USD 200.000 por formulación. Ese ritmo entra en conflicto con los hitos de economía circular de la Visión 2030 y desalienta a los proveedores internacionales de desplegar poliuretanos de origen vegetal, ralentizando el proceso de ecologización del mercado de selladores en Arabia Saudita. La participación temprana en los grupos de trabajo de la Organización de Normalización del Golfo sigue siendo la única opción de vía rápida.

Escasez de Aplicadores Calificados que Afecta la Integridad de las Juntas

Solo el 8% de los egresados de la Corporación de Formación Técnica y Profesional ingresan a roles de oficio, dejando a los contratistas dependientes de una reserva de mano de obra expatriada en contracción. La deficiente aplicación del cordón y la preparación de superficies generan el 40% de las fallas prematuras de juntas, pero las reclamaciones de garantía aún recaen sobre los fabricantes, inflando sus costos de posventa dentro del mercado de selladores en Arabia Saudita. Los pactos de capacitación, como el acuerdo de 2025 de Nesma & Partners para certificar 500 aplicadores por año, son positivos pero insuficientes frente a las necesidades de los gigaproyectos que superan los 2.000 aplicadores solo para NEOM.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: La Estabilidad de la Silicona Sustenta el Impulso Acrílico

Las resinas de silicona lideraron el mercado de selladores en Arabia Saudita con una participación del 45,16% en 2025, gracias a la retención de elasticidad tras las oscilaciones de temperatura día-noche que pueden superar los 70°C en superficies de fachada. Los acrílicos, aunque menores, están creciendo a una CAGR del 5,83% durante el período de pronóstico (2026-2031) impulsados por los beneficios de base acuosa y bajo olor que se alinean con el mandato de bajo contenido de COV de 2027. Los lanzamientos de híbridos de poliuretano-acrílico como MC-FLEX PU 22 acortan la aprobación de SASO aprovechando los datos existentes de poliuretano, alentando a los participantes de nivel medio. La geografía determina la mezcla: el clima marino de Yeda se inclina hacia las siliconas, mientras que el impulso de construcción verde de Riad orienta los proyectos hacia los acrílicos. Los proveedores que alinean sus carteras de productos con las diferencias regionales están mejorando sus ratios de adjudicación en las licitaciones de megaproyectos.

Los epoxis ocupan un nicho para el anclaje estructural debido a su alta resistencia a la compresión, pero la fragilidad ante los rayos UV limita su uso en fachadas. Los poliuretanos dominan la infraestructura ferroviaria y expuesta a combustibles, validados por el Metro de Riad de 176 km. Las especificaciones heredadas de polisulfuro y butil persisten en ciertas aplicaciones de impermeabilización, pero están cediendo terreno a los híbridos de silicona-poliuretano que combinan resistencia a la intemperie y adhesión. La mezcla en evolución confirma que la expansión del tamaño del mercado de selladores en Arabia Saudita incluye no solo el crecimiento en volumen sino también una actualización hacia químicos de mayor margen.

Por Industria de Usuario Final: La Construcción Sigue Dominando, la Salud Surge

La construcción y edificación absorbió el 60,38% de la demanda de 2025 a medida que la Visión 2030 canalizó contratos hacia NEOM, Mar Rojo y Qiddiya. La salud es el usuario final de más rápido crecimiento, registrando una CAGR del 6,12% durante el período de pronóstico (2026-2031) a medida que los objetivos de camas hospitalarias y los modelos de asociación público-privada llave en mano canalizan la demanda de grado médico hacia proveedores certificados. El ensamblaje automotriz se beneficia de los mandatos de localización que especifican siliconas de grado OEM, mientras que el corredor de Mantenimiento, Reparación y Revisión (MRO) aeroespacial alrededor de la aldea de Saudi Aerospace Engineering Industries (SAEI) en Yeda necesita selladores resistentes al combustible y retardantes al fuego certificados bajo las normas de la Administración Federal de Aviación (FAA) y la Agencia de Seguridad Aérea de la Unión Europea (EASA).

Los promotores están agrupando las garantías de selladores con la instalación en un cambio que privilegia a los proveedores que ofrecen servicio técnico en sitio, remodelando la captura de participación en el mercado de selladores en Arabia Saudita. La demanda aeroespacial, aunque menor en volumen, exige precios premium debido a la carga regulatoria. Los paquetes de baterías de vehículos eléctricos introducen siliconas térmicamente conductoras de alto valor, pero los volúmenes siguen siendo limitados hasta que la curva de penetración de los vehículos eléctricos se acelere. Los proveedores que se diversifican hacia la salud y el sector aeroespacial hoy establecen una barrera defensiva frente a la desaceleración de la construcción posterior a 2030.

Análisis Geográfico

La Provincia Occidental, impulsada por la expansión portuaria, los complejos turísticos de lujo del Mar Rojo y el complejo MRO de SAEI, contribuye con la mayor parte del volumen nacional de selladores, favoreciendo las químicas de silicona resistentes a la niebla salina. La Región Central alrededor de Riad aporta la segunda mayor demanda a través de megaproyectos de uso mixto, el Metro de Riad y la revitalización del patrimonio que especifica cada vez más acrílicos de bajo contenido de COV para certificaciones de construcción verde. Los clústeres industriales de la Provincia Oriental consumen siliconas de alta temperatura y poliuretanos resistentes a productos químicos en plantas petroquímicas y de desalinización.

La zona de Tabuk en NEOM es el micromercado de más rápido crecimiento a medida que proveedores como MAPEI establecen plantas locales, reduciendo los tiempos de entrega de diez días a entrega en el mismo día. Las normas de sostenibilidad del Proyecto Mar Rojo impulsan la adopción de sistemas de dispensación a granel, mientras que el centro de entretenimiento de Qiddiya requiere híbridos de silicona con estabilidad de color que soporten oscilaciones de 50°C. Existen bolsas más pequeñas y especializadas: las minas de fosfato a lo largo de la Frontera Norte necesitan selladores resistentes a los ácidos, y la construcción de cadenas de frío en el Sur especifica siliconas de grado alimentario. Los proveedores que despliegan equipos técnicos móviles en estos proyectos remotos están ganando paquetes de servicio a largo plazo, contribuyendo a inclinar la participación del mercado de selladores en Arabia Saudita a su favor.

Panorama Competitivo

El mercado de selladores en Arabia Saudita está moderadamente consolidado. El compromiso regulatorio es una nueva barrera: las empresas integradas en los grupos de trabajo de SASO pueden dar forma a los estándares de prueba de base biológica, mientras que los rezagados enfrentan aprobaciones de 24 meses. Para 2030, el panorama probablemente se dividirá en un nivel premium rico en I+D que atiende a los megaproyectos y un nivel de productos básicos que satisface la demanda residencial de baja especificación.

Líderes de la Industria de Selladores en Arabia Saudita

Dow

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Silstar, el agente exclusivo y distribuidor de los productos de silicona de Elkem en Europa Central, Oriente Medio y África, se asoció con Saudi Multichem para crear la primera cadena de suministro de silicona especializada integrada localmente en Arabia Saudita. Este movimiento está preparado para impulsar el mercado de selladores de silicona del país.

- Octubre de 2025: Siway presentó su sellador resistente a la intemperie SV-888 en Big 5 Construct Saudi. Está diseñado para muros cortina de vidrio y aluminio de alto rendimiento y durabilidad en entornos hostiles de alto movimiento, ofreciendo una capacidad de desplazamiento de junta de ±50%.

Alcance del Informe del Mercado de Selladores en Arabia Saudita

Los selladores, flexibles y de consistencia pastosa, rellenan huecos, juntas y grietas entre superficies, bloqueando eficazmente el aire, el agua, la humedad y el polvo. Ampliamente utilizados en los sectores aeroespacial, de construcción, automotriz y de salud, los selladores protegen las juntas. A diferencia de los adhesivos, los selladores se centran en proporcionar resistencia al agua y sellado, en lugar de unión estructural.

El informe del mercado de selladores en Arabia Saudita está segmentado por resina (acrílica, epoxi, poliuretano, silicona y otras resinas) e industria de usuario final (aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Acrílica |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Resina | Acrílica |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílica, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción