Größe und Marktanteil des Dichtungsmittelmarkts in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

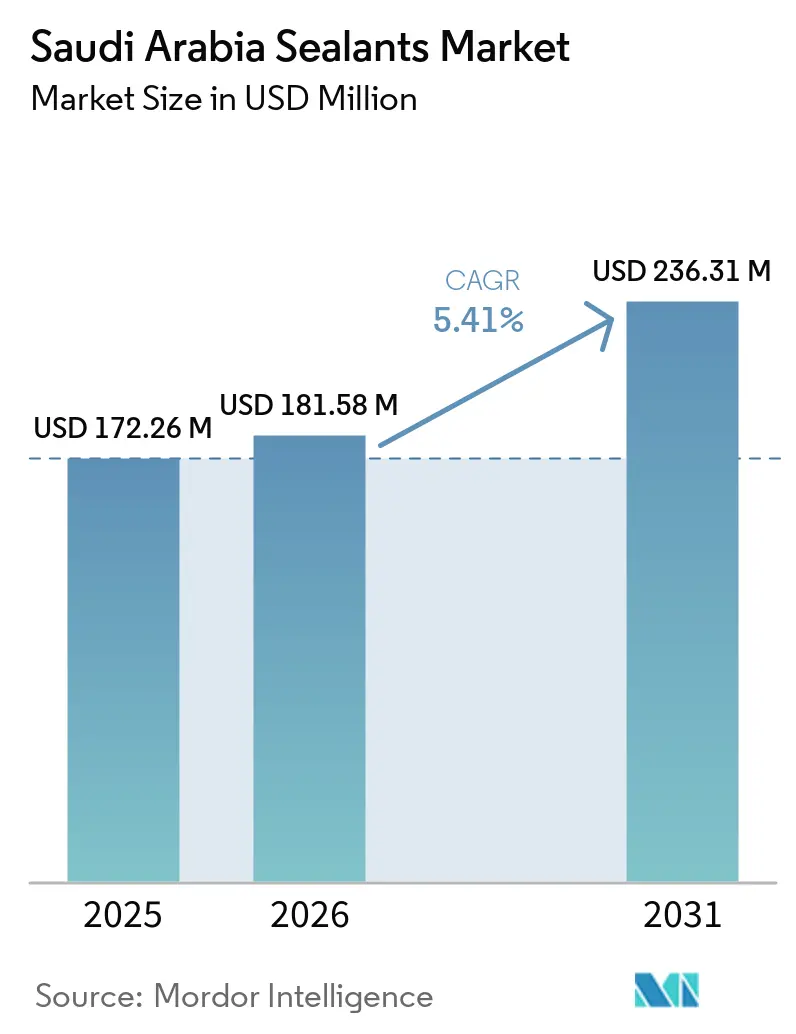

| Marktgröße im Basisjahr (2025) | 172.26 Millionen US-Dollar |

| Marktgröße (2026) | 181.58 Millionen US-Dollar |

| Marktgröße (2031) | 236.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dichtungsmittelmarkts Saudi-Arabien von Mordor Intelligence

Die Größe des Dichtungsmittelmarkts in Saudi-Arabien wurde im Jahr 2025 auf 172,26 Millionen USD geschätzt und soll von 181,58 Millionen USD im Jahr 2026 auf 236,31 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Ununterbrochene Ausschreibungen im Rahmen der Vision 2030 lenken die Nachfrage aus Großprojekten weiterhin auf lokal produzierte, VOC-arme Chemikalien, die den Vorschriften der Saudi Standards, Metrology and Quality Organization (SASO) und dem Saudi Green Building Code entsprechen. Globale Lieferanten haben reagiert, indem sie saudi-arabische Produktionsanlagen erworben, Genehmigungszyklen beschleunigt und technische Serviceteams in der Nähe von Projektstandorten eingebettet haben. Der Dichtungsmittelmarkt in Saudi-Arabien profitiert auch vom beschleunigten Krankenhausbau, einer zunehmenden Lokalisierung in der Automobilindustrie und dem Piloteinsatz von robotergestützter 3D-Extrusion, die den Materialabfall reduziert. Der Wettbewerb verlagert sich vom reinen Preis hin zu einer Mischung aus IKTVA-Gutschriften (In-Kingdom Total Value Add), Reformulierungsgeschwindigkeit und Schulungskapazitäten vor Ort, was vertikal integrierten multinationalen Unternehmen einen messbaren Vorteil verschafft.

Wichtigste Erkenntnisse des Berichts

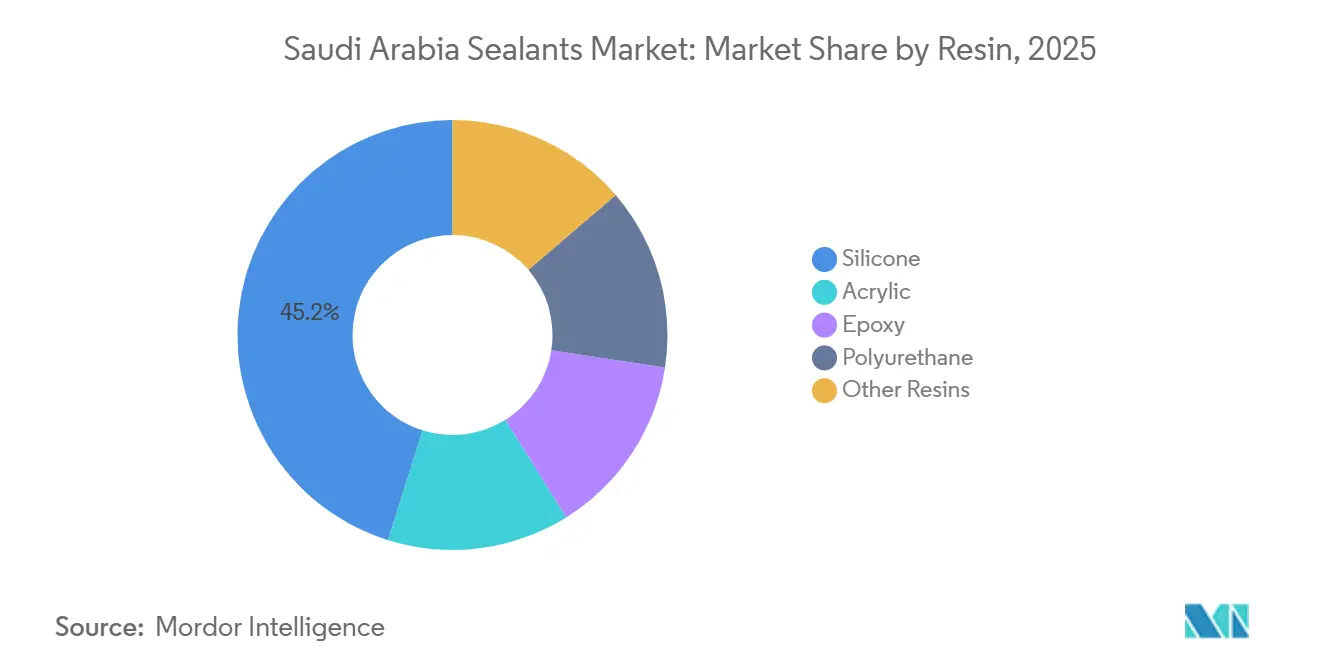

- Nach Harz erfasste Silikon im Jahr 2025 einen Marktanteil von 45,16 % am Dichtungsmittelmarkt in Saudi-Arabien, während Acrylharze voraussichtlich mit einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031) wachsen werden.

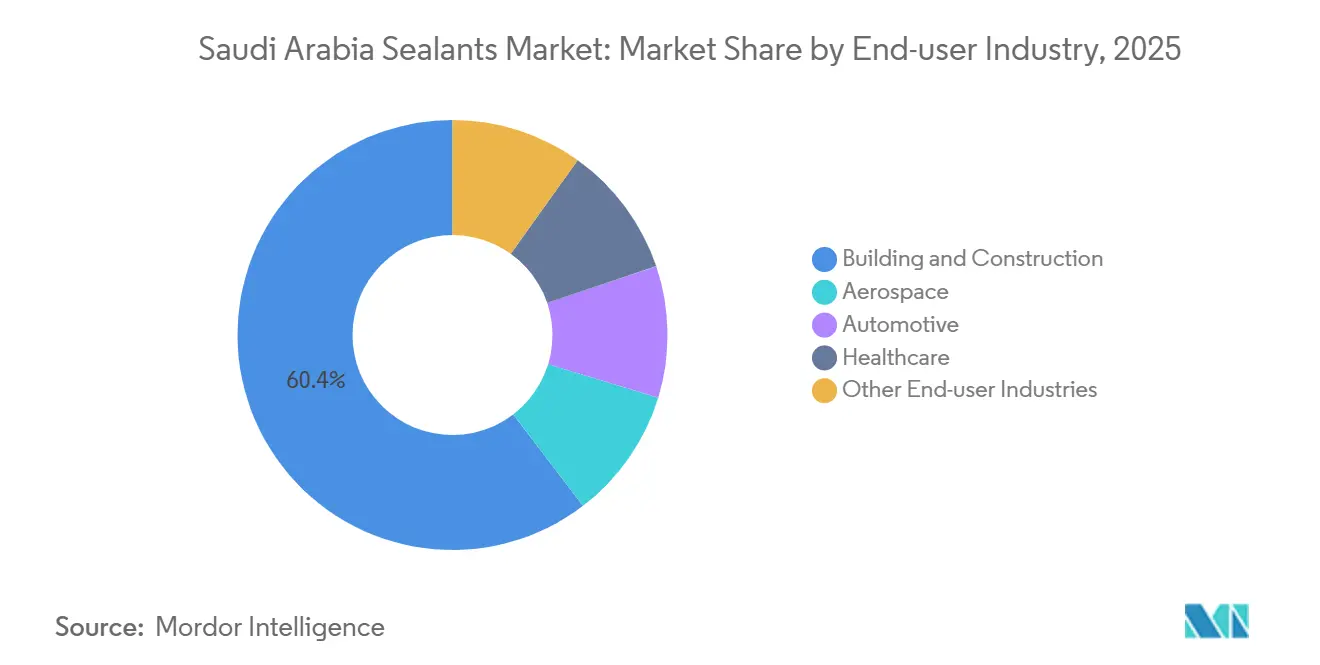

- Nach Endverbraucherbranche hielt Bauwesen und Konstruktion im Jahr 2025 einen Anteil von 60,38 % an der Marktgröße des Dichtungsmittelmarkts in Saudi-Arabien; das Gesundheitswesen verzeichnet während des Prognosezeitraums (2026–2031) eine CAGR von 6,12 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Dichtungsmittelmarkt Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Kfz-Aftermarket nach Silikon-Dichtungsmitteln für Dichtungen | +0.8% | National, konzentriert in industriellen Clustern der Ostprovinz und Riad | Mittelfristig (2–4 Jahre) |

| Wachstum im inländischen Luft- und Raumfahrt-MRO-Segment | +0.6% | Westprovinz (Jeddah MRO-Dorf), Riad King Khalid International Airport | Langfristig (≥ 4 Jahre) |

| Ausbau von Gesundheitseinrichtungen fördert den Einsatz von Dichtungsmitteln in medizinischer Qualität | +1.1% | National, mit frühen Gewinnen in Jeddah, Riad, Dammam | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene VOC-arme Dichtungsmittel in öffentlichen Projekten (ab 2027) | +1.2% | National, durchgesetzt über SASO- und SBC-1001-Konformität | Mittelfristig (2–4 Jahre) |

| Vor-Ort-3D-gedruckte Dichtungslösungen reduzieren Materialabfall | +0.5% | Pilotprojekte in NEOM, modularen Bauzonen des Red Sea Project | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage im Kfz-Aftermarket nach Silikon-Dichtungsmitteln für Dichtungen

Extreme Betriebstemperaturen in Saudi-Arabien verkürzen die Wartungsintervalle für herkömmliche Dichtungen, weshalb unabhängige Werkstätten auf Hochtemperatur-Silikon umgestiegen sind, das mehr als 150 °C standhält und synthetischen Ölen widersteht[1]Henkel, "Polybit Polycrete 3D Datenblatt," henkel.com. Die Vereinbarung von Dongfeng Motor aus dem Jahr 2025 mit Universal Motors Agencies zur lokalen Montage von 10.000 Fahrzeugen vervielfacht die Nachfrage nach Dichtungsmitteln in OEM-Qualität (Original Equipment Manufacturer), die nun innerhalb des Königreichs bezogen werden müssen. Die Einführung von Elektrofahrzeugen, obwohl noch in den Anfängen, schafft eine sekundäre Nachfrage nach thermisch leitfähigen Silikonen, die für die Sicherheit von Batteriesystemen unerlässlich sind. Dennoch fehlt dem fragmentierten Aftermarket eine standardisierte Zertifizierung für Applikatoren, was zu inkonsistenter Verbindungsqualität führt und das Garantierisiko für Marken erhöht, die auf dem Dichtungsmittelmarkt in Saudi-Arabien tätig sind.

Ausbau von Gesundheitseinrichtungen fördert den Einsatz von Dichtungsmitteln in medizinischer Qualität

Geplante Erweiterungen der Krankenhauskapazitäten erfordern Dichtungsmittel aus medizinischem Silikon und silanmodifizierten Hybridmaterialien, die wiederholten Autoklavierzyklen bei 134 °C standhalten und die ISO-10993-Normen erfüllen. Schlüsselfertige öffentlich-private Partnerschaften übertragen die Materialauswahl an internationale Design-Build-Unternehmen, die standardmäßig auf vorab qualifizierte globale Marken zurückgreifen, was das Lieferantenfeld auf dem Dichtungsmittelmarkt in Saudi-Arabien einengt. Blaupausen für intelligente Krankenhäuser schreiben Dichtungsmittel ohne Ausgasung vor, damit flüchtige Emissionen die Luftqualitätssensoren nicht beeinträchtigen, was eine neue Konformitätsebene schafft, die Unternehmen mit eigener Forschung und Entwicklung im Königreich begünstigt.

Vorgeschriebene VOC-arme Dichtungsmittel in öffentlichen Projekten

Die Saudi Standards, Metrology and Quality Organization (SASO) und SBC 1001 nähern sich einer VOC-Obergrenze (Flüchtige Organische Verbindungen) für 2027 an, die der kalifornischen Regel 1168 ähnelt, und Einreichungen müssen auf die digitale SABER-Plattform hochgeladen werden[2]SASO, "Saudi Green Building Code SBC 1001," saso.gov.sa. BASF und Sika sind Vorreiter und haben Baxxodur EC 151 eingeführt, einen Epoxidhärter, der VOCs (Flüchtige Organische Verbindungen) im Vergleich zu herkömmlichen Systemen um 90 % reduziert. Auftragnehmer, die wasserbasierte Acrylate einsetzen, vermeiden Risiken bei der Lösungsmittelhandhabung, aber staubige Untergründe, die auf schnell voranschreitenden saudi-arabischen Baustellen üblich sind, erfordern weiterhin Grundierungen, was zusätzliche Schulungen für Installateure auf dem Dichtungsmittelmarkt in Saudi-Arabien erfordert.

Vor-Ort-3D-gedruckte Dichtungslösungen reduzieren Materialabfall

Henkels Polybit Polycrete 3D und Sikas Sikacrete-752-3D-Roboter tragen kontinuierliche Raupen auf Fertigteile auf, wodurch Kartuschen entfallen und der Materialabfall um 25 % sinkt. Frühe Pilotprojekte in NEOMs modularen Wohnungsbauhöfen verzeichneten 40 % kürzere Installationszyklen, was den Engpass beim Fachkräftemangel lindert. Die Einführungshürden konzentrieren sich auf klimatisierte Bereitstellungsbereiche und das Fehlen von SASO-Prüfnormen für gedruckte Verbindungen, aber Lieferanten, die BIM-Daten in mobile Drucker integrieren, sind in der Lage, den Dichtungsmittelmarkt in Saudi-Arabien neu zu gestalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch mechanische Befestigungsalternativen | -0.6% | National, insbesondere in Industrie- und Infrastruktursegmenten | Mittelfristig (2–4 Jahre) |

| Langwierige SASO-Zertifizierung für neuartige biobasierte Dichtungsmittel | -0.9% | National, betrifft alle Lieferanten, die nachhaltige Formulierungen einführen möchten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Applikatoren, der die Verbindungsintegrität beeinträchtigt | -1.3% | National, akut in Megaprojektzonen (NEOM, Red Sea, Qiddiya) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige SASO-Zertifizierung für neuartige biobasierte Dichtungsmittel

Der Nachweis der Gleichwertigkeit mit petrochemischen Referenzwerten über 15 Leistungskriterien kann bis zu 24 Monate dauern und bis zu 200.000 USD pro Formulierung kosten. Dieses Tempo steht im Widerspruch zu den Meilensteinen der Kreislaufwirtschaft der Vision 2030 und schreckt internationale Lieferanten davon ab, pflanzenbasierte Polyurethane einzusetzen, was die Ökologisierung des Dichtungsmittelmarkts in Saudi-Arabien verlangsamt. Die frühzeitige Einbindung in Arbeitsgruppen der Gulf Standardization Organization bleibt die einzige Option für einen beschleunigten Prozess.

Mangel an qualifizierten Applikatoren, der die Verbindungsintegrität beeinträchtigt

Nur 8 % der Absolventen der Technical and Vocational Training Corporation treten in handwerkliche Berufe ein, was Auftragnehmer von einem schrumpfenden Pool an Expatriate-Arbeitskräften abhängig macht. Schlechte Raupenformung und Untergrundvorbereitung verursachen 40 % der vorzeitigen Verbindungsausfälle, doch Garantieansprüche fallen weiterhin auf die Hersteller zurück, was deren Aftersales-Kosten auf dem Dichtungsmittelmarkt in Saudi-Arabien erhöht. Schulungsvereinbarungen wie die 2025 geschlossene Vereinbarung von Nesma & Partners zur Zertifizierung von 500 Applikatoren pro Jahr sind positiv, aber angesichts des Bedarfs von Megaprojekten, der allein für NEOM mehr als 2.000 Applikatoren übersteigt, unzureichend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikonbeständigkeit unterstützt Acrylmomentum

Silikonharze führten den Dichtungsmittelmarkt in Saudi-Arabien im Jahr 2025 mit einem Anteil von 45,16 % an, aufgrund der Elastizitätserhaltung nach Tag-Nacht-Temperaturschwankungen, die auf Fassadenoberflächen mehr als 70 °C betragen können. Acrylate sind zwar kleiner, wachsen aber mit einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031) aufgrund der wasserbasierenden, geruchsarmen Vorteile, die mit dem VOC-armen Mandat von 2027 übereinstimmen. Hybride Polyurethan-Acrylat-Einführungen wie MC-FLEX PU 22 verkürzen die SASO-Genehmigung durch die Nutzung vorhandener Polyurethandaten und ermutigen mittelständische Marktteilnehmer. Die Geografie prägt die Mischung: Das Meeresklima in Jeddah tendiert zu Silikonen, während der Antrieb für grünes Bauen in Riad Projekte zu Acrylaten neigen lässt. Lieferanten, die ihre Produktportfolios an regionale Unterschiede anpassen, verbessern ihre Angebotsgewinnquoten bei Megaprojektausschreibungen.

Epoxide besetzen eine Nische für strukturelle Verankerungen aufgrund ihrer hohen Druckfestigkeit, aber UV-Sprödigkeit begrenzt den Einsatz an Fassaden. Polyurethane dominieren Eisenbahn- und kraftstoffbelastete Infrastruktur, validiert durch die 176 km lange Riad-Metro. Ältere Polysulfid- und Butylspezifikationen bestehen in bestimmten Abdichtungsanwendungen fort, verlieren aber an Boden gegenüber Silikon-Polyurethan-Hybriden, die Witterungsbeständigkeit und Haftung kombinieren. Die sich entwickelnde Mischung bestätigt, dass die Expansion der Marktgröße des Dichtungsmittelmarkts in Saudi-Arabien nicht nur Volumenwachstum, sondern auch eine Aufwertung hin zu margenstarken Chemikalien umfasst.

Nach Endverbraucherbranche: Bauwesen dominiert weiterhin, Gesundheitswesen wächst stark

Bauwesen und Konstruktion absorbierten 60,38 % der Nachfrage im Jahr 2025, da die Vision 2030 Aufträge in NEOM, Red Sea und Qiddiya pumpte. Das Gesundheitswesen ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031), da Krankenhausziele und schlüsselfertige PPP-Modelle die Nachfrage nach Produkten in medizinischer Qualität an zertifizierte Lieferanten lenken. Die Automobilmontage profitiert von Lokalisierungsmandaten, die Silikone in OEM-Qualität vorschreiben, während der Luft- und Raumfahrt-Wartungs-, Reparatur- und Überholungskorridor (MRO) rund um das Saudi Aerospace Engineering Industries (SAEI)-Dorf in Jeddah kraftstoffbeständige, feuerhemmende Dichtungsmittel benötigt, die nach den Regeln der Federal Aviation Administration (FAA) und der European Union Aviation Safety Agency (EASA) zertifiziert sind.

Entwickler bündeln Dichtungsmittelgarantien mit der Installation in einem Wandel, der Lieferanten bevorzugt, die technischen Service vor Ort anbieten, und so die Marktanteilsgewinnung auf dem Dichtungsmittelmarkt in Saudi-Arabien neu gestalten. Die Luft- und Raumfahrtnachfrage, obwohl geringer im Volumen, erzielt Premiumpreise aufgrund des regulatorischen Aufwands. Elektrofahrzeug-Batteriesysteme führen hochwertige thermisch leitfähige Silikone ein, aber die Volumina bleiben begrenzt, bis die Kurve der Elektrofahrzeugdurchdringung steiler wird. Lieferanten, die sich heute in das Gesundheitswesen und die Luft- und Raumfahrt diversifizieren, legen einen defensiven Schutzwall gegen eine Abschwächung des Bauwesens nach 2030 an.

Geografische Analyse

Die Westprovinz, angetrieben durch Hafenerweiterungen, Luxusresorts am Roten Meer und den SAEI-MRO-Komplex, trägt den größten Teil des nationalen Dichtungsmittelvolumens bei und bevorzugt salznebelbeständige Silikonchemikalien. Die Zentralregion um Riad liefert den zweitgrößten Anteil der Nachfrage durch gemischt genutzte Megaprojekte, die Riad-Metro und Kulturerbe-Revitalisierungen, die zunehmend VOC-arme Acrylate für Auszeichnungen im Bereich grünes Bauen vorschreiben. Industrielle Cluster in der Ostprovinz verbrauchen Hochtemperatursilikone und chemikalienbeständige Polyurethane in petrochemischen Anlagen und Entsalzungsanlagen.

NEOMs Tabuk-Zone ist der am schnellsten wachsende Mikromarkt, da Lieferanten wie MAPEI lokale Werke errichten und die Lieferzeiten von zehn Tagen auf denselben Tag verkürzen. Nachhaltigkeitsregeln beim Red Sea Project fördern die Einführung von Bulk-Dosiersystemen, während Qiddiyas Unterhaltungszentrum farbstabile Silikon-Hybride erfordert, die Schwankungen von 50 °C standhalten. Kleinere, spezialisierte Nischen existieren: Phosphatminen entlang der Nordgrenze benötigen säurebeständige Dichtungsmittel, und der Aufbau der Kühlkette im Süden schreibt Lebensmittelqualitätssilikone vor. Lieferanten, die mobile technische Teams zu diesen abgelegenen Projekten entsenden, gewinnen langfristige Servicepakete und helfen, den Marktanteil auf dem Dichtungsmittelmarkt in Saudi-Arabien zu ihren Gunsten zu verschieben.

Wettbewerbslandschaft

Der Dichtungsmittelmarkt in Saudi-Arabien ist mäßig konsolidiert. Regulatorisches Engagement ist ein neuer Schutzwall: Unternehmen, die in SASO-Arbeitsgruppen eingebettet sind, können biobasierte Prüfnormen mitgestalten, während Nachzügler mit 24-monatigen Genehmigungen konfrontiert sind. Bis 2030 wird sich die Landschaft voraussichtlich in eine Premium-, forschungs- und entwicklungsreiche Ebene für Megaprojekte und eine Massenware-Ebene für Wohnbedarf mit niedrigen Spezifikationen aufteilen.

Marktführer im Dichtungsmittelbereich Saudi-Arabien

Dow

Henkel AG & Co. KGaA

Sika AG

3M

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Silstar, der exklusive Agent und Distributor für Elkems Silikonprodukte in Mitteleuropa, dem Nahen Osten und Afrika, hat sich mit Saudi Multichem zusammengetan, um die erste lokal integrierte Spezialsilikon-Lieferkette in Saudi-Arabien zu schaffen. Dieser Schritt soll den Silikonmarkt für Dichtungsmittel im Land stärken.

- Oktober 2025: Siway stellte sein SV-888-Wetterschutzdichtungsmittel auf der Big 5 Construct Saudi vor. Es ist für leistungsstarke und langlebige Glas-Aluminium-Vorhangfassaden in rauen Umgebungen mit hoher Bewegung konzipiert und bietet eine Fugenverschiebungskapazität von ±50 %.

Berichtsumfang des Dichtungsmittelmarkts Saudi-Arabien

Dichtungsmittel, flexibel und pastenförmig, füllen Lücken, Fugen und Risse zwischen Oberflächen und blockieren effektiv Luft, Wasser, Feuchtigkeit und Staub. Dichtungsmittel werden in der Luft- und Raumfahrt, im Bauwesen, in der Automobilindustrie und im Gesundheitswesen eingesetzt und schützen Verbindungen. Im Gegensatz zu Klebstoffen konzentrieren sich Dichtungsmittel auf die Bereitstellung von Wasserbeständigkeit und Abdichtung, anstatt auf strukturelle Verbindungen.

Der Bericht über den Dichtungsmittelmarkt in Saudi-Arabien ist nach Harz (Acryl, Epoxid, Polyurethan, Silikon und andere Harze) und Endverbraucherbranche (Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen) segmentiert. Die Marktgröße und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harz | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als Flüchtige Organische Verbindungen (VOCs) bekannt. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen