Taille et part du marché des appareils sanitaires en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

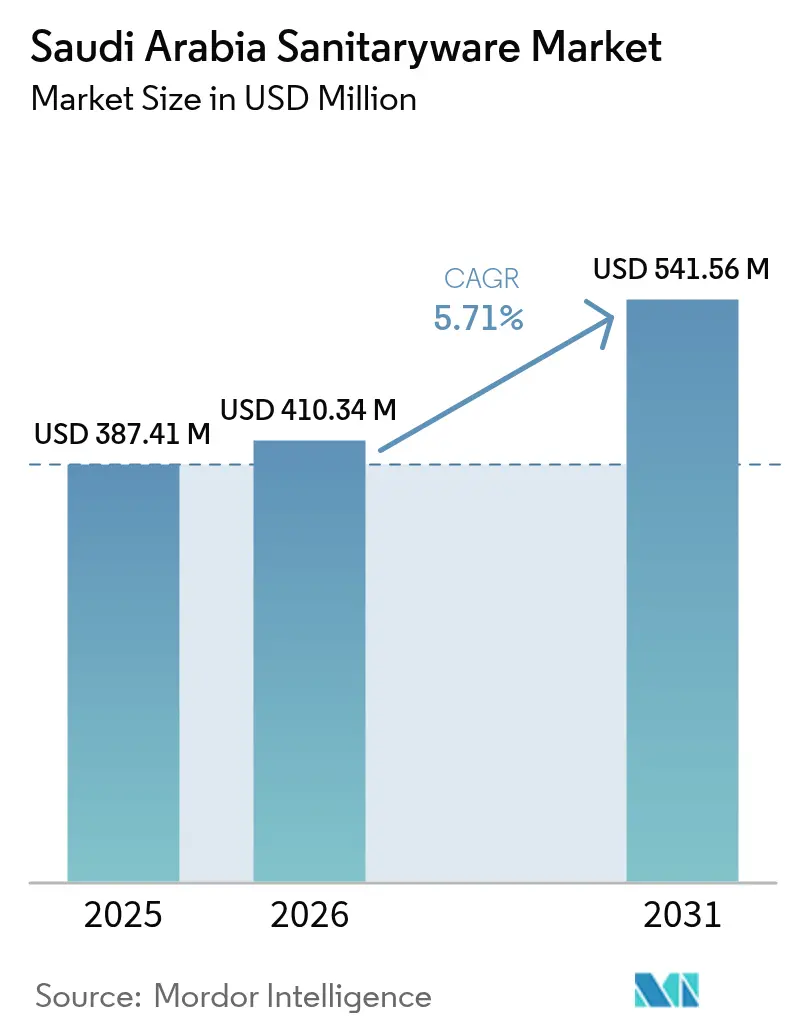

| Taille du marché de l'année de base (2025) | 387.41 Millions de dollars américains |

| Taille du Marché (2026) | 410.34 Millions de dollars américains |

| Taille du Marché (2031) | 541.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils sanitaires en Arabie Saoudite par Mordor Intelligence

La taille du marché des appareils sanitaires en Arabie Saoudite était de 387,41 millions USD en 2025, de 410,34 millions USD en 2026, et devrait atteindre 541,56 millions USD d'ici 2031, à un CAGR de 5,71 % sur la période 2026-2031. La croissance en 2026 est ancrée dans la dynamique de logement de la Vision 2030, les méga-projets à grande échelle et la politique de localisation qui stimule l'assemblage en Arabie Saoudite pour les composants critiques, ce qui comprime ensemble les délais de livraison et stabilise les calendriers de projet[1] Vision Saoudienne 2030, "Aperçu de la Vision 2030," Vision 2030, vision2030.gov.sa. Les vents porteurs résidentiels restent solides, le taux d'accession à la propriété ayant atteint 65,4 % fin 2024, et les pipelines public-privé tels que ROSHN transforment les réservations en livraisons nécessitant des aménagements complets de salles de bains. La demande structurelle dans l'hôtellerie est renforcée par plus de 94 500 chambres en construction et une ambition d'atteindre 358 000 chambres d'ici 2030, consolidant les achats pluriannuels de toilettes, réservoirs, lavabos et équipements sans contact pour les zones de service et les suites[2]HospitalityNet Newsroom, "Pipeline hôtelier en Arabie Saoudite," HospitalityNet, hospitalitynet.org. Les réglementations en matière de gestion de l'eau, notamment l'étiquette d'efficacité hydrique SASO et la norme GSO-WER harmonisée au niveau du CCG, continuent d'orienter le mix produit en faveur des systèmes à double chasse, à faible débit et encastrés qui respectent les seuils de performance minimaux tout en réduisant la consommation. La demande incrémentale liée au Programme d'expérience des pèlerins, qui a accueilli 18,5 millions de visiteurs en 2024 et vise 30 millions de pèlerins pour la Omra d'ici 2030, priorise la modernisation des appareils sanitaires robustes dans les installations de La Mecque et de Médine.

Principaux enseignements du rapport

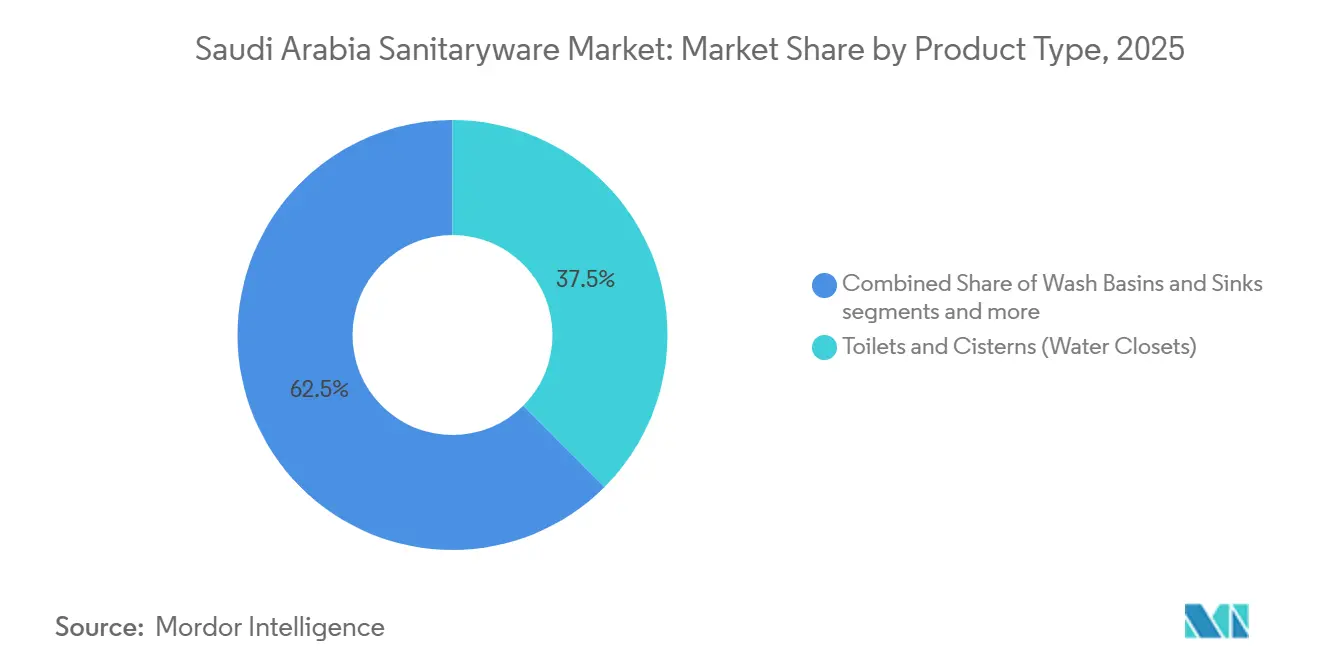

- Par type de produit, les toilettes et réservoirs ont représenté 37,51 % de la part du marché des appareils sanitaires en Arabie Saoudite en 2025. Les lavabos et éviers devraient croître à un CAGR de 6,73 % jusqu'en 2031 sur le marché des appareils sanitaires en Arabie Saoudite.

- Par matériau, la céramique a détenu 78,42 % de la part du marché des appareils sanitaires en Arabie Saoudite en 2025. Les matériaux en surface solide et composites devraient se développer à un CAGR de 7,87 % jusqu'en 2031 sur le marché des appareils sanitaires en Arabie Saoudite.

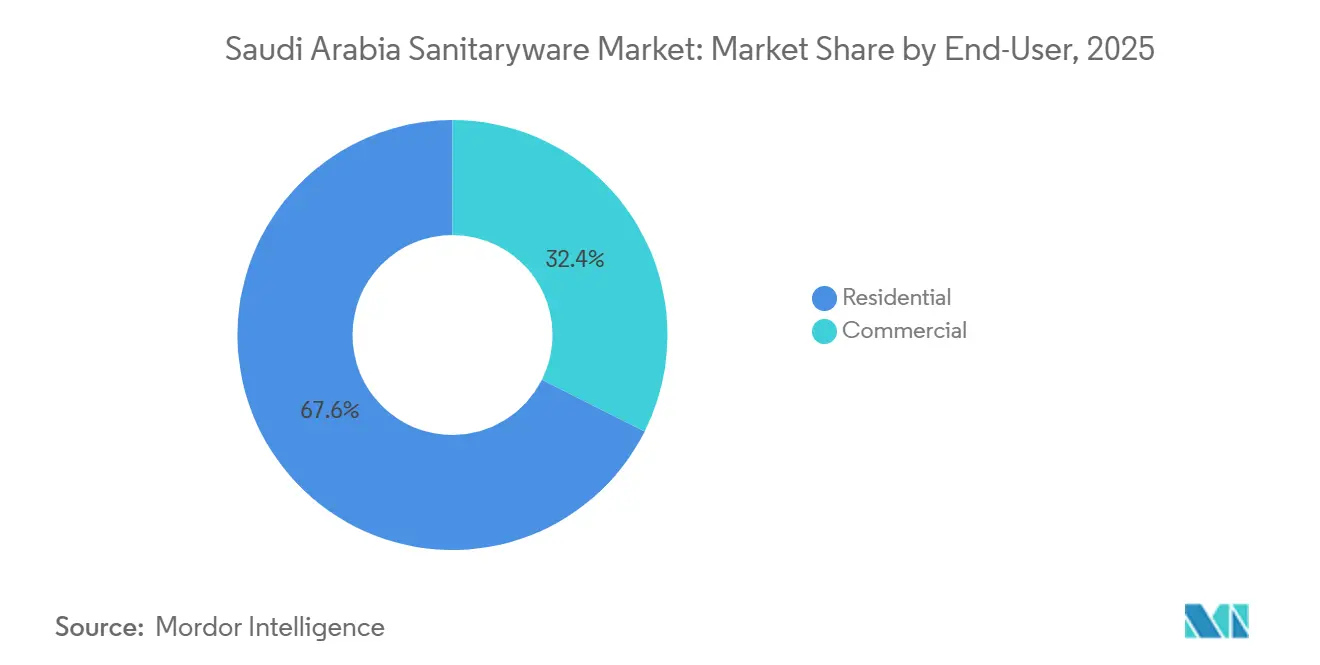

- Par utilisation finale, le résidentiel a représenté 67,64 % du marché des appareils sanitaires en Arabie Saoudite en 2025. Le segment commercial devrait progresser à un CAGR de 7,14 % jusqu'en 2031 sur le marché des appareils sanitaires en Arabie Saoudite.

- Par canal de distribution, le B2C/vente au détail a capté 46,76 % de la part du marché des appareils sanitaires en Arabie Saoudite en 2025. Les ventes B2B par projet devraient croître à un CAGR de 7,01 % jusqu'en 2031 sur le marché des appareils sanitaires en Arabie Saoudite.

- Par géographie, la région centrale a détenu 34,12 % de la part du marché des appareils sanitaires en Arabie Saoudite en 2025. La région occidentale devrait croître à un CAGR de 7,23 % jusqu'en 2031 sur le marché des appareils sanitaires en Arabie Saoudite.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils sanitaires en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dynamique de logement de la Vision 2030 stimule les installations résidentielles | + 1.8% | National, concentré dans les régions centrale et occidentale | Moyen terme (2 à 4 ans) |

| L'expansion du pipeline hôtelier accélère la demande de projets | + 1.3% | Région occidentale, région centrale | Moyen terme (2 à 4 ans) |

| Les méga-projets et les grands développements à usage mixte soutiennent des cycles d'aménagement pluriannuels | + 1.4% | National, gains précoces dans les régions centrale, occidentale et septentrionale | Long terme (≥ 4 ans) |

| L'étiquette obligatoire d'efficacité hydrique SASO stimule les mises à niveau conformes et le changement de mix produit | + 0.6% | National | Court terme (≤ 2 ans) |

| Le Programme d'expérience des pèlerins modernise les installations dans les villes saintes, stimulant les appareils sanitaires robustes | + 0.9% | Région occidentale | Court terme (≤ 2 ans) |

| Les partenariats de fabrication locale et de contenu local réduisent les risques d'approvisionnement et stimulent l'adoption | + 0.7% | National, premiers adoptants dans les régions centrale et orientale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La dynamique de logement de la Vision 2030 stimule les installations résidentielles

L'expansion du logement pilotée par les politiques publiques est le principal moteur structurel du marché des appareils sanitaires en Arabie Saoudite, sous réserve d'une disponibilité soutenue des prêts hypothécaires, de la libération de terrains et des pipelines d'exécution des promoteurs. Le taux d'accession à la propriété a atteint 65,4 % fin 2024, et des initiatives phares telles que les grandes communautés de ROSHN transforment la demande réservée en aménagements de salles de bains dans des maisons de ville et des appartements qui standardisent des ensembles céramiques de gamme intermédiaire conformes aux normes SASO. L'ampleur de ces achats soutient des accords d'approvisionnement pluriannuels à prix fixe qui réduisent la volatilité unitaire mais renforcent la discipline de spécification, car les importations non conformes risquent des pénalités et des reprises dans le cadre de l'application de SABER. Les promoteurs pré-qualifient de plus en plus les fournisseurs sur la base de la conformité documentée, de la profondeur des stocks locaux et du soutien sur site, ce qui favorise les marques disposant d'entités juridiques saoudiennes, d'équipes de service et de solides relations avec les entrepreneurs en génie climatique et plomberie. L'opportunité à court terme se concentre autour des systèmes muraux compatibles avec les réservoirs encastrés et des toilettes à double chasse, car la performance vérifiée en matière d'efficacité hydrique est devenue une exigence de base pour les approbations de projets. Un segment de demande complémentaire et sous-desservi concerne les rénovations municipales et de logements sociaux dans les villes secondaires, où une consommation d'eau élevée par habitant incite à la modernisation des équipements économes en eau dans les installations publiques[3]Autorité saoudienne de l'eau, "Rapport annuel de la stratégie de l'eau 2025," swa.gov.sa.

L'expansion du pipeline hôtelier accélère la demande de projets

Le pipeline de l'Arabie Saoudite visant à atteindre 358 000 chambres d'hôtel d'ici 2030 et les 94 500 chambres actuellement en construction soutiennent un rythme prévisible d'achats d'appareils sanitaires pour les chambres, les espaces communs et les installations du personnel, notamment à La Mecque, Médine et sur la côte de la mer Rouge. Les opérateurs hôteliers privilégient les toilettes suspendues avec réservoirs encastrés, les actionneurs à double chasse et les robinets sans contact pour améliorer l'efficacité du ménage et réduire les coûts d'exploitation, une évolution qui bénéficie directement aux marques positionnées sur les systèmes encastrés et la technologie de chasse haute performance. La rigueur environnementale du Projet de la mer Rouge exige des raccords compatibles avec le dessalement et une plomberie adaptée aux eaux grises, ce qui ouvre un créneau pour les lavabos composites résistants à la corrosion et les ensembles de vannes premium conçus pour les environnements salins. À mesure que les opérateurs accélèrent les pré-ouvertures et la mise en service des zones de service, le modèle d'approvisionnement récompense les fournisseurs disposant d'une logistique de remplacement rapide et d'une formation sur site, des caractéristiques qui orientent la sélection vers les entités locales et les coentreprises. Les pics de charge saisonniers liés au Ramadan et à la période du Hajj entraînent également un pré-positionnement de pièces de rechange à La Mecque et à Médine, un service logistique de base que les fournisseurs disposant d'entrepôts régionaux peuvent assurer plus fiablement que les importateurs à longue distance. Ces conditions renforcent collectivement un cycle de demande piloté par les projets et les spécifications, qui favorise la compatibilité des systèmes éprouvés, la conformité à l'étiquette SASO et un service après-vente établi.

Les méga-projets et les grands développements à usage mixte soutiennent des cycles d'aménagement pluriannuels

Les méga-projets de la Vision 2030, notamment NEOM, le Projet de la mer Rouge, Qiddiya et New Murabba, ancrent une demande d'appareils sanitaires de longue durée qui s'étend bien au-delà de 2031, à mesure que les développements passent des infrastructures de base aux aménagements intérieurs. Les grands lots passent de la conception à l'exécution par phases, et les maîtres d'ouvrage intègrent de plus en plus des modules de salle de bains préfabriqués dans les documents d'appel d'offres pour comprimer les délais et réduire l'exposition à la main-d'œuvre sur site. Les fournisseurs qui s'alignent sur les flux de travail modulaires en se coordonnant avec les fabricants de modules, en standardisant les références et en organisant des livraisons en flux tendu gagnent en résilience de spécification à travers les tours et les quartiers. Les clauses de contenu local dans les appels d'offres du Fonds d'investissement public orientent les acheteurs vers les fabricants disposant d'un assemblage en Arabie Saoudite ou de coentreprises, une structure que les marques mondiales reproduisent en localisant les réservoirs et les actionneurs tout en important des cartouches de précision et des capteurs par les canaux autorisés. Cette architecture d'approvisionnement consolide le pivot du marché des appareils sanitaires en Arabie Saoudite, passant d'une distribution purement importée à des modèles hybrides combinant assemblage local et importations ciblées pour les composants spécialisés. À moyen terme, ce mix devrait stabiliser les délais de livraison, limiter l'exposition aux devises pour les acheteurs de projets et réduire les frictions de conformité aux points de contrôle douaniers.

L'étiquette obligatoire d'efficacité hydrique SASO stimule les mises à niveau conformes et le changement de mix produit

L'étiquette d'efficacité hydrique SASO s'applique aux robinets, douches, toilettes, urinoirs et réservoirs, et ses règles GSO-WER harmonisées au niveau du CCG, en vigueur depuis 2024, renforcent les normes de performance minimales qui orientent la sélection des produits dans les projets résidentiels et non résidentiels. Les seuils de performance à double chasse, généralement 3 litres pour la chasse réduite et 6 litres pour la chasse complète, informent la géométrie de la cuvette, la conception du siphon et la configuration du jet pour maintenir la propreté à des volumes inférieurs sans augmenter le risque de bouchage. L'innovation produit suit ces exigences, comme en témoignent les toilettes-douches premium et les systèmes encastrés efficaces qui réduisent l'utilisation du papier et permettent une chasse à faible volume sans compromettre l'expérience utilisateur. La conformité remodèle également l'économie des importateurs, car les tests en laboratoire et la certification par référence introduisent des coûts fixes que les petits négociants ont du mal à amortir sur les expéditions. Les certificats de pré-expédition et d'expédition, ainsi que les audits périodiques, créent également des considérations de délai de mise sur le marché qui récompensent la discipline en matière de planification et de documentation, notamment pour les références avec plusieurs options de débit. Bien que les rénovations accusent un retard par rapport à l'adoption dans les nouvelles constructions en raison des contraintes de cavité murale et de drainage dans les bâtiments anciens, le renforcement des politiques de performance des bâtiments peut débloquer un cycle de remplacement plus large pour les systèmes encastrés conformes sur l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'évaluation de la conformité (SABER/SALEEM) et les tests d'étiquetage d'efficacité hydrique ajoutent des coûts et des délais de mise sur le marché pour les importations | -0.5% | National, charge plus lourde pour les petits importateurs | Court terme (≤ 2 ans) |

| La concurrence intense par les prix provenant d'un approvisionnement fragmenté à forte composante d'importation comprime les marges | -0.7% | National, plus aigu dans le résidentiel de gamme intermédiaire | Moyen terme (2 à 4 ans) |

| Les plafonds stricts de débit d'eau et de chasse contraignent les choix de conception et les performances de rénovation dans les bâtiments anciens | -0.4% | National, concentré dans les centres urbains des régions centrale et occidentale | Long terme (≥ 4 ans) |

| La pondération du contenu local dans les appels d'offres publics peut désavantager les marques non localisées | -0.3% | National, affectant principalement les méga-projets du Fonds d'investissement public | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'évaluation de la conformité et les tests d'étiquetage d'efficacité hydrique ajoutent des coûts et des délais de mise sur le marché pour les importations

Les importateurs doivent obtenir des certificats de produit et d'expédition SABER et financer des tests en laboratoire pour les références concernées, ce qui augmente les coûts d'entrée et introduit un risque de délai pour les entreprises ayant des renouvellements fréquents de conception ou des flux de petits lots. Les approbations de bout en bout peuvent s'étendre sur plusieurs semaines ouvrables, et les pénalités pour non-conformité renforcent l'incitation à anticiper la documentation et la pré-qualification des fournisseurs. Les petits exportateurs sans systèmes de qualité robustes rencontrent plus souvent des obstacles lors des audits, ce qui retarde les conteneurs dans les principaux ports saoudiens et complique les promesses de livraison en flux tendu. Le cadre d'inspection avant expédition SALEEM de TÜV Rheinland ajoute une autre couche de contrôle procédural et de coût pour les nouvelles gammes de produits avant leur arrivée dans le Royaume. Bien que l'harmonisation au niveau du CCG via GSO-WER établisse une base commune, l'Arabie Saoudite conserve ses propres exigences SABER, de sorte que les importateurs doivent prévoir une certification spécifique au pays même lorsqu'ils vendent des références conformes sur les marchés voisins. Collectivement, le cadre de conformité favorise les marques établies disposant d'une échelle, d'une discipline documentaire et d'une représentation locale, tout en réduisant l'activité commerciale opportuniste à faible volume et en ralentissant l'afflux d'innovations non vérifiées.

La concurrence intense par les prix provenant d'un approvisionnement fragmenté à forte composante d'importation comprime les marges

Un avantage de prix livré pour les appareils sanitaires asiatiques dans le segment résidentiel de gamme intermédiaire maintient la pression sur les fabricants et distributeurs locaux, qui doivent contrer par des délais plus courts, la fiabilité du service et le soutien à la spécification sur les grands sites de projets. Les producteurs locaux amortissent l'écart grâce à une expédition régionale rapide, mais cet avantage se comprime lorsque les promoteurs bloquent les commandes des mois à l'avance pour les livraisons par phases de tours. Avec des dizaines de distributeurs actifs et aucun acteur dominant la part de marché, la concurrence se déplace souvent vers les conditions de paiement, la formation et les stocks de remplacement après-vente plutôt que vers des caractéristiques de produits uniques. Les décalages dans le calendrier des projets ont pesé sur les résultats saoudiens de certains acteurs mondiaux, même s'ils investissent dans la capacité locale pour sécuriser de futurs avantages en matière de contenu local. Les ajustements des coûts énergétiques affectant les opérations de fours ont déclenché des renégociations de prix et des modifications incrémentielles des prix catalogue au cours de 2026 pour préserver la stabilité des marges sur les livraisons engagées. En contrepartie, les sous-catégories premium telles que les toilettes intelligentes, les finitions design et les systèmes compatibles avec les eaux grises affichent des prix plus élevés et aident les distributeurs à compenser les marges plus faibles sur les gammes de céramique blanche standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les doubles vasques et les équipements robustes propulsent l'adoption des lavabos

Les toilettes et réservoirs ont représenté 37,51 % de la part du marché des appareils sanitaires en Arabie Saoudite en 2025, reflétant leur rôle essentiel dans les salles de bains résidentielles et commerciales où les équipements imposés par les codes ne peuvent pas être supprimés des conceptions pour des raisons économiques. Les lavabos et éviers devraient croître à un CAGR de 6,73 % jusqu'en 2031, car les suites principales en plan ouvert, les doubles vasques de qualité hôtelière et les installations côtières favorisent des combinaisons de lavabos encastrés sous plan et de robinets muraux qui simplifient le nettoyage et résistent aux moisissures dans les zones humides. Les architectes et les consultants en génie climatique et plomberie ont augmenté les spécifications pour les systèmes encastrés et les lavabos économes en eau dans les projets d'hôtels de marque et les ensembles de tours de hauteur moyenne, où la vitesse d'entretien et l'optimisation de l'espace sont importantes pour l'économie des opérateurs. Les toilettes suspendues avec supports encastrés facilitent le nettoyage des sols et améliorent l'hygiène perçue, une configuration qui a gagné du terrain auprès des opérateurs d'hôtels et de bureaux s'alignant sur les normes de certification Mostadam. Les urinoirs continuent de servir les mosquées, les tours de bureaux et les stades, avec une pénétration progressive des unités sans eau à mesure que les gestionnaires d'installations équilibrent les coûts initiaux des appareils avec les factures de maintenance et d'eau. Les bidets autonomes maintiennent une présence dans de nombreux foyers, mais les combinaisons bidet-toilette intégrées augmentent en raison des agencements économisant l'espace dans les nouveaux appartements, notamment là où les promoteurs proposent des améliorations de salle de bains comme options à l'emménagement.

Dans les villas haut de gamme et l'hôtellerie cinq étoiles, les baignoires et les baignoires à remous restent des niches en volume mais sont centrales pour le positionnement et l'expérience des clients, les modèles en acrylique étant préférés pour leur légèreté et leur praticité d'installation. Les appareils sanitaires robustes spécifiés pour les installations de pèlerinage et les lieux publics à fort trafic privilégient la résistance au vandalisme, la réduction des projections et les systèmes de chasse à récupération rapide pour résister aux pics d'utilisation. L'étiquetage d'efficacité hydrique SASO a standardisé les performances de base et conduit à une adoption plus large des actionneurs à double chasse dans les spécifications de projets, renforçant la cohérence dans les achats et la formation à l'installation. Les ensembles de produits intégrant lavabos, mitigeurs et supports encastrés remportent désormais davantage d'appels d'offres car ils réduisent les risques de compatibilité entre marques et rationalisent les protocoles de service après livraison. Par conséquent, la croissance de la catégorie est moins liée à une référence unique qu'à des systèmes de salle de bains complets répondant aux attentes en matière d'efficacité, d'hygiène et de maintenance sur le marché des appareils sanitaires en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination de la céramique persiste, mais les composites se taillent une niche dans les environnements difficiles

La céramique est restée le matériau dominant avec une part de 78,42 % en 2025, soutenue par une grande capacité de production, des performances sanitaires et une durabilité éprouvée dans les profils de température et d'utilisation courants dans les projets saoudiens. La taille du marché des appareils sanitaires en Arabie Saoudite allouée à la céramique reflète la finition non poreuse du matériau qui résiste aux taches et simplifie le nettoyage dans les hôpitaux, les écoles et les installations publiques où le contrôle des infections et le fort taux de rotation sont des priorités. Le métal pressé reste pertinent pour les hébergements sensibles aux coûts ou temporaires nécessitant une haute résistance aux chocs et un faible risque de casse, bien que son rôle dans les salles de bains soit limité dans les environnements résidentiels premium. L'acrylique et les plastiques techniques dominent les baignoires et les receveurs de douche en raison de leur légèreté et de leur facilité d'installation dans les tours, le thermoformage permettant des designs ergonomiques qui séduisent les acheteurs axés sur le bien-être. Malgré ces avantages, la susceptibilité de l'acrylique aux rayures à long terme et au jaunissement UV limite son utilisation dans les applications extérieures exposées au soleil, courantes dans les stations balnéaires côtières.

Les matériaux en surface solide et composites devraient croître à un CAGR de 7,87 % jusqu'en 2031, car les architectes ciblent des plans de vasque sans joint et résistants aux moisissures avec des lavabos intégrés pour les environnements côtiers humides et chargés en sel. Ces matériaux peuvent être thermoformés pour s'adapter aux alcôves non standard lors des rénovations, un avantage dans les bâtiments anciens qui ne disposent pas de dimensions modulaires modernes. Ils soutiennent également les objectifs de durabilité lorsque les matières premières comprennent du contenu post-industriel, s'alignant sur les critères environnementaux stricts des grands développements côtiers. La flexibilité de fabrication sur site et les finitions de surface cohérentes rendent les composites attractifs pour l'hôtellerie premium, où les standards de marque exigent une esthétique uniforme dans des centaines de chambres identiques. En retour, les équipes d'approvisionnement recherchent des fournisseurs capables de documenter les performances des matériaux dans des conditions de dessalement et d'eaux grises, liant l'adoption à des calculs de coût du cycle de vie plutôt qu'au prix initial le plus bas. Cette dynamique maintient la céramique comme le cheval de bataille en volume, mais ouvre la voie à des systèmes composites à marges plus élevées là où l'intégration de la conception et les performances environnementales informent la sélection sur le marché des appareils sanitaires en Arabie Saoudite.

Par utilisation finale : l'hôtellerie commerciale et les aménagements de bureaux accélèrent au-delà d'une large base résidentielle

Les installations résidentielles ont représenté 67,64 % du volume en 2025, en phase avec les livraisons régulières dans les communautés planifiées et la propriété soutenue par les prêts hypothécaires qui stimule la demande de première installation de salles de bains. Les promoteurs continuent de standardiser les combinaisons toilette-lavabo en céramique de gamme intermédiaire pour équilibrer valeur et fiabilité, tout en proposant des améliorations de plans de vasque en surface solide dans les enclaves premium pour attirer les ménages à double revenu. Les réseaux de showrooms offrant un stock immédiat et un remplacement le jour même pour les articles d'entrepreneur sont désormais au cœur des décisions d'achat, car les acheteurs attendent une résolution rapide des problèmes d'installation lors de la livraison. Les cycles de rénovation dans les logements anciens accusent un retard par rapport à la demande des nouvelles constructions en raison des contraintes de cavité murale et de drainage qui compliquent les mises à niveau des réservoirs encastrés, poussant de nombreux ménages à différer les changements jusqu'à ce que des déclencheurs de rénovation se présentent. À mesure que les pipelines bancables se stabilisent, les dépenses résidentielles deviennent plus disciplinées autour de l'efficacité hydrique vérifiée, des supports encastrés standardisés et des associations robinet-lavabo coordonnées qui réduisent les appels de service et les coûts de garantie.

Les applications commerciales ont représenté environ un cinquième du volume de 2025 et devraient dépasser le résidentiel jusqu'en 2031, portées par le pipeline de chambres pour les hôtels et l'expansion régulière des bureaux de catégorie A à Riyad et Djeddah. Les chambres d'hôtel et les installations de service spécifient des systèmes encastrés à faible débit et de la porcelaine vitrifiée durable pour équilibrer l'efficacité du ménage avec les attentes en matière de gestion de l'eau. Les tours de bureaux adoptent de plus en plus des robinets à capteur sans contact et des urinoirs à chasse automatique pour répondre aux critères Mostadam et aux engagements ESG des entreprises, ce qui élargit la demande d'actionneurs électroniques, de vannes et de solutions d'alimentation compatibles. Les aménagements de commerces mettent l'accent sur la variété des finitions et le design distinctif pour l'expression de la marque dans les centres commerciaux premium, maintenant des primes de prix par rapport au chrome standard à mesure que les opérateurs investissent dans l'expérience client. Les établissements institutionnels tels que les cliniques et les écoles privilégient les surfaces antimicrobiennes et les appareils haute durabilité, renforçant la discipline de spécification et réduisant le pool de fournisseurs éligibles à ceux disposant d'une conformité documentée et de programmes de formation.

Par canal de distribution : les ventes B2B par projet dépassent la vente au détail à mesure que les méga-développements achètent en gros

Le B2C/vente au détail a capté 46,76 % de la part en 2025, couvrant les grandes surfaces de bricolage multi-marques, les showrooms exclusifs à une marque et un canal en ligne modeste mais en croissance avec des outils de visualisation en réalité augmentée. Les ventes en showroom génèrent des revenus par pièce plus élevés car elles regroupent l'installation, les garanties prolongées et un service après-vente réactif que les propriétaires apprécient dans les catégories à forte valeur ajoutée. Bien que les ventes en ligne soient en croissance, le risque de casse lors de l'expédition, les complexités du dernier kilomètre dans les zones éloignées et la tendance des acheteurs à inspecter les finitions d'émail et l'ergonomie en personne maintiennent la pénétration numérique en dessous des catégories de maison plus larges. L'élan de la vente au détail reste le plus fort dans les grandes villes avec des livraisons fréquentes de la part des maîtres d'ouvrage, où des clusters de showrooms coordonnés permettent une comparaison facile et un retrait immédiat. À mesure que les rotations de stocks deviennent plus prévisibles, les détaillants sélectionnent des assortiments autour des références étiquetées SASO et des formats compatibles avec l'encastrement pour s'aligner sur les approbations de construction et les préférences des entrepreneurs.

Les canaux B2B par projet ont détenu 53,24 % de la part en 2025 et devraient croître plus vite que la vente au détail jusqu'en 2031, propulsés par les aménagements de méga-projets et les appels d'offres du Fonds d'investissement public qui intègrent des exigences de 30 % de contenu local dans les attributions. Les promoteurs structurent des programmes d'importation directe pour des commandes à l'échelle de conteneurs de références standardisées, acheminant les volumes via des entrepôts sous douane et des livraisons échelonnées liées aux sections de tours. Les fournisseurs disposant d'un assemblage ou d'une fabrication en Arabie Saoudite obtiennent des avantages de notation dans les appels d'offres, ce qui oriente les achats vers les marques ayant localisé les réservoirs et les supports dans des installations à Dammam et Riyad. Les entrepreneurs d'aménagement clé en main mettent l'accent sur la rapidité de conformité SABER, la capacité de formation sur site et la logistique de remplacement rapide dans la sélection des fournisseurs pour protéger les calendriers intérieurs. Cette discipline réduit progressivement les attributions basées uniquement sur le prix et les remplace par des considérations de coût total de livraison qui s'alignent sur les livraisons dans les délais et la réduction des listes de défauts dans le secteur des appareils sanitaires en Arabie Saoudite.

Analyse géographique

La région centrale a mené avec 34,12 % de part en 2025, bénéficiant de l'investissement gouvernemental concentré, de l'expansion du centre-ville de New Murabba et du mandat des sièges régionaux qui a déplacé plus de 700 sièges sociaux d'entreprises à Riyad, chacun nécessitant des aménagements de bureaux premium. Le plan de New Murabba comprend 104 000 unités résidentielles, 9 000 clés d'hôtel et un espace commercial significatif d'ici 2030, qui ensemble soutiennent une demande intérieure pluriannuelle au-delà des travaux de structure. Les grandes communautés planifiées autour de Riyad continuent de transformer les réservations en livraisons, les promoteurs standardisant les toilettes à double chasse, les réservoirs encastrés et les ensembles robinet-lavabo coordonnés qui permettent un nettoyage plus rapide et une consommation d'eau réduite. Les équipes d'application SASO dans les municipalités de la région centrale scrutent les équipements installés avant l'occupation, ce qui élimine effectivement les importations non conformes et avantage les fournisseurs disposant d'une conformité auditée et de stocks locaux. Par conséquent, la région centrale reste le hub le plus axé sur les spécifications du marché des appareils sanitaires en Arabie Saoudite, où les showrooms premium, les installateurs formés et la disponibilité rapide des pièces de rechange influencent la sélection des fournisseurs pour les tours résidentielles et de bureaux.

La région occidentale a détenu 28 % de part en 2025 et devrait croître le plus rapidement à un CAGR de 7,23 % jusqu'en 2031, portée par le plan de 50 hôtels du Projet de la mer Rouge, l'expansion à usage mixte de Jabal Omar près de la Grande Mosquée et les objectifs de capacité du Programme d'expérience des pèlerins. Les clusters hôteliers de La Mecque et de Médine mettent l'accent sur des appareils sanitaires robustes et résistants au vandalisme pour résister à l'intense rotation de la saison du pèlerinage et aux nettoyages fréquents à haute pression. Le réaménagement côtier de Djeddah accroît l'utilisation de raccords compatibles avec le dessalement et de solutions de vasque résistantes à la corrosion, les architectes favorisant les lavabos composites dans l'hôtellerie premium pour atténuer l'exposition au sel dans le temps. Les achats municipaux dans les villes saintes continuent d'imposer des équipements certifiés SABER conformes à l'étiquetage d'efficacité hydrique pour les rénovations d'ablution, accélérant le remplacement des anciens modèles qui ne répondent pas aux normes actuelles de double chasse. La distribution dans la région occidentale comprend désormais des pièces de rechange pré-positionnées pendant le Ramadan et le Hajj, ancrant un avantage axé sur le service pour les fournisseurs capables de répondre aux objectifs de remplacement le jour même pour les composants critiques.

La région orientale a représenté 21 % de part en 2025, ancrée par l'expansion des villes industrielles, les logements pour entrepreneurs et les développements de bureaux concentrés autour de Dammam, Khobar, Dhahran et Jubail. La production locale de réservoirs à Dammam réduit les délais de livraison de semaines à heures, ce qui soutient des fenêtres de mise en service serrées dans les projets pétrochimiques et énergétiques avec des garanties de remplacement en 24 heures. Les complexes industriels de Jubail et SPARK favorisent les éviers en acier inoxydable et la porcelaine vitrifiée haute durabilité dans les dortoirs et les blocs administratifs, avec des contrats de maintenance mettant l'accent sur la réponse rapide et les pièces de rechange standardisées. Les régions septentrionale et méridionale ont ensemble formé une base plus petite en 2025 mais continuent de bénéficier de l'expansion des infrastructures frontalières et des initiatives touristiques ciblées, ce qui renforce l'adoption progressive d'équipements conformes et des normes d'hygiène plus élevées dans les installations publiques. Dans toutes les régions, l'application de l'étiquetage d'efficacité hydrique et des règles d'appel d'offres de projets produit une base nationale cohérente qui permet aux fournisseurs de coordonner des familles de produits standardisées et des programmes de formation sur le marché des appareils sanitaires en Arabie Saoudite.

Paysage concurrentiel

Saudi Ceramic Company s'appuie sur une grande capacité de fours à Riyad et un réseau national de showrooms pour soutenir les méga-projets et les communautés planifiées avec des accords pluriannuels à prix fixe qui privilégient la livraison dans les délais et les pièces de rechange immédiates. Ceramics continue de se positionner pour les avantages de contenu local grâce à une usine greenfield à Yanbu prévue pour le premier trimestre 2027, un changement conçu pour raccourcir les délais de livraison et s'aligner sur la notation des appels d'offres qui bénéficie à la production localisée. Geberit a approfondi son empreinte de projet via un protocole d'accord avec ROSHN en novembre 2025 qui comprend le co-développement de toilettes-douches économes en eau et la création d'une académie de formation pour entrepreneurs à Riyad, ce qui intègre ses spécifications dans les grands pipelines résidentiels ayant obtenu le statut de premier entrant dans la fabrication localisée de réservoirs avec une installation à Dammam qui sous-tend des fenêtres de livraison plus courtes et un solide service après-vente pour les clients de projets.

La concurrence par les prix reste vive dans le résidentiel de gamme intermédiaire, où les importations offrent un avantage de prix livré et les acteurs locaux répondent par la rapidité, le service et la résilience de spécification sur les grands sites de projets. Le calendrier des projets a affecté les trajectoires de revenus saoudiens de certaines multinationales en 2025, mais les équipes de direction ont maintenu les investissements en avant dans la capacité en Arabie Saoudite pour sécuriser de futurs avantages dans les appels d'offres et réduire les risques d'approvisionnement. Les mises à jour des coûts énergétiques affectant les opérations de fours ont incité les fabricants saoudiens à ajuster les orientations tarifaires début 2026 et à revoir l'économie des accords d'approvisionnement de longue durée avec les méga-projets. En parallèle, les sous-catégories premium telles que les robinets sans contact, les finitions design et les toilettes intelligentes affichent des prix solides, que les distributeurs utilisent pour compenser la pression sur les marges des céramiques standard. La diffusion des technologies sans contact dans les bureaux de catégorie A et les hôtels cinq étoiles devrait se poursuivre à mesure que les objectifs Mostadam et les cadres ESG des entreprises privilégient les résultats en matière d'eau et d'hygiène dans les opérations des bâtiments.

Des espaces blancs subsistent dans trois domaines déjà visibles dans les dossiers de projets de 2026. L'intégration de modules de salle de bains préfabriqués dans les méga-projets récompense les fournisseurs qui alignent leurs lignes de production avec les fabricants de modules et harmonisent les références pour des livraisons en flux tendu sur site. Les kits à faible débit prêts pour la rénovation pouvant être installés sans démolition murale ni reconception du drainage répondraient à un vaste stock ancien, mais nécessitent des solutions techniques maintenant les performances de chasse dans les géométries de cuvettes existantes. Les systèmes de plomberie compatibles avec les eaux grises gagneront probablement du terrain une fois que les protocoles d'inspection standardisés seront mis à jour, permettant une commercialisation plus large pour les configurations dont le concept est éprouvé. Compte tenu des règles de conformité SASO et de la notation du contenu local dans les appels d'offres du Fonds d'investissement public, les premiers localisateurs disposant de programmes de formation, d'une couverture en pièces de rechange et d'une discipline documentaire restent structurellement avantagés sur le marché des appareils sanitaires en Arabie Saoudite.

Leaders du secteur des appareils sanitaires en Arabie Saoudite

Saudi Ceramic Company (SCC)

RAK Ceramics (KSA)

Roca Group

Duravit AG

VitrA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Geberit a signé un protocole d'accord avec ROSHN pour co-développer des toilettes-douches économes en eau, créer une académie de formation pour entrepreneurs à Riyad et obtenir le statut de fournisseur privilégié dans le large pipeline du promoteur

- Novembre 2025 : RAK Ceramics a présenté des collections en porcelaine vitrifiée conformes aux normes SASO lors de Saudi Build 2025 à Riyad et a informé les entrepreneurs des progrès de l'usine de Yanbu pour soutenir les stratégies de contenu local

- Juin 2025 : Geberit a introduit les toilettes-douches AquaClean en Arabie Saoudite, dotées d'un séchage à air intégré, de jets réglables et d'un volume de chasse moyen annoncé à 2,5 litres.

- Septembre 2024 : GROHE a inauguré une installation de fabrication de 26 000 mètres carrés à Dammam avec Zamil Plastic Industries, établissant une production locale de réservoirs encastrés et employant une nouvelle main-d'œuvre en Arabie Saoudite.

Périmètre du rapport sur le marché des appareils sanitaires en Arabie Saoudite

Les appareils sanitaires, également connus sous le nom d'équipements de plomberie, est un terme utilisé pour décrire les équipements de plomberie, les raccords et autres produits liés à la plomberie utilisés dans les salles de bains et les cuisines. L'objectif des produits d'appareils sanitaires est de créer un environnement sanitaire et visuellement attrayant pour les utilisateurs.

Le marché des appareils sanitaires en Arabie Saoudite est segmenté par produit, matériau, canal de distribution et utilisateur final. Par produit, le marché est segmenté en cuvettes de WC, lavabos, piédestaux, réservoirs et autres types de produits (baignoires, douches, bidets, etc.). Par matériau, le marché est segmenté en céramique, métal, plastique et autres matériaux (porcelaine, etc.). Par canal de distribution, le marché est segmenté en grandes surfaces de bricolage, magasins spécialisés, en ligne et autres canaux de distribution (franchisés concessionnaires, etc.), et par utilisateur final, le marché est segmenté en résidentiel et commercial.

| Toilettes et réservoirs (cuvettes de WC) |

| Lavabos et éviers (y compris lavabos sur piédestal) |

| Baignoires et baignoires à remous |

| Urinoirs |

| Bidets |

| Autres produits (porte-savons, distributeurs, etc.) |

| Céramique |

| Métal pressé |

| Acrylique et plastiques |

| Surface solide et composite |

| Résidentiel |

| Commercial |

| B2C / Vente au détail | Magasins multi-marques |

| Magasins exclusifs | |

| En ligne | |

| B2B / Projet |

| Région centrale |

| Région occidentale |

| Région orientale |

| Région septentrionale |

| Région méridionale |

| Par type de produit | Toilettes et réservoirs (cuvettes de WC) | |

| Lavabos et éviers (y compris lavabos sur piédestal) | ||

| Baignoires et baignoires à remous | ||

| Urinoirs | ||

| Bidets | ||

| Autres produits (porte-savons, distributeurs, etc.) | ||

| Par matériau | Céramique | |

| Métal pressé | ||

| Acrylique et plastiques | ||

| Surface solide et composite | ||

| Par utilisation finale | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Vente au détail | Magasins multi-marques |

| Magasins exclusifs | ||

| En ligne | ||

| B2B / Projet | ||

| Par géographie | Région centrale | |

| Région occidentale | ||

| Région orientale | ||

| Région septentrionale | ||

| Région méridionale | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance des appareils sanitaires en Arabie Saoudite jusqu'en 2031 ?

Le marché des appareils sanitaires en Arabie Saoudite devrait passer de 387,41 millions USD en 2025 à 541,56 millions USD d'ici 2031, à un CAGR de 5,71 % sur la période 2026-2031.

Quels facteurs stimulent la nouvelle demande de projets dans le pays ?

Le logement de la Vision 2030, les aménagements de méga-projets, un large pipeline de chambres d'hôtel et l'application de l'étiquette d'efficacité hydrique SASO sont les principaux moteurs de croissance pour les achats pluriannuels d'appareils sanitaires.

Quelles catégories de produits devraient croître le plus rapidement au cours des cinq prochaines années ?

Les lavabos et éviers devraient se développer à un CAGR de 6,73 % jusqu'en 2031, car les doubles vasques et les suites en plan ouvert gagnent du terrain, notamment dans les ensembles résidentiels et les hôtels de marque.

Comment la réglementation façonne-t-elle la sélection des produits pour les nouvelles constructions et les rénovations ?

L'étiquette d'efficacité hydrique SASO et les contraintes GSO-WER harmonisées au niveau du CCG orientent la sélection vers les toilettes à double chasse, les raccords à faible débit et les systèmes à réservoir encastré qui atteignent les seuils de performance imposés.

Quels marchés régionaux au sein du Royaume devraient probablement croître le plus rapidement ?

La région occidentale devrait croître le plus rapidement jusqu'en 2031 grâce aux stations balnéaires de la mer Rouge, à l'hôtellerie de La Mecque et de Médine et aux mises à niveau liées au pèlerinage, tandis que la région centrale reste la plus grande en termes de part.

Dernière mise à jour de la page le: