Größe und Marktanteil des Sanitärkeramikmarkts Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

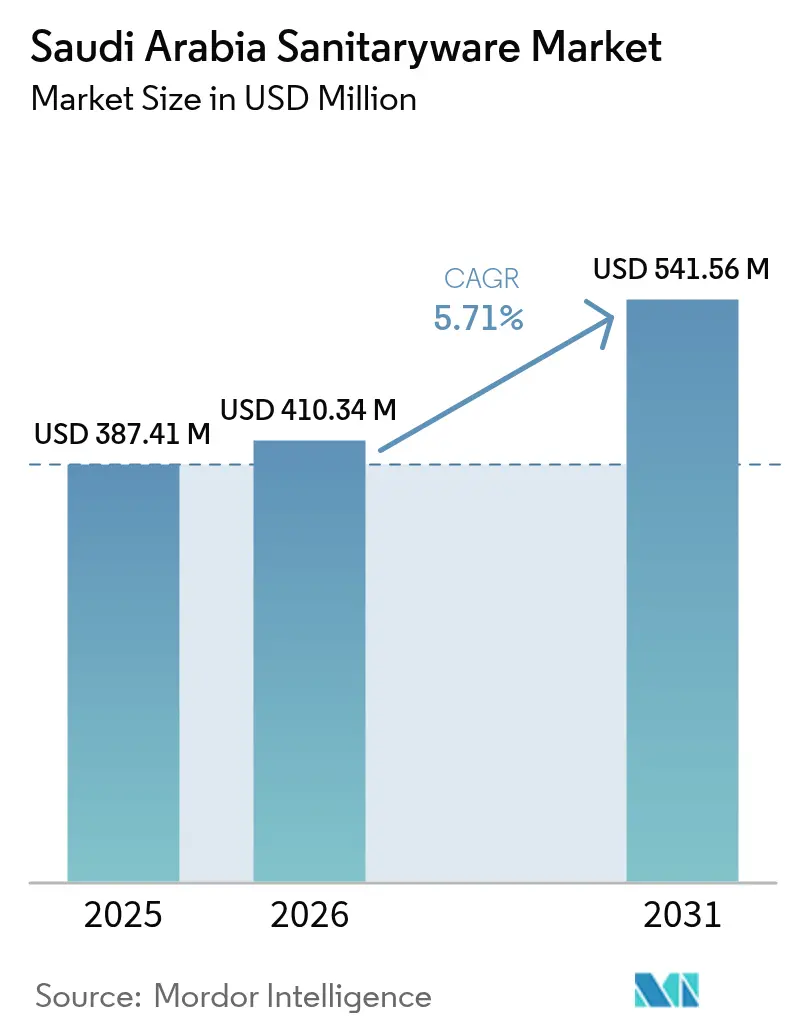

| Marktgröße im Basisjahr (2025) | 387.41 Millionen US-Dollar |

| Marktgröße (2026) | 410.34 Millionen US-Dollar |

| Marktgröße (2031) | 541.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

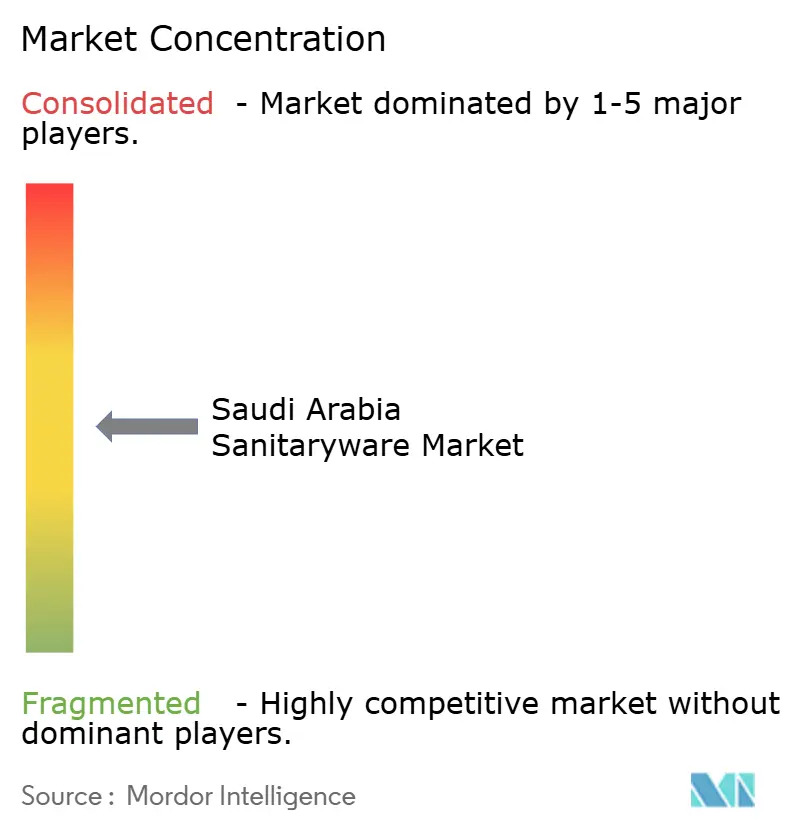

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sanitärkeramikmarkts Saudi-Arabien von Mordor Intelligence

Die Größe des Sanitärkeramikmarkts in Saudi-Arabien betrug 387,41 Millionen USD im Jahr 2025, 410,34 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 541,56 Millionen USD erreichen, bei einem CAGR von 5,71 % über den Zeitraum 2026–2031. Das Wachstum im Jahr 2026 wird durch den wohnungspolitischen Impuls der Vision 2030, groß angelegte Giga-Projekte und eine politisch gesteuerte Lokalisierung gestützt, die die Montage im Königreich für kritische Komponenten fördert und damit gemeinsam die Vorlaufzeiten verkürzt und Projektzeitpläne stabilisiert[1] Saudi Vision 2030, "Überblick über die Vision 2030," Vision 2030, vision2030.gov.sa. Der Rückenwind im Wohnbereich bleibt stark, da die Wohneigentumsquote bis Ende 2024 auf 65,4 % gestiegen ist und öffentlich-private Pipelines wie ROSHN Reservierungen in fertiggestellte Einheiten umwandeln, die vollständige Badezimmerausstattungen erfordern. Die strukturelle Nachfrage im Gastgewerbe wird durch mehr als 94.500 im Bau befindliche Hotelzimmer und das Ziel, bis 2030 358.000 Zimmer zu erreichen, gestärkt, was die mehrjährige Beschaffung von Toiletten, Spülkästen, Waschbecken und berührungslosen Armaturen für Hinterhausbereiche und Gästesuiten unterstützt[2]HospitalityNet Newsroom, "Saudi Arabia Hotel Pipeline," HospitalityNet, hospitalitynet.org. Vorschriften zur Wasserbewirtschaftung, einschließlich des SASO-Wassereffizienzlabels und des GCC-harmonisierten GSO-WER, beeinflussen den Produktmix weiterhin zugunsten von Zwei-Mengen-Spülungen, Niedrigfluss- und Unterputzsystemen, die Mindestleistungsschwellen erfüllen und gleichzeitig den Verbrauch senken. Die inkrementelle Nachfrage im Zusammenhang mit dem Pilgererfahrungsprogramm, das 2024 18,5 Millionen Besucher anzog und bis 2030 30 Millionen Umrah-Pilger anstrebt, priorisiert Hochleistungs-Sanitärkeramikerneuerungen in Einrichtungen in Mekka und Medina.

Wichtigste Erkenntnisse des Berichts

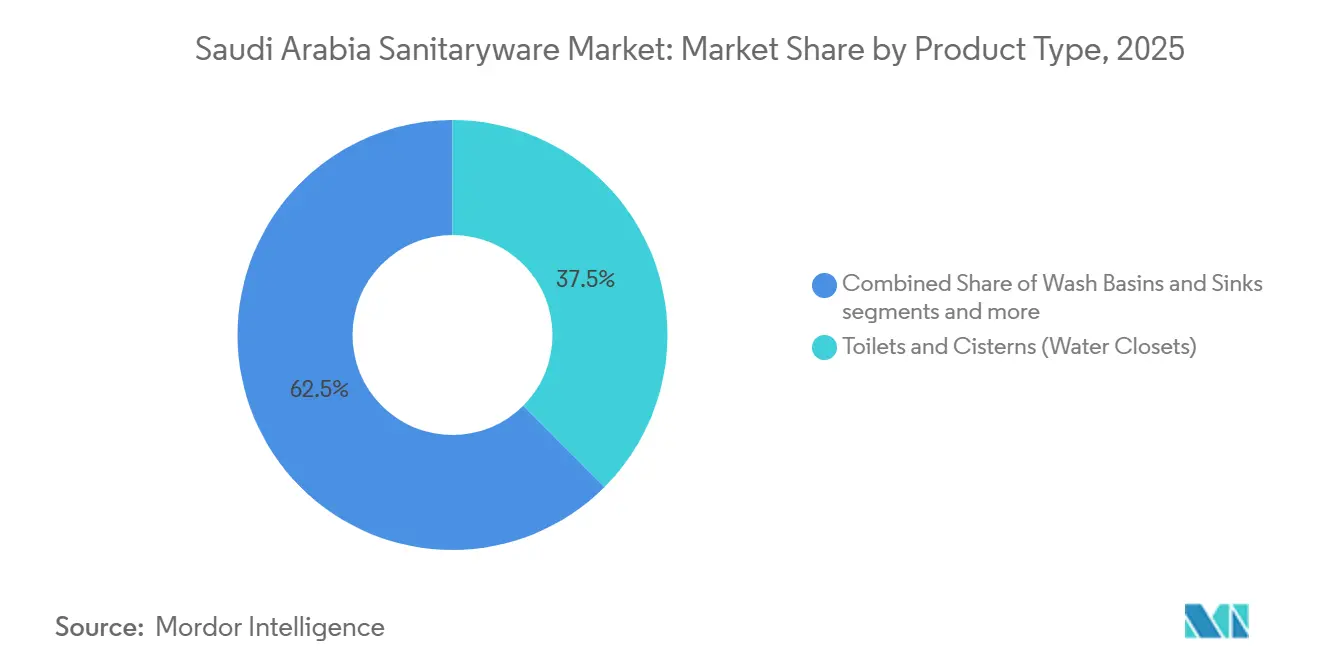

- Nach Produkttyp führten Toiletten und Spülkästen mit einem Anteil von 37,51 % am Sanitärkeramikmarkt Saudi-Arabiens im Jahr 2025. Waschbecken und Spülen werden voraussichtlich bis 2031 mit einem CAGR von 6,73 % im Sanitärkeramikmarkt Saudi-Arabiens wachsen.

- Nach Material hielt Keramik im Jahr 2025 einen Anteil von 78,42 % am Sanitärkeramikmarkt Saudi-Arabiens. Massivoberflächen- und Verbundwerkstoffe werden voraussichtlich bis 2031 mit einem CAGR von 7,87 % im Sanitärkeramikmarkt Saudi-Arabiens wachsen.

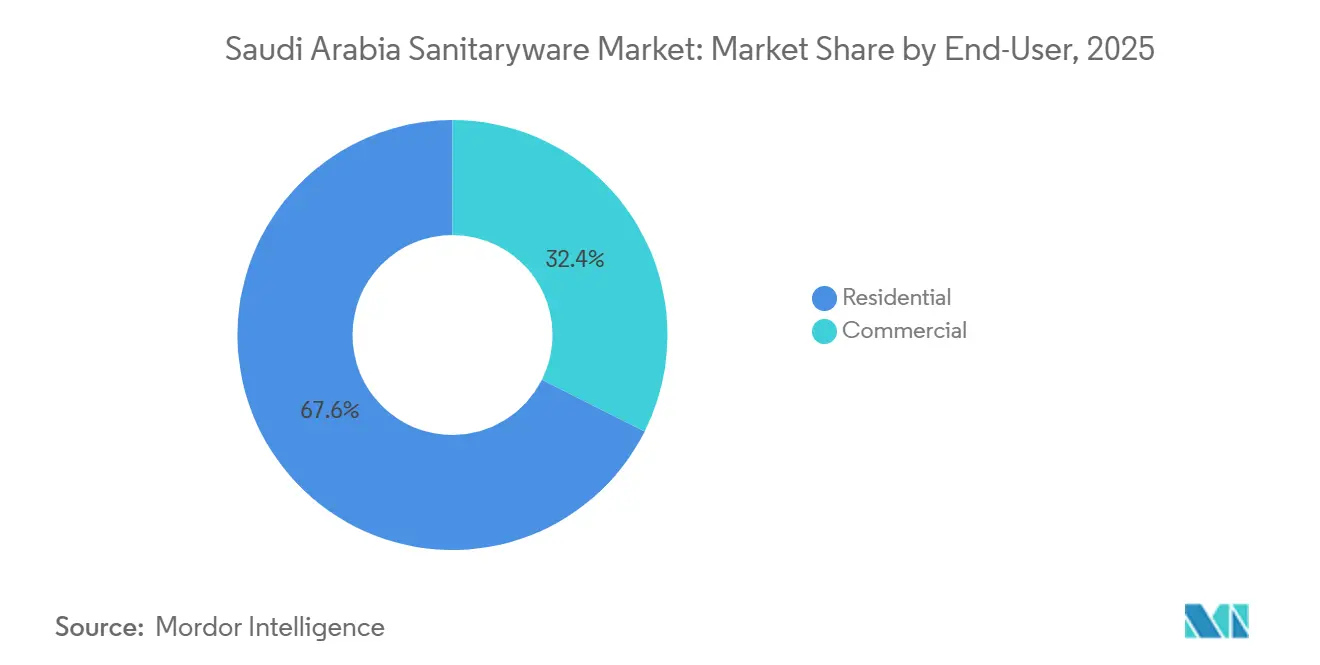

- Nach Endnutzung entfiel auf den Wohnbereich im Jahr 2025 ein Anteil von 67,64 % am Sanitärkeramikmarkt Saudi-Arabiens. Das Gewerbesegment soll bis 2031 mit einem CAGR von 7,14 % im Sanitärkeramikmarkt Saudi-Arabiens wachsen.

- Nach Vertriebskanal erfasste B2C/Einzelhandel im Jahr 2025 einen Anteil von 46,76 % am Sanitärkeramikmarkt Saudi-Arabiens. B2B-Projektverkäufe werden voraussichtlich bis 2031 mit einem CAGR von 7,01 % im Sanitärkeramikmarkt Saudi-Arabiens wachsen.

- Nach Geografie hielt die Zentralregion im Jahr 2025 einen Anteil von 34,12 % am Sanitärkeramikmarkt Saudi-Arabiens. Die Westregion ist positioniert, bis 2031 mit einem CAGR von 7,23 % im Sanitärkeramikmarkt Saudi-Arabiens zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Sanitärkeramikmarkt Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungspolitischer Impuls der Vision 2030 steigert Wohninstallationen | + 1.8% | National, konzentriert in der Zentral- und Westregion | Mittelfristig (2–4 Jahre) |

| Expansion der Gastgewerbepipeline beschleunigt die Projektnachfrage | + 1.3% | Westregion, Zentralregion | Mittelfristig (2–4 Jahre) |

| Giga-Projekte und gemischt genutzte Großentwicklungen erhalten mehrjährige Ausstattungszyklen | + 1.4% | National, frühe Gewinne in der Zentral-, West- und Nordregion | Langfristig (≥ 4 Jahre) |

| Obligatorisches SASO-Wassereffizienzlabel treibt konforme Erneuerungen und Produktmixverschiebung an | + 0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Pilgererfahrungsprogramm erneuert Einrichtungen in heiligen Städten und steigert die Nachfrage nach Hochleistungs-Sanitärkeramik | + 0.9% | Westregion | Kurzfristig (≤ 2 Jahre) |

| Lokale Fertigung und Kooperationen für lokale Inhalte reduzieren Lieferrisiken und fördern die Akzeptanz | + 0.7% | National, frühe Anwender in der Zentral- und Ostregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungspolitischer Impuls der Vision 2030 steigert Wohninstallationen

Die politisch gesteuerte Wohnraumexpansion ist der mit Abstand stärkste strukturelle Rückenwind für den Sanitärkeramikmarkt in Saudi-Arabien, abhängig von einer nachhaltigen Hypothekenverfügbarkeit, Landfreigabe und Entwickler-Ausführungspipelines. Die Wohneigentumsquote erreichte bis Ende 2024 65,4 %, und Leitinitiativen wie die großflächigen Gemeinschaften von ROSHN wandeln gebuchte Nachfrage in Badezimmerausstattungen für Reihenhäuser und Wohnungen um, die mittelklassige, SASO-konforme Keramiksuiten standardisieren. Der Umfang dieser Beschaffungen unterstützt mehrjährige Festpreisliefervereinbarungen, die die Einheitenvolatilität reduzieren, aber die Spezifikationsdisziplin erhöhen, da nicht konforme Importe unter der SABER-Durchsetzung Strafen und Nacharbeiten riskieren. Entwickler qualifizieren Lieferanten zunehmend vorab auf der Grundlage dokumentierter Konformität, lokaler Lagertiefe und Standortunterstützung, was Marken mit saudischen Rechtspersönlichkeiten, Serviceteams und starken Beziehungen zu Haustechnikauftragnehmern begünstigt. Die kurzfristige Chance konzentriert sich auf Unterputzsystem-kompatible Wandsysteme und Zwei-Mengen-Spültoiletten, da eine nachgewiesene Wassereffizienzleistung zur Basisanforderung für Projektgenehmigungen geworden ist. Eine ergänzende, unterversorgte Nachfragenische sind kommunale und Sozialwohnungssanierungen in Sekundärstädten, wo ein hoher Pro-Kopf-Wasserverbrauch Anreize für Upgrades auf wassersparende Armaturen in öffentlichen Einrichtungen schafft[3]Saudi Water Authority, "Water Strategy Annual Report 2025," swa.gov.sa.

Expansion der Gastgewerbepipeline beschleunigt die Projektnachfrage

Saudi-Arabiens Pipeline, bis 2030 358.000 Hotelzimmer zu erreichen, und die derzeit im Bau befindlichen 94.500 Zimmer erhalten einen vorhersehbaren Rhythmus der Sanitärkeramikbeschaffung für Gästezimmer, öffentliche Bereiche und Personaleinrichtungen, insbesondere in Mekka, Medina und an der Roten-Meer-Küste. Gastgewerbebetreiber bevorzugen wandhängende Toiletten mit Unterputzspülkästen, Zwei-Mengen-Betätigern und berührungslosen Armaturen, um die Reinigungseffizienz zu verbessern und Betriebskosten zu senken – eine Verschiebung, die Marken direkt begünstigt, die in Unterputzsystemen und Hochleistungsspültechnologie positioniert sind. Die Umweltstrenge des Red Sea Project erfordert entsalzungskompatible Armaturen und grauwassergeeignete Installationen, was eine Nische für korrosionsbeständige Verbundwaschbecken und hochwertige Ventilanordnungen für Salzwasserumgebungen eröffnet. Da Betreiber Voreröffnungen und die Inbetriebnahme von Hinterhausbereichen skalieren, belohnt das Beschaffungsmodell Lieferanten mit schneller Ersatzlogistik und Vor-Ort-Schulungen – Merkmale, die die Auswahl zugunsten lokaler Einheiten und Gemeinschaftsunternehmen verschieben. Saisonale Lastspitzen im Zusammenhang mit dem Ramadan und der Hajj-Periode veranlassen auch eine Vorpositionierung von Ersatzteilen in Mekka und Medina, ein logistischer Grundpfeiler, den Lieferanten mit regionalen Lagern zuverlässiger bedienen können als Fernimporteure. Diese Bedingungen verstärken insgesamt einen projektgesteuerten, spezifikationsgetriebenen Nachfragezyklus, der bewährte Systemkompatibilität, SASO-Label-Konformität und etablierten Kundendienst begünstigt

Giga-Projekte und gemischt genutzte Großentwicklungen erhalten mehrjährige Ausstattungszyklen

Vision-2030-Giga-Projekte, darunter NEOM, das Red Sea Project, Qiddiya und New Murabba, verankern eine langfristige Sanitärkeramiknachfrage, die weit über 2031 hinausgeht, da Entwicklungen von der Kerninfrastruktur zu Innenausstattungen übergehen. Große Pakete wechseln phasenweise von der Planung zur Ausführung, und Masterentwickler integrieren zunehmend modulare Badezimmerpods in Ausschreibungsunterlagen, um Zeitpläne zu verkürzen und den Vor-Ort-Arbeitsaufwand zu reduzieren. Lieferanten, die sich an modulare Arbeitsabläufe anpassen, indem sie mit Pod-Herstellern koordinieren, SKUs standardisieren und Just-in-time-Lieferungen staffeln, gewinnen Spezifikationsresilienz über Türme und Stadtteile hinweg. Klauseln zum lokalen Inhalt in Ausschreibungen des Public Investment Fund lenken Käufer zu Herstellern mit Montage im Königreich oder Gemeinschaftsunternehmen, eine Struktur, die globale Marken replizieren, indem sie Spülkästen und Betätiger lokalisieren und gleichzeitig Präzisionskartuschen und Sensoren über erlaubte Kanäle importieren. Diese Beschaffungsarchitektur festigt den Wandel des Sanitärkeramikmarkts in Saudi-Arabien von reiner Importdistribution zu hybriden Modellen, die lokale Montage und gezielte Importe für spezialisierte Komponenten kombinieren. Mittelfristig sollte diese Mischung Vorlaufzeiten stabilisieren, das Währungsrisiko für Projektkäufer begrenzen und Konformitätsreibungen an Zollkontrollpunkten reduzieren.

Obligatorisches SASO-Wassereffizienzlabel treibt konforme Erneuerungen und Produktmixverschiebung an

Das SASO-Wassereffizienzlabel gilt für Armaturen, Duschen, Toiletten, Urinale und Spülkästen, und die seit 2024 geltenden GCC-harmonisierten GSO-WER-Regeln verstärken Mindestleistungsstandards, die die Produktauswahl sowohl in Wohn- als auch in Nichtwohnprojekten prägen. Zwei-Mengen-Spülleistungsschwellen, typischerweise 3 Liter für die reduzierte Spülung und 6 Liter für die volle Spülung, beeinflussen die Beckengeometrie, das Siphondesign und die Strahlkonfiguration, um die Sauberkeit bei geringeren Volumina ohne erhöhtes Verstopfungsrisiko aufrechtzuerhalten. Produktinnovationen folgen diesen Anforderungen, wie bei Premium-Dusch-WCs und effizienten Unterputzsystemen zu sehen ist, die den Papierverbrauch reduzieren und eine Niedrigvolumenspülung ohne Beeinträchtigung des Nutzererlebnisses unterstützen. Die Konformität verändert auch die Importwirtschaft, da Labortests und Zertifizierungen pro SKU Fixkosten einführen, die kleine Händler mit geringem Volumen kaum über Sendungen amortisieren können. Vorversand- und Versandzertifikate sowie regelmäßige Audits schaffen auch Markteinführungsüberlegungen, die Planungs- und Dokumentationsdisziplin belohnen, insbesondere für SKUs mit mehreren Durchflussratenoptionen. Während Sanierungen hinter der Neubauerneuerung aufgrund von Wandhohlraum- und Entwässerungsbeschränkungen in Altgebäuden zurückbleiben, kann eine Verschärfung der Gebäudeleistungsrichtlinien einen breiteren Ersatzzyklus für konforme Unterputzsysteme über den Prognosehorizont hinaus erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konformitätsbewertung (SABER/SALEEM) und WEL-Tests erhöhen Kosten und Markteinführungszeit für Importe | -0.5% | National, stärkere Belastung für kleinere Importeure | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb durch importlastiges, fragmentiertes Angebot drückt Margen | -0.7% | National, am stärksten im mittleren Wohnbereich | Mittelfristig (2–4 Jahre) |

| Strenge Wasserfluss- und Spülobergrenzen schränken Designoptionen und Sanierungsleistung in Altgebäuden ein | -0.4% | National, konzentriert in städtischen Zentren der Zentral- und Westregion | Langfristig (≥ 4 Jahre) |

| Gewichtung lokaler Inhalte in öffentlichen Ausschreibungen kann nicht lokalisierte Marken benachteiligen | -0.3% | National, hauptsächlich PIF-Megaprojekte betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konformitätsbewertung und WEL-Tests erhöhen Kosten und Markteinführungszeit für Importe

Importeure müssen SABER-Produkt- und Versandzertifikate einholen und Labortests für abgedeckte SKUs finanzieren, was die Einstiegskosten erhöht und Vorlaufzeitrisiken für Unternehmen mit häufigen Designaktualisierungen oder kleinen Chargenflüssen einführt. End-to-End-Genehmigungen können mehrere Geschäftswochen in Anspruch nehmen, und Strafen für Nichteinhaltung erhöhen den Anreiz, Dokumentation und Lieferantenvorqualifizierung vorzuziehen. Kleinere Exporteure ohne robuste Qualitätssysteme stoßen häufiger auf Audithürden, was Container in wichtigen saudischen Häfen verzögert und Just-in-time-Lieferversprechen erschwert. Das SALEEM-Vorversandinspektionsrahmenwerk von TÜV Rheinland fügt eine weitere Ebene verfahrenstechnischer Prüfung und Kosten für neue Produktlinien vor der Ankunft im Königreich hinzu. Obwohl die GCC-weite Harmonisierung durch GSO-WER eine gemeinsame Grundlage schafft, behält Saudi-Arabien seine eigenen SABER-Anforderungen bei, sodass Importeure auch beim Verkauf konformer SKUs in Nachbarmärkten eine länderspezifische Zertifizierung einplanen müssen. Insgesamt begünstigt der Compliance-Rahmen etablierte Marken mit Skalierung, Dokumentationsdisziplin und lokaler Vertretung, während er opportunistische Handelsaktivitäten mit geringem Volumen ausdünnt und den Zustrom nicht verifizierter Innovationen verlangsamt.

Intensiver Preiswettbewerb durch importlastiges, fragmentiertes Angebot drückt Margen

Ein Lieferpreisvorteil für asiatische Sanitärkeramik im mittleren Wohnbereich hält den Druck auf lokale Hersteller und Händler aufrecht, die durch kürzere Vorlaufzeiten, Servicezuverlässigkeit und projektgesteuerte Spezifikationsunterstützung gegensteuern müssen. Lokale Produzenten dämpfen den Abstand durch schnellen regionalen Versand, aber dieser Vorteil schrumpft, wenn Entwickler Aufträge Monate im Voraus für phasenweise Turmfertigstellungen sperren. Da Dutzende aktiver Händler tätig sind und kein einzelner Akteur den Marktanteil dominiert, verlagert sich der Wettbewerb oft auf Zahlungsbedingungen, Schulungen und Ersatzteilbestand nach dem Verkauf statt auf einzigartige Produktmerkmale. Projektzeitverschiebungen haben die saudischen Ergebnisse einiger globaler Akteure belastet, auch wenn sie in lokale Kapazitäten investieren, um zukünftige Vorteile bei lokalen Inhalten zu sichern. Energiekostenkorrekturen, die den Ofenbetrieb betreffen, haben 2026 Preisverhandlungen und inkrementelle Listenpreisänderungen ausgelöst, um die Margenstabilität für zugesagte Lieferungen zu erhalten. Als Gegengewicht erzielen Premiumunterkategorien wie intelligente Toiletten, Designoberflächen und kompatible Grauwassersysteme höhere Preispunkte und helfen Händlern, dünnere Margen bei Standard-Weißware-Linien auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Doppelwaschbecken-Waschtische und Hochleistungsarmaturen treiben die Beckenakzeptanz an

Toiletten und Spülkästen machten 2025 37,51 % des Marktanteils am Sanitärkeramikmarkt Saudi-Arabiens aus, was ihre entscheidende Rolle in Wohn- und Gewerbebädern widerspiegelt, wo gesetzlich vorgeschriebene Armaturen nicht aus Designs herausoptimiert werden können. Waschbecken und Spülen sollen bis 2031 mit einem CAGR von 6,73 % wachsen, da offene Hauptschlafzimmersuiten, Doppelwaschtische in Hotelqualität und Küsteninstallationen Kombinationen aus Unterbauwaschbecken und wandmontierten Armaturen bevorzugen, die die Reinigung vereinfachen und Schimmel in feuchten Zonen widerstehen. Architekten und Haustechnikberater haben die Spezifikationen für Unterputzsysteme und wassereffizienten Waschbecken in Markenhotelprojekten und mittelhohen Gebäudeclustern erhöht, wo Reinigungsgeschwindigkeit und Raumoptimierung für die Betreiberwirtschaft wichtig sind. Wandhängende Toiletten mit Unterputzträgern unterstützen eine vereinfachte Bodenreinigung und verbessern die wahrgenommene Hygiene, eine Konfiguration, die bei Hotel- und Bürobetreibern, die sich an Mostadam-Zertifizierungsnormen orientieren, an Bedeutung gewonnen hat. Urinale bedienen weiterhin Moscheen, Bürotürme und Stadien, mit schrittweiser Verbreitung wasserloser Einheiten, da Facility-Manager die anfänglichen Gerätekosten gegen Wartungs- und Wasserrechnungen abwägen. Eigenständige Bidets sind in vielen Haushalten präsent, doch integrierte Bidet-Toiletten-Kombinationen nehmen aufgrund platzsparender Layouts in neuen Wohnungen zu, insbesondere dort, wo Entwickler Badezimmer-Upgrades als Einzugsoptionen bündeln.

In hochwertigeren Villen und Fünf-Sterne-Gastgewerbe bleiben Badewannen und Whirlpools nach Volumen eine Nische, sind aber zentral für Positionierung und Gästeerlebnis, wobei Acrylmodelle wegen Gewicht und Installationspraktikabilität bevorzugt werden. Hochleistungs-Sanitärkeramik für Pilgereinrichtungen und stark frequentierte öffentliche Veranstaltungsorte priorisiert Vandalismusresistenz, reduzierte Spritzwassermuster und schnell erholende Spülsysteme, um Spitzennutzung standzuhalten. Die SASO-Wassereffizienzkennzeichnung hat die Basisleistung standardisiert und zu einer breiteren Einführung von Zwei-Mengen-Betätigern in Projektspezifikationen geführt, was die Konsistenz bei Beschaffung und Installationsschulung stärkt. Produktbündel, die Waschbecken, Mischer und Unterputzträger integrieren, gewinnen jetzt mehr Projektausschreibungen, da sie Cross-Brand-Kompatibilitätsrisiken reduzieren und Serviceprotokolle nach der Übergabe rationalisieren. Infolgedessen geht es beim Kategoriewachstum weniger um eine einzelne SKU als vielmehr um vollständige Badezimmersysteme, die Effizienz-, Hygiene- und Wartungserwartungen im Sanitärkeramikmarkt Saudi-Arabiens erfüllen.

Nach Material: Keramikdominanz bleibt bestehen, doch Verbundwerkstoffe erschließen eine Nische in rauen Klimazonen

Keramik blieb 2025 das dominierende Material mit einem Anteil von 78,42 %, gestützt durch große Kapazitäten, sanitäre Leistung und bewährte Haltbarkeit in den Temperatur- und Nutzungsprofilen, die in saudischen Projekten üblich sind. Die dem Keramikbereich zugewiesene Größe des Sanitärkeramikmarkts in Saudi-Arabien spiegelt die nicht poröse Oberfläche des Materials wider, die Flecken widersteht und die Reinigung in Krankenhäusern, Schulen und öffentlichen Einrichtungen vereinfacht, wo Infektionskontrolle und hoher Durchsatz Prioritäten sind. Gepresstes Metall bleibt für budgetsensible oder temporäre Unterkünfte relevant, die hohe Schlagfestigkeit und geringes Bruchrisiko erfordern, obwohl seine Badezimmerrolle in Premium-Wohnbereichen begrenzt ist. Acryl und technische Kunststoffe dominieren Badewannen und Duschwannen aufgrund ihres geringen Gewichts und der einfachen Installation in Türmen, wobei Thermoformen ergonomische Designs ermöglicht, die wellnessorientierte Käufer ansprechen. Trotz dieser Vorteile begrenzt die Anfälligkeit von Acryl für langfristige Kratzer und UV-Vergilbung den Einsatz in sonnenexponierten Außenanwendungen, die in Küstenresorts üblich sind.

Massivoberflächen- und Verbundwerkstoffe werden voraussichtlich bis 2031 mit einem CAGR von 7,87 % wachsen, da Architekten nahtlose, schimmelresistente Waschtischplatten mit integrierten Waschbecken für Küstenfeuchtigkeits- und salzhaltige Luftumgebungen anstreben. Diese Materialien können thermisch geformt werden, um nicht standardmäßige Nischen bei Renovierungen anzupassen, ein Vorteil in Altgebäuden, denen moderne modulare Abmessungen fehlen. Sie unterstützen auch Nachhaltigkeitsziele, wenn Rohstoffe nachindusrielle Inhalte umfassen, was mit strengen Umweltkriterien in Flaggschiff-Küstenentwicklungen übereinstimmt. Flexibilität bei der Vor-Ort-Fertigung und konsistente Oberflächenfinishes machen Verbundwerkstoffe für Premium-Gastgewerbe attraktiv, wo Markenstandards einheitliche Ästhetik über Hunderte identischer Zimmer hinweg erfordern. Im Gegenzug suchen Beschaffungsteams nach Lieferanten, die die Materialleistung unter Entsalzungs- und Grauwasserbedingungen dokumentieren können, was die Akzeptanz an Lebenszykluskosten-Berechnungen statt an den niedrigsten Anfangspreis knüpft. Diese Dynamik erhält Keramik als Volumenarbeitspferd, eröffnet aber Raum für margenstärkere Verbundwerkstoffe, wo Designintegration und Umweltleistung die Auswahl im Sanitärkeramikmarkt Saudi-Arabiens beeinflussen.

Nach Endnutzung: Gewerbliches Gastgewerbe und Büroausstattungen beschleunigen sich über eine große Wohnbasis hinaus

Wohninstallationen machten 2025 67,64 % des Volumens aus, was mit stetigen Übergaben in Masterplan-Gemeinschaften und hypothekengestütztem Eigentum übereinstimmt, das die Erstausstattungs-Badezimmernachfrage antreibt. Entwickler standardisieren weiterhin mittelklassige Keramik-Toiletten-Waschbecken-Kombinationen, um Wert und Zuverlässigkeit auszubalancieren, und bieten gleichzeitig Massivoberflächen-Waschtisch-Upgrades in Premium-Enklaven an, um Doppelverdiener-Haushalte anzuziehen. Showroom-Netzwerke, die sofortigen Lagerbestand und taggleichen Ersatz für Auftragnehmerartikel bieten, sind jetzt zentral für Kaufentscheidungen, da Käufer eine schnelle Lösung von Installationsproblemen während der Übergabe erwarten. Sanierungszyklen in Altgebäuden hinken der Neubauerneuerung aufgrund von Wandhohlraum- und Entwässerungsbeschränkungen hinterher, die Unterputzspülkasten-Upgrades erschweren, was viele Haushalte dazu veranlasst, Änderungen bis zum Auftreten von Renovierungsanlässen aufzuschieben. Da bankfähige Pipelines sich stabilisieren, wird das Wohnausgaben disziplinierter um verifizierte Wassereffizienz, standardisierte Unterputzträger und koordinierte Armatur-Waschbecken-Paarungen, die Serviceanrufe und Garantiekosten reduzieren.

Gewerbliche Anwendungen machten 2025 etwa ein Fünftel des Volumens aus und werden voraussichtlich bis 2031 den Wohnbereich übertreffen, angetrieben durch die Zimmerpipeline für Hotels und die stetige Expansion von Büroflächen der Klasse A in Riad und Dschidda. Hotelgästezimmer und Hinterhauseinrichtungen spezifizieren Niedrigfluss-Unterputzsysteme und langlebiges Sanitärporzellan, um Reinigungseffizienz mit Wasserstewardship-Erwartungen auszubalancieren. Bürotürme setzen zunehmend berührungslose Sensorarmaturen und automatische Spülurinale ein, um Mostadam-Benchmarks und unternehmerische ESG-Verpflichtungen zu erfüllen, was die Nachfrage nach elektronischen Betätigern, Ventilen und kompatiblen Energielösungen erweitert. Einzelhandelsausstattungen betonen Oberflächenvielfalt und unverwechselbares Design für Markenausdruck in Premium-Einkaufszentren, was Preisaufschläge gegenüber Standard-Chrom aufrechterhält, da Betreiber in das Gästeerlebnis investieren. Institutionelle Umgebungen wie Kliniken und Schulen priorisieren antimikrobielle Oberflächen und hochhaltbare Geräte, was die Spezifikationsdisziplin stärkt und den berechtigten Lieferantenpool auf diejenigen mit dokumentierter Konformität und Schulungsprogrammen einschränkt.

Nach Vertriebskanal: B2B-Projektverkäufe überholen den Einzelhandel, da Giga-Entwicklungen Großeinkäufe tätigen

B2C-Einzelhandel erfasste 2025 einen Anteil von 46,76 %, der mehrstöckige Heimwerkermärkte, markenexklusive Showrooms und einen bescheidenen, aber wachsenden Online-Kanal mit Augmented-Reality-Visualisierungstools umfasst. Showroom-geführte Verkäufe erzielen höhere Einnahmen pro Stück, da sie Installation, erweiterte Garantien und reaktionsschnellen Kundendienst bündeln, den Hausbesitzer in hochwertigen Kategorien schätzen. Während der Online-Verkauf wächst, halten Bruchrisiken beim Versand, Last-Mile-Komplexitäten in abgelegenen Gebieten und die Tendenz der Käufer, Glasuroberflächen und Ergonomie persönlich zu inspizieren, die digitale Durchdringung unter breiteren Heimkategorien. Der Einzelhandelsimpuls bleibt am stärksten in Großstädten mit häufigen Übergaben von Masterentwicklern, wo koordinierte Showroom-Cluster einfachen Quervergleich und sofortige Abholung ermöglichen. Da Lagerumschläge vorhersehbarer werden, kuratieren Einzelhändler Sortimente rund um SASO-gekennzeichnete SKUs und unterputzkompatible Formate, um sich an Baugenehmigungen und Auftragnehmervorlieben anzupassen.

B2B-Projektkanäle hielten 2025 einen Anteil von 53,24 % und werden voraussichtlich bis 2031 schneller als der Einzelhandel wachsen, angetrieben durch Giga-Projekt-Ausstattungen und Ausschreibungen des Public Investment Fund, die 30 % Anforderungen an lokale Inhalte in Vergaben einbetten. Entwickler strukturieren Direktimportprogramme für containergroße Bestellungen standardisierter SKUs und bewegen Volumen über Zolllager und gestaffelte Lieferungen, die an Turmabschnitte gebunden sind. Lieferanten mit Montage oder Fertigung im Königreich erhalten Bewertungsvorteile bei Ausschreibungen, was die Beschaffung zu Marken lenkt, die Spülkästen und Träger in Dammam und Riad lokalisiert haben. Schlüsselfertige Ausstattungsauftragnehmer betonen SABER-Konformitätsgeschwindigkeit, Standortschulungsfähigkeit und schnelle Ersatzlogistik bei der Lieferantenauswahl, um Innenausstattungszeitpläne zu schützen. Diese Disziplin reduziert schrittweise rein preisbasierte Vergaben und ersetzt sie durch Gesamtlieferkosten-Überlegungen, die mit pünktlichen Übergaben und reduzierten Mängellisten in der Sanitärkeramikindustrie Saudi-Arabiens übereinstimmen.

Geografische Analyse

Die Zentralregion führte 2025 mit einem Anteil von 34,12 %, begünstigt durch konzentrierte staatliche Investitionen, die Innenstadterweiterung von New Murabba und das RHQ-Mandat, das mehr als 700 Unternehmenszentralen nach Riad verlegte, die jeweils Premium-Büroausstattungen erfordern. New Murrabbas Plan umfasst bis 2030 104.000 Wohneinheiten, 9.000 Hotelschlüssel und erhebliche Einzelhandelsflächen, die zusammen eine mehrjährige Innenraumnachfrage über Rohbauarbeiten hinaus aufrechterhalten. Große Masterplan-Gemeinschaften rund um Riad wandeln weiterhin Reservierungen in Übergaben um, wobei Entwickler Zwei-Mengen-Spültoiletten, Unterputzspülkästen und koordinierte Armatur-Waschbecken-Sets standardisieren, die schnellere Reinigung und reduzierten Wasserverbrauch ermöglichen. SASO-Durchsetzungsteams in Kommunen der Zentralregion prüfen installierte Armaturen vor der Belegung, was nicht konforme Importe effektiv verdrängt und Lieferanten mit geprüfter Konformität und lokalem Lagerbestand begünstigt. Infolgedessen bleibt die Zentralregion der spezifikationsgetriebenste Knotenpunkt des Sanitärkeramikmarkts in Saudi-Arabien, wo Premium-Showrooms, geschulte Installateure und schnelle Ersatzteilversorgung die Lieferantenauswahl sowohl für Wohn- als auch für Bürotürme beeinflussen.

Die Westregion hielt 2025 einen Anteil von 28 % und wird voraussichtlich bis 2031 mit einem CAGR von 7,23 % am schnellsten wachsen, angetrieben durch den 50-Hotel-Plan des Red Sea Project, die gemischt genutzte Erweiterung von Jabal Omar in der Nähe der Großen Moschee und die Kapazitätsziele des Pilgererfahrungsprogramms. Hotelcluster in Mekka und Medina betonen hochleistungsfähige, vandalismusresistente Sanitärkeramik, um intensiven Pilgerseison-Umschlag und häufige Hochdruckreinigung standzuhalten. Dschiddas Küstenentwicklung erhöht den Einsatz entsalzungskompatible Armaturen und korrosionsbeständige Waschtischlösungen, wobei Architekten in Premium-Gastgewerbe Verbundwaschbecken bevorzugen, um die Salzbelastung im Laufe der Zeit zu mindern. Kommunale Beschaffung in heiligen Städten schreibt weiterhin SABER-zertifizierte WEL-konforme Armaturen für Waschraum-Sanierungen vor, was den Ersatz älterer Modelle beschleunigt, die aktuelle Zwei-Mengen-Standards nicht erfüllen. Der Vertrieb in der Westregion umfasst jetzt vorpositionierte Ersatzteile während Ramadan und Hajj, was einen servicebezogenen Vorteil für Lieferanten verankert, die taggleiche Ersatzziele für kritische Komponenten erfüllen können.

Die Ostregion machte 2025 einen Anteil von 21 % aus, verankert durch die Expansion von Industriestädten, Auftragnehmerunterkünfte und Büroentwicklungen, die sich um Dammam, Khobar, Dhahran und Jubail konzentrieren. Lokalisierte Spülkastenproduktion in Dammam verkürzt Vorlaufzeiten von Wochen auf Stunden, was enge Inbetriebnahmefenster in petrochemischen und Energieprojekten mit 24-Stunden-Ersatzgarantien unterstützt. Die Industriekomplexe von Jubail und SPARK bevorzugen Edelstahlspülen und hochhaltbares Sanitärporzellan in Wohnheimen und Verwaltungsgebäuden, wobei Wartungsverträge schnelle Reaktion und standardisierte Ersatzteile betonen. Nord- und Südregion bildeten 2025 zusammen eine kleinere Basis, profitieren aber weiterhin von der Expansion der Grenzinfrastruktur und gezielten Tourismusinitiativen, was die schrittweise Einführung konformer Armaturen und höherer Hygienestandards in öffentlichen Einrichtungen stärkt. In allen Regionen schafft die Durchsetzung von Wassereffizienz-Kennzeichnung und Projektausschreibungsregeln eine konsistente nationale Grundlage, die es Lieferanten ermöglicht, standardisierte Produktfamilien und Schulungsprogramme im Sanitärkeramikmarkt Saudi-Arabiens zu koordinieren

Wettbewerbslandschaft

Saudi Ceramic Company nutzt große Ofenkapazitäten in Riad und ein nationales Showroom-Netzwerk, um Megaprojekte und Masterplan-Gemeinschaften mit Festpreis-Mehrjahresvereinbarungen zu unterstützen, die pünktliche Lieferung und sofortige Ersatzteile priorisieren. Ceramics positioniert sich weiterhin für Vorteile bei lokalen Inhalten durch ein Greenfield-Werk in Yanbu, das für das erste Quartal 2027 geplant ist, eine Verschiebung, die darauf ausgelegt ist, Vorlaufzeiten zu verkürzen und sich an Ausschreibungsbewertungen anzupassen, die lokalisierte Produktion begünstigen. Geberit vertiefte seinen Projektfußabdruck durch ein MoU mit ROSHN im November 2025, das die gemeinsame Entwicklung wassereffizienter Dusch-WCs und die Einrichtung einer Auftragnehmer-Schulungsakademie in Riad umfasst, was seine Spezifikationen in großflächige Wohnpipelines einbettet und einen First-Mover-Status in der lokalisierten Spülkastenherstellung mit einer Dammam-Anlage erreichte, die kürzere Lieferfenster und robusten Kundendienst für Projektkunden untermauert.

Der Preiswettbewerb bleibt im mittleren Wohnbereich scharf, wo Importe einen Lieferpreisvorteil bieten und lokale Akteure mit Geschwindigkeit, Service und Spezifikationsresilienz an großen Projektstandorten reagieren. Projektzeitverschiebungen beeinflussten 2025 die saudischen Umsatzentwicklungen einiger multinationaler Unternehmen, aber Managementteams hielten Vorabinvestitionen in Kapazitäten im Königreich aufrecht, um zukünftige Ausschreibungsvorteile zu sichern und die Versorgung zu de-risken. Energiekostenkorrekturen, die den Ofenbetrieb betreffen, veranlassten saudische Hersteller, Anfang 2026 Preisrichtlinien anzupassen und die Wirtschaftlichkeit langfristiger Liefervereinbarungen mit Megaprojekten zu überprüfen. Parallel dazu erzielen Premiumunterkategorien wie berührungslose Armaturen, Designoberflächen und intelligente Toiletten starke Preispunkte, die Händler nutzen, um Margendruck bei Standard-Keramik auszugleichen. Die Verbreitung berührungsloser Technologien in Büroflächen der Klasse A und Fünf-Sterne-Hotels wird sich voraussichtlich fortsetzen, da Mostadam-Ziele und unternehmerische ESG-Rahmenwerke Wasser- und Hygieneergebnisse im Gebäudebetrieb priorisieren.

Weißraum verbleibt in drei Bereichen, die in Projektbriefings 2026 bereits sichtbar sind. Die Integration modularer Badezimmerpods in Giga-Projekten belohnt Lieferanten, die Fabriklinien mit Pod-Herstellern abstimmen und SKUs für Just-in-time-Lieferungen auf die Baustelle harmonisieren. Sanierungsgeeignete Niedrigfluss-Kits, die ohne Wandabriss oder Entwässerungsumgestaltung installiert werden können, würden einen riesigen Altbestand ansprechen, erfordern aber technisch entwickelte Lösungen, die die Spülleistung innerhalb bestehender Beckengeometrien aufrechterhalten. Grauwasserkompatible Installationssysteme werden wahrscheinlich an Bedeutung gewinnen, sobald standardisierte Inspektionsprotokolle aktualisiert werden, was eine breitere Kommerzialisierung für konzeptbewährte Konfigurationen ermöglicht. Angesichts der SASO-Konformitätsregeln und der Bewertung lokaler Inhalte in PIF-Ausschreibungen bleiben frühe Lokalisierer mit Schulungsprogrammen, Ersatzteilabdeckung und Dokumentationsdisziplin strukturell bevorzugt im Sanitärkeramikmarkt Saudi-Arabiens.

Marktführer der Sanitärkeramikindustrie Saudi-Arabien

Saudi Ceramic Company (SCC)

RAK Ceramics (KSA)

Roca Group

Duravit AG

VitrA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Geberit unterzeichnete ein MoU mit ROSHN zur gemeinsamen Entwicklung wassereffizienter Dusch-WCs, zur Einrichtung einer Auftragnehmer-Schulungsakademie in Riad und zur Sicherung des bevorzugten Lieferantenstatus in der großen Pipeline des Entwicklers

- November 2025: RAK Ceramics präsentierte SASO-konforme Sanitärporzellan-Kollektionen auf der Saudi Build 2025 in Riad und informierte Auftragnehmer über den Fortschritt des Yanbu-Werks zur Unterstützung von Strategien für lokale Inhalte

- Juni 2025: Geberit führte AquaClean-Dusch-WCs in Saudi-Arabien ein, ausgestattet mit integrierter Lufttrocknung, einstellbaren Sprühmustern und einem gemeldeten durchschnittlichen Spülvolumen von 2,5 Litern.

- September 2024: GROHE eröffnete eine 26.000 Quadratmeter große Fertigungsanlage in Dammam mit Zamil Plastic Industries und etablierte die lokale Produktion von Unterputzspülkästen mit einer neuen Belegschaft im Königreich.

Umfang des Berichts über den Sanitärkeramikmarkt Saudi-Arabien

Sanitärkeramik, auch als Sanitärinstallation bekannt, ist ein Begriff, der zur Beschreibung von Sanitärarmaturen, Beschlägen und anderen sanitärbezogenen Produkten verwendet wird, die in Badezimmern und Küchen eingesetzt werden. Der Zweck von Sanitärkeramikprodukten besteht darin, eine sanitäre und optisch ansprechende Umgebung für Nutzer zu schaffen.

Der saudisch-arabische Sanitärkeramikmarkt ist nach Produkt, Material, Vertriebskanal und Endnutzer segmentiert. Nach Produkt ist der Markt in Wasserklosetts, Waschbecken, Standsäulen, Spülkästen und andere Produkttypen (Badewannen, Duschen, Bidets usw.) segmentiert. Nach Material ist der Markt in Keramik, Metall, Kunststoff und andere Materialien (Porzellan usw.) segmentiert. Nach Vertriebskanal ist der Markt in Heimwerkermärkte, Fachgeschäfte, Online und andere Vertriebskanäle (Händlerfranchises usw.) segmentiert, und nach Endnutzer ist der Markt in Wohnbereich und Gewerbebereich segmentiert.

| Toiletten und Spülkästen (Wasserklosetts) |

| Waschbecken und Spülen (einschl. Standsäulenwaschbecken) |

| Badewannen und Whirlpool-Wannen |

| Urinale |

| Bidets |

| Sonstige Produkte (Seifenschalen, Spender usw.) |

| Keramik |

| Gepresstes Metall |

| Acryl und Kunststoffe |

| Massivoberfläche und Verbundwerkstoffe |

| Wohnbereich |

| Gewerbebereich |

| B2C / Einzelhandel | Mehrstöckige Märkte |

| Exklusivgeschäfte | |

| Online | |

| B2B / Projekt |

| Zentralregion |

| Westregion |

| Ostregion |

| Nordregion |

| Südregion |

| Nach Produkttyp | Toiletten und Spülkästen (Wasserklosetts) | |

| Waschbecken und Spülen (einschl. Standsäulenwaschbecken) | ||

| Badewannen und Whirlpool-Wannen | ||

| Urinale | ||

| Bidets | ||

| Sonstige Produkte (Seifenschalen, Spender usw.) | ||

| Nach Material | Keramik | |

| Gepresstes Metall | ||

| Acryl und Kunststoffe | ||

| Massivoberfläche und Verbundwerkstoffe | ||

| Nach Endnutzung | Wohnbereich | |

| Gewerbebereich | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Mehrstöckige Märkte |

| Exklusivgeschäfte | ||

| Online | ||

| B2B / Projekt | ||

| Nach Geografie | Zentralregion | |

| Westregion | ||

| Ostregion | ||

| Nordregion | ||

| Südregion | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für Sanitärkeramik in Saudi-Arabien bis 2031?

Der Sanitärkeramikmarkt in Saudi-Arabien wird voraussichtlich von 387,41 Millionen USD im Jahr 2025 auf 541,56 Millionen USD bis 2031 steigen, bei einem CAGR von 5,71 % über den Zeitraum 2026–2031.

Welche Faktoren treiben die neue Projektnachfrage im ganzen Land an?

Wohnungsbau im Rahmen der Vision 2030, Giga-Projekt-Ausstattungen, eine große Hotelzimmer-Pipeline und die Durchsetzung des SASO-Wassereffizienzlabels sind die primären Wachstumstreiber für die mehrjährige Sanitärkeramikbeschaffung.

Welche Produktkategorien werden in den nächsten fünf Jahren am schnellsten wachsen?

Waschbecken und Spülen werden voraussichtlich bis 2031 mit einem CAGR von 6,73 % wachsen, da Doppelwaschbecken-Waschtische und offene Suiten an Bedeutung gewinnen, insbesondere in Wohngebäudeclustern und Markenhotels.

Wie prägt die Regulierung die Produktauswahl für Neubauten und Sanierungen?

Das SASO-Wassereffizienzlabel und die GCC-harmonisierten GSO-WER-Beschränkungen lenken die Auswahl hin zu Zwei-Mengen-Spültoiletten, Niedrigfluss-Armaturen und Unterputzspülkastensystemen, die vorgeschriebene Leistungsschwellen erreichen.

Welche regionalen Märkte im Königreich werden voraussichtlich am schnellsten wachsen?

Die Westregion ist positioniert, bis 2031 am schnellsten zu wachsen, aufgrund von Rotes-Meer-Resorts, Gastgewerbe in Mekka und Medina sowie pilgerbezogenen Erneuerungen, während die Zentralregion nach Anteil die größte bleibt.

Seite zuletzt aktualisiert am: