Tamaño y Cuota del Mercado de Sanitarios de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

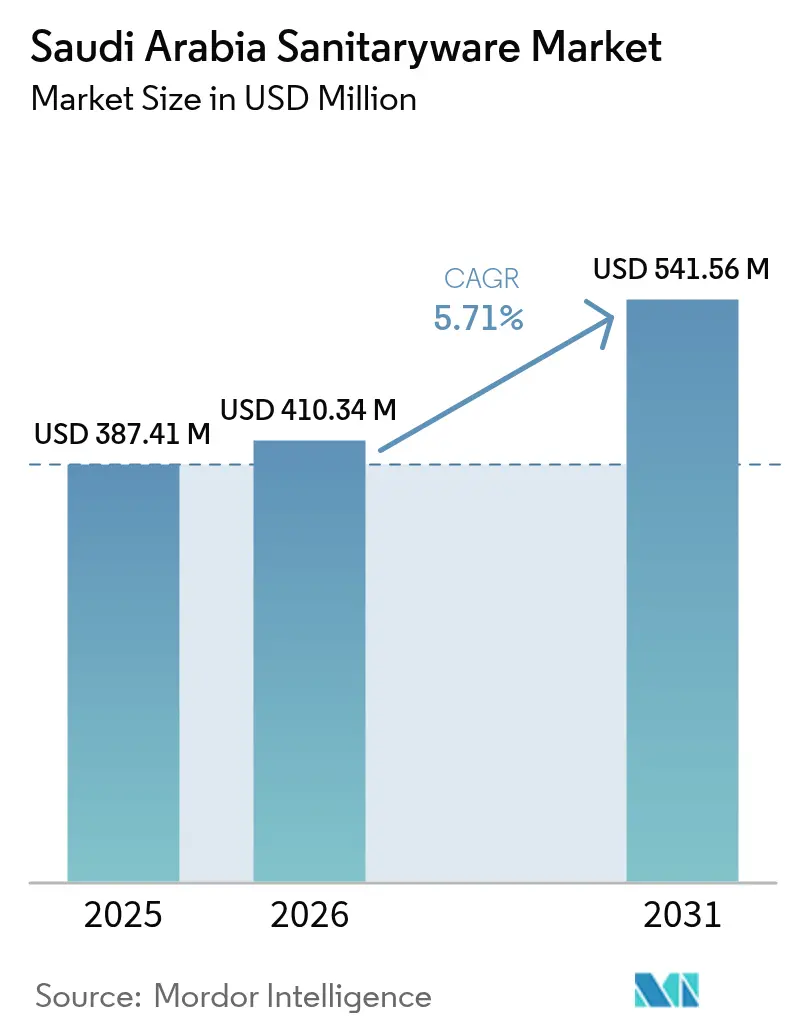

| Tamaño del mercado en el año base (2025) | 387.41 Millones de dólares |

| Tamaño del Mercado (2026) | 410.34 Millones de dólares |

| Tamaño del Mercado (2031) | 541.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sanitarios de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de sanitarios de Arabia Saudita fue de USD 387,41 millones en 2025, USD 410,34 millones en 2026, y se prevé que alcance USD 541,56 millones en 2031, a una CAGR del 5,71% durante 2026-2031. El crecimiento en 2026 está anclado en el impulso habitacional de la Visión 2030, los grandes megaproyectos y la localización impulsada por políticas que eleva el ensamblaje en el Reino para componentes críticos, lo que en conjunto reduce los plazos de entrega y estabiliza los cronogramas de los proyectos[1] Visión Saudita 2030, "Descripción General de la Visión 2030," Visión 2030, vision2030.gov.sa. Los vientos favorables residenciales se mantienen firmes a medida que la tasa de propiedad de vivienda aumentó al 65,4% a finales de 2024 y las iniciativas público-privadas como ROSHN traducen las reservas en entregas que requieren instalaciones completas de baño. La demanda estructural de hospitalidad se ve reforzada por más de 94.500 habitaciones en construcción y la ambición de alcanzar 358.000 habitaciones para 2030, lo que refuerza la adquisición plurianual de inodoros, cisternas, lavabos y accesorios sin contacto para zonas de servicio y suites de huéspedes[2]HospitalityNet Newsroom, "Cartera de Hoteles de Arabia Saudita," HospitalityNet, hospitalitynet.org. Las regulaciones de gestión del agua, incluida la Etiqueta de Eficiencia Hídrica de SASO y la GSO-WER armonizada con el CCG, continúan influyendo en la combinación de productos a favor de sistemas de doble descarga, bajo caudal y empotrados que cumplen los umbrales mínimos de rendimiento al tiempo que reducen el consumo. La demanda incremental vinculada al Programa de Experiencia del Peregrino, que atrajo a 18,5 millones de visitantes en 2024 y tiene como objetivo 30 millones de peregrinos de Umrah para 2030, prioriza las mejoras de sanitarios de uso intensivo en las instalaciones de La Meca y Medina.

Conclusiones Clave del Informe

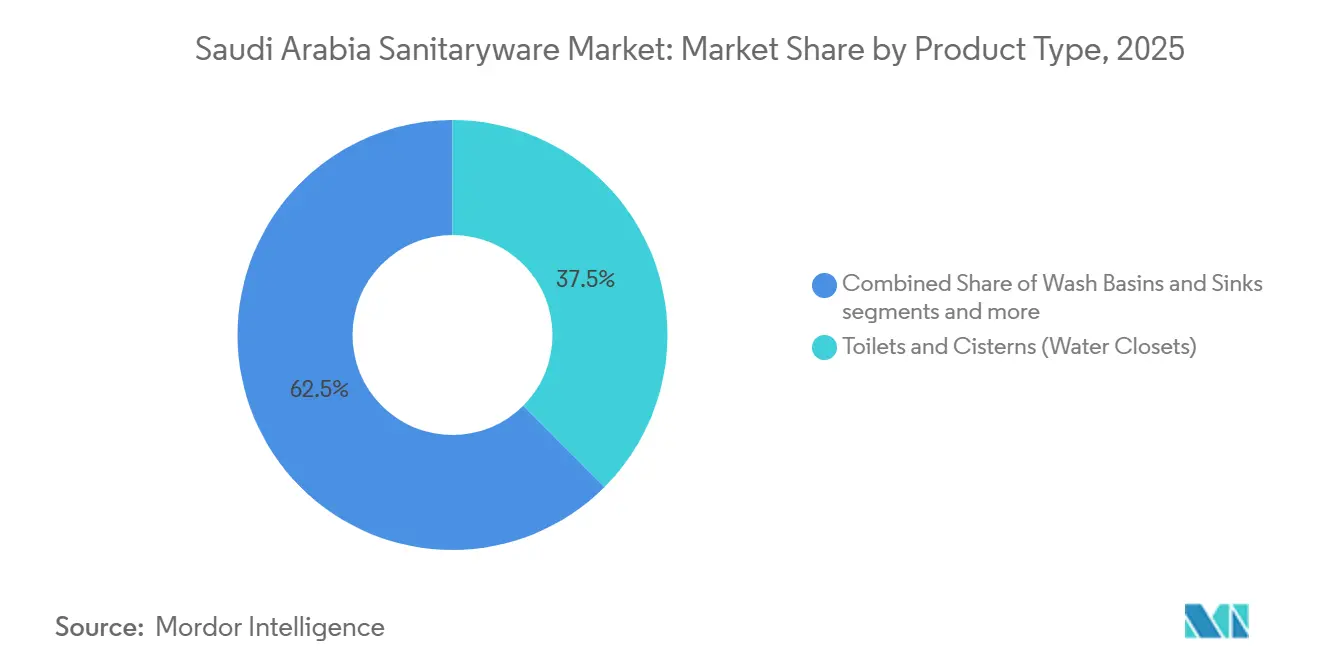

- Por tipo de producto, los inodoros y cisternas lideraron con una cuota del 37,51% del mercado de sanitarios de Arabia Saudita en 2025. Se proyecta que los lavabos y fregaderos crezcan a una CAGR del 6,73% hasta 2031 en el mercado de sanitarios de Arabia Saudita.

- Por material, la cerámica mantuvo una cuota del 78,42% del mercado de sanitarios de Arabia Saudita en 2025. Se prevé que los materiales de superficie sólida y compuestos se expandan a una CAGR del 7,87% hasta 2031 en el mercado de sanitarios de Arabia Saudita.

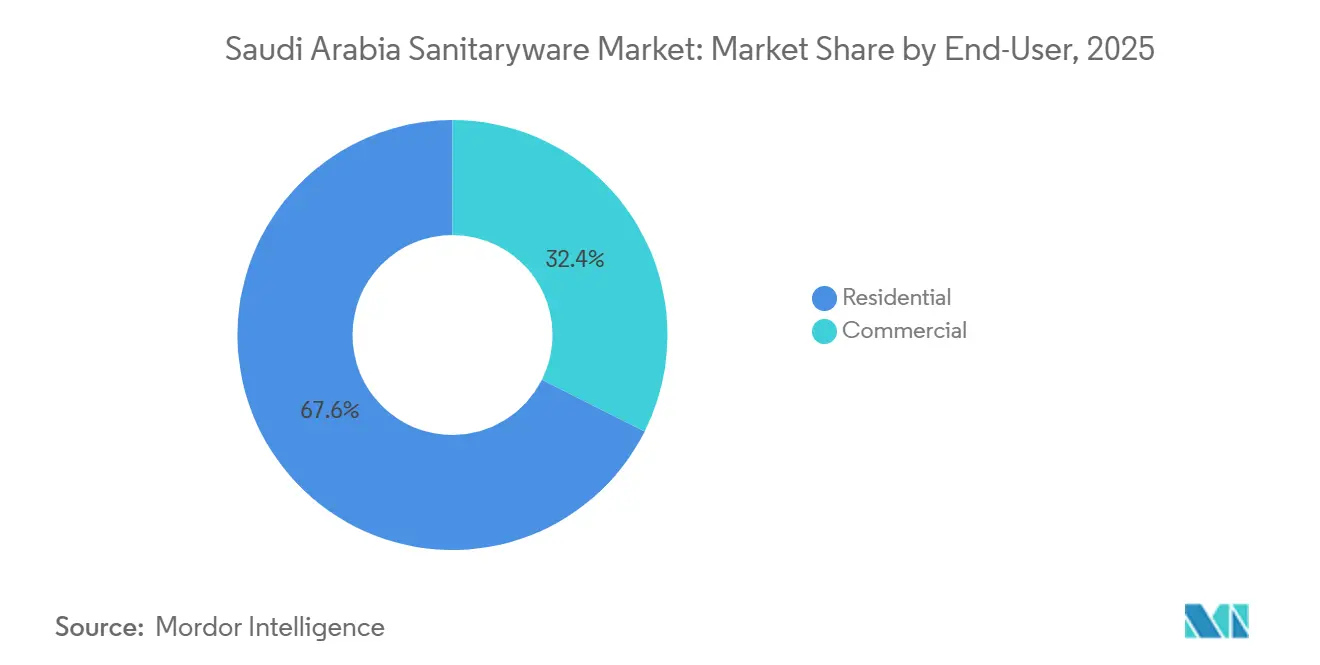

- Por uso final, el sector residencial representó el 67,64% del mercado de sanitarios de Arabia Saudita en 2025. Se espera que el segmento comercial avance a una CAGR del 7,14% hasta 2031 en el mercado de sanitarios de Arabia Saudita.

- Por canal de distribución, B2C/minorista capturó una cuota del 46,76% del mercado de sanitarios de Arabia Saudita en 2025. Se espera que las ventas de proyectos B2B crezcan a una CAGR del 7,01% hasta 2031 en el mercado de sanitarios de Arabia Saudita.

- Por geografía, la Región Central mantuvo una cuota del 34,12% del mercado de sanitarios de Arabia Saudita en 2025. La Región Occidental está preparada para crecer a una CAGR del 7,23% hasta 2031 en el mercado de sanitarios de Arabia Saudita.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sanitarios de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Impulso Habitacional de la Visión 2030 Eleva las Instalaciones Residenciales | + 1.8% | Nacional, concentrado en las Regiones Central y Occidental | Mediano plazo (2-4 años) |

| La Expansión de la Cartera de Hospitalidad Acelera la Demanda de Proyectos | + 1.3% | Región Occidental, Región Central | Mediano plazo (2-4 años) |

| Los Megaproyectos y los Grandes Desarrollos de Uso Mixto Sostienen Ciclos de Instalación Plurianuales | + 1.4% | Nacional, ganancias tempranas en las Regiones Central, Occidental y Norte | Largo plazo (≥ 4 años) |

| La Etiqueta Obligatoria de Eficiencia Hídrica de SASO Impulsa las Mejoras Conformes y el Cambio en la Combinación de Productos | + 0.6% | Nacional | Corto plazo (≤ 2 años) |

| El Programa de Experiencia del Peregrino Mejora las Instalaciones en las Ciudades Santas, Impulsando los Sanitarios de Uso Intensivo | + 0.9% | Región Occidental | Corto plazo (≤ 2 años) |

| Las Alianzas de Fabricación Local/Contenido Local Reducen el Riesgo de Suministro e Impulsan la Adopción | + 0.7% | Nacional, primeros adoptantes en las Regiones Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Impulso Habitacional de la Visión 2030 Eleva las Instalaciones Residenciales

La expansión habitacional impulsada por políticas es el viento de cola estructural más fuerte para el mercado de sanitarios de Arabia Saudita, condicionado a la disponibilidad sostenida de hipotecas, la liberación de suelo y las carteras de ejecución de promotores. La tasa de propiedad de vivienda alcanzó el 65,4% a finales de 2024, e iniciativas emblemáticas como las grandes comunidades de ROSHN traducen la demanda reservada en instalaciones de baño en casas adosadas y apartamentos que estandarizan conjuntos cerámicos de gama media conformes con SASO. La escala de estas adquisiciones respalda acuerdos de suministro plurianuales a precio fijo que reducen la volatilidad unitaria pero elevan la disciplina de especificación, ya que las importaciones no conformes corren el riesgo de sanciones y retrabajos bajo la aplicación de SABER. Los promotores preseleccionan cada vez más a los proveedores en función de la conformidad documentada, la profundidad del inventario local y el apoyo en obra, lo que favorece a las marcas con entidades jurídicas sauditas, equipos de servicio y sólidas relaciones con los contratistas de instalaciones mecánicas, eléctricas y de fontanería. La oportunidad a corto plazo se concentra en torno a los sistemas de pared compatibles con cisternas empotradas e inodoros de doble descarga, ya que el rendimiento verificado de eficiencia hídrica se ha convertido en un requisito básico para las aprobaciones de proyectos. Un nicho de demanda complementario y desatendido son las reformas municipales y de vivienda social en ciudades secundarias, donde el elevado consumo de agua per cápita incentiva las mejoras a accesorios de ahorro de agua en instalaciones públicas[3]Autoridad Saudita del Agua, "Informe Anual de Estrategia del Agua 2025," swa.gov.sa.

La Expansión de la Cartera de Hospitalidad Acelera la Demanda de Proyectos

La cartera de Arabia Saudita para alcanzar 358.000 habitaciones de hotel para 2030 y las 94.500 habitaciones actualmente en construcción sostienen una cadencia predecible de adquisición de sanitarios para habitaciones de huéspedes, áreas públicas e instalaciones de personal, especialmente en La Meca, Medina y la costa del Mar Rojo. Los operadores de hospitalidad prefieren inodoros suspendidos con cisternas empotradas, accionadores de doble descarga y grifos sin contacto para mejorar la eficiencia del servicio de limpieza y reducir los costes operativos, un cambio que beneficia directamente a las marcas posicionadas en sistemas empotrados y tecnología de descarga de alto rendimiento. El rigor medioambiental del Proyecto del Mar Rojo requiere accesorios compatibles con la desalinización y fontanería preparada para aguas grises, lo que abre un nicho para lavabos compuestos resistentes a la corrosión y conjuntos de válvulas premium diseñados para entornos salinos. A medida que los operadores escalan las preinauguraciones y la puesta en marcha de zonas de servicio, el modelo de adquisición recompensa a los proveedores con logística de reposición rápida y formación en obra, características que inclinan la selección hacia entidades locales y empresas conjuntas. Los picos de carga estacional vinculados al Ramadán y al período del Hajj también provocan el preposicionamiento de repuestos en La Meca y Medina, un elemento logístico básico que los proveedores con almacenes regionales pueden atender de manera más fiable que los importadores de larga distancia. Estas condiciones refuerzan colectivamente un ciclo de demanda liderado por proyectos y orientado a especificaciones que favorece la compatibilidad de sistemas probada, el cumplimiento de la etiqueta SASO y el soporte posventa establecido

Los Megaproyectos y los Grandes Desarrollos de Uso Mixto Sostienen Ciclos de Instalación Plurianuales

Los megaproyectos de la Visión 2030, incluidos NEOM, el Proyecto del Mar Rojo, Qiddiya y New Murabba, anclan una demanda de sanitarios de larga duración que se extiende mucho más allá de 2031 a medida que los desarrollos pasan de la infraestructura básica a las instalaciones interiores. Los grandes paquetes pasan del diseño a la ejecución por fases, y los promotores principales incorporan cada vez más módulos de baño prefabricados en los documentos de licitación para comprimir los plazos y reducir la exposición a la mano de obra en obra. Los proveedores que se alinean con los flujos de trabajo modulares coordinándose con los fabricantes de módulos, estandarizando las referencias y organizando entregas justo a tiempo ganan resiliencia de especificación en torres y distritos. Las cláusulas de contenido local en las licitaciones del Fondo de Inversión Pública orientan a los compradores hacia fabricantes con ensamblaje en el Reino o empresas conjuntas, una estructura que las marcas globales replican localizando cisternas y accionadores mientras importan cartuchos de precisión y sensores a través de canales permitidos. Esta arquitectura de adquisición consolida el giro del mercado de sanitarios de Arabia Saudita desde la distribución de importación pura hacia modelos híbridos que combinan el ensamblaje local y las importaciones específicas para componentes especializados. A mediano plazo, esta combinación debería estabilizar los plazos de entrega, limitar la exposición cambiaria para los compradores de proyectos y reducir la fricción de conformidad en los puntos de control aduaneros.

La Etiqueta Obligatoria de Eficiencia Hídrica de SASO Impulsa las Mejoras Conformes y el Cambio en la Combinación de Productos

La Etiqueta de Eficiencia Hídrica de SASO se aplica a grifos, duchas, inodoros, urinarios y cisternas, y sus reglas GSO-WER armonizadas con el CCG, en vigor desde 2024, refuerzan los estándares mínimos de rendimiento que configuran la selección de productos tanto en proyectos residenciales como no residenciales. Los umbrales de rendimiento de doble descarga, típicamente 3 litros para la descarga reducida y 6 litros para la descarga completa, informan la geometría del cuenco, el diseño del sifón y la configuración del chorro para mantener la limpieza a volúmenes más bajos sin aumentar el riesgo de obstrucción. La innovación de productos sigue estos requisitos, como se observa en los inodoros-ducha premium y los sistemas empotrados eficientes que reducen el uso de papel y admiten descargas de bajo volumen sin comprometer la experiencia del usuario. El cumplimiento también remodela la economía de los importadores, ya que las pruebas de laboratorio y la certificación por referencia introducen costes fijos que los comerciantes de pequeño volumen tienen dificultades para amortizar en los envíos. Los certificados de preembarque y embarque, junto con las auditorías periódicas, también crean consideraciones de tiempo de comercialización que recompensan la planificación y la disciplina documental, especialmente para las referencias con múltiples opciones de caudal. Si bien las reformas van a la zaga de la adopción en obra nueva debido a las limitaciones de la cavidad de pared y el drenaje en edificios heredados, el endurecimiento de las políticas de rendimiento de los edificios puede desbloquear un ciclo de reposición más amplio para sistemas empotrados conformes a lo largo del horizonte de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Evaluación de Conformidad (SABER/SALEEM) y las Pruebas de Etiqueta de Eficiencia Hídrica Añaden Coste/Tiempo de Comercialización para las Importaciones | -0.5% | Nacional, mayor carga para los importadores más pequeños | Corto plazo (≤ 2 años) |

| La Intensa Competencia de Precios de un Suministro Fragmentado con Elevadas Importaciones Comprime los Márgenes | -0.7% | Nacional, más aguda en el segmento residencial de gama media | Mediano plazo (2-4 años) |

| Los Estrictos Límites de Caudal/Descarga Restringen las Opciones de Diseño y el Rendimiento de las Reformas en Edificios Heredados | -0.4% | Nacional, concentrado en los centros urbanos de las Regiones Central y Occidental | Largo plazo (≥ 4 años) |

| La Ponderación de Contenido Local en las Licitaciones Públicas puede Perjudicar a las Marcas No Localizadas | -0.3% | Nacional, afecta principalmente a los megaproyectos del Fondo de Inversión Pública | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Evaluación de Conformidad y las Pruebas de Etiqueta de Eficiencia Hídrica Añaden Coste y Tiempo de Comercialización para las Importaciones

Los importadores deben obtener certificados de producto y envío de SABER y financiar pruebas de laboratorio para las referencias cubiertas, lo que eleva los costes de entrada e introduce riesgo de plazo de entrega para las empresas con frecuentes actualizaciones de diseño o flujos de pequeños lotes. Las aprobaciones de extremo a extremo pueden abarcar varias semanas laborables, y las sanciones por incumplimiento elevan el incentivo para adelantar la documentación y la precalificación de proveedores. Los exportadores más pequeños sin sistemas de calidad sólidos encuentran obstáculos de auditoría con mayor frecuencia, lo que retrasa los contenedores en los principales puertos sauditas y complica las promesas de entrega justo a tiempo. El marco de inspección previa al embarque SALEEM de TÜV Rheinland añade otra capa de escrutinio procedimental y coste para las nuevas líneas de productos antes de su llegada al Reino. Aunque la armonización a nivel del CCG a través de GSO-WER establece una base común, Arabia Saudita mantiene sus propios requisitos de SABER, por lo que los importadores deben planificar la certificación específica del país incluso cuando venden referencias conformes en los mercados vecinos. En conjunto, el marco de cumplimiento favorece a las marcas establecidas con escala, disciplina documental y representación local, al tiempo que reduce la actividad comercial oportunista de bajo volumen y ralentiza la afluencia de innovaciones no verificadas.

La Intensa Competencia de Precios de un Suministro Fragmentado con Elevadas Importaciones Comprime los Márgenes

Una ventaja en el precio de entrega para los sanitarios asiáticos en el segmento residencial de gama media mantiene la presión sobre los fabricantes y distribuidores locales, que deben contrarrestarla con plazos de entrega más cortos, fiabilidad del servicio y apoyo de especificación orientado a proyectos. Los productores locales amortiguan la brecha con un despacho regional rápido, pero esta ventaja se comprime cuando los promotores bloquean pedidos con meses de antelación para las entregas por fases de torres. Con docenas de distribuidores activos y ningún actor dominando la cuota, la competencia a menudo se desplaza hacia los plazos de pago, la formación y el inventario de reposición posventa en lugar de características únicas del producto. Los cambios en el calendario de los proyectos han pesado sobre los resultados sauditas de algunos actores globales, incluso cuando invierten en capacidad local para asegurar futuras ventajas de contenido local. Los ajustes en los costes de energía que afectan a las operaciones de los hornos han desencadenado renegociaciones de precios y cambios incrementales en los precios de lista durante 2026 para preservar la estabilidad del margen en las entregas comprometidas. Como contrapeso, las subcategorías premium como los inodoros inteligentes, los acabados de diseño y los sistemas compatibles con aguas grises tienen precios más elevados y ayudan a los distribuidores a compensar los márgenes más reducidos en las líneas de sanitarios blancos de gama básica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tocadores de Doble Lavabo y los Accesorios de Uso Intensivo Impulsan la Adopción de Lavabos

Los inodoros y cisternas representaron el 37,51% de la cuota del mercado de sanitarios de Arabia Saudita en 2025, lo que refleja su papel crítico en los baños residenciales y comerciales donde los accesorios exigidos por la normativa no pueden eliminarse de los diseños por razones de valor. Se prevé que los lavabos y fregaderos crezcan a una CAGR del 6,73% hasta 2031, ya que los cuartos de baño principales de planta abierta, los tocadores dobles de calidad hotelera y las instalaciones costeras favorecen combinaciones de lavabos bajo encimera y grifos de pared que simplifican la limpieza y resisten el moho en zonas húmedas. Los arquitectos y consultores de instalaciones mecánicas, eléctricas y de fontanería han aumentado las especificaciones de sistemas empotrados y lavabos de bajo consumo en proyectos hoteleros de marca y conjuntos de mediana altura, donde la velocidad del servicio de limpieza y la optimización del espacio son importantes para la economía del operador. Los inodoros suspendidos con soportes empotrados facilitan la limpieza del suelo y mejoran la higiene percibida, una configuración que ha ganado terreno entre los operadores de hoteles y oficinas que se alinean con las normas de certificación Mostadam. Los urinarios continúan sirviendo a mezquitas, torres de oficinas y estadios, con una penetración gradual de unidades sin agua a medida que los gestores de instalaciones equilibran los costes iniciales del dispositivo con el mantenimiento y las facturas de agua. Los bidés independientes mantienen presencia en muchos hogares, aunque las combinaciones de inodoro-bidet integradas están aumentando debido a los diseños que ahorran espacio en los nuevos apartamentos, especialmente donde los promotores incluyen mejoras de baño como opciones de mudanza.

En villas de gama alta y hospitalidad de cinco estrellas, las bañeras y los hidromasajes siguen siendo un nicho por volumen pero centrales para el posicionamiento y la experiencia del huésped, con modelos acrílicos preferidos por su peso y practicidad de instalación. Los sanitarios de uso intensivo especificados para instalaciones de peregrinaje y lugares públicos de alto tráfico priorizan la resistencia al vandalismo, la reducción de salpicaduras y los sistemas de descarga de recuperación rápida para soportar el uso máximo. El etiquetado de eficiencia hídrica de SASO ha estandarizado el rendimiento de referencia y ha llevado a una adopción más amplia de accionadores de doble descarga en las especificaciones de proyectos, reforzando la coherencia en la adquisición y la formación de instalación. Los paquetes de productos que integran lavabos, mezcladores y soportes empotrados ganan ahora más licitaciones de proyectos porque reducen los riesgos de compatibilidad entre marcas y agilizan los protocolos de servicio posteriores a la entrega. Como resultado, el crecimiento de la categoría tiene que ver menos con una referencia individual y más con sistemas de baño completos que cumplen las expectativas de eficiencia, higiene y mantenimiento en el mercado de sanitarios de Arabia Saudita.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Dominio de la Cerámica Persiste, aunque los Materiales Compuestos se Abren Paso en Climas Adversos

La cerámica se mantuvo como el material dominante con una cuota del 78,42% en 2025, respaldada por una gran capacidad de producción, rendimiento sanitario y durabilidad probada en los perfiles de temperatura y utilización comunes en los proyectos sauditas. El tamaño del mercado de sanitarios de Arabia Saudita asignado a la cerámica refleja el acabado no poroso del material que resiste las manchas y simplifica la limpieza en hospitales, escuelas e instalaciones públicas donde el control de infecciones y la alta rotación son prioridades. El metal prensado mantiene su relevancia para alojamientos sensibles al presupuesto o temporales que requieren alta resistencia al impacto y bajo riesgo de rotura, aunque su papel en el baño es limitado en entornos residenciales premium. El acrílico y los plásticos técnicos dominan las bañeras y los platos de ducha debido a su ligereza y facilidad de instalación en torres, con el termoformado que permite diseños ergonómicos que atraen a los compradores orientados al bienestar. A pesar de estas ventajas, la susceptibilidad del acrílico a los arañazos a largo plazo y el amarillamiento por UV limita su uso en aplicaciones exteriores expuestas al sol que son comunes en los complejos costeros.

Se proyecta que los materiales de superficie sólida y compuestos crezcan a una CAGR del 7,87% hasta 2031, ya que los arquitectos buscan encimeras de tocador sin juntas y resistentes al moho con lavabos integrados para entornos de humedad costera y aire cargado de sal. Estos materiales pueden termoformarse para adaptarse a alcobas no estándar durante las renovaciones, una ventaja en edificios heredados que carecen de dimensiones modulares modernas. También apoyan los objetivos de sostenibilidad cuando las materias primas incluyen contenido postindustrial, alineándose con los estrictos criterios medioambientales en los desarrollos costeros emblemáticos. La flexibilidad de fabricación en obra y los acabados de superficie consistentes hacen que los materiales compuestos sean atractivos para la hospitalidad premium, donde los estándares de marca requieren una estética uniforme en cientos de habitaciones idénticas. A su vez, los equipos de adquisición buscan proveedores que puedan documentar el rendimiento del material en condiciones de desalinización y aguas grises, vinculando la adopción a cálculos de coste del ciclo de vida en lugar del precio inicial más bajo. Esta dinámica mantiene a la cerámica como el motor de volumen pero abre espacio para sistemas compuestos de mayor margen donde la integración del diseño y el rendimiento medioambiental informan la selección en el mercado de sanitarios de Arabia Saudita.

Por Uso Final: La Hospitalidad Comercial y las Instalaciones de Oficinas Aceleran más allá de una Gran Base Residencial

Las instalaciones residenciales representaron el 67,64% del volumen en 2025, alineándose con las entregas constantes en comunidades de planificación maestra y la propiedad respaldada por hipotecas que impulsa la demanda de baños en primera instalación. Los promotores continúan estandarizando combinaciones de inodoro-lavabo cerámico de gama media para equilibrar valor y fiabilidad, al tiempo que ofrecen mejoras de tocador de superficie sólida en enclaves premium para atraer a hogares con doble ingreso. Las redes de salas de exposición que proporcionan stock inmediato y reposición el mismo día para artículos de contratista son ahora fundamentales para las decisiones de compra, ya que los compradores esperan una resolución rápida de los problemas de instalación durante la entrega. Los ciclos de reforma en viviendas heredadas van a la zaga de la demanda de obra nueva debido a las limitaciones de la cavidad de pared y el drenaje que complican las mejoras de cisternas empotradas, lo que lleva a muchos hogares a aplazar los cambios hasta que surjan motivos de renovación. A medida que las carteras bancables se estabilizan, el gasto residencial se vuelve más disciplinado en torno a la eficiencia hídrica verificada, los soportes empotrados estandarizados y los emparejamientos coordinados de grifo-lavabo que reducen las llamadas de servicio y los costes de garantía.

Las aplicaciones comerciales representaron aproximadamente una quinta parte del volumen de 2025 y se prevé que superen al sector residencial hasta 2031, impulsadas por la cartera de habitaciones para hoteles y la expansión constante de oficinas de Grado A en Riad y Yeda. Las habitaciones de huéspedes de hoteles y las instalaciones de zonas de servicio especifican sistemas de bajo caudal y empotrados y porcelana vítrea duradera para equilibrar la eficiencia del servicio de limpieza con las expectativas de gestión del agua. Las torres de oficinas adoptan cada vez más grifos con sensor sin contacto y urinarios de descarga automática para cumplir los estándares Mostadam y los compromisos ESG corporativos, lo que amplía la demanda de accionadores electrónicos, válvulas y soluciones de alimentación compatibles. Las instalaciones de comercio minorista enfatizan la variedad de acabados y el diseño distintivo para la expresión de marca en centros comerciales premium, manteniendo primas de precio sobre el cromo estándar a medida que los operadores invierten en la experiencia del cliente. Los entornos institucionales como clínicas y escuelas priorizan las superficies antimicrobianas y los dispositivos de alta durabilidad, reforzando la disciplina de especificación y reduciendo el grupo de proveedores elegibles a aquellos con conformidad documentada y programas de formación.

Por Canal de Distribución: Las Ventas de Proyectos B2B Superan al Minorista a Medida que los Grandes Desarrollos Compran en Volumen

El canal B2C minorista capturó una cuota del 46,76% en 2025, abarcando tiendas de mejora del hogar multimarca, salas de exposición exclusivas de marca y un canal en línea modesto pero creciente con herramientas de visualización de realidad aumentada. Las ventas lideradas por salas de exposición generan mayores ingresos por pieza porque incluyen instalación, garantías extendidas y servicio posventa receptivo que los propietarios valoran en categorías de alto contacto. Si bien las ventas en línea están creciendo, el riesgo de rotura en el envío, las complejidades de la última milla en áreas remotas y la tendencia de los compradores a inspeccionar los acabados del esmalte y la ergonomía en persona mantienen la penetración digital por debajo de las categorías de hogar más amplias. El impulso minorista sigue siendo más fuerte en las grandes ciudades con entregas frecuentes de promotores de planificación maestra, donde los grupos coordinados de salas de exposición permiten una fácil comparación cruzada y recogida inmediata. A medida que las rotaciones de stock se vuelven más predecibles, los minoristas seleccionan surtidos en torno a referencias etiquetadas por SASO y formatos compatibles con el empotramiento para alinearse con las aprobaciones de construcción y las preferencias de los contratistas.

Los canales de proyectos B2B mantuvieron una cuota del 53,24% en 2025 y se proyecta que crezcan más rápido que el minorista hasta 2031, impulsados por las instalaciones de megaproyectos y las licitaciones del Fondo de Inversión Pública que incorporan requisitos de contenido local del 30% en los contratos. Los promotores estructuran programas de importación directa para pedidos a escala de contenedor de referencias estandarizadas, moviendo el volumen a través de almacenes en depósito y entregas escalonadas vinculadas a secciones de torres. Los proveedores con ensamblaje o fabricación en el Reino obtienen ventajas de puntuación en las licitaciones, lo que orienta la adquisición hacia marcas que localizaron cisternas y soportes en instalaciones de Dammam y Riad. Los contratistas de instalación llave en mano enfatizan la velocidad de conformidad con SABER, la capacidad de formación en obra y la logística de reposición rápida en la selección de proveedores para proteger los calendarios interiores. Esta disciplina reduce gradualmente los contratos basados puramente en el precio y los reemplaza con consideraciones de coste total de entrega que se alinean con las entregas a tiempo y la reducción de listas de defectos en la industria de sanitarios de Arabia Saudita.

Análisis Geográfico

La Región Central lideró con una cuota del 34,12% en 2025, beneficiándose de la inversión gubernamental concentrada, la expansión del centro urbano de New Murabba y el mandato de la Sede Regional (RHQ) que trasladó más de 700 sedes corporativas a Riad, cada una de las cuales requiere instalaciones de oficinas premium. El plan de New Murabba incluye 104.000 unidades residenciales, 9.000 llaves de hotel y un espacio comercial significativo para 2030, que en conjunto sostienen una demanda interior plurianual más allá del trabajo de estructura y núcleo. Las grandes comunidades de planificación maestra alrededor de Riad continúan traduciendo las reservas en entregas, con promotores que estandarizan inodoros de doble descarga, cisternas empotradas y conjuntos coordinados de grifo-lavabo que permiten una limpieza más rápida y un menor consumo de agua. Los equipos de aplicación de SASO en los municipios de la Región Central examinan los accesorios instalados antes de la ocupación, lo que efectivamente excluye las importaciones no conformes y favorece a los proveedores con conformidad auditada y stock local. Como resultado, la Región Central sigue siendo el centro más orientado a especificaciones del mercado de sanitarios de Arabia Saudita, donde las salas de exposición premium, los instaladores formados y la disponibilidad rápida de repuestos influyen en la selección de proveedores tanto para torres residenciales como de oficinas.

La Región Occidental mantuvo una cuota del 28% en 2025 y se proyecta que crezca más rápido a una CAGR del 7,23% hasta 2031, impulsada por el plan de 50 hoteles del Proyecto del Mar Rojo, la expansión de uso mixto de Jabal Omar cerca de la Gran Mezquita y los objetivos de capacidad del Programa de Experiencia del Peregrino. Los grupos hoteleros de La Meca y Medina enfatizan sanitarios resistentes al vandalismo y de uso intensivo para soportar la intensa rotación de la temporada de peregrinaje y la frecuente limpieza a alta presión. El redesarrollo costero de Yeda aumenta el uso de accesorios compatibles con la desalinización y soluciones de tocador resistentes a la corrosión, con arquitectos que prefieren lavabos compuestos en hospitalidad premium para mitigar la exposición a la sal con el tiempo. La adquisición municipal en las ciudades santas continúa exigiendo accesorios certificados por SABER y conformes con la Etiqueta de Eficiencia Hídrica para las reformas de ablución, acelerando la sustitución de modelos más antiguos que no cumplen los estándares actuales de doble descarga. La distribución en la Región Occidental ahora incluye repuestos preposicionados durante el Ramadán y el Hajj, lo que ancla una ventaja orientada al servicio para los proveedores que pueden cumplir los objetivos de reposición el mismo día para componentes críticos.

La Región Oriental representó una cuota del 21% en 2025, anclada por la expansión de ciudades industriales, viviendas para contratistas y desarrollos de oficinas agrupados alrededor de Dammam, Khobar, Dhahran y Jubail. La producción localizada de cisternas en Dammam acorta los plazos de entrega de semanas a horas, lo que respalda las estrechas ventanas de puesta en marcha en proyectos petroquímicos y energéticos con garantías de reposición de 24 horas. Los complejos industriales de Jubail y SPARK prefieren fregaderos de acero inoxidable y porcelana vítrea de alta durabilidad en dormitorios y bloques administrativos, con contratos de mantenimiento que enfatizan la respuesta rápida y los repuestos estandarizados. Las regiones Norte y Sur juntas formaron una base más pequeña en 2025, pero continúan beneficiándose de la expansión de la infraestructura fronteriza y las iniciativas turísticas específicas, lo que refuerza la adopción gradual de accesorios conformes y estándares de higiene más elevados en las instalaciones públicas. En todas las regiones, la aplicación del etiquetado de eficiencia hídrica y las reglas de licitación de proyectos produce una base nacional coherente que permite a los proveedores coordinar familias de productos estandarizados y programas de formación en el mercado de sanitarios de Arabia Saudita

Panorama Competitivo

Saudi Ceramic Company aprovecha su gran capacidad de hornos en Riad y una red nacional de salas de exposición para apoyar megaproyectos y comunidades de planificación maestra con acuerdos plurianuales a precio fijo que priorizan la entrega a tiempo y los repuestos inmediatos. Ceramics continúa posicionándose para las ventajas de contenido local a través de una planta de nueva construcción en Yanbu programada para el primer trimestre de 2027, un cambio diseñado para acortar los plazos de entrega y alinearse con la puntuación de licitaciones que beneficia la producción localizada. Geberit profundizó su presencia en proyectos mediante un memorando de entendimiento con ROSHN en noviembre de 2025 que incluye el codesarrollo de inodoros-ducha de bajo consumo y la creación de una academia de formación de contratistas en Riad, que incorpora sus especificaciones en grandes carteras residenciales y logró el estatus de pionero en la fabricación localizada de cisternas con una instalación en Dammam que sustenta ventanas de entrega más cortas y un sólido soporte posventa para clientes de proyectos.

La competencia de precios sigue siendo intensa en el segmento residencial de gama media, donde las importaciones ofrecen una ventaja en el precio de entrega y los actores locales responden con velocidad, servicio y resiliencia de especificación en grandes obras de proyectos. El calendario de los proyectos afectó las trayectorias de ingresos sauditas de algunas multinacionales en 2025, pero los equipos directivos mantuvieron la inversión futura en capacidad en el Reino para asegurar futuras ventajas en licitaciones y reducir el riesgo de suministro. Las actualizaciones de costes de energía que afectan a las operaciones de los hornos llevaron a los fabricantes sauditas a ajustar las orientaciones de precios a principios de 2026 y a revisar la economía de los acuerdos de suministro de larga duración con megaproyectos. En paralelo, las subcategorías premium como los grifos sin contacto, los acabados de diseño y los inodoros inteligentes tienen precios sólidos, que los distribuidores utilizan para compensar la presión sobre los márgenes en la cerámica básica.

El espacio en blanco permanece en tres áreas ya visibles en los expedientes de proyectos de 2026. La integración de módulos de baño prefabricados en megaproyectos recompensa a los proveedores que alinean las líneas de fábrica con los fabricantes de módulos y armonizan las referencias para entregas justo a tiempo en obra. Los kits de bajo caudal listos para reforma que pueden instalarse sin demolición de paredes ni rediseño del drenaje abordarían un vasto stock heredado, pero requieren soluciones técnicas que mantengan el rendimiento de la descarga dentro de las geometrías de cuenco existentes. Los sistemas de fontanería compatibles con aguas grises probablemente ganarán terreno una vez que se actualicen los protocolos de inspección estandarizados, lo que permitirá una comercialización más amplia de configuraciones con concepto probado. Dado las reglas de cumplimiento de SASO y la puntuación de contenido local en las licitaciones del Fondo de Inversión Pública, los primeros localizadores con programas de formación, cobertura de repuestos y disciplina documental siguen estando estructuralmente favorecidos en el mercado de sanitarios de Arabia Saudita.

Líderes de la Industria de Sanitarios de Arabia Saudita

Saudi Ceramic Company (SCC)

RAK Ceramics (KSA)

Roca Group

Duravit AG

VitrA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Geberit firmó un memorando de entendimiento con ROSHN para codesarrollar inodoros-ducha de bajo consumo, establecer una academia de formación de contratistas en Riad y asegurar el estatus de proveedor preferido en la gran cartera del promotor

- Noviembre de 2025: RAK Ceramics presentó colecciones de porcelana vítrea conformes con SASO en Saudi Build 2025 en Riad e informó a los contratistas sobre el progreso de la planta de Yanbu para apoyar las estrategias de contenido local

- Junio de 2025: Geberit introdujo los inodoros-ducha AquaClean en Arabia Saudita, con secado de aire integrado, patrones de pulverización ajustables y un volumen de descarga promedio reportado de 2,5 litros.

- Septiembre de 2024: GROHE inauguró una instalación de fabricación de 26.000 metros cuadrados en Dammam con Zamil Plastic Industries, estableciendo la producción local de cisternas empotradas y empleando una nueva fuerza laboral en el Reino.

Alcance del Informe del Mercado de Sanitarios de Arabia Saudita

Los sanitarios, también conocidos como artículos de fontanería, es un término utilizado para describir los accesorios, herrajes y otros productos relacionados con la fontanería utilizados en baños y cocinas. El propósito de los productos sanitarios es crear un entorno sanitario y visualmente atractivo para los usuarios.

El mercado de sanitarios de Arabia Saudita está segmentado por producto, material, canal de distribución y usuario final. Por producto, el mercado está segmentado en inodoros de agua, lavabos, pedestales, cisternas y otros tipos de productos (bañeras, duchas, bidés, etc.). Por material, el mercado está segmentado en cerámica, metal, plástico y otros materiales (porcelana, etc.). Por canal de distribución, el mercado está segmentado en centros de hogar, tiendas especializadas, en línea y otros canales de distribución (franquiciados de distribuidores, etc.), y por usuario final, el mercado está segmentado en residencial y comercial.

| Inodoros y Cisternas (Inodoros de Agua) |

| Lavabos y Fregaderos (incl. Lavabos con Pedestal) |

| Bañeras y Bañeras de Hidromasaje |

| Urinarios |

| Bidés |

| Otros Productos (bandejas de jabón, dispensadores, etc.) |

| Cerámica |

| Metal Prensado |

| Acrílico y Plásticos |

| Superficie Sólida y Compuesto |

| Residencial |

| Comercial |

| B2C / Minorista | Tiendas Multimarca |

| Tiendas Exclusivas | |

| En Línea | |

| B2B / Proyecto |

| Región Central |

| Región Occidental |

| Región Oriental |

| Región Norte |

| Región Sur |

| Por Tipo de Producto | Inodoros y Cisternas (Inodoros de Agua) | |

| Lavabos y Fregaderos (incl. Lavabos con Pedestal) | ||

| Bañeras y Bañeras de Hidromasaje | ||

| Urinarios | ||

| Bidés | ||

| Otros Productos (bandejas de jabón, dispensadores, etc.) | ||

| Por Material | Cerámica | |

| Metal Prensado | ||

| Acrílico y Plásticos | ||

| Superficie Sólida y Compuesto | ||

| Por Uso Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Minorista | Tiendas Multimarca |

| Tiendas Exclusivas | ||

| En Línea | ||

| B2B / Proyecto | ||

| Por Geografía | Región Central | |

| Región Occidental | ||

| Región Oriental | ||

| Región Norte | ||

| Región Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento para los sanitarios en Arabia Saudita hasta 2031?

Se proyecta que el mercado de sanitarios de Arabia Saudita aumente de USD 387,41 millones en 2025 a USD 541,56 millones en 2031, a una CAGR del 5,71% durante 2026-2031.

¿Qué factores están impulsando la nueva demanda de proyectos en todo el país?

La vivienda de la Visión 2030, las instalaciones de megaproyectos, una gran cartera de habitaciones de hotel y la aplicación de la Etiqueta de Eficiencia Hídrica de SASO son los principales impulsores del crecimiento para la adquisición plurianual de sanitarios.

¿Qué categorías de productos están preparadas para crecer más rápido en los próximos cinco años?

Se proyecta que los lavabos y fregaderos se expandan a una CAGR del 6,73% hasta 2031, ya que los tocadores de doble lavabo y las suites de planta abierta ganan terreno, particularmente en conjuntos residenciales y hoteles de marca.

¿Cómo está configurando la regulación la selección de productos para obras nuevas y reformas?

La Etiqueta de Eficiencia Hídrica de SASO y las restricciones GSO-WER armonizadas con el CCG impulsan la selección hacia inodoros de doble descarga, accesorios de bajo caudal y sistemas de cisterna empotrada que alcanzan los umbrales de rendimiento exigidos.

¿Qué mercados regionales dentro del Reino probablemente crecerán más rápido?

La Región Occidental está preparada para crecer más rápido hasta 2031 debido a los complejos del Mar Rojo, la hospitalidad de La Meca y Medina y las mejoras relacionadas con el peregrinaje, mientras que la Región Central sigue siendo la más grande por cuota.

Última actualización de la página el: