Taille et part du marché de l'ingénierie de puissance, de l'approvisionnement et de la construction (EPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.51 Trillions de dollars américains |

| Taille du Marché (2031) | 2.12 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ingénierie de puissance, de l'approvisionnement et de la construction (EPC) par Mordor Intelligence

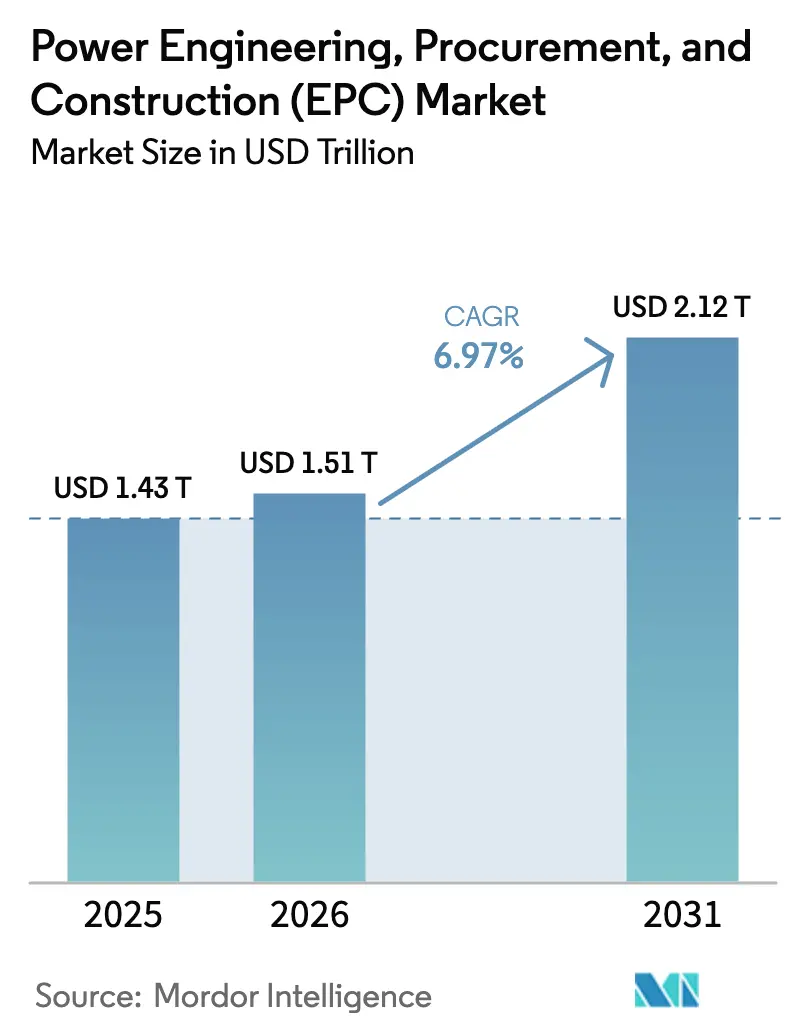

La taille du marché de l'ingénierie de puissance, de l'approvisionnement et de la construction devrait passer de 1,43 billion USD en 2025 à 1,51 billion USD en 2026 et atteindre 2,12 billions USD d'ici 2031 à un TCAC de 6,97 % sur la période 2026-2031.

La multiplication des mandats nationaux de neutralité carbone, l'accélération des ajouts d'énergies renouvelables et l'essor des micro-réseaux captifs pour les centres de données hyperscale élargissent le pipeline de projets tout en diversifiant le profil de risque selon les géographies.[1]Convention-cadre des Nations Unies sur les changements climatiques, "Suivi de la neutralité carbone," unfccc.int L'Asie-Pacifique domine l'activité actuelle, mais l'Amérique du Sud enregistre la croissance la plus rapide à mesure que les enchères brésiliennes et les projets hydrogène chiliens font monter en puissance les installations connectées au réseau et derrière le compteur. La dynamique concurrentielle reste fluide : les conglomérats chinois et indiens remportent des volumes grâce aux coûts, tandis que les spécialistes du CCHT et les intégrateurs d'éolien offshore obtiennent des marges premium sur des périmètres complexes. Deux freins structurels, les dépenses d'investissement initiales élevées et la pénurie de personnel CCHT/offshore, continuent d'allonger les délais de mise en service en Amérique du Nord et en Europe.

Points clés du rapport

- Le marché mondial de l'EPC dans le secteur de l'énergie est segmenté en EPC de production d'énergie et EPC de transport et distribution d'électricité (T&D). L'EPC de production d'énergie représentait 50,98 % du marché en 2025, tandis que l'EPC de transport et distribution d'électricité (T&D) devrait croître à un TCAC de 7,39 % jusqu'en 2031, dépassant l'EPC de production.

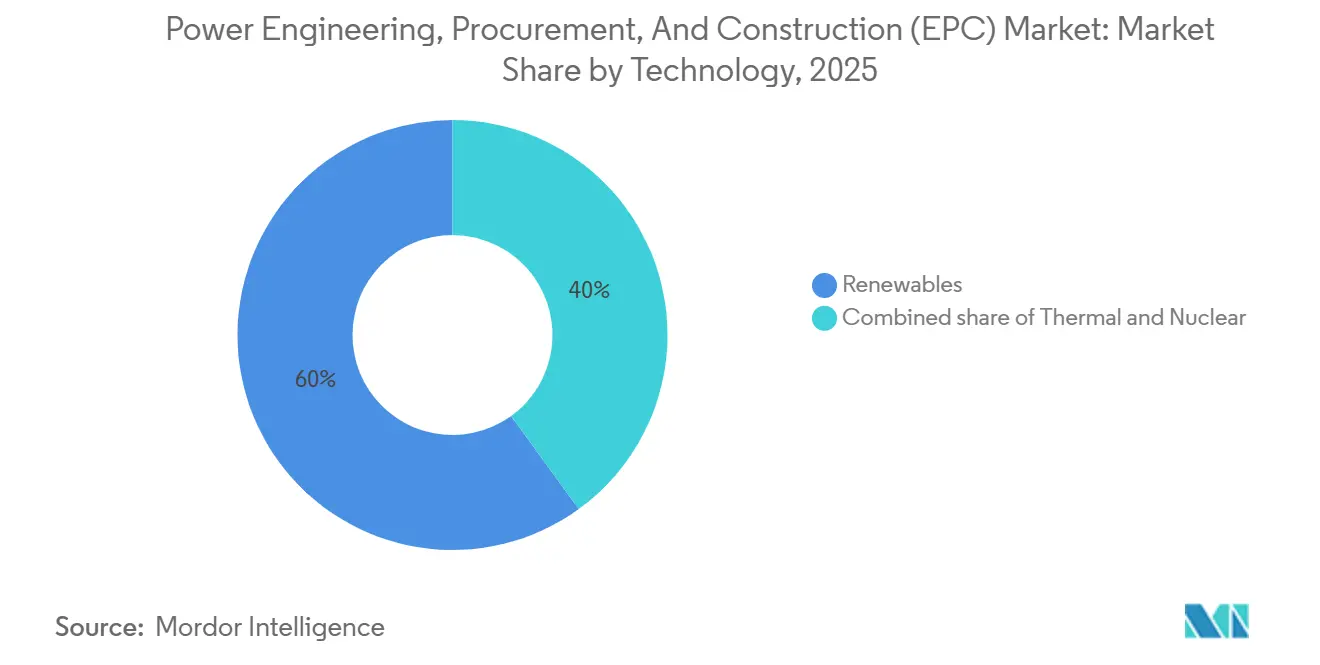

- Par technologie, les énergies renouvelables représentaient 60 % du marché de l'EPC de production d'énergie en 2025 et progressent à un TCAC de 7,8 % jusqu'en 2031.

- Par bande de capacité, la tranche supérieure à 500 MW représentait 51,5 % de la taille du marché mondial de l'EPC de production d'énergie en 2025, tandis que le segment des ressources énergétiques distribuées jusqu'à 100 MW devrait croître à un TCAC de 8,1 % jusqu'en 2031.

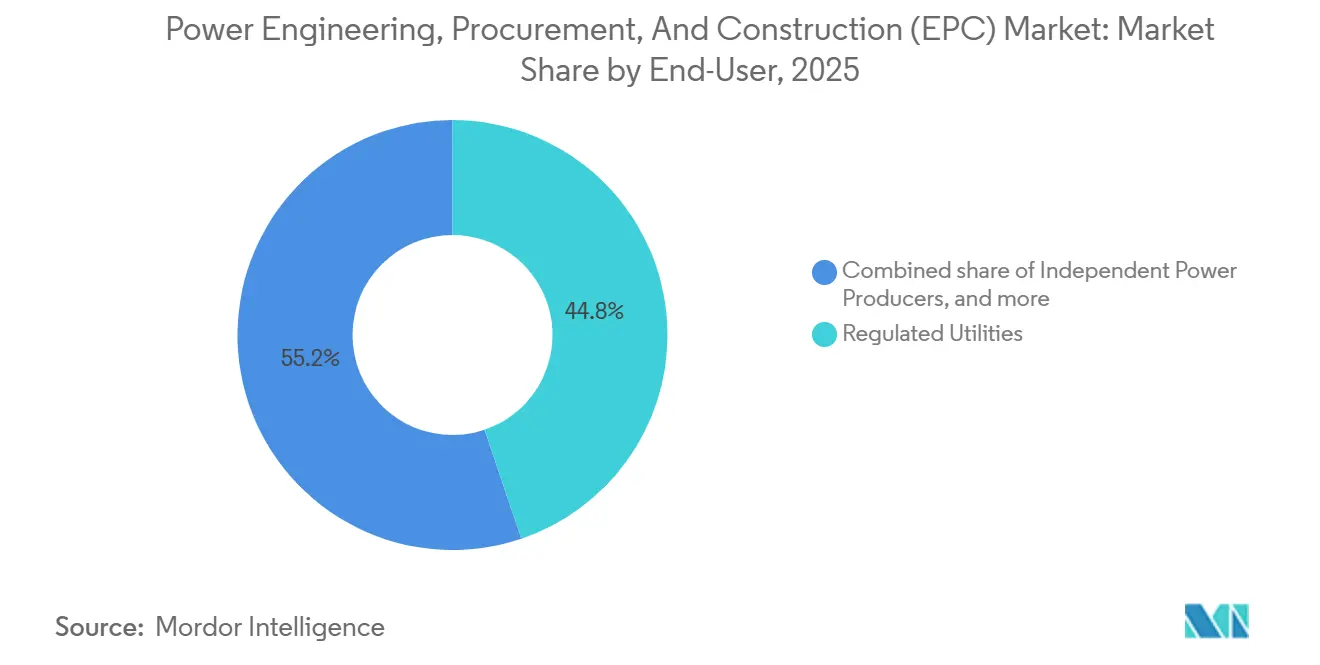

- Par utilisateur final, les services publics réglementés détenaient 44,8 % du marché de l'EPC de production d'énergie en 2025 ; les producteurs d'électricité indépendants affichent la croissance la plus rapide à 7,7 % jusqu'en 2031.

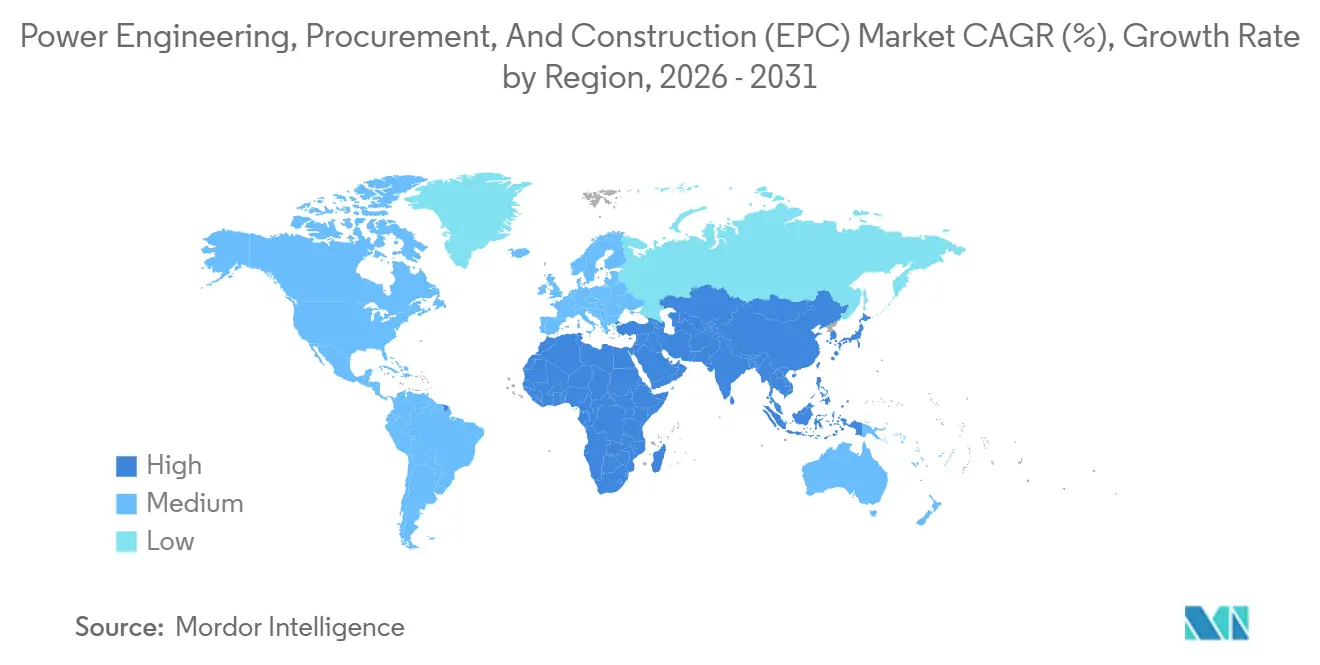

- Par géographie, l'Asie-Pacifique était en tête avec une part de 59,4 % du marché de l'EPC de production d'énergie en 2025, tandis que l'Amérique du Sud devrait se développer à un TCAC de 7,5 % jusqu'en 2031.

- Le marché de l'EPC de transport et distribution d'électricité (T&D) est segmenté par géographie : l'Asie-Pacifique représentait la plus grande part de 48,1 % en 2025 et devrait également mener la croissance du marché avec un TCAC de 8,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'ingénierie de puissance, de l'approvisionnement et de la construction (EPC)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande d'énergie dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Développement accéléré des énergies renouvelables | +1.8% | Mondial, avec concentration en Asie-Pacifique, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Remplacement des actifs de réseau et de production vieillissants | +0.9% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Long terme (≥ 4 ans) |

| Mandats nationaux de neutralité carbone débloquant les pipelines EPC | +1.5% | Mondial, porté par l'UE, l'Amérique du Nord, la Chine, l'Inde | Moyen terme (2-4 ans) |

| Micro-réseaux pour centres de données hyperscale | +0.7% | Amérique du Nord, Europe, pôles Asie-Pacifique (Singapour, Tokyo) | Court terme (≤ 2 ans) |

| Projets d'hydrogène vert à l'échelle du GW | +0.6% | Moyen-Orient, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande d'énergie dans les économies émergentes

La consommation d'électricité dans les marchés émergents augmente de 5 à 7 % par an, poussant les services publics à accélérer les appels d'offres EPC pour des turbines à gaz et des actifs solaires à grande échelle qui comblent les déficits d'approvisionnement.[2]Convention-cadre des Nations Unies sur les changements climatiques, "Suivi de la neutralité carbone," unfccc.int L'Inde a ajouté 24 GW d'énergies renouvelables en 2024, mais les États industriels enregistrent encore des pénuries de pointe qui canalisent 8 milliards USD chaque année vers des contrats EPC captifs.[3]Agence internationale de l'énergie, "Perspectives énergétiques mondiales 2025," iea.org L'électrification de l'Afrique subsaharienne a atteint 54 % en 2025, mais les coûts d'extension du réseau de 3 000 USD par raccordement rural orientent les programmes de donateurs vers des packages EPC de mini-réseaux regroupant solaire, stockage et comptage prépayé. Les chantiers de fabrication locaux et les réseaux de fournisseurs gagnent un avantage car les droits d'importation sur les transformateurs peuvent alourdir les coûts de projet jusqu'à 20 %. Le modèle contractuel évolue du forfait clé en main vers des cadres EPCM qui laissent le risque de calendrier aux maîtres d'ouvrage tout en préservant les marges sur les équipements des contractants.[4]Autorité centrale de l'électricité de l'Inde, "Rapport mensuel de production," cea.nic.in

Développement accéléré des énergies renouvelables

Les ajouts mondiaux d'énergies renouvelables ont atteint 507 GW en 2024, mais l'exécution EPC accuse un retard de 12 à 18 mois sur la disponibilité des équipements en raison des délais liés au foncier et aux raccordements au réseau. Le complexe Terra Solar de 3,5 GW aux Philippines illustre les changements d'échelle ; les structures préfabriquées réduisent l'installation sur site à 14 mois pour un contrat de 3,5 milliards USD. L'éolien offshore se développe sur la façade atlantique, mais le nombre limité de navires relevant du Jones Act repousse les dates de première turbine à fin 2026, laissant un carnet de commandes de 12 milliards USD pour les entreprises EPC maritimes. L'éolien offshore flottant, inférieur à 1 GW aujourd'hui, requiert un savoir-faire de mouillage de niche que possèdent moins d'une douzaine de contractants. Des règles plus strictes, comme la fenêtre d'un an de l'UE pour les évaluations environnementales, contraignent les soumissionnaires EPC à anticiper les études écologiques, équilibrant risque et rapidité.

Mandats nationaux de neutralité carbone débloquant les pipelines EPC

Plus de 140 pays ont fixé des objectifs de neutralité carbone, se traduisant par 1 200 GW de production planifiée et 400 000 km de circuit de mises à niveau de transport d'ici 2035. Les crédits d'impôt américains exigent désormais 40 % d'acier national et 55 % de main-d'œuvre nationale, reconfigurant les équipes de soumission et excluant les contractants étrangers des taux bonifiés. La Mission hydrogène vert de l'Inde prévoit une production de 5 millions de t/an, entraînant 60 GW d'énergies renouvelables et 25 milliards USD de contrats EPC. L'installation d'hydrogène vert NEOM d'Arabie saoudite a été mise en chantier en 2024 avec le plus grand contrat EPC unique à ce jour, d'une capacité hybride de 4 GW. Les cycles d'approvisionnement se compriment de 24 à 12 mois, récompensant les contractants dotés de chaînes d'approvisionnement modulaires.

Micro-réseaux pour centres de données hyperscale

Les centres de données hyperscale ont consommé 460 TWh en 2024 et pourraient atteindre 1 000 TWh d'ici 2030 avec la multiplication des charges de travail d'intelligence artificielle. Les opérateurs contournent les files d'attente de raccordement au réseau de 3,7 ans en signant des contrats d'achat d'électricité de 20 ans liés à une production colocalisée, comme l'approvisionnement nucléaire de 500 MW de Microsoft en 2024. Black & Veatch et Kiewit ont lancé des divisions qui regroupent la conception de postes électriques, les groupes électrogènes diesel de secours et les batteries sous une responsabilité unique. Les marges EPC des micro-réseaux s'établissent à 12-15 %, soit presque le double des projets de services publics, en raison des calendriers condensés et des garanties sur mesure. La mise en service par jumeau numérique valide les fonctions d'îlotage et de démarrage autonome avant la remise, conformément aux normes IEEE 1547 et IEC 62933.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et risque de financement | -0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité mondiale de la chaîne d'approvisionnement | -0.5% | Mondial, avec pression aiguë en Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de talents EPC CCHT/offshore | -0.4% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Moyen terme (2-4 ans) |

| Retards d'autorisation pour les grandes infrastructures | -0.6% | Amérique du Nord, Europe, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et risque de financement

Les projets à grande échelle nécessitent entre 1 et 4 milliards USD de capital, mais les spreads de dette des marchés émergents oscillent entre 450 et 650 points de base au-dessus des bons du Trésor américains, freinant l'appétit des banques. Une dévaluation monétaire de 10 % peut amputer les rendements de 200 à 300 points de base lorsque les équipements sont libellés en dollars. Les contractants structurent de plus en plus des opérations de construction-exploitation-transfert qui diffèrent le paiement jusqu'à la mise en service commerciale, bien que l'exposition au bilan limite le nombre de chantiers parallèles. L'inflation de l'acier, du cuivre et du ciment, en hausse de 12 à 18 % entre 2023 et 2025, déclenche des réclamations de force majeure sur les contrats à prix fixe, orientant les maîtres d'ouvrage vers des modèles coût plus honoraires.

Retards d'autorisation pour les grandes infrastructures

Aux États-Unis, le délai moyen entre l'examen environnemental et l'avis de démarrage est passé à 4,2 ans pour les projets de transport en 2024, contre 2,8 ans en 2019. Des tendances similaires apparaissent dans l'UE, où les liaisons CCHT transfrontalières nécessitent 36 à 48 mois d'approbations multi-États. Les développeurs anticipent désormais l'engagement communautaire et la flexibilité des tracés, ajoutant 3 à 5 % aux budgets de coûts indirects tout en évitant des litiges pluriannuels. Les coûts d'immobilisation des contractants augmentent à mesure que les équipements restent inutilisés ; les délais de livraison des transformateurs de 18 mois aggravent les pénalités de retard. Ces goulots d'étranglement plafonnent le taux de croissance atteignable en deçà des niveaux de fabrication de composants malgré une forte demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les énergies renouvelables consolident leur avance

Les énergies renouvelables représentaient 60 % de la part de marché de l'EPC de production d'énergie dans les dépenses de production en 2025 et suivent un TCAC de 7,8 % jusqu'en 2031. Les coûts EPC du solaire à grande échelle sont tombés à 850 USD par kW pour les installations à inclinaison fixe, mais les modules bifaciaux et les suiveurs ajoutent 100 à 150 USD par kW, comprimant les marges des contractants à 6-8 %. L'éolien offshore maintient des marges brutes supérieures à 12 % car les coûts unitaires avoisinent 4 000 USD par kW en raison de la logistique maritime. Les projets hybrides solaire-stockage représentent déjà 18 % des attributions renouvelables, portés par les gestionnaires de réseau imposant 2 à 4 heures de capacité dispatchable.

Des dynamiques de second ordre soutiennent cette avance. Les lignes de crédit renouvelables sont tarifées à 4-6 % dans les marchés de l'OCDE contre 8-12 % pour le charbon et le nucléaire, et les prêteurs préfèrent les cycles de construction plus courts du solaire et de l'éolien terrestre. Les contractants dotés de flux de travail par jumeau numérique réduisent les erreurs de mise en service de 20 %, raccourcissant le délai de mise en production. Les préoccupations liées aux actifs échoués dégradent les nouvelles attributions de charbon, désormais limitées à 8 GW, concentrées dans quelques économies émergentes. La reconversion thermique vers le gaz ou la biomasse offre une niche aux spécialistes des sites existants. Les entreprises EPC nucléaires misent sur les petits réacteurs modulaires, mais le risque de premier entrant et la profondeur de la chaîne d'approvisionnement restent des contraintes.

Par bande de capacité : les ressources distribuées gagnent du terrain

Les projets supérieurs à 500 MW contrôlaient 51,5 % des dépenses de 2025, tirant parti des économies d'échelle qui ramènent le coût EPC en dessous de 1 million USD par MW pour le solaire et 1,5 million pour l'éolien terrestre. Les ressources énergétiques distribuées inférieures à 100 MW enregistrent cependant le TCAC le plus rapide à 8,1 % jusqu'en 2031, portées par la demande de résilience des centres de données hyperscale et des mines isolées. La tranche intermédiaire 100-499 MW a capté 28 % de part, les producteurs d'électricité indépendants et les collectivités municipales recherchant des tailles de ticket gérables.

Les contractants se réorganisent pour s'adapter à cette répartition. Les grandes entreprises EPC rachètent des intégrateurs de micro-réseaux pour accéder aux travaux inférieurs à 100 MW, tandis que les constructeurs spécialisés dans les énergies renouvelables forment des consortiums pour satisfaire aux exigences de cautionnement sur les appels d'offres à l'échelle du gigawatt. Le pré-assemblage modulaire en usine réduit la main-d'œuvre sur site de 30 % et comprime les calendriers jusqu'à trois mois. Les micro-réseaux inférieurs à 10 MW ont progressé de 11 % en 2024, notamment dans les mines australiennes et chiliennes qui réduisent leurs coûts de diesel de 40 à 60 % grâce aux hybrides solaire-batterie. Les solutions pour centres de données dans la tranche 50-150 MW combinent des moteurs à gaz pour le démarrage autonome avec du stockage lithium-ion pour satisfaire à la conformité IEEE 1547.

Par utilisateur final : les producteurs d'électricité indépendants comblent l'écart

Les services publics réglementés détenaient 44,8 % des dépenses de production en 2025, mais les producteurs d'électricité indépendants progressent à un TCAC de 7,7 % à mesure que les énergies renouvelables marchandes remportent des contrats d'achat d'électricité d'entreprises en dehors des appels d'offres des services publics. L'énergie captive industrielle a capté 22 % en installant des hybrides solaire-stockage de 50 à 200 MW qui couvrent le risque de coupure en Asie et en Afrique. Les entités du secteur public en Chine et au Moyen-Orient ont émis 18 % des EPC, adossés à des garanties souveraines qui réduisent les coûts de financement.

Les contrats d'achat d'électricité d'entreprises totalisant 48 GW en 2024, portés par Amazon, Microsoft et Google, contournent les services publics et alimentent les pipelines des producteurs d'électricité indépendants. Les producteurs marchands sous-cotent les tarifs réglementés de 10 à 15 % dans les marchés dérégulés, pesant sur les carnets de commandes EPC des services publics. Les petits industriels regroupent le solaire en toiture via des centrales électriques virtuelles, mutualisant 5 à 10 MW de capacité pour améliorer leur solvabilité. Les services publics conservent des avantages dans le financement basé sur les tarifs mais externalisent de plus en plus les constructions plus risquées via des arrangements EPCM qui échangent la certitude du prix fixe contre l'agilité de calendrier.

Analyse géographique

L'Asie-Pacifique contrôlait 59,4 % de la valeur de l'EPC de production d'énergie en 2025, portée par la construction renouvelable annuelle de 120 GW de la Chine et l'ajout de 24 GW de l'Inde. L'EPC charbon de la Chine a reculé à 8 GW en 2024, la politique se tournant vers l'éolien, le solaire et le nucléaire pour son engagement de neutralité 2060. L'Inde a maintenu 12 GW d'EPC thermique pour la fiabilité, mais superpose désormais des règles de contenu domestique de 60 % sur les projets solaires supérieurs à 500 MW.

L'Amérique du Sud est la région à la croissance la plus rapide (EPC de production d'énergie) avec un TCAC de 7,5 % jusqu'en 2031, ancrée dans les 15 GW de gains aux enchères brésiliennes de 2024 à des tarifs inférieurs à 30 USD par MWh et le pipeline de 25 GW lié à l'hydrogène du Chili. L'Argentine et la Colombie ajoutent des projets de niche dans le gaz et l'éolien offshore, bien que les contrôles des changes et les différentes réglementations sur les navires ajustent les structures de coûts.

L'Amérique du Nord et l'Europe partagent des goulots d'étranglement. Les files d'attente d'interconnexion reportent 60 GW d'actifs prêts à être construits à 2027-2028 et renforcent le rôle des installations derrière le compteur. Les règles de contenu domestique de la loi sur la réduction de l'inflation poussent Fluor et Bechtel à rapatrier les transformateurs, ajoutant 8 à 12 mois à l'approvisionnement mais débloquant des crédits d'impôt de 30 %. La prochaine phase de croissance de l'Europe repose sur les plateformes d'éolien offshore flottant où les coûts EPC sont 40 % supérieurs aux solutions à fondation fixe.

Paysage réglementaire

L'exécution des contrats EPC dans le secteur de l'énergie est façonnée par les politiques d'autorisation et de raccordement au réseau, où les délais d'examen environnemental et les règles d'interconnexion déterminent les dates de notification de démarrage des travaux. Aux États-Unis, les actions politiques de 2026 et la législation active concernant les autorisations fédérales, y compris les réformes liées au NEPA mises en avant par la Maison Blanche et les projets de loi progressant au 119e Congrès tels que le S.4475 et le texte de l'American Energy and Mineral Infrastructure Act publié en juin 2026, indiquent une volonté de rationaliser les approbations pour les infrastructures énergétiques majeures, avec des implications directes pour les calendriers EPC de transport et de production.

En Europe, le déploiement accéléré des énergies renouvelables est soutenu par des cadres d'autorisation rationalisés dans le cadre de la RED III, notamment la désignation de zones renouvelables « privilégiées » et des délais d'autorisation compressés, souvent qualifiés de parcours de 12 mois dans les zones ciblées. Sur l'ensemble des marchés, les contraintes de réseau restent un axe réglementaire majeur, les files d'attente de raccordement et les exigences de planification des systèmes entraînant des études plus détaillées, une interconnexion échelonnée et une conformité technique plus stricte pour le stockage et les charges importantes. Cela accroît la valeur des entrepreneurs EPC capables d'accompagner les autorisations en phase initiale, l'interconnexion et l'intégration des normes.

Paysage concurrentiel

Le marché de l'EPC dans le secteur de l'énergie présente une fragmentation modérée : les 10 premiers contractants captent environ 35 à 40 % de la valeur mondiale, mais les champions régionaux bénéficient d'une protection sur leur marché domestique grâce aux politiques et aux mandats de contenu local. Les entreprises d'État chinoises sous-cotent leurs homologues occidentaux jusqu'à 20 %, mais font face à un examen de l'OCDE qui réduit les projets accessibles. Les entreprises indiennes telles que Larsen & Toubro et Adani Infrastructure s'intègrent verticalement dans les modules et le développement, brouillant les frontières entre EPC et producteurs d'électricité indépendants.

Les multinationales occidentales poursuivent des rôles d'ingénierie seule à marges plus élevées qui rapportent des honoraires de 10 à 12 % tout en abandonnant le risque de construction. La technologie est le prochain fossé défensif : le CCHT Light de Hitachi Energy et les convertisseurs modulaires multiniveaux d'ABB permettent un flux bidirectionnel et un démarrage autonome, prisés pour les raccordements d'éolien offshore. Siemens Energy et GE Vernova intègrent des jumeaux numériques pour réduire les calendriers de mise en service de 15 à 20 %. Des perturbateurs tels que Fluence et Wärtsilä s'intègrent en amont dans l'EPC solaire, tandis qu'Autodesk et Bentley Systems concèdent des licences de logiciels de gestion de projet qui captent 2 à 3 % de la valeur du contrat sans exposition au bilan.

Leaders du secteur de l'ingénierie de puissance, de l'approvisionnement et de la construction (EPC)

Bechtel Corporation

PowerChina

Larsen & Toubro

Fluor Corporation

Siemens Energy AG (Services EPC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'intégration du solaire couplé au stockage sur site et du stockage à l'échelle des services publics élargit le périmètre adressable pour l'EPC, les opérateurs de réseau et les acheteurs recherchant une production ferme et une livraison plus rapide plutôt que d'attendre les mises à niveau du réseau de transport. Cette tendance se reflète dans le financement de projets et les débuts de construction en 2026, notamment Masdar qui a atteint la clôture financière d'un projet solaire de 5,2 GW couplé à un BESS de 19 GWh à Abou Dhabi (investissement de 6,1 milliards USD), et Cypress Creek Energy qui a lancé la construction du Steel River Energy Center de 4,5 milliards USD en Arkansas (2,5 GW solaire et 2,9 GWh de stockage), soutenu par un PPA de 20 ans avec Google. Ces deux cas élargissent la demande EPC pour les travaux de génie civil intégrés, les équipements auxiliaires haute tension et la mise en service du stockage.

Les mécanismes de capacité ferme et d'adéquation du système créent également des espaces d'opportunité axés sur la conception pour les entrepreneurs EPC, à mesure que les exigences techniques évoluent. La loi allemande StromVKG, adoptée en juillet 2026, introduit un marché de capacité centralisé basé sur des enchères, avec des règles de livraison définies qui influencent le choix des technologies et les configurations des installations. En Amérique du Nord, les actions de la FERC en 2026 visant l'interconnexion des grandes charges et les normes de fiabilité pour les charges informatiques mettent en évidence les mises à niveau de réseau liées aux centres de données comme source à court terme de travaux EPC pour les postes électriques, l'interconnexion et les micro-réseaux en aval du compteur. La production conventionnelle continue d'ancrer les grands contrats pour des raisons de stabilité, notamment Energy China qui a reçu un contrat EPC de 1,69 milliard USD en juin 2026 pour la centrale CCGT de 2,6 GW de Taweelah C à Abou Dhabi.

Développements récents du secteur

- Mai 2026 : Bechtel a conclu un contrat EPC clé en main à prix forfaitaire de 4,69 milliards USD avec Sabine Pass Liquefaction Stage V, LLC (Cheniere Energy Partners, L.P.) pour la phase 1 du projet d'expansion de Sabine Pass en Louisiane, incluant le Train 7 et une unité de reliquéfaction du gaz d'évaporation. Un avis de démarrage limité a été délivré le 22 mai 2026, marquant le passage de la planification à un périmètre exécutable sur le terrain. Ce contrat souligne la demande continue pour des capacités EPC de mégaprojets et des modèles de livraison à risque partagé dans les grandes infrastructures énergétiques.

- Novembre 2025 : HyperStrong International (Germany) GmbH s'est associé à LEAG Clean Power GmbH dans le cadre d'un contrat EPC pour livrer un projet BESS à l'échelle des services publics de 1,6 GWh en Allemagne. L'ampleur du projet fait passer le stockage d'un complément accessoire à un périmètre EPC principal, couvrant le raccordement au réseau, les systèmes de contrôle et la complexité de la mise en service. Cela indique également que le stockage à l'échelle des services publics en Europe est de plus en plus regroupé dans des structures EPC plutôt que dans des arrangements fragmentés multi-fournisseurs.

- Janvier 2024 : Microsoft a signé un accord d'achat d'électricité nucléaire de 500 MW lié à un approvisionnement énergétique de longue durée pour les grandes charges, renforçant le rôle des acheteurs corporatifs dans l'orientation des pipelines de production. Pour les entrepreneurs EPC, ces structures d'achat soutiennent la bancabilité de projets complexes et peuvent accélérer les travaux d'ingénierie et d'interconnexion. Cet accord s'inscrit également dans la tendance plus large vers des solutions en aval du compteur et d'approvisionnement dédié, là où les files d'attente de raccordement au réseau sont longues.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché désigne les revenus générés par les services d'ingénierie, d'approvisionnement et de construction fournis aux projets de production d'électricité ainsi qu'aux développements de réseaux de transport et de distribution, de la conception à la mise en service.

Exclusions du périmètre : nous excluons l'exploitation et la maintenance pures, les revenus de fabrication d'équipements autonomes, et la gestion de projet interne côté propriétaire qui n'est pas contractée en tant qu'EPC.

Aperçu de la segmentation

- EPC de production d'énergie

- Par technologie

- Thermique

- Nucléaire

- Énergies renouvelables

- Par bande de capacité

- Jusqu'à 100 MW (ressources énergétiques distribuées, micro-réseau)

- 100 à 499 MW

- Au-dessus de 500 MW

- Par utilisateur final

- Services publics réglementés

- Producteurs d'électricité indépendants

- Énergie captive industrielle

- Secteur public et SEE

- Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient et Afrique

- Par technologie

- EPC de transport et distribution d'électricité (T&D)

- Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient et Afrique

- Par géographie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir le contexte de la demande et pour maintenir le modèle lié aux cycles réels de construction. Nous nous sommes référés à des statistiques publiques sur l'énergie et la construction ainsi qu'à des signaux politiques, tels que les données de l'AIE sur les investissements et la capacité électrique, les ajouts de capacité renouvelable de l'IRENA, les séries de production et de capacité de l'EIA américaine, les indicateurs d'infrastructure de la Banque mondiale, et les flux commerciaux d'équipements électriques de l'UN Comtrade.

Nous avons ensuite relié ces signaux à la formation des revenus EPC à l'aide de pipelines de projets publics, de divulgations d'entreprises de services publics et de promoteurs, ainsi que de rapports annuels et de présentations aux investisseurs des entrepreneurs. Des articles académiques et techniques ont été vérifiés pour les délais de construction typiques, les répartitions d'approvisionnement et les schémas de mise en service qui affectent la reconnaissance des revenus. Pour les données financières des entreprises, nous avons également utilisé des actualités, des vérifications de brevets et des annonces de contrats, ainsi que des abonnements payants pour la veille sur les entreprises et le suivi mondial des contrats et appels d'offres. Les sources citées ci-dessus sont données à titre illustratif, et nous avons également examiné d'autres références publiques et payantes pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont la valeur EPC est comptabilisée à travers l'ingénierie, l'approvisionnement, la construction et la mise en service, et sur la façon dont les changements de périmètre se reflètent dans les valeurs contractuelles. Nous avons échangé avec des entrepreneurs EPC, des services publics et des producteurs d'électricité indépendants (IPP), des fournisseurs d'équipements et de systèmes auxiliaires, ainsi que des consultants de projet à travers l'APAC, l'EMEA et les Amériques, ce qui nous a permis de tester la conversion du pipeline, les répartitions de coûts typiques et les évolutions tarifaires qui n'étaient pas claires à partir des seules divulgations publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 36 % | Dirigeants (CXO) : 12 % | APAC : 47 % |

| Acteurs de niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le modèle principal utilise une approche descendante et ascendante, où les ajouts de capacité installée et planifiée, les besoins d'extension du réseau et la visibilité du pipeline de projets sont traduits en dépenses EPC adressables par région et type de projet. En pratique, nous utilisons des données telles que les ajouts de capacité annuels par technologie, les programmes de construction de lignes de transport et de postes électriques, le coût EPC moyen par MW, la part typique de l'approvisionnement dans l'EPC, et la durée de construction (qui répartit les revenus sur plusieurs années) pour reconstituer les revenus annuels.

Pour garantir des totaux réalistes, nous avons corroboré les résultats du modèle avec des vérifications ascendantes sélectives, notamment l'échantillonnage des contrats remportés divulgués, la taille typique des projets, et une vérification de cohérence des revenus des fournisseurs et entrepreneurs par zone géographique. Lorsque les valeurs contractuelles n'étaient pas divulguées publiquement, nous avons utilisé des hypothèses fourchettes issues des entretiens, puis les avons affinées à l'aide de références de projets comparables et d'indices de coûts locaux. Pour les prévisions, une analyse de scénarios a été appliquée car les politiques, les taux d'intérêt et les délais d'autorisation peuvent décaler les dates de démarrage des projets, puis les retours d'experts ont été utilisés pour choisir un scénario de base avec une conversion réaliste des projets annoncés en travaux EPC exécutés.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que le récit et les calculs restent cohérents. Nous comparons les résultats avec des signaux indépendants tels que les tendances de mise en service de la capacité, les plans de dépenses d'investissement du réseau, l'intensité des appels d'offres et l'orientation du carnet de commandes des entrepreneurs, puis nous examinons tout écart important qui ne correspond pas à ces vérifications.

Avant validation finale, les hypothèses sont revues par un autre analyste, suivies d'une dernière vérification de cohérence entre les régions et sous-marchés afin que les totaux se rapprochent. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, des annulations de grands projets ou des mouvements marqués des coûts des intrants. Juste avant la livraison, nous revérifions les données clés et ajustons le modèle si de nouvelles publications publiques ou des retours d'entretiens modifient les perspectives à court terme.

Taille du marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) dans le secteur de l'énergie selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour l'EPC dans le secteur de l'énergie peuvent sembler très éloignés les uns des autres, car les entreprises ne mesurent pas toujours le même périmètre de travail, et elles choisissent également des moments différents pour la reconnaissance des revenus et les conversions de devises. Nous maintenons la lisibilité du modèle en le reliant à un petit ensemble d'indicateurs de construction observables, puis en croisant ces totaux avec des signaux de contrats et de carnets de commandes recueillis lors des entretiens.

Certains chiffres publiés se concentrent uniquement sur l'EPC des centrales électriques, et ils regroupent également différentes étapes de projet dans une seule catégorie. Dans le modèle de Mordor Intelligence, l'EPC du transport et de la distribution est inclus aux côtés de l'EPC de la production, et les ventes d'exploitation et de maintenance pures ainsi que les ventes d'équipements seuls sont exclues, afin que les totaux ne reflètent que les services EPC contractés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,43 billion USD (2025) | |

| Cabinet de conseil mondial A | 0,78 billion USD (2025) | Utilise souvent un périmètre d'inclusion plus restreint, ce qui peut sous-estimer la valeur EPC totale dans les grands projets, et les hypothèses relatives au périmètre du T&D et de la mise en service ne sont pas clairement séparées des dépenses en équipement. |

| Revue professionnelle B | 0,25 billion USD (2024) | Suit généralement uniquement l'EPC de la production d'électricité et reflète un mélange d'activités annoncées et mises en service, ce qui peut décaler l'année et exclure les développements de réseau qui génèrent des revenus EPC significatifs. |

L'écart provient principalement de ce qui est comptabilisé et de l'année à laquelle il est associé, et non d'erreurs de calcul. Lorsque le périmètre est maintenu cohérent entre l'EPC de la production et celui du réseau, et que le calendrier des revenus est aligné sur l'exécution des projets, la taille du marché devient plus facile à reproduire et à utiliser pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de l'EPC dans le secteur de l'énergie d'ici 2031 ?

Le marché de l'EPC dans le secteur de l'énergie devrait atteindre 2 120,01 milliards USD d'ici 2031, maintenant un TCAC de 6,97 % entre 2026 et 2031.

Quelle technologie domine actuellement les dépenses EPC dans le secteur de l'énergie ?

Les énergies renouvelables représentent 60 % de la valeur de l'EPC de production en 2025 et croissent à 7,8 % par an jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les contrats EPC de production d'énergie ?

L'Amérique du Sud est la région en expansion la plus rapide, progressant à un TCAC de 7,5 % grâce aux enchères brésiliennes et aux projets hydrogène chiliens.

Pourquoi les centres de données hyperscale sont-ils importants pour la croissance de l'EPC dans le secteur de l'énergie ?

Les centres de données contournent les files d'attente de raccordement au réseau en finançant des micro-réseaux sur site, un segment qui affiche des marges EPC de 12 à 15 % et se développe rapidement.

Qu'est-ce qui freine un déploiement plus rapide de l'EPC dans le secteur de l'énergie sur les marchés matures ?

Les cycles d'autorisation prolongés, atteignant en moyenne 4,2 ans aux États-Unis, et les pénuries de talents dans le CCHT et l'éolien offshore retardent les démarrages de projets.

Quel est le niveau de concentration du paysage concurrentiel ?

La concentration du marché mondial se situe à 3 sur une échelle de 1 à 10, les dix plus grands contractants détenant environ 35 à 40 % du chiffre d'affaires total mais faisant face à une forte concurrence régionale.

Dernière mise à jour de la page le: