Tendances du marché de Antenne à structuration directe au laser (LDS) Industrie

L'automobile devrait enregistrer une croissance significative

- La structuration directe au laser de dispositifs de connexion moulés en 3D (3D MID) est largement utilisée dans les applications automobiles pour réduire le poids et améliorer la fiabilité. La production des (futurs) véhicules de nouvelle génération dépend principalement de lamélioration de la capacité des véhicules à se connecter sans fil à une grande variété de services. La vision des véhicules connectés vise à utiliser efficacement les ressources de communication sans fil pour fournir des fonctionnalités avancées pour une gestion efficace du trafic, un infodivertissement et assurer la sécurité du conducteur.

- Pour répondre aux exigences d'une grande variété d'applications en matière de radiodiffusion et de télématique, les équipements embarqués dans les automobiles sont intégrés dans un nombre croissant de services sans fil. En règle générale, les antennes embarquées dans l'automobile, telles que les antennes intégrées sur le toit, les antennes sur verre et les antennes tiges, sont principalement utilisées pour couvrir toutes les normes de communication sans fil.

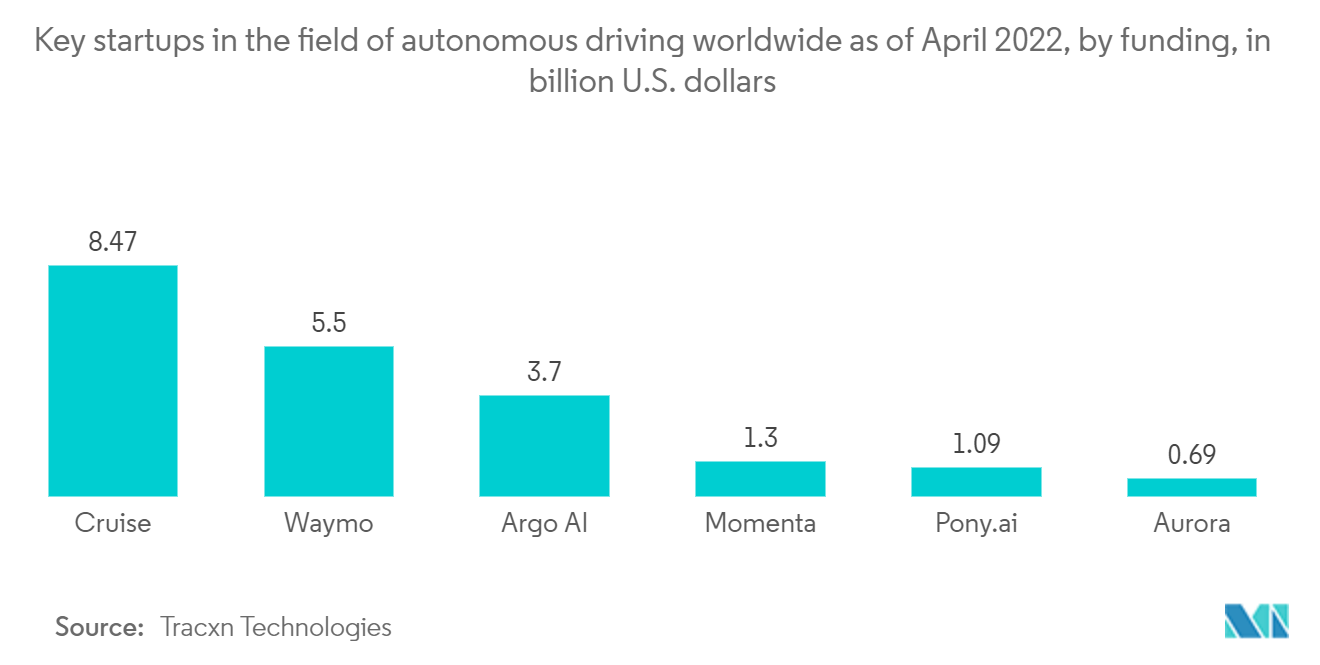

- Le LDS est principalement utilisé dans les moyeux de volant, car la plupart des automobiles sont généralement équipées de commandes montées sur le volant. De plus, le LDS est largement utilisé dans les commutateurs de commande d'expédition, les capteurs de positionnement et les capteurs de freinage. LDS trouve de nombreuses applications dans les systèmes avancés daide à la conduite (ADAS) pour les voitures autonomes. De plus, les voitures autonomes devraient être rapidement adoptées dans le secteur des transports. Le Conseil européen pour la sécurité des transports (ETSC), un groupe de défense à but non lucratif basé à Bruxelles, a prévu que le freinage automatique pourrait réduire les taux de mortalité sur les routes jusqu'à 20 %.

- Par exemple, en juin 2022, Tesla a construit son pilote automatique amélioré en Chine et aux États-Unis. Aux États-Unis, Enhanced Autopilot coûte 6 000 USD. En Chine, il coûte 4 779 dollars. Les fonctionnalités incluses dans Enhanced Autopilot sont la navigation sur le pilote automatique, le changement de voie automatique, le stationnement automatique, l'invocation et l'invocation intelligente. Tesla a également lancé le pilote automatique amélioré en Nouvelle-Zélande et en Australie. En Nouvelle-Zélande, le pilote automatique amélioré coûte 3 615 USD et en Australie, 3 579 USD. Le pilote automatique amélioré offre les mêmes fonctionnalités dans les quatre pays.

- Dici 2030, les automobiles autonomes domineront probablement le marché, selon le NASDAQ. En outre, plusieurs gouvernements dans le monde promeuvent lutilisation des fonctionnalités ADAS. Par exemple, la National Highway Traffic Safety Administration (NHTSA) du Département des transports des États-Unis (USDT) a établi la Federal Automated Vehicles Policy (FAVP) concernant les véhicules hautement automatisés (HAV), qui peuvent aller des voitures avec conducteur avancé- fonctionnalités dassistance aux véhicules autonomes.

Télécharger un échantillon

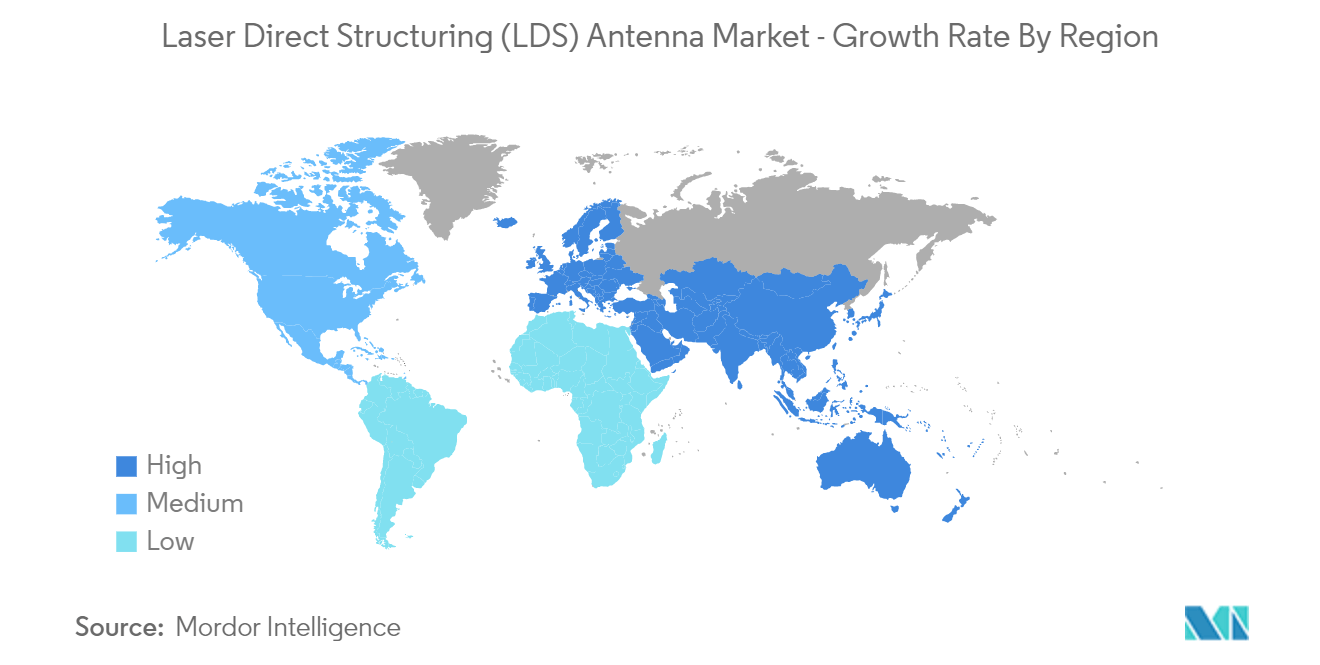

LAmérique du Nord devrait détenir une part importante

- Presque tous les secteurs d'utilisateurs finaux de la région nord-américaine exigent grandement les solutions d'antennes LDS. Cependant, la principale source de demande d'antennes LDS de la région proviendra probablement des secteurs de l'électronique grand public, des réseaux et de l'automobile.

- La forte croissance de l'industrie automobile de la région contribue à la croissance et à l'expansion du marché. Pour améliorer le confort et la sécurité des passagers, les automobiles modernes doivent combiner une variété de capteurs et dassistants électroniques. Cependant, la nécessité de réduire le nombre de composants augmente parallèlement au déploiement de ces capteurs et composants.

- L'intégration de la technologie LDS devrait promouvoir la miniaturisation et réduire le nombre de composants lorsqu'elle est utilisée avec une technologie de connexion et d'assemblage appropriée. La technologie LDS contribue également à la rentabilité du processus de fabrication et facilite l'extension des alternatives de conception.

- Les États-Unis détiennent une part importante des principaux marchés de lélectronique grand public. Selon la Consumer Technology Association (CTA), les smartphones ont généré le plus de revenus en matière de ventes d'électronique et de technologie grand public aux États-Unis au cours des cinq années précédentes. La valeur des ventes de smartphones vendus aux États-Unis a augmenté de 1,7 milliard USD en 2022 pour atteindre 75,4 milliards USD, contre 74,7 milliards USD l'année précédente.

Télécharger un échantillon