Tendances du marché de Assurance dommages au Japon Industrie

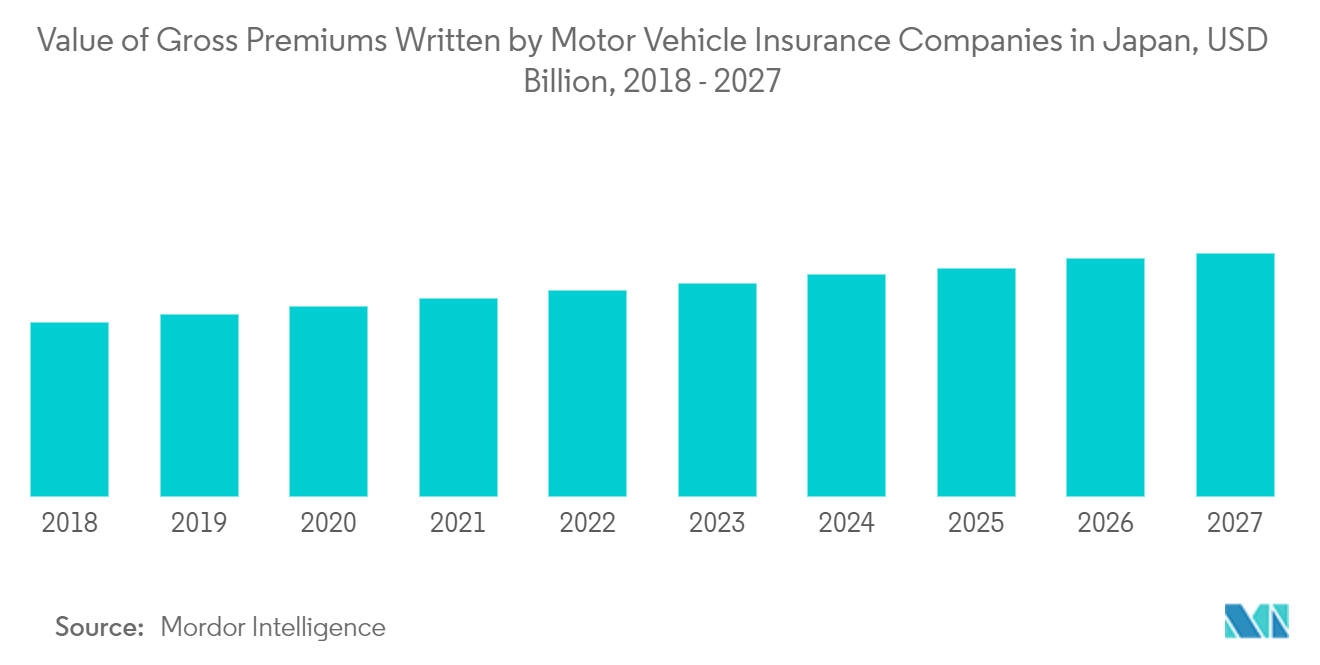

Statut de l'assurance automobile au Japon

Au Japon, l'assurance automobile (y compris l'assurance responsabilité civile automobile obligatoire) représente 60 % des primes nettes. Les primes sont calculées à l'aide d'un système de notation basé sur les antécédents d'accidents des assurés. Les agences dominent les ventes d'assurance automobile. Les ventes directes connaissent une croissance d'environ 4 %

La demande d'assurance automobile devrait diminuer à long terme en raison de la diminution de la population japonaise et du système de transports publics bien développé. Le développement des technologies de conduite autonome augmentera probablement la demande dassurance responsabilité du fait des produits, de produits automobiles télématiques et de cyberprotection

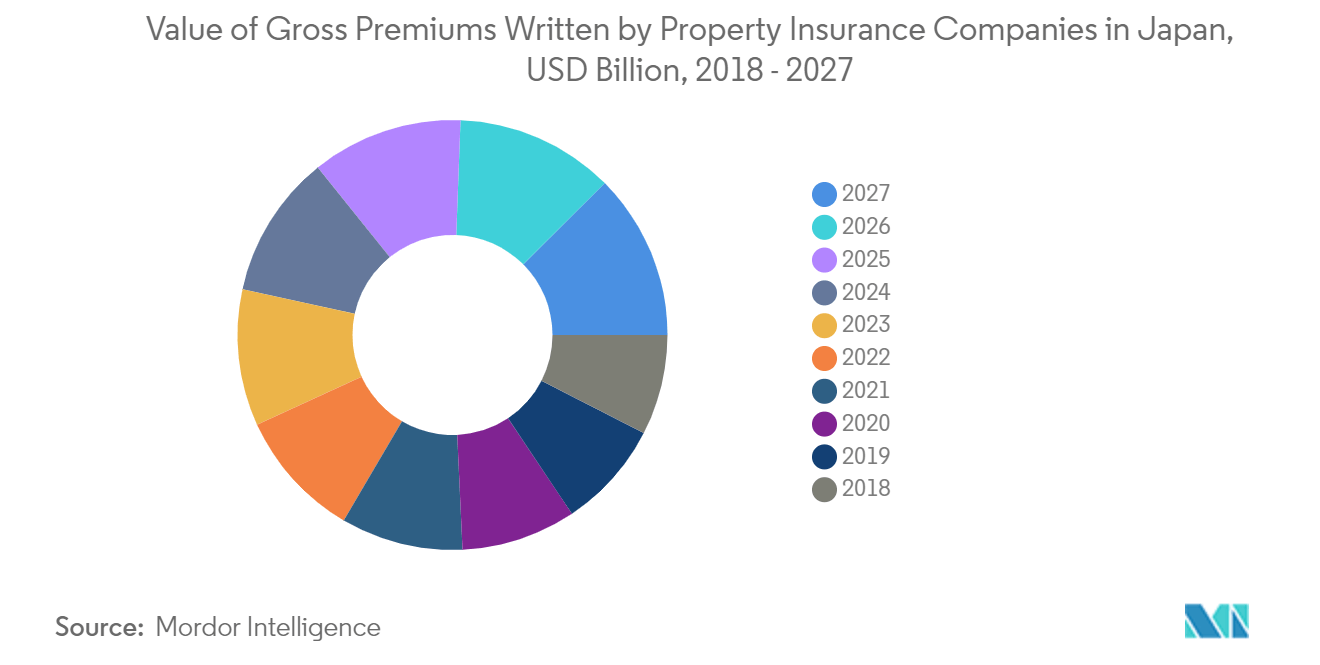

Statut de l'assurance de biens au Japon

Les dommages causés par le vent et les inondations sont également couverts par l'assurance incendie au Japon. Au cours de l'exercice clos le 31 mars 2017, l'assurance incendie représente 15 % du chiffre d'affaires total, ce qui en fait le deuxième secteur d'activité le plus rentable derrière l'assurance automobile. Cependant, il sagit du secteur dactivité principal le moins rentable et perd de largent en termes de souscription depuis de nombreuses années. Les assureurs non-vie japonais ont augmenté leurs primes d'assurance incendie pour les habitations de 6 à 8 % en moyenne nationale en janvier 2021. Ces hausses de primes ont été effectuées en réponse à une série de catastrophes naturelles, telles que des pluies torrentielles dans l'ouest du Japon et le typhon Jebi, qui a causé de lourds dégâts à laéroport international du Kansai en 2018. Les primes dassurance devraient augmenter principalement dans les régions sinistrées de louest du pays. Certains s'attendent à une augmentation de plus de 10 %, selon la localisation et le bâtiment. Les indemnités d'assurance ont dépassé 1 000 milliards de JPY en 2019, car de nombreuses maisons ont été endommagées lors de catastrophes, notamment du typhon Faxai

Lassurance tremblement de terre est un type dassurance qui couvre uniquement les catastrophes sismiques. Elle couvre les dommages causés par un incendie, une destruction, un enfouissement ou un embrasement suite à un tremblement de terre ou une éruption volcanique, ainsi qu'un tsunami résultant de l'un ou l'autre de ces événements. Lassurance tremblement de terre couvre les bâtiments à usage résidentiel ainsi que les objets de valeur des ménages. Elle est rattachée à l'assurance incendie. À savoir, il est indispensable de souscrire une assurance incendie pour pouvoir souscrire une assurance tremblement de terre. Les assurés incendie sans assurance tremblement de terre peuvent y souscrire à mi-parcours de la période dassurance. L'assurance tremblement de terre, dont l'objectif est de stabiliser les moyens de subsistance des personnes touchées par les tremblements de terre, est établie avec le gouvernement réassurant les dommages massifs causés par les tremblements de terre, qui dépassent un certain montant de responsabilité souscrit par les compagnies d'assurance privées. La limite est de 11 775 100 milliards de JPY. Si lon y ajoute le partage des responsabilités des compagnies dassurance privées, le plafond des indemnisations totales pour un seul tremblement de terre, etc., sélève à 12 000 milliards de JPY