Taille et part du marché des robots ménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

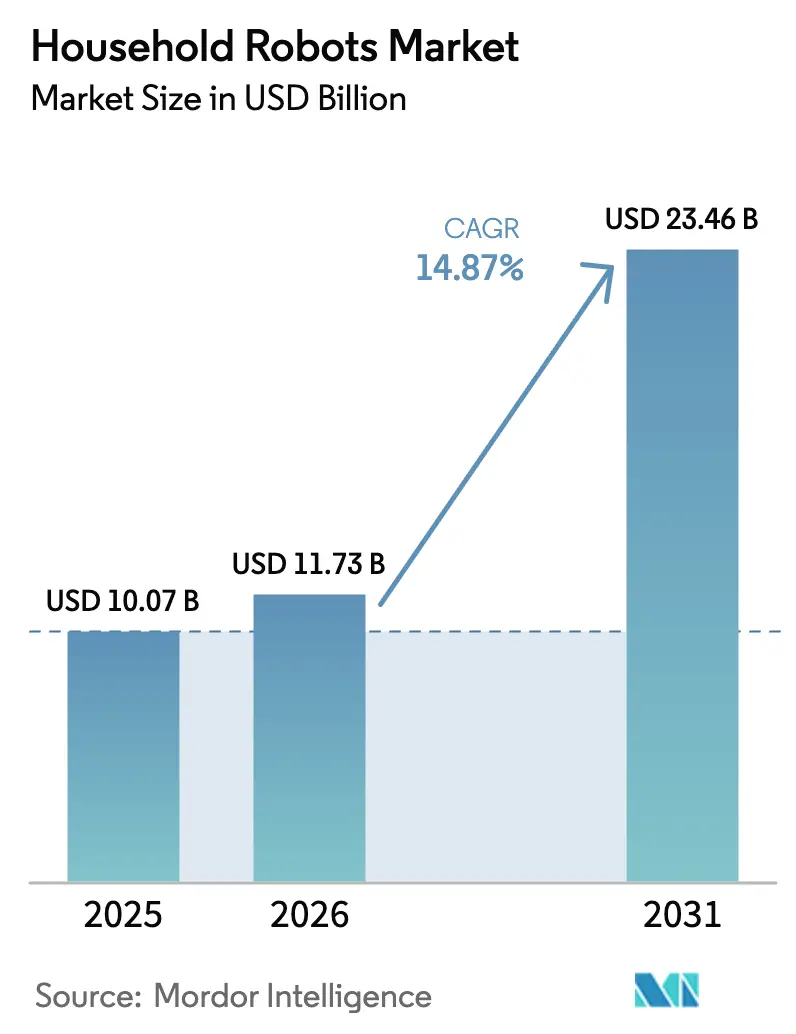

| Taille du Marché (2026) | 11.73 Milliards de dollars |

| Taille du Marché (2031) | 23.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.87% CAGR |

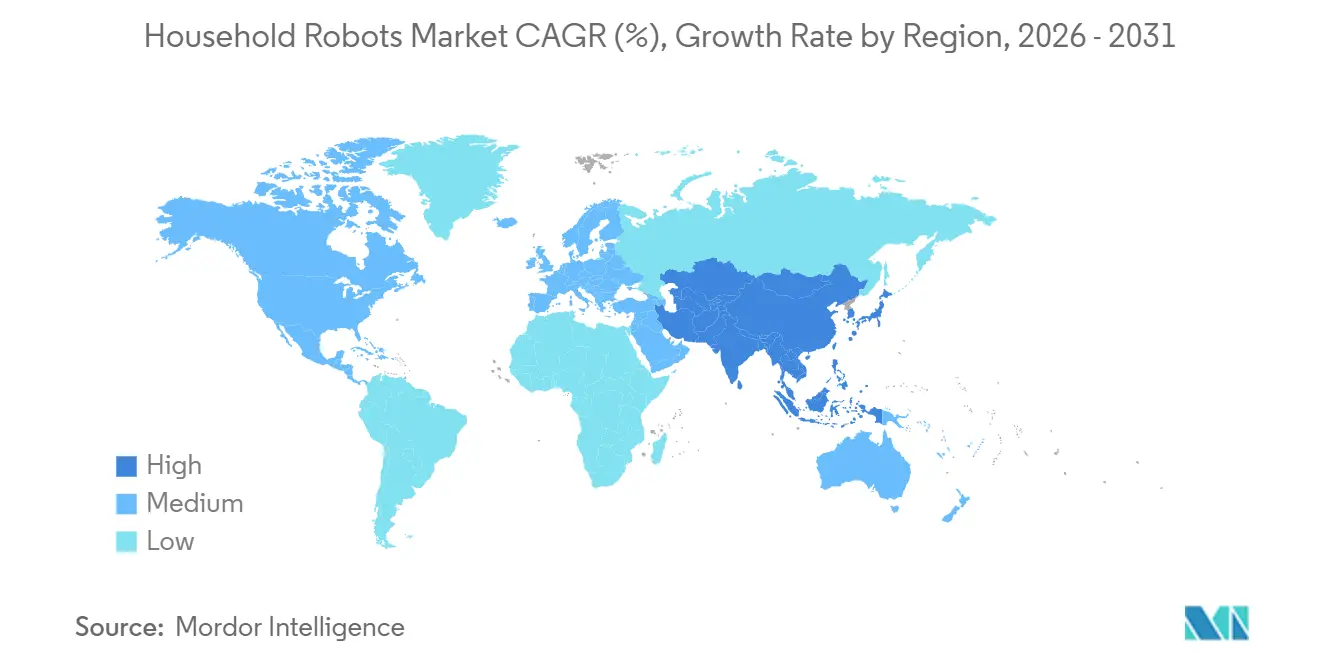

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

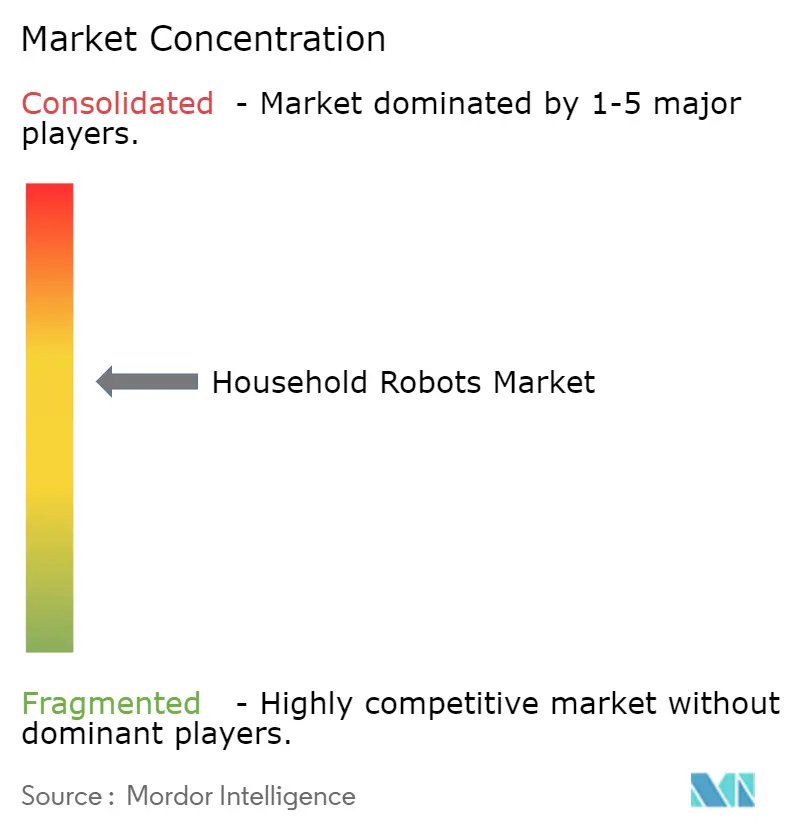

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots ménagers par Mordor Intelligence

La taille du marché des robots ménagers devrait passer de 10,07 milliards USD en 2025 à 11,73 milliards USD en 2026 et atteindre 23,46 milliards USD d'ici 2031, avec un TCAC de 14,87 % sur la période 2026-2031. La demande soutenue d'appareils permettant de gagner du temps au sein des familles à double revenu, le vieillissement rapide de la population dans les pays développés et l'intégration dans les écosystèmes de maison intelligente orientent la croissance. Les modèles d'aspiration et de lavage, dont la viabilité commerciale est prouvée, restent la porte d'entrée de la catégorie, tandis que les robots sociaux et de compagnie passent des projets pilotes aux rayons du commerce de détail grand public. La déflation des coûts des capteurs LiDAR, des moteurs sans balais et des batteries lithium-ion réduit les prix d'entrée de gamme sans éroder les marges, tandis que les références haut de gamme s'appuient sur la cartographie par intelligence artificielle, les stations d'auto-vidage et le lavage de la serpillière à l'eau chaude pour justifier des prix plus élevés. Du côté de l'offre, les fabricants chinois renforcent leur intégration verticale dans les cellules de batteries et le recyclage des aimants en terres rares, accélérant la diffusion des fonctionnalités et raccourcissant les cycles de renouvellement des produits. Les vents contraires macroéconomiques liés à l'approvisionnement en éléments de terres rares, ainsi que les inquiétudes des consommateurs concernant la confidentialité des données, persistent mais ne l'emportent pas sur les facteurs structurels qui favorisent une adoption continue.

Principaux enseignements du rapport

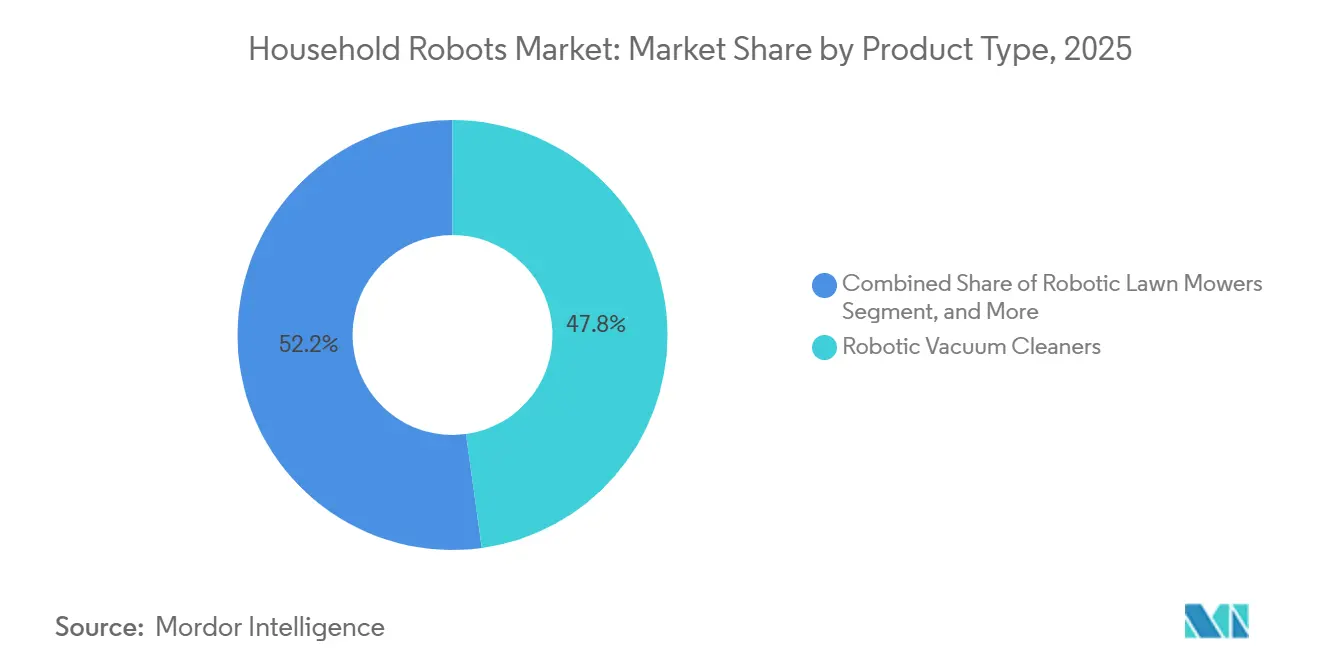

- Par type de produit, les aspirateurs robots ont représenté 47,83 % du chiffre d'affaires en 2025, tandis que les robots de compagnie et sociaux devraient progresser à un TCAC de 16,31 % jusqu'en 2031.

- Par application, l'aspiration et le lavage robotisés ont représenté 54,79 % de la demande en 2025 ; les cas d'usage liés à la compagnie et à l'interaction sociale devraient croître à un TCAC de 17,02 % jusqu'en 2031.

- Par mobilité, les plateformes mobiles ont capté 88,76 % du chiffre d'affaires en 2025 et devraient progresser à un TCAC de 14,96 % jusqu'en 2031.

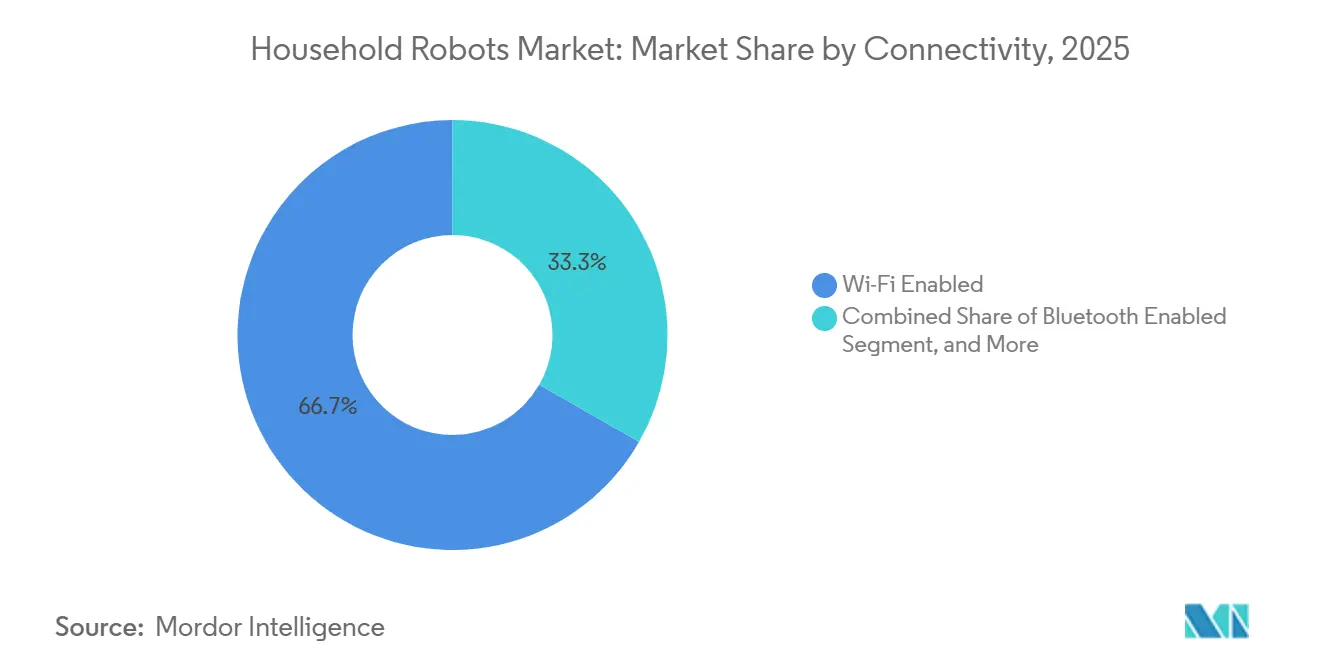

- Par connectivité, les modèles Wi-Fi ont représenté 66,73 % des expéditions en 2025 et progresseront à un rythme annuel de 15,27 %, dépassant les alternatives Bluetooth et Zigbee.

- Par niveau de prix, la tranche 501-1 000 USD a représenté 45,68 % du volume unitaire en 2025, tandis que le segment au-dessus de 1 000 USD est en passe d'afficher une croissance annuelle de 15,86 %.

- Par géographie, l'Asie-Pacifique a généré 38,64 % des ventes en 2025, tandis que le Moyen-Orient est positionné pour la plus forte expansion régionale avec un TCAC de 16,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des robots ménagers

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des investissements en R&D et élargissement du champ d'application | +3.2% | Mondial avec focus sur la Chine, les États-Unis et le Japon | Moyen terme (2 à 4 ans) |

| Urbanisation rapide et hausse des ménages à double revenu | +2.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Baisse des prix des capteurs et des technologies de batteries | +2.5% | Mondial, avantages de coûts concentrés en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des écosystèmes de maison intelligente et interopérabilité IoT | +2.3% | Amérique du Nord et Europe, expansion vers les villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour la robotique de soins aux personnes âgées dans certains pays | +1.9% | Japon, Corée du Sud, certains États de l'UE | Long terme (≥ 4 ans) |

| Émergence de la tarification par abonnement Robot en tant que service | +1.4% | Pilotes en Amérique du Nord et en Europe, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des investissements en R&D et élargissement du champ d'application

Les dépenses mondiales de recherche s'orientent vers la manipulation dextère au-delà du nettoyage des sols. Le benchmark BEHAVIOR 2025 de l'Université Stanford n'a montré qu'un taux de réalisation de 38 % sur 1 000 tâches ménagères, soulignant le potentiel inexploité dans le pliage du linge, le chargement des lave-vaisselle et l'assistance aux résidents à mobilité réduite. Le ministère chinois de l'Industrie et des Technologies de l'information a alloué 10 milliards CNY (1,4 milliard USD) en 2025 à la R&D sur les robots humanoïdes à usage domestique. Le Japon a élargi sa subvention pour les soins de longue durée afin de couvrir 50 % des coûts des robots éligibles, catalysant l'adoption dans les résidences privées. Google DeepMind a publié les API Gemini Robotics en 2025, permettant la planification de tâches en langage naturel sur des plateformes tierces.[1]Google DeepMind, "API Gemini Robotics," deepmind.google Ces initiatives élargissent le marché des robots ménagers en transformant les aspirateurs monofonctionnels en assistants domestiques polyvalents.

Urbanisation rapide et hausse des ménages à double revenu

La densité urbaine et l'évolution des structures familiales accroissent la volonté d'automatiser les tâches ménagères. Les données des Nations Unies situent la part urbaine mondiale à 57 % en 2024, l'Asie connaissant la croissance la plus rapide.[2]ONU DAES, "Perspectives de l'urbanisation mondiale 2024," un.org Les enquêtes sur l'emploi du temps montrent que les familles américaines à double revenu consacrent désormais moins de 4 heures par semaine aux tâches ménagères, renforçant la demande d'appareils autonomes. Les marques nationales en Chine ont enregistré une croissance des ventes de robots domestiques supérieure à 20 % en 2025, témoignant d'un pouvoir d'achat local croissant. À Dubaï, le taux de pénétration a atteint 23 % contre une référence mondiale de 12 %, reflétant une forte adoption par les expatriés. Ces réalités démographiques garantissent une croissance unitaire résiliente pour le marché des robots ménagers.

Baisse des prix des capteurs et des technologies de batteries

La déflation des composants permet aux modèles de milieu de gamme d'hériter des fonctionnalités haut de gamme. Les capteurs de profondeur à temps de vol sont passés de 12 USD en 2022 à 4,5 USD en 2025. Les batteries lithium-ion sont tombées à 115 USD par kWh en 2024, maintenant des autonomies de 90 minutes dans les robots à moins de 600 USD. La microbatterie à état solide de TDK triple la densité énergétique à poids équivalent, réduisant le risque d'incendie dans les environnements résidentiels. Les programmes européens de recyclage des aimants ont réduit les coûts des moteurs sans balais de 18 % entre 2023 et 2025. La baisse des nomenclatures de matériaux permet aux fournisseurs de pénétrer les marchés sensibles aux prix sans sacrifier les marges brutes.

Croissance des écosystèmes de maison intelligente et interopérabilité IoT

Les robots ménagers sont désormais des nœuds intégraux au sein des architectures d'automatisation de l'ensemble du domicile. La Connectivity Standards Alliance a lancé Matter 1.0 en 2024, simplifiant le couplage d'appareils multi-marques. La norme IEEE 2951-2025 a établi des critères de cybersécurité de base, renforçant la confiance des consommateurs. Samsung SmartThings et Apple HomeKit ont respectivement approuvé 47 et 38 modèles de robots en 2025. La compatibilité avec les assistants vocaux a atteint 82 % des robots Wi-Fi expédiés en 2025, stimulant l'engagement quotidien à mesure que les utilisateurs émettent des commandes de nettoyage précises. L'effet de verrouillage dans l'écosystème augmente les coûts de changement et soutiendra les prix de vente moyens haut de gamme.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'achat initial élevé pour les modèles avancés | -1.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et de confidentialité chez les consommateurs | -1.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les aimants permanents en terres rares | -1.2% | Mondial, forte exposition à la Chine | Moyen terme (2 à 4 ans) |

| Absence de cadre réglementaire standardisé pour les robots domestiques | -0.9% | Mondial, règles fragmentées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'achat initial élevé pour les modèles avancés

Les robots haut de gamme à plus de 1 000 USD restent hors de portée des ménages à revenu médian en Inde, au Brésil et en Indonésie, où les budgets discrétionnaires pour les appareils électroménagers avoisinent moins de 400 USD par an.[3]Banque mondiale, "Base de données mondiale sur la consommation," datatopics.worldbank.org Les batteries de remplacement au prix de 80 à 150 USD et les ensembles moteurs à 120 à 200 USD ajoutent des coûts de cycle de vie qui freinent les achats répétés. Les ménages américains gagnant moins de 50 000 USD affichent un taux de conversion à l'achat de neuf pour cent malgré un intérêt élevé. Les modèles chinois à moins de 250 USD enregistrent des taux de retour de 32 % en raison de lacunes de navigation basiques, érodant davantage la confiance dans la catégorie. Tant que les options de financement ne mûrissent pas ou que les coûts de nomenclature ne baissent pas davantage, l'adoption de masse dans les régions à faibles revenus reste à la traîne.

Préoccupations en matière de sécurité et de confidentialité chez les consommateurs

Des violations très médiatisées érodent la confiance dans les robots équipés de caméras. La Commission fédérale du commerce des États-Unis a sanctionné la division Ring d'Amazon en 2023 pour accès vidéo non autorisé, éveillant la vigilance des consommateurs. Un exploit Bluetooth de décembre 2024 affectant 1,2 million d'unités Ecovacs Deebot a entraîné un rappel de micrologiciel. La loi européenne sur la résilience cybernétique impose désormais une couverture de correctifs sur 5 ans, augmentant les coûts de conformité jusqu'à 12 %.[4]Commission européenne, "Loi sur la résilience cybernétique," ec.europa.eu Des incidents physiques, comme une légère brûlure en Corée du Sud en 2024, font l'objet d'une couverture médiatique disproportionnée. Les fabricants proposant un traitement uniquement local constatent des compromis de précision de l'intelligence artificielle de 12 à 18 %, illustrant un dilemme persistant entre performance et confidentialité.

Analyse des segments

Par type de produit : les robots de compagnie dépassent les appareils de nettoyage

Les aspirateurs robots ont généré 47,83 % du chiffre d'affaires 2025 pour la part du marché des robots ménagers, tandis que les robots de compagnie et sociaux devraient progresser à un TCAC de 16,31 % jusqu'en 2031. Cette croissance reflète l'engagement cognitif avancé, la détection des chutes et les rappels de médicaments qui séduisent les populations vieillissantes au Japon et en Corée du Sud. Des taux d'engagement quotidien de 90 % pour les pilotes ElliQ auprès des seniors valident la maturité commerciale.[5]Intuition Robotics, "Données d'engagement ElliQ," elliq.com Les fournisseurs chinois Roborock, Ecovacs et Dreame ont capté 62 % des expéditions en 2025 grâce à une tarification agressive, confirmant que le matériel d'aspiration se banalise. Les tondeuses à gazon et les nettoyeurs de piscine restent des niches à 18 % du volume, mais bénéficient des pénuries de main-d'œuvre et de la hausse des salaires dans les banlieues d'Amérique du Nord et d'Europe. Les unités de tonte haut de gamme équipées de GPS RTK suppriment les fils de périmètre, élargissant le segment des jardins adressables.

Une deuxième vague de fonctionnalités est déjà visible dans les dépôts de brevets liés au pliage du linge, au chargement des lave-vaisselle et à la manipulation d'objets fragiles. Dyson, Samsung et le Toyota Research Institute sont en tête des dépôts pour les préhenseurs multi-doigts, suggérant que les robots passeront bientôt d'outils monofonctionnels à des assistants domestiques holistiques. Les fournisseurs qui maîtriseront la détection tactile capteront des revenus disproportionnés une fois que la manipulation franchira les seuils coût-performance acceptables pour les consommateurs grand public.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : la compagnie progresse fortement à mesure que l'épidémie de solitude s'intensifie

L'aspiration et le lavage ont dominé 54,79 % de la demande en 2025, mais les cas d'usage liés à la compagnie et à l'interaction sociale progresseront à 17,02 % par an. Le Chirurgien général des États-Unis a identifié la solitude comme une crise de santé publique en 2024, ouvrant des canaux de remboursement qui subventionnent les robots de compagnie pour les personnes âgées. Les pilotes Medicare Advantage couvrant les locations ElliQ marquent une première inflexion. Les robots tondeuses ciblent 38 millions de ménages américains avec de grands jardins ; la pénétration est limitée par des règles de supervision au niveau des États qui restreignent le fonctionnement nocturne. Le nettoyage de piscine reste concentré en Californie, en Floride, au Texas et en Australie, où les coûts élevés des produits chimiques et de la main-d'œuvre justifient la possession d'un robot.

La validation clinique alimente la prochaine courbe d'adoption. Une étude Stanford de 2024 a enregistré une réduction de 28 % de la solitude chez les personnes âgées utilisant des robots sociaux, correspondant aux résultats de la thérapie de groupe. Les modèles d'aspirateurs robots combinant nettoyage à sec et à l'eau représentent désormais 41 % des achats, montrant que les utilisateurs privilégient les tâches consolidées en une seule passe. Des fonctionnalités telles que la stérilisation UV-C dans les nettoyeurs de piscine réduisent l'utilisation de produits chimiques, séduisant les acheteurs soucieux de l'environnement. Les robots nettoyeurs de vitres et de gouttières restent expérimentaux avec moins de 2 % de part, mais les brevets dans ces domaines ont bondi de 34 % en 2024, indiquant une longue traîne émergente d'applications de niche.

Par mobilité : la navigation autonome domine tandis que les modèles stationnaires stagnent

Les robots mobiles ont généré 88,76 % du chiffre d'affaires en 2025 et maintiendront une croissance de 14,96 % à mesure que les coûts de cartographie baissent et que les batteries à état solide améliorent l'endurance. Les caméras à lumière structurée et les capteurs LiDAR se vendent désormais à moins de 6 USD par unité, réduisant les incidents de collision des deux tiers par rapport aux modèles de 2023. La taille du marché des robots ménagers pour les plateformes mobiles continuera de s'élargir à mesure que les effets de réseau permettent aux unités de doubler en tant que patrouilles de sécurité ou moniteurs de qualité de l'air, maximisant le retour sur investissement des propriétaires.

Les robots stationnaires font face à une pression de banalisation avec une différenciation limitée. Les nettoyeurs de vitres à moins de 200 USD connaissent un fort taux de désabonnement, et les assistants de comptoir ne peuvent pas traverser des agencements à plusieurs niveaux. Les niches commerciales, notamment les hôtes d'accueil dans les halls d'hôtels et les unités de désinfection en commerce de détail, offrent un certain refuge mais ne compensent pas la stagnation résidentielle. Les avancées dans les algorithmes SLAM promettent une couverture domestique plus large une fois que les batteries à état solide tripleront la densité énergétique actuelle d'ici 2027.

Par connectivité : les protocoles Wi-Fi cimentent le verrouillage dans l'écosystème

Les modèles Wi-Fi ont capté 66,73 % des expéditions mondiales en 2025 et progresseront de 15,27 % par an à mesure que l'adoption du protocole Matter progresse. Les ménages s'attendent de plus en plus à ce que les robots reçoivent des mises à jour à distance et s'intègrent aux assistants vocaux. La conformité à la norme IEEE 2951-2025 a augmenté les coûts des modules Wi-Fi de 2,8 USD mais a réduit les probabilités de violation et la charge du service client.

Les modèles Bluetooth servent les segments d'entrée de gamme mais souffrent de limites de portée qui restreignent le contrôle à distance. ZigBee revendique une niche de 2 % parmi les passionnés recherchant des réseaux maillés à faible consommation, bien que les coûts des concentrateurs freinent l'adoption de masse. Les modèles non connectés déclinent à 3 % par an mais pourraient trouver un nouveau souffle avec des modules 4G LTE sur les marchés dépourvus de haut débit fixe.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par niveau de prix : le segment haut de gamme s'accélère à mesure que le regroupement de fonctionnalités justifie la montée en gamme

La tranche 501 à 1 000 USD a représenté 45,68 % du volume unitaire en 2025, mais les modèles à plus de 1 000 USD progresseront de 15,86 % par an. Les stations d'auto-vidage augmentent les prix de vente moyens de 180 à 250 USD mais réduisent l'intervention de l'utilisateur de hebdomadaire à mensuelle. La reconnaissance des obstacles par intelligence artificielle a atteint 94 % de précision sur les déjections d'animaux et les câbles, un bond qui réduit les retours et accroît la fidélité à la marque.

Le lavage de la serpillière à l'eau chaude à 60 °C élimine les bactéries, attirant les acheteurs soucieux de l'hygiène au Japon et en Corée du Sud. Les unités d'entrée de gamme à moins de 500 USD ajoutent le contrôle par application mais conservent une navigation par détection de collision, couvrant seulement 62 % de la surface au sol par cycle, limitant les futures mises à niveau à moins que la sophistication matérielle n'augmente.

Analyse géographique

L'Asie-Pacifique a représenté 38,64 % des ventes 2025 pour le marché des robots ménagers, portée par la production de 18,2 millions d'unités en Chine et la demande japonaise soutenue par des subventions pour les soins aux personnes âgées. La chaîne d'approvisionnement verticalement intégrée de la Chine dans les cellules de batteries, les moteurs et les capteurs LiDAR réduit les coûts de nomenclature et accélère la diffusion des fonctionnalités vers les références de milieu de gamme. La subvention du ministère japonais de la Santé couvre 60 % des coûts des robots approuvés jusqu'à 1 million JPY (6 700 USD), propulsant l'adoption à domicile après que les pilotes institutionnels ont validé l'efficacité.

L'Amérique du Nord a contribué à 28 % du chiffre d'affaires 2025. Les cycles de remplacement se sont raccourcis à 3-4 ans à mesure que les premiers adoptants ont mis à niveau vers des modèles avec stations d'auto-vidage et vision par intelligence artificielle. Les fournisseurs haut de gamme pivotent vers des abonnements Robot en tant que service qui étalent les coûts dans le temps et augmentent la valeur à vie. L'Europe a représenté 22 % de la demande 2025, l'Allemagne, la France et le Royaume-Uni imposant des limites strictes de puissance en veille inférieures à 0,5 watt. La directive européenne sur l'écoconception prolonge la durée de vie des produits à 7 ans, augmentant la nomenclature initiale mais séduisant les acheteurs soucieux de durabilité.

Le Moyen-Orient affichera un TCAC de 16,06 % jusqu'en 2031, le plus rapide au monde. Les Émirats arabes unis et l'Arabie saoudite intègrent des appareils connectés à l'IoT dans de nouvelles communautés planifiées financées par des investissements de fonds souverains. La part de 12 % de l'Amérique du Sud est plafonnée par des droits d'importation de 18 à 35 %, gonflant les prix de détail et réduisant le bassin d'acheteurs aux ménages urbains à revenus élevés. L'Afrique reste naissante, bien que l'Afrique du Sud, le Nigeria et le Kenya affichent une pénétration croissante à mesure que les modèles à moins de 250 USD atteignent les acheteurs aspirationnels et que la couverture haut débit s'élargit.

Paysage concurrentiel

Le marché des robots ménagers est modérément concentré, les cinq premiers acteurs représentant 52 % du chiffre d'affaires 2025. Roborock, Ecovacs et Dreame tirent parti de l'intégration verticale pour sous-coter les concurrents de 20 à 30 % tout en égalant les ensembles de fonctionnalités, forçant iRobot à se concentrer sur la navigation par intelligence artificielle haut de gamme et les services par abonnement. Husqvarna et Maytronics dominent les applications de tonte et de nettoyage de piscine, mais l'expansion inter-catégories efface les silos historiques. Samsung et LG intègrent les robots dans de larges écosystèmes de maison intelligente pour fidéliser les revenus de services récurrents.

Les dépôts de brevets pour les tâches de manipulation ont augmenté de 41 % en 2024, menés par Dyson, Samsung et le Toyota Research Institute, présageant un pivot au-delà du nettoyage. Des perturbateurs tels que Standard Bots proposent des abonnements à 99 USD par mois regroupant matériel, mises à niveau et service sur site, reproduisant l'économie des logiciels en tant que service et augmentant les multiples de valorisation. Agility Robotics pilote des plateformes humanoïdes polyvalentes, menaçant les appareils monofonctionnels après 2028 une fois que les économies unitaires convergeront. La rapidité de conformité diffère selon les régions : les certifications UL américaines s'achèvent en 3 à 4 mois, tandis que le marquage CE européen prend jusqu'à 9 mois, accordant aux premiers entrants un accès accéléré sur certains marchés. Douze marques ont quitté le segment des aspirateurs à moins de 400 USD en 2024 à mesure que la compression des marges s'intensifiait, signalant une consolidation imminente.

Leaders du secteur des robots ménagers

iRobot Corporation

Neato Robotics Inc.

Samsung Electronics Co. Ltd

Panasonic Holdings Corporation

Ecovacs Robotics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Roborock a ouvert une usine au Vietnam d'une valeur de 85 millions USD avec une capacité de 2,5 millions d'unités pour diversifier les chaînes d'approvisionnement.

- Octobre 2025 : Samsung a étendu l'intégration SmartThings Energy à huit nouveaux marchés, réduisant les coûts d'électricité de nettoyage jusqu'à 35 %.

- Septembre 2025 : Ecovacs a lancé un pilote Robot en tant que service à 199 CNY (28 USD) par mois, sécurisant 12 000 abonnés en un trimestre.

- Août 2025 : Husqvarna a obtenu l'approbation FCC américaine pour son Automower 450X EPOS connecté en 5G avant un lancement à 3 799 USD en 2026.

Portée du rapport mondial sur le marché des robots ménagers

Les robots ménagers sont des appareils autonomes capables de nettoyer les sols, les piscines, les vitres et les pelouses sans intervention humaine. Les robots ménagers, tels que les aspirateurs robots, sont utilisés dans les propriétés résidentielles. L'étude suit les tendances de la demande pour les robots ménagers dans divers segments de marché, notamment les domaines d'application et la géographie.

Le rapport sur le marché des robots ménagers est segmenté par type de produit (aspirateurs robots, tondeuses à gazon robotisées, nettoyeurs de piscine robotisés, robots de compagnie et sociaux, autres types de produits), application (aspiration et lavage robotisés, tonte de gazon, nettoyage de piscine, compagnie et autres applications), mobilité (robots stationnaires, robots mobiles), connectivité (Wi-Fi activé, Bluetooth activé, ZigBee et autres protocoles, robots non connectés), niveau de prix (moins de 500 USD, 501 à 1 000 USD, plus de 1 000 USD) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aspirateurs robots |

| Tondeuses à gazon robotisées |

| Nettoyeurs de piscine robotisés |

| Robots de compagnie et sociaux |

| Autres types de produits |

| Aspiration et lavage robotisés |

| Tonte de gazon |

| Nettoyage de piscine |

| Compagnie et autres applications |

| Robots stationnaires |

| Robots mobiles |

| Wi-Fi activé |

| Bluetooth activé |

| ZigBee et autres protocoles |

| Robots non connectés |

| Moins de 500 USD |

| 501 à 1 000 USD |

| Plus de 1 000 USD |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Aspirateurs robots | |

| Tondeuses à gazon robotisées | ||

| Nettoyeurs de piscine robotisés | ||

| Robots de compagnie et sociaux | ||

| Autres types de produits | ||

| Par application | Aspiration et lavage robotisés | |

| Tonte de gazon | ||

| Nettoyage de piscine | ||

| Compagnie et autres applications | ||

| Par mobilité | Robots stationnaires | |

| Robots mobiles | ||

| Par connectivité | Wi-Fi activé | |

| Bluetooth activé | ||

| ZigBee et autres protocoles | ||

| Robots non connectés | ||

| Par niveau de prix | Moins de 500 USD | |

| 501 à 1 000 USD | ||

| Plus de 1 000 USD | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des robots ménagers ?

La taille du marché des robots ménagers est de 11,73 milliards USD en 2026 et devrait atteindre 23,46 milliards USD d'ici 2031.

À quelle vitesse le marché des robots ménagers croît-il ?

Le marché progresse à un TCAC de 14,87 % jusqu'en 2031, porté par les ménages à double revenu, le vieillissement des populations et l'intégration dans la maison intelligente.

Quel segment connaît la croissance la plus rapide dans les robots ménagers ?

Les robots de compagnie et sociaux affichent la croissance la plus rapide, projetée à un TCAC de 16,31 % entre 2026 et 2031 en raison de la demande croissante pour les soins aux personnes âgées et l'engagement émotionnel.

Pourquoi les robots ménagers Wi-Fi sont-ils préférés ?

Les modèles Wi-Fi s'intègrent aux assistants vocaux et reçoivent des mises à jour à distance, captant 66,73 % des expéditions en 2025 et progressant à 15,27 % par an.

Quelle région affichera la plus forte croissance ?

Le Moyen-Orient devrait mener la croissance régionale avec un TCAC de 16,06 % jusqu'en 2031, soutenu par les investissements dans les villes intelligentes et la demande en domotique de luxe.

Quels défis limitent l'adoption dans les marchés émergents ?

Les prix initiaux élevés supérieurs à 1 000 USD et les options de financement limitées freinent la pénétration auprès des ménages à revenus moyens en Inde, au Brésil et en Indonésie.

Dernière mise à jour de la page le: