Marktgröße und Marktanteil für Fitness-Ringe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 594.2 Millionen US-Dollar |

| Marktgröße (2031) | 848.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

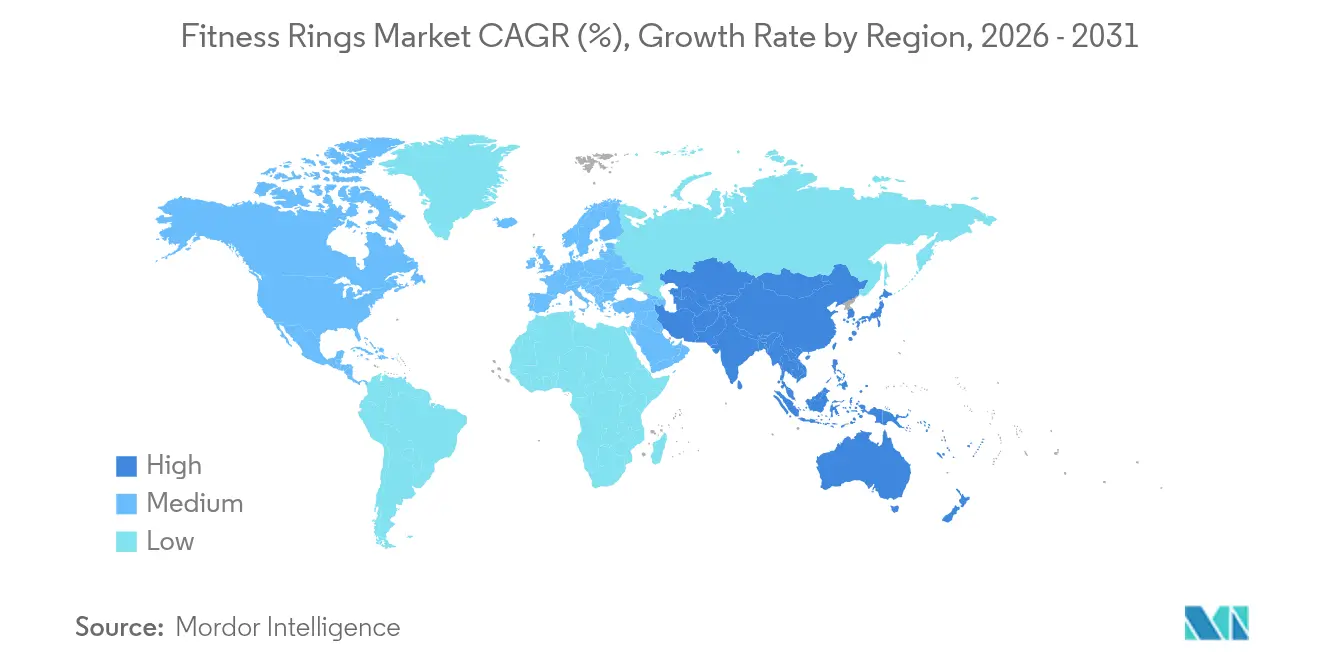

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

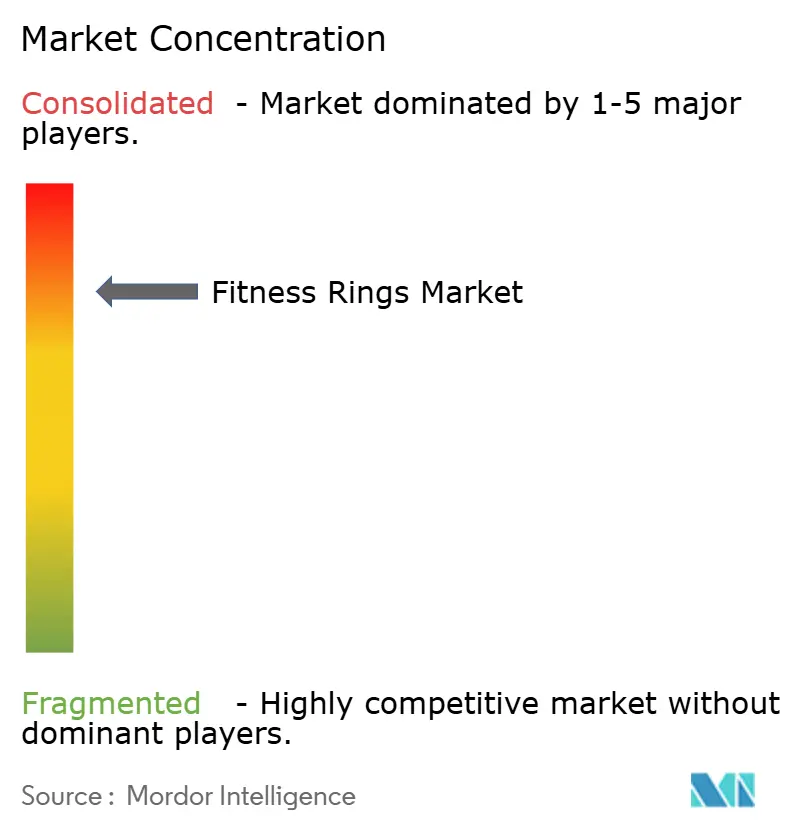

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fitness-Ringe von Mordor Intelligence

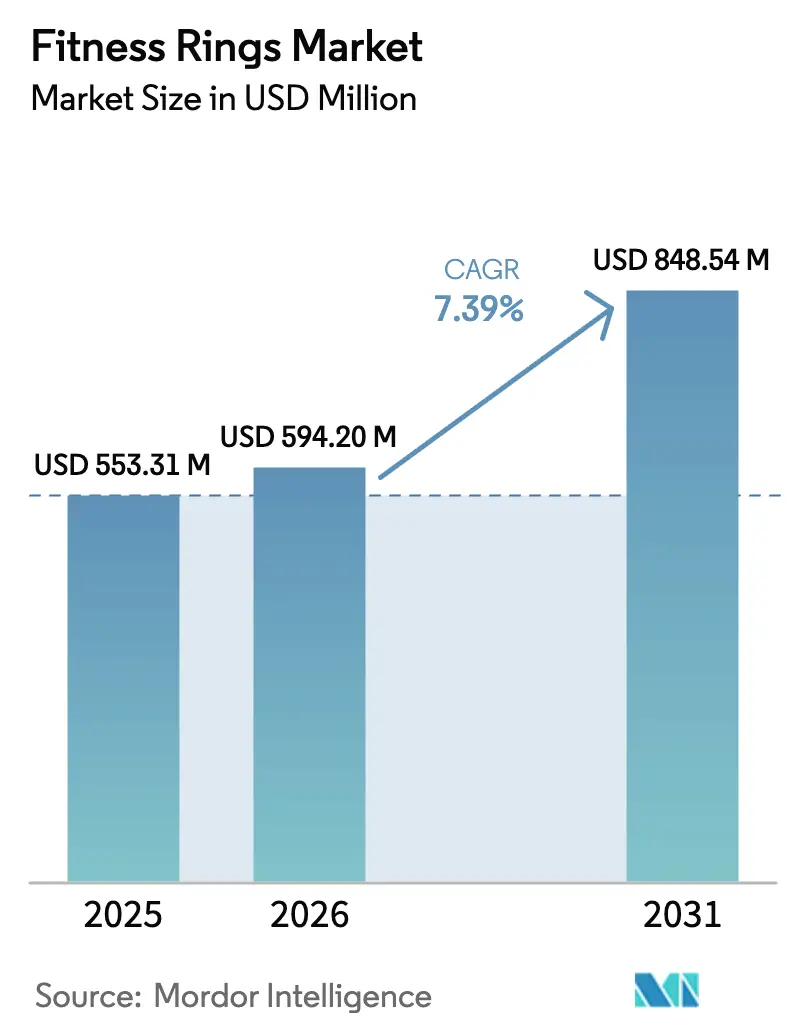

Die Marktgröße für Fitness-Ringe wurde im Jahr 2025 auf 553,31 Millionen USD geschätzt und soll von 594,2 Millionen USD im Jahr 2026 auf 848,54 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,39 % während des Prognosezeitraums (2026–2031). Die rasche Miniaturisierung von Sensoren, die zunehmende Verbreitung betrieblicher Gesundheitsprogramme und der Markteintritt großer Unterhaltungselektronikmarken definieren die Formfaktor-Erwartungen im Bereich der Wearables neu. Anbieter, die hochpräzise Biometrie, KI-gestützte Empfehlungen und nahtlose Ökosystemintegration kombinieren, erzielen Premium-Preispunkte, während ultrapreisgünstige chinesische Modelle die erreichbare Kundenbasis erweitern. Gestaffelte Preisgestaltung, hybride Bluetooth-NFC-Architekturen und Abonnement-Analysen steigern den Lifetime-Value pro Nutzer, wobei Einschränkungen bei der Akkulaufzeit und Datenschutzbedenken weiterhin hemmende Faktoren darstellen. Die Wettbewerbsintensität steigt, da Samsung, Oura, Ultrahuman, Movano und Sky Labs differenzierte Markteinführungsstrategien skalieren, die auf klinische Validierung, Luxus-Positionierung oder Massenmarktdurchdringung unter 100 USD abzielen.

Wichtigste Erkenntnisse des Berichts

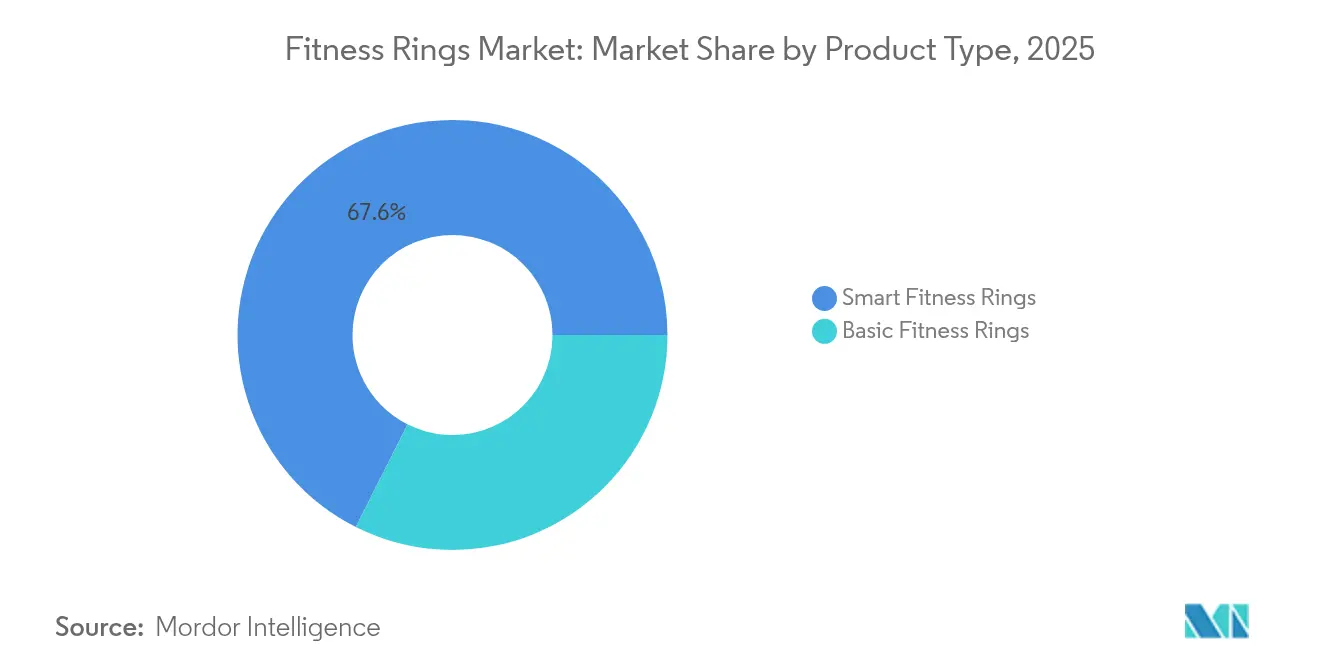

- Nach Produkttyp führten Smart-Fitness-Ringe mit einem Marktanteil von 67,58 % am Markt für Fitness-Ringe im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,49 % wachsen.

- Nach Technologie hielten Bluetooth-fähige Modelle einen Marktanteil von 71,95 % am Markt für Fitness-Ringe im Jahr 2025, während NFC-fähige Varianten bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen werden.

- Nach Anwendung entfiel auf die Gesundheits- und Wellnessüberwachung ein Anteil von 63,88 % an der Marktgröße für Fitness-Ringe im Jahr 2025, und kontaktlose Zahlungsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

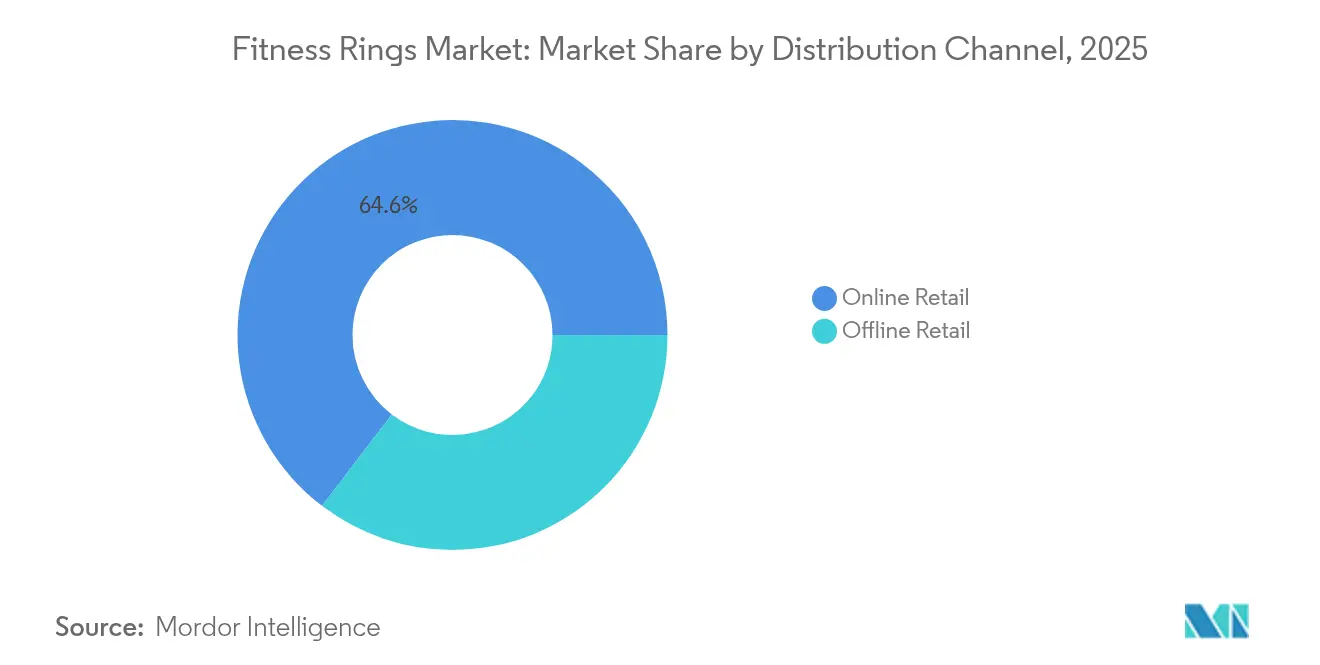

- Nach Vertriebskanal entfielen 64,62 % des Umsatzes im Jahr 2025 auf den Online-Einzelhandel; der Offline-Einzelhandel ist mit einer CAGR von 9,41 % der am schnellsten wachsende Kanal, da die Größenanpassung im Geschäft Konversionshürden abbaut.

- Nach Endnutzer trugen Einzelverbraucher 57,84 % zum Marktanteil für Fitness-Ringe im Jahr 2025 bei, während betriebliche Gesundheitsprogramme von 2025 bis 2031 voraussichtlich die höchste Wachstumsrate von 9,66 % verzeichnen werden.

- Nach Geografie entfielen 38,74 % des Umsatzes im Jahr 2025 auf Nordamerika, während die Region Asien-Pazifik die schnellste CAGR von 7,86 % bis 2031 aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fitness-Ringe

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Einzelhandelsverfügbarkeit von Smart-Ringen | +1.2% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Rasche Miniaturisierung biometrischer Sensoren | +1.5% | Global, mit Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Ringen in betrieblichen Gesundheitsprogrammen | +1.3% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach diskreten Schlafüberwachungs-Wearables | +1.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Gesundheitserkenntnisse | +1.4% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende auf Frauengesundheit ausgerichtete Ring-Funktionen | +0.9% | Global, besonders in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Einzelhandelsverfügbarkeit von Smart-Ringen

Mobilfunkanbieter-Geschäfte und Unterhaltungselektronik-Ketten führen Smart-Ringe nun neben Flaggschiff-Smartphones, was Käufern eine praktische Größenanpassung und sofortige Kaufmöglichkeiten bietet, die Online-Kanäle nicht replizieren können.[1]Victoria Song, "This Might Be the Year of the Smart Ring," The Verge, theverge.com Die von Mitarbeitern unterstützte Größenanpassung reduziert Retouren, die zuvor auf falsche Ringgrößen zurückzuführen waren, und steigert die Konversionsrate während Smartphone-Upgrade-Zyklen. Finanzinstitute führen auch batteriefreie Zahlungsringe über Treueprogramme ein und machen Mainstream-Verbraucher an Kassenschaltern mit diesem Formfaktor vertraut. Dieser Offline-Vorstoß verkürzt die Adoptionskurve, indem er die Produktkategorie für Käufer validiert, die beim Kauf von Gesundheitsgadgets ohne vorherige Ansicht skeptisch bleiben. Anbieter profitieren von Impulskäufen und Carrier-Finanzierungsplänen, die die Vorabkosten senken, das Volumenwachstum unterstützen und die globale Regalverfügbarkeit beschleunigen.

Rasche Miniaturisierung biometrischer Sensoren

Neue Photoplethysmographie-Stapel und flexible gedruckte Schaltkreise ermöglichen es Ringen, die Genauigkeit von Handgelenksgeräten bei Herzfrequenz, SpO₂ und Herzfrequenzvariabilität zu erreichen und dabei ein schlankes Profil beizubehalten.[2]Jae-Lim Lee, "Sky Labs to Debut Smart Ring Monitoring Blood Pressure This Year," Korea JoongAng Daily, koreajoongangdaily.joins.com Regulatorische Meilensteine, wie die Zulassung zur kontinuierlichen Blutdruckmessung in Südkorea und die FDA-zugelassene Pulsoximetrie in den Vereinigten Staaten, bestätigen die klinische Präzision. Schrumpfende Sensormodule schaffen internen Raum für größere Akkus oder duale Bluetooth-NFC-Chipsätze, ohne das Gehäuse zu vergrößern, und erweitern die Anwendungsfälle von der Wellness-Bewertung bis hin zur erstattungsfähigen Fernüberwachung. Asiatische Auftragshersteller skalieren die Produktion schnell und senken die Komponentenkosten, wodurch fortschrittliche Sensorik erschwinglich wird. Diese technischen Fortschritte positionieren Ringe als glaubwürdige Medizinprodukte und nicht mehr nur als bloße Fitness-Accessoires.

Wachsende Akzeptanz von Ringen in betrieblichen Gesundheitsprogrammen

Arbeitgeber setzen Ringe in freiwilligen Gesundheitsprogrammen ein, da der diskrete Schmuck-Stil Bildschirmablenkungen vermeidet, die Smartwatches begleiten.[3]James Stables, "Wearables News Round-Up: Migraine Tech, Apple Smart Ring, Google LLMs," Wareable PULSE, wareable.substack.com Die passive nächtliche Datenerfassung liefert Bereitschaftswerte, die von Personalteams genutzt werden, um Ermüdungsmanagement-Initiativen zu gestalten und den Programm-ROI zu messen. Sportorganisationen, darunter mehrere NBA-Franchises, setzen Ringe ein, um die Erholung zu überwachen und Trainingsbelastungen zu modulieren, und liefern damit hochsichtbare Referenzpunkte für Unternehmenskäufer. Partnerschaften mit Medicare-Advantage-Plänen zeigen, dass Kostenträger-Anbieter-Kooperationen die Hardwarekosten im Austausch für kontinuierliche biometrische Daten subventionieren können. Eine hohe Mitarbeitercompliance im Vergleich zu Badge-Trackern stärkt das Geschäftsmodell und veranlasst Wellness-Budgets, von Zuschüssen auf subventionierte Ring-Rollouts umzusteigen.

KI-gestützte personalisierte Gesundheitserkenntnisse

Ring-Anbieter integrieren nun Engines für große Sprachmodelle, die Roh-Biometrie in gesprächsorientierte Empfehlungen übersetzen und den Mehrwert über einfache Dashboards hinaus steigern. Virtuelle Assistenten gleichen individuelle Schlafmuster, Herzfrequenzvariabilität, Temperaturschwankungen und Stimmungsprotokolle mit Peer-Baselines und medizinischer Fachliteratur ab, um umsetzbare Lebensstilanpassungen zu empfehlen. Abonnement-Stufen monetarisieren diese Premium-Erkenntnisse, und frühe Kennzahlen deuten auf eine höhere Bindungsrate bei Nutzern hin, die KI-generiertes Coaching erhalten. Da die Sensorhardware zur Massenware wird, verlagert sich die Differenzierung auf Algorithmusgenauigkeit und evidenzbasierte Empfehlungen. Anbieter ohne proprietäre KI-Pipelines riskieren, als bloße Datenkollektoren statt als ganzheitliche Gesundheitspartner wahrgenommen zu werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -0.8% | Global, verstärkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akkulaufzeit im Vergleich zu Handgelenks-Wearables | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Durchschnittsverkaufspreise schränken die Massenadoption ein | -0.7% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Wege verzögern Medizinprodukt-Zulassungen | -0.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Kontinuierliche Ströme von Herzfrequenzvariabilität, Schlafzyklen und Körpertemperaturdaten erstellen sensible Profile, die bei einem Datenleck missbraucht werden könnten, was 60 % der Befragten in den Vereinigten Arabischen Emiraten dazu veranlasst, vor dem Kauf von Wearables zu zögern. Viele Ring-Unternehmen operieren außerhalb des HIPAA-definierten Status als abgedeckte Einrichtungen, was regulatorische Graubereiche hinterlässt, die die Verbraucherskepsis verstärken. Die europäischen DSGVO-Regeln stellen strenge Anforderungen an Einwilligung und Datenverarbeitung, die die Compliance-Kosten für kleine Anbieter erhöhen. Unternehmen, die B2B-Einsätze evaluieren, verlangen ISO-27001-Zertifizierungen und transparente Aufbewahrungsrichtlinien vor der Beschaffung. Anbieter, die keine robusten Verschlüsselungs- und Reaktionsprotokolle bei Datenschutzverletzungen nachweisen können, riskieren Umsatzrückgänge in datenschutzsensiblen Regionen.

Begrenzte Akkulaufzeit im Vergleich zu Handgelenks-Wearables

Smart-Ringe liefern in der Regel sieben Tage Laufzeit, begrenzt durch die kleinen Lithium-Polymer-Zellen, die die kontinuierliche PPG-Sensorik und Bluetooth-Konnektivität versorgen. Nutzer, die an mehrwöchige Basis-Tracker gewöhnt sind, empfinden das wöchentliche Laden als unpraktisch, insbesondere wenn proprietäre Docks auf Reisen verlegt werden. Schnellladehüllen und energieverwaltende integrierte Schaltkreise bieten schrittweise Verbesserungen, beseitigen das Ritual jedoch nicht. Batteriefreie NFC-Zahlungsringe demonstrieren eine alternative Architektur, verzichten jedoch auf biometrische Sensorik und spalten die Verbraucherwahl. Festkörperbatterien und Energiegewinnungs-Chips könnten die Laufzeit nach 2027 potenziell verdoppeln; kurzfristig wird die Adoption jedoch weiterhin durch aktuelle Chemielimitierungen eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smart-Ringe beschleunigen die Premium-Adoption

Smart-Ringe machten 67,58 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 8,49 %, angetrieben durch die Verbrauchernachfrage nach integrierten KI-Analysen, App-Ökosystemen und Multi-Geräte-Synchronisierung. Hochwertige Titangehäuse, FDA-zugelassene Sensoren und abonnementbasiertes Coaching rechtfertigen Preisbänder von 300 bis 500 USD und positionieren diese Geräte im Mittelpunkt eines aufkommenden ganzheitlichen Gesundheits-Stacks. Basis-Ringe, die unter 100 USD kosten, sprechen kostenbewusste Käufer an, haben jedoch Schwierigkeiten, bei starker Bewegung oder unter klinischer Prüfung mit der Genauigkeit mitzuhalten.

Marktführer bündeln Menstruationszyklusanalyse, Erholungsbereitschaft und Stressverfolgung und verwandeln Ringe von Schrittzähler-Kuriositäten in 24-Stunden-Gesundheitsbegleiter, die bequem unter Handschuhen und Gewichtshebergriffen getragen werden können. Luxusausführungen in Gold oder Platin erweitern die adressierbare Zielgruppe auf modebewusste Nutzer. Umgekehrt drücken ultrapreisgünstige chinesische Neueinsteiger die Margen, während sie ihre geografische Reichweite in preissensiblen Volkswirtschaften ausbauen. Wenn Smart- und Basis-Lieferungen zusammengefasst werden, wird die Marktgröße für Fitness-Ringe auf Produktebene bis 2031 voraussichtlich 848,54 Millionen USD erreichen, wobei Smart-Varianten einen dominanten Marktanteil behalten, da sich medizinische Zulassungen häufen.

Nach Technologie: Hybride Bluetooth-NFC-Architekturen erweitern Anwendungsfälle

Bluetooth Low Energy bleibt grundlegend, treibt die Echtzeit-Synchronisierung von Gesundheitsdaten und Firmware-Updates an und verankert 71,95 % der Lieferungen im Jahr 2025. NFC-only-Ringe, einst ein Nischenprodukt, skalieren nun mit der Begeisterung für kontaktlose Zahlungen und verzeichnen bis 2031 eine CAGR von 9,02 %. Verbraucherumfragen zeigen eine hohe Präferenz für Fingertipp-Transaktionen, die das Herausnehmen des Telefons überflüssig machen.

Banken subventionieren NFC-Hardware, um Kartenvolumina zu steigern und die Adoption in Treueprogramm-Ökosystemen zu fördern. Gleichzeitig entstehen Dual-Radio-Designs, die Bluetooth-Biometrie und passive NFC-Zahlungen in einem einzigen Gerät kombinieren und historische Segmentierungsgrenzen verwischen. Anbieter von Secure-Element-Chips und Antennen-Mikromodulen ermöglichen diese Konvergenz, ohne die Gehäuse zu vergrößern. Mit steigender Hybrid-Adoption wächst die Marktgröße für Fitness-Ringe auf Technologieebene, während der Marktanteil reiner Bluetooth-Varianten allmählich abnimmt, obwohl sie für klinische Datenströme, die größeren On-Device-Speicher und Akkukapazität erfordern, weiterhin führend bleiben.

Nach Anwendung: Gesundheitsüberwachung bleibt Kernbereich, während Zahlungen zunehmen

Die biometrische Gesundheitsüberwachung generierte 63,88 % des Umsatzes im Jahr 2025, dank des Verbraucherinteresses an Bereitschaftswerten, die Trainingsbelastungen und Schlaf-Erholungs-Kalender bestimmen. Klinische Studien nutzen die Ring-Genauigkeit für Long-COVID- und chronische Krankheitsforschung und unterstreichen die Datenzuverlässigkeit. FDA-zugelassene Pulsoximetrie und Ringe zur kontinuierlichen Blutdruckmessung signalisieren eine Verlagerung hin zu erstattungsfähigen Fernpatientenüberwachungsprogrammen und vergrößern damit das gesamte adressierbare Volumen.

Zahlungen, die mit einer CAGR von 8,05 % wachsen, profitieren von der globalen Tap-to-Pay-Infrastruktur und bankfinanzierten Hardware-Bundles. Athleten-Erholungsanalysen gewinnen im Profisport und in Hochschulprogrammen an Bedeutung und stärken die Leistungsglaubwürdigkeit. Aufkommende Smart-Home-Gestensteuerung und Mixed-Reality-Eingabeanwendungen deuten auf eine künftige Diversifizierung hin, doch der aktuelle Umsatzbeitrag bleibt marginal. Insgesamt halten diese Vektoren den Gesamtmarkt für Fitness-Ringe widerstandsfähig gegenüber einer Sättigung durch Einzelanwendungen.

Nach Vertriebskanal: Online-Dominanz lässt nach, da die stationäre Größenanpassung skaliert

Direkt-an-Verbraucher-Websites machten 64,62 % des Umsatzes im Jahr 2025 aus, angetrieben von frühen Technologie-Adoptoren und Abonnement-Upsell-Möglichkeiten. Kostenlose Rückgabe-Größenpakete mildern die Passformangst, verlängern jedoch die Erfüllungszyklen. Der Offline-Einzelhandel, derzeit bei 35,38 %, wächst mit der schnellsten Rate von 9,41 % CAGR, da die Regalverfügbarkeit das Kategorienbewusstsein bei Mainstream-Käufern stärkt.

Elektronikketten, Mobilfunkanbieter-Geschäfte und Luxusjuweliere bieten sofortige Größenanpassung und erlebnisorientierte Demos, die Zögern reduzieren und Impulskäufe auslösen. Finanzierung im Geschäft mildert den Preiswiderstand weiter. Anbieter-Analysen zeigen, dass Multi-Channel-Kunden eine höhere langfristige App-Nutzung und geringere Abwanderungsrate aufweisen. Mit der Reifung des Marktes für Fitness-Ringe werden ausgewogene Kanalstrategien die Akquisitionskosten dämpfen und gleichzeitig den Datenbesitz wahren.

Nach Endnutzer: Unternehmen treiben das Wachstum der nächsten Welle

Einzelverbraucher machen immer noch 57,84 % der Nachfrage aus, doch Preissensibilität und Abonnementmüdigkeit begrenzen das Tempo. Arbeitgeber betrachten Ringe als reibungsarme Wellness-Tools, die ohne Bildschirmablenkungen funktionieren, und daher werden betriebliche Gesundheitsprogramme bis 2031 voraussichtlich eine CAGR von 9,66 % verzeichnen. Unternehmens-Dashboards standardisieren Programmleistungskennzahlen mithilfe aggregierter Bereitschaftswerte und Schlafqualitätstrends und erleichtern so wertbasierte Verträge mit Versicherern.

Die Adoption durch Gesundheitsdienstleister wächst dort, wo Geräte Medizinprodukt-Zulassungen erhalten und Erstattungscodes für Bluthochdruck- und Schlafapnoe-Überwachung freischalten. Mit der Ausweitung der Erstattung werden Anbieterbudgets dazu beitragen, die Durchdringung über Lifestyle-Nutzer hinaus zu skalieren und Ringe in chronischen Versorgungspfaden zu verankern. Diese Dynamiken stärken diversifizierte Einnahmequellen und verteilen das Wachstum der Marktgröße für Fitness-Ringe auf Verbraucher- und institutionelle Käufer.

Geografische Analyse

Nordamerika machte 38,74 % des Umsatzes im Jahr 2025 aus, angetrieben durch hohes verfügbares Einkommen und eine fest verankerte Quantified-Self-Kultur. Frühe OEM-Markteinführungen, Abonnementabsorption und weitreichende Carrier-Netzwerke stützen die Nachfrage.

Die Region Asien-Pazifik, angeführt von China, Indien, Japan und Südkorea, wird voraussichtlich mit einer CAGR von 7,86 % wachsen, angetrieben durch die Einführung aggressiv bepreister lokaler Marken und robuster Fertigungsökosysteme.

Klinische Zulassungen in Südkorea und Japan fördern Krankenhauspartnerschaften, während Indiens Smartphone-Verbreitung die Verbraucherexposition ausweitet. Europa hält einen Anteil von rund 27,92 % und balanciert die Begeisterung für digitale Gesundheit mit den strengen Kosten der DSGVO-Compliance, die kleinere Anbieter herausfordert. Märkte im Nahen Osten, angeführt von den Vereinigten Arabischen Emiraten und Israel, belohnen Premium-Ausführungen und zahlungsorientierte Designs, während Afrika und Südamerika noch in den Anfängen stecken, durch Einkommensdisparitäten eingeschränkt, aber urbane Frühbedarfsnischen zeigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Oura hält einen Smart-Ring-Anteil von nahezu 40 %, getrieben durch 2,5 Millionen kumulierte Einheiten und eine Abonnement-Engine, die über 20 % seines Umsatzes generiert. Samsung nutzt seine Galaxy-Ökosystem-Bindung und weitreichende Einzelhandelskanäle und setzt Wettbewerber bei Markenbekanntheit und Forschungs- und Entwicklungsbudgets unter Druck.

Ultrahuman differenziert sich durch die Integration metabolischer Biomarker und Luxusbeschichtungen, während Movano und Sky Labs auf FDA-basierte klinische Glaubwürdigkeit setzen. Chinesische Herausforderer wie Colmi und Xiaomi überschwemmen die Einstiegssegmente unter 100 USD, steigern das Stückvolumen, drücken aber die Margen. Patentanmeldungen stiegen zwischen 2013 und 2023 um das Achtfache, wobei sich Patente um miniaturisierte PPG-Stapel, Secure-Element-Zahlungen und KI-adaptive Coaching-Algorithmen konzentrieren. Strategische Schwerpunktbereiche hängen nun von der Verlängerung der Akkulaufzeit, der Sicherung von Datenpipelines und dem Gewinn institutioneller Deals ab, die Hardware-Subventionen über Abonnement-Lebenszyklen amortisieren.

Marktführer der Fitness-Ringe-Branche

Oura Health Oy

Samsung Electronics Co., Ltd.

Ultrahuman Healthcare Private Limited

Motiv Inc.

RingConn Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: Isracard führte einen batteriefreien Zahlungsring zum Preis von 280 NIS (82 USD) für Cashback-Plus-Karteninhaber ein, der passive NFC-Transaktionen bis zu 300 NIS ermöglicht.

- Januar 2025: Circular Ring 2 führte ebenfalls eine 8-tägige Akkulaufzeit und ein abgerundetes Titandesign ein, das auf medizinische B2B-Gesundheitsüberwachungs-Einsätze ausgerichtet ist.

- Januar 2025: Circular brachte Ring 2 mit einem FDA-zugelassenen EKG-Sensor zur Erkennung von Vorhofflimmern, Tachykardie und Bradykardie auf den Markt.

- Januar 2025: Movano Health kündigte EvieAI an, einen virtuellen Wellness-Assistenten, der personalisierte Empfehlungen gibt, indem er Evie-Ring-Biometrie mit mehr als 100.000 medizinischen Fachzeitschriften abgleicht.

Berichtsumfang des globalen Marktes für Fitness-Ringe

Der Bericht über den Markt für Fitness-Ringe ist segmentiert nach Produkttyp (Basis-Fitness-Ringe, Smart-Fitness-Ringe), Technologie (Bluetooth-fähige Ringe, NFC-fähige Ringe), Anwendung (Gesundheits- und Wellnessüberwachung, kontaktlose Zahlungen, Sport und Athleten-Erholung, Smart Home und Gerätesteuerung), Vertriebskanal (Online-Einzelhandel, Offline-Einzelhandel), Endnutzer (Einzelverbraucher, betriebliche Gesundheitsprogramme, Gesundheitsdienstleister) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Basis-Fitness-Ringe |

| Smart-Fitness-Ringe |

| Bluetooth-fähige Ringe |

| NFC-fähige Ringe |

| Gesundheits- und Wellnessüberwachung |

| Kontaktlose Zahlungen |

| Sport und Athleten-Erholung |

| Smart Home und Gerätesteuerung |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Einzelverbraucher |

| Betriebliche Gesundheitsprogramme |

| Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Basis-Fitness-Ringe | ||

| Smart-Fitness-Ringe | |||

| Nach Technologie | Bluetooth-fähige Ringe | ||

| NFC-fähige Ringe | |||

| Nach Anwendung | Gesundheits- und Wellnessüberwachung | ||

| Kontaktlose Zahlungen | |||

| Sport und Athleten-Erholung | |||

| Smart Home und Gerätesteuerung | |||

| Nach Vertriebskanal | Online-Einzelhandel | ||

| Offline-Einzelhandel | |||

| Nach Endnutzer | Einzelverbraucher | ||

| Betriebliche Gesundheitsprogramme | |||

| Gesundheitsdienstleister | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fitness-Ringe im Jahr 2026 und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 594,2 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 848,54 Millionen USD erreichen, was einer CAGR von 7,39 % entspricht.

Welcher Produkttyp generiert heute den größten Umsatz?

Smart-Ringe halten 67,58 % des Umsatzes im Jahr 2025 dank KI-Analysen und Ökosystemintegration.

Was treibt die Unternehmensnachfrage nach Ringen im Vergleich zu Uhren an?

Arbeitgeber bevorzugen Ringe, weil sie passive Daten ohne Bildschirmablenkungen erfassen und so die Compliance in Gesundheitsprogrammen steigern.

Wie gehen Ring-Anbieter mit Bedenken zur Akkulaufzeit um?

Lösungen umfassen duale energieeffiziente Chipsätze, Schnellladehüllen und Forschung zu Festkörperbatterien, die die Laufzeit nach 2027 verdoppeln könnten.

Warum gewinnen NFC-only-Ringe an Bedeutung?

Sie ermöglichen batteriefreie kontaktlose Zahlungen und sprechen Banken an, die Hardware subventionieren, um das Kartentransaktionsvolumen zu steigern.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 7,86 %, angetrieben durch aggressive Preisgestaltung chinesischer Hersteller und wachsendes Gesundheitsbewusstsein.

Seite zuletzt aktualisiert am: