Taille du Marché de Renseignement opérationnel européen Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

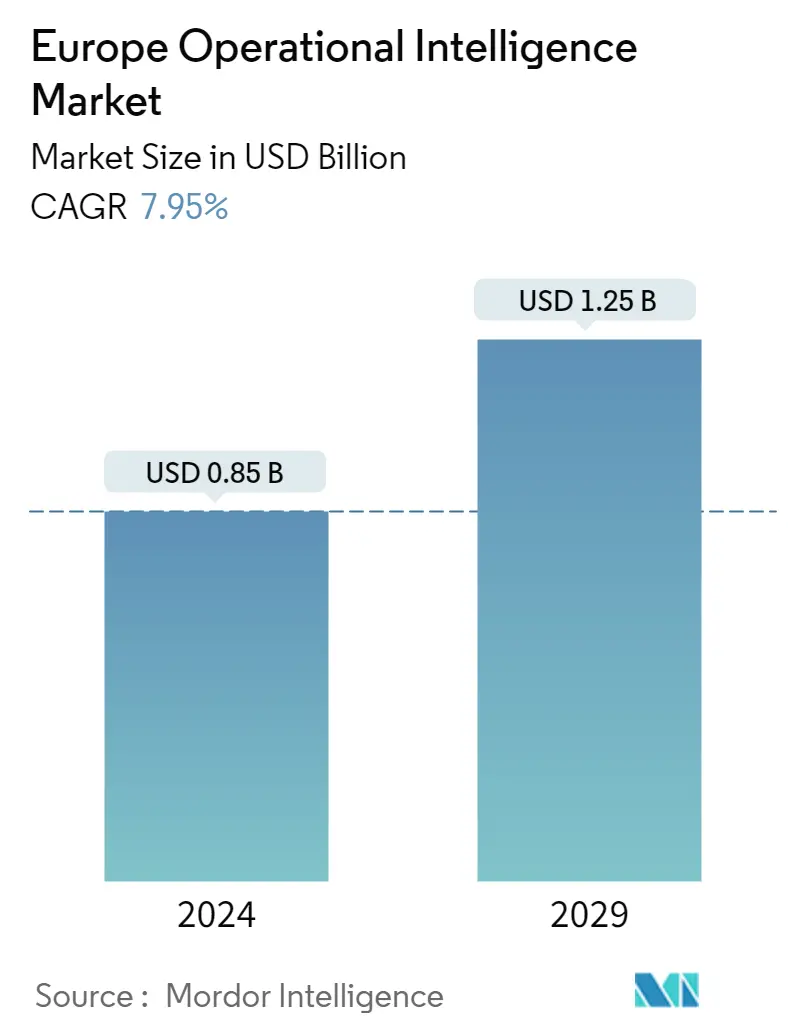

| Taille du Marché (2024) | USD 0,85 milliard de dollars |

| Taille du Marché (2029) | USD 1,25 milliard de dollars |

| TCAC(2024 - 2029) | Equal-7.95 |

| Concentration du marché | Moyen |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché européen de lintelligence opérationnelle

La taille du marché européen du renseignement opérationnel est estimée à 0,85 milliard de dollars en 2024 et devrait atteindre 1,25 milliard de dollars dici 2029, avec une croissance de 7,95 % au cours de la période de prévision (2024-2029)

- Le besoin de contrôle de la qualité des données, de découverte et de visualisation des données oblige les entreprises à déployer des logiciels dintelligence opérationnelle. Les solutions ESB et BPM (Business Process Management) sur site sont bien adaptées à l'évolutivité verticale tout en s'intégrant aux systèmes et architectures internes complexes d'une organisation.

- En Europe, diverses industries adoptent lanalyse du Big Data et lInternet des objets (IoT), propulsant ainsi la croissance du marché de lintelligence opérationnelle. Cependant, le coût élevé des outils dintelligence opérationnelle freine la croissance du marché de lintelligence opérationnelle. Le déploiement doutils dOI et leur programmation complexe devient une affaire coûteuse pour les entreprises. En raison de facteurs tels que le coût élevé et la nécessité de professionnels qualifiés pour exploiter le logiciel, la croissance du marché pourrait être meilleure dans la région.

- De nombreuses industries investissent dans leurs infrastructures numériques. De nombreux pays européens investissent également massivement dans leur infrastructure numérique. Pourtant, des initiatives privées et publiques ont été lancées pour combler le déficit de compétences et accélérer le taux dadoption du cloud. Pendant lépidémie, 53 % des entreprises de lUnion européenne qui avaient déjà mis en œuvre une technologie numérique avancée ont augmenté leurs investissements dans la numérisation. Ce chiffre est à comparer aux 34 % des entreprises non numériques de lUE qui ont profité de la crise pour commencer à investir dans leur transformation numérique.

- Ladoption du cloud devrait gagner une part de marché significative grâce à des avantages supplémentaires tels que lévolutivité, la réduction des coûts, laccessibilité et le service centralisé. Par exemple, en août 2022, GE Healthcare et Amazon Web Services (AWS) ont annoncé le premier déploiement cloud européen d'Edison True PACS au Royal Orthopedic Hospital NHS Foundation Trust de Birmingham. Le projet vise à fournir aux radiologues des outils de productivité intelligents qui les aideraient à augmenter leur vitesse de lecture, à minimiser les erreurs, à améliorer la précision du diagnostic et à poser des diagnostics plus fiables.

- LEurope a le taux dadoption des services cloud le plus élevé. Selon Eurostat, l'agence statistique de la région, le nombre d'entreprises migrant vers le cloud a connu une croissance significative. Dans son rapport publié Cloud Computing Statistics on the Use by Enterprises, l'agence a indiqué que la croissance de 23 % des entreprises migrant vers le cloud à l'échelle de l'UE était menée par Malte (65 %), Chypre (50 %), la Hongrie (50 %). %), l'Allemagne (45 %) et le Royaume-Uni (45 %). Selon NetApp, l'infrastructure cloud hybride est la méthode de déploiement cloud préférée en Europe.

- De plus, le principal avantage de la mise en œuvre dune OI est que les problèmes opérationnels et les opportunités peuvent être résolus au fur et à mesure quils surviennent ou même avant quils ne surviennent, comme dans la maintenance prédictive. Lintelligence opérationnelle permet également aux dirigeants dentreprise et aux employés de prendre chaque jour des décisions plus éclairées et plus pertinentes. En fin de compte, une visibilité et une compréhension accrues des opérations commerciales, si elles sont gérées correctement, peuvent entraîner une augmentation des revenus et un avantage concurrentiel par rapport aux concurrents.

- La pandémie de COVID-19 a eu un impact significatif sur le marché européen du renseignement opérationnel. De nombreuses entreprises ont été confrontées à des perturbations et ont dû adapter leurs opérations. Certains secteurs, comme la santé et la logistique, ont connu une demande accrue de solutions dintelligence opérationnelle pour gérer les défis. Cependant, les incertitudes économiques ont conduit à des contraintes budgétaires pour les investissements technologiques dans d'autres secteurs.