Tendances du marché de Dépôt chimique en phase vapeur (CVD) Industrie

Demande croissante de lindustrie électronique

- Le CVD est l'un des moyens les plus importants pour fabriquer des films minces de semi-conducteurs, de conducteurs et d'isolants, qui sont les trois types de matériaux électroniques.

- Le CVD est un élément clé de la conception et de la fabrication de conducteurs et d'isolants électroniques avancés, ainsi que de structures telles que des barrières de diffusion et des substrats à haute conductivité thermique (dissipateurs thermiques). Afin de produire des conducteurs et des isolants, le CVD utilise une variété de matériaux, notamment le titane. nitrure, nitrure de silicium, oxyde de silicium, diamant et nitrure d'aluminium.

- L'aluminium est depuis longtemps le métal de choix pour les conducteurs électriques des dispositifs à semi-conducteurs. Il sévapore facilement et peut subir un traitement CVD à basse température.

- Le cuivre est intrinsèquement un meilleur métal que laluminium pour la métallisation des circuits intégrés. Le développement du cuivre CVD pour la métallisation des semi-conducteurs a pris une ampleur considérable ces derniers temps.

- Des chercheurs japonais ont découvert que des interconnexions en cuivre inférieures au quart de micron peuvent être réalisées par dépôt chimique en phase vapeur métallo-organique (MOCVD) suivi d'un polissage chimico-mécanique. Cela peut être fait à grande échelle.

- Le cuivre CVD est en concurrence directe avec la pulvérisation cathodique, qui reste actuellement le meilleur moyen de produire du cuivre. Les applications CVD des supraconducteurs les plus susceptibles d'atteindre le stade pratique sont les revêtements pour semi-conducteurs et autres applications liées à l'électronique. Lindustrie des semi-conducteurs abandonne massivement laluminium au cuivre pour la métallisation des puces.

- En outre, les films minces disolants électriques constituent des éléments importants dans la fabrication et la conception de composants électroniques. L'oxyde de silicium (SiO2) et le nitrure de silicium (Si3N4) sont deux des matériaux les plus couramment utilisés comme isolants. La production de ces matériaux par CVD est étendue.

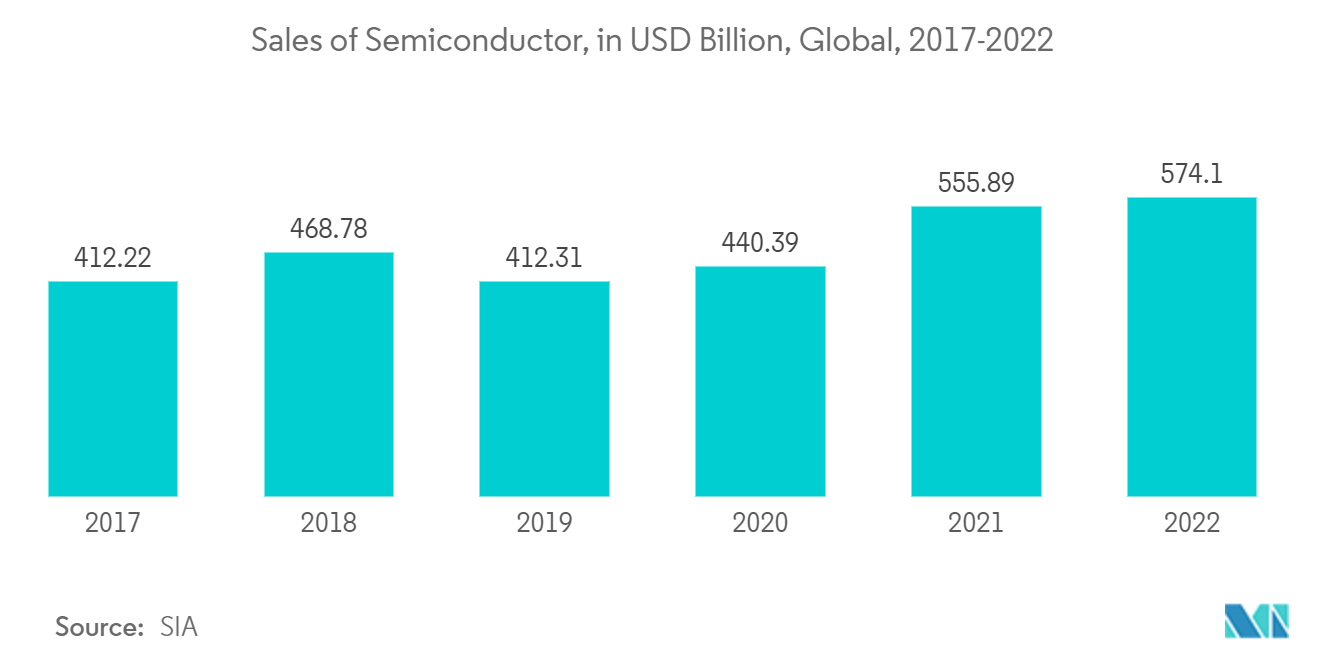

- Selon la Semiconductor Industry Association (SIA), les ventes mondiales de l'industrie des semi-conducteurs ont totalisé 574,1 milliards de dollars en 2022. Les semi-conducteurs sont des composants essentiels des appareils électroniques et le secteur est très compétitif.

- Intel et Samsung Electronics sont deux des plus grandes entreprises fabriquant des puces semi-conductrices. En 2022, Intel réalisera 58,4 milliards USD et Samsung 65,6 milliards USD de ventes de semi-conducteurs.

- En outre, les revenus de détail issus des ventes dappareils électroniques grand public aux États-Unis devraient atteindre près de 505 milliards de dollars dici fin 2022, enregistrant un taux de croissance de près de 3 %.

- Pour cette raison, le CVD deviendra probablement plus populaire dans les applications électroniques dans les années à venir.

Télécharger un échantillon

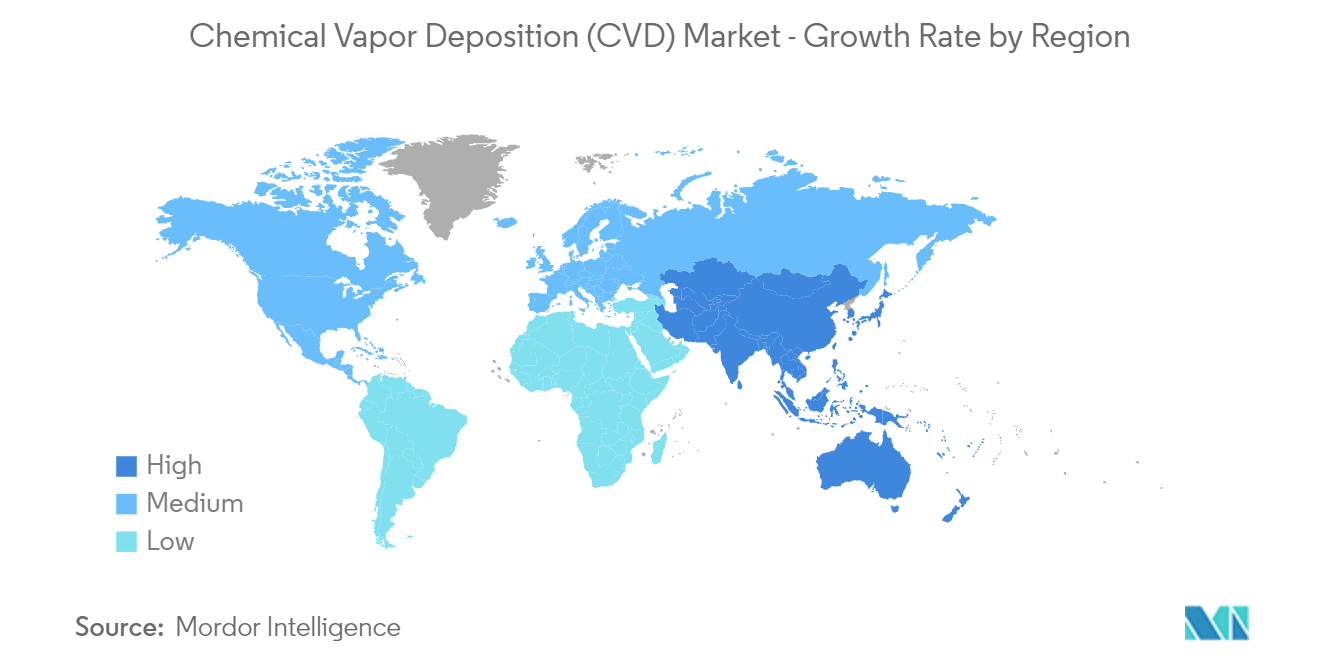

La région Asie-Pacifique dominera le marché

- En Asie-Pacifique, la Chine est la plus grande économie en termes de PIB.

- La dépendance du pays à l'égard du charbon pour répondre à ses besoins énergétiques a commencé à s'estomper et le gouvernement a commencé ces dernières années à fermer des mines et à restreindre la construction de nouvelles centrales électriques au charbon, en particulier dans les zones densément peuplées. Néanmoins, le secteur du charbon représente encore 59 % de la consommation totale délectricité du pays.

- Le secteur de lénergie solaire du pays est principalement tiré par une production à grande échelle et par des effets de courbe dapprentissage. Le gouvernement se concentre sur l'atténuation de la pollution de l'air urbain et sur l'amélioration de la sécurité et de la résilience énergétiques en positionnant le pays comme le premier fournisseur mondial de technologies d'énergie propre du futur.

- Les trois plus grandes entreprises mondiales de fabrication de panneaux solaires photovoltaïques, telles que JinkoSolar, JA Solar et Trina Solar, ont toutes leur siège social en Chine. Le 31 mai 2018, le gouvernement chinois a annoncé une réduction des subventions à la production d'énergie photovoltaïque, largement connue sous le nom de politique 531.

- Selon lAgence internationale des énergies renouvelables (IRENA), la capacité solaire photovoltaïque installée était denviron 306,4 GW en 2021, contre 253,4 GW en 2020 en Chine. De plus, en 2021, la valeur des exportations solaires photovoltaïques de la Chine dépassait 30 milliards de dollars, soit près de 7 % de l'excédent commercial de la Chine au cours des cinq dernières années.

- En outre, lindustrie électronique en Inde est principalement tirée par des facteurs macro-économiques, tels que la croissance des familles de la classe moyenne et laugmentation des revenus disponibles. En outre, la forte préférence pour les appareils technologiques haut de gamme et la baisse des prix de lélectronique alimentent également la demande.

- Lindustrie indienne des semi-conducteurs offre des domaines de croissance à fort potentiel, car les industries qui sapprovisionnent en semi-conducteurs dans le pays connaissent une forte demande. LInde est considérée comme ayant une industrie de conception et de fabrication de systèmes électroniques (ESDM) en croissance rapide, stimulant ainsi le marché.

- Lindustrie électronique en Inde est principalement tirée par des facteurs macro-économiques tels que la croissance des familles de la classe moyenne et la hausse des revenus disponibles. En outre, la forte préférence pour les appareils technologiques haut de gamme et la baisse des prix de lélectronique alimentent également la demande.

- Les exportations de produits électroniques au cours de la période d'avril à décembre 2022 ont enregistré 16,67 milliards de dollars, contre 10,99 milliards de dollars au cours de la même période de l'année dernière, enregistrant une croissance de 51,56 %.

- Les téléphones mobiles, le matériel informatique (ordinateurs portables, tablettes), l'électronique grand public (TV et audio), l'électronique industrielle et l'électronique automobile sont les principaux produits d'exportation de ce secteur. Selon la vision du ministère de l'Électronique et de l'informatique, les exportations de l'industrie électronique indienne devraient atteindre 120 milliards de dollars d'ici 2026.

Télécharger un échantillon