Taille et part du marché du traitement des kystes arachnoïdiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

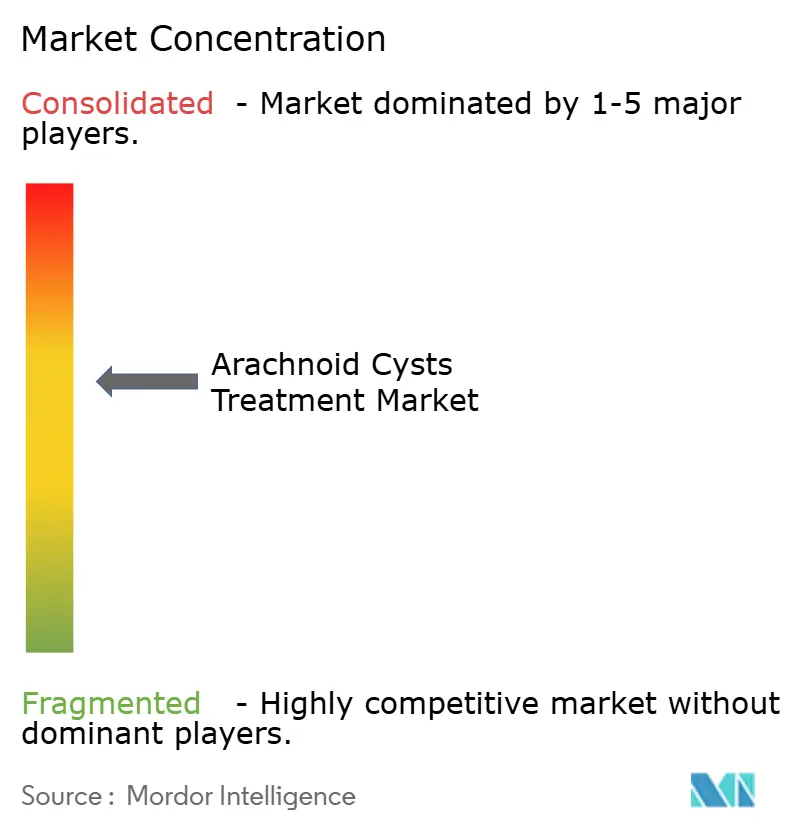

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des kystes arachnoïdiens par Mordor Intelligence

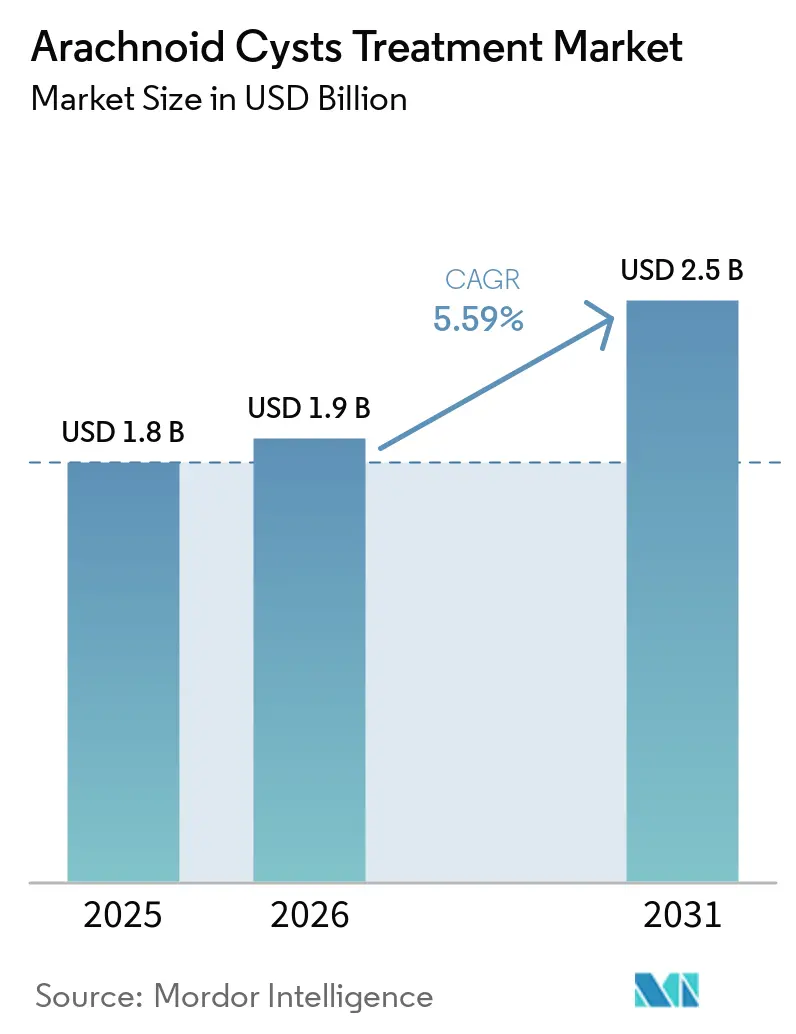

La taille du marché du traitement des kystes arachnoïdiens devrait s'étendre de 1,8 milliard USD en 2025 et 1,9 milliard USD en 2026 à 2,5 milliards USD d'ici 2031, enregistrant un TCAC de 5,59 % entre 2026 et 2031.

La confiance clinique croissante dans la fenestration endoscopique, les gains progressifs dans les dérivations programmables et le déploiement régulier de salles d'opération hybrides tracent une trajectoire de croissance mesurée mais durable. Les chirurgiens sont de plus en plus guidés par l'IRM haute résolution et l'imagerie par fluorescence proche infrarouge, qui affinent la visualisation anatomique et réduisent les durées opératoires. Les budgets d'investissement hospitaliers allouent davantage de fonds aux gaines de neuroendoscopie à usage unique qui réduisent les risques d'infection, tandis que les systèmes de santé publics en Asie-Pacifique financent des suites hybrides pour augmenter le débit chirurgical. L'intensité concurrentielle reste modérée ; les acheteurs de dispositifs privilégient les résultats postopératoires par rapport au prix affiché, laissant de la place à l'optique différenciée, aux endoscopes miniaturisés et aux valves programmables compatibles IRM pour défendre les marges sur le marché du traitement des kystes arachnoïdiens.

Principaux enseignements du rapport

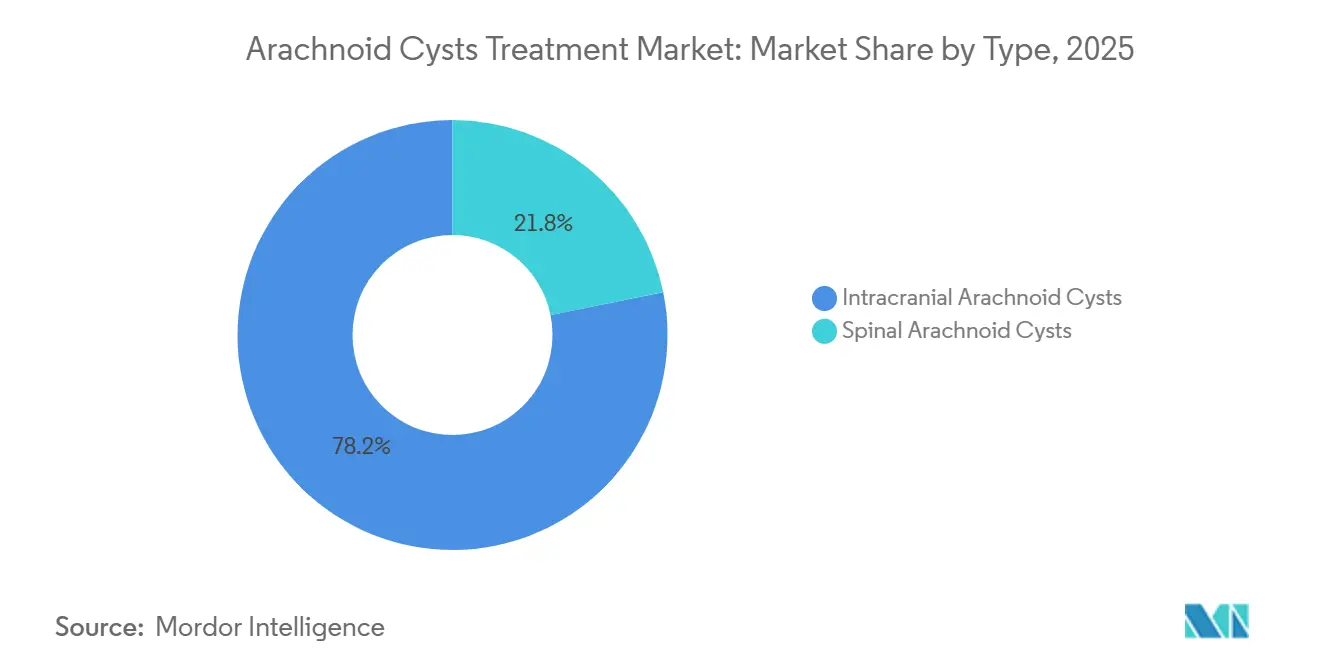

- Par type, les kystes arachnoïdiens intracrâniens ont capté 78,19 % de la part du marché du traitement des kystes arachnoïdiens en 2025, tandis que les kystes spinaux sont en voie d'enregistrer la croissance la plus rapide avec un TCAC de 7,30 % jusqu'en 2031.

- Par traitement, la fenestration endoscopique du kyste a dominé avec 61,89 % des revenus de traitement en 2025, tandis que la fenestration microchirurgicale devrait se développer à un TCAC de 7,45 % en raison de son efficacité dans les lésions hémorragiques ou multiloculées.

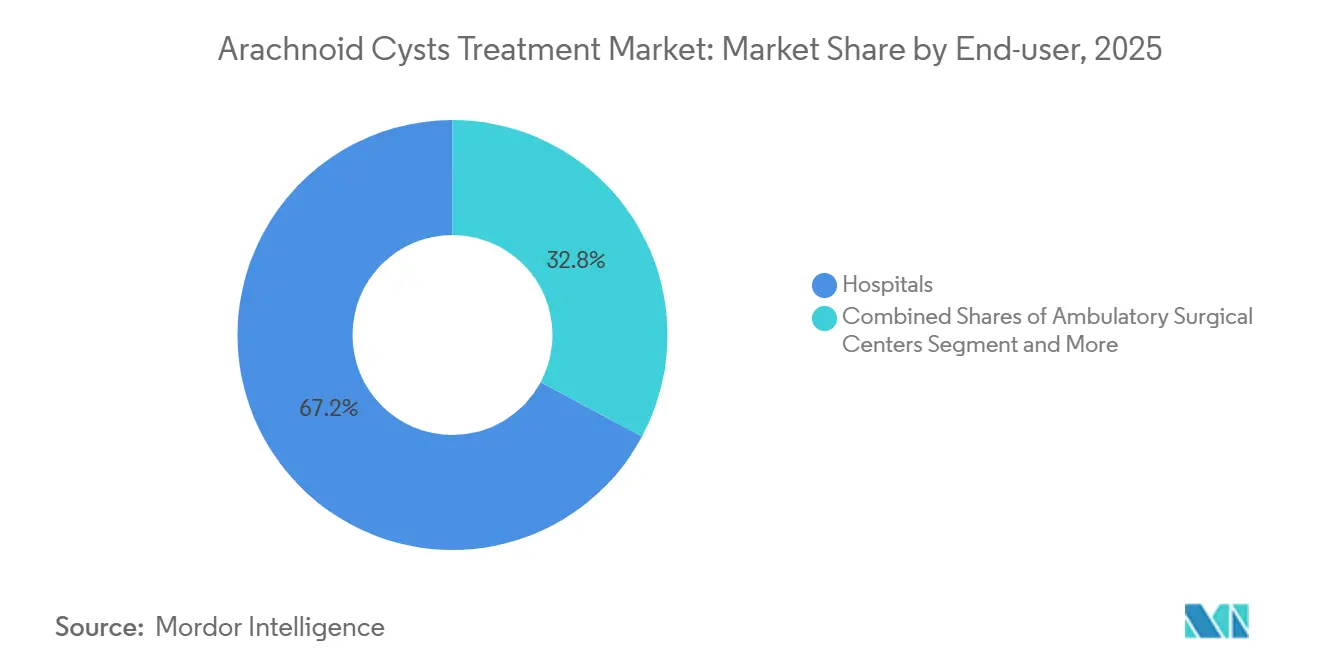

- Par utilisateurs finaux, les hôpitaux représentaient 67,18 % de la valeur en 2025, mais les cliniques spécialisées en neurochirurgie représentent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 7,23 %, les protocoles ambulatoires réduisant la durée de séjour.

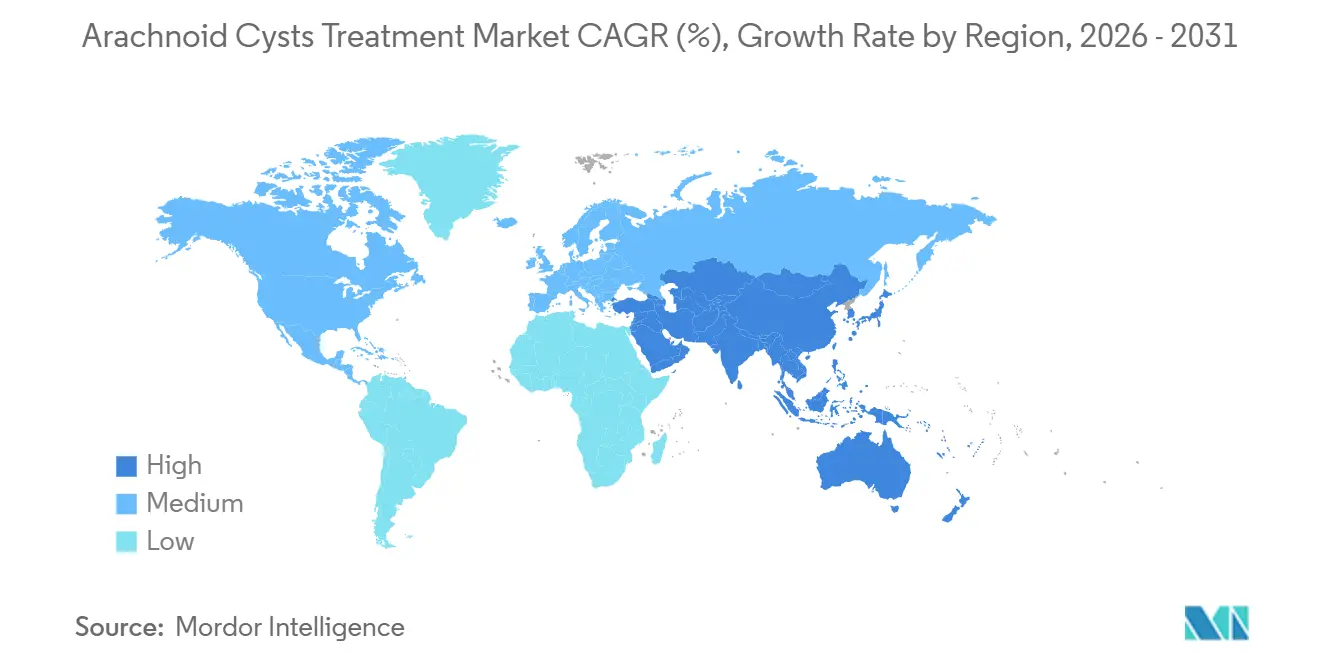

- Par géographie, l'Amérique du Nord détenait 47,17 % de la part régionale en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 7,45 % jusqu'en 2031, les projets du secteur public favorisant l'implantation de salles d'opération hybrides.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement des kystes arachnoïdiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées en neuroendoscopie mini-invasive et imagerie peropératoire en temps réel | +1.8% | Mondial, avec adoption précoce dans les centres tertiaires d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement de l'infrastructure de neurochirurgie pédiatrique dans les marchés émergents | +1.5% | Asie-Pacifique (Inde, Chine, Asie du Sud-Est), Amérique latine (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Amélioration de l'IRM haute résolution permettant la détection précoce des kystes symptomatiques | +1.2% | Mondial, accéléré dans les régions bénéficiant d'une couverture sanitaire universelle (Europe, Canada, Japon) | Court terme (≤ 2 ans) |

| Adoption croissante de valves de dérivation programmables avec mécanismes anti-siphon | +1.0% | Amérique du Nord, Europe, avec extension aux hôpitaux privés du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Amélioration des données sur les résultats cliniques et des recommandations fondées sur les preuves orientant l'intervention chirurgicale | +0.9% | Mondial, avec adoption plus rapide dans les centres médicaux universitaires et les hôpitaux tertiaires | Court terme (≤ 2 ans) |

| Triage par télémédecine et interprétation à distance de l'IRM élargissant l'accès | +0.7% | Asie-Pacifique (corridor Chine-Pakistan), Moyen-Orient, Afrique, avec applications transfrontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les avancées en neuroendoscopie mini-invasive favorisent un changement procédural

La fenestration neuroendoscopique ancre désormais le traitement de première ligne, portée par les autorisations de la FDA pour des systèmes associant des endoscopes rigides de 4 mm à la fluorescence proche infrarouge pour cartographier les vaisseaux sous-jacents et prévenir les lésions veineuses. Le Surgiscope AURORA à usage unique d'Integra, autorisé en avril 2025, intègre éclairage LED et vidéo dans une gaine stérile, réduisant le temps de retraitement et l'exposition aux infections [1]Integra LifeSciences, "AURORA Surgiscope System 510(k) Summary," 510k.innolitics.com. Une méta-analyse de 2024 a rapporté une réduction radiographique du kyste de 75 % et un soulagement des céphalées de 90 % après décompression de la fosse postérieure, renforçant la confiance dans l'endoscopie. La récidive persiste à 10-30 %, orientant la R&D vers des stents biodégradables maintenant les fenestrations ouvertes. La durée d'hospitalisation moyenne réduite à 1,5 jour aligne désormais l'économie de la fenestration sur les modèles des centres chirurgicaux ambulatoires.

Le développement de l'infrastructure de neurochirurgie pédiatrique libère la demande dans les marchés émergents

Les suites hybrides financées par les gouvernements en Inde, en Chine et en Asie du Sud-Est élargissent la capacité opératoire. Le bloc opératoire intégré du Tamil Nadu, inauguré en novembre 2025, associe scanner, endoscopie et échographie, permettant 40 à 50 cas complexes par mois et éliminant les transferts risqués en cours de procédure. La société de neurochirurgie d'Argentine a intégré un programme pédiatrique de 720 heures incluant des techniques de kyste arachnoïdien, signalant une expansion du vivier de talents. Les corridors de télémédecine reliant le Pakistan à l'hôpital de Pékin Tiantan rationalisent le triage préopératoire et réservent les orientations transfrontalières aux lésions les plus complexes, réduisant les coûts de déplacement et accélérant les soins.

L'amélioration de l'IRM haute résolution élargit la détection diagnostique des cas symptomatiques

Les scanners à trois teslas équipés de séquences ciné à contraste de phase montrent le flux du liquide céphalorachidien et la communication kyste-citerne, affinant le choix chirurgical entre ventriculocystostomie et ventriculocystocisternostomie. L'imagerie par diffusion distingue les kystes arachnoïdiens des kystes épidermoïdes, minimisant les erreurs de diagnostic. Les études de population estiment la prévalence à 1,4 % chez les adultes et 2,6 % chez les enfants, mais seule une fraction devient symptomatique, maintenant les chirurgiens vigilants contre le surtraitement. La détection précoce augmente le bassin d'interventions potentielles, stimulant légèrement le marché du traitement des kystes arachnoïdiens, mais chargeant également les services d'imagerie de scanners de suivi.

L'adoption croissante de valves de dérivation programmables réduit les complications de surdrainage

Lorsque la fenestration échoue ou que les kystes coexistent avec une hydrocéphalie, les valves programmables compatibles IRM offrent des réglages de pression ajustables qui réduisent le risque de révision. La valve proSA d'Aesculap règle indépendamment les pressions en position debout et allongée pour contrer le siphonnage. Le Codman Certas Plus d'Integra ajoute un mode virtuel d'arrêt, permettant aux cliniciens de supprimer le débit sans chirurgie. Des valves à bec de canard submillimétriques en cours de développement pourraient imiter les granulations arachnoïdiennes et inaugurer des solutions de drainage physiologique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts procéduraux élevés et complexité du remboursement limitant l'accès | -0.8% | Mondial, aigu dans les marchés en développement sans couverture universelle ; délais d'autorisation préalable en Amérique du Nord | Court terme (≤ 2 ans) |

| Présentation asymptomatique dans 70 à 90 % des cas limitant le marché chirurgical | -0.6% | Mondial, avec des protocoles d'observation conservateurs les plus répandus en Europe et au Japon | Long terme (≥ 4 ans) |

| Risques de complications chirurgicales et taux de récidive freinant l'adoption | -0.5% | Mondial, avec un impact plus élevé dans les centres dépourvus de capacités de bloc opératoire hybride | Moyen terme (2 à 4 ans) |

| Pénuries de neurochirurgiens limitant la capacité dans les marchés émergents | -0.4% | Asie-Pacifique (hors Japon, Corée du Sud), Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts procéduraux élevés et la complexité du remboursement limitent l'accès

Les codes CPT de fenestration endoscopique (par exemple, 62161) nécessitent souvent une autorisation préalable aux États-Unis, retardant le traitement pour la plupart des patients et réduisant les flux de trésorerie hospitaliers [2]Osama Amir, "Medical Billing for Neurosurgery," transcure.net. Dans de nombreuses économies émergentes, des factures à la charge du patient comprises entre 3 000 et 5 000 USD rendent la chirurgie inaccessible. Le regroupement des codes complémentaires de navigation et d'imagerie obscurcit davantage la prévisibilité des revenus. Les familles pédiatriques sans assurance reportent fréquemment les soins jusqu'à l'apparition d'une hydrocéphalie, réduisant la portion immédiatement adressable du marché du traitement des kystes arachnoïdiens.

Les risques de complications chirurgicales et les taux de récidive freinent l'adoption

Un épanchement sous-dural est apparu chez la majorité des enfants ayant subi une fenestration transtemporal, bien que les deux tiers se soient résolus spontanément. La récidive atteint 10 à 30 % selon les modalités, conduisant certains chirurgiens à privilégier l'exérèse microchirurgicale malgré un risque d'infection plus élevé. Le risque de réopération augmente chez les nourrissons, et l'absence de biomarqueurs pour prédire l'expansion du kyste impose une observation conservatrice pour les cas limites, modérant les volumes globaux de procédures sur le marché du traitement des kystes arachnoïdiens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance intracrânienne reflète la charge symptomatique

Les kystes intracrâniens représentaient 78,19 % du marché du traitement des kystes arachnoïdiens en 2025, principalement parce que les localisations dans la fosse crânienne moyenne et rétrocérébellaire provoquent des céphalées, des crises d'épilepsie ou une hydrocéphalie nécessitant une intervention chirurgicale. Les lésions de type III de Galassi contournent généralement l'observation et passent directement à la fenestration ou à la dérivation. Les kystes arachnoïdiens spinaux représentent une faible part des revenus actuels, mais sont prévus à un TCAC robuste de 7,30 % à mesure que des protocoles de laminectomie plus sûrs étendent l'opérabilité.

La taille du marché du traitement des kystes arachnoïdiens attribuable à la chirurgie intracrânienne devrait s'élargir régulièrement jusqu'en 2031, tandis que les cas spinaux bénéficient de la neuromonitorisation qui réduit le risque de lésion médullaire. Bien que les kystes spinaux ne disposent pas d'un schéma de classification universel, les lésions thoraciques comprimant les cordons dorsaux évoluent vers une exérèse plus précoce, augmentant la demande de rétracteurs à faible profil. Combinées, ces dynamiques maintiennent un volume intracrânien élevé et une croissance spinale soutenue, favorisant la diversification des gammes de produits pour les fabricants de dispositifs.

Par type de traitement : l'endoscopie en tête, la microchirurgie gère la complexité

La fenestration endoscopique détenait 61,89 % des revenus de traitement en 2025, mais le TCAC de 7,45 % de la fenestration microchirurgicale souligne son attrait pour les kystes multiloculés ou hémorragiques. Une étude de 2025 axée sur les enfants a enregistré zéro récidive avec l'exérèse partielle de la paroi du kyste contre trois dans chacun des groupes endoscopique et dérivation, mettant en lumière la microchirurgie dans les anatomies difficiles[3]Mohamed Amen et al., "Ventriculocystocisternostomy vs Ventriculocystostomy," Egyptian Journal of Neurosurgery, springeropen.com. La taille du marché du traitement des kystes arachnoïdiens liée à l'endoscopie dépassera encore ses pairs en raison de l'adéquation ambulatoire et des courts séjours qui résonnent avec les mandats de soins fondés sur la valeur. Pourtant, le sous-segment microchirurgical génère une prime sur les microscopes opératoires et la neuronavigation, enrichissant les prix de vente moyens. La dérivation cystopéritonéale conserve une niche pour les lésions riches en protéines, mais les infections récurrentes et les obstructions tempèrent la croissance.

Par utilisateur final : les hôpitaux dominent, les cliniques gagnent un avantage de marge

Les hôpitaux représentaient 67,18 % des dépenses en 2025, reflétant leur contrôle des blocs opératoires hybrides, des soins intensifs et des services de transfusion essentiels pour les interventions crâniennes complexes. Les cas intracrâniens nécessitant une surveillance prolongée maintiennent les hôpitaux au centre du marché du traitement des kystes arachnoïdiens.

Les cliniques spécialisées en neurochirurgie enregistrent cependant un TCAC de 7,23 % à mesure que les payeurs approuvent les protocoles endoscopiques ambulatoires. Les cliniques tirent parti de leurs faibles frais généraux et de cycles d'autorisation préalable plus rapides pour réaliser des fenestrations avec une sortie en 24 à 48 heures, améliorant la marge. Toutefois, toute hémorragie peropératoire redirige instantanément les patients vers les unités de soins intensifs hospitalières, préservant le rôle de l'hôpital pour les événements à haute acuité.

Analyse géographique

L'Amérique du Nord a généré 47,17 % des revenus de 2025. La couverture d'assurance généralisée et les réseaux denses de neurochirurgiens soutiennent les volumes de procédures, bien que les délais d'autorisation préalable continuent de brouiller la planification. Le modèle à payeur unique du Canada garantit un accès universel mais prolonge les listes d'attente pour les interventions électives. Les centres privés mexicains attirent les patients américains non assurés avec des prix forfaitaires inférieurs aux tarifs nationaux, stimulant les flux de tourisme médical et ajoutant une couche de niche au marché du traitement des kystes arachnoïdiens.

L'Asie-Pacifique devrait progresser à un TCAC de 7,45 % jusqu'en 2031. La première suite de neurochirurgie hybride gérée par le gouvernement indien démontre comment le capital public peut faire pivoter la capacité chirurgicale régionale à la hausse. Les hôpitaux phares de Chine associent scanner peropératoire et neuronavigation, tandis que les corridors de télémédecine étendent la portée des consultations au Pakistan et au Bangladesh. La croissance en Asie du Sud-Est est portée par des pics de demande pédiatrique et des partenariats de formation multilatéraux. Le Japon et la Corée du Sud approchent de la saturation, mais leur parc installé vieillissant nécessitera le remplacement des endoscopes et des valves.

L'Europe reste stable, ses systèmes de santé universels soutenant des volumes de procédures constants. L'Allemagne et le Royaume-Uni orientent les volumes, le NHS favorisant le suivi conservateur pour les kystes asymptomatiques. Les États d'Europe de l'Est investissent dans des blocs opératoires hybrides pour endiguer la migration médicale sortante. L'Amérique du Sud développe progressivement ses capacités en neurochirurgie pédiatrique, menée par le Brésil et l'Argentine, bien que les lacunes en matière de remboursement limitent encore l'adoption transfrontalière des dispositifs, modérant la part régionale du marché du traitement des kystes arachnoïdiens.

Paysage concurrentiel

Le marché du traitement des kystes arachnoïdiens accueille un groupe modérément concentré : Medtronic, Integra LifeSciences et Aesculap contrôlent la majeure partie des revenus des dérivations et des endoscopes, bénéficiant de modules de formation des chirurgiens bien établis et de contrats de service hospitaliers. Le Surgiscope AURORA d'Integra exploite la stérilité à usage unique pour s'imposer dans le contrôle des infections, tandis que la valve proSA d'Aesculap capitalise sur la programmabilité à double pression. Medtronic maintient sa portée grâce à son catalogue mondial de gestion du liquide céphalorachidien et à ses guides d'assistance à la codification.

Le potentiel de disruption réside dans les endoscopes de 4 mm à l'échelle pédiatrique, les stents de fenestration biodégradables et les valves de granulation artificielle microfluidiques actuellement en phase de tests précliniques. Les barrières à l'entrée restent élevées ; les dossiers FDA 510(k) et EU MDR exigent des données de banc et animales ainsi que des systèmes de qualité de fabrication validés. Plutôt que des guerres de prix, les acteurs établis courtisent les neurochirurgiens par des parrainages de symposiums et des formations en bloc opératoire sur site, consolidant la fidélité et stabilisant les prix de vente moyens sur le marché du traitement des kystes arachnoïdiens.

Leaders du secteur du traitement des kystes arachnoïdiens

Medtronic Plc

Integra LifeSciences Corporation

GE Healthcare

Boston Scientific Corporation

Aesculap, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Medtronic a reçu l'autorisation de la FDA pour étendre sa plateforme Stealth AXiS aux procédures crâniennes et ORL. Ce système intègre l'IA pour générer automatiquement des cartes cérébrales et visualiser les voies neurales critiques, ce qui est essentiel pour planifier un accès sûr aux kystes arachnoïdiens.

- Novembre 2025 : le Tamil Nadu a inauguré le premier bloc opératoire de neurochirurgie hybride public d'Inde, intégrant scanner 3D, microscope, échographie et endoscopie dans une seule suite.

- Juin 2025 : Sophysa a obtenu l'autorisation de la FDA pour des cathéters de drainage externe du liquide céphalorachidien, positionnant l'entreprise face aux acteurs établis dans la dérivation postopératoire temporaire.

Périmètre du rapport mondial sur le marché du traitement des kystes arachnoïdiens

Selon le périmètre du rapport, le traitement des kystes arachnoïdiens est principalement déterminé par le fait que le kyste provoque des symptômes ou exerce une pression significative sur le cerveau ou la moelle épinière. Le traitement conservateur est généralement adapté aux petits kystes asymptomatiques, bien que les patients puissent être conseillés d'éviter les activités à fort impact susceptibles de provoquer une rupture ou une hémorragie rare du kyste. L'intervention chirurgicale devient nécessaire lorsqu'un kyste est grand, en croissance ou symptomatique, pouvant entraîner des complications telles qu'une hydrocéphalie (accumulation de liquide dans le crâne) ou des déficits neurologiques focaux. La fenestration endoscopique du kyste est souvent la méthode chirurgicale privilégiée en raison de sa nature mini-invasive ; elle consiste à utiliser une minuscule caméra et des outils à travers un petit trou de trépan pour créer des ouvertures dans la paroi du kyste, permettant au liquide piégé de s'écouler et d'être absorbé par l'organisme.

Le marché du traitement des kystes arachnoïdiens est segmenté par type, type de traitement, utilisateur final et géographie. Sur la base du type, le marché est segmenté en kystes arachnoïdiens intracrâniens et kystes arachnoïdiens spinaux. Par type de traitement, le marché est segmenté en fenestration endoscopique du kyste, fenestration microchirurgicale (craniotomie), dérivation cystopéritonéale et observation / prise en charge conservatrice. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et cliniques spécialisées en neurochirurgie. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Kystes arachnoïdiens intracrâniens |

| Kystes arachnoïdiens spinaux |

| Fenestration endoscopique du kyste |

| Fenestration microchirurgicale (craniotomie) |

| Dérivation cystopéritonéale |

| Observation / prise en charge conservatrice |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées en neurochirurgie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Kystes arachnoïdiens intracrâniens | |

| Kystes arachnoïdiens spinaux | ||

| Par type de traitement | Fenestration endoscopique du kyste | |

| Fenestration microchirurgicale (craniotomie) | ||

| Dérivation cystopéritonéale | ||

| Observation / prise en charge conservatrice | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées en neurochirurgie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du traitement des kystes arachnoïdiens d'ici 2031 ?

La taille du marché du traitement des kystes arachnoïdiens devrait atteindre 2,5 milliards USD d'ici 2031, progressant à un TCAC de 5,59 % de 2026 à 2031

Quel traitement génère le plus de revenus aujourd'hui ?

La fenestration endoscopique du kyste représente 61,89 % des revenus de 2025, reflétant la préférence des chirurgiens pour les approches mini-invasives soutenues par les plateformes d'imagerie en bloc opératoire hybride.

Quelle est la modalité de traitement à la croissance la plus rapide ?

La fenestration microchirurgicale se développe à un TCAC de 7,45 % jusqu'en 2031, car elle excelle dans les kystes multiloculés ou hémorragiques où la visualisation directe prévient la récidive

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,45 % jusqu'en 2031, portée par les investissements publics dans les suites hybrides et les programmes de neurochirurgie pédiatrique.

Dernière mise à jour de la page le: