くも膜嚢胞治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるくも膜嚢胞治療市場分析

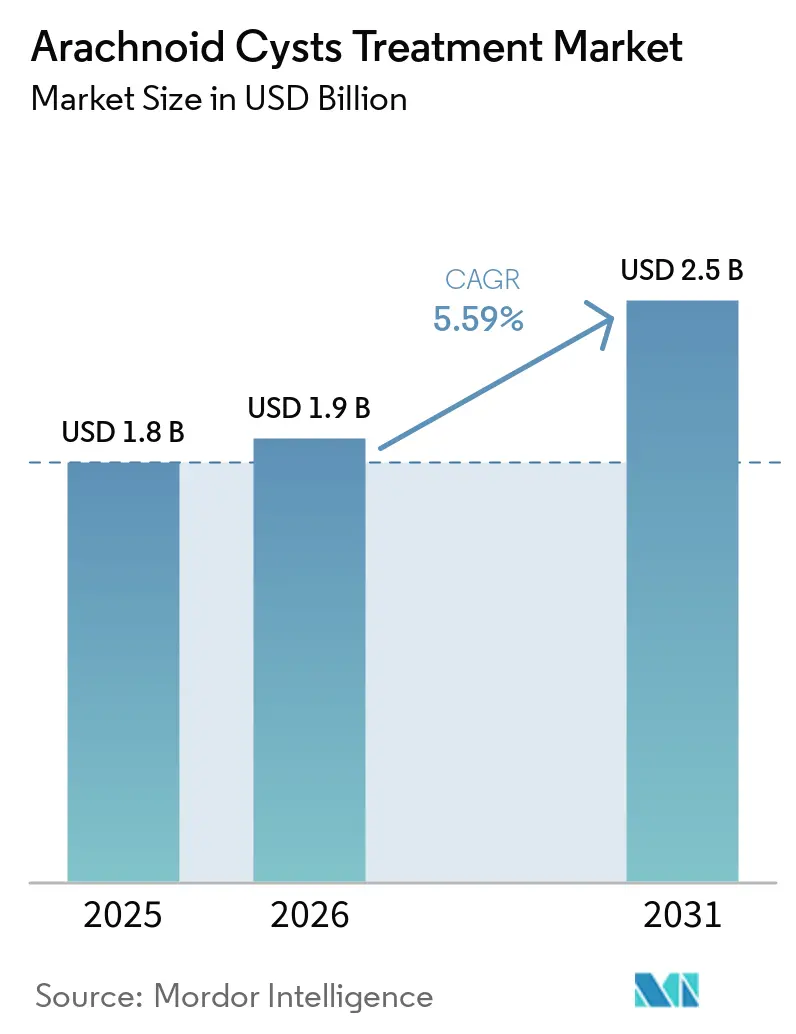

くも膜嚢胞治療市場規模は、2025年の18億米ドルおよび2026年の19億米ドルから2031年までに25億米ドルへと拡大し、2026年から2031年にかけて5.59%のCAGRを記録する見込みです。

内視鏡的開窓術に対する臨床的信頼の高まり、プログラマブルシャントの段階的な改善、ハイブリッド手術室の着実な普及が、緩やかながら持続的な成長軌道を形成しています。外科医は高解像度MRIおよび近赤外線蛍光イメージングによる誘導を受けることが増えており、解剖学的可視化の精度が向上し、手術時間の短縮が図られています。病院の設備投資予算は感染リスクを低減する使い捨て神経内視鏡シースへの資金配分を増やしており、アジア太平洋地域の公的医療システムはハイブリッドスイートへの補助を行い手術処理能力の向上を図っています。競争の激しさは中程度にとどまっており、医療機器の購買担当者は表面的な価格よりも術後アウトカムを重視しているため、差別化された光学系、小型化されたスコープ、MRI対応プログラマブルバルブがくも膜嚢胞治療市場においてマージンを維持する余地が残されています。

主要レポートのポイント

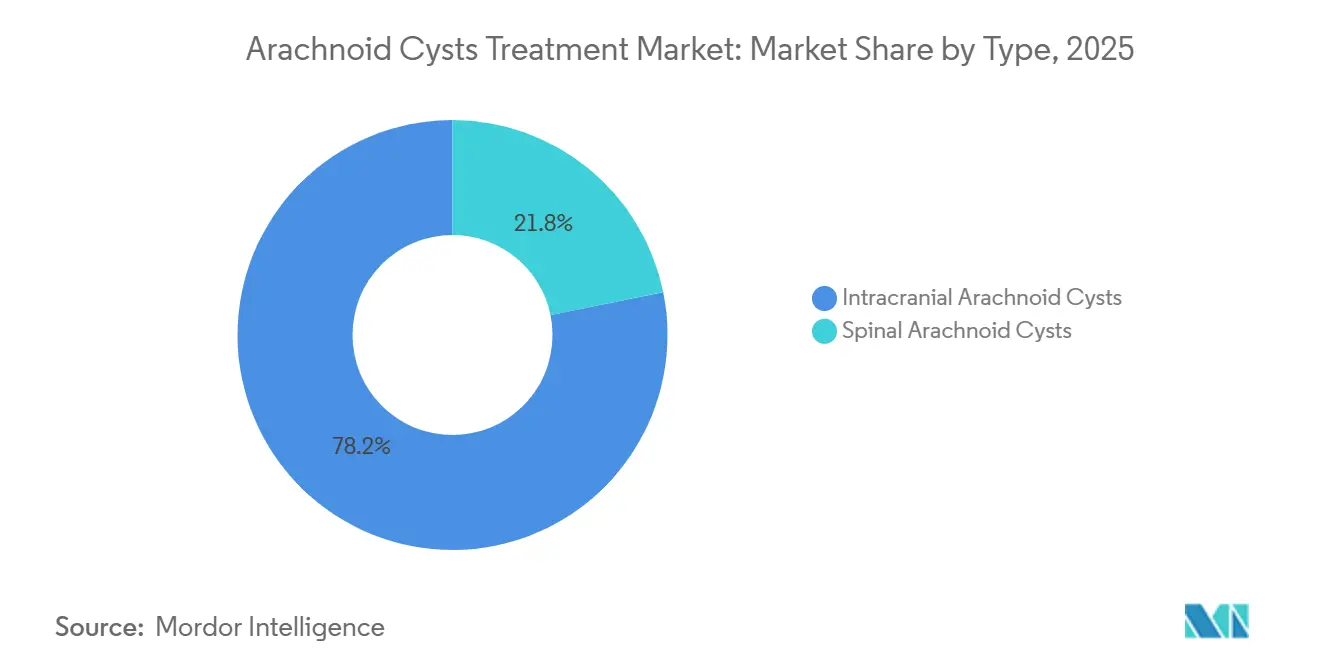

- タイプ別では、頭蓋内くも膜嚢胞が2025年のくも膜嚢胞治療市場シェアの78.19%を占め、脊髄嚢胞は2031年に向けて7.30%のCAGRで最も速い成長が見込まれています。

- 治療タイプ別では、内視鏡的嚢胞開窓術が2025年の治療収益の61.89%をリードし、顕微鏡下開窓術は出血性または多房性病変における有効性から7.45%のCAGRで拡大する見通しです。

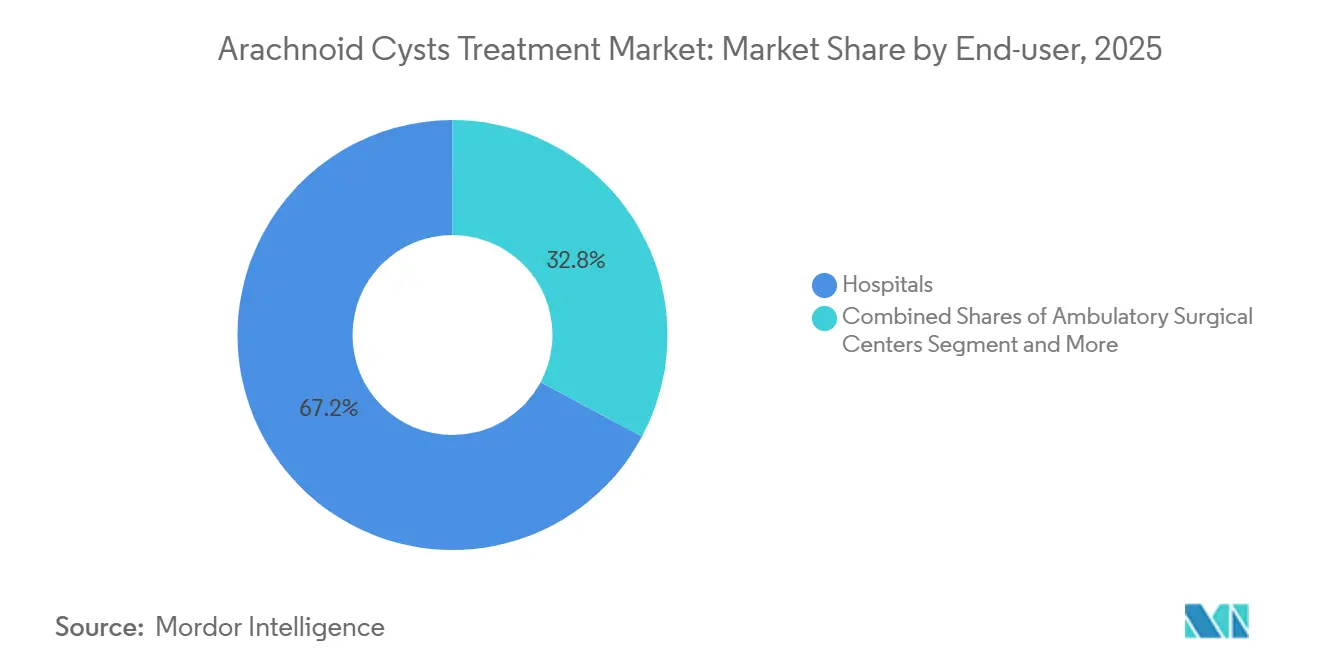

- エンドユーザー別では、病院が2025年の金額の67.18%を占めましたが、外来プロトコルによる入院期間の短縮に伴い、専門神経外科クリニックが7.23%のCAGRで最も急速に成長するエンドユーザーセグメントとなっています。

- 地域別では、北米が2025年に47.17%の地域シェアを占め、アジア太平洋地域は公共部門のプロジェクトによるハイブリッド手術室の整備を背景に、2031年にかけて7.45%のCAGRで最も急速な成長を遂げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のくも膜嚢胞治療市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲神経内視鏡および術中リアルタイムイメージングの進歩 | +1.8% | 北米、欧州、アジア太平洋の三次医療センターでの早期導入を含む世界全体 | 中期(2〜4年) |

| 新興市場における小児神経外科インフラの拡充 | +1.5% | アジア太平洋(インド、中国、東南アジア)、ラテンアメリカ(ブラジル、アルゼンチン) | 長期(4年以上) |

| 症候性嚢胞の早期発見を可能にする高解像度MRIの改善 | +1.2% | 欧州、カナダ、日本など普遍的医療保障のある地域で加速する世界全体 | 短期(2年以内) |

| 抗サイフォン機構を備えたプログラマブルシャントバルブの採用拡大 | +1.0% | 北米、欧州、および中東の民間病院への波及 | 中期(2〜4年) |

| 外科的介入を促進する臨床アウトカムデータの改善とエビデンスに基づくガイドライン | +0.9% | 学術医療センターおよび三次病院での採用が速い世界全体 | 短期(2年以内) |

| 遠隔医療を活用したトリアージおよびMRI遠隔読影によるアクセス拡大 | +0.7% | アジア太平洋(中国・パキスタン回廊)、中東、アフリカ、越境応用を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲神経内視鏡の進歩が手術手技のシフトを牽引

神経内視鏡的開窓術は現在、一次治療の中核を担っており、4mmリジッドスコープと近赤外線蛍光を組み合わせて表在血管をマッピングし静脈損傷を回避するシステムへのFDA認可によって推進されています。Integraの使い捨てAURORA Surgiscopeは2025年4月に認可を取得し、LEDライティングとビデオを滅菌シースに統合することで再処理時間と感染リスクを削減しました[1]Integra LifeSciences、「AURORA Surgiscopeシステム510(k)サマリー」、510k.innolitics.com。2024年のメタアナリシスでは、後頭蓋窩減圧後に75%の画像上の嚢胞縮小と90%の頭痛緩和が報告され、内視鏡への信頼が強化されました。再発率は10〜30%に及ぶため、開窓部を維持する生分解性ステントに向けた研究開発が進んでいます。平均入院期間が1.5日に短縮されたことで、開窓術の経済性が外来手術センターモデルと整合するようになっています。

小児神経外科インフラの拡充が新興市場の需要を開拓

インド、中国、東南アジアにおける政府資金によるハイブリッドスイートが手術能力を拡大しています。2025年11月に開設されたタミル・ナードゥ州の統合手術室は、CT、内視鏡、超音波を統合し、月40〜50件の複雑症例に対応するとともに、リスクを伴う術中転送を排除しています。アルゼンチンの神経外科学会はくも膜嚢胞手技を含む720時間の小児カリキュラムを導入し、人材育成の拡充を示しています。パキスタンと北京天壇病院を結ぶ遠隔医療回廊は術前トリアージを効率化し、最も困難な病変に対する越境紹介を絞り込むことで、移動コストの削減とケアの迅速化を実現しています。

高解像度MRIの改善が症候性症例の診断捕捉を拡大

シネ位相コントラスト撮像を搭載した3テスラスキャナーは脳脊髄液の流れと嚢胞・槽間の交通を示し、脳室嚢胞吻合術と脳室嚢胞槽吻合術の間の手術選択を精緻化します。拡散強調画像はくも膜嚢胞と類表皮嚢胞を鑑別し、誤診を最小化します。集団研究では成人の有病率が1.4%、小児では2.6%と推定されていますが、症候性となるのはその一部にとどまるため、外科医は過剰治療に対して慎重な姿勢を維持しています。早期発見は潜在的な介入対象プールを拡大し、くも膜嚢胞治療市場を緩やかに押し上げる一方で、画像診断部門にフォローアップスキャンの負荷をかけています。

プログラマブルシャントバルブの採用拡大が過剰排液合併症を低減

開窓術が奏効しない場合や嚢胞が水頭症を合併する場合、MRI対応プログラマブルバルブは調整可能な圧力設定を提供し、再手術リスクを低減します。AesculapのproSAバルブは直立位と仰臥位の圧力を独立して調整しサイフォニングを防止します。InteglaのCodman Certas Plusはバーチャルオフモードを追加し、手術なしに流量を調整することを可能にします。開発中のサブミリメートルのダックビルバルブはくも膜顆粒を模倣し、生理的排液ソリューションをもたらす可能性があります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い手術費用と償還の複雑さによるアクセス制限 | -0.8% | 普遍的保障のない発展途上市場で深刻、北米での事前承認遅延を含む世界全体 | 短期(2年以内) |

| 症例の70〜90%が無症候性であることによる外科市場の制限 | -0.6% | 保守的な経過観察プロトコルが最も普及している欧州および日本を含む世界全体 | 長期(4年以上) |

| 手術合併症リスクと再発率による採用の制約 | -0.5% | ハイブリッド手術室能力が不足するセンターでの影響が大きい世界全体 | 中期(2〜4年) |

| 新興市場における神経外科医の人材不足による能力制約 | -0.4% | アジア太平洋(日本・韓国を除く)、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い手術費用と償還の複雑さがアクセスを制限

内視鏡的開窓術のCPTコード(例:62161)は米国では事前承認が必要なことが多く、大多数の患者の治療を遅らせ、病院のキャッシュフローを圧迫しています[2]Osama Amir、「神経外科の医療請求」、transcure.net。多くの新興経済国では、3,000〜5,000米ドルの自己負担費用が手術を手の届かないものにしています。ナビゲーションおよびイメージングのアドオンコードのバンドル化が収益予測をさらに不透明にしています。保険のない小児の家族は水頭症が発症するまでケアを先送りすることが多く、くも膜嚢胞治療市場の即時対応可能な部分を縮小させています。

手術合併症リスクと再発率が採用を制約

硬膜下水腫は経側頭開窓術を受けた小児の大多数に発生しましたが、3分の2は自然消退しました。再発率はすべての治療法で10〜30%に達し、感染リスクが高いにもかかわらず顕微鏡下切除を選択する外科医もいます。乳児では再手術リスクが高まり、嚢胞拡大を予測するバイオマーカーが存在しないため、境界例では保守的な経過観察が強いられ、くも膜嚢胞治療市場全体の手術件数を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:頭蓋内嚢胞の優位性は症候性負担を反映

頭蓋内嚢胞は2025年のくも膜嚢胞治療市場の78.19%を占めており、主に中頭蓋窩および小脳後部の病変が頭痛、痙攣、または水頭症を引き起こし手術を必要とするためです。Galassi III型病変は通常、経過観察を経ずに直接開窓術またはシャント術に移行します。脊髄くも膜嚢胞は現在の収益のわずかな割合を占めるにとどまりますが、より安全な椎弓切除プロトコルが手術適応を拡大することで、堅調な7.30%のCAGRが予測されています。

頭蓋内手術に帰属するくも膜嚢胞治療市場規模は2031年にかけて着実に拡大する見込みであり、脊髄症例は脊髄損傷リスクを抑制する神経モニタリングの恩恵を受けています。脊髄嚢胞には普遍的な分類体系が存在しないものの、背側索を圧迫する胸椎病変はより早期の切除に向かいつつあり、低プロファイル牽引器への需要が高まっています。これらのダイナミクスが相まって、頭蓋内の手術件数を高水準に維持しつつ脊髄の成長を力強く推進し、医療機器メーカーの製品ライン多様化を支えています。

治療タイプ別:内視鏡がリード、顕微鏡下手術が複雑症例に対応

内視鏡的開窓術は2025年の治療収益の61.89%を占めましたが、顕微鏡下開窓術の7.45%のCAGRは多房性または出血性嚢胞における魅力を示しています。2025年の小児対象研究では、嚢胞壁部分切除で再発ゼロが記録されたのに対し、内視鏡群とシャント群ではそれぞれ3件の再発が報告され、困難な解剖学的構造における顕微鏡下手術の優位性が示されました[3]Mohamed Amen et al.、「脳室嚢胞槽吻合術対脳室嚢胞吻合術」、エジプト神経外科ジャーナル、springeropen.com。内視鏡に関連するくも膜嚢胞治療市場規模は、外来適合性と短期入院が価値に基づくケアの要件と合致するため、依然として他を上回る成長を示すでしょう。しかし顕微鏡下手術のサブセットは手術用顕微鏡と神経ナビゲーションにプレミアムをもたらし、平均販売価格を押し上げています。嚢胞腹腔シャント術はタンパク質豊富な病変に対してニッチな役割を維持していますが、繰り返す感染と閉塞が成長を抑制しています。

エンドユーザー別:病院が優位、クリニックがマージン優位性を獲得

病院は2025年の支出の67.18%を占め、複雑な頭蓋手術に不可欠なハイブリッド手術室、集中治療、輸血サービスを掌握していることを反映しています。長期モニタリングを必要とする頭蓋内症例が、くも膜嚢胞治療市場における病院の中心的役割を維持しています。

しかし専門神経外科クリニックは、支払者が外来内視鏡プロトコルを承認するにつれて7.23%のCAGRを記録しています。クリニックは低い間接費と迅速な事前承認サイクルを活用し、24〜48時間の退院で開窓術を実施してマージンを改善しています。それでも術中出血が発生した場合は即座に患者が病院のICUに転送されるため、高度急性期イベントにおける病院の役割は維持されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の47.17%を生み出しました。広範な保険適用と密な神経外科医ネットワークが手術件数を支えていますが、事前承認の遅延がスケジュール管理を引き続き不透明にしています。カナダの単一支払者モデルは普遍的なアクセスを確保していますが、待機的手術の待機リストを長期化させています。メキシコの民間センターは国内価格を下回るパッケージ価格で無保険の米国患者を引き付け、医療ツーリズムの流入を促し、くも膜嚢胞治療市場にニッチな層を加えています。

アジア太平洋地域は2031年にかけて7.45%のCAGRで成長する見込みです。インド初の政府運営ハイブリッド神経外科スイートは、公的資本が地域の手術能力を向上させる方法を示しています。中国の主要病院は術中CTと神経ナビゲーションを組み合わせており、遠隔医療リンクがパキスタンやバングラデシュへの診察範囲を拡大しています。東南アジアの成長は小児需要の急増と多国間トレーニングパートナーシップに支えられています。日本と韓国は飽和に近い状態ですが、老朽化した既存設備が内視鏡やバルブの更新需要を生み出すでしょう。

欧州は安定を維持しており、普遍的医療システムが一貫した手術件数を支えています。ドイツと英国が件数をリードしており、英国国民保健サービスは無症候性嚢胞に対して保守的な経過観察を優先しています。東欧諸国は国外への医療移住を抑制するためハイブリッド手術室への投資を行っています。南米はブラジルとアルゼンチンを中心に小児神経外科の能力を徐々に整備していますが、償還のギャップが越境での医療機器採用を依然として制限し、くも膜嚢胞治療市場の地域シェアを抑制しています。

競合環境

くも膜嚢胞治療市場は中程度に集中した構成を示しており、Medtronic、Integra LifeSciences、Aesculapがシャントおよび内視鏡収益の大部分を掌握し、定着した外科医向けトレーニングモジュールと病院サービス契約から恩恵を受けています。InteglaのAURORA Surgiscopeは使い捨て滅菌性を活用して感染管理の認知を獲得し、AesculapのproSAバルブはデュアル圧力プログラマビリティを強みとしています。Medtronicはグローバルな脳脊髄液管理カタログとコーディング支援ガイドを通じてリーチを維持しています。

破壊的な可能性は、小児向け4mmスコープ、生分解性開窓ステント、および前臨床試験中のマイクロフルイディクス人工顆粒バルブにあります。参入障壁は依然として高く、FDA 510(k)およびEU MDRの申請にはベンチおよび動物データと検証済みの製造品質システムが必要です。価格競争の代わりに、既存企業はシンポジウムスポンサーシップとオンサイト手術室トレーニングで神経外科医との関係を構築し、くも膜嚢胞治療市場全体の平均販売価格のロイヤルティと安定化を図っています。

くも膜嚢胞治療産業リーダー

Medtronic Plc

Integra LifeSciences Corporation

GE Healthcare

Boston Scientific Corporation

Aesculap, Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Medtronicは頭蓋および耳鼻咽喉科手術向けにStealth AXiSプラットフォームの拡張についてFDA認可を取得しました。このシステムはAIを統合して脳マップを自動生成し重要な神経経路を可視化するもので、くも膜嚢胞への安全なアクセス計画に不可欠です。

- 2025年11月:タミル・ナードゥ州がインド初の公立ハイブリッド神経外科手術室を開設し、3D CT、顕微鏡、超音波、内視鏡を一つのスイートに統合しました。

- 2025年6月:Sophysaが外部脳脊髄液排液カテーテルについてFDA認可を取得し、一時的な術後排液において既存企業に対抗するポジションを確立しました。

世界のくも膜嚢胞治療市場レポートの範囲

本レポートの範囲によれば、くも膜嚢胞の治療は主に嚢胞が症状を引き起こしているか、または脳や脊髄に著しい圧力をかけているかどうかによって決定されます。保守的治療は一般に小さな無症候性嚢胞に適していますが、患者はまれな嚢胞破裂や出血を引き起こす可能性のある高衝撃活動を避けるよう勧められることがあります。嚢胞が大きい、成長している、または症候性である場合、水頭症(頭蓋内の液体貯留)や局所神経学的欠損などの合併症を引き起こす可能性があるため、外科的介入が必要となります。内視鏡的嚢胞開窓術は低侵襲性から好まれる外科的手法であり、小さなバー穴を通じて小型カメラと器具を使用して嚢胞壁に開口部を作り、閉じ込められた液体を排出して体内に吸収させます。

くも膜嚢胞治療市場はタイプ別、治療タイプ別、エンドユーザー別、地域別にセグメント化されています。タイプ別では、市場は頭蓋内くも膜嚢胞と脊髄くも膜嚢胞にセグメント化されています。治療タイプ別では、市場は内視鏡的嚢胞開窓術、顕微鏡下開窓術(開頭術)、嚢胞腹腔シャント術、経過観察・保守的管理にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門神経外科クリニックにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 頭蓋内くも膜嚢胞 |

| 脊髄くも膜嚢胞 |

| 内視鏡的嚢胞開窓術 |

| 顕微鏡下開窓術(開頭術) |

| 嚢胞腹腔シャント術 |

| 経過観察・保守的管理 |

| 病院 |

| 外来手術センター |

| 専門神経外科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 頭蓋内くも膜嚢胞 | |

| 脊髄くも膜嚢胞 | ||

| 治療タイプ別 | 内視鏡的嚢胞開窓術 | |

| 顕微鏡下開窓術(開頭術) | ||

| 嚢胞腹腔シャント術 | ||

| 経過観察・保守的管理 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門神経外科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにくも膜嚢胞治療市場はどのくらいの規模になりますか?

くも膜嚢胞治療市場規模は2031年までに25億米ドルに達し、2026年から2031年にかけて5.59%のCAGRで成長する見込みです

現在最も収益を生み出している治療法は何ですか?

内視鏡的嚢胞開窓術は2025年収益の61.89%を占めており、ハイブリッド手術室イメージングプラットフォームに支えられた低侵襲アプローチに対する外科医の選好を反映しています。

最も急速に成長している治療モダリティは何ですか?

顕微鏡下開窓術は2031年にかけて7.45%のCAGRで拡大しており、直接可視化によって再発を防止できる多房性または出血性嚢胞において優れた成績を示しているためです

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は2031年にかけて7.45%のCAGRで成長する見込みであり、ハイブリッドスイートおよび小児神経外科プログラムへの公的投資が牽引しています。

最終更新日: