Marktgröße und Marktanteil für die Behandlung von Arachnoidalzysten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

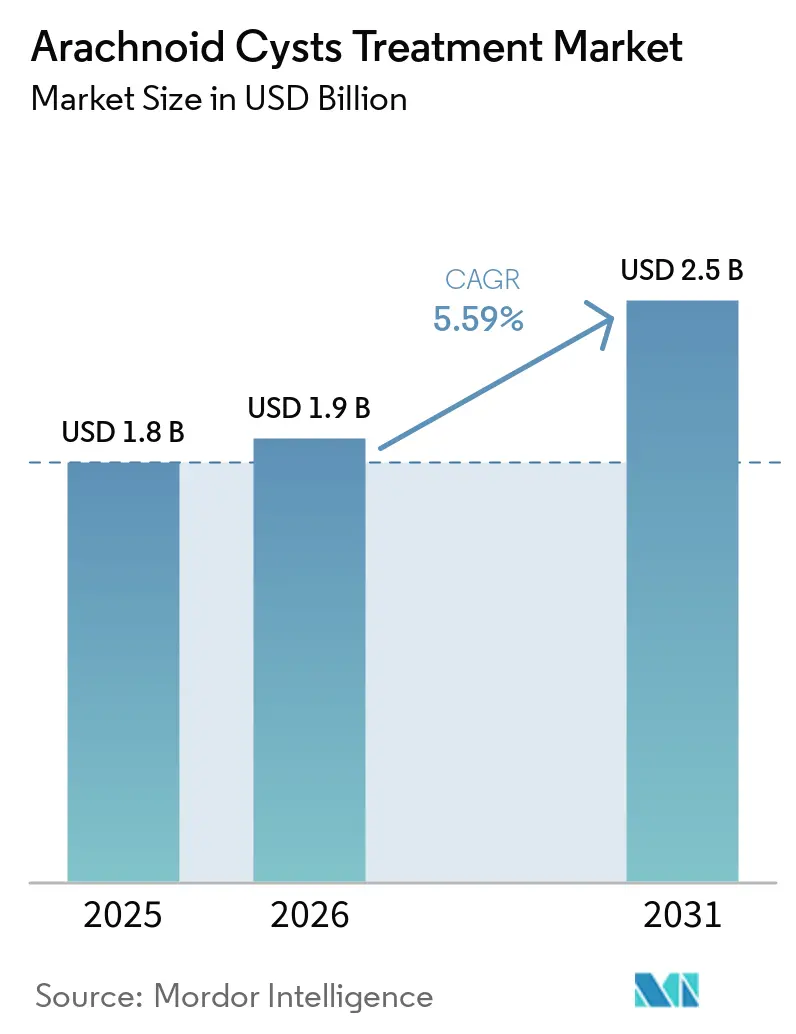

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Arachnoidalzysten von Mordor Intelligence

Die Marktgröße für die Behandlung von Arachnoidalzysten wird voraussichtlich von 1,8 Milliarden USD im Jahr 2025 und 1,9 Milliarden USD im Jahr 2026 auf 2,5 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,59 % verzeichnen.

Wachsendes klinisches Vertrauen in die endoskopische Fenestration, schrittweise Fortschritte bei programmierbaren Shunts und die stetige Einführung von Hybrid-Operationssälen schaffen einen gemessenen, aber dauerhaften Wachstumspfad. Chirurgen werden zunehmend durch hochauflösende MRT- und Nahinfrarot-Fluoreszenzbildgebung unterstützt, die die anatomische Visualisierung schärft und die Operationszeiten verkürzt. Krankenhauskapitalbudgets stellen mehr Mittel für Einweg-Neuroendoskopiescheiden bereit, die das Infektionsrisiko senken, während öffentliche Gesundheitssysteme im asiatisch-pazifischen Raum Hybrid-Operationssäle subventionieren, um den chirurgischen Durchsatz zu steigern. Die Wettbewerbsintensität bleibt moderat; Gerätekäufer schätzen postoperative Ergebnisse mehr als den Listenpreis, was Spielraum für differenzierte Optiken, miniaturisierte Endoskope und MRT-sichere programmierbare Ventile lässt, um die Marge im Markt für die Behandlung von Arachnoidalzysten zu verteidigen.

Wichtigste Erkenntnisse des Berichts

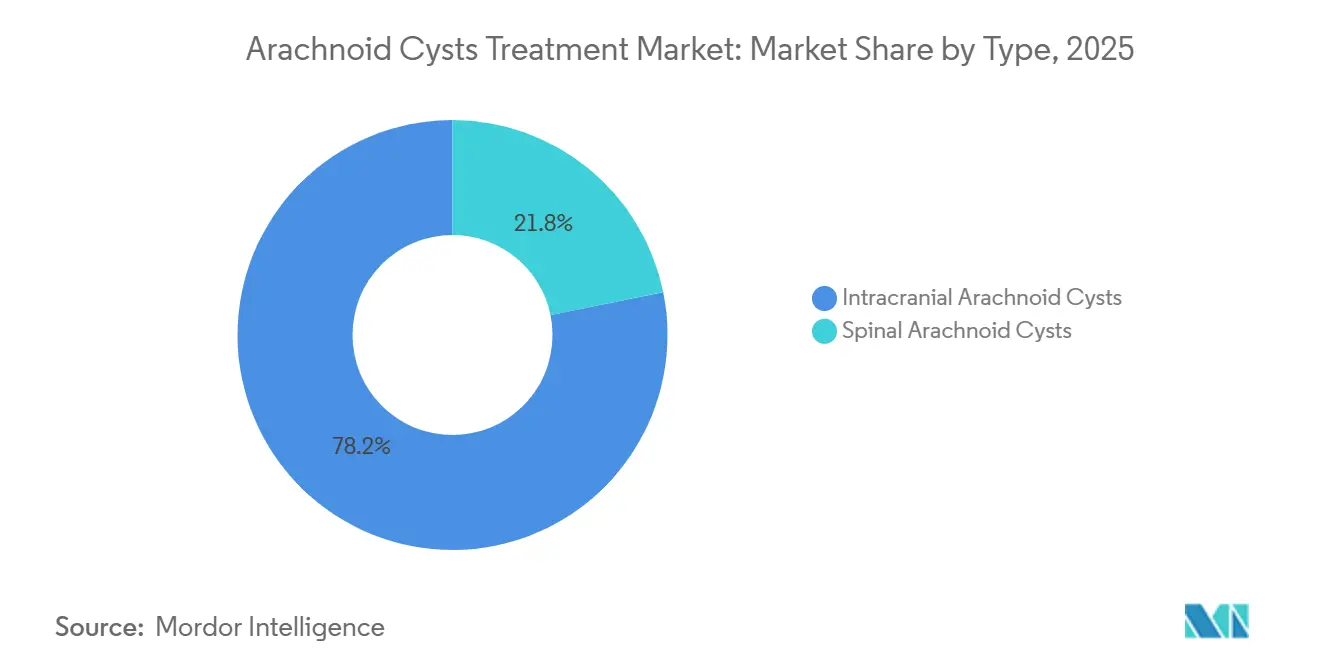

- Nach Typ entfielen 78,19 % des Marktanteils für die Behandlung von Arachnoidalzysten im Jahr 2025 auf intrakranielle Arachnoidalzysten, während spinale Zysten mit einer CAGR von 7,30 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Behandlungsart führte die endoskopische Zystenfenestration mit 61,89 % des Behandlungsumsatzes im Jahr 2025, während die mikrochirurgische Fenestration aufgrund ihrer Wirksamkeit bei hämorrhagischen oder multilokulierten Läsionen mit einer CAGR von 7,45 % expandieren wird.

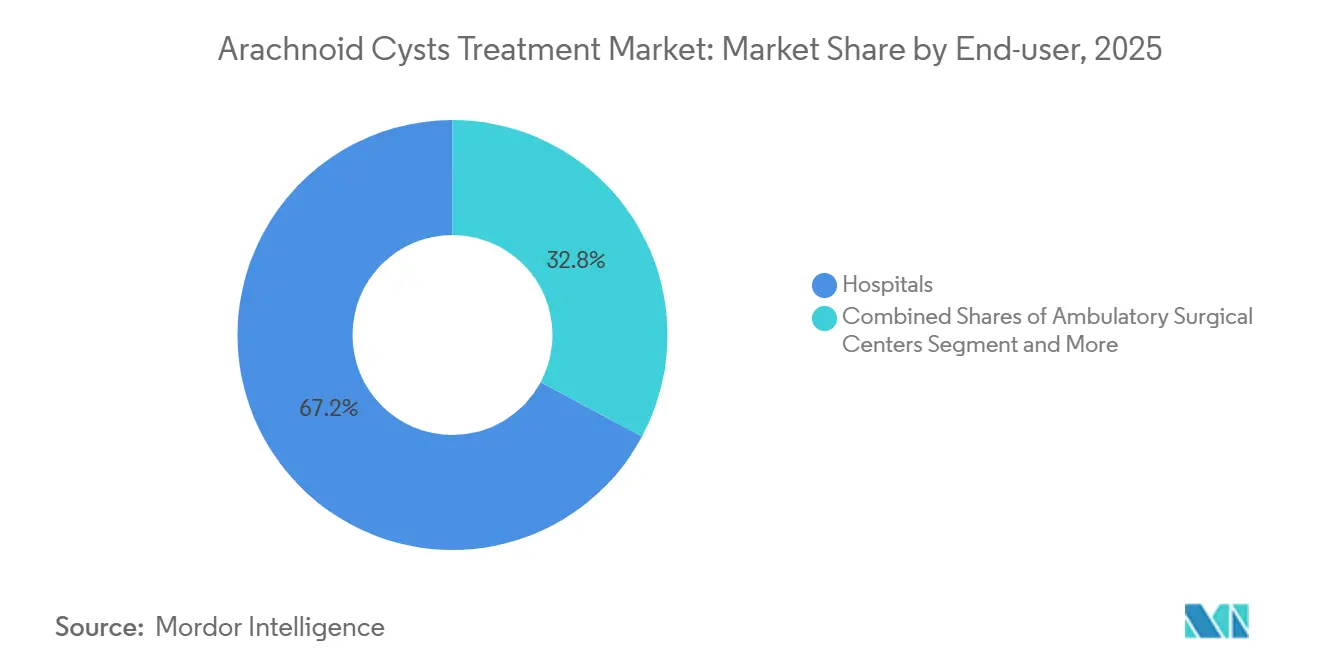

- Nach Endnutzern entfielen auf Krankenhäuser 67,18 % des Wertes im Jahr 2025, aber spezialisierte neurochirurgische Kliniken stellen das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,23 % dar, da ambulante Protokolle die Verweildauer verkürzen.

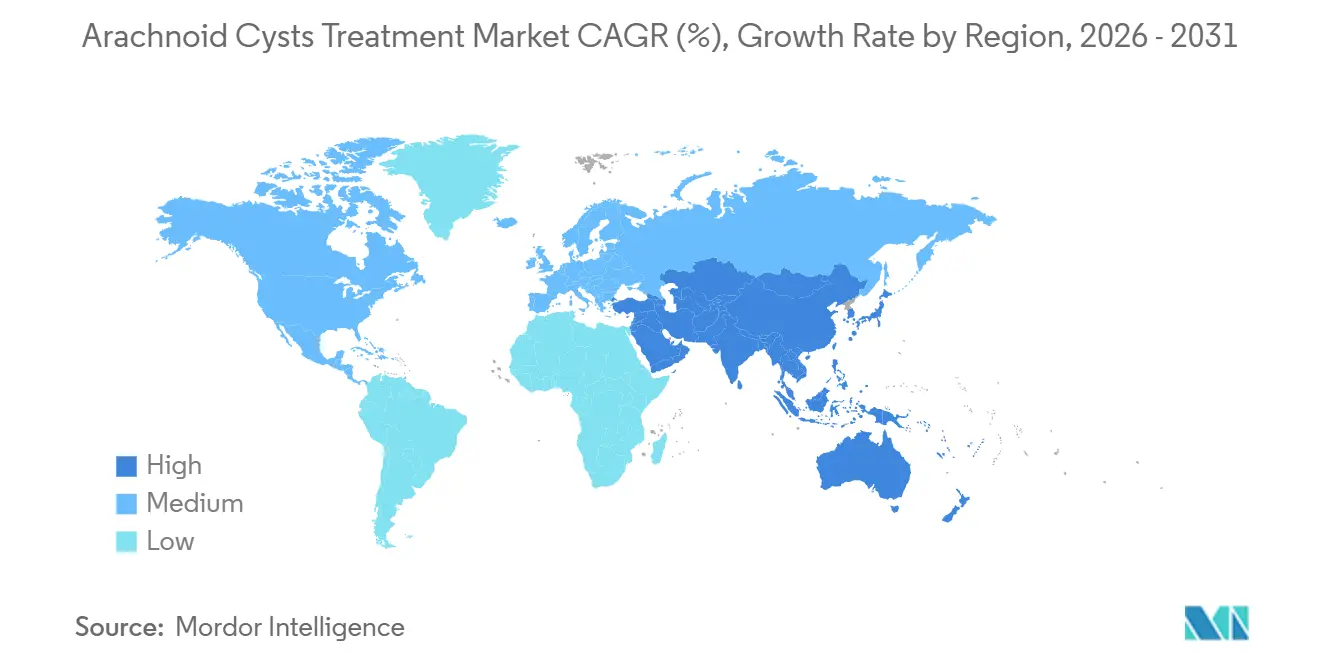

- Nach Geografie dominierte Nordamerika mit einem regionalen Anteil von 47,17 % im Jahr 2025; der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 7,45 % bis 2031, da öffentliche Projekte Hybrid-Operationssäle etablieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Arachnoidalzysten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte in der minimal-invasiven Neuroendoskopie und der intraoperativen Echtzeit-Bildgebung | +1.8% | Global, mit früher Einführung in tertiären Zentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der pädiatrischen Neurochirurgieinfrastruktur in Schwellenmärkten | +1.5% | Asiatisch-pazifischer Raum (Indien, China, Südostasien), Lateinamerika (Brasilien, Argentinien) | Langfristig (≥ 4 Jahre) |

| Verbesserte hochauflösende MRT ermöglicht Früherkennung symptomatischer Zysten | +1.2% | Global, beschleunigt in Regionen mit universeller Gesundheitsversorgung (Europa, Kanada, Japan) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz programmierbarer Shuntventile mit Anti-Siphon-Mechanismen | +1.0% | Nordamerika, Europa, mit Ausstrahlungseffekten auf private Krankenhäuser im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verbesserte klinische Ergebnisdaten und evidenzbasierte Leitlinien fördern chirurgische Eingriffe | +0.9% | Global, mit schnellerer Einführung in akademischen medizinischen Zentren und tertiären Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Telemedizingestützte Triage und Ferninterpretation von MRT-Befunden erweitern den Zugang | +0.7% | Asiatisch-pazifischer Raum (China-Pakistan-Korridor), Naher Osten, Afrika, mit grenzüberschreitenden Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der minimal-invasiven Neuroendoskopie treiben den Verfahrenswandel voran

Die neuroendoskopische Fenestration ist nun die Erstlinientherapie, angetrieben durch FDA-Zulassungen für Systeme, die 4-mm-Starroptiken mit Nahinfrarot-Fluoreszenz kombinieren, um subkutane Gefäße zu kartieren und Venenverletzungen zu vermeiden. Integras Einweg-AURORA-Surgiscope, im April 2025 zugelassen, integriert LED-Beleuchtung und Video in eine sterile Schleuse und reduziert Aufbereitungszeit und Infektionsrisiko [1]Integra LifeSciences, "AURORA Surgiscope System 510(k) Summary," 510k.innolitics.com. Eine Metaanalyse aus dem Jahr 2024 berichtete von einer 75-prozentigen radiografischen Zystenreduktion und einer 90-prozentigen Kopfschmerzlinderung nach posteriorer Fossa-Dekompression, was das Vertrauen in die Endoskopie stärkt. Rezidive treten weiterhin in 10–30 % der Fälle auf, was die Forschung und Entwicklung auf biologisch abbaubare Stents lenkt, die Fenestrationen offen halten. Die kürzere durchschnittliche Krankenhausverweildauer von 1,5 Tagen bringt die Fenestrationsökonomie nun in Einklang mit ambulanten chirurgischen Zentrumsmodellen.

Ausbau der pädiatrischen Neurochirurgieinfrastruktur erschließt Nachfrage in Schwellenmärkten

Staatlich finanzierte Hybrid-Operationssäle in Indien, China und Südostasien erweitern die operative Kapazität. Tamil Nadus integrierter Operationssaal, der im November 2025 eingeweiht wurde, vereint CT, Endoskopie und Ultraschall und ermöglicht 40–50 komplexe Eingriffe pro Monat, wodurch riskante Verlegungen während des Eingriffs entfallen. Die neurochirurgische Gesellschaft Argentiniens hat einen 720-stündigen pädiatrischen Lehrplan eingeführt, der Techniken für Arachnoidalzysten umfasst, was auf eine Erweiterung der Talentpipeline hindeutet. Telemedizinkorridore, die Pakistan mit dem Pekinger Tiantan-Krankenhaus verbinden, optimieren die präoperative Triage und reservieren grenzüberschreitende Überweisungen für die schwierigsten Läsionen, wodurch Reisekosten gesenkt und die Versorgung beschleunigt wird.

Verbesserte hochauflösende MRT erweitert die diagnostische Erfassung symptomatischer Fälle

Drei-Tesla-Scanner mit Cine-Phasenkontrast-Sequenzen zeigen den Liquorfluss und die Zysten-Zisternen-Kommunikation und verfeinern die chirurgische Wahl zwischen Ventrikulozystostomie und Ventrikulozystizisternostomie. Die diffusionsgewichtete Bildgebung unterscheidet Arachnoidalzysten von Epidermoidzysten und minimiert Fehldiagnosen. Bevölkerungsstudien schätzen die Prävalenz auf 1,4 % bei Erwachsenen und 2,6 % bei Kindern, wobei jedoch nur ein Teil symptomatisch wird, was Chirurgen zur Wachsamkeit gegenüber Überbehandlung anhält. Eine frühere Erkennung vergrößert den potenziellen Interventionspool und erhöht den Markt für die Behandlung von Arachnoidalzysten, belastet aber auch die Bildgebungsabteilungen mit Nachsorgeuntersuchungen.

Wachsende Akzeptanz programmierbarer Shuntventile reduziert Überdrainage-Komplikationen

Wenn die Fenestration versagt oder Zysten mit Hydrozephalus koexistieren, bieten MRT-sichere programmierbare Ventile einstellbare Druckeinstellungen, die das Revisionsrisiko senken. Aesculaps proSA-Ventil reguliert aufrechte und liegende Drücke unabhängig voneinander, um dem Siphoneffekt entgegenzuwirken. Integras Codman Certas Plus fügt einen virtuellen Aus-Modus hinzu, der es Klinikern ermöglicht, den Fluss ohne Operation zu unterbrechen. Submillimeter-Entenschnabelventile in der Entwicklung könnten Arachnoidalgranulationen nachahmen und physiologische Drainagelösungen einleiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und Erstattungskomplexität begrenzen den Zugang | -0.8% | Global, akut in Entwicklungsmärkten ohne universelle Versorgung; Vorautorisierungsverzögerungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Asymptomatische Präsentation in 70–90 % der Fälle begrenzt den chirurgischen Markt | -0.6% | Global, mit konservativen Beobachtungsprotokollen, die in Europa und Japan am häufigsten sind | Langfristig (≥ 4 Jahre) |

| Chirurgische Komplikationsrisiken und Rezidivraten hemmen die Akzeptanz | -0.5% | Global, mit höheren Auswirkungen in Zentren ohne Hybrid-OP-Kapazitäten | Mittelfristig (2–4 Jahre) |

| Mangel an Neurochirurgen begrenzt die Kapazität in Schwellenmärkten | -0.4% | Asiatisch-pazifischer Raum (ohne Japan, Südkorea), Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten und Erstattungskomplexität begrenzen den Zugang

CPT-Codes für endoskopische Fenestration (z. B. 62161) erfordern in den USA häufig eine Vorautorisierung, was die Therapie für die meisten Patienten verzögert und die Liquidität der Krankenhäuser einschränkt [2]Osama Amir, "Medical Billing for Neurosurgery," transcure.net. In vielen Schwellenländern machen Eigenkosten zwischen 3.000 und 5.000 USD chirurgische Eingriffe unerschwinglich. Die Bündelung von Navigations- und Bildgebungs-Zusatzcodes trübt die Umsatzvorhersehbarkeit weiter. Pädiatrische Familien ohne Krankenversicherung schieben die Behandlung häufig auf, bis ein Hydrozephalus einsetzt, was den unmittelbar adressierbaren Teil des Marktes für die Behandlung von Arachnoidalzysten einschränkt.

Chirurgische Komplikationsrisiken und Rezidivraten hemmen die Akzeptanz

Subdurale Ergüsse traten bei der Mehrheit der Kinder auf, die sich einer transtemporal Fenestration unterzogen, wobei sich zwei Drittel spontan auflösten. Rezidive treten bei 10–30 % aller Modalitäten auf, was einige Chirurgen trotz höherer Infektionsrisiken zur mikrochirurgischen Exzision veranlasst. Das Reoperation-Risiko steigt bei Säuglingen, und das Fehlen von Biomarkern zur Vorhersage der Zystenexpansion erzwingt eine konservative Beobachtung bei Grenzfällen, was das Gesamtverfahrensvolumen im Markt für die Behandlung von Arachnoidalzysten mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Intrakranielle Dominanz spiegelt die symptomatische Belastung wider

Intrakranielle Zysten machten 78,19 % des Marktes für die Behandlung von Arachnoidalzysten im Jahr 2025 aus, hauptsächlich weil Lokalisationen in der mittleren Schädelgrube und retrozerebelläre Lokalisationen Kopfschmerzen, Krampfanfälle oder Hydrozephalus verursachen, die einen chirurgischen Eingriff erfordern. Galassi-Typ-III-Läsionen umgehen in der Regel die Beobachtung und werden direkt zur Fenestration oder zum Shunting überwiesen. Spinale Arachnoidalzysten machen derzeit nur einen kleinen Teil des Umsatzes aus, werden jedoch mit einer robusten CAGR von 7,30 % prognostiziert, da sicherere Laminektomieprotokolle die Operabilität erweitern.

Die dem intrakraniellen Eingriff zuzurechnende Marktgröße für die Behandlung von Arachnoidalzysten wird bis 2031 stetig wachsen, während spinale Fälle von einem Neuromonitoring profitieren, das das Rückenmarksverletzungsrisiko begrenzt. Obwohl spinale Zysten kein universelles Klassifikationsschema haben, bewegen sich thorakale Läsionen, die die dorsalen Säulen komprimieren, auf eine frühere Exzision zu, was die Nachfrage nach niedrigprofilierten Retraktoren erhöht. Zusammen halten diese Dynamiken das intrakranielle Volumen hoch und das spinale Wachstum lebhaft, was die Produktlinienvielfalt für Gerätehersteller aufrechterhält.

Nach Behandlungsart: Endoskopie führt, Mikrochirurgie skaliert Komplexität

Die endoskopische Fenestration hielt 61,89 % des Behandlungsumsatzes im Jahr 2025, aber die CAGR von 7,45 % der mikrochirurgischen Fenestration unterstreicht ihre Attraktivität für multilokulierten oder hämorrhagische Zysten. Eine kinderfokussierte Studie aus dem Jahr 2025 verzeichnete null Rezidive bei partieller Zystenwandexzision gegenüber jeweils drei in endoskopischen und Shunt-Kohorten, was die Mikrochirurgie bei schwieriger Anatomie hervorhebt[3]Mohamed Amen et al., "Ventrikulozystizisternostomie vs. Ventrikulozystostomie," Ägyptisches Journal für Neurochirurgie, springeropen.com. Die mit der Endoskopie verbundene Marktgröße für die Behandlung von Arachnoidalzysten wird dennoch die Konkurrenz übertreffen, da die ambulante Eignung und kurze Verweildauer mit wertbasierten Versorgungsmandaten übereinstimmen. Das mikrochirurgische Teilsegment generiert jedoch einen Aufschlag auf Operationsmikroskope und Neuronavigation, was die durchschnittlichen Verkaufspreise erhöht. Das zystoperitoneale Shunting behält eine Nische für proteinreiche Läsionen, aber wiederkehrende Infektionen und Obstruktionen dämpfen das Wachstum.

Nach Endnutzer: Krankenhäuser dominieren, Kliniken gewinnen Margenvorteile

Krankenhäuser machten 67,18 % der Ausgaben im Jahr 2025 aus, was ihre Kontrolle über Hybrid-Operationssäle, Intensivpflege und Transfusionsdienste widerspiegelt, die für komplexe Schädeleingriffe unerlässlich sind. Intrakranielle Fälle, die eine erweiterte Überwachung erfordern, halten Krankenhäuser im Mittelpunkt des Marktes für die Behandlung von Arachnoidalzysten.

Spezialisierte neurochirurgische Kliniken verzeichnen jedoch eine CAGR von 7,23 %, da Kostenträger ambulante endoskopische Protokolle genehmigen. Kliniken nutzen niedrige Gemeinkosten und schnellere Vorautorisierungszyklen, um Fenestrationen mit einer Entlassung nach 24 bis 48 Stunden durchzuführen und so die Marge zu verbessern. Dennoch leitet jede intraoperative Blutung Patienten sofort auf Krankenhaus-Intensivstationen um, was die Rolle des Krankenhauses bei Hochrisikofällen erhält.

Geografische Analyse

Nordamerika erwirtschaftete 47,17 % des Umsatzes im Jahr 2025. Weit verbreitete Krankenversicherung und dichte Neurochirurgennetzwerke stützen die Verfahrensvolumina, obwohl Vorautorisierungsverzögerungen die Terminplanung weiterhin erschweren. Kanadas Einzahler-Modell gewährleistet universellen Zugang, verlängert aber die Wartelisten für elektive Eingriffe. Mexikos private Zentren ziehen nicht versicherte US-Patienten mit Pauschalpreisen an, die inländische Angebote unterbieten, was den Medizintourismus ankurbelt und dem Markt für die Behandlung von Arachnoidalzysten eine Nischenschicht hinzufügt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen. Indiens erster staatlich betriebener Hybrid-Neurochirurgiesaal zeigt, wie öffentliches Kapital die regionale chirurgische Kapazität nach oben verschieben kann. Chinas Flaggschiff-Krankenhäuser kombinieren intraoperative CT und Neuronavigation, während Telemedizinverbindungen die Beratungsreichweite nach Pakistan und Bangladesch ausdehnen. Das Wachstum in Südostasien wird durch Nachfragespitzen in der Pädiatrie und multilaterale Ausbildungspartnerschaften angetrieben. Japan und Südkorea nähern sich der Sättigung, aber ihre alternde installierte Basis wird Ersatzendoskope und -ventile erfordern.

Europa bleibt stabil, da seine universellen Gesundheitssysteme konsistente Verfahrenszahlen unterstützen. Deutschland und das Vereinigte Königreich steuern die Volumina, wobei der NHS eine konservative Nachsorge für asymptomatische Zysten bevorzugt. Osteuropäische Staaten investieren in Hybrid-Operationssäle, um die medizinische Abwanderung ins Ausland zu stoppen. Südamerika baut schrittweise pädiatrische Neurochirurgiekapazitäten auf, angeführt von Brasilien und Argentinien, obwohl Erstattungslücken die grenzüberschreitende Geräteakzeptanz weiterhin begrenzen und den regionalen Anteil am Markt für die Behandlung von Arachnoidalzysten mäßigen.

Wettbewerbslandschaft

Der Markt für die Behandlung von Arachnoidalzysten beherbergt ein mäßig konzentriertes Anbieterfeld: Medtronic, Integra LifeSciences und Aesculap kontrollieren den Großteil des Shunt- und Endoskopumsatzes und profitieren von fest verankerten Chirurgenausbildungsmodulen und Krankenhausserviceverträgen. Integras AURORA-Surgiscope nutzt die Einweg-Sterilität, um sich im Bereich der Infektionskontrolle zu positionieren, während Aesculaps proSA-Ventil von der Dual-Druck-Programmierbarkeit profitiert. Medtronic behält seine Reichweite durch seinen globalen Katalog für das Liquormanagement und Kodierungshilfeleitfäden.

Disruptives Potenzial liegt in pädiatrisch skalierten 4-mm-Endoskopen, biologisch abbaubaren Fenestrierungsstents und mikrofluidischen künstlichen Granulationsventilen, die sich derzeit in der präklinischen Erprobung befinden. Die Markteintrittsbarrieren bleiben hoch; FDA-510(k)- und EU-MDR-Einreichungen erfordern Bench- und Tierdaten sowie validierte Fertigungsqualitätssysteme. Anstatt Preiskriege zu führen, umwerben die etablierten Anbieter Neurochirurgen mit Symposiumssponsoring und Vor-Ort-OP-Schulungen, um die Loyalität zu stärken und die durchschnittlichen Verkaufspreise im Markt für die Behandlung von Arachnoidalzysten zu stabilisieren.

Marktführer im Bereich der Behandlung von Arachnoidalzysten

Medtronic Plc

Integra LifeSciences Corporation

GE Healthcare

Boston Scientific Corporation

Aesculap, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Medtronic erhielt die FDA-Zulassung zur Erweiterung seiner Stealth-AXiS-Plattform für kraniale und HNO-Eingriffe. Dieses System integriert KI, um automatisch Gehirnkarten zu erstellen und kritische neuronale Bahnen zu visualisieren, was für die Planung eines sicheren Zugangs zu Arachnoidalzysten unerlässlich ist.

- November 2025: Tamil Nadu eröffnete Indiens ersten öffentlichen Hybrid-Neurochirurgiesaal, der 3D-CT, Mikroskop, Ultraschall und Endoskopie in einem Saal integriert.

- Juni 2025: Sophysa erhielt die FDA-Zulassung für externe Liquordrainage-Katheter und positioniert das Unternehmen gegenüber etablierten Anbietern im Bereich der temporären postoperativen Ableitung.

Umfang des globalen Berichts über den Markt für die Behandlung von Arachnoidalzysten

Gemäß dem Umfang des Berichts wird die Behandlung von Arachnoidalzysten in erster Linie davon bestimmt, ob die Zyste Symptome verursacht oder erheblichen Druck auf das Gehirn oder das Rückenmark ausübt. Eine konservative Behandlung ist im Allgemeinen für kleine, asymptomatische Zysten geeignet, obwohl Patienten möglicherweise geraten wird, Hochrisiko-Aktivitäten zu vermeiden, die potenziell eine seltene Zystenruptur oder Blutung verursachen könnten. Ein chirurgischer Eingriff wird notwendig, wenn eine Zyste groß, wachsend oder symptomatisch ist und möglicherweise zu Komplikationen wie Hydrozephalus (Flüssigkeitsansammlung im Schädel) oder fokalen neurologischen Defiziten führt. Die endoskopische Zystenfenestration ist aufgrund ihrer minimal-invasiven Natur oft die bevorzugte chirurgische Methode; sie beinhaltet die Verwendung einer winzigen Kamera und Werkzeuge durch ein kleines Bohrloch, um Öffnungen in der Zystenwand zu schaffen, die es der eingeschlossenen Flüssigkeit ermöglichen, abzufließen und vom Körper absorbiert zu werden.

Der Markt für die Behandlung von Arachnoidalzysten ist nach Typ, Behandlungsart, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in intrakranielle Arachnoidalzysten und spinale Arachnoidalzysten unterteilt. Nach Behandlungsart ist der Markt in endoskopische Zystenfenestration, mikrochirurgische Fenestration (Kraniotomie), zystoperitoneales Shunting und Beobachtung / konservatives Management unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und spezialisierte neurochirurgische Kliniken unterteilt. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Intrakranielle Arachnoidalzysten |

| Spinale Arachnoidalzysten |

| Endoskopische Zystenfenestration |

| Mikrochirurgische Fenestration (Kraniotomie) |

| Zystoperitoneales Shunting |

| Beobachtung / konservatives Management |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte neurochirurgische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Intrakranielle Arachnoidalzysten | |

| Spinale Arachnoidalzysten | ||

| Nach Behandlungsart | Endoskopische Zystenfenestration | |

| Mikrochirurgische Fenestration (Kraniotomie) | ||

| Zystoperitoneales Shunting | ||

| Beobachtung / konservatives Management | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte neurochirurgische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für die Behandlung von Arachnoidalzysten bis 2031 sein?

Die Marktgröße für die Behandlung von Arachnoidalzysten wird voraussichtlich bis 2031 2,5 Milliarden USD erreichen und dabei von 2026 bis 2031 eine CAGR von 5,59 % verzeichnen.

Welche Behandlung generiert heute den höchsten Umsatz?

Die endoskopische Zystenfenestration macht 61,89 % des Umsatzes im Jahr 2025 aus, was die Präferenz der Chirurgen für minimal-invasive Ansätze widerspiegelt, die durch Hybrid-OP-Bildgebungsplattformen unterstützt werden.

Was ist die am schnellsten wachsende Behandlungsmodalität?

Die mikrochirurgische Fenestration expandiert bis 2031 mit einer CAGR von 7,45 %, da sie bei multilokulierten oder hämorrhagischen Zysten hervorragend geeignet ist, wo eine direkte Visualisierung Rezidive verhindert.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen, angetrieben durch öffentliche Investitionen in Hybrid-Operationssäle und pädiatrische Neurochirurgieprogramme.

Seite zuletzt aktualisiert am: