Tendencias del Mercado de Gestión del combustible gastado y los desechos nucleares Industria

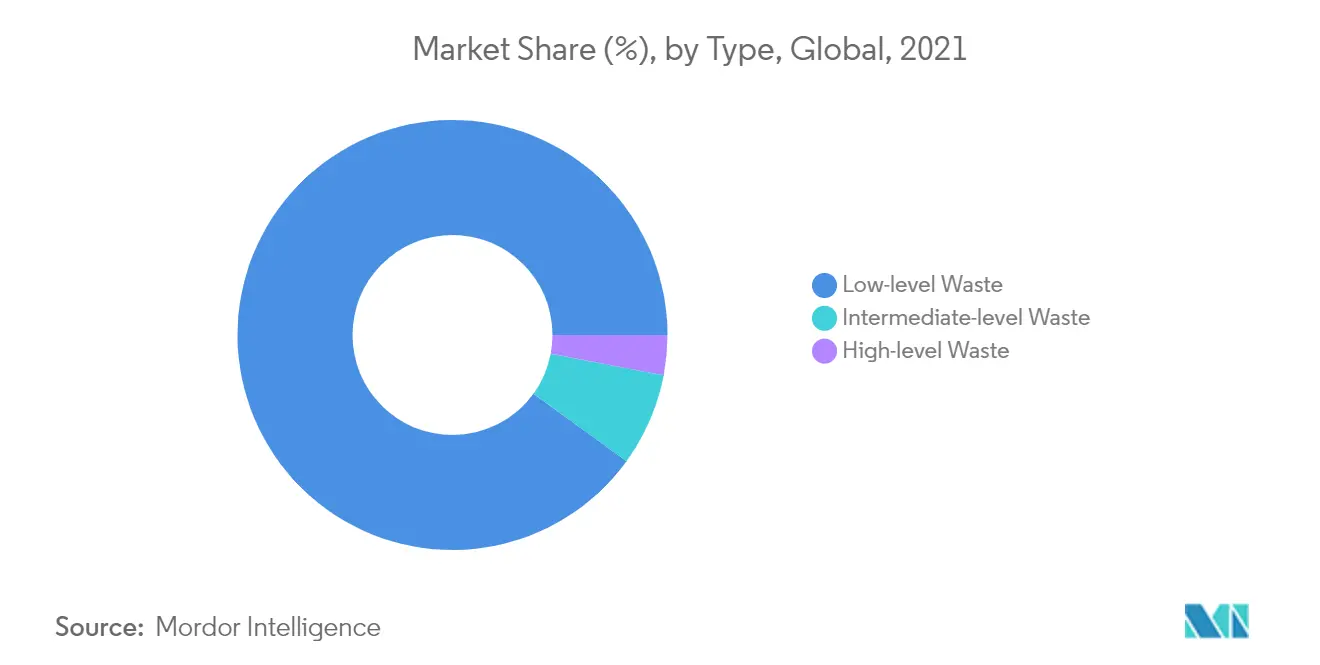

Se espera que los residuos de baja actividad dominen el mercado

- Los residuos nucleares radiactivos incluyen cualquier material que sea intrínsecamente radiactivo o esté contaminado por la radiactividad y que se considere que ya no tiene uso. Los residuos de baja actividad (LLW) generados en el ciclo del combustible nuclear tienen un contenido radiactivo que no supera los 4 gigabecquerelios por tonelada (GBq/t) de actividad alfa o los 12 GBq/t de actividad beta-gamma. Para reducir su volumen, los LLW suelen compactarse o incinerarse antes de su eliminación.

- No requiere blindaje durante su manipulación y transporte, y es apto para su eliminación en instalaciones cercanas a la superficie.

- El mercado estudiado está dominado por los LLW, que representan el 90% del volumen pero sólo el 1% de la radiactividad de todos los residuos radiactivos. Las prácticas de gestión para la eliminación de LLW (adoptadas o en consideración) abarcan tres opciones principales, como la eliminación cerca de la superficie, la eliminación en cavernas a profundidad intermedia y la eliminación en formaciones geológicas profundas.

- Dado que más del 90% de los residuos nucleares pertenecen a la categoría LLW, se necesita más infraestructura para almacenar los residuos radiactivos de forma adecuada y segura. Además, a medida que la energía nuclear se vuelve popular debido a las fuentes de energía limpias y sostenibles, varios países están invirtiendo en plantas de energía nuclear e instalaciones relacionadas, lo que se espera que impulse el mercado de gestión de combustible gastado y desechos nucleares.

- Por lo tanto, la larga durabilidad y una alternativa prometedora para la generación de energía en forma de generación de energía nuclear han estado afectando enormemente la demanda de plantas de energía nuclear a nivel mundial.

- Además, se están construyendo varias centrales eléctricas en toda la región de Asia y el Pacífico, debido a las ventajas y la confiabilidad que ofrece la generación de energía nuclear. Esto, a su vez, está impulsando la demanda del mercado de combustible gastado y residuos nucleares.

- Por lo tanto, debido a los puntos anteriores, se espera que el segmento de residuos de baja actividad domine el mercado durante el período de previsión.

Descargar muestra

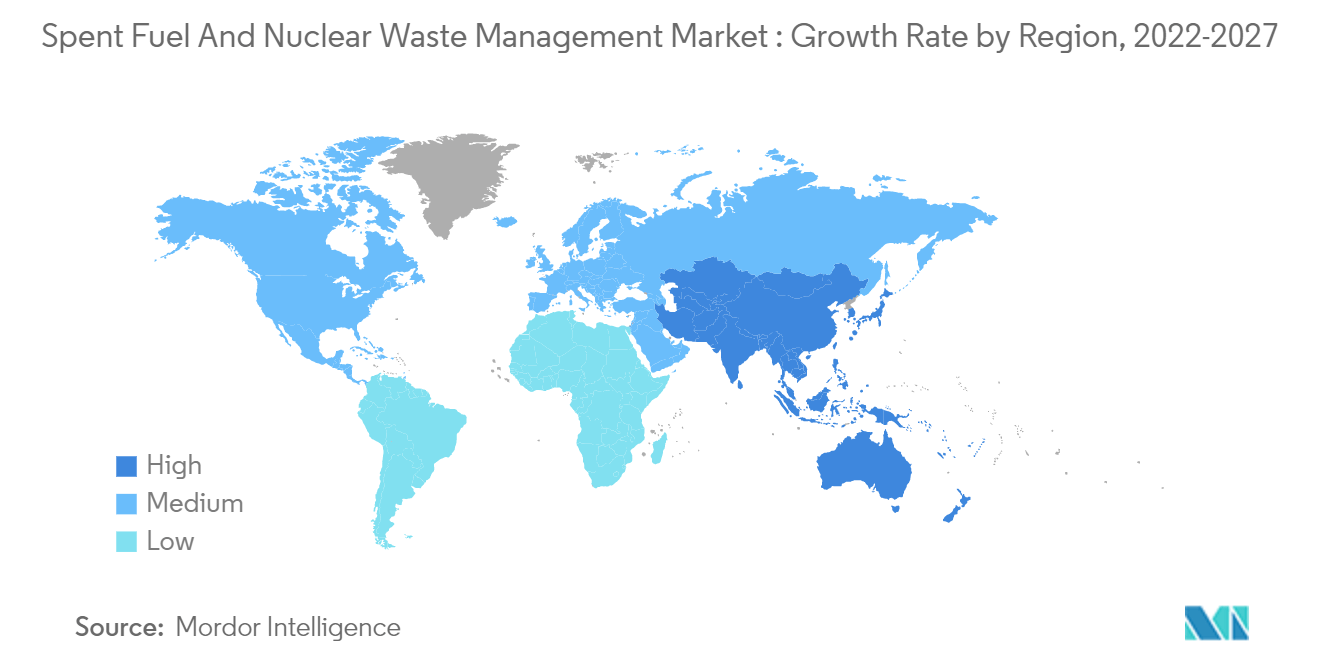

Se espera que Asia-Pacífico sea testigo de un crecimiento significativo

- Se espera que Asia-Pacífico sea el mercado de más rápido crecimiento durante el período de pronóstico. A diferencia de América del Norte y Europa, donde el crecimiento en la capacidad de generación de electricidad, particularmente la energía nuclear, se ha limitado durante muchos años. Varios países de Asia están planeando y construyendo nuevos reactores de energía nuclear para satisfacer su creciente demanda de electricidad limpia. China, Japón, Corea del Sur e India son los principales países que se espera que impulsen el mercado de gestión de residuos nucleares y combustible gastado en Asia y el Pacífico durante el período previsto.

- China utiliza la tecnología más avanzada y los estándares más estrictos para el desarrollo de la energía nuclear, y gestiona estrictamente todo el ciclo de vida de las instalaciones nucleares, desde el emplazamiento, el diseño, la construcción y la operación hasta la gestión de residuos. En febrero de 2022, China tiene 54 reactores nucleares en funcionamiento, 14 en construcción y más a punto de iniciar su construcción. La capacidad combinada de los reactores de energía nuclear operativa en 2021 fue de 50.71 GWE, que generó alrededor de 375 TWH de electricidad en el mismo año, lo que representa el 4.9% de la generación total de electricidad en el país.

- El país planea expandir su flota de reactores nucleares en los próximos años. En junio de 2020, China tenía alrededor de 12 reactores con una capacidad combinada de 12,24 GWe y más de 50 GWe en construcción y en fases planificadas. En abril de 2020, el director del Departamento de Inspección de Seguridad Nuclear del Ministerio de Ecología y Medio Ambiente declaró que las 15 unidades de reactores inacabadas habían reanudado la construcción, y los reactores que ya estaban en funcionamiento no se vieron afectados debido al brote Covid-19.

- Se espera que el sector nuclear chino continúe expandiéndose a un ritmo sólido, con un aumento de la capacidad en un promedio anual del 10,3% entre 2018 y 2027, lo que resultará en más de 95 GW de capacidad nuclear instalada para fines de la próxima década. Esto está en línea con los ambiciosos objetivos de China de descarbonizar su generación de carga base y acumular experiencia nuclear para exportar. Por lo tanto, se espera que los volúmenes de residuos sean significativamente mayores que los residuos existentes de las centrales nucleares, lo que puede impulsar el mercado durante el período previsto.

- Además, según la Asociación Mundial de Nuclear, se espera que la demanda de uranio en el país sea de más de 11,000 TU (con 58 reactores funcionando) en 2020, alrededor de 18,500 TU (para 100 reactores) en 2025, y alrededor de 24,000 TU (para 130 reactores) en 2030. A medida que China aumente rápidamente el número de nuevos reactores, se espera que exista una política a largo plazo para el reprocesamiento de combustible y el almacenamiento de combustible gastado, lo que dará un impulso al mercado estudiado.

- India tenía 6.885 GW de capacidad nuclear instalada a fines de 2021 y alrededor de 4.2 GW de capacidad neta en construcción. India ha mostrado un interés significativo en expandir su sector nuclear nacional como un medio para satisfacer la creciente creciente demanda de electricidad, menores emisiones a través de la adopción de fuentes de energía baja en carbono y capitalizar sus reservas indígenas de uranio y torio.

- Por lo tanto, debido a los puntos anteriores, se espera que Asia-Pacífico sea testigo de un crecimiento significativo en el mercado de gestión de residuos nucleares y combustible gastado durante el período previsto.

Descargar muestra