Tamaño y Participación del Mercado de Suplementos Dietéticos de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

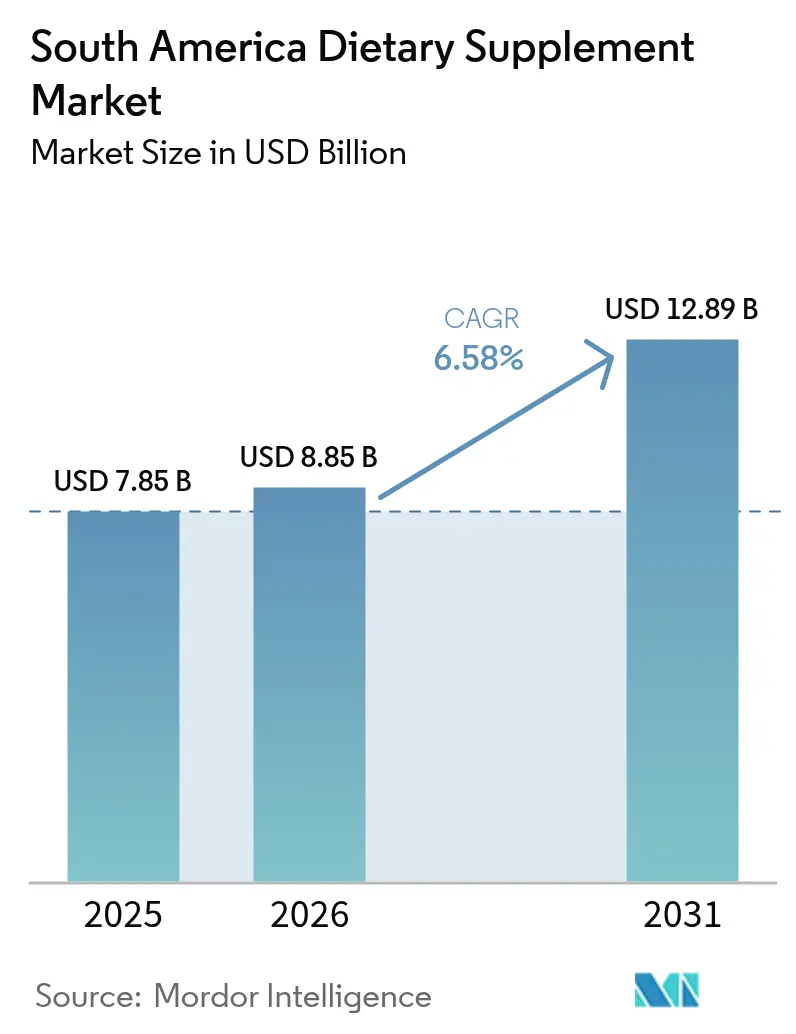

| Tamaño del mercado en el año base (2025) | 7.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Dietéticos de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de suplementos dietéticos de América del Sur aumente de USD 8,85 mil millones en 2026 para alcanzar USD 12,89 mil millones en 2031, creciendo a una CAGR del 6,58% durante 2026-2031. Los consumidores de Brasil, Argentina, Colombia, Chile y Perú están pasando de una atención médica reactiva a una optimización proactiva de nutrientes, en parte porque las enfermedades no transmisibles causan el 77% de las muertes regionales mientras que los hogares aún pagan el 32,4% del total de los costos de salud de su propio bolsillo. Las caídas en la esperanza de vida relacionadas con la pandemia de 2,9 años aumentaron el interés en la resiliencia inmunológica. El endurecimiento regulatorio bajo ANVISA, INVIMA y ANMAT mejora la calidad de los productos, mientras que las plataformas de comercio electrónico amplían el alcance incluso cuando los ingresos reales caen. Los compromisos de investigación y desarrollo de las multinacionales y la innovación de etiqueta limpia respaldan la premiumización, aunque las guerras de precios locales comprimen los márgenes, creando un campo competitivo de doble velocidad dentro del mercado de suplementos dietéticos de América del Sur.

Conclusiones Clave del Informe

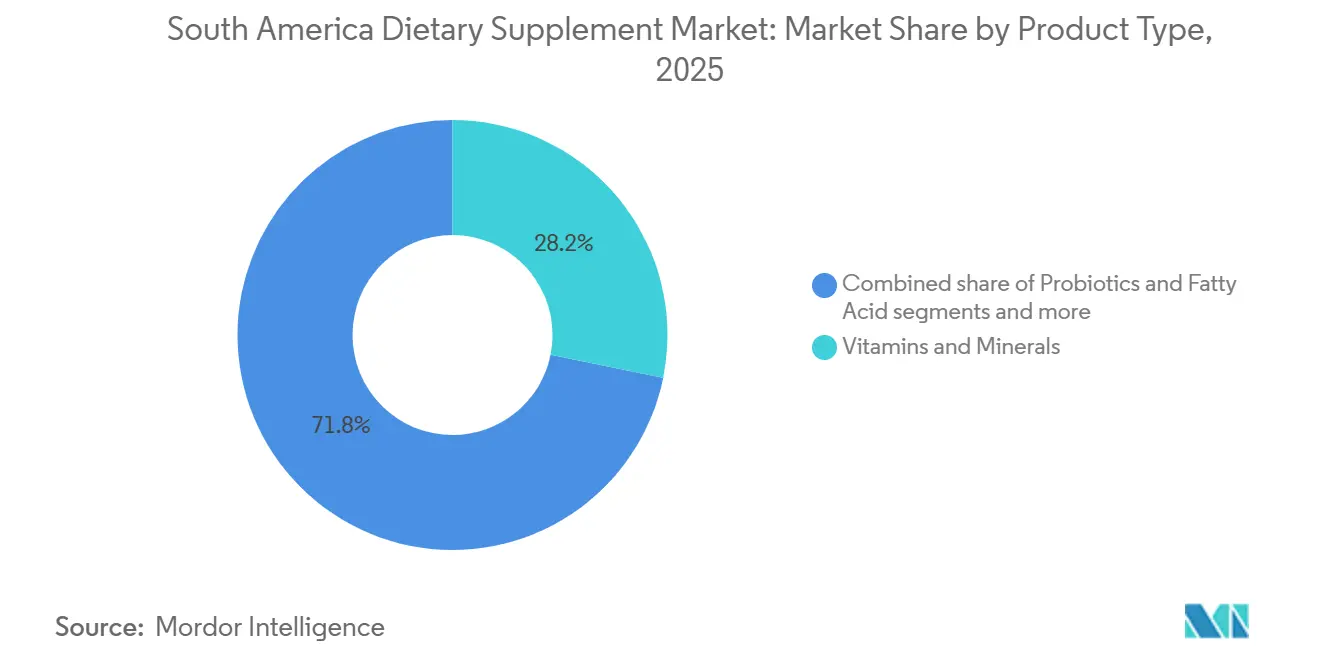

- Por tipo de producto, las vitaminas y minerales lideraron con una participación de ingresos del 28,18% del mercado de suplementos dietéticos de América del Sur en 2025, mientras que se proyecta que los probióticos avancen a una CAGR del 7,62% hasta 2031.

- Por forma, las cápsulas y cápsulas blandas capturaron el 39,28% de la participación del mercado de suplementos dietéticos de América del Sur en 2025, mientras que se prevé que las gomitas registren la CAGR más rápida del 8,02% hasta 2031.

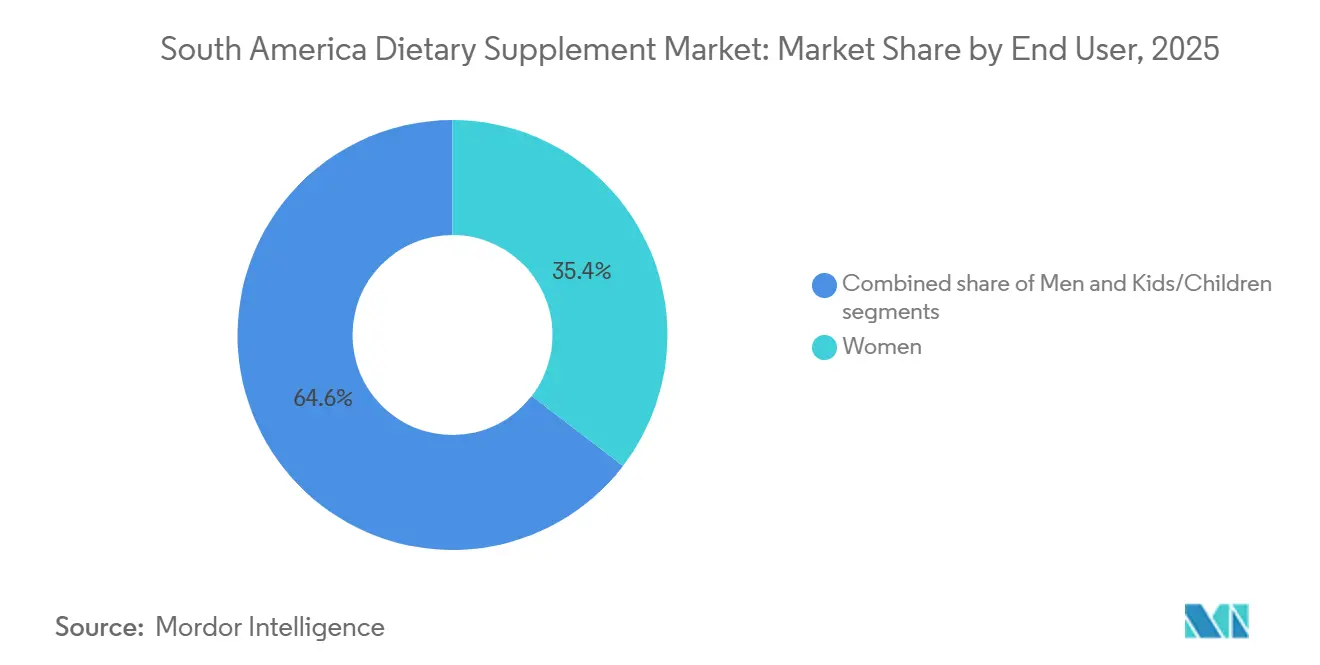

- Por usuario final, las mujeres representaron el 35,42% de las ventas en 2025, pero el segmento de niños e infantes está preparado para una CAGR del 9,11% entre 2026 y 2031.

- Por geografía, Brasil concentró el 60,28% de los ingresos en 2025, mientras que se espera que Colombia registre la CAGR más alta del 7,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suplementos Dietéticos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Enfoque en la Atención Médica Preventiva | +1.2% | Global, con mayor intensidad en Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Suplementos Dirigidos a Consumidoras Impulsando el Crecimiento | +0.9% | Brasil, Colombia, Argentina, centros urbanos de toda la región | Mediano plazo (2-4 años) |

| Creciente Preferencia por Fórmulas de Etiqueta Limpia, de Base Vegetal y Veganas | +0.8% | Brasil, Chile, Argentina, áreas metropolitanas | Largo plazo (≥ 4 años) |

| El Enfoque en el Envejecimiento Saludable Acelera la Adopción de Multivitamínicos entre los Consumidores | +1.0% | Brasil, Argentina, Chile, con expansión a Colombia, Perú | Largo plazo (≥ 4 años) |

| El Crecimiento del Comercio Electrónico Mejora la Accesibilidad a los Suplementos y el Alcance del Mercado | +0.7% | Brasil, Argentina, Colombia, Chile | Corto plazo (≤ 2 años) |

| Las Inversiones en Investigación y Desarrollo Impulsan el Desarrollo de Productos Innovadores y Soluciones Específicas | +0.6% | Global, liderado por centros de I+D multinacionales que atienden a América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque en la Atención Médica Preventiva

En América del Sur, los gastos de salud de bolsillo representaron el 32,4% del gasto total en salud, situándose entre los más altos a nivel mundial, según la Organización Mundial de la Salud[1]Fuente: Organización Mundial de la Salud, "Base de Datos Mundial de Gasto en Salud," who.int. Esta significativa carga financiera obliga a los hogares a financiar de forma independiente las intervenciones de bienestar, a menudo como medida preventiva para evitar los altos costos asociados con la atención médica avanzada, según informó la Organización Mundial de la Salud. Las enfermedades no transmisibles, como la diabetes, la hipertensión y los trastornos cardiovasculares, contribuyeron al 77% de las muertes en la región, lo que pone de relieve una urgente necesidad demográfica de estrategias basadas en nutrientes para mitigar los riesgos para la salud. Además, la falta de servicios adecuados de atención primaria en las zonas rurales y periurbanas ha impulsado aún más la demanda de soluciones de autocuidado. Los consumidores recurren cada vez más a suplementos de venta libre como sustituto de las consultas médicas, impulsados por los desafíos de accesibilidad y las consideraciones de costos. Este cambio ha transformado el papel de los suplementos dietéticos, posicionándolos como herramientas esenciales para la gestión proactiva de la salud en lugar de productos opcionales de bienestar. En consecuencia, este cambio ha influido significativamente tanto en la frecuencia de las compras como en la composición de las cestas de los consumidores.

Suplementos Dirigidos a Consumidoras Impulsando el Crecimiento

En 2025, las mujeres constituyeron el 35,42% de la demanda de usuarios finales, impulsada por la creciente disponibilidad de formulaciones específicas para cada etapa de la vida, diseñadas para abordar preocupaciones de salud clave como la nutrición prenatal, el manejo de la menopausia y la salud ósea. La deficiencia de hierro sigue siendo un problema significativo entre las mujeres en edad reproductiva en toda América del Sur, mientras que la suplementación con calcio y vitamina D sigue siendo fundamental para prevenir la osteoporosis en mujeres posmenopáusicas. La iniciativa de salud materna Rede Cegonha de Brasil, respaldada por el Ministerio de Salud de Brasil, desempeñó un papel fundamental en la concientización sobre la importancia de la suplementación con ácido fólico y DHA durante el embarazo[2]Fuente: Ministerio de Salud de Brasil, "Rede Cegonha," saude.gov.br. Esta iniciativa sentó una sólida base clínica para el crecimiento de las marcas prenatales comerciales. En 2024 y 2025, empresas líderes como Nestlé, Bayer y Abbott ampliaron sus carteras de productos prenatales. Estas empresas aprovecharon los avales de ginecólogos e implementaron campañas educativas en farmacias para fortalecer su presencia en el mercado. El segmento se beneficia de una mayor disposición a pagar entre las consumidoras, quienes priorizan productos con listas de ingredientes transparentes y validación clínica. Esta preferencia del consumidor permite a las marcas establecer precios premium en comparación con los multivitamínicos del mercado masivo.

Creciente Preferencia por Fórmulas de Etiqueta Limpia, de Base Vegetal y Veganas

Encuestas recientes indican una creciente aceptación de las alternativas de base vegetal entre los consumidores, con los grupos demográficos más jóvenes liderando este cambio debido a su enfoque en la sostenibilidad y el bienestar animal. Los millennials y la Generación Z, en particular, prestan mucha atención a la transparencia de los productos, examinando con frecuencia las etiquetas de los suplementos en detalle y utilizando aplicaciones móviles para verificar los ingredientes. Estos grupos se sienten especialmente atraídos por las formulaciones de etiqueta limpia que excluyen colorantes sintéticos, conservantes artificiales e ingredientes genéticamente modificados. Una tendencia significativa entre los consumidores veganos es la preferencia por las vitaminas en gomitas a base de pectina, que han reemplazado a las opciones tradicionales a base de gelatina. Además, los extractos botánicos como la cúrcuma, el jengibre y la equinácea están ganando popularidad como sustitutos naturales de los ingredientes activos sintéticos. A pesar de este creciente interés, la asequibilidad sigue siendo un desafío clave. Los suplementos de base vegetal suelen tener un precio entre un 15% y un 25% más alto que las alternativas convencionales, lo que limita su accesibilidad principalmente a los hogares de ingresos medios-altos y superiores.

El Enfoque en el Envejecimiento Saludable Acelera la Adopción de Multivitamínicos entre los Consumidores

En 2024, el 15,1% de la población de Brasil estaba compuesta por personas de 60 años o más, y se espera que esta proporción casi se duplique, alcanzando el 29,4% para 2050. De manera similar, la población mayor de Colombia representó el 13,9% en 2024 y se proyecta que aumente significativamente al 28,6% para 2050. En Argentina, el 16,2% de la población pertenecía a este grupo de edad en 2024, con previsiones que indican un aumento al 24,5% para 2050. Esta transformación demográfica está impulsando una creciente demanda de formulaciones de salud especializadas adaptadas a las necesidades de las poblaciones que envejecen. Los productos para la salud ósea que combinan calcio, vitamina D y magnesio son cada vez más populares. Los suplementos para el apoyo articular que contienen glucosamina y condroitina también están experimentando una demanda creciente, junto con los productos para la salud cognitiva formulados con ácidos grasos omega-3 y vitaminas del complejo B. Además, los multivitamínicos diseñados específicamente para personas mayores están abordando los desafíos relacionados con la malabsorción de nutrientes relacionada con la edad mediante la incorporación de concentraciones más altas de vitamina B12, folato y antioxidantes. Las recomendaciones médicas durante las consultas geriátricas de rutina desempeñan un papel fundamental en la promoción de estos productos. Dichos avales no solo fomentan los ensayos iniciales, sino que también promueven las compras repetidas, incluso entre los adultos mayores que anteriormente eran reacios a adoptar el uso de suplementos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presencia de Productos Falsificados que Obstaculizan el Crecimiento | -0.4% | Brasil, Argentina, Perú, canales de venta minorista informales | Corto plazo (≤ 2 años) |

| Creciente Escepticismo de los Consumidores hacia los Aditivos Sintéticos y las Preocupaciones de Seguridad sobre las Megadosis | -0.3% | Brasil, Chile, Argentina, consumidores urbanos con educación superior | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas sobre Suplementos Dietéticos y Productos Limítrofes | -0.5% | Brasil, Colombia, Argentina, canales de venta minorista formales | Mediano plazo (2-4 años) |

| Las Guerras de Precios de los Productores Locales Reducen los Márgenes de Beneficio | -0.6% | Brasil, Argentina, Colombia, segmentos del mercado masivo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presencia de Productos Falsificados que Obstaculizan el Crecimiento

En enero de 2026, ANVISA prohibió cuatro marcas de suplementos por no cumplir con los estándares de seguridad y calidad[3]Fuente: ANVISA, "RDC 843/2024," anvisa.gov.br. Mientras tanto, en octubre de 2025, INVIMA emitió la Alerta 131-2025, advirtiendo a los consumidores sobre suplementos ilegales en Colombia. Los productos falsificados no solo erosionan la confianza de los consumidores en las marcas legítimas, sino que también amplían el daño cuando los medios de comunicación negativos destacan eventos adversos vinculados a estas formulaciones de calidad inferior. En Brasil, Argentina y Perú, los canales de venta minorista informales siguen siendo susceptibles a productos no registrados que carecen de etiquetado adecuado, trazabilidad o verificación de ingredientes activos. A pesar del endurecimiento de las regulaciones, persisten las brechas en la aplicación. Los organismos con recursos limitados encuentran difícil inspeccionar los envíos de comercio electrónico transfronterizo y hacer un seguimiento de los distribuidores a pequeña escala. Cuando las versiones falsificadas de sus productos causan daño, los fabricantes legítimos corren el riesgo de sufrir daños a su reputación. Esto los ha llevado a invertir en tecnologías antifalsiificación, incluidas etiquetas holográficas, autenticación mediante código QR y seguimiento de la cadena de suministro basado en cadena de bloques.

Creciente Escepticismo de los Consumidores hacia los Aditivos Sintéticos y las Preocupaciones de Seguridad sobre las Megadosis

Los millennials y la Generación Z prefieren cada vez más los productos de etiqueta limpia, mostrando escepticismo hacia los colorantes sintéticos, los conservantes artificiales y las formulaciones de alta potencia percibidas como superiores a las necesidades fisiológicas. Reflejando la cautela regulatoria, ANVISA ha restringido la suplementación de melatonina a 0,21 miligramos por día para adultos, en contraste con las tendencias de megadosis prevalentes en los mercados de América del Norte. Las autoridades de salud pública están promoviendo dietas equilibradas sobre la suplementación a través de campañas de educación al consumidor, creando desafíos para las marcas que comercializan productos como sustitutos de comidas en lugar de complementos nutricionales. Las preocupaciones de seguridad han aumentado debido a eventos adversos vinculados a la ingesta excesiva de vitamina A, vitamina D y hierro, lo que lleva a los consumidores a buscar asesoramiento médico antes de comenzar la suplementación. Esta tendencia beneficia a las marcas que enfatizan la validación clínica, el abastecimiento transparente de ingredientes y las formulaciones de dosificación alineadas con las ingestas dietéticas de referencia, mientras perjudica a los productos del mercado masivo que dependen de afirmaciones de alta potencia para diferenciarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Probióticos Superan a las Categorías Tradicionales

En 2025, las vitaminas y minerales representaron el 28,18% del mercado, lo que refleja la sólida confianza de los consumidores en los multivitamínicos, la vitamina C y los suplementos de calcio. Sin embargo, se proyecta que los probióticos crezcan a una CAGR del 7,62% hasta 2031, a medida que la ciencia de la salud intestinal pasa de la investigación al bienestar general. El lanzamiento de Bayer en septiembre de 2025 de los probióticos Iberoflora en América Latina, con cepas como Lactobacillus rhamnosus GG y Bifidobacterium lactis BB-12, subraya el enfoque en formulaciones específicas de cepa respaldadas por ensayos clínicos. En Brasil y Argentina, donde la medicina tradicional sigue siendo significativa, los suplementos herbales con botánicos como la manzanilla, el jengibre y la cúrcuma están ganando terreno como alternativas naturales a los productos sintéticos. Los ácidos grasos omega-3, derivados del aceite de pescado y las algas, apoyan la salud cardiovascular y cognitiva, pero el consumo en América del Sur sigue por debajo de las recomendaciones de la Organización Mundial de la Salud debido a la disponibilidad limitada de pescado de agua fría y los altos costos.

Las enzimas digestivas como la lactasa, la amilasa y la proteasa abordan las sensibilidades gastrointestinales, mientras que los péptidos de colágeno, los aminoácidos y las formulaciones especializadas se dirigen al rendimiento deportivo y las necesidades de belleza desde adentro. La claridad regulatoria de la Instrucción Normativa 28/2018 de ANVISA, actualizada varias veces en 2024, ha fomentado la innovación al definir ingredientes, dosificaciones y declaraciones de propiedades saludables permitidas, garantizando al mismo tiempo la seguridad del consumidor. El rápido crecimiento de los probióticos está impulsado por la validación clínica, los avales de médicos y la creciente conciencia sobre la conexión intestino-cerebro, lo que los convierte en un foco estratégico para los fabricantes que buscan diferenciarse más allá de los multivitamínicos estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Gomitas Disrumpen los Formatos de Administración Tradicionales

En 2025, las cápsulas y cápsulas blandas representaron el 39,28% de la participación de mercado, impulsadas por la fabricación establecida, la dosificación precisa y la amplia aceptación de los consumidores. Sin embargo, se espera que las gomitas crezcan a una CAGR del 8,02% hasta 2031, impulsadas por la tecnología de enmascaramiento del sabor y los formatos sin pastillas que atraen a los millennials y a los consumidores pediátricos. La producción de gomitas requiere equipos y experiencia especializados para mantener la estabilidad de los ingredientes en climas húmedos como los de Brasil y Colombia, lo que crea barreras de entrada que benefician a los actores establecidos como Church & Dwight, Bayer y Nature's Bounty. Las gomitas a base de pectina han reemplazado a la gelatina entre los consumidores veganos, mientras que las opciones sin azúcar abordan las preocupaciones sobre el azúcar añadido. Sin embargo, su precio premium, entre un 15% y un 25% más alto que las tabletas, limita la adopción a los hogares de ingresos medios-altos. Las tabletas siguen siendo la opción más asequible, atrayendo a consumidores sensibles al precio y apoyando formulaciones de alta potencia para dosis más grandes.

Los polvos satisfacen las necesidades de nutrición deportiva y sustitución de comidas con flexibilidad de dosificación y personalización de sabores, mientras que los líquidos atienden a las poblaciones pediátricas y geriátricas con dificultades para tragar. Los formatos de nicho como las tabletas efervescentes, las tiras sublinguales y los parches transdérmicos ofrecen beneficios de conveniencia o biodisponibilidad, justificando precios más altos. Bajo la RDC 843/2024, ANVISA aplica requisitos de notificación uniformes en todos los formatos, garantizando que los fabricantes de gomitas cumplan los mismos estándares que los productores de cápsulas. El rápido crecimiento de las gomitas refleja un cambio del consumidor hacia productos de bienestar que combinan eficacia con atractivo sensorial. Esta tendencia presiona a las marcas establecidas a reformular sus carteras o arriesgarse a perder participación de mercado frente a marcas nativas digitales que priorizan la experiencia del usuario sobre los sistemas de administración tradicionales.

Por Usuario Final: El Segmento de Niños e Infantes se Acelera

En 2025, las mujeres representaron el 35,42% de la demanda de usuarios finales, impulsada por formulaciones prenatales, posnatales, para la menopausia y para la salud ósea. Mientras tanto, se espera que el segmento de niños e infantes crezca a una CAGR del 9,11% hasta 2031, a medida que los padres se centran cada vez más en la inmunidad pediátrica, el desarrollo cognitivo y el apoyo al crecimiento tras la pandemia. A pesar de los esfuerzos de fortificación gubernamental, las deficiencias de vitamina A, D, hierro y zinc persisten entre los niños sudamericanos, y el retraso en el crecimiento sigue siendo una preocupación en las áreas de menores ingresos. Los hábitos alimenticios selectivos y la diversidad dietética limitada están impulsando a los padres hacia las gomitas multivitamínicas y las tabletas masticables, que mejoran el cumplimiento al enmascarar el sabor de los nutrientes. Los desafíos regulatorios, incluidas las dosificaciones específicas por edad y los estándares de seguridad, son significativos, con ANVISA e INVIMA aplicando estrictas normas de etiquetado y comercialización para prevenir el consumo excesivo.

Los hombres representan el otro segmento de usuarios finales, centrándose en la nutrición deportiva, el apoyo a la testosterona y la salud cardiovascular. Sin embargo, el crecimiento en este segmento se queda atrás respecto a las mujeres y los niños debido a las menores tasas de adopción de suplementos y las normas culturales que desalientan los comportamientos de salud preventiva. El aumento de la participación femenina en la fuerza laboral, vinculado a mayores ingresos disponibles y conciencia sobre la salud, apoya este segmento, mientras que las transferencias de riqueza intergeneracionales impulsan la demanda de suplementos pediátricos, con los abuelos financiando a menudo las compras. Las marcas dirigidas a mujeres y niños se diferencian a través de avales clínicos, recomendaciones de pediatras y campañas educativas en farmacias, lo que permite precios premium y márgenes más altos en comparación con los multivitamínicos del mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Gana Impulso

En 2025, las tiendas de salud y bienestar representaron el 28,62% de la participación de mercado, beneficiándose de productos especializados, personal capacitado y confianza del consumidor. Sin embargo, se espera que los canales de venta minorista en línea crezcan a una CAGR del 7,25% hasta 2031, impulsados por la conveniencia, los precios competitivos y el cumplimiento directo al consumidor. El comercio electrónico de salud y bienestar de Brasil alcanzó USD 5,2 mil millones en 2025, creciendo un 18% interanual, liderado por Mercado Livre, Amazon, Drogasil y Raia. Los supermercados e hipermercados ofrecen acceso al mercado masivo y fomentan las compras por impulso, mientras que otros canales incluyen farmacias, redes de venta directa como el mercadeo multinivel de Grupo Omnilife, y canales institucionales para hospitales y clínicas. Para 2024, los canales de venta minorista modernos superaron el 50% de las ventas totales, con el comercio electrónico creciendo un 44% en el primer semestre del año a pesar de los desafíos macroeconómicos.

Las plataformas en línea aprovechan los modelos de suscripción para aumentar el valor de vida del cliente y mejorar la previsibilidad del inventario. Las funciones como información detallada del producto, reseñas de clientes y transparencia de ingredientes se alinean con las preferencias de los millennials y la Generación Z. El cumplimiento regulatorio sigue siendo un desafío, ya que el requisito de notificación de ANVISA bajo la RDC 843/2024 se aplica tanto a los canales en línea como fuera de línea, lo que requiere sólidos sistemas de garantía de calidad y trazabilidad. Las tiendas de salud enfrentan un crecimiento más lento debido a la saturación del mercado urbano y la competencia de las cadenas de farmacias que amplían sus ofertas de suplementos para capturar categorías de mayor margen. Mientras tanto, el rápido crecimiento del comercio minorista en línea pone de relieve un cambio estructural hacia el comercio digital, que está destinado a remodelar la economía de distribución y la competencia para 2031.

Análisis Geográfico

En 2025, Brasil representó el 60,28% de la participación de mercado, reafirmando su posición como la economía más grande y la nación más poblada de América del Sur. Se espera que la población de 60 años o más, que representaba el 15,1% en 2024, alcance el 29,4% para 2050, impulsando la demanda de productos para la salud ósea, el apoyo articular y la salud cognitiva. La notificación obligatoria de ANVISA bajo la RDC 843/2024, vigente desde el 1 de septiembre de 2024, aumentó los costos de cumplimiento, pero mejoró la calidad de los productos y la confianza del consumidor al eliminar los suplementos irregulares. La inversión de USD 224 millones de Nestlé durante tres años, anunciada en octubre de 2025, tiene como objetivo establecer a Brasil como un centro de innovación regional, con Puravida recibiendo USD 45 millones para el desarrollo de productos y la expansión de exportaciones hacia México y Argentina.

Las plataformas de comercio electrónico como Mercado Livre, Amazon, Drogasil y Raia impulsaron las ventas de salud y bienestar a USD 5,2 mil millones en 2025, un aumento interanual del 18%, respaldado por surtidos de suplementos ampliados y entregas basadas en suscripción. La fábrica de USD 17 millones de Vitamedic en Anápolis, inaugurada en diciembre de 2025, planea triplicar la capacidad para 2027, lo que refleja el crecimiento de la fabricación nacional para satisfacer la creciente demanda. Colombia es la región de más rápido crecimiento, con una CAGR del 7,36% hasta 2031, impulsada por el marco de registro automático de INVIMA y una clase media en crecimiento. Se proyecta que la población de 60 años o más, que representaba el 13,9% en 2024, alcance el 28,6% para 2050, impulsando la demanda de productos para el envejecimiento saludable. La Alerta 131-2025 de INVIMA, emitida en octubre de 2025, advirtió contra los suplementos ilegales, reforzando la aplicación para proteger a los fabricantes legítimos. El lanzamiento de Bayer en septiembre de 2025 de los probióticos Iberoflora en Colombia, tras los lanzamientos en México, Guatemala, Costa Rica y Ecuador, pone de relieve la confianza en el potencial del mercado. Argentina, Chile y Perú tienen participaciones más pequeñas pero muestran tendencias únicas.

Se espera que la población de Argentina de 60 años o más, que representaba el 16,2% en 2024, alcance el 24,5% para 2050, impulsando la demanda de suplementos para la salud ósea y cardiovascular. La Disposición 11362/2024 de ANMAT eximió a los suplementos dietéticos de las etiquetas de advertencia en la parte frontal del envase, aliviando los requisitos regulatorios en comparación con los alimentos y bebidas procesados. Los mercados más pequeños como Paraguay, Uruguay y Bolivia se benefician de la distribución transfronteriza y los acuerdos de libre comercio, pero enfrentan desafíos de crecimiento debido al poder adquisitivo limitado y la dependencia de los canales de venta minorista informales.

Panorama regulatorio

Los suplementos dietarios en toda América del Sur operan bajo regímenes de vigilancia sanitaria y alimentaria específicos de cada país, lo que hace que la entrada al mercado y la estandarización de la cartera dependan de las vías sanitarias locales. En Brasil, ANVISA regula los suplementos bajo la RDC 243/2018, y la región también está viendo una aplicación más estricta a través del marco de notificación obligatoria bajo la RDC 843/2024 (vigente desde el 1 de septiembre de 2024), elevando el nivel exigido en cuanto a cumplimiento de ingredientes, etiquetado y declaraciones permitidas en todos los formatos.

Colombia exige registro sanitario para la fabricación, importación y comercialización ante el INVIMA, con base en el Decreto 3249 de 2006, mientras que Argentina enmarca los suplementos dietarios dentro del Código Alimentario Argentino (CAA) en su Artículo 1381, con supervisión de ANMAT y CONAL. Ecuador aplica un proceso de notificación sanitaria para suplementos a través de ARCSA, lo que refuerza la necesidad de un mapeo regulatorio multipaís, representación local y una sustanciación disciplinada de las declaraciones para evitar clasificaciones ambiguas entre alimento y medicamento, así como acciones de cumplimiento.

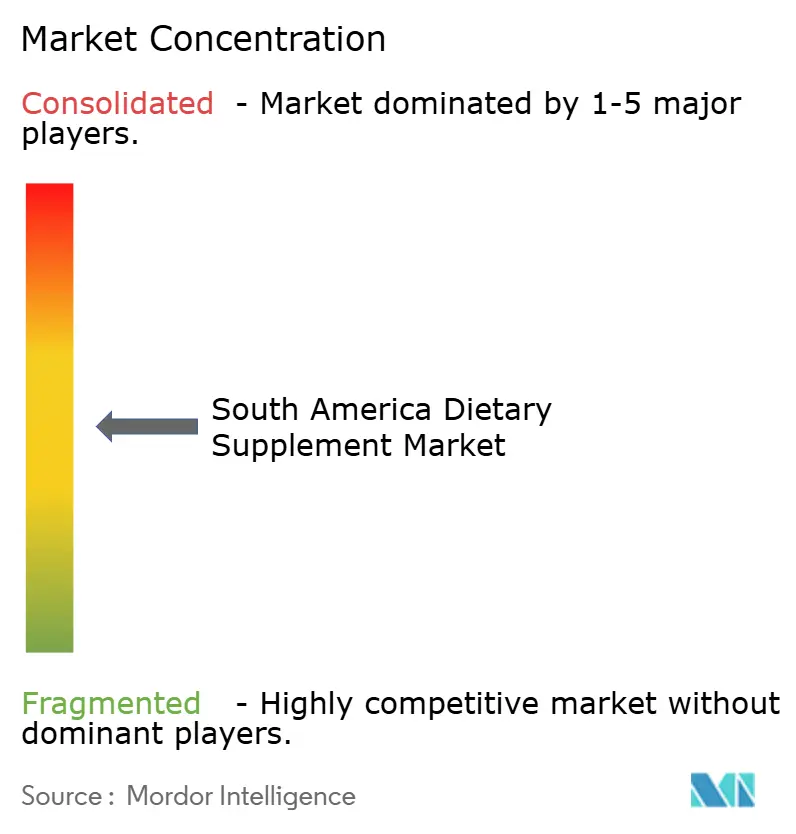

Panorama Competitivo

En América del Sur, los fabricantes de suplementos dietéticos establecen nichos a través de marketing dirigido y ofertas especializadas, lo que resulta en un mercado moderadamente consolidado. La adquisición de Vitamine-se por parte de EMS proporcionó a la empresa acceso a una extensa red de distribución, lo que permitió publicidad en 86.000 puntos de venta. Esta estrategia posicionó las vitaminas y suplementos minerales personalizados como productos premium. Las colaboraciones con influenciadores y celebridades, como el lanzamiento de la marca Next10 por parte del futbolista Neymar Jr., mejoran la visibilidad de la marca y atraen a consumidores con conocimientos tecnológicos. Las empresas se están enfocando en segmentos de nicho, incluida la salud de la mujer y los suplementos para niños, desarrollando formulaciones y envases personalizados que destacan la eficacia, la calidad y la alineación con el estilo de vida.

Los actores líderes utilizan la tecnología para obtener una ventaja competitiva y aumentar el atractivo del producto. Funtrition, aprovechando sus tecnologías propietarias de gomitas, GummyGels y Layer-G, está ampliando la producción tanto para los mercados nacionales como de exportación. Además, las consolidaciones de comercio electrónico, como la de Merama, permiten que múltiples marcas operen en plataformas unificadas, mejorando la segmentación del consumidor a través del análisis digital. Herramientas como cuestionarios impulsados por inteligencia artificial y formulaciones personalizadas no solo mejoran el compromiso y la lealtad, sino que también diferencian a las marcas en un mercado competitivo.

En el mercado de suplementos de América del Sur, la dinámica competitiva está moldeada por asociaciones estratégicas, adquisiciones y cumplimiento regulatorio. Los desarrollos clave, como la adquisición de Vitamine-se por parte de EMS y la adquisición de Growth Supplements por parte de Merama, destacan una tendencia de consolidación, distribución ampliada y marketing optimizado. Las colaboraciones con fabricantes locales ayudan a los actores internacionales a cumplir con los estándares de ANVISA. Estas estrategias benefician a las empresas establecidas con sólidos marcos de calidad y regulatorios, creando barreras para los competidores más pequeños y reforzando la concentración moderada del mercado mientras fomentan un crecimiento sostenido.

Líderes de la Industria de Suplementos Dietéticos de América del Sur

Abbott Laboratories

Bayer AG

Herbalife Nutrition Ltd.

Amway Corp.

Glanbia PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la escala de fabricación local en Brasil está abriendo espacio para plazos de entrega más rápidos, producción de marca privada y formulaciones localizadas que se ajustan a los requisitos de notificación y etiquetado específicos de cada país. Señales concretas de capacidad incluyen a Pronutrition, que anunció una inversión de R$ 11 millones para construir una nueva planta industrial de 8.500 metros cuadrados en Valinhos, Brasil, apuntando a un aumento en la capacidad de producción de hasta 18,6 millones de unidades por mes. La expansión fortalece la capacidad regional de fabricación B2B y de marca blanca, mejorando la fiabilidad del suministro para marcas que venden a través de farmacias y plataformas en línea.

También se está formando una oportunidad en torno a productos con posicionamiento clínico y específicos por cepa o ingrediente que navegan un escrutinio más estricto de las declaraciones, a la vez que se diferencian más allá de los multivitamínicos genéricos. Los probióticos y los activos específicos ganan influencia en la distribución mediante alianzas y lanzamientos regulados, como lo ilustra NVP Healthcare al firmar un acuerdo de suministro exclusivo con la brasileña Marjan Farma para un ingrediente probiótico, y el glutatión Setria de Kyowa Hakko al ingresar a Chile a través de un producto terminado lanzado por Nutrapharm tras los pasos de aprobación relacionados con la SEREMI. Con el comercio electrónico ya como una vía importante hacia el mercado en Brasil y la fiscalización enfocada en productos irregulares, las marcas que combinan expedientes conformes con herramientas de trazabilidad (por ejemplo, autenticación por código QR) y educación en farmacias pueden competir más eficazmente contra canales informales con alta presencia de falsificaciones.

Desarrollos recientes del sector

- Julio de 2026: NVP Healthcare amplió su colaboración probiótica con Marjan Farma extendiendo el alcance a mercados adicionales de América Latina, permitiendo un acceso más amplio a la línea NVP-1702 en la región y fortaleciendo la distribución junto con una coordinación regulatoria continua.

- Junio de 2026: Pronutrition anunció una inversión de R$ 11 millones para construir una nueva planta industrial de 8.500 metros cuadrados en Valinhos, Brasil, apuntando a un aumento en la capacidad de producción de hasta 18,6 millones de unidades por mes. La expansión mejora la capacidad regional de fabricación B2B y de marca blanca, y mejora la fiabilidad del suministro para los canales de farmacia y en línea.

- Julio de 2024: NXT USA introdujo Digexin bajo su marca Motility en Brasil, combinando extractos de vaina de okra y raíz de uvilla para un posicionamiento digestivo y relacionado con el estrés. El lanzamiento se sumó a la cartera de productos digestivos botánicos y funcionales, y destacó la creciente demanda de activos no tradicionales en el comercio minorista convencional de suplementos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de ventas de los suplementos dietarios consumidos en América del Sur, contabilizado en el punto en que se venden a través de canales minoristas y profesionales. Incluye productos consumidos para añadir nutrientes o apoyar objetivos de bienestar, en formatos como comprimidos, cápsulas, polvos, líquidos y gomitas.

Exclusiones del alcance: Este dimensionamiento no incluye terapias farmacológicas de venta bajo receta, alimentos y bebidas envasados convencionales, ni artículos de cuidado personal, aunque presenten declaraciones de bienestar.

Descripción general de la segmentación

- Por Tipo

- Vitaminas y Minerales

- Suplementos Herbales

- Ácidos Grasos

- Probióticos

- Enzimas

- Otros Tipos de Productos

- Por Forma

- Tabletas

- Cápsulas y Cápsulas Blandas

- Polvos

- Gomitas

- Líquidos

- Otros

- Por Usuario Final

- Hombres

- Mujeres

- Niños/Infantes

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Salud y Bienestar

- Canales de Venta Minorista en Línea

- Otros Canales de Distribución

- Por País

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el conjunto de demanda y el panorama de oferta, de modo que los supuestos no se desvíen sin anclas medibles. Normalmente revisamos indicadores de salud pública y nutrición, el contexto del gasto de los consumidores y los movimientos comerciales de productos tipo suplemento antes de construir el modelo. Para América del Sur, las fuentes incluyen organismos nacionales de vigilancia sanitaria y oficinas de estadística, portales de aduanas y comercio exterior, series de inflación y tipo de cambio de bancos centrales, y organismos regionales que publican indicadores de nutrición y bienestar.

También revisamos informes de empresas, presentaciones a inversores, divulgaciones de minoristas y prensa confiable para entender cómo se fijan los precios de los productos y cómo se impulsan a través de los canales minorista y farmacéutico, y para verificar cualquier movimiento abrupto. Se utilizan bases de datos de patentes para identificar actividad en ingredientes y formulaciones, y se aplica de forma selectiva una base de datos de envíos a nivel de importación/exportación para verificar la coherencia de los flujos transfronterizos donde las divulgaciones locales son menos consistentes. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron mediante entrevistas a expertos y encuestas estructuradas entre fabricantes, proveedores de ingredientes, distribuidores y participantes de los canales minorista y farmacéutico en América del Sur. También conversamos con líderes funcionales que gestionan precios, asuntos regulatorios y crecimiento de categorías, de modo que los supuestos sobre formatos, declaraciones y combinación de canales pudieran ajustarse utilizando retroalimentación de campo. Cuando un dato a nivel de país difería, las verificaciones se repitieron en las principales economías y otros países de la región para mantener la coherencia del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 18% | APAC: 42% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 27% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 55% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en una primera etapa, donde la demanda de suplementos en América del Sur se reconstruye a partir de señales de consumo por categoría, patrones de ventas a nivel de canal e indicadores macroeconómicos, para luego filtrarse a través de supuestos de precios y combinación de productos. Para mantener los resultados fundamentados, corroboramos los totales utilizando puntos de control ascendentes selectivos, como el precio de venta promedio muestreado por formato, los valores de canasta de compra de canales clave, y verificaciones de sentido con proveedores y distribuidores sobre los volúmenes anuales.

Los insumos clave utilizados en el modelo incluyen la población por grupos de edad, la prevalencia de afecciones relacionadas con el estilo de vida que impulsan la intención de suplementación, la dirección del gasto de los hogares y la confianza del consumidor, el movimiento de la inflación y el tipo de cambio para la normalización en USD, y los cambios en la combinación de canales hacia el comercio electrónico y el comercio moderno. Dado que los precios pueden moverse más rápido que el volumen en esta categoría, la progresión del ASP se rastreó utilizando escalones de precios ajustados por inflación y se validó mediante retroalimentación de entrevistas sobre promociones y cambios en el tamaño de los envases. Los pronósticos se desarrollaron utilizando análisis de escenarios respaldados por listas cortas de factores de demanda acordados por expertos locales, seguido de una verificación de series temporales de tipo ARIMA sobre la tendencia histórica para evitar una reacción excesiva a años atípicos. Cuando los puntos de control ascendentes eran incompletos para países más pequeños, las brechas se manejaron con indicadores sustitutos de demanda per cápita y luego se revisaron frente a señales comerciales y minoristas.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente frente a señales independientes, como las tendencias de importación, el crecimiento de la categoría reportado en actualizaciones públicas, y las restricciones macroeconómicas que típicamente limitan el gasto discrecional. Se marcaron los valores atípicos, y los supuestos se reformularon cuando el gasto per cápita implícito o los niveles de precios parecían inconsistentes con las realidades conocidas de los canales.

Se siguió una revisión interna de varios pasos, en la que se verificaron la lógica del modelo, los movimientos interanuales y las consolidaciones por país antes de la aprobación final. Si las entrevistas indicaban un cambio importante, como un cambio regulatorio, un nuevo impuesto o una disrupción repentina en un canal, el equipo volvía a contactar a las fuentes para confirmar la dirección y el momento. El informe se actualiza anualmente, y los eventos significativos desencadenan actualizaciones intermedias, con una verificación final previa a la entrega para que las cifras se alineen con las señales más recientes disponibles.

Tamaño del mercado sudamericano de suplementos dietarios de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para los suplementos dietarios en América del Sur pueden variar ampliamente, incluso cuando los títulos suenan similares. Las diferencias suelen provenir de qué se cuenta como suplemento, cómo se maneja la cobertura multipaís, y cómo se aplican la inflación de precios y la conversión de divisas de un año a otro.

Algunas cifras publicadas combinan Centroamérica con Sudamérica, y algunas también tratan a los alimentos nutracéuticos en sentido amplio como parte de los suplementos, lo que amplía el conjunto de valor. En Mordor Intelligence, el conteo se limita a los productos de suplementos dietarios vendidos en América del Sur, y la serie en USD se mantiene consistente controlando el momento del tipo de cambio y verificando la combinación de canales para que los picos impulsados por precios no se confundan con crecimiento puro de la demanda.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,85 mil millones de USD (2025) | |

| Consultora Global A | 8,12 mil millones de USD (2024) | Utiliza un alcance de Centroamérica y Sudamérica y un año base diferente, lo que puede elevar los totales al agregar países y al aplicar una estructura de precios y canales separada para 2024. |

| Editorial del Sector B | 11,33 mil millones de USD (2021) | Utiliza un año base más antiguo e informa en términos nominales para ese período, y el nivel reportado puede estar inflado si se agrupan productos de salud afines dentro de los suplementos o si el momento de la conversión de divisas no está alineado entre países. |

En general, la dispersión se explica principalmente por la cobertura geográfica, la elección del año base y cómo se define la canasta de suplementos. Al mantener acotado el alcance del producto, alinear el manejo del tipo de cambio y la inflación, y volver a verificar la lógica de precios de los canales con insumos primarios, nuestra estimación permanece trazable a variables claras de demanda y precio que pueden repetirse en cada actualización.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán las ventas de suplementos en América del Sur para 2031?

Se prevé que las ventas alcancen USD 12,89 mil millones para 2031, expandiéndose a una CAGR del 6,58%.

¿Qué país proyecta el crecimiento más rápido hasta 2031?

Se espera que Colombia registre la CAGR más alta del 7,36%, impulsada por la simplificación regulatoria y una clase media en crecimiento.

¿Por qué los probióticos están ganando participación?

Las cepas con validación clínica y la creciente conciencia sobre los beneficios de la salud intestinal impulsan a los probióticos a una CAGR del 7,62%, superando a las vitaminas tradicionales.

¿Qué formato se está expandiendo más rápidamente?

Las gomitas lideran con una CAGR del 8,02% porque el enmascaramiento del sabor y las formulaciones veganas atraen a los millennials y a los niños.

Última actualización de la página el: