Tamaño y Participación del Mercado de Absorciometría de Rayos X de Energía Dual (DEXA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

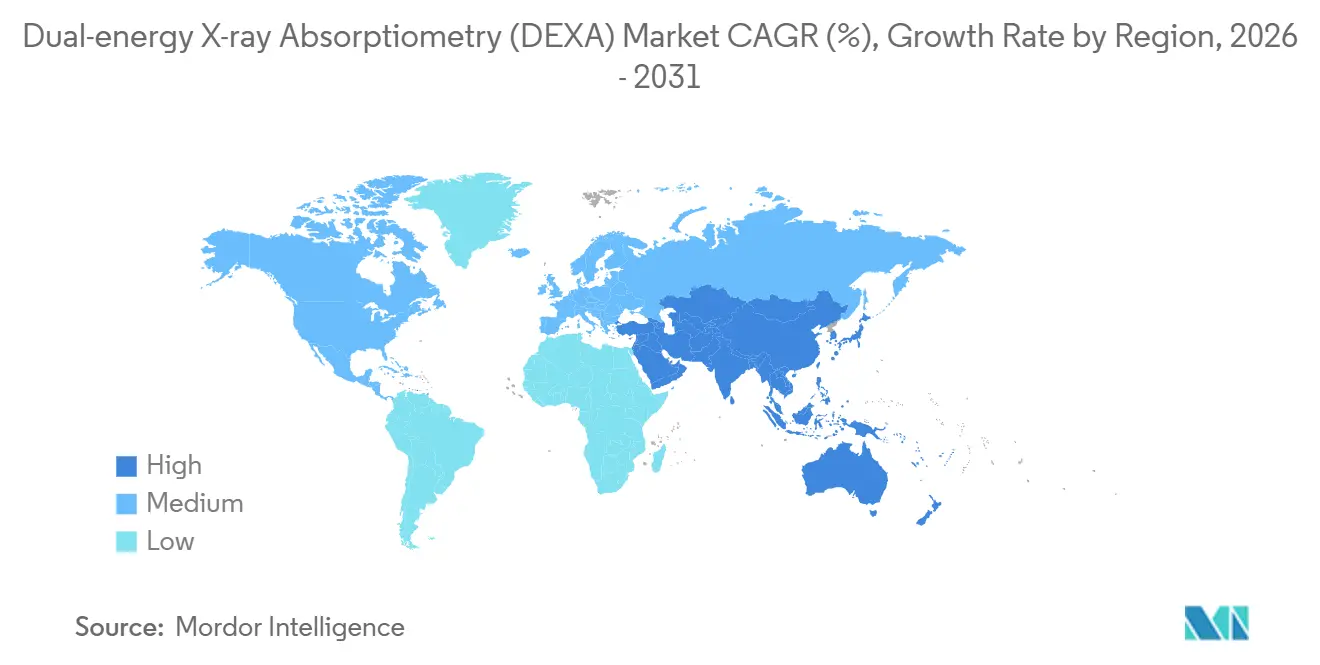

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Absorciometría de Rayos X de Energía Dual (DEXA) por Mordor Intelligence

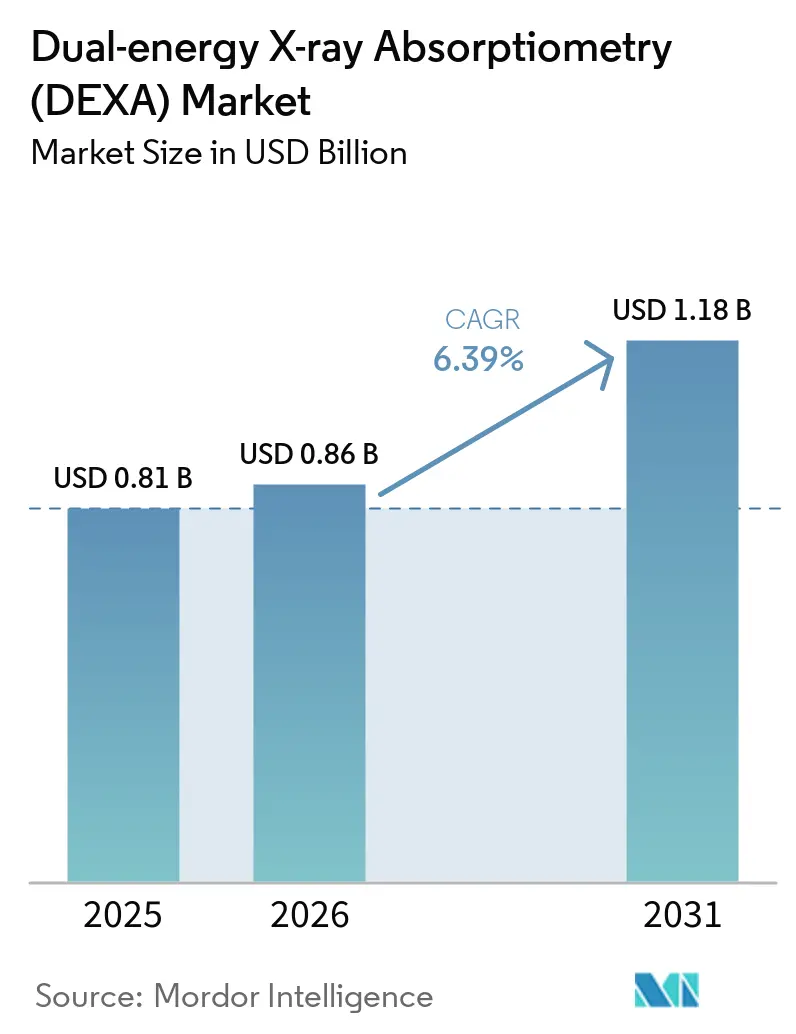

Se proyecta que el tamaño del Mercado de Absorciometría de Rayos X de Energía Dual se expanda desde USD 0,81 mil millones en 2025 y USD 0,86 mil millones en 2026 hasta USD 1,18 mil millones en 2031, registrando una CAGR del 6,39% entre 2026 y 2031.

La expansión del cribado basado en guías clínicas, la imagen mejorada con inteligencia artificial y el monitoreo de la composición corporal para la terapia con GLP-1 están ampliando la huella clínica de esta modalidad. El pago estable de Medicare para exploraciones centrales, combinado con el aumento de la cobertura urbana en China, está sosteniendo la inversión de capital incluso cuando los márgenes en consultorios se comprimen. Las plataformas de haz en abanico que combinan adquisición rápida con detección automatizada de fracturas están desplazando a los equipos de haz de lápiz heredados en entornos de alto rendimiento. Mientras tanto, los programas de tomografía computarizada oportunista están emergiendo como canales de derivación en lugar de sustitutos, reforzando la necesidad de mediciones confirmatorias de cadera y columna vertebral.

Conclusiones Clave del Informe

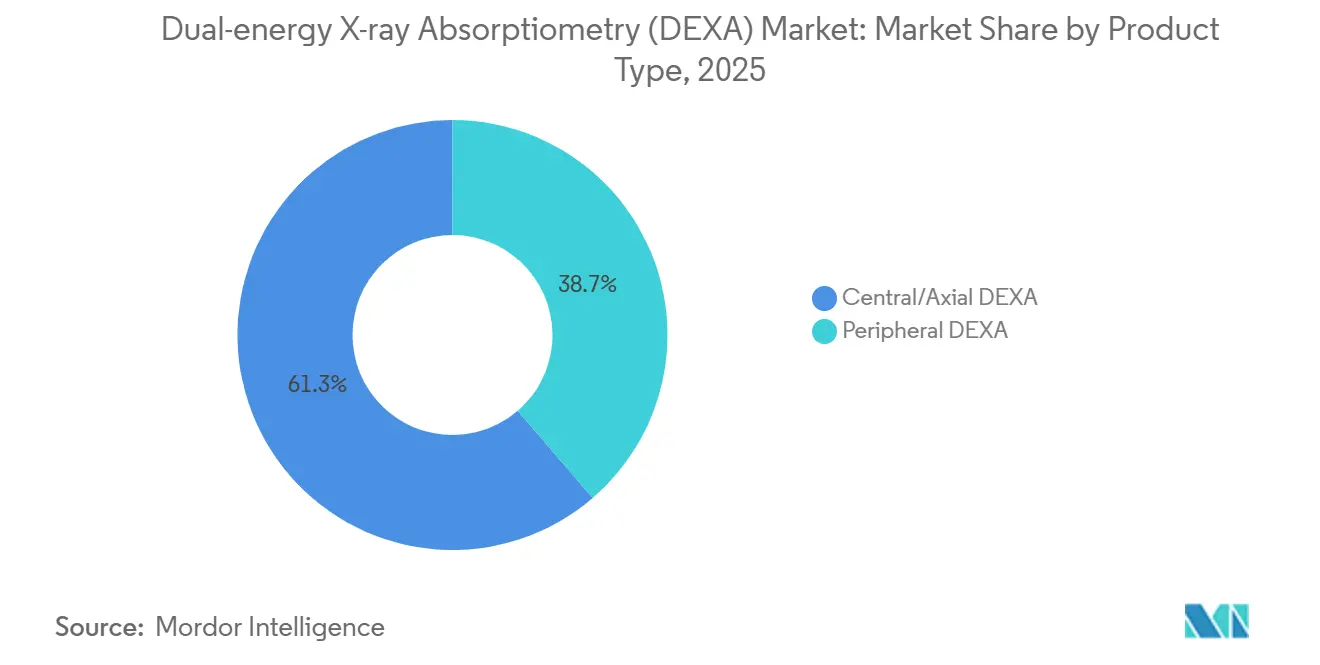

- Por tipo de producto, los sistemas centrales representaron el 61,30% de la participación del mercado de Absorciometría de Rayos X de Energía Dual en 2025, mientras que el mismo segmento está proyectado para avanzar a una CAGR del 7,95% hasta 2031.

- Por tecnología, las arquitecturas de haz en abanico representaron el 65,98% de los ingresos en 2025 y se espera que crezcan a una CAGR del 8,16% hasta 2031.

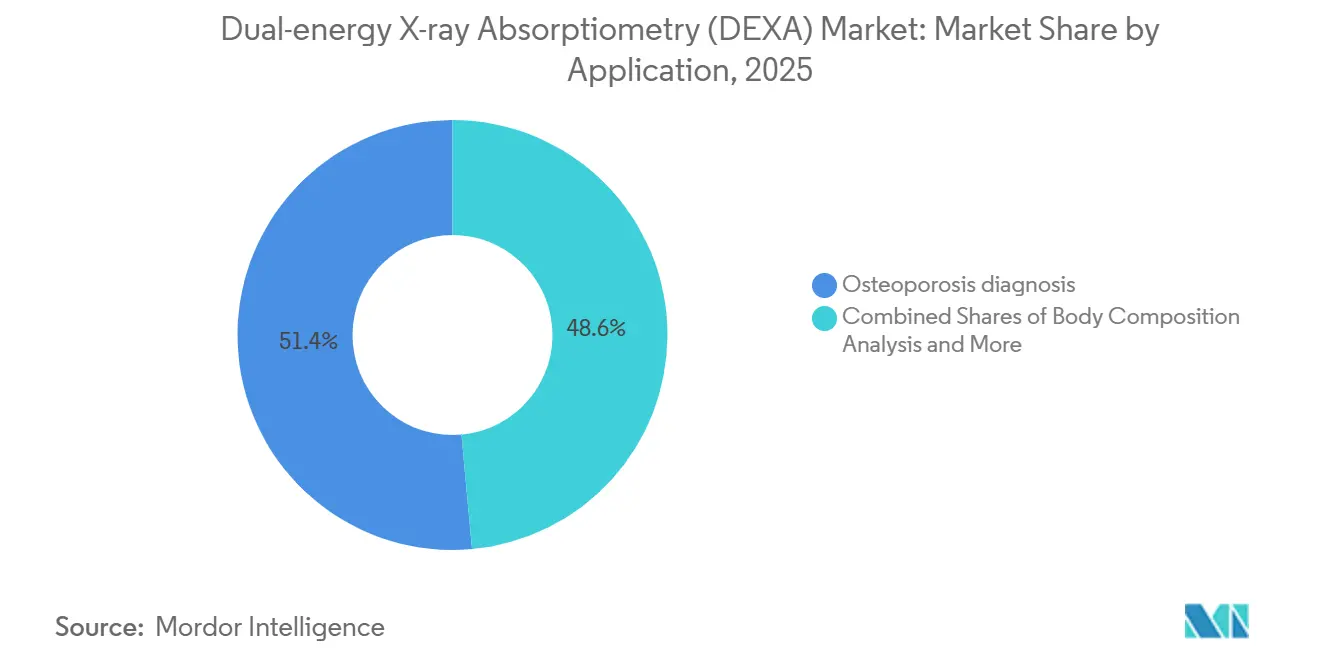

- Por aplicación, el diagnóstico de osteoporosis representó el 51,45% del tamaño del mercado de Absorciometría de Rayos X de Energía Dual en 2025 y está previsto que se expanda a una CAGR del 8,45%.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 45,13% en 2025, mientras que se prevé que las clínicas especializadas registren el crecimiento más rápido con un 8,56% hasta 2031.

- Por geografía, América del Norte representó el 42,17% de los ingresos en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 8,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Absorciometría de Rayos X de Energía Dual (DEXA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y creciente carga de fracturas por fragilidad | +1.8% | Global, con mayor intensidad en Japón, Corea del Sur, Alemania, Italia | Largo plazo (≥ 4 años) |

| Cribado respaldado por guías clínicas y cobertura de pagadores amplían las poblaciones elegibles para pruebas | +1.5% | América del Norte y la Unión Europea, mercados selectivos de Asia-Pacífico (ciudades de nivel 1/2 de China, Australia) | Mediano plazo (2-4 años) |

| DEXA como estándar clínico de referencia con análisis complementario de Puntuación de Hueso Trabecular e inteligencia artificial | +1.3% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los programas de pérdida de peso con GLP-1 impulsan el monitoreo de composición corporal mediante DXA | +1.2% | América del Norte, Europa Occidental, Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Los programas de detección oportunista por tomografía computarizada canalizan derivaciones hacia DEXA confirmatorio | +0.6% | América del Norte, mercados selectivos de la Unión Europea con redes de radiología integradas | Mediano plazo (2-4 años) |

| Expansión de los Servicios de Enlace de Fracturas y protocolos sistemáticos de atención post-fractura | +0.5% | América del Norte, Reino Unido, Australia, con adopción emergente en Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Creciente Carga de Fracturas por Fragilidad

Las personas de 65 años o más ascendieron a 761 millones en 2024 y se aproximarán a 994 millones en 2030, con Asia Oriental y el sur de Europa envejeciendo más rápidamente [1]Naciones Unidas, "Envejecimiento," un.org. Japón ya registra 180.000 fracturas de cadera al año, con un costo de JPY 1,2 billones (USD 8,1 mil millones) en atención directa. Corea del Sur registró un aumento del 14% en fracturas entre mujeres de 70 años o más entre 2020 y 2024. La Organización Mundial de la Salud clasifica las fracturas por fragilidad como la principal causa de años de vida ajustados por discapacidad perdidos en mujeres mayores de 60 años en países de ingresos altos. Esta ola demográfica garantiza una demanda de base persistente del mercado de Absorciometría de Rayos X de Energía Dual para exploraciones iniciales y de seguimiento.

Cribado Respaldado por Guías Clínicas y Cobertura de Pagadores Amplían las Poblaciones Elegibles para Pruebas

La actualización de 2025 del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos añadió 12 millones de mujeres estadounidenses de entre 50 y 64 años con puntuaciones FRAX elevadas a la elegibilidad de cribado [2]Grupo de Trabajo de Servicios Preventivos de los Estados Unidos, "Cribado de Osteoporosis," uspreventiveservicestaskforce.org. Los Centros de Servicios de Medicare y Medicaid mantuvieron el pago nacional en USD 127,42 por exploración central en 2025, protegiendo la estabilidad de los ingresos. La Comisión Nacional de Salud de China incorporó el cribado de densidad ósea en sus Servicios Esenciales de Salud Pública para mujeres urbanas de 65 años o más en 2025, con el objetivo de alcanzar 40 millones de beneficiarias en 2028. Australia también amplió los reembolsos a hombres mayores con fracturas previas en 2024. Estas políticas transforman la DEXA de una imagen opcional a una impulsada por protocolos, anclando el crecimiento del volumen.

DEXA como Estándar Clínico de Referencia con Análisis Complementario de Puntuación de Hueso Trabecular e Inteligencia Artificial

La Puntuación de Hueso Trabecular obtuvo la autorización de la Administración de Alimentos y Medicamentos en 2024 para su integración con los principales sistemas, mejorando la predicción del riesgo de fractura en un 18% en mujeres con osteopenia [3]Administración de Alimentos y Medicamentos, "Dispositivos Médicos," fda.gov. El sistema Horizon de Hologic incorpora detección de fracturas vertebrales basada en redes neuronales convolucionales que reduce el tiempo de lectura del radiólogo en un 40% manteniendo una sensibilidad del 94%. El sistema Prodigy Fuga de GE HealthCare se conecta directamente a FRAX basado en la nube, ahorrando aproximadamente 3 minutos por paciente. Los Criterios de Idoneidad de 2024 del Colegio Americano de Radiología califican la DEXA más la Puntuación de Hueso Trabecular como "generalmente apropiada" para usuarios de glucocorticoides, aumentando el valor del procedimiento.

Los Programas de Pérdida de Peso con GLP-1 Impulsan el Monitoreo de Composición Corporal mediante DXA

Nueve millones de recetas de semaglutida y tirzepatida fueron dispensadas en los Estados Unidos en 2024. Los datos de The Lancet muestran que el 39% del peso perdido con semaglutida en dosis alta corresponde a masa magra, aumentando el riesgo de sarcopenia. La guía clínica de 2025 de la Sociedad de Endocrinología ahora exige exploraciones de Absorciometría de Rayos X de Energía Dual basales y a los 6 meses en adultos de 60 años o más que inician terapia con GLP-1. Aseguradoras privadas como Cigna comenzaron a cubrir exploraciones seriadas para miembros con índice de masa corporal ≥ 35 en tratamiento con fármacos GLP-1 en 2025. Los servicios de composición corporal están diversificando los ingresos más allá del diagnóstico de osteoporosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad del reembolso y tasas decrecientes en consultorios deprimen la utilización | -1.1% | América del Norte, mercados selectivos de la Unión Europea con sistemas de pago público-privado mixtos | Corto plazo (≤ 2 años) |

| Brecha persistente en la atención post-fractura y baja adherencia al cribado | -0.8% | Global, más aguda en América del Sur, Oriente Medio y África, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Riesgo de sustitución por tomografía computarizada oportunista, tomografía computarizada cuantitativa y ultrasonido cuantitativo en entornos selectos | -0.7% | América del Norte, Europa Occidental, con infraestructura de radiología avanzada | Mediano plazo (2-4 años) |

| Problemas de estandarización entre proveedores y restricciones de capital y espacio | -0.5% | Global, particularmente agudo en mercados fragmentados con presencia de múltiples proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad del Reembolso y Tasas Decrecientes en Consultorios Deprimen la Utilización

El calendario de Medicare de 2025 redujo el pago en instalaciones no hospitalarias en un 3,2%, arrastrando los márgenes agregados de los consultorios a un 11% por debajo de los niveles de 2020. Los pagadores privados divergen: Cigna paga el 110% de Medicare dentro de la red, pero solo el 85% fuera de la red, sesgando el acceso geográfico. Blue Cross NC endureció la autorización previa en 2024, reduciendo el volumen local de exploraciones en un 7% en seis meses. Las tarifas de instalaciones hospitalarias más elevadas trasladan la carga de costos a los pacientes con planes de deducible alto, limitando las pruebas electivas. Los centros rurales con bajo volumen de pacientes tienen dificultades para recuperar el capital invertido en equipos de USD 80.000-150.000, lo que ralentiza la renovación de la flota.

Brecha Persistente en la Atención Post-Fractura y Baja Adherencia al Cribado

Solo el 22% de las mujeres de 65 años o más recibió terapia para la osteoporosis dentro del año siguiente a una fractura de cadera en el registro de 2024 de la Fundación Internacional de Osteoporosis, y menos del 30% obtuvo una exploración DEXA para orientar la atención. Los Servicios de Enlace de Fracturas existen en solo el 38% de los hospitales de traumatología de los Estados Unidos. Una cohorte de 2025 publicada en Osteoporosis International reportó una adherencia a las exploraciones seriadas del 41% a los dos años, cayendo al 28% a los cuatro años. El sistema público de Brasil alcanzó solo al 15% de las mujeres mayores elegibles en 2024. La capacidad de Sudáfrica cubre el 8% de la necesidad, con esperas de nueve meses en provincias rurales. Estas brechas limitan el volumen alcanzable incluso donde existe el equipamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Centrales Dominan los Flujos de Trabajo Clínicos

Las plataformas centrales generaron el 61,30% de los ingresos de 2025 y están preparadas para una CAGR del 7,95% hasta 2031, respaldadas por las métricas de cadera y columna vertebral que siguen siendo el estándar de referencia diagnóstico. Este segmento sustenta el tamaño del mercado de Absorciometría de Rayos X de Energía Dual porque los pagadores reembolsan las exploraciones centrales a USD 127,42, aproximadamente el triple de las tarifas periféricas, y porque la evaluación de fracturas vertebrales impulsada por inteligencia artificial y los análisis de Puntuación de Hueso Trabecular solo están disponibles en equipos centrales. Los servicios de ciclo de vida, las suscripciones de software, los fantomas y los contratos de servicio contribuyen con otro cuarto de los ingresos, aumentando el retorno total de la inversión.

Los dispositivos periféricos ocupan nichos de valor en el cribado rural y la salud ocupacional. Los equipos con precios inferiores a USD 25.000 atraen a clínicas pequeñas, pero el pago de Medicare de USD 37,26 bajo el código de procedimiento actual 77081 limita la rentabilidad. Las guías clínicas continúan recomendando la imagen central confirmatoria para las decisiones de tratamiento, limitando la adopción periférica más allá de los programas de triaje. A medida que el reembolso favorece la evaluación integral y los análisis de composición corporal, los sistemas centrales retendrán la mayor parte de la participación del mercado de Absorciometría de Rayos X de Energía Dual.

Por Tecnología: Las Arquitecturas de Haz en Abanico Ofrecen Velocidad y Precisión

Los sistemas de haz en abanico representaron el 65,98% de los ingresos de 2025 y se espera que superen al mercado general de Absorciometría de Rayos X de Energía Dual con una CAGR del 8,16% hasta 2031. Los tiempos de exploración inferiores a dos minutos aumentan el rendimiento de pacientes y reducen los artefactos de movimiento, algo crítico para las cohortes pediátricas y bariátricas. Los haces en abanico de ángulo estrecho ahora ofrecen dosis de radiación de solo 0,4 μSv por examen de cuerpo completo, muy por debajo de los umbrales regulatorios.

La tecnología de haz de lápiz persiste donde los presupuestos de capital son ajustados. Los sistemas con un costo inferior a USD 50.000 siguen siendo comunes en América Latina y el Sudeste Asiático, aunque su mayor tamaño de píxel dificulta la morfometría vertebral y los análisis de evaluación de fracturas vertebrales. La Sociedad Internacional de Densitometría Clínica advierte que los datos de haz de lápiz y haz en abanico no son intercambiables, lo que impulsa a las redes integradas hacia la estandarización de la flota en plataformas de haz en abanico.

Por Aplicación: El Diagnóstico de Osteoporosis Ancla el Volumen, la Evaluación de Fracturas Vertebrales y la Composición Corporal se Aceleran

El diagnóstico de osteoporosis contribuyó con el 51,45% de los ingresos de 2025 y se proyecta que registre una CAGR del 8,45%, manteniendo la mayor porción del tamaño del mercado de absorciometría de rayos X de energía dual. Los algoritmos de Puntuación de Hueso Trabecular y la detección de fracturas vertebrales mediante inteligencia artificial mejoran la estratificación del riesgo, justificando intervalos de reexploración más cortos y precios premium.

El análisis de composición corporal es el nicho de más rápido crecimiento a medida que los endocrinólogos monitorean la pérdida de masa magra durante la terapia con GLP-1. Las aseguradoras privadas ahora reembolsan las exploraciones de seguimiento a intervalos de 6 meses, creando una vía de servicio repetido fuera de la ventana de 24 meses de Medicare para la osteoporosis. La adopción de la evaluación de fracturas vertebrales también está aumentando; los módulos de inteligencia artificial identifican fracturas no detectadas en radiografías simples, actualizando al 22% de las mujeres con osteopenia a candidatas para tratamiento.

Por Usuario Final: Las Clínicas Especializadas Superan a los Hospitales a Medida que los Flujos de Trabajo se Integran

Los hospitales generaron el 45,13% de los ingresos de 2025, respaldados por centros de imagen ambulatoria y programas de enlace de fracturas. Sin embargo, la caída de los honorarios profesionales y el aumento de los cargos por instalaciones están dirigiendo el volumen hacia sitios ambulatorios especializados.

Se proyecta que las clínicas especializadas, de ortopedia, endocrinología y reumatología, se expandan al 8,56%, el ritmo más rápido en el mercado de Absorciometría de Rayos X de Energía Dual. La exploración en la misma visita se complementa con la prescripción de glucocorticoides o GLP-1, mejorando la adherencia. Los centros de imagen diagnóstica se sitúan entre estos dos polos, pero enfrentan presión de consolidación a medida que las adquisiciones por parte de sistemas de salud erosionan la participación de mercado independiente.

Análisis Geográfico

América del Norte representó el 42,17% de los ingresos de 2025. La expansión del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos de 2025 y las tarifas estables de los Centros de Servicios de Medicare y Medicaid mantienen el volumen de exploraciones, aunque los reembolsos en consultorios cayeron un 3,2% interanual, empujando a los proveedores hacia los departamentos ambulatorios hospitalarios. Canadá reembolsa a los adultos mayores en todo el país, pero la utilización está por debajo de los objetivos de las guías clínicas, y la cobertura de México fuera de las áreas metropolitanas sigue siendo escasa.

Se prevé que Asia-Pacífico crezca un 8,44% hasta 2031, la CAGR regional más rápida. El mandato de salud pública de China de 2025 instalará aproximadamente 3.000 unidades centrales adicionales para 2028. Japón subsidia el cribado prefectural para contener los costos anuales de fracturas de JPY 1,2 billones. La vasta necesidad insatisfecha de India y su baja penetración representan un potencial alcista una vez que el precio unitario caiga por debajo de USD 40.000. Europa muestra una madurez dispar. El Reino Unido opera servicios de enlace de fracturas en el 62% de los centros de salud, pero aún realiza solo 28 exploraciones por cada 1.000 mujeres mayores de 65 años. La actualización de las guías clínicas de Alemania de 2025 podría añadir 2,5 millones de mujeres elegibles. Francia ahora reembolsa la Puntuación de Hueso Trabecular, siendo un adoptante temprano. Las limitaciones presupuestarias restringen a Italia y España, mientras que los estados del Consejo de Cooperación del Golfo exigen el cribado para mujeres mayores, impulsando las ventas de equipos.

Panorama Competitivo

Hologic y GE HealthCare controlan conjuntamente una participación significativa de las bases instaladas en los mercados occidentales, lo que les otorga la escala necesaria para financiar módulos de inteligencia artificial y análisis en la nube. El sistema Horizon de Hologic utiliza un conjunto de datos de 1,2 millones de imágenes para puntuar automáticamente las fracturas vertebrales, reduciendo los tiempos de lectura en un 40%. El sistema Prodigy Fuga de GE HealthCare completa las exploraciones de cuerpo completo en 60 segundos con corrección de movimiento en tiempo real, lo que resulta atractivo para los proveedores de servicios bariátricos y pediátricos. Los fabricantes de equipos originales chinos, Guangzhou Yueshen, Mednova y OsteoSys, suministran sistemas de haz en abanico a USD 40.000-70.000, penetrando rápidamente en las ciudades chinas de nivel 2/3 y en las licitaciones de Oriente Medio y África. La patente de conteo de fotones de Fujifilm promete exploraciones un 35% más rápidas con una precisión inferior al 1%, lo que señala un impulso en investigación y desarrollo.

Persisten brechas de estandarización; los datos de la Sociedad Internacional de Densitometría Clínica muestran que el cambio mínimo significativo difiere hasta un 2,8% entre las principales marcas, lo que impulsa a las redes de múltiples sitios hacia acuerdos con un único proveedor. Los proveedores emergentes de análisis de tomografía computarizada, como VirtuOst, complementan en lugar de canibalizar la DEXA al identificar pacientes para pruebas confirmatorias.

Líderes de la Industria de Absorciometría de Rayos X de Energía Dual (DEXA)

Hologic, Inc.

GE HealthCare

Guangzhou Yueshen

OsteoSys Co., Ltd.

Mednovo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: BPL Medical Technologies completó oficialmente la adquisición de Yozma BMTech Co., Ltd., con sede en Corea del Sur. Este acuerdo permite a BPL ofrecer sistemas especializados de densidad mineral ósea, marcando su entrada formal en el segmento de densitometría ósea.

- Marzo de 2025: Hologic se asoció con la Fundación Internacional de Osteoporosis para desplegar 50 sistemas Horizon habilitados con inteligencia artificial en servicios de enlace de fracturas en Europa y Asia-Pacífico para 2027.

- Febrero de 2025: GE HealthCare obtuvo la autorización de la Administración de Alimentos y Medicamentos para el Prodigy Fuga, un escáner de composición corporal completa de 60 segundos con FRAX en la nube.

Alcance del Informe Global del Mercado de Absorciometría de Rayos X de Energía Dual (DEXA)

Según el alcance del informe, la Absorciometría de Rayos X de Energía Dual, comúnmente conocida como exploración DEXA o DXA, es una prueba de imagen altamente precisa y no invasiva utilizada principalmente para medir la densidad mineral ósea. Se considera ampliamente el estándar de referencia para el diagnóstico de osteoporosis y osteopenia, condiciones caracterizadas por huesos debilitados o adelgazados que aumentan el riesgo de fracturas.

El mercado de Absorciometría de Rayos X de Energía Dual (DEXA) está segmentado por tipo de producto, tecnología, aplicación, usuario final y geografía. Según el tipo de producto, el mercado está segmentado en DEXA central/axial y DEXA periférica. Por tecnología, el mercado está segmentado en haz en abanico y haz de lápiz. Por aplicación, el mercado está segmentado en diagnóstico de osteoporosis, análisis de composición corporal y evaluación de fracturas vertebrales. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico/imagen y clínicas especializadas.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| DEXA Central/Axial |

| DEXA Periférica |

| Haz en Abanico |

| Haz de Lápiz |

| Diagnóstico de osteoporosis |

| Análisis de composición corporal |

| Evaluación de fracturas vertebrales |

| Hospitales |

| Centros de Diagnóstico/Imagen |

| Clínicas Especializadas (Ortopedia/Endocrinología/Reumatología) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | DEXA Central/Axial | |

| DEXA Periférica | ||

| Por Tecnología | Haz en Abanico | |

| Haz de Lápiz | ||

| Por Aplicación | Diagnóstico de osteoporosis | |

| Análisis de composición corporal | ||

| Evaluación de fracturas vertebrales | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico/Imagen | ||

| Clínicas Especializadas (Ortopedia/Endocrinología/Reumatología) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Absorciometría de Rayos X de Energía Dual en 2026?

Se espera que el mercado de Absorciometría de Rayos X de Energía Dual en 2026 alcance USD 0,86 mil millones en 2026.

¿Cuál es la CAGR pronosticada para la Absorciometría de Rayos X de Energía Dual hasta 2031?

Se proyecta que el mercado crezca al 6,39% durante 2026-2031.

¿Qué tipo de producto tiene la mayor participación?

Los sistemas centrales lideraron con el 61,30% de los ingresos de 2025.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia-Pacífico registre una CAGR del 8,44% hasta 2031.

Última actualización de la página el: