Marktgröße und Marktanteil der Dual-Energie-Röntgenabsorptiometrie (DEXA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

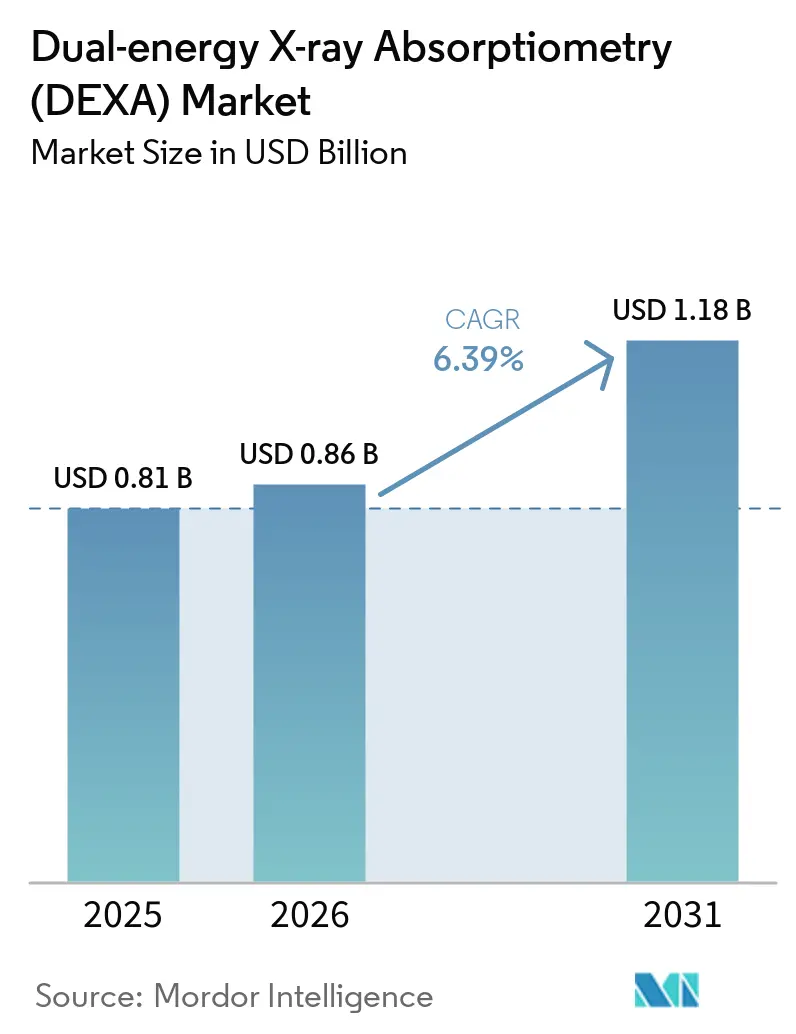

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

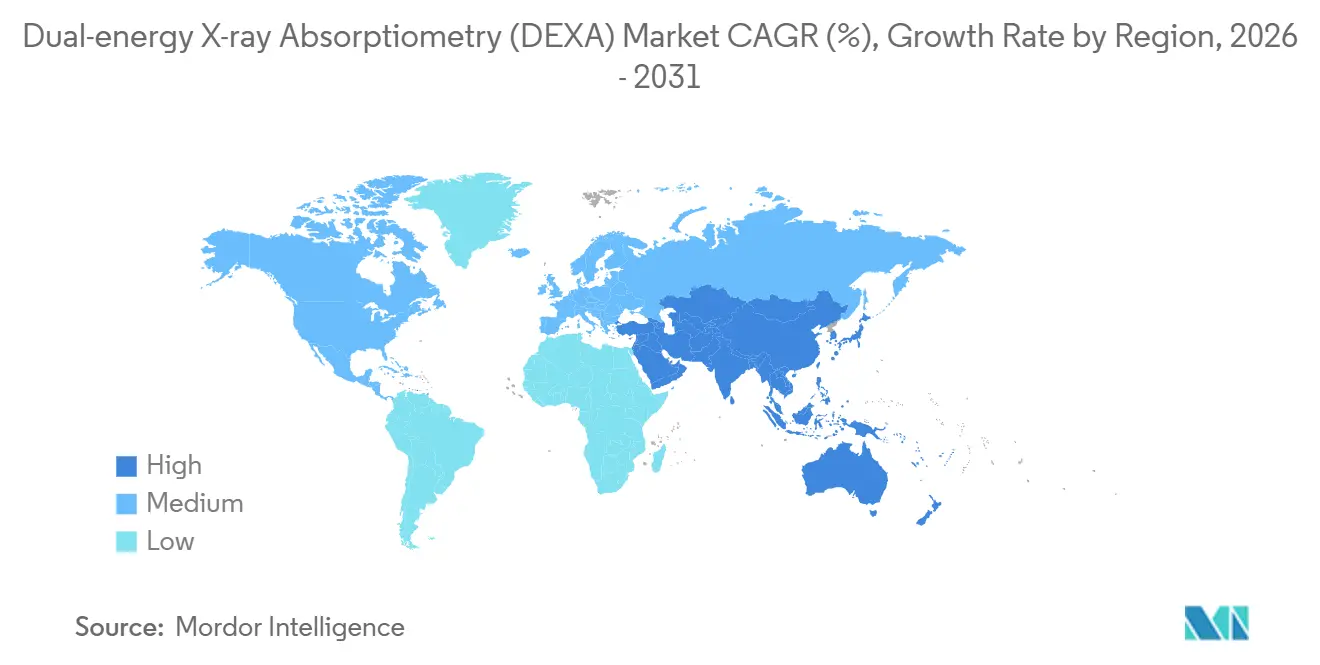

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Dual-Energie-Röntgenabsorptiometrie (DEXA) von Mordor Intelligence

Die Marktgröße der Dual-Energie-Röntgenabsorptiometrie soll von 0,81 Milliarden USD im Jahr 2025 und 0,86 Milliarden USD im Jahr 2026 auf 1,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,39 % zwischen 2026 und 2031 entspricht.

Die Ausweitung leitlinienbasierter Vorsorgeuntersuchungen, KI-gestützte Bildgebung und die Überwachung der Körperzusammensetzung im Rahmen von GLP-1-Therapien erweitern den klinischen Einsatzbereich dieser Modalität. Stabile Medicare-Vergütungen für zentrale Untersuchungen in Verbindung mit einer wachsenden städtischen Versorgung in China stützen die Kapitalinvestitionen, auch wenn die Margen in Arztpraxen unter Druck geraten. Fächerstrahl-Plattformen, die schnelle Bildakquisition mit automatisierter Frakturerkennung verbinden, verdrängen ältere Bleistiftstrahl-Geräte in Einrichtungen mit hohem Patientendurchsatz. Gleichzeitig entwickeln sich opportunistische CT-Programme eher zu Überweisungskanälen als zu Substituten und verstärken den Bedarf an bestätigenden Hüft- und Wirbelsäulenmessungen.

Wichtigste Erkenntnisse des Berichts

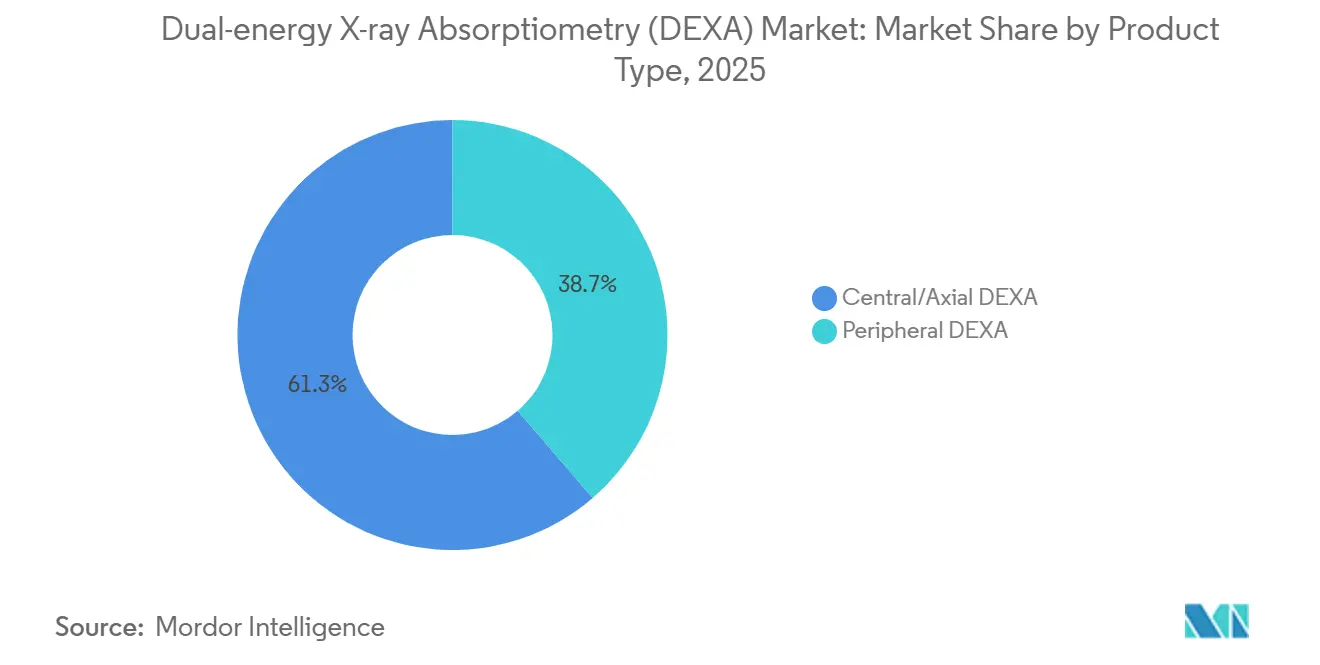

- Nach Produkttyp hielten zentrale Systeme im Jahr 2025 einen Marktanteil von 61,30 % am Markt für Dual-Energie-Röntgenabsorptiometrie, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

- Nach Technologie erzielten Fächerstrahl-Architekturen im Jahr 2025 einen Umsatzanteil von 65,98 % und werden bis 2031 voraussichtlich mit einer CAGR von 8,16 % wachsen.

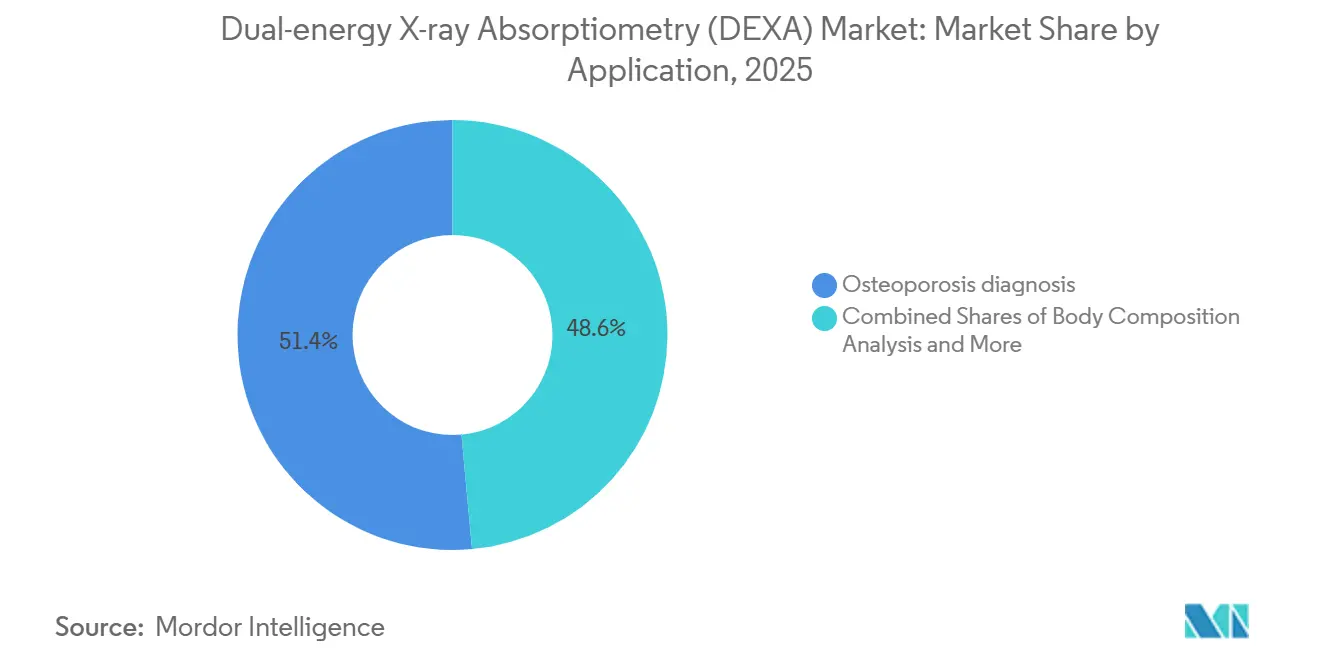

- Nach Anwendung entfiel auf die Osteoporosediagnose im Jahr 2025 ein Anteil von 51,45 % an der Marktgröße der Dual-Energie-Röntgenabsorptiometrie, und das Segment soll mit einer CAGR von 8,45 % wachsen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 45,13 %, während Fachkliniken mit einem prognostizierten Wachstum von 8,56 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 42,17 % des Umsatzes, während Asien-Pazifik bis 2031 auf eine CAGR von 8,44 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Dual-Energie-Röntgenabsorptiometrie (DEXA)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und zunehmende Belastung durch Fragilitätsfrakturen | +1.8% | Global, mit höchster Intensität in Japan, Südkorea, Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Leitliniengestützte Vorsorge und Kostenträgerdeckung erweitern die testbaren Bevölkerungsgruppen | +1.5% | Nordamerika und EU, ausgewählte Märkte im Asien-Pazifik-Raum (Städte der Klasse 1/2 in China, Australien) | Mittelfristig (2–4 Jahre) |

| DEXA als klinischer Goldstandard mit ergänzendem TBS und KI-Analytik | +1.3% | Nordamerika, Westeuropa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| GLP-1-Gewichtsabnahmeprogramme fördern die DXA-Überwachung der Körperzusammensetzung | +1.2% | Nordamerika, Westeuropa, GCC | Kurzfristig (≤ 2 Jahre) |

| Opportunistische CT-Fallsuche leitet Überweisungen zur bestätigenden DEXA | +0.6% | Nordamerika, ausgewählte EU-Märkte mit integrierten Radiologienetzwerken | Mittelfristig (2–4 Jahre) |

| Ausbau von Frakturverbindungsdiensten und systematischen Protokollen zur Versorgung nach Frakturen | +0.5% | Nordamerika, Vereinigtes Königreich, Australien, mit aufkommender Akzeptanz in Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und zunehmende Belastung durch Fragilitätsfrakturen

Die Zahl der Menschen ab 65 Jahren stieg 2024 auf 761 Millionen und wird sich bis 2030 auf etwa 994 Millionen erhöhen, wobei Ostasien und Südeuropa am schnellsten altern [1]Vereinte Nationen, "Alterung," un.org. Japan verzeichnet bereits 180.000 Hüftfrakturen pro Jahr, die direkte Kosten von 1,2 Billionen JPY (8,1 Milliarden USD) verursachen. In Südkorea stieg die Zahl der Frakturen bei Frauen ab 70 Jahren zwischen 2020 und 2024 um 14 %. Die WHO nennt Fragilitätsfrakturen als die häufigste Ursache für verlorene behinderungsbereinigte Lebensjahre bei Frauen über 60 in Hocheinkommensländern. Diese demografische Welle sichert eine anhaltende Grundnachfrage nach Erst- und Folgeuntersuchungen im Markt für Dual-Energie-Röntgenabsorptiometrie.

Leitliniengestützte Vorsorge und Kostenträgerdeckung erweitern die testbaren Bevölkerungsgruppen

Die USPSTF-Aktualisierung 2025 fügte 12 Millionen US-amerikanische Frauen im Alter von 50–64 Jahren mit erhöhten FRAX-Werten zur Vorsorgeberechtigung hinzu [2]USPSTF, "Osteoporose-Screening," uspreventiveservicestaskforce.org. CMS hielt die nationale Vergütung für zentrale Untersuchungen im Jahr 2025 bei 127,42 USD und sicherte damit die Umsatzstabilität. Die Nationale Gesundheitskommission Chinas integrierte 2025 die Knochendichtemessung in ihre grundlegenden öffentlichen Gesundheitsdienste für Stadtfrauen ab 65 Jahren mit dem Ziel, bis 2028 40 Millionen Begünstigte zu erreichen. Australien weiterte 2024 ebenfalls die Erstattung auf ältere Männer mit früheren Frakturen aus. Diese Maßnahmen wandeln DEXA von einer optionalen zu einer protokollgesteuerten Bildgebung um und sichern das Volumenwachstum.

DEXA als klinischer Goldstandard mit ergänzendem TBS und KI-Analytik

Der Trabekuläre Knochenscore erhielt 2024 die FDA-Zulassung zur Integration in führende Systeme und verbesserte die Frakturrisikoprognose bei Frauen mit Osteopenie um 18 % [3]FDA, "Medizinprodukte," fda.gov. Hologics Horizon integriert CNN-basierte Wirbelkörperfrakturerkennung, die die Lesezeit des Radiologen um 40 % verkürzt und dabei eine Sensitivität von 94 % beibehält. GE HealthCares Prodigy Fuga ist direkt mit dem cloudbasierten FRAX verbunden und spart etwa 3 Minuten pro Patient. Die ACR-Angemessenheitskriterien 2024 stufen DEXA + TBS als „in der Regel angemessen” für Glukokortikoid-Anwender ein und steigern damit den Verfahrenswert.

GLP-1-Gewichtsabnahmeprogramme fördern die DXA-Überwachung der Körperzusammensetzung

Im Jahr 2024 wurden in den USA neun Millionen Rezepte für Semaglutid und Tirzepatid eingelöst. Lancet-Daten zeigen, dass 39 % des bei hochdosiertem Semaglutid verlorenen Gewichts auf Muskelmasse entfällt, was das Sarkopenie-Risiko erhöht. Die Leitlinie der Endocrine Society von 2025 empfiehlt nun Ausgangs- und 6-Monats-Untersuchungen mittels Dual-Energie-Röntgenabsorptiometrie für Erwachsene ab 60 Jahren, die eine GLP-1-Therapie beginnen. Private Versicherer wie Cigna begannen 2025, serielle Untersuchungen für Mitglieder mit einem BMI ≥ 35 unter GLP-1-Medikamenten zu erstatten. Körperzusammensetzungsleistungen diversifizieren die Einnahmen über die Osteoporosediagnose hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variabilität der Erstattung und sinkende Praxisvergütungen dämpfen die Nutzung | -1.1% | Nordamerika, ausgewählte EU-Märkte mit gemischten öffentlich-privaten Kostenträgersystemen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Versorgungslücke nach Frakturen und geringe Vorsorgeadhärenz | -0.8% | Global, am stärksten ausgeprägt in Südamerika, Naher Osten und Afrika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch opportunistische CT/QCT und QUS in ausgewählten Umgebungen | -0.7% | Nordamerika, Westeuropa mit fortgeschrittener Radiologieinfrastruktur | Mittelfristig (2–4 Jahre) |

| Herstellerübergreifende Standardisierungsprobleme und Kapital- sowie Platzbeschränkungen | -0.5% | Global, besonders ausgeprägt in fragmentierten Märkten mit mehreren Anbietern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variabilität der Erstattung und sinkende Praxisvergütungen dämpfen die Nutzung

Der Medicare-Vergütungsplan 2025 kürzte die Vergütung außerhalb von Einrichtungen um 3,2 %, was die aggregierten Praxismargen auf 11 % unter das Niveau von 2020 drückte. Private Kostenträger weichen voneinander ab: Cigna zahlt 110 % des Medicare-Satzes im Netzwerk, aber nur 85 % außerhalb des Netzwerks, was den geografischen Zugang verzerrt. Blue Cross NC verschärfte 2024 die Vorabgenehmigung und reduzierte das lokale Untersuchungsvolumen in sechs Monaten um 7 %. Höhere Krankenhausgebühren verlagern die Kostenlast auf Patienten mit hohen Selbstbeteiligungsplänen und schränken Wahlleistungen ein. Ländliche Zentren mit begrenztem Durchsatz haben Schwierigkeiten, das Kapital für Geräte im Wert von 80.000–150.000 USD zu amortisieren, was die Flottenerneuerung verlangsamt.

Anhaltende Versorgungslücke nach Frakturen und geringe Vorsorgeadhärenz

Laut dem IOF-Register 2024 erhielten nur 22 % der Frauen ab 65 Jahren innerhalb eines Jahres nach einer Hüftfraktur eine Osteoporosetherapie, und weniger als 30 % erhielten eine DEXA-Untersuchung zur Behandlungssteuerung. Frakturverbindungsdienste existieren in lediglich 38 % der US-amerikanischen Traumakrankenhäuser. Eine Kohorte aus Osteoporosis International von 2025 berichtete eine Adhärenz bei Folgeuntersuchungen von 41 % nach zwei Jahren, die auf 28 % nach vier Jahren sank. Brasiliens öffentliches System erreichte 2024 nur 15 % der anspruchsberechtigten älteren Frauen. Die Kapazität Südafrikas deckt 8 % des Bedarfs, mit neunmonatigen Wartezeiten in ländlichen Provinzen. Diese Lücken begrenzen das erreichbare Volumen selbst dort, wo die Geräte vorhanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zentrale Systeme dominieren klinische Arbeitsabläufe

Zentrale Plattformen erwirtschafteten 61,30 % des Umsatzes im Jahr 2025 und sind bis 2031 auf eine CAGR von 7,95 % ausgerichtet, gestützt durch Hüft- und Wirbelsäulenmessungen, die der diagnostische Goldstandard bleiben. Dieses Segment bildet das Fundament der Marktgröße der Dual-Energie-Röntgenabsorptiometrie, da Kostenträger zentrale Untersuchungen mit 127,42 USD vergüten – etwa dem Dreifachen der peripheren Sätze – und weil KI-gestützte Wirbelkörperfrakturbeurteilung und TBS-Analytik nur auf zentraler Hardware verfügbar sind. Lebenszyklusleistungen, Software-Abonnements, Phantome und Serviceverträge tragen ein weiteres Viertel des Umsatzes bei und erhöhen den Gesamtinvestitionsertrag.

Periphere Geräte besetzen Wertnischen in der ländlichen Vorsorge und im Betriebsgesundheitswesen. Geräte mit einem Preis unter 25.000 USD ziehen kleine Kliniken an, doch die Medicare-Vergütung von 37,26 USD unter CPT 77081 schränkt die Rentabilität ein. Klinische Leitlinien empfehlen weiterhin eine bestätigende zentrale Bildgebung für Behandlungsentscheidungen, was die periphere Nutzung über Triage-Programme hinaus begrenzt. Da die Erstattung eine umfassende Beurteilung und Körperzusammensetzungsanalytik begünstigt, werden zentrale Systeme den Großteil des Marktanteils der Dual-Energie-Röntgenabsorptiometrie behalten.

Nach Technologie: Fächerstrahl-Architekturen liefern Geschwindigkeit und Präzision

Fächerstrahl-Systeme hielten 65,98 % des Umsatzes im Jahr 2025 und werden voraussichtlich den Gesamtmarkt für Dual-Energie-Röntgenabsorptiometrie mit einer CAGR von 8,16 % bis 2031 übertreffen. Untersuchungszeiten unter zwei Minuten steigern den Patientendurchsatz und reduzieren Bewegungsartefakte – entscheidend für pädiatrische und bariatrische Patientengruppen. Schmalwinkel-Fächerstrahlen liefern nun Strahlendosen von nur 0,4 μSv pro Ganzkörperuntersuchung, weit unterhalb der regulatorischen Grenzwerte.

Die Bleistiftstrahl-Technologie bleibt dort bestehen, wo die Kapitalbudgets knapp sind. Systeme mit einem Preis unter 50.000 USD sind in Lateinamerika und Südostasien nach wie vor verbreitet, doch ihre größere Pixelgröße beeinträchtigt die Wirbelkörpermorphometrie und VFA-Analytik. Die Internationale Gesellschaft für Klinische Densitometrie warnt, dass Bleistiftstrahl- und Fächerstrahl-Daten nicht austauschbar sind, was integrierte Netzwerke zur Flottenstandarisierung auf Fächerstrahl-Plattformen treibt.

Nach Anwendung: Osteoporosediagnose verankert das Volumen, VFA und Körperzusammensetzung beschleunigen sich

Die Osteoporosediagnose trug 51,45 % des Umsatzes im Jahr 2025 bei und soll eine CAGR von 8,45 % erzielen, womit sie den größten Anteil an der Marktgröße der Dual-Energie-Röntgenabsorptiometrie hält. TBS-Algorithmen und KI-gestützte Wirbelkörperfrakturerkennung verbessern die Risikostratifizierung und rechtfertigen kürzere Wiederholungsintervalle und Premiumpreise.

Die Körperzusammensetzungsanalyse ist die am schnellsten wachsende Nische, da Endokrinologen den Verlust an Muskelmasse während der GLP-1-Therapie überwachen. Private Versicherer erstatten nun Folgeuntersuchungen in 6-Monats-Intervallen und schaffen damit einen Wiederholungsleistungsweg außerhalb des 24-monatigen Osteoporosefensters von Medicare. Die VFA-Akzeptanz steigt ebenfalls; KI-Module identifizieren Frakturen, die auf konventionellen Röntgenaufnahmen übersehen werden, und stufen 22 % der Frauen mit Osteopenie in die Behandlungskandidatur hoch.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fachkliniken überholen Krankenhäuser, da Arbeitsabläufe integriert werden

Krankenhäuser erwirtschafteten 45,13 % des Umsatzes im Jahr 2025, unterstützt durch ambulante Bildgebungszentren und Frakturverbindungsprogramme. Sinkende Honorare und steigende Einrichtungsgebühren lenken das Volumen jedoch zunehmend in spezialisierte ambulante Einrichtungen.

Fachkliniken – Orthopädie, Endokrinologie und Rheumatologie – sollen mit 8,56 % das schnellste Wachstum im Markt für Dual-Energie-Röntgenabsorptiometrie erzielen. Untersuchungen beim gleichen Besuch ergänzen die Verschreibung von Glukokortikoiden oder GLP-1-Präparaten und verbessern die Adhärenz. Diagnostische Bildgebungszentren befinden sich zwischen diesen Polen, stehen jedoch unter Konsolidierungsdruck, da Übernahmen durch Gesundheitssysteme den unabhängigen Marktanteil erodieren.

Geografische Analyse

Nordamerika entfiel 2025 auf 42,17 % des Umsatzes. Die USPSTF-Erweiterung 2025 und stabile CMS-Sätze erhalten das Untersuchungsvolumen, doch die Praxisvergütungen sanken im Jahresvergleich um 3,2 %, was Anbieter in ambulante Krankenhausabteilungen drängt. Kanada erstattet Senioren provinzweit, doch die Nutzung bleibt hinter den Leitlinienzielen zurück, und Mexikos Versorgung außerhalb der Ballungsräume ist nach wie vor gering.

Asien-Pazifik soll bis 2031 mit 8,44 % wachsen – die schnellste regionale CAGR. Chinas öffentliches Gesundheitsmandat von 2025 wird bis 2028 rund 3.000 zusätzliche zentrale Geräte installieren. Japan subventioniert präfekturweite Vorsorgeuntersuchungen, um die jährlichen Frakturkosten von 1,2 Billionen JPY einzudämmen. Indiens enormer ungedeckter Bedarf und die geringe Durchdringung bieten Aufwärtspotenzial, sobald die Gerätepreise unter 40.000 USD fallen. Europa zeigt eine gemischte Reife. Das Vereinigte Königreich betreibt Frakturverbindungsdienste in 62 % der Trusts, untersucht jedoch nur 28 Frauen pro 1.000 Personen über 65 Jahre. Die deutsche Leitlinienaktualisierung 2025 könnte 2,5 Millionen anspruchsberechtigte Frauen hinzufügen. Frankreich erstattet nun TBS als früher Anwender. Budgetbeschränkungen hemmen Italien und Spanien, während GCC-Staaten Vorsorgeuntersuchungen für ältere Frauen vorschreiben und damit den Geräteabsatz stärken.

Wettbewerbslandschaft

Hologic und GE HealthCare kontrollieren gemeinsam einen bedeutenden Anteil der installierten Basis in westlichen Märkten und verfügen damit über die Skalierung, um KI-Module und Cloud-Analytik zu finanzieren. Hologics Horizon nutzt einen Datensatz von 1,2 Millionen Bildern zur automatischen Bewertung von Wirbelkörperfrakturen und verkürzt die Lesezeiten um 40 %. GE HealthCares Prodigy Fuga schließt Ganzkörperuntersuchungen in 60 Sekunden mit Echtzeit-Bewegungskorrektur ab, was bariatrische und pädiatrische Anbieter anspricht. Chinesische Originalhersteller – Guangzhou Yueshen, Mednova, OsteoSys – liefern Fächerstrahl-Systeme zu 40.000–70.000 USD und dringen rasch in chinesische Städte der Klasse 2/3 und Ausschreibungen im Nahen Osten und Afrika vor. Fujifilms Patent zur Photonenzählung verspricht 35 % schnellere Untersuchungen bei einer Präzision unter 1 % und signalisiert Forschungs- und Entwicklungsmomentum.

Standardisierungslücken bestehen weiterhin; ISCD-Daten zeigen, dass der kleinste signifikante Unterschied zwischen führenden Marken um bis zu 2,8 % variiert, was Mehrstandortnetzwerke zu Einzelanbieterverträgen bewegt. Aufkommende CT-Analytikanbieter wie VirtuOst ergänzen DEXA eher, als dass sie es kannibalisieren, indem sie Patienten für Bestätigungsuntersuchungen kennzeichnen.

Marktführer der Dual-Energie-Röntgenabsorptiometrie (DEXA)

Hologic, Inc.

GE HealthCare

Guangzhou Yueshen

OsteoSys Co., Ltd.

Mednovo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: BPL Medical Technologies schloss offiziell die Übernahme des südkoreanischen Unternehmens Yozma BMTech Co., Ltd. ab. Diese Transaktion ermöglicht es BPL, spezialisierte Knochenmineraldichte-Systeme anzubieten, und markiert den formellen Einstieg in das Segment der Knochendensitometrie.

- März 2025: Hologic ging eine Partnerschaft mit der IOF ein, um bis 2027 50 KI-gestützte Horizon-Systeme in Frakturverbindungsdiensten in Europa und Asien-Pazifik einzusetzen.

- Februar 2025: GE HealthCare erhielt die FDA-Zulassung für Prodigy Fuga, einen 60-Sekunden-Ganzkörper-Zusammensetzungsscanner mit Cloud-FRAX.

Umfang des globalen Berichts zum Markt für Dual-Energie-Röntgenabsorptiometrie (DEXA)

Gemäß dem Berichtsumfang ist die Dual-Energie-Röntgenabsorptiometrie, allgemein bekannt als DEXA- oder DXA-Scan, ein hochpräziser, nicht-invasiver Bildgebungstest, der in erster Linie zur Messung der Knochenmineraldichte (KMD) eingesetzt wird. Sie gilt weithin als Goldstandard für die Diagnose von Osteoporose und Osteopenie – Erkrankungen, die durch geschwächte oder dünner werdende Knochen gekennzeichnet sind und das Frakturrisiko erhöhen.

Der Markt für Dual-Energie-Röntgenabsorptiometrie (DEXA) ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in zentrale/axiale DEXA und periphere DEXA unterteilt. Nach Technologie ist der Markt in Fächerstrahl und Bleistiftstrahl unterteilt. Nach Anwendung ist der Markt in Osteoporosediagnose, Körperzusammensetzungsanalyse und Wirbelkörperfrakturbeurteilung (VFA) unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser, Diagnose-/Bildgebungszentren und Fachkliniken unterteilt.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Zentrale/Axiale DEXA |

| Periphere DEXA |

| Fächerstrahl |

| Bleistiftstrahl |

| Osteoporosediagnose |

| Körperzusammensetzungsanalyse |

| Wirbelkörperfrakturbeurteilung (VFA) |

| Krankenhäuser |

| Diagnose-/Bildgebungszentren |

| Fachkliniken (Orthopädie/Endokrinologie/Rheumatologie) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Zentrale/Axiale DEXA | |

| Periphere DEXA | ||

| Nach Technologie | Fächerstrahl | |

| Bleistiftstrahl | ||

| Nach Anwendung | Osteoporosediagnose | |

| Körperzusammensetzungsanalyse | ||

| Wirbelkörperfrakturbeurteilung (VFA) | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnose-/Bildgebungszentren | ||

| Fachkliniken (Orthopädie/Endokrinologie/Rheumatologie) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dual-Energie-Röntgenabsorptiometrie im Jahr 2026?

Der Markt für Dual-Energie-Röntgenabsorptiometrie soll im Jahr 2026 einen Wert von 0,86 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für die Dual-Energie-Röntgenabsorptiometrie bis 2031?

Der Markt soll im Zeitraum 2026–2031 mit 6,39 % wachsen.

Welcher Produkttyp hält den größten Marktanteil?

Zentrale Systeme führten mit 61,30 % des Umsatzes im Jahr 2025.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 eine CAGR von 8,44 % erzielen.

Seite zuletzt aktualisiert am: