Tamaño y participación del mercado de floricultura de Colombia

Análisis del mercado de floricultura de Colombia por Mordor Intelligence

El tamaño del mercado de floricultura de Colombia en 2026 se estima en USD 2,06 mil millones, creciendo desde el valor de 2025 de USD 1,98 mil millones, con proyecciones para 2031 que muestran USD 2,51 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031. Esta trayectoria de crecimiento refleja la consolidación de Colombia como el segundo mayor exportador de flores del mundo y su acceso libre de aranceles a los Estados Unidos en virtud del Acuerdo de Promoción Comercial entre los Estados Unidos y Colombia[1]Fuente: Banco Mundial, "Exportaciones de flores y capullos frescos cortados de Colombia por país 2023," wits.worldbank.org. Las sólidas condiciones de producción durante todo el año en altitudes elevadas, los bien desarrollados vínculos de la cadena de frío a través del Aeropuerto Internacional de Miami y la rápida adopción de certificaciones para Florverde Flores Sostenibles continúan sustentando la competitividad. El impulso de la demanda se ve reforzado por las grandes cadenas de supermercados de los Estados Unidos que ahora tratan los surtidos florales como SKU básicos, por la expansión de los modelos de cumplimiento del comercio electrónico que valoran la calidad predecible y por el acelerado despliegue de sistemas de planificación de cultivos y demanda habilitados por IA en las granjas colombianas y las cadenas minoristas extranjeras. La presión competitiva de Ecuador y Kenia está aumentando, sin embargo, la ventaja de costos de Colombia bajo las normas libres de aranceles y su establecida infraestructura de cadena de suministro mitigan el riesgo de sustitución. Mientras tanto, los exportadores compensan la volatilidad de los costos de flete aumentando la automatización, negociando contratos de capacidad aérea a largo plazo e invirtiendo en tecnología de invernadero orientada a variedades premium de mayor margen.

Conclusiones clave del informe

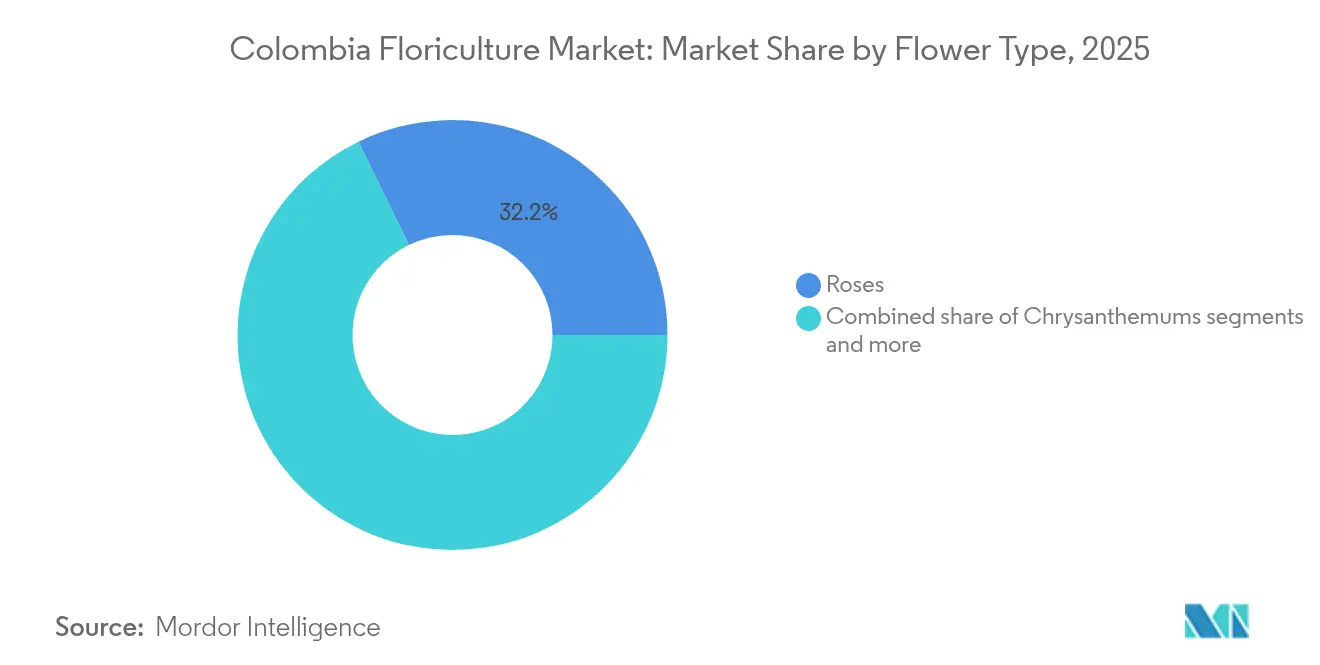

- Por tipo de flor, las rosas lideraron con el 32,20% de la participación del mercado de floricultura de Colombia en 2025; se proyecta que las hortensias avancen a una CAGR del 6,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de floricultura de Colombia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda estable de flores cortadas durante todo el año | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Acceso libre de aranceles del Acuerdo de Promoción Comercial entre los Estados Unidos y Colombia | +0.6% | Estados Unidos | Largo plazo (≥ 4 años) |

| Crecimiento de las plataformas de entrega de flores por comercio electrónico | +0.7% | Global, con concentración en América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente por parte de minoristas de Florverde y otras etiquetas ecológicas | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío del Aeropuerto Internacional de Miami | +0.4% | Estados Unidos | Corto plazo (≤ 2 años) |

| Previsión de demanda impulsada por IA por parte de supermercados | +0.3% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda estable de flores cortadas durante todo el año

Los minoristas de los Estados Unidos consideran cada vez más un surtido floral continuo como un factor de fidelización del comprador, lo que fija volúmenes de importación constantes de proveedores ecuatoriales. Los microclimas basados en la altitud de Colombia permiten ciclos de producción ininterrumpidos que se alinean con este modelo de comercialización. Los minoristas también pagan primas durante las temporadas bajas del Hemisferio Norte, cuando Colombia puede cubrir las brechas dejadas por los productores de clima templado. Este impulsor mantiene un flujo de caja predecible para los agricultores, ancla la contratación a largo plazo con las aerolíneas y respalda la inversión continua en invernaderos que eleva aún más la calidad de la producción.

Acceso libre de aranceles del Acuerdo de Promoción Comercial entre los Estados Unidos y Colombia

El acuerdo de promoción comercial entre los Estados Unidos y Colombia elimina los aranceles que llegan a ser tan elevados como los de las importaciones de flores de otros países de América del Sur, lo que otorga una ventaja duradera en el costo de destino para las flores colombianas. La preferencia fue sometida a prueba durante una disputa de política, pero se mantuvo intacta, preservando los márgenes de los exportadores y los precios de venta al público. Los términos libres de aranceles también aceleran el despacho aduanero mediante documentación simplificada, reduciendo el tiempo de ciclo y las mermas. Sin esta ventaja, los economistas del sector estiman que los envíos colombianos a los Estados Unidos se contraerían aproximadamente en una cuarta parte, ya que los canales de mercado masivo sensibles al precio pivotarían hacia sustitutos de menor costo.

Crecimiento de las plataformas de entrega de flores por comercio electrónico

Las plataformas de venta directa al consumidor han captado una participación mayoritaria del gasto floral de los consumidores en los Estados Unidos, premiando a los proveedores capaces de empaquetar tallos para redes de paquetería y proporcionar trazabilidad digital de extremo a extremo. Las granjas colombianas respondieron adoptando etiquetado habilitado con código QR, paquetes de hidratación para tallos individuales e integraciones de gestión de pedidos con las API de las plataformas. El pedido digital comprime el tiempo entre la cosecha y la entrega al consumidor, mejorando la vida en el florero y permitiendo a las granjas obtener una mayor realización de precios en comparación con las subastas mayoristas tradicionales. A medida que las plataformas escalan, los exportadores colombianos más pequeños que digitalizan sus operaciones ganan visibilidad desproporcionada con los rankings de productos impulsados por algoritmos.

Adopción creciente por parte de minoristas de Florverde y otras etiquetas ecológicas

Más de la mitad de las exportaciones colombianas ahora llevan la certificación Florverde, lo que refleja reducciones medibles en la toxicidad de pesticidas y el uso de agua[2]Fuente: Asocolflores, "Informe anual de Florverde Flores Sostenibles 2024," asocolflores.org. Las principales cadenas de supermercados han integrado el cumplimiento de etiquetas ecológicas en las tarjetas de puntuación de los proveedores, convirtiendo la sostenibilidad de un criterio opcional a un criterio umbral. Las granjas certificadas capturan primas de precio del 10-15% y enfrentan un menor riesgo de exclusión bajo los cada vez más estrictos mandatos ESG. Los primeros en adoptarlos también se benefician de los fondos de marketing cooperativo suministrados por los minoristas que destacan el abastecimiento sostenible en las campañas para consumidores, lo que refuerza aún más la demanda de tallos colombianos certificados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cumplimiento fitosanitario estricto y riesgo normativo | -0.5% | Global, con énfasis en los Estados Unidos | Largo plazo (≥ 4 años) |

| Volatilidad de costos de flete aéreo y recargos por combustible | -0.4% | Global | Corto plazo (≤ 2 años) |

| Resurgimiento de granjas locales de flores especializadas | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra en los centros logísticos florales | -0.2% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento fitosanitario estricto y riesgo normativo

El Servicio de Inspección de Sanidad Agropecuaria (APHIS) del Departamento de Agricultura de los Estados Unidos (USDA) exige certificaciones detalladas de libre de plagas que pueden retrasar el despacho, especialmente cuando las alertas de roya blanca desencadenan órdenes de retención e inspección[3]Fuente: USDA APHIS, "Requisitos de importación de flores cortadas," usda.gov. Los costos de cumplimiento oscilan entre el 3-5% del valor FOB en concepto de documentación, tratamientos y auditorías de trazabilidad. Las granjas más pequeñas tienen dificultades para absorber estos gastos generales, lo que puede frenar la entrada de nuevos productores. La presión periódica de los productores domésticos de los Estados Unidos para una aplicación más estricta introduce incertidumbre normativa que complica la planificación de exportaciones a largo plazo.

Volatilidad de costos de flete aéreo y recargos por combustible

Las flores se transportan casi en su totalidad por vía aérea, lo que expone a los exportadores a las fluctuaciones del precio del combustible de aviación y a los recargos de temporada alta. Las aerolíneas suelen aplicar primas en fechas festivas que coinciden con el Día de San Valentín y el Día de la Madre, cuando Colombia registra una alta carga en una ventana de tres semanas. Incluso cuando los precios del crudo bajan, las tarifas de flete hacia el norte pueden mantenerse elevadas porque persiste el desequilibrio de capacidad en el sentido sur. Los agricultores se cubren asegurando acuerdos de espacio en bloque a varios años, pero los operadores más pequeños que carecen de líneas de crédito siguen siendo vulnerables a la compresión de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de flor: Las rosas anclan el volumen premium mientras las hortensias impulsan la aceleración

Las rosas generaron el 32,20% de la participación del mercado de floricultura de Colombia en 2025, lo que refleja el cultivo optimizado por altitud en la Sabana de Bogotá que produce variedades de tallo largo apreciadas por los grandes minoristas de América del Norte. Las hortensias presentan las perspectivas de crecimiento más rápidas con una CAGR del 6,50% hasta 2031, ya que los diseñadores prefieren las cabezas voluminosas para la decoración de eventos y la tolerancia del cultivo a microclimas variados amplía las zonas de producción más allá de los cinturones andinos tradicionales. En el segmento de los claveles, Colombia mantiene el liderazgo mundial absoluto, impulsado por décadas de perfeccionamiento varietal y una sólida demanda en las subastas holandesas de Europa. Los crisantemos, lirios, alstroemerías y exóticos de nicho amplían colectivamente los ramos, lo que permite cajas de exportación de tallos mixtos que optimizan el costo de flete por kilogramo.

Los exportadores asignan cada vez más espacio de invernadero a variedades que demuestran resiliencia ante tiempos de tránsito más largos, a medida que la distribución por comercio electrónico se acelera. Los ensayos de cultivares guiados por IA identifican líneas genéticas con mayor vida útil en el florero, lo que respalda las plataformas de suscripción que prometen una frescura mínima de siete días. La inversión en sistemas de irrigación habilitados con sensores y de modulación climática en tiempo real eleva aún más la calidad de los tallos, reforzando el posicionamiento diferencial de Colombia frente a los competidores africanos de menor costo pero con rutas de transporte más largas. A medida que se multiplican las variedades premium, se proyecta que el tamaño del mercado de floricultura de Colombia asociado a los tallos especializados amplíe su contribución a los ingresos más rápidamente que la participación en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La Sabana de Bogotá representó la mayor participación en el mercado de floricultura de Colombia en 2025, confirmando su dominio dentro del mercado de floricultura de Colombia. Su elevación, suelos volcánicos y luz diurna durante todo el año crean condiciones óptimas para la cosecha de rosas premium, claveles y crisantemos. La proximidad al Aeropuerto Internacional El Dorado acorta el tránsito a Miami y refuerza un corredor integrado de cadena de frío que salvaguarda la frescura de los tallos. La escala genera efectos de red: los centros de empaque centralizados, los proveedores de insumos y los grupos de mano de obra especializada concentran la mayoría de los planes de expansión en la meseta, mientras que la adopción generalizada de sensores IoT y sistemas de gestión de cultivos con IA aumenta los rendimientos que justifican los precios premium.

El valle de Medellín, incluido Rionegro y los distritos cercanos, capturó una buena participación en la producción nacional en 2025, abriendo un nicho para variedades de clima templado como orquídeas, rosas especializadas e hortensias de rápido crecimiento adecuadas a sus microclimas. Productores premium como Alexandra Farms explotan esta franja altitudinal para cultivar rosas de jardín inglés de cabeza grande bajo regímenes de cuidado manual que obtienen precios FOB superiores al promedio. Los centros de innovación agrupados en torno a la Universidad de Antioquia alimentan los avances en automatización, ejemplificados por un selector de corte de crisantemos guiado por IA, que elevan la consistencia de la calidad y la productividad laboral. El Aeropuerto Internacional José María Córdova ofrece puertas de exportación alternativas que reducen la dependencia de los slots de carga aérea de Bogotá y diversifican el riesgo de ruta para la carga sensible al tiempo.

Las zonas emergentes como Quindío y los cinturones cafeteros adyacentes aportaron la producción restante en 2025, pero registran el crecimiento más rápido en hectáreas a medida que los agricultores pasan del café de consumo masivo a los tallos de alto valor. El conocimiento agronómico existente y la expansión de las redes 5G permiten una rápida adopción de herramientas de agricultura de precisión probadas primero en el café, incluidas sondas de humedad en tiempo real y paneles de previsión de rendimiento con IA que mejoran las tasas de empaque de flores cortadas. El acceso a los puertos del Pacífico posiciona a los productores para envíos directos a los mercados asiáticos, reduciendo la dependencia del corredor aéreo hacia el norte y ampliando el tamaño del mercado de floricultura de Colombia en regiones con baja penetración. Las subvenciones gubernamentales de diversificación y los incentivos de empleo rural mejoran aún más los rendimientos, lo que indica que Quindío y sus pares podrían elevar su participación combinada muy por encima de los dígitos simples actuales para 2030.

Panorama regulatorio

Las exportaciones de floricultura colombiana operan bajo controles fitosanitarios y de registro liderados por el Instituto Colombiano Agropecuario (ICA). Las fincas y operadores exportadores deben mantener el estatus aprobado y la documentación de respaldo para preservar el acceso al mercado. Una actualización clave es la Resolución ICA 2191 del 13 de marzo de 2024, que estableció requisitos unificados para el registro de sitios de producción y exportadores de flores y follajes ornamentales cortados a través del sistema digital SimplifICA, reforzando la estandarización mientras se reduce la dependencia del procesamiento manual.

El cumplimiento de las exportaciones se refuerza mediante la logística coordinada y la facilitación de la seguridad bajo el Plan Pétalo, un marco público-privado de larga data liderado por Asocolflores en coordinación con entidades gubernamentales. La Resolución ICA 00030058 del 25 de noviembre de 2025 añadió un programa de inspección definido para la exportación marítima de flores y follaje cortados. Incluye la habilitación de plantas de empaque, áreas de poscosecha y centros de consolidación de carga como puntos de origen para la inspección fitosanitaria, ampliando las vías respaldadas por la regulación más allá del corredor aéreo tradicional.

Análisis de la cadena de valor

La cadena de valor de la floricultura colombiana comienza con material de propagación, sustratos, fertilizantes, productos de protección de cultivos e insumos tecnológicos a nivel de finca. La producción se concentra en Cundinamarca (Sabana de Bogotá) y Antioquia, seguida de procesos de poscosecha que incluyen clasificación, armado de ramos, hidratación, almacenamiento en frío y empaque a nivel de finca o en centros de empaque centralizados. Los flujos de trabajo de trazabilidad digital y certificación, en particular Florverde Sustainable Flowers, actúan cada vez más como filtros comerciales para grandes compradores de Norteamérica y Europa.

Aguas abajo, la cadena depende de la logística de cadena de frío sensible al tiempo, la autorización fitosanitaria y la distribución de exportaciones a través de mayoristas, minoristas masivos y redes de cumplimiento de comercio electrónico. El transporte aéreo sigue siendo el modo dominante, pero la habilitación regulatoria para la inspección marítima (Resolución ICA 00030058, noviembre de 2025) respalda rutas alternativas para envíos seleccionados y puede desplazar la actividad de consolidación hacia centros de empaque y carga aprobados. La gestión de la política comercial y del cumplimiento también se ha vuelto más explícita en 2026, con Asocolflores coordinando con organismos comerciales de EE. UU. (incluidos SAF, AFIA e IFPA) y presentando aportes formales a las autoridades estadounidenses en julio de 2026 para abordar acciones comerciales relacionadas con arancoles y mano de obra que podrían interrumpir el canal principal hacia EE. UU.

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están desplazando hacia productos diferenciados y condiciones de acceso premium, en lugar del crecimiento puro en volumen, especialmente donde las credenciales de sostenibilidad y la trazabilidad desbloquean canales de mayor valor. Los informes del sector indican que más de la mitad de las exportaciones cuentan con certificación Florverde, y los grandes minoristas incorporan requisitos de eco-etiquetado en las tarjetas de evaluación de proveedores. Los productores que amplían la cobertura de certificación y documentan reducciones en insumos (incluidos el agua y la toxicidad de pesticidas) tienen rutas más claras hacia programas minoristas de mayor especificación y surtidos de comercio electrónico que requieren calidad consistente y etiquetado rico en datos.

La innovación operativa y de producto también crea espacio para mejorar la eficiencia de propagación y la gestión de riesgos de cultivo. En febrero de 2026, Selecta one informó la implementación comercial exitosa de su sistema de enraizamiento sin sustrato RCS 2.0 en Colibri Flowers, señalando un enfoque escalable para reducir el desperdicio y estandarizar el desempeño de plantas jóvenes para tallos de grado exportación. En cuanto a la protección de cultivos, los productores de hortensias que utilizan diagnósticos de campo rápidos como los Agdia Phytophthora ImmunoStrips (resultados en menos de 30 minutos) ilustran cómo los ciclos de decisión más rápidos pueden reducir el uso de químicos fuera de objetivo y limitar las pérdidas, lo que respalda variedades premium sensibles a la merma durante el manejo de exportación. A nivel de estructura de mercado, el sector sigue fuertemente orientado hacia Estados Unidos, manteniendo la diversificación de destinos y los canales logísticos alternativos, incluidos los puntos de origen de inspección marítima recientemente habilitados, como áreas prácticas para la comercialización y el equilibrio de riesgos.

Desarrollos recientes del sector

- Julio de 2026: Asocolflores presentó comentarios formales a las autoridades de EE. UU. el 6 de julio de 2026, argumentando en contra de incluir a las flores colombianas en posibles restricciones a la importación estadounidense vinculadas a investigaciones comerciales y laborales. La presentación reforzó el énfasis en todo el sector en las prácticas laborales y de cumplimiento documentadas como requisito previo para mantener un acceso estable a Estados Unidos, el principal mercado de destino de la industria.

- Abril de 2026: Flores el Capiro inició un primer envío de contenedor de flores enrutado desde Puerto Antioquia, marcando un caso de uso histórico para la logística de exportación vinculada al transporte marítimo para cargas perecederas de floricultura. El envío amplía las opciones de enrutamiento más allá de las restricciones aéreas de temporada alta y se alinea con el cambio regulatorio de Colombia hacia la habilitación de la inspección fitosanitaria en puntos de origen aprobados para los flujos de exportación marítima.

- Noviembre de 2024: Alexandra Farms recibió la certificación Florverde Sustainable Flowers, alineando su producción con los criterios ambientales y sociales cada vez más integrados en las tarjetas de evaluación de compras de los compradores. La certificación respalda la participación en programas premium en Norteamérica y Europa, donde el cumplimiento de eco-etiquetado funciona como un requisito umbral en lugar de un complemento de marketing.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor generado por la actividad de floricultura en Colombia, cubriendo flores cultivadas y comercializadas como tallos sueltos o cortados. El valor se estima a través del consumo interno más los flujos de comercio externo.

Exclusiones de alcance: se excluyen los servicios de venta minorista de ramos y los servicios de decoración de eventos aguas abajo. También se excluyen los ornamentales que no son flores, como las plantas vivas utilizadas principalmente para paisajismo.

Descripción general de la segmentación

- Por tipo de flor

- Rosas

- Crisantemos

- Claveles

- Alstroemerías

- Hortensias

- Lirios

- Otras flores

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una línea de base clara para la producción y el comercio de flores en Colombia, de manera que los supuestos posteriores permanezcan vinculados a datos públicos. Nos referimos a fuentes oficiales y públicas como las estadísticas agrícolas del DANE, los boletines aduaneros de la DIAN, el comercio espejo de UN Comtrade y las series temporales de FAOSTAT para verificar volúmenes, valores y variaciones interanuales.

Para refinar los precios y la mezcla de productos, también revisamos fuentes como las publicaciones del ICA y del Ministerio de Agricultura, actualizaciones de asociaciones comerciales del sector floricultor, y coberturas de prensa acreditadas sobre flete, normas fitosanitarias y demanda de temporada alta. Los informes de las compañías y los materiales para inversionistas se utilizan para verificar señales de capacidad y enfoque exportador. Se utiliza selectivamente una suscripción de pago para datos financieros de empresas, junto con una base de datos de importación-exportación a nivel de envío, cuando las tablas públicas están demasiado agregadas. Estos ejemplos no son exhaustivos, y muchos otros documentos públicos también se usaron para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas primarias y encuestas

Las verificaciones primarias se completan mediante entrevistas a expertos y encuestas estructuradas con productores, exportadores, proveedores de logística y especialistas del lado comprador vinculados a la cadena de flores de Colombia. Evaluamos la estacionalidad de la demanda, la dinámica del corredor de exportación y los precios realizados por tipo de flor, y luego utilizamos esos aportes para cerrar brechas y confirmar los supuestos finales antes de finalizar las cifras.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXOs): 14% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 15% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las series de producción y comercio de Colombia se traducen en un grupo de demanda implícita, y luego se valoran utilizando las tendencias de precios observadas para los principales tipos de flores y la realización típica de precios de exportación. Una vez que se forma el primer total, se corrobora con aproximaciones selectivas de abajo hacia arriba, como los volúmenes muestreados de exportadores multiplicados por los precios de venta promedio y verificaciones de canal vinculadas a costos de flete y manipulación. Estas comparaciones se utilizan luego para ajustar cualquier discrepancia importante.

Los insumos utilizados en el modelo incluyen valores y volúmenes de exportación e importación, dirección del volumen de producción, cambios en la mezcla de tipos de flores (por ejemplo, rosas frente a otros tallos), picos de envío estacionales alrededor de festividades importantes, y movimiento de precios desde la finca hasta la exportación vinculado al flete y al momento del tipo de cambio. La previsión se construye mediante análisis de escenarios con ajuste de tendencias simple, y los insumos primarios ayudan a establecer trayectorias realistas para el crecimiento del volumen y los precios en lugar de extender una tasa fija única. Cuando el detalle de los pequeños productores no es visible en los datos públicos, la brecha se maneja mediante una asignación proporcional utilizando participaciones de mezcla verificadas e indicadores de intensidad comercial antes de consolidar los totales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que los totales finales concuerden con señales de mercado independientes, incluidos los balances comerciales, los cambios interanuales en la producción y la dirección de las tendencias de precios. Si un pico no puede explicarse por el clima, una interrupción logística o un cambio de política conocido, se revisan los supuestos y se vuelven a verificar los datos de respaldo.

Antes de la aprobación final, otro analista revisa el trabajo para que la lógica de cálculo, las unidades y las conversiones de moneda permanezcan consistentes a lo largo de los años. El informe se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como interrupciones del flete o cambios en el acceso a mercados de exportación clave. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente actualizada.

Tamaño del mercado de floricultura de Colombia de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la floricultura de Colombia pueden diferir porque el conjunto de valores contabilizado no es el mismo entre fuentes, incluso cuando los títulos de los informes parecen similares. La mayoría de las brechas provienen del alcance de los productos incluidos, como si la cifra es solo de exportación o de todo el mercado, el año base utilizado, y cómo se tratan los precios y el momento de la moneda.

Algunas cifras externas reducen el mercado a una porción más pequeña al enfatizar aplicaciones seleccionadas, lo que puede disminuir el valor total presentado. Otras cifras se alinean más estrechamente con un valor del sector exportador y pueden desplazarse hacia arriba si el consumo interno y las compensaciones de importación no se tratan dentro de la misma estructura. En Mordor Intelligence, las importaciones, exportaciones, producción, consumo y tendencias de precios por tipo de flor se mantienen juntos, de modo que las flores sueltas y cortadas se contabilizan sin añadir usos adyacentes de fragancias y colorantes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,98 mil millones USD (2025) | |

| Consultora Global A | 202,86 millones USD (2025) | La estimación parece basarse en un conjunto contabilizado más estrecho, moldeado por un alcance centrado en aplicaciones, lo que puede excluir una gran parte del valor vinculado al comercio de floricultura capturado en los flujos de producción y exportación. |

| Informe Gubernamental B | 2,40 mil millones USD (2026) | La cifra se comunica como un valor del sector exportador, por lo que puede sobrerrepresentar los envíos salientes y no reflejar completamente el consumo interno y las compensaciones de importación para el mismo año. |

La tabla muestra que las mayores variaciones provienen de la contabilización solo de exportación frente a la de todo el mercado, y de si se incluyen usos de aplicaciones no básicas junto con los tallos de flores. Cuando los insumos se vinculan a los volúmenes comerciales, la dirección de la producción y las series de precios observables por tipo de flor, el total se vuelve más fácil de explicar y más fácil de actualizar a medida que se publican nuevas estadísticas anuales.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de floricultura de Colombia en 2026?

El tamaño del mercado de floricultura de Colombia es de USD 2,06 mil millones en 2026, con una CAGR proyectada del 4,05% hasta 2031.

¿Qué tipo de flor lidera las exportaciones colombianas?

Las rosas lideran, representando el 32,20% del valor de las exportaciones de 2025.

¿Cuál es el segmento de más rápido crecimiento dentro de los tipos de flores colombianas?

Se proyecta que las hortensias se expandan a una CAGR del 6,50% entre 2026 y 2031.

¿Por qué son los Estados Unidos fundamentales para las ventas de flores colombianas?

Los Estados Unidos absorben el 80% de las exportaciones de flores de Colombia, respaldados por el acceso libre de aranceles y la infraestructura especializada de cadena de frío de Miami.

¿Qué importancia tiene la certificación de sostenibilidad para los productores colombianos?

Más del 50% de los tallos de exportación llevan ahora la certificación Florverde, y los principales minoristas de América del Norte y Europa exigen cada vez más estas etiquetas ecológicas para la aprobación de proveedores.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los principales vientos en contra incluyen las estrictas normas fitosanitarias, la volatilidad de los costos de flete y las campañas de producción doméstica en los países importadores.

Última actualización de la página el: